Tamanho e Participação do Mercado de Cibersegurança da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

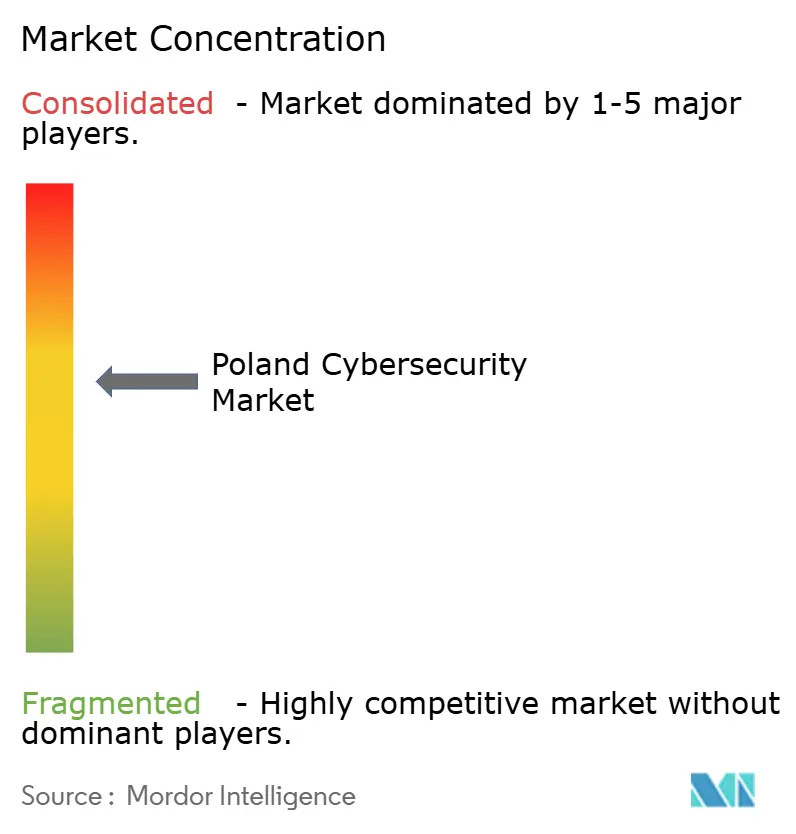

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Polônia por Mordor Intelligence

Estima-se que o tamanho do mercado de cibersegurança da Polônia cresça de USD 1,61 bilhão em 2025 para USD 1,7 bilhão em 2026, com previsão de atingir USD 2,26 bilhões até 2031, a uma CAGR de 5,80% no período de 2026 a 2031. A aceitação da segurança em nível de conselho de administração como requisito operacional fundamental, em vez de uma atualização tecnológica discricionária, tornou-se comum. As equipes de aquisição rotineiramente incluem licenças de proteção contra ameaças em cada nova implantação de nuvem, 5G ou inteligência artificial, criando um ritmo de pedidos recorrentes que aponta para uma demanda estrutural profundamente enraizada. As tensões geopolíticas aguçaram esse impulso ao antecipar os gastos do setor público em plataformas de inteligência de ameaças e nuvens governamentais seguras. Os fornecedores locais se beneficiam porque a proximidade com os usuários finais reduz os tempos de resposta a incidentes, enquanto os fornecedores internacionais investem em suporte em língua polonesa e processamento doméstico de dados para satisfazer as normas de conformidade. Em conjunto, essas mudanças sugerem que o mercado de cibersegurança da Polônia está entrando em uma fase em que contratos de assinatura e serviços gerenciados dominam os fluxos de caixa, impulsionando fluxos de receita previsíveis e recorrentes em toda a cadeia de valor.

Principais Conclusões do Relatório

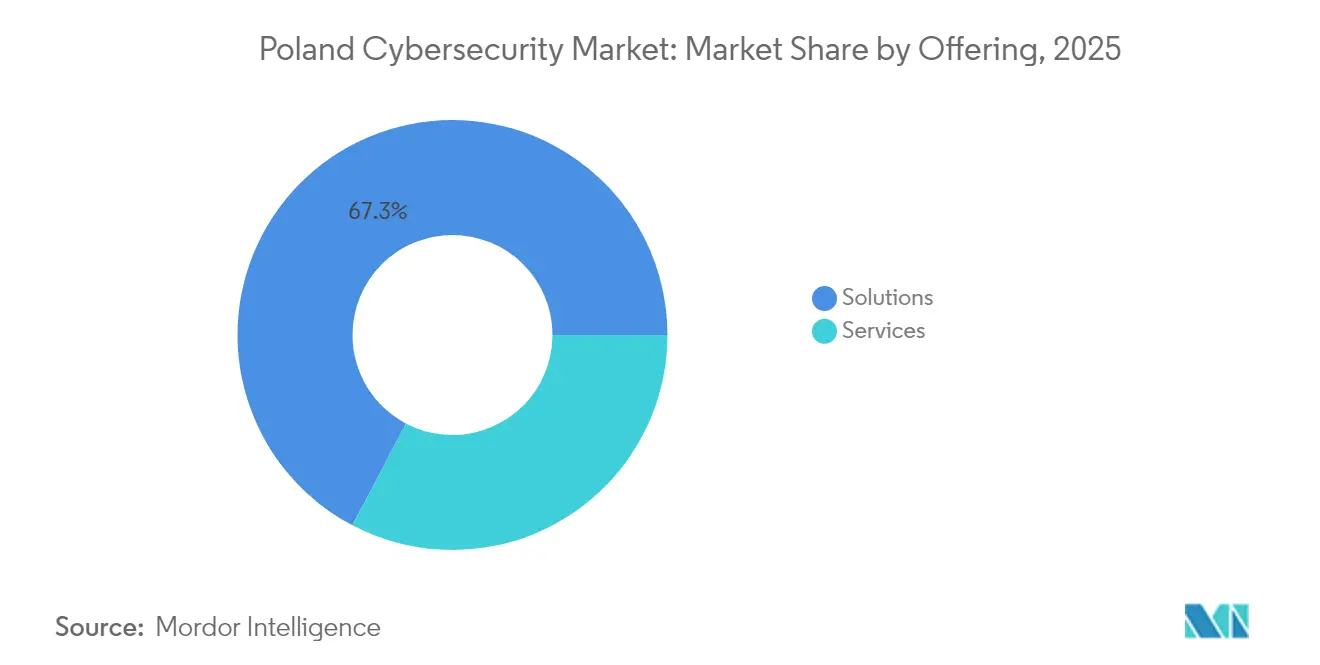

- Por oferta, as soluções lideraram com 67,30% de participação no mercado de cibersegurança da Polônia em 2025, enquanto os serviços têm previsão de expansão a uma CAGR de 15,05% até 2031.

- Por modo de implantação, o modelo local reteve 53,90% do tamanho do mercado de cibersegurança da Polônia em 2025; a nuvem tem projeção de crescimento a uma CAGR de 18,15% entre 2026 e 2031.

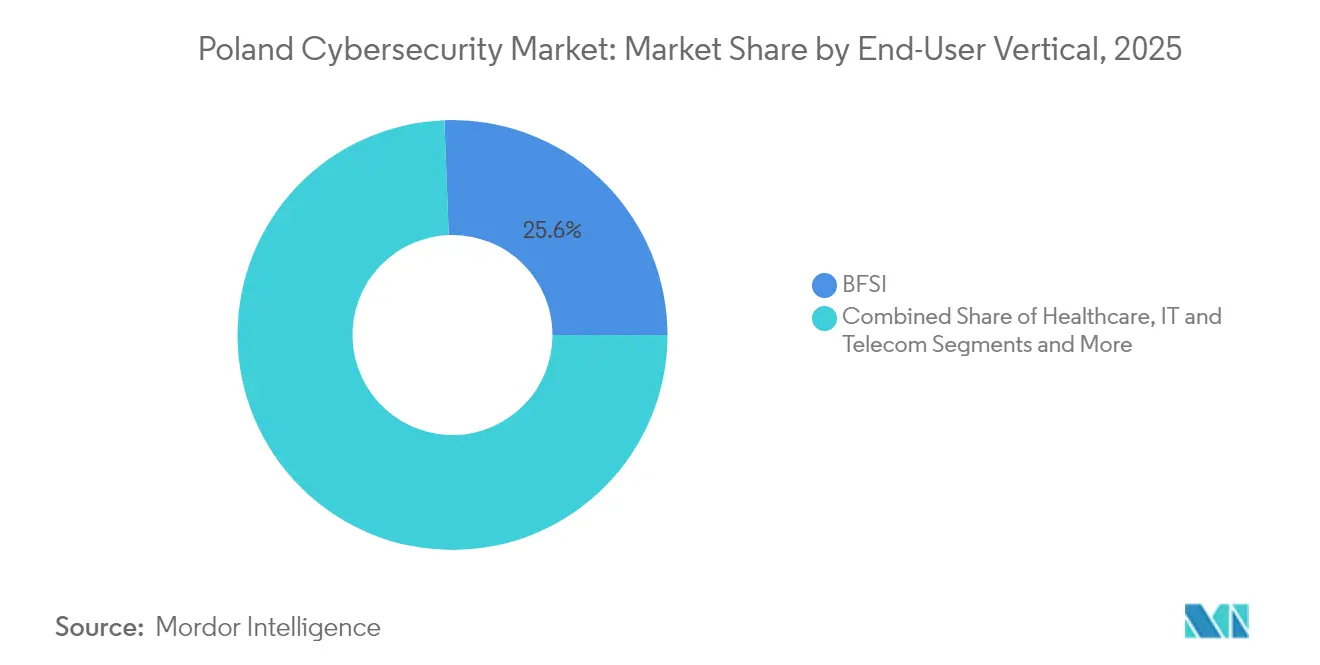

- Por vertical de usuário final, o BFSI comandou 25,60% da participação no mercado de cibersegurança da Polônia em 2025, enquanto a saúde avança a uma CAGR de 18,55% até 2031.

- Por tamanho de empresa do usuário final, as grandes empresas detiveram 70,80% de participação no tamanho do mercado de cibersegurança da Polônia em 2025, mas as PMEs registram a maior CAGR prevista, de 16,75%, no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração para nuvem pública entre empresas de médio porte | +1.8% | Nacional; Varsóvia, Cracóvia, Breslávia | Médio prazo (2 a 4 anos) |

| Ataques voltados para OT no polo manufatureiro | +1.5% | Silésia, Grandes Polônia | Curto prazo (≤ 2 anos) |

| Adoção de segurança gerenciada pelas PMEs | +1.2% | Nacional; cidades secundárias | Médio prazo (2 a 4 anos) |

| Gastos governamentais impulsionados por ciberespionagem | +2.0% | Nacional; regiões orientais | Curto prazo (≤ 2 anos) |

| Expansão do banco digital e confiança zero | +1.0% | Nacional; centros urbanos | Médio prazo (2 a 4 anos) |

| Investimento nacional em nuvem, 5G e IA | +1.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração para Nuvem Pública entre Empresas Polonesas de Médio Porte

Empresas de médio porte que não passaram por grandes ciclos de infraestrutura local estão adotando nuvens públicas como sua primeira plataforma de infraestrutura de grande porte, acelerando os desembolsos iniciais em controles de segurança nativos de nuvem. À medida que as faturas de uso aumentam, os conselhos questionam se as salvaguardas integradas são suficientes, levando fornecedores especializados a participar de estágios mais iniciais de aquisição. O mercado de cibersegurança da Polônia ganha, portanto, um novo grupo de compradores cujos prazos de adoção são reduzidos em relação aos de empresas maiores. Os fornecedores que oferecem orquestração de políticas simplificada vencem porque equipes enxutas precisam de ferramentas que ocultem a complexidade da nuvem [1]Thales Group, "Estudo Europeu de Segurança em Nuvem 2024," thalesgroup.com.

Aumento Acentuado de Ataques Voltados para OT no Polo Manufatureiro da Polônia

Plantas automotivas e de maquinário pesado na Silésia e em Grandes Polônia enfrentam um número crescente de incidentes de OT à medida que os atacantes exploram redes de fábrica e corporativas convergidas. Cada novo braço robótico adiciona um ponto de entrada, de modo que os gerentes de planta agora incluem segmentação e detecção de anomalias nos orçamentos de modernização. Integradores que abrem escritórios locais ressaltam como a manufatura está se tornando o próximo setor de crescimento vertical após finanças e telecomunicações. Relatórios anuais que agora divulgam o tempo de inatividade de fábricas evidenciam que a resiliência cibernética tem clara materialidade financeira.

Aumento na Adoção de Segurança Gerenciada pelas PMEs em Meio à Escassez de Talentos

Pequenas empresas enfrentam dificuldades para recrutar profissionais de segurança qualificados, levando a uma mudança em direção a serviços gerenciados de detecção, resposta e gestão de incidentes. Contratos consolidados convertem custos variáveis de licença em despesas operacionais previsíveis e fornecem SLAs documentados que os auditores consideram favoráveis. Como as PMEs respondem por grande parcela do emprego nacional, a receita de assinatura proveniente de milhares de clientes menores adiciona amplitude e estabilidade aos portfólios dos fornecedores.

Preocupações com Ciberespionagem Elevam os Gastos do Governo

Tentativas de intrusão ligadas a Estados levaram Varsóvia a destinar USD 760 milhões para defesas cibernéticas no ciclo orçamentário atual. As licitações públicas exigem cada vez mais transparência na cadeia de fornecimento e cláusulas de transferência de conhecimento, elevando as barreiras de entrada para produtos do tipo caixa-preta e construindo um grupo doméstico de especialistas certificados. A injeção direta de recursos eleva os volumes de licença no curto prazo e indiretamente impulsiona a contratação no setor privado[3]Departamento de Estado dos EUA, "MoU de Cibersegurança EUA–Polônia," state.gov .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos de aquisição fragmentados no setor público | −0.8% | Nacional; todos os níveis administrativos | Longo prazo (≥ 5 anos) |

| Restrições orçamentárias entre organismos municipais | −1.2% | Municípios menores; regiões rurais | Médio prazo (2 a 4 anos) |

| Baixa penetração de seguro cibernético | −0.5% | Nacional; especialmente PMEs | Longo prazo (≥ 5 anos) |

| Complexidade de integração em ambientes multifornecedor | −0.7% | Nacional; grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Aquisição Fragmentados no Setor Público Retardam o Fechamento de Negócios

As estruturas de compras descentralizadas obrigam os fornecedores a navegar por análises jurídicas redundantes em ministérios, agências e conselhos. Os atrasos resultantes elevam os custos de oferta e podem dissuadir fornecedores menores, reduzindo a diversidade competitiva. Movimentos de base em direção a acordos-quadro conjuntos já começaram, mas a adoção é desigual, de modo que os ciclos de vendas permanecem prolongados.

Restrições Orçamentárias entre Organismos Municipais Limitam a Adoção de Ferramentas Avançadas

As autoridades locais equilibram serviços essenciais ao cidadão com o custo crescente de ferramentas de segurança. As subvenções nacionais frequentemente cobrem hardware, mas não despesas operacionais, de modo que os conselhos hesitam em comprometer-se com implantações completas. Isso cria uma proteção desigual nos serviços críticos, com salvaguardas avançadas mais comuns nas cidades do que nas áreas rurais. Fornecedores que oferecem preços baseados em uso relatam ciclos de vendas mais curtos em distritos com restrições orçamentárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções de Segurança Permanecem a Âncora de Receita

As soluções capturaram 67,30% da participação no mercado de cibersegurança da Polônia em 2025, evidenciando o domínio duradouro das licenças para firewalls de rede, suítes de endpoint e corretores de acesso à nuvem. As renovações de perímetro em toda a empresa antes da conformidade com a NIS2 sustentam os pipelines de pedidos, levando os revendedores a aprofundar as capacidades de suporte técnico. Como as estruturas raramente substituem todas as ferramentas de uma só vez, as atualizações incrementais estabilizam a receita dos distribuidores.

Os serviços têm previsão de expansão a uma CAGR de 15,05%, superando o crescimento geral do tamanho do mercado de cibersegurança da Polônia. A consultoria de conformidade cresce mais rapidamente à medida que as organizações buscam auditores externos versados nas diretrizes europeias. A detecção e resposta gerenciadas atraem empresas de médio porte que desejam cobertura ininterrupta sem construir um SOC de 24 horas. Os clientes agora avaliam os parceiros de serviço pela maturidade de suas cadeias de ferramentas de IA em vez do número de funcionários, refletindo uma mudança pronunciada no valor percebido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modo de Implantação: Trajetória da Nuvem se Acelera

As implantações locais responderam por 53,90% do tamanho do mercado de cibersegurança da Polônia em 2025. Dados sensíveis em defesa e energia permanecem em centros de dados privados, mas cada renovação de hardware leva os arquitetos a questionar outro ciclo de capital, erodindo gradualmente a participação local mesmo que os gastos absolutos se mantenham estáveis.

A segurança em nuvem desfruta de uma perspectiva de CAGR de 18,15%, a mais rápida entre os modelos de implantação. Dados da Thales mostram que 61% das organizações europeias classificam pelo menos 40% dos dados em nuvem como sensíveis, acelerando a aprovação dos conselhos para serviços avançados de criptografia e gestão de chaves. As licenças de assinatura se alinham com orçamentos de despesas operacionais, reduzindo o atrito em comparação com appliances com alto capital inicial e acelerando a adoção.

Por Vertical de Usuário Final: Saúde Avança Rapidamente

O segmento BFSI comandou 25,60% da participação no tamanho do mercado de cibersegurança da Polônia em 2025, evidenciando seu papel como referência de boas práticas. O PKO Bank Polski registrou 8 milhões de usuários móveis ativos no primeiro trimestre de 2024, impulsionando a adoção de arquiteturas centradas em identidade e de confiança zero que posteriormente se difundiram para setores menos regulados.

A saúde deve crescer a uma CAGR de 18,55% até 2031. Dispositivos conectados de telemedicina e prontuários eletrônicos de saúde multiplicam os pontos de exposição, de modo que os administradores hospitalares alocam orçamentos específicos para mitigação de ransomware. A Federação Polonesa de Hospitais conta com aproximadamente 170 startups de saúde digital que incorporam segurança na fase de concepção, prometendo um pipeline resiliente de futuras ferramentas clínicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tamanho de Empresa do Usuário Final: PMEs Mostram Rápido Crescimento

As grandes empresas detiveram 70,80% da participação no mercado de cibersegurança da Polônia em 2025, impulsionadas por superfícies de ataque complexas e roteiros plurianuais em bancos, telecomunicações e energia. Plataformas integradas que reduzem a fadiga de alertas conferem vantagem aos fornecedores de suítes durante as renovações. As decisões de compra de empresas blue-chip influenciam a credibilidade dos fornecedores junto a contas menores.

As PMEs têm projeção de crescimento a uma CAGR de 16,75%, sinalizando que a segurança é agora vista como um elemento essencial para a continuidade dos negócios. A escassez de talentos leva os proprietários a recorrer a serviços gerenciados turnkey, liberando a equipe interna para trabalhar nas aplicações principais. A receita recorrente proveniente de milhares de pequenas assinaturas pode igualar, em conjunto, os contratos de grandes empresas, oferecendo aos fornecedores uma base de receita diversificada.

Análise Geográfica

Varsóvia concentra a maior parcela dos gastos, abrigando as sedes dos principais bancos, operadoras de telecomunicações e agências governamentais. Os fornecedores internacionais instalam centros de suporte regional na capital, reduzindo os tempos de resposta e melhorando a satisfação dos clientes. Uma densa rede de universidades fornece graduados qualificados que alimentam um vibrante ecossistema de startups voltadas para nichos de lacunas de segurança.

Cracóvia e Breslávia formam os centros de cibersegurança de segundo nível da Polônia. Centros de serviços compartilhados de empresas de tecnologia globais testam novas ferramentas aqui antes das implantações mundiais, dando às equipes locais influência sobre os roteiros de produtos. Referenciais salariais mais elevados incentivam os especialistas a buscar certificações avançadas, aprofundando o grupo de talentos disponível para empresas de médio porte nas regiões adjacentes.

Regiões industriais como a Silésia e Grandes Polônia concentram plantas de maquinário pesado e automotivas que agora exigem salvaguardas específicas para OT. Fornecedores que anteriormente atendiam apenas redes de TI se associam a integradores de automação para proteger linhas de produção. As agências de desenvolvimento regional oferecem subvenções para auditorias de resiliência cibernética, pressionando os fornecedores a combinar tecnologia com módulos de treinamento da força de trabalho que elevem a maturidade geral.

Panorama Competitivo

Suítes globais e especialistas locais competem intensamente em subsegmentos. Cisco, Check Point e Palo Alto Networks dominam grandes projetos de firewall e endpoint aproveitando economias de escala e estruturas de suporte consolidadas. Campeões locais como Asseco e Comarch respondem com módulos de conformidade específicos para a Polônia e balcões de suporte bilíngue que ressoam junto aos compradores do setor público.

As parcerias estratégicas são uma tática-chave de crescimento. A aquisição da Infocomp pela Asseco ampliou sua presença no setor de saúde e abriu oportunidades de venda cruzada, enquanto os fornecedores globais forjam alianças com revendedores que incorporam suas ofertas de segurança em nuvem em pacotes de serviços gerenciados operados por operadoras de telecomunicações. A abordagem ajuda a alcançar as PMEs que raramente adquirem diretamente, borrando a linha entre concorrente e parceiro.

Os fluxos de investimento destacam o potencial de espaços em branco. O capital de risco tem como alvo startups em gestão de acesso privilegiado e tecnologia de decepção, refletindo confiança no talento de engenharia polonês. Empresas internacionais abrem laboratórios de pesquisa de ameaças para aproveitar mão de obra qualificada a custos competitivos, enriquecendo ainda mais o ecossistema local e elevando a sofisticação do mercado de cibersegurança da Polônia.

Líderes do Setor de Cibersegurança da Polônia

TestArmy Group

RED TEAM Sp. z o.o. Sp.k.

TraceRoute42 sp. z o.o.

Framework Security

Cyberlands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Microsoft confirmou um investimento de USD 700 milhões em nova capacidade de centros de dados e programas de treinamento em segurança na Polônia.

- Fevereiro de 2025: A Fudo Security captou 40 milhões de PLN (USD 10,2 milhões) do bValue Fund para expandir soluções de gestão de acesso privilegiado.

- Janeiro de 2025: A Inovo.vc liderou uma rodada de investimento semente de USD 2 milhões para a SplxAI, uma startup que desenvolve camadas de segurança para aplicações de IA.

- Outubro de 2024: Os EUA e a Polônia assinaram um Memorando de Entendimento para fortalecer iniciativas conjuntas de ciberdefesa.

Escopo do Relatório do Mercado de Cibersegurança da Polônia

As soluções de cibersegurança ajudam as organizações a monitorar, relatar e combater ameaças cibernéticas para manter a confidencialidade dos dados. Espera-se que a adoção de soluções de cibersegurança cresça em linha com o aumento da penetração da internet entre países em desenvolvimento e desenvolvidos. A necessidade de cibersegurança aumentou à medida que todos os sistemas no mundo atual estão conectados à internet, tornando os dados mais acessíveis aos cibercriminosos.

O mercado de cibersegurança da Polônia é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamentos de segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de cibersegurança da Polônia até 2031?

Prevê-se que o mercado atinja USD 2,26 bilhões até 2031, impulsionado pela adoção da nuvem, pelo aumento do investimento do setor público e pela escalada dos níveis de ameaça.

Qual segmento cresce mais rapidamente no setor de cibersegurança da Polônia?

Os serviços gerenciados de segurança, particularmente entre as PMEs, lideram o crescimento com uma CAGR projetada de 15,05%, à medida que as empresas buscam monitoramento e resposta terceirizados de 24 horas.

Por que a saúde é o vertical de usuário final com crescimento mais rápido?

A telemedicina, os dispositivos conectados e as rígidas normas de privacidade de dados levam os hospitais a investir em mitigação de ransomware e gestão de identidade, resultando em uma previsão de CAGR de 18,55%.

Como as tensões geopolíticas afetam os gastos com cibersegurança na Polônia?

Tentativas de intrusão ligadas a Estados desencadearam USD 760 milhões em dotações governamentais para inteligência de ameaças, redes seguras e treinamento especializado, impulsionando os volumes de licença.

Página atualizada pela última vez em: