Tamanho e Participação do Mercado de Cibersegurança da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

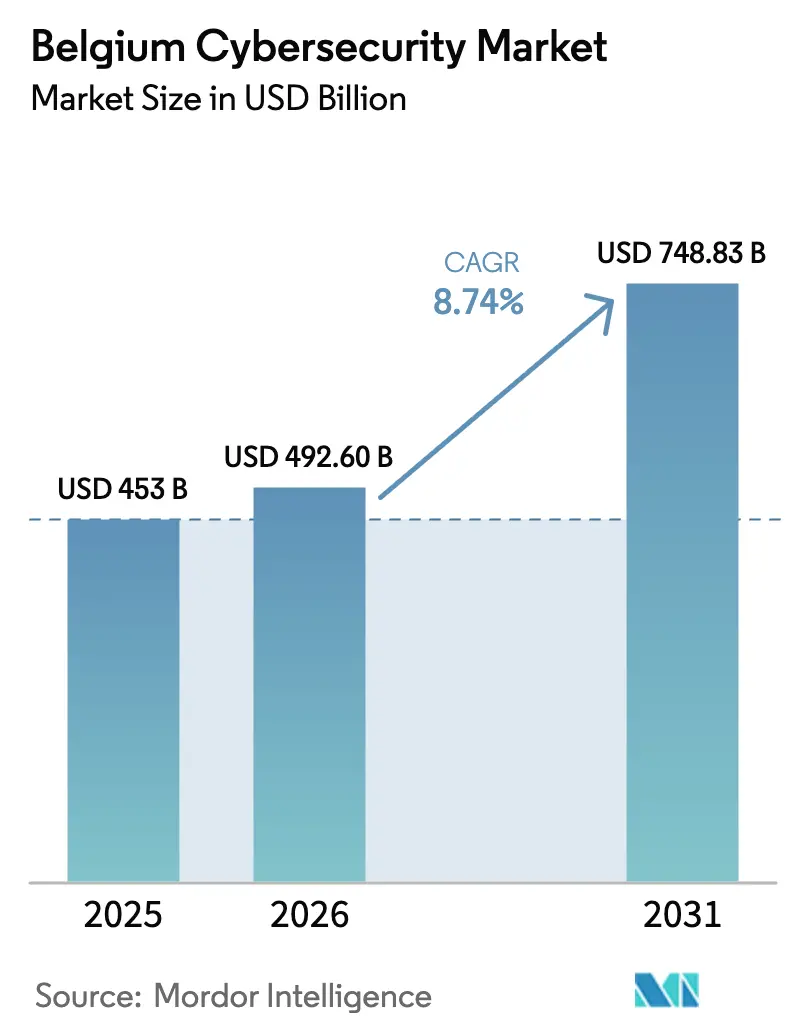

| Tamanho do mercado no ano base (2025) | 453 Bilhões de dólares |

| Tamanho do Mercado (2026) | 492.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 748.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Bélgica por Mordor Intelligence

O tamanho do mercado de cibersegurança da Bélgica deverá crescer de USD 453 milhões em 2025 para USD 492,6 milhões em 2026 e está previsto para atingir USD 748,83 milhões até 2031 a um CAGR de 8,74% no período de 2026-2031. Políticas robustas de economia digital, a transposição antecipada da diretiva NIS2 da UE e sólidos programas de nuvem soberana estão elevando os orçamentos de segurança corporativa, enquanto uma cadência crescente de ataques sofisticados força a atenção do conselho de administração para o risco cibernético. A concorrência entre fornecedores permanece moderada; fornecedores globais como Thales e Fortinet estão incorporando análises de inteligência artificial em seus portfólios belgas, enquanto players locais, incluindo NVISO e Aikido Security, concentram-se em serviços gerenciados e de conformidade personalizados. A demanda dos usuários finais é liderada por serviços financeiros, mas saúde, manufatura e cargas de trabalho do setor público apresentam os maiores aumentos de gastos à medida que a regulamentação se intensifica. O financiamento governamental, notadamente a alocação de EUR 390 milhões no âmbito do Programa Europa Digital, ajuda organizações menores a aprimorar suas defesas e compensa parte da lacuna nacional de competências.

Principais Conclusões do Relatório

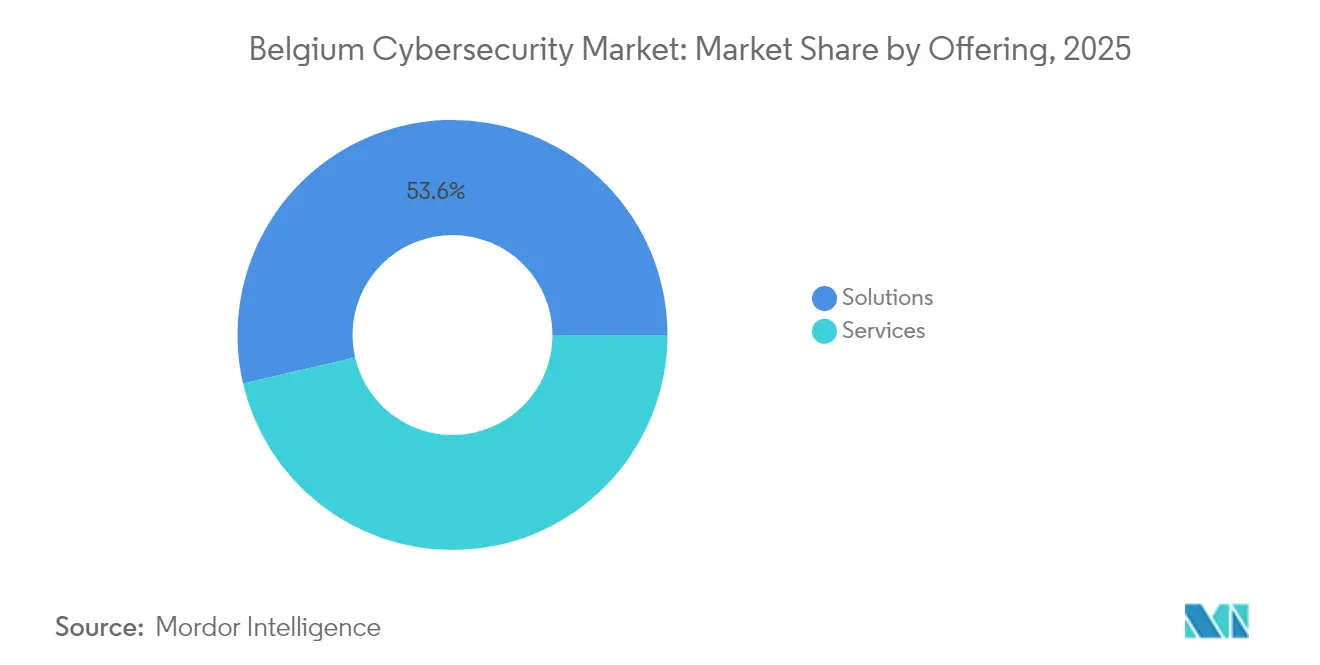

- Por oferta, as soluções retiveram 53,62% da participação de receita em 2025, enquanto os serviços deverão acelerar a um CAGR de 10,08% até 2031.

- Por modo de implantação, a segurança em nuvem capturou a maior fatia de 56,48% da participação de mercado de cibersegurança da Bélgica em 2025 e avançará a um CAGR de 12,44% até 2031.

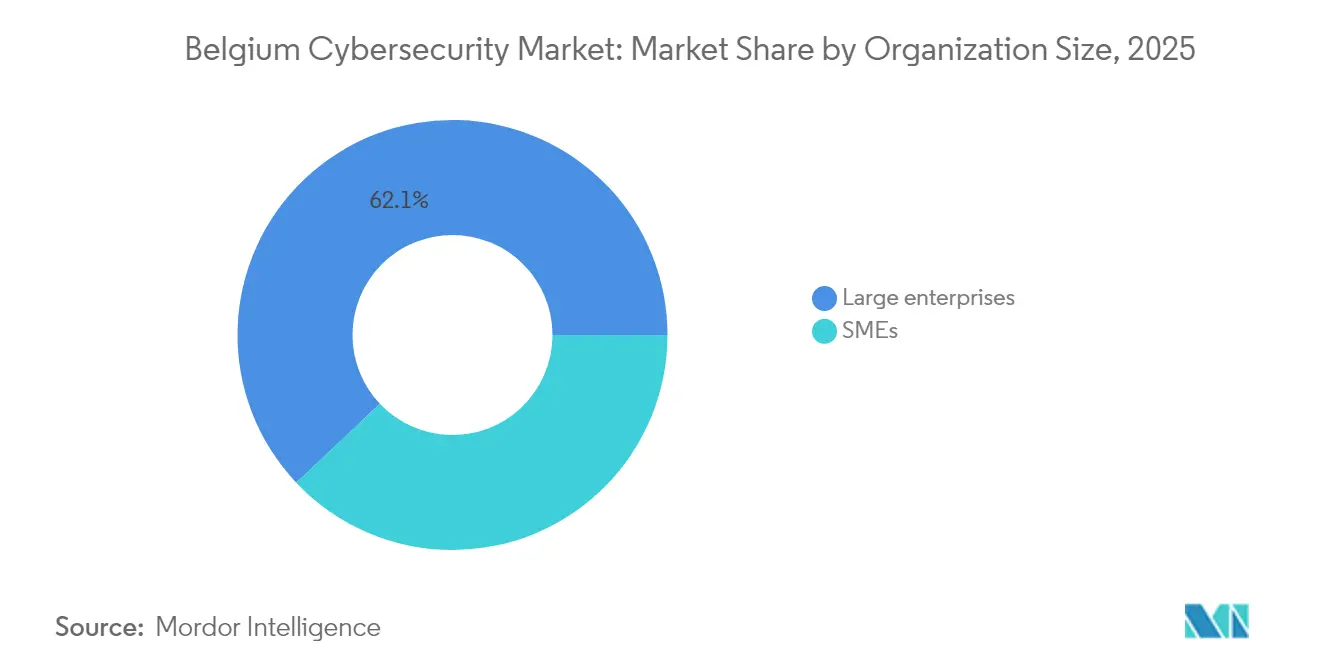

- Por tamanho de organização, as grandes empresas controlaram 62,05% do tamanho do mercado de cibersegurança da Bélgica em 2025; o segmento de PMEs está projetado para crescer a um CAGR de 11,05% durante 2026-2031.

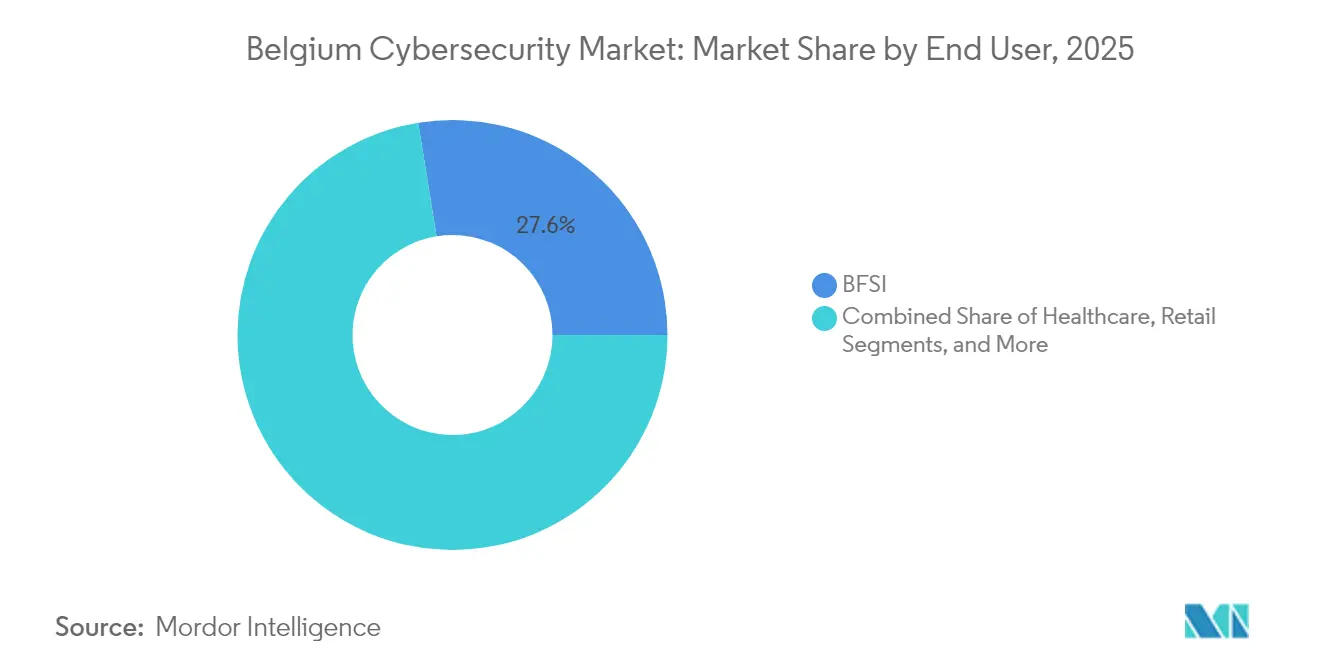

- Por usuário final, o BFSI liderou com 27,55% da receita de 2025, enquanto a saúde está prevista para registrar o CAGR mais rápido de 11,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Bélgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações de segurança obrigatórias impulsionadas pela NIS2 da UE | +2.1% | Nacional, com concentração em Bruxelas, Antuérpia, Ghent | Curto prazo (≤ 2 anos) |

| Baixa consciência de cibersegurança entre lideranças de PMEs não nativas digitais | +1.8% | Nacional, particularmente na Valônia e no interior da Flandres | Médio prazo (2-4 anos) |

| Adoção acelerada de nuvem entre PMEs belgas | +1.4% | Nacional, com ganhos iniciais em Bruxelas, Antuérpia | Médio prazo (2-4 anos) |

| Surgimento de ecossistemas regionais de MSSP (por exemplo, Proximus ICT) | +1.2% | Nacional, com concentração de hubs em Bruxelas | Longo prazo (≥ 4 anos) |

| Plataformas de caça a ameaças baseadas em IA reduzindo custos de SOC | +0.9% | Nacional, com foco em empresas em Bruxelas, Antuérpia | Médio prazo (2-4 anos) |

| Incentivos de prêmios de ciberseguro para arquiteturas de confiança zero | +0.8% | Nacional, com concentração no setor BFSI | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações de Segurança Obrigatórias Impulsionadas pela NIS2 da UE

A Bélgica começou a aplicar a diretiva NIS2 em outubro de 2024, obrigando 2.410 entidades essenciais e importantes a implementar controles estruturados de gestão de riscos e reportar incidentes em até 24 horas. Penalidades de até EUR 10 milhões (USD 11,73 milhões) ou 2% do faturamento global transferiram o risco cibernético para as agendas dos conselhos de administração, impulsionando projetos de renovação de plataformas de vários anos. O framework CyberFundamentals do Centro para a Cibersegurança da Bélgica fornece um caminho de certificação gradual que reduz o atrito de conformidade e acelera os ciclos de seleção de fornecedores. Hospitais como o UZA Antuérpia agora operam SOCs centralizados e reduziram as taxas de cliques em e-mails de phishing de 30% para 8% após campanhas obrigatórias de conscientização da equipe. O impulso dos gastos deverá se manter até 2027, à medida que concessionárias de serviços, operadores postais e prestadores de serviços digitais finalizam seus planos de alinhamento.

Adoção Acelerada de Nuvem entre PMEs Belgas

Setenta e quatro vírgula cinco por cento das PMEs belgas atingiram intensidade digital básica em 2023, superando a média da UE e criando demanda constante por pilhas de segurança nativas de nuvem. Acordos de nuvem soberana, notadamente a iniciativa Proximus-Google Cloud, incorporam controles de localidade enquanto oferecem cargas de trabalho elásticas, melhorando a adoção em verticais regulamentadas. Bancos exclusivamente digitais, como o NewB, operam arquiteturas de nuvem em primeiro lugar combinadas com sistemas de autenticação forte compatíveis com PSD2, estabelecendo precedentes para pares do setor de tecnologia financeira. As PMEs agora reservam de 10 a 15% de seus orçamentos de TI para cibersegurança, canalizados principalmente para ferramentas de identidade, proteção de dados e microssegmentação entregues via SaaS. Análises de ameaças habilitadas por IA integradas a essas plataformas reduzem a complexidade operacional e diminuem a lacuna de capacidade entre pequenas empresas e grandes corporações.

Surgimento de Ecossistemas Regionais de MSSP

A Proximus Ada e outros hubs de serviços centrados em Bruxelas reúnem talentos de segurança escassos e fornecem pacotes de monitoramento 24 horas por dia, 7 dias por semana, resposta a incidentes e conformidade como serviço.[1]Proximus, "A Proximus e o Google Cloud lançam nuvem soberana na Bélgica," proximus.com Parcerias como Orange Cyberdefense com CrowdStrike estendem a detecção e resposta gerenciadas (MDR) a fabricantes de médio porte e operadores de logística. Os MSSPs incorporam cada vez mais conhecimento regulatório local — especialmente em torno da NIS2 — e oferecem modelos de assinatura escalonados alinhados aos apetites de risco. A demanda é mais forte entre organizações com menos de 250 funcionários que não podem justificar uma equipe dedicada de SOC, mas devem satisfazer requisitos regulatórios mínimos.

Plataformas de Caça a Ameaças Baseadas em IA Reduzindo Custos de SOC

A automação por IA está reduzindo os ciclos de investigação e os custos de tratamento por alerta. O 365guard da Proximus bloqueia spam de SMS ao aprender continuamente padrões regionais, enquanto o FortiSOAR fornece mais de 800 playbooks para gestão unificada de casos.[2]Fortinet, "Resumo da solução FortiSOAR," fortinet.com Hospitais belgas implantam mecanismos de detecção de anomalias que capturam instantâneos de sistemas clínicos e sinalizam comportamentos suspeitos em tempo real, protegendo registros de pacientes sem aumentar o quadro de analistas. A adoção é mais rápida em finanças e saúde, onde os volumes de alertas são elevados e os prazos de conformidade são curtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna aguda de 10 mil profissionais de cibersegurança | -1.9% | Nacional, com concentração em Bruxelas, Antuérpia | Longo prazo (≥ 4 anos) |

| Alta dependência de OT industrial legado na manufatura da Flandres | -1.3% | Região da Flandres, corredores industriais | Longo prazo (≥ 4 anos) |

| Saturação orçamentária nos ciclos de renovação de TI do setor público | -0.8% | Nacional, com foco no governo federal e regional | Médio prazo (2-4 anos) |

| Ecossistema local de fornecedores fragmentado limitando a consolidação de plataformas | -0.7% | Nacional, com concentração no setor de PMEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Aguda de 10 Mil Profissionais de Cibersegurança

As previsões indicam que a Bélgica enfrentará uma escassez de cerca de 21.000 especialistas em tecnologia até 2026, sendo as funções de segurança cibernética as mais difíceis de preencher. Os salários médios de analistas de segurança superam EUR 85.000 (USD 91.800), colocando empresas locais em concorrência com multinacionais e agências da UE sediadas em Bruxelas. A escassez de competências é mais grave em segurança de OT, arquitetura de nuvem e análises baseadas em IA. As empresas respondem ampliando contratos de MSSP e financiando programas universitários, como o mestrado em Engenharia de Cibersegurança da KU Leuven. Apesar dessas medidas, o pipeline de mão de obra levará vários anos para se estabilizar, mantendo a inflação salarial e os atrasos de projetos em níveis elevados.

Alta Dependência de OT Industrial Legado na Manufatura da Flandres

Muitas redes de controle de processos em plantas petroquímicas, alimentícias e metalúrgicas permanecem sem segmentação e executam protocolos desatualizados, expondo a infraestrutura crítica a ataques de movimento lateral. Varreduras voltadas para a internet revelaram controladores lógicos programáveis vulneráveis e painéis de HMI em toda a Flandres.[3]Van Impe, "Relatório de Exposição de Sistemas de Controle Industrial," vanimpe.eu Os operadores hesitam em aplicar patches ou substituir equipamentos que devem operar em ciclos de produção quase contínuos, prolongando as janelas de risco. Integradores especializados, como a Soteria, instalam sensores de monitoramento passivo e nós de detecção de anomalias como retrofit, mas a remediação completa frequentemente coincide com intervalos de renovação de capex de 10 a 15 anos, moderando os gastos com segurança no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Aceleram à Medida que a Lacuna de Competências se Amplia

As soluções retiveram 53,62% da receita de 2025, ancoradas por suítes de firewall, endpoint e identidade adquiridas para satisfazer os requisitos mínimos da NIS2. Em termos de valor, as soluções representaram USD 242,9 milhões do tamanho do mercado de cibersegurança da Bélgica em 2025. O crescimento, no entanto, está inclinado para os serviços a um CAGR de 10,08%, pois a terceirização compensa o déficit de mão de obra e oferece custos previsíveis. Detecção e resposta gerenciadas, avaliações de prontidão para incidentes e workshops de conformidade atraem a maior parte dos novos contratos. A expansão da Eye Security no Benelux exemplifica o interesse crescente em pacotes de MDR personalizados para empresas de médio porte.

A receita de serviços cresceu à medida que os clientes solicitavam monitoramento contínuo, feeds de inteligência de ameaças e exercícios de red team. A participação de mercado de cibersegurança da Bélgica em serviços gerenciados está projetada para se aproximar de 48,35% até 2031, reduzindo a diferença em relação às vendas de produtos. O sucesso dos fornecedores depende cada vez mais da integração de automação, análises e expertise de linha de frente em pacotes de serviços coesos que se mapeiam diretamente para controles regulatórios.

Por Modo de Implantação: A Segurança em Nuvem Domina a Transformação Digital

Os controles entregues via nuvem capturaram 56,48% dos gastos de 2025, equivalentes a USD 255,9 milhões do tamanho do mercado de cibersegurança da Bélgica, e estão previstos para crescer a um CAGR de 12,44%. Zonas de nuvem soberana operadas pela Proximus, combinadas com os serviços desconectados do Google, atendem aos mandatos de residência de dados e permitem cargas de trabalho regulamentadas. Os investimentos em infraestrutura local persistem em defesa, infraestrutura crítica e certas entidades públicas, mas compreendem uma alocação cada vez menor dos novos orçamentos.

A adoção de nuvem é mais rápida entre fintechs e startups de saúde que aproveitam a segurança de contêineres, a microssegmentação e os pipelines de DevSecOps para acelerar os ciclos de produto. As estruturas de governança multinuvem e híbrida ganham força em grandes empresas que buscam aplicação unificada de políticas em Amazon Web Services, Microsoft Azure e ativos de nuvem privada. Ferramentas de gerenciamento automatizado de postura ajudam equipes com recursos limitados a visualizar configurações incorretas e desvios de políticas.

Por Tamanho de Organização: As PMEs Impulsionam o Crescimento Apesar do Domínio das Grandes Empresas

As grandes organizações detinham 62,05% dos gastos de 2025, sustentadas por SOCs consolidados e plataformas de defesa em camadas. Elas continuam a investir em gerenciamento de superfície de ataque e segmentação de confiança zero, mas seu crescimento orçamentário incremental fica aquém do das empresas menores. As PMEs geram o CAGR mais alto, de 11,05%, pois o escopo da NIS2 agora abrange empresas de médio porte nos setores de energia, logística e serviços digitais.

Modelos de SaaS por assinatura e contratos de MDR agrupados tornam os controles de nível empresarial financeiramente viáveis para organizações com menos de 250 funcionários. As rodadas de financiamento da Aikido Security ilustram a crença dos investidores de que ferramentas de segurança intuitivas voltadas para desenvolvedores atendem às necessidades das PMEs. Os programas de vouchers governamentais na Valônia reduzem ainda mais os custos de adoção, estimulando a demanda nos municípios rurais.

Por Usuário Final: A Saúde Emerge como o Segmento Vertical de Crescimento Mais Rápido

O BFSI contribuiu com 27,55% do faturamento de 2025; sua postura orientada por conformidade mantém os gastos por funcionário entre os mais altos da Europa. Bancos como o KBC automatizam biometria comportamental e análises de fraude baseadas em IA para satisfazer as regras de autenticação forte de clientes do PSD2. No entanto, projeta-se que a saúde registre um CAGR de 11,18% até 2031, impulsionado pela implantação de registros eletrônicos de saúde e pela exposição a ransomware.

Os hospitais implantam plataformas de resiliência a phishing e serviços de backup imutável após uma série de interrupções em 2024. As empresas industriais na Flandres priorizam a segmentação de redes OT, enquanto as operadoras de telecomunicações protegem as espinhas dorsais nacionais de fibra com centros de depuração de DDoS de alta capacidade. As redes de varejo fortalecem os endpoints de ponto de venda e as APIs de comércio eletrônico à medida que os volumes de transações aumentam.

Análise Geográfica

Bruxelas abriga instituições da UE, sedes globais e o principal pool de talentos de segurança cibernética da Bélgica. A concentração se traduz no cluster mais denso do país de integradores de soluções, empresas de resposta a incidentes e laboratórios de pesquisa. A Thales sozinha mantém 1.200 funcionários em onze sites belgas, com centros de competência emblemáticos em CyberIT e CyberOT na capital. A cidade realizará um piloto de cartões de identidade digital biométrica a partir de novembro de 2026, injetando novos investimentos em frameworks de criptografia, gerenciamento de chaves e proteção de dados dos cidadãos.

Antuérpia e Ghent ancoram o corredor industrial da Flandres, onde os fabricantes enfrentam riscos de OT legado e as autoridades portuárias protegem as cadeias de logística marítima. As bolsas do programa InvestAI, projetadas para mobilizar EUR 200 bilhões para projetos de IA, reservam financiamento para manutenção preditiva e ciberresiliência das linhas de produção. A autoridade portuária de Antuérpia expandiu seu centro de fusão cibernética para monitorar sistemas de rastreamento de embarcações e automatizar o compartilhamento de inteligência de ameaças com transitários.

A Valônia enfatiza a digitalização das PMEs no âmbito do roteiro Digital Wallonia 2024-2029, oferecendo subsídios "Chèque-Entreprise" que reembolsam até 80% das auditorias de cibersegurança. Os vínculos transfronteiriços com a França e o Luxemburgo permitem que MSSPs regionais atendam bases de clientes multilíngues e padronizem ferramentas de conformidade entre jurisdições. Projetos emergentes em armazenamento de energia renovável e orquestração de redes inteligentes estão gerando demanda por soluções de segurança OT de nicho que se integram com ambientes SCADA em tempo real.

Cenário Competitivo

O mercado de cibersegurança da Bélgica contém uma mistura equilibrada de fornecedores de plataformas globais, prestadores de serviços regionais e especialistas de nicho. Thales, Fortinet, Palo Alto Networks e Cisco aproveitam escala e integração multinuvem para capturar implantações empresariais complexas. Campeões locais como a NVISO concentram-se em testes de penetração e forense de incidentes, enquanto o mapeamento de superfície de ataque externo da Sweepatic amplia o alcance europeu da Outpost24 após sua aquisição em 2023.

A capacidade de inteligência artificial é um diferencial primário. A Thales trabalha com o Google Cloud para incorporar análises do Chronicle SecOps em seu SOC belga, permitindo a triagem de alertas em menos de um minuto. A Proximus Ada agrupa data lakes proprietários de IA com telemetria de parceiros para alimentar mecanismos de anomalia comportamental que contêm automaticamente ameaças de endpoint. A concorrência em serviços gerenciados se intensifica à medida que a Orange Cyberdefense dobra o número de funcionários de MDR e a Sophos integra a telemetria da Secureworks para atender a 28.000 clientes de MDR em todo o mundo.

Oportunidades de espaço em branco persistem em segurança de OT para manufatura e energia, bem como em soluções de conformidade como serviço que traduzem as cláusulas da NIS2 em bibliotecas de controles automatizados. As parcerias entre fornecedores de tecnologia de nicho e MSSPs devem se acelerar para preencher lacunas de capacidade e satisfazer a demanda do mercado intermediário por ofertas integradas e baseadas em resultados.

Líderes do Setor de Cibersegurança da Bélgica

IBM Corporation

Cisco Systems, Inc.

Thales

Sweepatic

RHEA Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CGI entrou em negociações exclusivas para adquirir a Apside, acrescentando 2.500 engenheiros europeus e reforçando o portfólio de cibersegurança e manufatura digital da CGI na Bélgica.

- Maio de 2025: A Proofpoint concordou em adquirir a Hornetsecurity por mais de USD 1 bilhão, ampliando a base de segurança de e-mail europeia da Proofpoint, incluindo clientes de PMEs belgas.

- Fevereiro de 2025: A Sophos concluiu sua aquisição de USD 859 milhões da Secureworks, criando o maior provedor puro de detecção e resposta gerenciadas do mundo.

- Agosto de 2024: A VaultSpeed captou USD 15,9 milhões para escalar sua plataforma automatizada de transformação de dados para clientes de finanças e saúde.

Escopo do Relatório do Mercado de Cibersegurança da Bélgica

As soluções de cibersegurança ajudam uma organização a monitorar, detectar, reportar e combater ameaças cibernéticas, que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware, malware e phishing, para manter a confidencialidade dos dados. O estudo é estruturado para rastrear as receitas acumuladas pelos fornecedores de cibersegurança por meio da venda de diversas soluções e serviços correlatos.

O mercado de cibersegurança da Bélgica é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gerenciamento de identidade e acesso, proteção de infraestrutura, gerenciamento integrado de riscos, equipamentos de segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuários finais). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outras Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| PMEs |

| Grandes Empresas |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outras Soluções | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | PMEs | |

| Grandes Empresas | ||

| Por Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cibersegurança da Bélgica em 2026?

O tamanho do mercado de cibersegurança da Bélgica atingiu USD 492,6 milhões em 2026 e está previsto para subir para USD 748,83 milhões até 2031.

Qual segmento está crescendo mais rapidamente?

Os serviços de cibersegurança demonstram o maior dinamismo, expandindo-se a um CAGR projetado de 10,08% à medida que as organizações terceirizam cargas de trabalho de monitoramento e conformidade.

Por que a segurança em nuvem é tão dominante na Bélgica?

A rápida digitalização das PMEs e as ofertas de nuvem soberana que garantem a residência de dados impulsionaram os controles entregues via nuvem para 56,48% dos gastos de 2025, com um CAGR previsto de 12,44%.

Como a diretiva NIS2 da UE influencia os gastos?

A NIS2 impõe controles obrigatórios de risco e multas rigorosas, elevando a cibersegurança a uma questão de nível do conselho de administração e acrescentando um estimado de 2,1 pontos percentuais ao CAGR do mercado.

Qual é o principal desafio que dificulta o crescimento do mercado?

A Bélgica enfrenta uma escassez prolongada de cerca de 10.000 profissionais de cibersegurança, elevando os custos de mão de obra e prolongando os prazos dos projetos.

Página atualizada pela última vez em: