Dimensão e Quota do Mercado de Cibersegurança da Hungria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

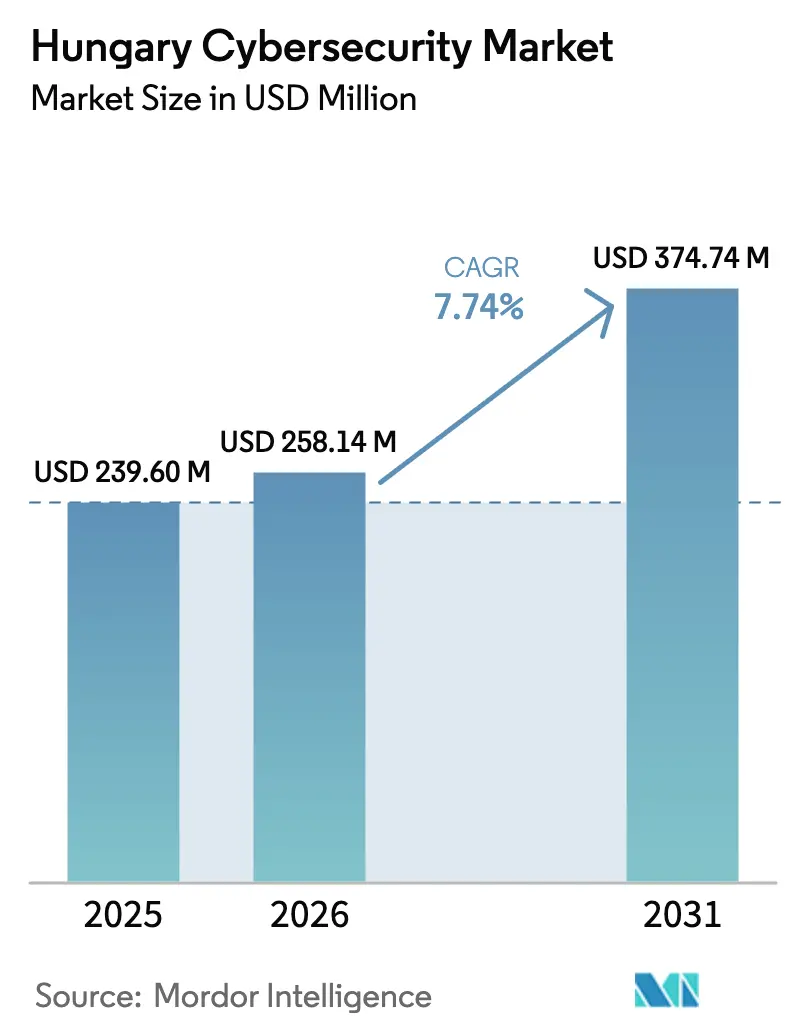

| Tamanho do mercado no ano base (2025) | 239.6 Milhões de dólares |

| Tamanho do Mercado (2026) | 258.14 Milhões de dólares |

| Tamanho do Mercado (2031) | 374.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Hungria por Mordor Intelligence

Espera-se que a dimensão do mercado de cibersegurança da Hungria cresça de 239,6 milhões de USD em 2025 para 258,14 milhões de USD em 2026, estando previsto que atinja 374,74 milhões de USD até 2031, a uma CAGR de 7,74% no período 2026-2031. A expansão reflete uma digitalização de base alargada, mandatos de confiança zero ao abrigo do Programa de Sucesso Digital 2030 e a ascensão de Budapeste como hub regional de centros de dados em hiperescala. A crescente atividade de ransomware, a evolução dos regulamentos da UE como o NIS2 e o DORA, e o aumento dos volumes de pagamentos instantâneos estão a levar as organizações a substituir as defesas legadas por pilhas de segurança nativas da nuvem e impulsionadas por IA. Entretanto, as persistentes lacunas de competências elevam a procura por serviços de segurança geridos, e o financiamento governamental através do Fundo Nacional de Investigação, Desenvolvimento e Inovação (NRDI) sustenta a inovação local. A intensidade competitiva mantém-se moderada porque especialistas domésticos como a SEON e a Tresorit coexistem com multinacionais como a IBM e a Microsoft, mas nenhum fornecedor único controla uma quota dominante no mercado de cibersegurança da Hungria.

Principais Conclusões do Relatório

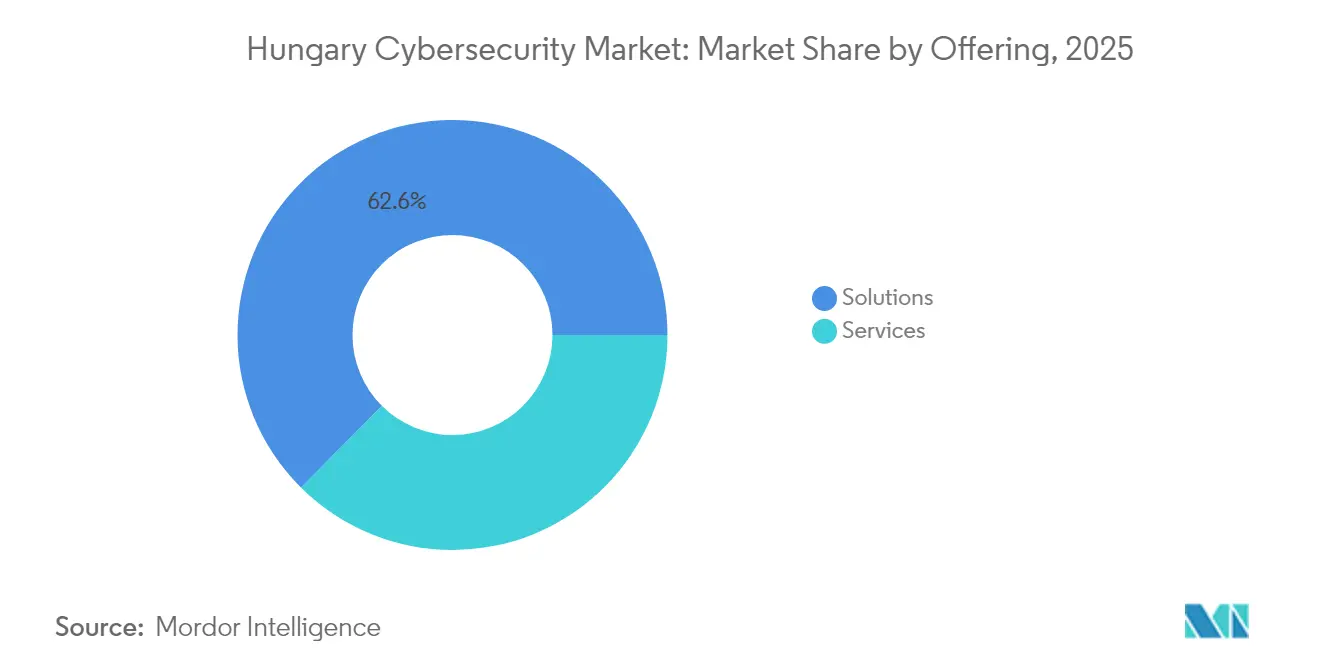

- Por oferta, as Soluções lideraram com 62,55% de quota de receitas em 2025, enquanto os Serviços deverão registar a CAGR mais rápida de 9,12% até 2031.

- Por modo de implementação, o sistema local reteve 58,95% da dimensão do mercado de cibersegurança da Hungria em 2025; as implementações em nuvem deverão registar uma CAGR de 10,78% até 2031.

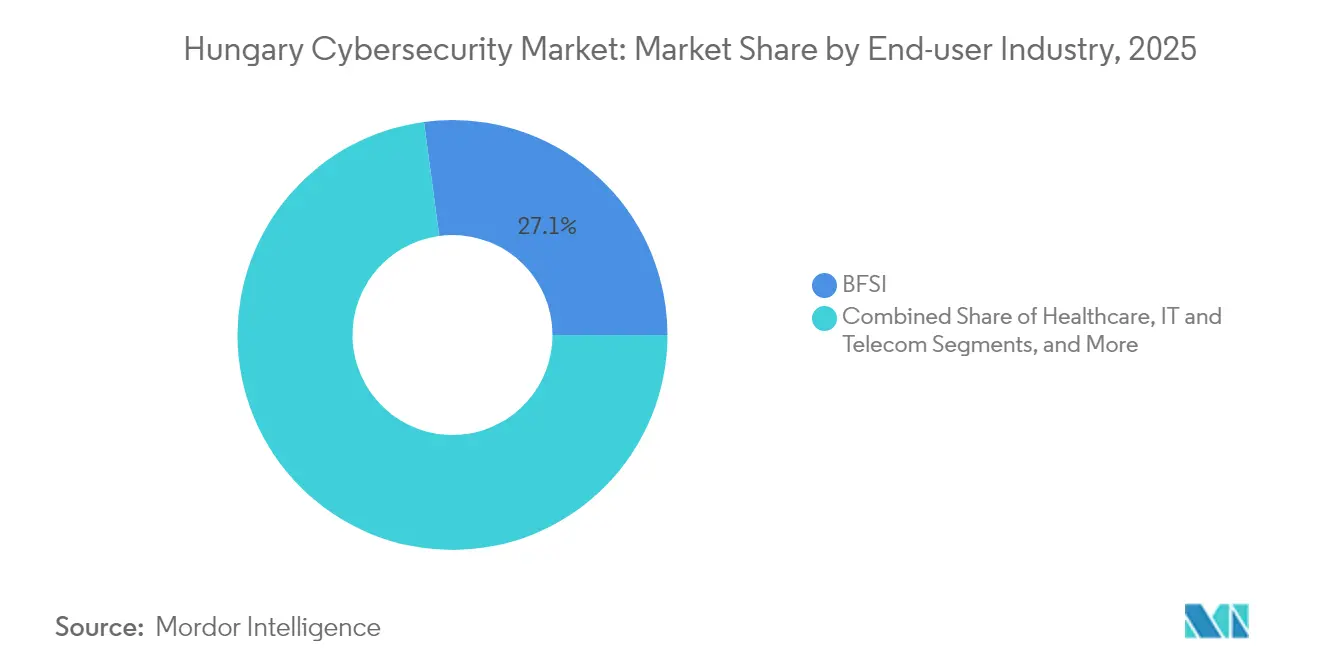

- Por setor do utilizador final, o BFSI captou 27,12% da quota do mercado de cibersegurança da Hungria em 2025; a Saúde está posicionada para uma CAGR de 10,15%, a mais rápida entre todos os segmentos verticais.

- Por tamanho da empresa do utilizador final, as grandes empresas detinham 67,74% das receitas de 2025, enquanto o segmento de PMEs deverá expandir-se a uma CAGR de 10,46% à medida que as auditorias obrigatórias impulsionam a adoção.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Hungria

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão em Hiperescala e de Colocalização de Budapeste a Acelerar a Procura de Segurança Nativa da Nuvem | +2.1% | Área metropolitana de Budapeste, extensão à Hungria Central | Médio prazo (2-4 anos) |

| Aumento de Ataques de Phishing e Ransomware a PMEs Húngaras | +1.8% | Nacional, com concentração em Budapeste e regiões industriais | Curto prazo (≤ 2 anos) |

| Programa de Sucesso Digital 2030 a Impulsionar a Adoção de Confiança Zero na e-Administração | +1.5% | Nacional, com implementação prioritária nos setores governamentais | Longo prazo (≥ 4 anos) |

| Crescimento dos Pagamentos Instantâneos e do Comércio Eletrónico a Elevar as Despesas de Conformidade com PSD2/SCA e PCI-DSS | +1.2% | Nacional, com ênfase no distrito financeiro de Budapeste | Médio prazo (2-4 anos) |

| Implementação da Diretiva NIS2 a Tornar Obrigatórias as Auditorias de Cibersegurança | +0.9% | Nacional, afetando todas as empresas qualificadas | Curto prazo (≤ 2 anos) |

| Regulamento DORA a Reforçar os Requisitos de Resiliência de TI do Setor Financeiro | +0.7% | Nacional, concentrado no setor BFSI | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão em Hiperescala e de Colocalização de Budapeste a Acelerar a Procura de Segurança Nativa da Nuvem

Uma série de construções em hiperescala nos arredores de Budapeste está a reformular as preferências dos compradores em direção a arquiteturas centradas na nuvem que requerem camadas elásticas de identidade, rede e proteção de dados. Cada nova instalação gera um ecossistema de inquilinos colocalizados cujas obrigações regulatórias e presença em várias nuvens se traduzem em maiores despesas com deteção e resposta geridas, automação de segurança e gateways de confiança zero. As redes de fibra profunda e a cobertura de gigabit de 80% da Magyar Telekom permitem controlos de segurança de baixa latência que escalam com os picos de carga de trabalho.

Aumento de Ataques de Phishing e Ransomware a PMEs Húngaras

Os operadores de ransomware visam cada vez mais as 690.000 PMEs da Hungria, explorando orçamentos limitados e higiene cibernética desigual. Uma série de incidentes de dupla extorsão em redes industriais e municipais intensificou o foco ao nível da direção, impulsionando a implementação acelerada de deteção de endpoint, imutabilidade de cópias de segurança e programas de sensibilização dos utilizadores. Apesar da urgência, as restrições de recursos mantêm a procura orientada para serviços geridos em regime de pagamento por utilização, sustentando um pipeline saudável para os MSSPs.

Programa de Sucesso Digital 2030 a Impulsionar a Adoção de Confiança Zero na e-Administração

O programa emblemático do Estado exige que os ministérios e os serviços regionais reforcem a identidade, os privilégios e os fluxos de dados ao abrigo de um modelo de confiança zero. As dotações orçamentais reservadas no âmbito do Plano de Recuperação e Resiliência financiam atualizações que vão desde a autenticação multifator até à monitorização contínua. Os fornecedores do setor privado devem agora alinhar-se com estas bases de contratação pública, alargando efetivamente o mercado de cibersegurança da Hungria para além do âmbito público.

Crescimento dos Pagamentos Instantâneos e do Comércio Eletrónico a Elevar as Despesas de Conformidade com PSD2/SCA e PCI-DSS

O retalho online atingiu 2,75 mil milhões de USD em 2023, e os comerciantes que processam transações em tempo real devem satisfazer as regras de autenticação forte de clientes PSD2 e as normas PCI-DSS. A análise de fraude, a tokenização e a biometria comportamental encabeçam assim as agendas de investimento dos bancos e dos mercados digitais, acrescentando impulsos incrementais ao mercado de cibersegurança da Hungria.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Analistas de SOC Certificados | -1.4% | Nacional, aguda em Budapeste e centros regionais | Longo prazo (≥ 4 anos) |

| Sensibilidade ao Preço entre as MMEs a Limitar a Adoção de Soluções de Nível Empresarial | -1.1% | Nacional, afetando particularmente as áreas rurais e urbanas de menor dimensão | Médio prazo (2-4 anos) |

| Regulamentação Fragmentada sobre Fluxos Transfronteiriços de Dados a Criar Atrasos nas Contratações | -0.8% | A nível da UE, afetando operações multinacionais | Longo prazo (≥ 4 anos) |

| Competências Digitais Limitadas entre os Trabalhadores a Dificultar a Implementação de Segurança | -0.6% | Nacional, com variações regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Analistas de SOC Certificados

A lacuna de talentos da Hungria mantém os salários elevados e atrasa as implementações complexas, particularmente para a caça a ameaças, forense e segurança de tecnologia operacional. As empresas respondem externalizando a monitorização e adotando análises suportadas por IA que ampliam a limitada capacidade humana. As bolsas de estudo em cibersegurança financiadas pelo governo ao abrigo do fundo NRDI parecem úteis, mas não irão colmatar a procura a curto prazo.

Sensibilidade ao Preço entre as MMEs a Limitar a Adoção de Soluções de Nível Empresarial

Cerca de 99% das empresas húngaras são PMEs; dois terços ainda dependem de ferramentas freeware ou de uso doméstico. As restrições de capital limitam a adoção de suites abrangentes, obrigando os fornecedores a reduzir os conjuntos de funcionalidades ou a agregar ofertas como serviços de subscrição. Embora a entrega na nuvem reduza os custos de entrada, as preocupações com a residência de dados persistem fora dos clusters tecnológicos de Budapeste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços ganham impulso apesar da dominância das Soluções

As Soluções dominaram 62,55% das receitas de 2025, sustentadas por suites de segurança de rede, aplicações e nuvem adotadas por bancos, operadoras de telecomunicações e fabricantes. A dimensão do mercado de cibersegurança da Hungria para Serviços está, no entanto, a expandir-se mais rapidamente a uma CAGR de 9,12%, porque as empresas com dificuldades de escassez de mão de obra recorrem a serviços de consultoria, integração e deteção gerida. Os fornecedores especializados em conformidade contínua, testes de penetração e resposta a incidentes beneficiam mais à medida que os prazos das auditorias NIS2 se aproximam.

Os nichos de crescimento incluem subscrições de identidade como serviço e MDR, que agrupam a monitorização 24×7 com contenção automatizada. No lado das soluções, as firewalls de nuvem centradas em cargas de trabalho e as ferramentas de prevenção de perda de dados superam as defesas de perímetro legadas. A procura por plataformas de gestão integrada de riscos está a crescer nos serviços financeiros à medida que as empresas se preparam para os controlos de TIC mandatados pelo DORA.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Modo de Implementação: A aceleração da nuvem desafia a dominância do sistema local

Os sistemas locais retiveram 58,95% de quota do mercado de cibersegurança da Hungria em 2025. Os controlos fornecidos na nuvem estão previstos para atingir uma CAGR de 10,78%, auxiliados pelos compromissos dos fornecedores com centros de dados locais que abordam as preocupações de soberania e pela modernização da rede da Magyar Telekom. A nova lei de cibersegurança fornece certeza sobre o processamento transfronteiriço, o que os consultores de conformidade sinalizaram anteriormente.

Muitos fabricantes de nível médio mantêm dados sensíveis de tecnologia operacional nas instalações, mas encaminham análises para plataformas de SOC como serviço alojadas em instalações de hiperescala de Budapeste. As instituições financeiras implementam sandboxing baseado na nuvem e análise de fraude, mas continuam a executar sistemas de transações essenciais em servidores domésticos para satisfazer as diretivas do Magyar Nemzeti Bank. Este padrão híbrido deverá definir o mercado de cibersegurança da Hungria até 2031.

Por Setor do Utilizador Final: A digitalização da Saúde impulsiona o crescimento mais rápido

O BFSI gerou 27,12% das despesas de 2025, uma vez que os emissores de cartões e os corretores investiram em cripto-agilidade, triagem de transações e testes de resiliência alinhados com o DORA. A Saúde, no entanto, está posicionada para uma CAGR de 10,15% porque o Espaço de Serviços de Saúde Eletrónico necessita de governação avançada de identidade e encriptação. Os centros médicos de Budapeste lideram as implementações piloto, enquanto os hospitais regionais seguem à medida que a conectividade melhora.

As empresas industriais estão a aumentar os orçamentos de tecnologia operacional na sequência de incidentes de ransomware que paralisaram linhas automóveis. As empresas de energia adicionam camadas de deteção de anomalias para cumprir as normas de infraestruturas críticas. Os retalhistas atualizam as plataformas para prevenção de fraudes omnicanal à medida que o comércio eletrónico se expande. As entidades governamentais mantêm-se adotantes estáveis, impulsionadas pelo roteiro de confiança zero no âmbito do Programa de Sucesso Digital 2030.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tamanho da Empresa do Utilizador Final: As PMEs aceleram apesar da dominância das grandes empresas

As grandes empresas detinham 67,74% das receitas de 2025, enquanto as PMEs deverão crescer a uma CAGR de 10,46% graças a vales de digitalização apoiados pelo NRDI e às auditorias obrigatórias NIS2. O crescimento do segmento de PMEs é suportado pelo desenvolvimento de modelos de segurança como serviço economicamente acessíveis que proporcionam proteção de nível empresarial a preços acessíveis, abordando as barreiras anteriores relacionadas com restrições orçamentais e complexidade técnica.

A dinâmica do tamanho da empresa reflete uma maturação mais ampla do mercado, onde as grandes empresas estão a transitar de implementações de segurança básicas para capacidades avançadas de deteção e resposta a ameaças, enquanto as PMEs passam de uma proteção mínima para estruturas de segurança abrangentes.

Análise Geográfica

Budapeste e a sua cintura periurbana geram cerca de 40% das despesas nacionais, sustentadas por densos clusters de BFSI, startups tecnológicas e instalações de dados em hiperescala. A alta densidade de fibra permite a adoção de SaaS, enquanto os ministérios estatais sediados na capital aceleram as contratações associadas aos implementações de confiança zero. A procura de colocalização alarga ainda mais o mercado de cibersegurança da Hungria à medida que os inquilinos da nuvem residentes requerem defesas multicamadas.

Os condados da fronteira ocidental beneficiam da logística transfronteiriça e das fábricas automóveis, impulsionando investimentos em firewalls de tecnologia operacional, DMZs industriais e estruturas de conformidade IEC-62443. Espera-se que a dimensão do mercado de cibersegurança da Hungria para estas regiões aumente à medida que os fornecedores de nível um apertam as cláusulas de partilha de risco. A Hungria Central beneficia de um crescimento por spillover devido a centros de serviços partilhados que adotam modelos de nuvem em primeiro lugar alinhados com a cobertura 5G da Magyar Telekom.

As regiões Orientais e Meridionais ainda ficam para trás porque as PMEs citam restrições de orçamento e competências; no entanto, os aceleradores financiados pelo NRDI em Debrecen e Szeged estão a catalisar a formação de startups de cibersegurança. Os limiares uniformes de auditoria NIS2 obrigam agora as empresas com 50 ou mais trabalhadores a atualizar os controlos de base, harmonizando gradualmente as curvas de procura a nível nacional.

Panorama Competitivo

A Magyar Telekom aproveita a sua presença na rede para agregar conectividade com depuração DDoS, SOC como serviço e gateways de acesso seguro, detendo cerca de 12% do conjunto de serviços de TI [2]Magyar Telekom, "Serviços de Segurança Empresarial," telekom.hu. A SEON, focada na prevenção de fraude, angariou 107,7 milhões de USD para expandir APIs de risco baseadas em IA para neobancos regionais. A Tresorit garantiu 18 milhões de USD para desenvolver ferramentas de colaboração com encriptação ponta a ponta adaptadas a fluxos de trabalho sensíveis ao GDPR[3]Tresorit, "Factos sobre a Empresa," tresorit.com.

Os fornecedores globais IBM, Microsoft, Cisco e Fortinet posicionam portfólios XDR e SASE impulsionados por IA para negócios com grandes empresas. Os seus ecossistemas de parceiros incluem os integradores de SOC Balasys e a plataforma de codificação segura Avatao, que fornecem formação de nicho e serviços de avaliação de código. A comprovação de conformidade com o NIS2 e o DORA funciona agora como um filtro de contratação pública, conferindo aos primeiros a chegar uma vantagem mensurável.

A consolidação é gradual; nenhuma fusão reformulou ainda o mercado de cibersegurança da Hungria em 2025, embora os especialistas em serviços geridos continuem a adquirir empresas boutique de testes de penetração para garantir talentos escassos. Existem oportunidades de espaço em branco na encriptação segura quântica, deteção de anomalias em tecnologia operacional e suites de segurança de pagamento por utilização orientadas para PMEs.

Líderes do Setor de Cibersegurança da Hungria

IBM Corporation

Magyar Telekom / T-Systems Hungary

Seon Fraud Fighters

Cisco Systems, Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A HUB Cyber Security concluiu a sua aquisição por troca de ações da BlackSwan Technologies para expandir estruturas de dados seguras baseadas em IA pelas instituições financeiras da UE.

- Janeiro de 2025: O Regulamento de Resiliência Operacional Digital (DORA) entrou em vigor, atribuindo ao Banco Nacional da Hungria poderes de supervisão sobre a gestão do risco de TIC.

- Janeiro de 2025: A nova lei de cibersegurança da Hungria, alinhada com o NIS2, tornou obrigatória a conclusão de auditorias externas até 31 de dezembro de 2025.

- Novembro de 2024: A agência nacional de aquisições de defesa sofreu uma exigência de resgate de 5 milhões de USD após uma violação pelo INC Ransomware.

Âmbito do Relatório do Mercado de Cibersegurança da Hungria

As soluções de cibersegurança permitem que uma organização monitorize, detete, reporte e contrarie ciberameaças que são tentativas baseadas na internet de danificar ou perturbar sistemas de informação e piratear informações críticas usando spyware e malware, e phishing para manter a confidencialidade dos dados.

O mercado de cibersegurança da Hungria é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implementação (local e nuvem), por tamanho da organização (PMEs, grandes empresas), por segmento vertical do utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e utilities, indústria transformadora e outros setores do utilizador final). As dimensões e previsões de mercado são fornecidas em termos de valor em (USD) para todos os segmentos acima indicados.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho e Comércio Eletrónico |

| Energia e Utilities |

| Indústria Transformadora |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implementação | Nuvem | |

| Local | ||

| Por Setor do Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Retalho e Comércio Eletrónico | ||

| Energia e Utilities | ||

| Indústria Transformadora | ||

| Outros | ||

| Por Tamanho da Empresa do Utilizador Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de cibersegurança da Hungria em 2026?

Está avaliado em 258,14 milhões de USD e está projetado para atingir 374,74 milhões de USD até 2031.

Que CAGR é esperada para as despesas de cibersegurança da Hungria até 2031?

Prevê-se que o mercado cresça a uma CAGR de 7,74% no período 2026-2031.

Qual o segmento que está a expandir-se mais rapidamente no mercado de cibersegurança da Hungria?

Os Serviços, especialmente as ofertas de segurança gerida, deverão registar uma CAGR de 9,12% devido à escassez nacional de competências.

Por que razão a Saúde é um segmento vertical de elevado crescimento para os fornecedores de cibersegurança na Hungria?

A digitalização do Espaço de Serviços de Saúde Eletrónico requer governação avançada de identidade e controlos de proteção de dados, impulsionando uma CAGR de 10,15% nas despesas de saúde.

Página atualizada pela última vez em: