Tamanho e Participação do Mercado de Commerce Cloud

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

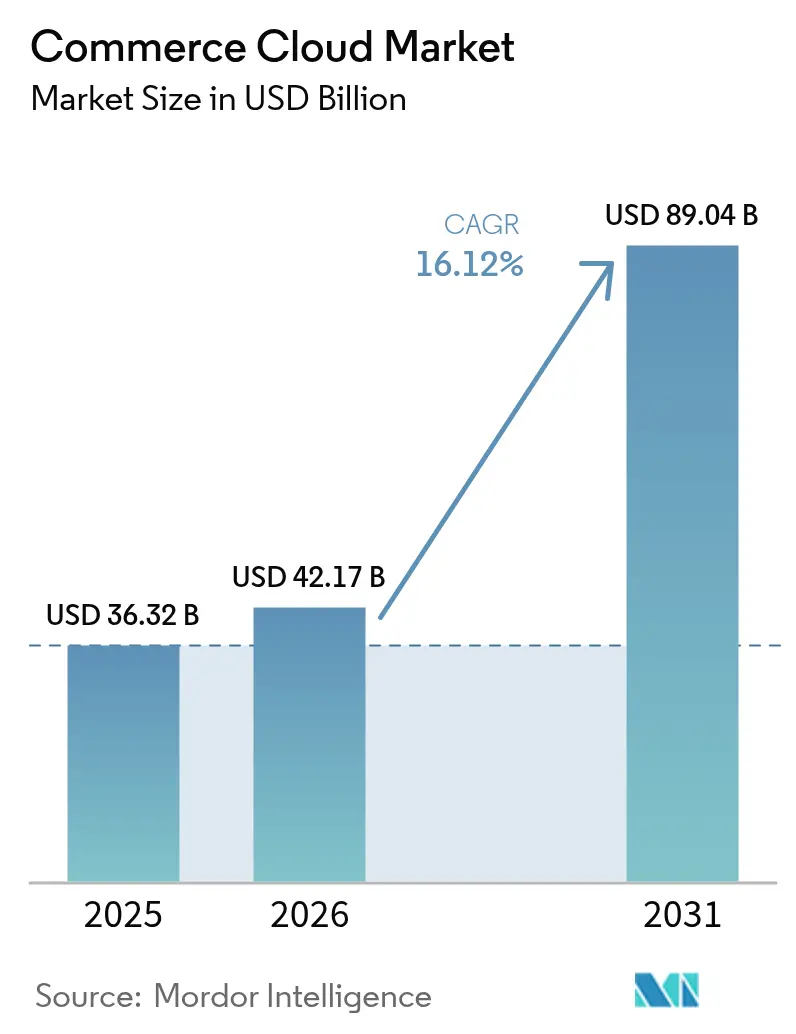

| Tamanho do Mercado (2026) | 42.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Commerce Cloud por Mordor Intelligence

O tamanho do mercado de commerce cloud foi avaliado em USD 36,32 bilhões em 2025 e estima-se que cresça de USD 42,17 bilhões em 2026 para atingir USD 89,04 bilhões até 2031, a um CAGR de 16,12% durante o período de previsão (2026-2031).[1]Salesforce Newsroom, "Salesforce Anuncia Resultados do 1º Trimestre do Ano Fiscal 25," salesforce.comO crescimento robusto reflete a rápida migração das empresas para designs API-first que suportam compras hiperpersonalizadas, ativação de dados em tempo real e serviços de IA generativa. A demanda também é impulsionada por mandatos de varejistas para gestão de pedidos omnicanal, a crescente adoção de pilhas de microsserviços e a comprovada agilidade de custos da nuvem pública. As arquiteturas composáveis encurtam os ciclos de lançamento e reduzem a dependência de fornecedores, enquanto os primeiros adotantes relatam taxas de abandono mais baixas e tempos de carregamento mais rápidos. O impulso regional permanece mais forte na América do Norte, mas a Ásia-Pacífico está reduzindo a diferença à medida que a digitalização B2B acelera e os hábitos de compra mobile-first amadurecem.

Principais Conclusões do Relatório

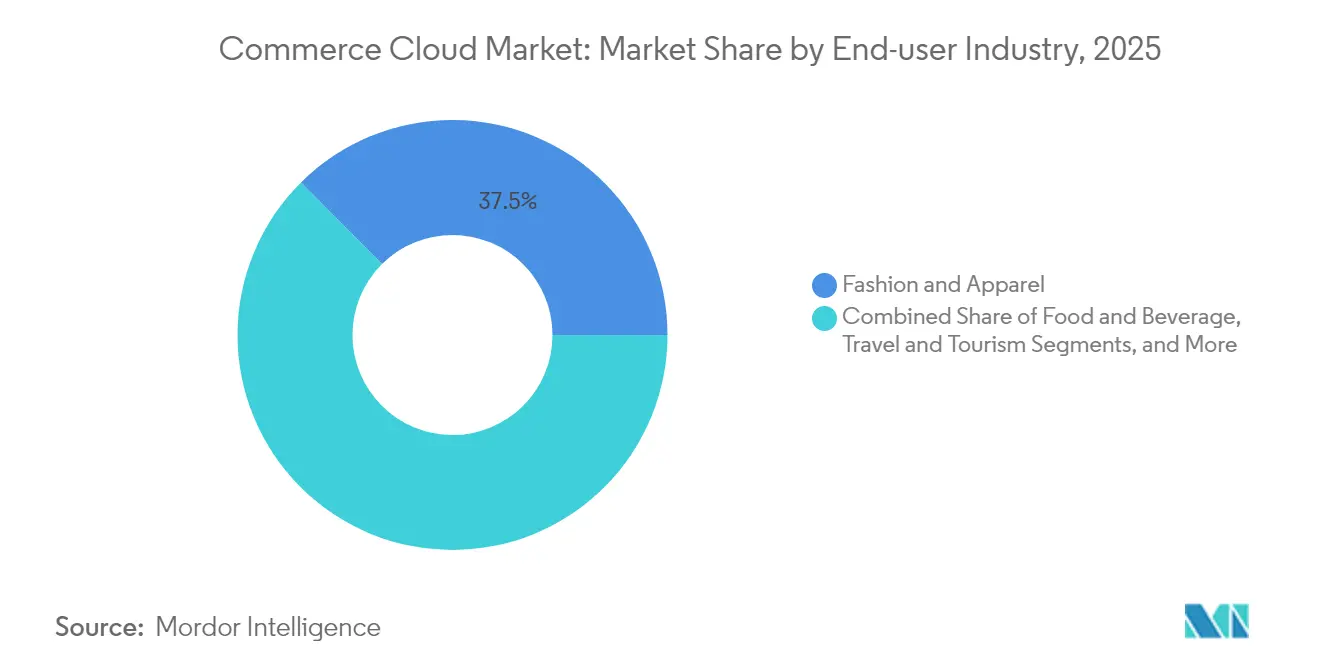

- Por setor de usuário final, Moda e Vestuário liderou com 37,45% de participação na receita em 2025, enquanto Mercearia e Produtos Farmacêuticos está definida para crescer a um CAGR de 18,12% até 2031.

- Por plataforma, o segmento B2C deteve 63,10% da participação no mercado de commerce cloud em 2025, enquanto o Marketplace-as-a-Service apresenta um CAGR de 20,75% até 2031.

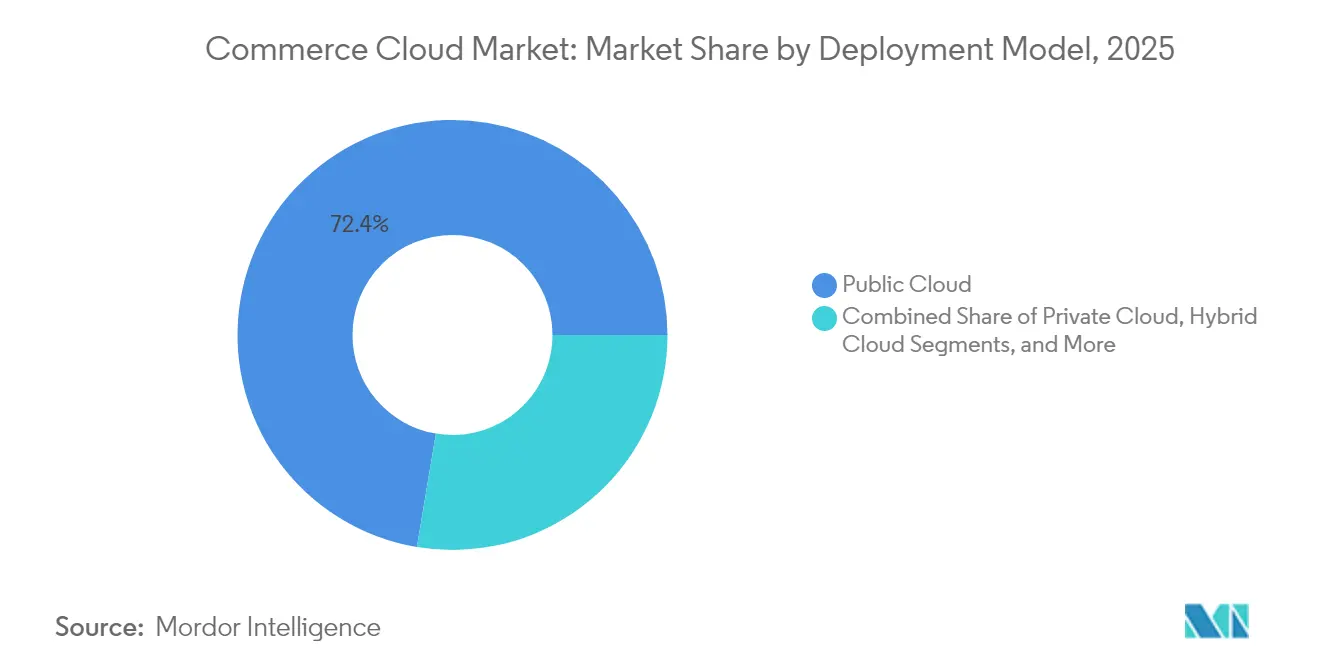

- Por modelo de implantação, a Nuvem Pública respondeu por 72,35% da participação no tamanho do mercado de commerce cloud em 2025 e as arquiteturas composáveis estão se expandindo a um CAGR de 22,95%.

- Por tamanho de organização, as PMEs capturaram 55,40% da participação no mercado de commerce cloud em 2025 e estão crescendo a um CAGR de 16,88%.

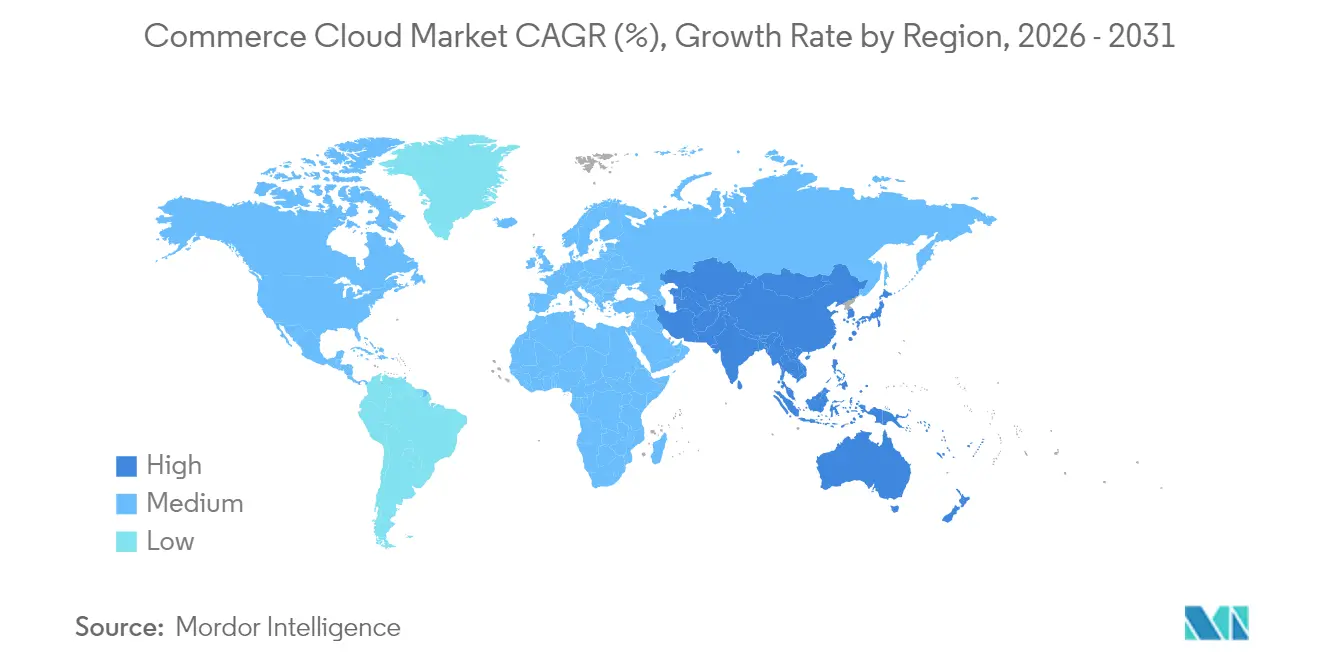

- Por geografia, a América do Norte dominou com 40,55% de participação em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 16,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Commerce Cloud

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiperpersonalização via IA Generativa e integração de CDP em tempo real | +3.2% | Global, com início na América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos de gestão de pedidos omnicanal de grandes varejistas | +2.8% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Arquiteturas API-first e headless reduzindo o tempo de chegada ao mercado | +2.1% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Preferência crescente por pilhas de microsserviços composáveis | +1.9% | América do Norte e UE, com APAC em seguida | Longo prazo (≥ 4 anos) |

| Aceleração da migração digital B2B pós-COVID | +1.7% | Global, com forte presença na APAC e América Latina | Curto prazo (≤ 2 anos) |

| Compromissos com nuvem verde influenciando a escolha de fornecedores | +0.8% | UE liderando, seguida pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Hiperpersonalização via IA Generativa e integração de CDP em tempo real

A IA generativa combinada com plataformas de dados de clientes está aumentando as taxas de cliques e conversão em 13%, conforme demonstrado pelo serviço AIGI da Alibaba, que renderiza produtos fotorrealistas a partir de texto antes da produção.[2]Hinze Zhang, "AIGI: Imagens Geradas por IA no Comércio," arXiv, arxiv.orG O avanço da IA no segmento de mercearia da Target aumentou a conversão em 6,2% e elevou a mercearia digital para 13,2% da receita. Os feeds de dados em tempo real também possibilitam inventário preditivo e precificação dinâmica, transformando o mercado de commerce cloud em um motor estratégico para vantagem competitiva. No entanto, a dependência da qualidade dos dados e as lacunas de competências colocam as empresas menores em risco de ficarem para trás dos líderes de mercado.

Mandatos de gestão de pedidos omnicanal de grandes varejistas

Os varejistas agora exigem visibilidade granular em lojas, armazéns e parceiros de entrega de última milha. A migração do PLUS Supermarkets para o comércio composável reduziu o atrito online em 89% e aumentou a velocidade do site em até 70%.[3]Commercetools GmbH, "PLUS Supermarkets Adota o Comércio Composável," commercetools.com O Barbeques Galore reduziu o excesso de estoque em 30% e diminuiu pela metade o tempo de processamento de pedidos após a adoção do Fluent Order Management. Os fornecedores que ficarem para trás nessas capacidades enfrentam exclusão de listas ou processos manuais onerosos, o que está acelerando a adoção do commerce cloud.

Arquiteturas API-first e headless reduzindo o tempo de chegada ao mercado

As estruturas headless reduzem os ciclos de lançamento de meses para semanas. Uma marca global de artigos esportivos viu o abandono de carrinho cair 28% e a conversão em dispositivos móveis subir 15% após deixar uma pilha monolítica. Líderes de engenharia entrevistados afirmam que uma melhor experiência para desenvolvedores é agora essencial para a inovação. A escassez de competências permanece um obstáculo, mas os pioneiros colhem maior resiliência durante os picos de tráfego.

Preferência crescente por pilhas de microsserviços composáveis

O comércio composável permite que as empresas troquem serviços sem reescrever o núcleo. A Commercetools liderou as avaliações de fornecedores com uma pontuação de 4,59 para casos de uso composáveis. O Salling Group reduziu as taxas de licenciamento em 75% e aumentou a conversão em 30% após a replatformagem modular. A Ulta Beauty escalou milhares de canais sob uma única camada baseada em MACH, comprovando a abordagem em escala varejista. A complexidade de governança, no entanto, exige um gerenciamento disciplinado de fornecedores e API.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dívida técnica e custos de migração | -2.4% | Global, com agravamento na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Regulamentos de soberania de dados e privacidade transfronteiriça | -1.8% | UE liderando, com expansão mundial | Médio prazo (2-4 anos) |

| Receios de dependência de fornecedor em torno de PaaS proprietário | -1.3% | Global, mais elevado no segmento empresarial | Longo prazo (≥ 4 anos) |

| Escassez de talentos em comércio nativo de nuvem | -1.1% | Global, mais grave na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta dívida técnica e custos de migração provenientes de pilhas monolíticas.

Sessenta e um por cento dos vendedores B2B planejam lançar uma nova plataforma devido a limitações legadas, mas os períodos de operação dupla podem inflar os custos e aumentar o risco. As migrações do Oracle ATG podem levar 18 meses e exigir gestão de mudanças especializada. No entanto, 90% dos migrantes recentes relatam aumento nas vendas, com 30% experimentando crescimento no nível superior, o que ressalta seu valor a longo prazo.

Escassez de talentos em comércio nativo de nuvem

Até 2026, 90% das empresas enfrentarão lacunas críticas de competências tecnológicas, expondo USD 5,5 trilhões em risco. Líderes do setor automotivo ecoam essa dificuldade, com 69% citando a escassez de software como uma barreira digital.[4]IBM Institute for Business Value, "Prontidão de Software Automotivo 2024," ibm.com As empresas estão apostando em assistentes de código com IA e em capacitação para preencher a lacuna, mas a oferta está atrás da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Moda Lidera Enquanto Mercearia Acelera

Moda e Vestuário deteve 37,45% da participação no mercado de commerce cloud em 2025, graças à sua adoção precoce de personalização e à complexa orquestração de inventário. O modelo unificado de dados da Sephora demonstra como as marcas de moda entregam experiências premium, impulsionando o crescimento da participação na carteira. A Eletrônica segue devido às necessidades de configuradores de produtos e integrações com revendedores. Beleza e Cuidados Pessoais beneficia-se das provas virtuais, com a L'Oréal lançando 60 sites DTC na Salesforce em semanas. O tamanho do mercado de commerce cloud para Mercearia e Produtos Farmacêuticos está projetado para se expandir a um CAGR de 18,12% até 2031, à medida que a entrega no mesmo dia impulsiona atualizações de sistemas. Viagens, Automotivo e Casa e Móveis são segmentos emergentes à medida que o AR e o comércio de carros conectados amadurecem. Setores menores estão agora adotando a plataforma porque o custo diminuiu e há modelos especializados disponíveis.

Os modelos de assinatura no setor de Alimentos e Bebidas, bem como o cumprimento de pedidos de medicamentos no mesmo dia, demonstram como até mesmo as categorias regulamentadas estão migrando para o ambiente online. O crescimento nesses nichos mantém alto o impulso geral no mercado de commerce cloud, apesar da volatilidade macroeconômica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Dominância B2C Desafiada pela Inovação em Marketplace

O comércio B2C respondeu por 63,10% da receita de 2025, refletindo as raízes profundas da empresa no DTC e o contínuo investimento em UX. A segmentação de compradores por IA da Target sustenta o platô. O Marketplace-as-a-Service avança rapidamente com um CAGR de 20,75%, à medida que as marcas abrem espaços para terceiros para monetizar o tráfego. O tamanho do mercado de commerce cloud alocado ao B2B está se expandindo de forma constante, pois os fabricantes precisam de portais de revendedores e catálogos punch-out. Os fluxos D2C crescem à medida que as marcas contornam os revendedores para aumentar as margens. As suítes multimodelo agora permitem que um único backend suporte fluxos B2C, B2B e marketplace, reduzindo a proliferação de pilhas.

Os roteiros dos fornecedores favorecem o checkout unificado, regras de comissão flexíveis e financiamento integrado. Essas capacidades mantêm o mercado de commerce cloud atraente para empresas que buscam novas receitas sem investir em nova infraestrutura.

Por Modelo de Implantação: Nuvem Pública Lidera Enquanto o Composável Avança

A Nuvem Pública controlou 72,35% dos gastos em 2025. As empresas mantêm cargas de trabalho lá por escala e pela economia de pagamento conforme o crescimento. No entanto, as configurações composáveis registram um CAGR de 22,95%, sinalizando que a flexibilidade supera as economias de migração simples. O tamanho do mercado de commerce cloud voltado para implantações privadas permanece forte nos setores farmacêutico e de contratos com o setor público, onde a residência de dados é uma consideração fundamental. Os designs híbridos ajudam as empresas a escalonar as migrações e a equilibrar custos.

Os compromissos de sustentabilidade influenciam as decisões. O Google e a Microsoft têm como objetivo alcançar operações livres de carbono até o final desta década, o que influenciará os critérios de RFP. As pilhas composáveis permitem que compradores conscientes com a sustentabilidade troquem serviços sem grandes atualizações, fortalecendo assim seu apelo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: PMEs Impulsionam o Acesso Democrático

As PMEs responderam por 55,40% dos gastos em 2025 e cresceram a um CAGR de 16,88%, comprovando que o comércio sofisticado agora cabe em orçamentos menores de TI. As licenças baseadas em uso e os conectores prontos para uso comprimem os custos e os prazos de lançamento. A Vision Healthcare implementou uma pilha composável para 75 marcas em quatro meses, processando 25.000 pedidos diários. As grandes empresas ainda lideram no controle de múltiplas marcas e em lançamentos globais, mas o design modular permite que os fornecedores atendam ambas as categorias a partir de uma única base de código.

O setor de computação em nuvem está cada vez mais desenvolvendo pacotes que escalam de forma linear, aliviando a ansiedade com as atualizações. À medida que a adoção pelas PMEs se amplia, os ecossistemas de fornecedores estão agregando mais aplicações e parceiros, reforçando assim os efeitos de rede.

Análise Geográfica

A América do Norte reteve 40,55% da receita de 2025 devido à adoção precoce de soluções headless e às densas pegadas de hiperescaladores. A participação de 18% de e-commerce do Walmart demonstra o persistente impulso digital. A escassez de talentos e o aumento das faturas de nuvem moderam o crescimento, levando a uma mudança para contratação remota e adoção de FinOps. O tamanho do mercado de commerce cloud na Ásia-Pacífico está se expandindo a um CAGR de 16,22%, à medida que os mercados emergentes saltam diretamente para o comércio mobile-first. As agendas digitais governamentais e a modernização B2B impulsionam o volume, especialmente na Índia e na China. A América Latina beneficia-se de um recorde de USD 224,579 bilhões em investimento estrangeiro direto e da chegada de centros de dados em nuvem da Microsoft, da AWS e da Oracle. A Europa está focada em nuvem soberana, com 37% das empresas já investindo para cumprir regulamentações específicas da região. O

O Oriente Médio e a África estão registrando um aumento nos pagamentos digitais e em programas nacionais de apoio que estão ampliando o mercado de commerce cloud. Os fornecedores que localizam as funções de conformidade e os sistemas de pagamento capturam uma participação desproporcionalmente grande.

Panorama regulatório

As implantações de commerce cloud operam sob regras de privacidade, segurança cibernética, governança de IA e aquisições do setor público que influenciam cada vez mais as escolhas de arquitetura, incluindo residência de dados, auditabilidade e controles de risco de terceiros. Nos Estados Unidos, os compradores federais ancoram os requisitos por meio do FedRAMP, com atualizações de 2026 enfatizando indicadores de segurança e orientações de arquitetura nativa em nuvem, além das expectativas contínuas de gestão de segurança e privacidade alinhadas à FISMA para agências.

Na Europa, a Comissão Europeia está avançando com iniciativas de política de nuvem e IA, e a Lei de IA da UE introduz obrigações de transparência e documentação que podem moldar a personalização habilitada por IA, a busca e as experiências de compra agênticas incorporadas às plataformas de commerce. Os governos também estão intensificando as expectativas de soberania e localização da nuvem, o que pode se traduzir em restrições ao processamento transfronteiriço e restrições de aquisição que fornecedores globais e varejistas multinacionais precisam contornar por meio de hospedagem regional, controles contratuais e automação de conformidade.

Análise da cadeia de valor

A cadeia de valor do commerce cloud começa com infraestrutura de nuvem hiperescalável e serviços fundamentais (computação, armazenamento, bancos de dados, segurança) que suportam implantações públicas, privadas e híbridas, e se estende a fornecedores de aplicativos de commerce que oferecem funcionalidades de vitrine, catálogo, precificação, checkout e gestão de pedidos. As camadas do ecossistema adicionam identidade, CDP/analytics, busca, pagamentos, impostos, fraude e conectores logísticos, enquanto marketplaces e parceiros de aplicativos empacotam funcionalidades verticais e regionais para agilizar a implementação.

No estágio seguinte, integradores de sistemas e agências digitais lidam com descoberta, migração e construções componíveis, que podem se tornar programas de vários meses para grandes empresas e frequentemente determinam o tempo até a geração de valor. As operações do lado do comprador (merchandising, marketing, atendimento ao cliente, fulfillment) moldam os requisitos para visibilidade de pedidos omnichannel e ativação de dados em tempo real, enquanto restrições de infraestrutura e questões geopolíticas podem afetar o planejamento de implantação, incluindo a disponibilidade de hardware para construção de data centers e a volatilidade de custos relacionada a tarifas para componentes importados. Programas recentes de operadoras e empresas, como a Smart Communications trabalhando com a Salesforce em uma vitrine digital unificada e a MTN South Africa lançando uma marca digital na plataforma nativa em nuvem da LotusFlare, destacam como as parcerias cada vez mais combinam software de plataforma com implementação e fluxos de monetização específicos do setor.

Cenário Competitivo

O mercado de commerce cloud é moderadamente fragmentado, mas tende à consolidação. A Salesforce avançou na aquisição da Informatica por USD 8 bilhões, adicionando gestão profunda de dados que impulsiona a personalização. Os usuários da Commercetools têm 12 pontos mais de probabilidade de reduzir o custo total de propriedade, destacando o ROI de custo como campo de batalha. Os registros de patentes em orquestração de serviços em nuvem e conteúdo de IA sinalizam diferenciação futura baseada em automação e personalização.

Soluções para espaços em branco emergem em cenários automotivos, de saúde e industriais que exigem conformidade vertical. Os novos entrantes aproveitam os microsserviços e os pacotes de pagamento por uso para corroer a posição dos incumbentes. Os incumbentes respondem com programas de ecossistema e roteiros de neutralidade de carbono. Os critérios de seleção agora incluem métricas verdes e maturidade do roteiro de IA, levando todos os fornecedores a inovar em ritmo acelerado.

Os cinco principais fornecedores detêm juntos cerca de 45% de participação, apontando para uma estrutura de consolidação média que ainda oferece espaço para desafiantes.

Líderes do Setor de Commerce Cloud

SAP SE (maihiro GmbH)

Oracle Corporation

BigCommerce Pty. Ltd.

Shopify Inc.

Salesforce Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os compradores empresariais estão migrando de pilhas monolíticas para o commerce API-first e componível, criando espaço para fornecedores e integradores que reduzem o risco de migração, aceleram lançamentos e reduzem o ônus da operação dupla que acompanha a substituição de sistemas legados. Os sinais de adoção aparecem em programas de fornecedores centrados em frameworks de vitrine modulares e ciclos de construção mais rápidos, enquanto varejistas e empresas B2B continuam pressionando por orquestração granular de estoque e pedidos omnichannel, particularmente onde os fornecedores enfrentam requisitos impostos por canais maiores.

As experiências de commerce habilitadas por IA são uma segunda área de oportunidade, ligada à descoberta de produtos, automação de merchandising e fluxos de trabalho de serviço que dependem da unificação e governança de dados. Roteiros e lançamentos nomeados, incluindo a atualização da Salesforce de seu roteiro do B2C Commerce em 2026 com integração de agentes baseados em IA e melhorias de experiência relacionadas, apontam para investimento contínuo em compras conversacionais e automação de fluxos de trabalho. Os pagamentos também são uma camada monetizável, à medida que as plataformas avançam para pagamentos incorporados para simplificar o checkout e reduzir a dispersão de integrações; colaborações como a do SAP Commerce Cloud com a Adyen em uma capacidade de pagamento nativa mostram fornecedores agregando serviços de caminho de receita à plataforma principal.

Desenvolvimentos recentes do setor

- Julho de 2026: A Oracle anunciou resultados de clientes relacionados à Oracle Retail Lifecycle Pricing Optimization, citando um aumento de 25% nas vendas de liquidação da Bealls Inc. A atualização reforça como os conjuntos de precificação e otimização adjacentes ao commerce estão sendo posicionados como alavancas habilitadas por IA que conectam demanda, estoque e gestão de margem em canais digitais e físicos.

- Maio de 2026: A SAP apresentou o SAP Commerce Cloud, ERP Edition, no SAP Sapphire Orlando, voltado para organizações B2B pequenas e médias que desejam um commerce alinhado aos processos centrais de ERP. Isso expande a cobertura do fornecedor para um segmento de mercado médio, no qual a simplicidade de implementação e a integração nativa com o back-office são critérios de compra fundamentais.

- Maio de 2025: A Salesforce assinou um acordo definitivo para adquirir a Informatica por 8 bilhões de USD, fortalecendo as capacidades de integração e gestão de dados em seu portfólio. A aquisição apoia casos de uso de commerce que dependem de dados unificados de clientes e produtos para impulsionar a personalização, a ativação em tempo real e a governança de experiências baseadas em IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado de commerce cloud como software baseado em nuvem e serviços relacionados que ajudam as empresas a construir, operar e aprimorar experiências de commerce digital em canais web, móvel e conectados.

Exclusões de escopo: excluímos software de commerce puramente on-premise, gastos gerais com infraestrutura de TI em nuvem e ferramentas de marketing não relacionadas ao commerce que não suportam transações.

Visão geral da segmentação

- Por Setor de Usuário Final

- Moda e Vestuário

- Mercearia e Produtos Farmacêuticos

- Eletrônicos e Eletrodomésticos

- Alimentos e Bebidas

- Beleza e Cuidados Pessoais

- Viagens e Turismo

- Automotivo e Peças de Reposição

- Casa e Móveis

- Por Plataforma

- Comércio B2C

- Comércio B2B

- Comércio D2C

- Marketplace-as-a-Service

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Composável / Microsserviços

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o perímetro do mercado e ancorar sinais de demanda que possam ser verificados de forma consistente entre regiões. Baseamo-nos em fontes públicas como estatísticas de e-commerce do US Census Bureau, indicadores de economia digital do Eurostat, conjuntos de dados de TIC e demografia empresarial da OCDE, séries comerciais da OMC e UN Comtrade para fluxos de hardware relacionados, e dados de patentes e classificação tecnológica da OMPI para entender a direção da inovação.

Além disso, revisamos relatórios anuais de empresas, notas de teleconferências de resultados, apresentações a investidores, documentação de produtos e coberturas de imprensa confiáveis para entender o empacotamento, a linguagem de adoção pelos clientes e as estruturas contratuais típicas (assinatura, baseada em uso e serviços). Assinaturas pagas selecionadas foram usadas apenas para dados financeiros de empresas e triagem de notícias, junto com bancos de dados de patentes para verificar o foco tecnológico. As fontes documentais listadas aqui são ilustrativas e não exaustivas, e muitos outros documentos públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar rigorosamente o que é contabilizado como receita de commerce cloud e evitar dupla contagem entre ferramentas de commerce, gestão de pedidos e experiência do cliente adjacentes. Conversamos com uma combinação de fornecedores de software, parceiros de implementação, integradores de sistemas e compradores empresariais nos setores de varejo, bens de consumo e commerce liderado por viagens, e depois reconciliamos as diferenças por região e modelo de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Participantes menores: 16% | Gerentes: 57% | Américas: 26% |

Dimensionamento e previsão de mercado

O modelo central começa com uma construção top-down, na qual os gastos com software empresarial e os indicadores de adoção de nuvem são usados para reconstruir um conjunto endereçável para cargas de trabalho de plataformas de commerce, que é então alocado com base na adoção observada por setor e região. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como faixas de preços de assinatura amostradas, taxas típicas de adesão a implementação e suporte, e verificações de canal sobre o tamanho das negociações para empresas de médio porte versus grandes empresas.

Alguns insumos foram tratados como impressões digitais fundamentais de dimensionamento, pois podem ser validados repetidamente, incluindo o crescimento das vendas de varejo online, a penetração de compradores digitais por região, a mudança em direção a pedidos digitais B2B, a mistura típica de implantação em nuvem (pública, privada, híbrida) e o ritmo dos ciclos de substituição de plataformas. As previsões foram construídas usando análise de cenários, na qual o caso-base segue as expectativas de consenso coletadas em entrevistas sobre o tempo de migração para a nuvem, a adoção de arquiteturas componíveis e o comportamento de renovação de contratos. Quando as divulgações dos fornecedores eram limitadas, as lacunas foram tratadas por meio de benchmarking com grupos de pares e normalização cuidadosa das receitas em regras consistentes de tempo cambial e anualização.

Validação de dados e ciclo de atualização

Os resultados são validados por meio da triangulação dos totais do modelo com sinais independentes, como o crescimento do e-commerce, orçamentos de software em nuvem empresarial e comentários publicamente discutidos sobre pipeline e renovação. Quando surgem grandes discrepâncias, as suposições são revisadas, as notas são reverificadas e especialistas selecionados são recontatados para que o motivo por trás da discrepância fique claro antes da aprovação final.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram condições de preço, empacotamento ou demanda. Antes da entrega, um analista realiza uma revisão final das notícias e registros recentes para que os clientes recebam a visão mais atualizada, alinhada à mesma definição de mercado.

Comparação do tamanho do mercado de commerce cloud da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para commerce cloud costumam divergir porque a linha de escopo é traçada de forma diferente, e as premissas de precificação e reconhecimento de receita seguem essa escolha. O timing também pode afetar a comparabilidade, já que algumas editoras misturam anos-calendário com anos fiscais ou convertem moedas usando taxas médias diferentes.

A principal lacuna vem de saber se ferramentas adjacentes, como suítes de CRM geral, automação de marketing ou infraestrutura de nuvem mais ampla, são incorporadas ao total, e isso, por si só, pode alterar significativamente o valor final. Contar apenas a plataforma de commerce e os serviços de commerce diretamente relacionados, e depois validar o crescimento usando indicadores de vendas de e-commerce e verificações de adoção de nuvem, é como a Mordor Intelligence mantém a estimativa alinhada a um conjunto real de demanda por habilitação de transações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 42,17 bilhões de USD (2026) | |

| Boletim Setorial A | 18,13 bilhões de USD (2024) | Usa um ano-base anterior e parece aplicar uma captura de receita mais estreita, que pode não considerar a adesão a serviços e o consumo relacionado a implantações híbridas, o que reduz o valor inicial. |

| Publicação Setorial B | 25,75 bilhões de USD (2024) | Provavelmente mescla software de experiência do cliente adjacente e usa um tempo cambial e trajetória de crescimento diferentes, o que pode elevar a estimativa de 2024 e alterar a comparabilidade com uma base de 2026. |

A dispersão nos valores é explicada principalmente por escolhas de escopo e timing, e não por um desacordo sobre o crescimento da categoria. Ao manter as inclusões vinculadas à habilitação de transações comerciais e verificar as premissas em relação a indicadores observáveis de demanda, o resultado permanece rastreável e repetível, mesmo quando os níveis de divulgação variam.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de commerce cloud?

O tamanho do mercado de commerce cloud atingiu USD 42,17 bilhões em 2026 e está projetado para alcançar USD 89,04 bilhões até 2031.

Qual segmento vertical de usuário final lidera a adoção?

Moda e Vestuário lidera com 37,45% de participação graças às estratégias avançadas de personalização e omnicanal.

Quem são os principais players do Mercado de Commerce Cloud?

Lightwell Inc. (IBM Corporation), Salesforce.com, Inc., SAP SE (maihiro GmbH), Oracle Corporation e BigCommerce Pty. Ltd. são as principais empresas que operam no Mercado de Commerce Cloud.

Qual segmento está crescendo mais rapidamente?

Mercearia e Produtos Farmacêuticos está se expandindo a um CAGR de 18,12%, à medida que a entrega no mesmo dia e a precisão do inventário se tornam críticas.

Qual região oferece o maior crescimento?

A Ásia-Pacífico apresenta o CAGR regional mais rápido, de 16,22%, impulsionado pela digitalização B2B e pela adoção do comércio móvel.

Qual é a dimensão da oportunidade para as PMEs?

As PMEs detêm 55,40% da receita atual e crescem a um CAGR de 16,88%, refletindo o acesso mais fácil por meio de preços de assinatura e pilhas composáveis.

Qual é a principal barreira à migração?

A alta dívida técnica das plataformas legadas e a escassez de talentos nativos de nuvem continuam sendo os principais obstáculos, reduzindo conjuntamente o crescimento potencial em mais de 3%.

Página atualizada pela última vez em: