Tamanho e Participação do Mercado de Automação de Força de Campo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

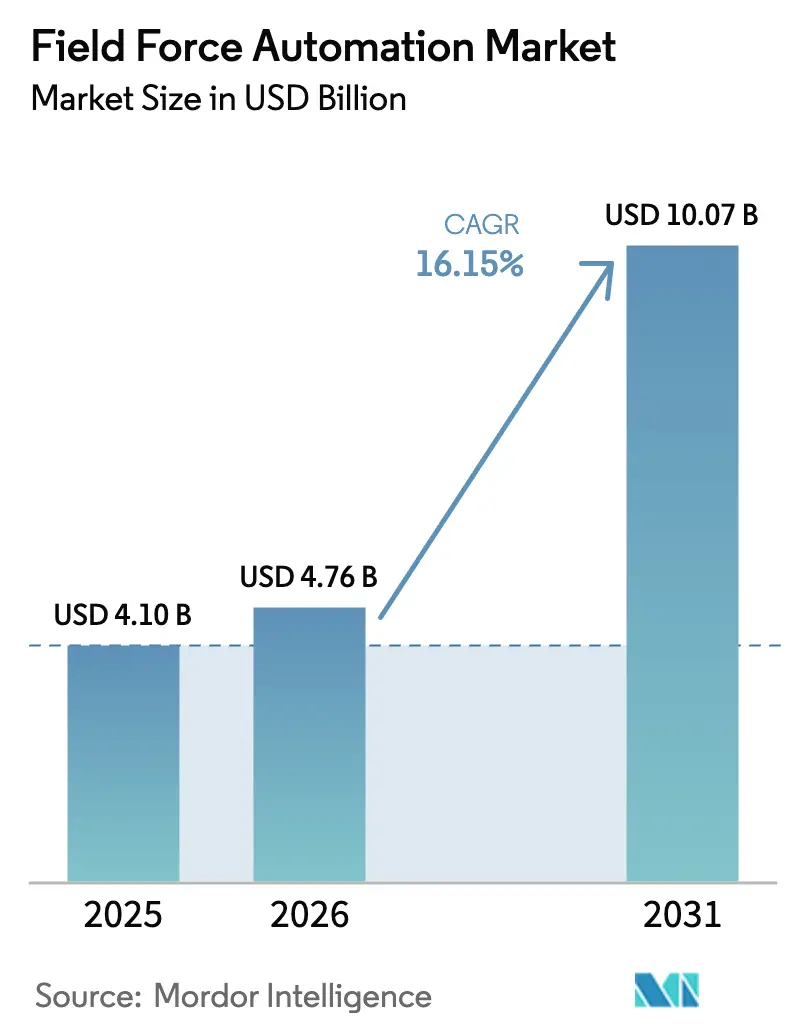

| Tamanho do Mercado (2026) | 4.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Força de Campo por Mordor Intelligence

O tamanho do mercado de Automação de Força de Campo foi avaliado em USD 4,1 bilhões em 2025 e estima-se que cresça de USD 4,76 bilhões em 2026 para atingir USD 10,07 bilhões até 2031, a um CAGR de 16,15% durante o período de previsão (2026-2031). Em todo o mundo, as organizações estão migrando de aplicações básicas para força de trabalho móvel em direção a plataformas baseadas em inteligência artificial e priorizadas para a nuvem, que orquestram agendamento, estoque e interações com clientes em tempo real. A expansão da cobertura 5G, a redução dos custos de dispositivos e as exigências mais rigorosas de acordos de nível de serviço estão intensificando a adoção, enquanto a análise de dados incorporada está transformando dados de campo em eficiências mensuráveis. Na América do Norte, as pressões por entrega no mesmo dia e os mandatos de Verificação Eletrônica de Visitas (EVV) estão acelerando as implantações, ao passo que na Ásia, os programas de manufatura inteligente e o rápido crescimento da banda larga móvel estão impulsionando a adoção mais rapidamente do que em qualquer outra região. Os fornecedores estão respondendo com soluções verticalizadas, módulos de rastreamento de carbono e precificação baseada em resultados para garantir contratos de longo prazo e ampliar a participação de carteira. Os padrões de investimento revelam que 92% das grandes empresas pretendem aumentar os gastos com inteligência artificial em operações de campo entre 2025 e 2028, evidenciando uma forte perspectiva de crescimento para extensões de plataforma e serviços gerenciados.

Principais Conclusões do Relatório

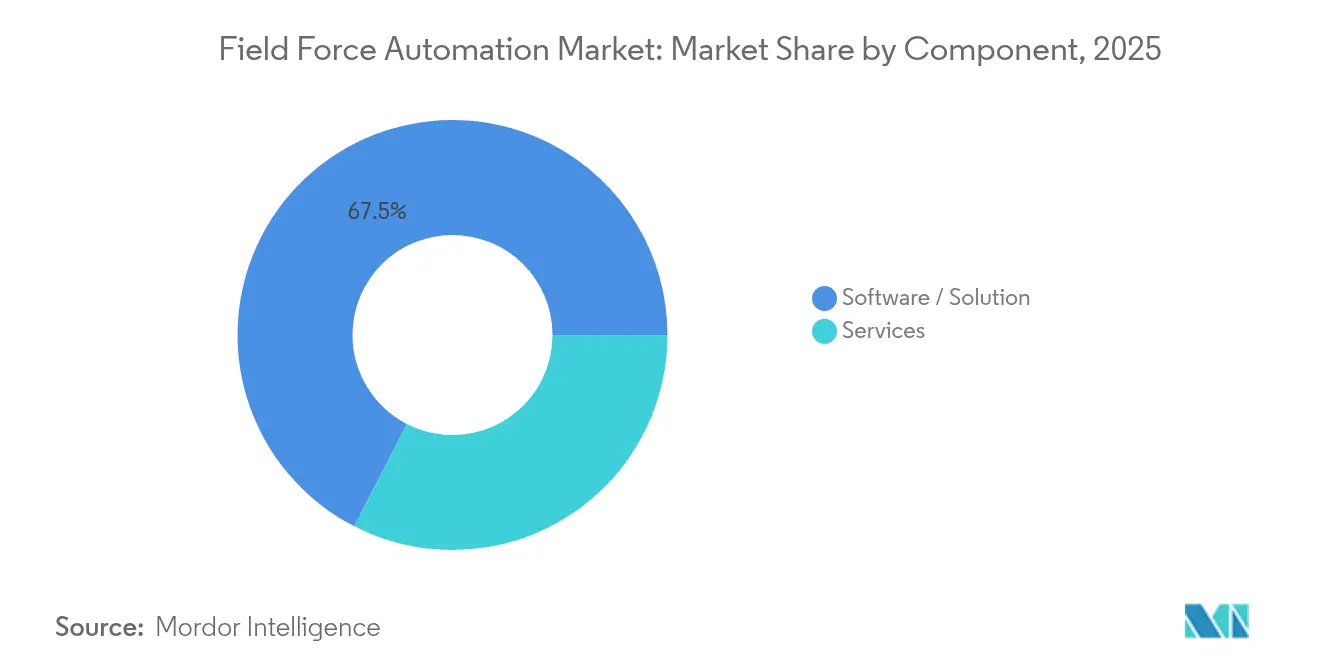

- Por componente, Software/Solução detinha 67,45% da participação do mercado de Automação de Força de Campo em 2025, enquanto Serviços avança a um CAGR de 16,8% até 2031.

- Por implantação, as soluções em Nuvem capturaram 71,05% do mercado de Automação de Força de Campo em 2025; o modelo está crescendo a um CAGR de 15,6% até 2031.

- Por porte empresarial, as Grandes Empresas detinham 59,05% de participação no mercado de Automação de Força de Campo em 2025, enquanto as PMEs devem crescer a um CAGR de 17,9%.

- Por plataforma, o Android liderou com 56,70% de participação em 2025; o iOS apresenta o maior crescimento, com CAGR de 16,6%.

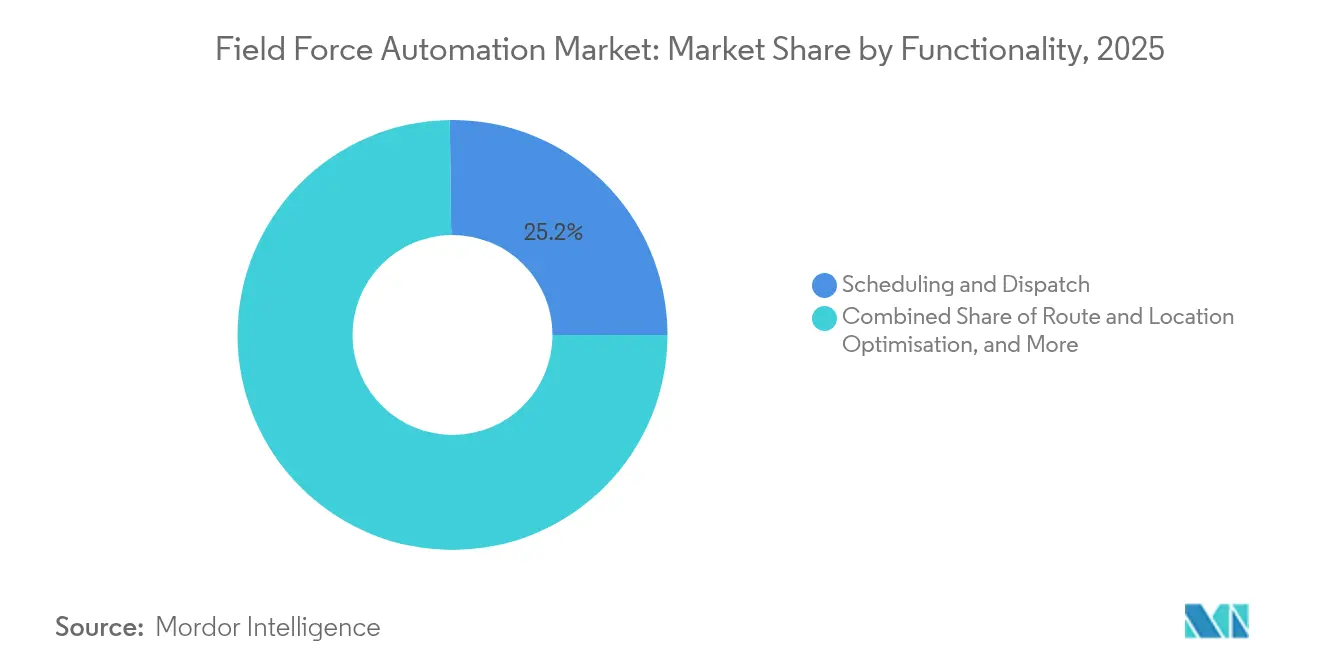

- Por funcionalidade, Agendamento e Despacho representou 25,20% do tamanho do mercado de Automação de Força de Campo em 2025; Gestão de Estoque e Peças é a área de crescimento mais rápido, com CAGR de 16,9%.

- Por setor de usuário final, Transporte e Logística detinha 22,10% de participação no mercado de Automação de Força de Campo em 2025, enquanto Saúde e Ciências da Vida deve expandir a um CAGR de 18,9%.

- Por geografia, a América do Norte liderou com 37,45% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 17,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Força de Campo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos compromissos de entrega no mesmo dia impulsionando a otimização de rotas em tempo real na logística de varejo da América do Norte | +3.8% | América do Norte, com repercussão nos mercados da Europa e da Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Mandatos de Verificação Eletrônica de Visitas (EVV) dos EUA impulsionando aplicativos móveis de saúde domiciliar | +2.8% | Estados Unidos, com adoção se expandindo para os mercados do Canadá e da UE | Curto prazo (≤ 2 anos) |

| Implantação do 5G na Ásia-Pacífico habilitando manutenção remota assistida por vídeo para OEMs industriais | +3.3% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul, Taiwan), com expansão gradual para a Índia e o Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da telessaúde aumentando a complexidade do agendamento de enfermeiros na Europa | +2.3% | Europa, América do Norte e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos de eletrificação da rede no Oriente Médio necessitam de ferramentas móveis de gestão de interrupções | +1.8% | Oriente Médio, África e regiões em desenvolvimento da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regras de divulgação de rastreamento de carbono promovendo o registro digital de pegada de viagens | +1.5% | Global, com adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos compromissos de entrega no mesmo dia impulsionando a otimização de rotas

Os gigantes do comércio eletrônico tornaram o envio no dia seguinte a norma e a entrega no mesmo dia o novo diferencial. Sessenta por cento dos varejistas norte-americanos oferecem entrega no mesmo dia, obrigando as equipes de logística a implantar mecanismos de otimização de rotas habilitados por inteligência artificial que reduzem o tempo de entrega em 30% e aumentam as paradas por motorista em 25%. A intensidade competitiva mantém o fluxo de capital para navegação em tempo real, previsão de tráfego e ferramentas móveis de comprovação de entrega que transformam a execução da última milha em uma alavanca de lucro, e não em um centro de custos. As transportadoras regionais selecionam cada vez mais plataformas SaaS que podem escalar rapidamente durante os períodos de pico sem novos gastos com infraestrutura. À medida que o 5G e o processamento de borda amadurecem, o redirecionamento dinâmico reduzirá ainda mais o tempo ocioso e aumentará a utilização de ativos.

Mandatos de Verificação Eletrônica de Visitas dos EUA impulsionando aplicativos móveis de saúde domiciliar

A Lei de Curas do Século XXI impõe a EVV para visitas domiciliares financiadas pelo Medicaid, criando registros digitais obrigatórios em todos os estados dos EUA até 2025. O contrato de EVV de USD 11,3 milhões do Michigan ilustra o investimento em nível estadual e acelera o lançamento de aplicativos móveis entre as agências de cuidados [1]Departamento de Saúde e Serviços Humanos de Michigan, "Contrato de Verificação Eletrônica de Visitas", michigan.gov. Os prazos de conformidade estão levando os prestadores a integrar registros de GPS, confirmação biométrica e folhas de ponto automatizadas, gerando dados mais ricos para o despacho de cuidadores e análises de resultados de pacientes. Os fornecedores de plataformas estão incorporando modelos de inteligência artificial que preveem a duração das visitas e recomendam os trajetos de viagem ideais, aumentando a produtividade da força de trabalho e reduzindo o risco de fraude.

Implantação do 5G habilitando manutenção remota assistida por vídeo

A cobertura 5G da Ásia agora abrange mais de 1,5 bilhão de assinantes, possibilitando chamadas de vídeo em alta definição entre técnicos de campo e especialistas remotos. O programa "Manufatura Inteligente 5G" da APEC tem como meta ganhos de eficiência na cadeia de suprimentos de 15 a 20%, incorporando diagnósticos em tempo real e orientação de realidade aumentada nos fluxos de trabalho de reparo industrial. Os OEMs relatam reduções de 40% no tempo médio de reparo e aumentos de 30% nas taxas de resolução na primeira visita, reduzindo penalidades por tempo de inatividade e emissões de viagens. Bibliotecas de conhecimento baseadas em nuvem e esquemas 3D renderizados na borda estão se tornando módulos padrão nos portfólios dos líderes do mercado de Automação de Força de Campo.

Expansão da telessaúde aumentando a complexidade do agendamento de enfermeiros

As consultas virtuais aumentaram 38% em 2024 e agora complementam as visitas presenciais, forçando os prestadores a sincronizar a disponibilidade dos clínicos em dois modos de atendimento. Até 2030, adultos com 65 anos ou mais representarão 21% da população dos EUA, intensificando a demanda por cuidados domiciliares. O agendamento orientado por inteligência artificial alinha preferências, credenciais e janelas de deslocamento, reduzindo horas extras e aumentando a utilização de recursos em até 15%. A integração com prontuários eletrônicos de saúde e sistemas de reembolso está transformando os dados de campo em um modelo de cuidado em circuito fechado que equilibra qualidade e custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites de privacidade do trabalho sindicalizado sobre rastreamento ao vivo na Europa Ocidental | -1.2% | Europa Ocidental, com potencial expansão para a América do Norte | Médio prazo (2-4 anos) |

| Lacunas de integração de ERP legado em fabricantes de médio porte da América Latina | -1.8% | América Latina, partes do Sul da Europa e Ásia-Pacífico em desenvolvimento | Curto prazo (≤ 2 anos) |

| Custos voláteis de dados via satélite para locais de mineração remotos na África | -0.8% | África, regiões remotas da Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de ciberseguro para aplicativos de força de trabalho na área de saúde | -1.5% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de privacidade do trabalho sindicalizado restringindo capacidades de rastreamento

Os sindicatos fortes da Europa e o marco do RGPD restringem o monitoramento contínuo por GPS, obrigando os empregadores a justificar a coleta de dados e oferecer janelas de "direito à desconexão" [2]Comissão Europeia, "Regulamento Geral sobre a Proteção de Dados", europa.eu. Os fornecedores agora incorporam painéis de consentimento, mapas de calor anonimizados e alternâncias de rastreamento por turno para preservar a análise sem vigilância persistente. Essas escolhas de design podem estabelecer novos padrões globais de privacidade, mas podem diluir a granularidade da otimização e retardar os cálculos de retorno sobre o investimento em setores altamente sindicalizados.

Desafios de integração de ERP legado dificultando a adoção

Os fabricantes de médio porte da América Latina ainda operam com ERPs locais altamente personalizados que carecem de APIs modernas, elevando o custo e o risco da troca de dados em tempo real. Empresas especializadas em middleware relatam crescimento anual de receita de 30% proveniente de conectores pré-construídos que fazem a ponte entre sistemas legados e módulos de serviço de campo em nuvem. No entanto, orçamentos de TI reduzidos e escassez de talentos em integração continuam a atrasar as implantações, restringindo o impulso regional até que conectores de baixo código e baseados em modelos se proliferem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços fechando a lacuna de valor

Software/Solução gerou 67,45% de participação no mercado de Automação de Força de Campo em 2025, enquanto o segmento de Serviços cresce a um CAGR de 16,8%, à medida que as empresas buscam expertise para orquestrar programas de mudança e conformidade específica por domínio. Os fornecedores de plataformas estão incorporando inteligência artificial, conectores de IoT e construtores de fluxo de trabalho de baixo código, mas a implementação ainda exige redesenho de processos, migração de dados e treinamento para adoção pelos usuários. Na área de saúde, as equipes de serviços navegam por auditorias de HIPAA, enquanto as concessionárias se concentram em manuais de gestão de interrupções. Ao longo do horizonte de previsão, os contratos de serviços gerenciados em pacote dominarão os negócios do mercado intermediário, garantindo fluxos de receita plurianuais. A tendência ressalta que a diferenciação de software por si só é insuficiente; a garantia operacional e a otimização contínua agora ditam os ciclos de renovação.

Os contratos de serviços incluem cada vez mais configuração de manutenção preditiva, personalização de UX móvel e fortalecimento de segurança entre plataformas. Os fornecedores complementam as implantações principais com sprints de análise de valor agregado que traduzem a telemetria de campo em KPIs de nível executivo. Como resultado, o tamanho do mercado de Automação de Força de Campo para serviços profissionais deve superar USD 2,75 bilhões até 2031, refletindo uma mudança composta de vendas de licenças para parcerias de resultados ao longo da vida útil. A escassez de talentos em operações de modelos de inteligência artificial e cibersegurança eleva ainda mais as margens de serviços, criando um duplo efeito volante em que implementações bem-sucedidas desencadeiam módulos de expansão e trabalhos de consultoria adjacentes.

Por Implantação: Nuvem remodelando os modelos operacionais

As ofertas hospedadas em nuvem capturaram 71,05% de participação no mercado de Automação de Força de Campo em 2025 e continuam a superar as soluções locais a um CAGR de 15,6%. A conectividade permanente, o dimensionamento elástico e as atualizações contínuas tornam as plataformas SaaS a escolha padrão para equipes geograficamente dispersas. Os supervisores de campo obtêm painéis em tempo real, enquanto a TI evita ciclos de atualização de ativos. No entanto, os mandatos de nuvem soberana na China e na Rússia forçam os fornecedores a oferecer hospedagem específica por região ou arquiteturas híbridas.

As soluções locais permanecem consolidadas em contas de defesa e serviços financeiros que exigem ambientes isolados. Os modelos híbridos estão crescendo à medida que os diretores de informação segmentam conjuntos de dados sensíveis atrás do firewall, enquanto transferem o agendamento e a otimização de rotas para a nuvem. Em todas as regiões, os roteiros de migração enfatizam a adoção modular em fases para mitigar a fadiga de mudanças. Consequentemente, o tamanho do mercado de Automação de Força de Campo para implantações em nuvem híbrida deve crescer 13,6% ao ano, apoiado por microsserviços em contêineres que facilitam a portabilidade de cargas de trabalho.

Por Porte Empresarial: PMEs aceleram a recuperação digital

As Grandes Empresas detinham 59,05% do mercado de Automação de Força de Campo em 2025, aproveitando economias de escala e frotas multirregionais. No entanto, as PMEs estão expandindo a um CAGR de 17,9%, impulsionadas por preços de assinatura, distribuição em lojas de aplicativos e modelos específicos por setor que reduzem drasticamente o tempo de configuração. Os fornecedores agrupam CRM simplificado, faturamento e rastreamento por GPS em camadas iniciais que proporcionam economias tangíveis em um trimestre. Ao longo do período de previsão, o tamanho cumulativo do mercado de Automação de Força de Campo para PMEs deve quase triplicar, reduzindo as lacunas de capacidade em relação aos incumbentes e elevando a paridade competitiva.

As PMEs valorizam os benefícios rápidos para o fluxo de caixa — economia de combustível, faturamento mais ágil e menos revisitas — em detrimento da inteligência artificial avançada. No entanto, à medida que a familiaridade cresce, muitas evoluem para complementos de manutenção preditiva e painéis de inteligência de negócios. Esse caminho evolutivo cria um pipeline de oportunidades de upsell para fornecedores que cultivam programas de sucesso do cliente. Enquanto isso, as grandes empresas estão padronizando modelos operacionais globais, integrando dados de campo com pilhas de ERP, RH e experiência do cliente para desbloquear ganhos de eficiência holísticos.

Por Plataforma: iOS consolida impulso empresarial

O Android entregou 56,70% de participação no mercado de Automação de Força de Campo em 2025, impulsionado pela ampla variedade de aparelhos e preços competitivos. A abertura da plataforma atrai integradores de sistemas que buscam suporte personalizado a periféricos — leitores de código de barras, impressoras térmicas, invólucros robustos. No entanto, o uso do iOS está crescendo a um CAGR de 16,6%, à medida que setores com alta demanda por segurança e ciclo de vida de dispositivos gravitam em direção ao ecossistema controlado da Apple. As organizações de saúde citam a criptografia nativa de endpoints e as janelas confiáveis de suporte ao sistema operacional como fatores decisivos.

Os aplicativos web multiplataforma e os aplicativos web progressivos estão amenizando os riscos de dependência de fornecedor, permitindo implantações com frotas mistas e facilitando as políticas de BYOD. O tamanho do mercado de Automação de Força de Campo para dispositivos iOS deve dobrar até 2030, reduzindo a diferença em relação ao Android, mas sem probabilidade de reverter a liderança em setores sensíveis ao preço. Os tablets Windows permanecem um nicho para SCADA legado e protocolos industriais, mas os ambientes de execução em contêineres estão progressivamente desacoplando a lógica de aplicação das dependências de hardware.

Por Funcionalidade: Inteligência de estoque ganha prioridade

Agendamento e Despacho representou 25,20% do tamanho do mercado de Automação de Força de Campo em 2025 e continua a sustentar as narrativas de retorno sobre o investimento. Os copilotos de inteligência artificial generativa sugerem atribuições de técnicos, preenchem automaticamente resumos de trabalhos e recomendam as próximas melhores ações, reduzindo os ciclos de planejamento em até 60%. No entanto, a Gestão de Estoque e Peças avança a um CAGR de 16,9%, à medida que a volatilidade da cadeia de suprimentos expõe o custo das rupturas de estoque e do excesso de provisionamento. Algoritmos preditivos sinalizam a demanda por peças com base em alertas de sensores de IoT, enquanto a visibilidade do trânsito em tempo real alinha a logística reversa com as metas de sustentabilidade.

A Otimização de Rotas e Localização agora incorpora condições climáticas, disponibilidade do cliente e pontuações de emissão de carbono no planejamento de viagens, apoiando as divulgações de ESG. A Gestão de Ordens de Serviço integra chatbots e portais de agendamento de autoatendimento, elevando as pontuações de NPS dos clientes. Os módulos de Faturamento e Cobrança com captura de pagamento móvel aceleram as métricas de prazo médio de recebimento para PMEs com restrições de caixa. Coletivamente, esses complementos garantem que o mercado de Automação de Força de Campo permaneça um ponto focal para o investimento em operações digitais.

Por Setor de Usuário Final: Saúde remodela a curva de adoção

Transporte e Logística reteve 22,10% de participação no mercado de Automação de Força de Campo em 2025, à medida que os volumes de encomendas e os modelos de entrega sob demanda multiplicam a complexidade do agendamento. A otimização de rotas baseada em inteligência artificial da DHL aumentou as paradas por hora e reduziu o consumo de combustível, ilustrando ganhos tangíveis. Saúde e Ciências da Vida, no entanto, está expandindo a um CAGR de 18,9% em meio ao crescimento da telessaúde, à conformidade rigorosa e à demanda por cuidados domiciliares impulsionada pelo envelhecimento da população. O Agentforce for Health da Salesforce encapsula esse impulso vertical, fundindo CRM, agendamento e monitoramento remoto em um pacote alinhado ao HIPAA.

A Manufatura aproveita o 5G para habilitar a resolução de problemas por realidade aumentada, enquanto as empresas de TI e Telecomunicações automatizam a implantação de fibra e a manutenção de torres. Energia e Concessionárias incorporam gestão de interrupções e protocolos de segurança, especialmente em programas de modernização da rede. O setor de petróleo e gás aplica tablets robustos para inspeções de conformidade em zonas perigosas. Por fim, agências de construção e do setor público tratam os aplicativos móveis de ordens de serviço como espinha dorsal para a supervisão de projetos em tempo real e resposta a emergências.

Análise Geográfica

A América do Norte contribuiu com 37,45% da receita em 2025, sustentada pelos altos custos de mão de obra que aguçam a economia da automação e pelos prazos regulatórios como a EVV, que obrigam a comprovação digital do serviço. A implantação em fases da EVV em Minnesota ressalta como os mandatos criam orçamentos imediatos de modernização. A relocalização da manufatura está adicionando plantas distribuídas que dependem de coordenação de serviço de campo sem interrupções; mais de 300.000 empregos relocalizados em 2022 ampliaram a frota endereçável de técnicos.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 17,2% até 2031, impulsionada pela saturação do 5G, pelos incentivos governamentais para fábricas inteligentes e por uma base crescente de máquinas conectadas. A Somboon Advance Technology registrou um salto de 60% nos lucros e uma redução de 30% nos custos após adotar soluções de campo habilitadas por 5G na Tailândia, exemplificando o potencial de retorno sobre o investimento. No entanto, a diversidade regional exige localização; a conectividade irregular da Índia estimula fluxos de trabalho com prioridade offline, enquanto o Japão enfatiza registros rigorosos de controle de qualidade.

A Europa equilibra a adoção estável no Ocidente com um pipeline nascente no Leste. O RGPD orienta os roteiros de produtos em direção à minimização de dados e ao consentimento granular. A região do Oriente Médio e África concentra-se na gestão de interrupções para eletrificação da rede e inspeções remotas de ativos em mineração. A América do Sul ganha impulso no Brasil e na Argentina, mas enfrenta oscilações cambiais e fragmentação de ERP que prolongam os períodos de retorno. Os fornecedores estruturam cada vez mais contratos de compartilhamento de risco para desbloquear projetos em mercados economicamente voláteis.

Cenário Competitivo

O mercado de Automação de Força de Campo apresenta fragmentação moderada: suítes de ERP globais (Salesforce, Oracle, SAP) competem com empresas especializadas em serviço de campo (ServiceMax, ServicePower) e startups centradas em inteligência artificial. As 16 aquisições da IFS — cinco diretamente em software de serviço de campo e com média de USD 368 milhões — sinalizam uma consolidação projetada para aprofundar a especialização vertical e a venda cruzada de mecanismos avançados de agendamento. O posicionamento de plataforma agora depende da inteligência artificial incorporada que eleva as taxas de resolução na primeira visita e a utilização de técnicos, transformando funcionalidades em propostas de valor baseadas em resultados.

As oportunidades de espaço em branco envolvem relatórios de sustentabilidade, pontuação de rotas de carbono e conformidade específica por setor (por exemplo, manutenção aeronáutica, manutenção de dispositivos médicos). O posicionamento de liderança da SugarCRM em 2025 pela Nucleus Research valida como a infusão contínua de inteligência artificial sustenta o impulso competitivo. As estratégias de integração de ecossistema — APIs abertas, extensões de marketplace e construtores de aplicativos de baixo código — moldam as pontuações de RFP à medida que os compradores buscam proteger seus investimentos para o futuro.

O campo de batalha está mudando do crescimento de licenças para a retenção líquida de receita: os fornecedores agrupam análises prescritivas, equipes dedicadas de sucesso do cliente e modelos de compartilhamento de receita vinculados a ganhos de produtividade. À medida que o risco cibernético aumenta, as parcerias com provedores de segurança gerenciada tornam-se requisitos básicos. No geral, os cinco principais fornecedores controlam aproximadamente 45% dos gastos globais, indicando uma concentração moderada que deixa amplo espaço para inovadores de nicho e campeões regionais.

Líderes do Setor de Automação de Força de Campo

Oracle Corporation

Salesforce.com Inc.

SAP SE

IFS AB

ServiceMax, Inc. (PTC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IgniteTech lançou o StreetSmart AI, combinando otimização de atribuição de trabalhos, instruções de trabalho em realidade aumentada e análises em tempo real para reduzir a sobrecarga administrativa e aumentar a utilização de recursos.

- Março de 2025: A SugarCRM foi nomeada líder na Matriz de Valor de Tecnologia de Automação de Força de Vendas 2025 da Nucleus Research, ressaltando seus aprimoramentos de produtividade orientados por inteligência artificial.

- Fevereiro de 2025: A Salesforce apresentou o Agentforce for Health, integrando inteligência artificial avançada para elevar a eficiência e a coordenação de cuidados nas operações de campo na área de saúde.

- Janeiro de 2025: A APEC iniciou o projeto "Manufatura Inteligente 5G" de USD 122.000 para fortalecer a resiliência da cadeia de suprimentos com ganhos de eficiência de 15 a 20%.

Escopo do Relatório Global do Mercado de Automação de Força de Campo

A Automação de Força de Campo é o fluxo bidirecional de informações entre a sede e o campo por meio de tecnologia móvel — dispositivos móveis, wearables, sensores de IoT etc. Os dados são registrados instantaneamente no back-end, eliminando o tempo gasto na entrada manual de dados e o risco de erros associado a ela.

O mercado de automação de força de campo é segmentado por tipo (solução, serviços), por implantação (nuvem, local), por porte empresarial (PMEs, grandes empresas), por usuário final (saúde, TI e telecomunicações, manufatura, varejo, transporte e logística, energia e concessionárias, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software / Solução |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Android |

| iOS |

| Windows |

| Agendamento e Despacho |

| Otimização de Rotas e Localização |

| Gestão de Ordens de Serviço |

| Gestão de Estoque e Peças |

| Faturamento e Cobrança |

| Outros |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Energia e Concessionárias |

| Petróleo e Gás |

| Construção |

| Setor Público |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Componente | Software / Solução | |

| Serviços | ||

| Por Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Plataforma | Android | |

| iOS | ||

| Windows | ||

| Por Funcionalidade | Agendamento e Despacho | |

| Otimização de Rotas e Localização | ||

| Gestão de Ordens de Serviço | ||

| Gestão de Estoque e Peças | ||

| Faturamento e Cobrança | ||

| Outros | ||

| Por Setor de Usuário Final | Saúde e Ciências da Vida | |

| TI e Telecomunicações | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Transporte e Logística | ||

| Energia e Concessionárias | ||

| Petróleo e Gás | ||

| Construção | ||

| Setor Público | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Automação de Força de Campo?

O mercado foi avaliado em USD 4,76 bilhões em 2026 e deve atingir USD 10,07 bilhões até 2031, expandindo-se a um CAGR de 16,15%.

Qual região cresce mais rapidamente na adoção de Automação de Força de Campo?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 17,2%, impulsionado pela infraestrutura 5G e pelas iniciativas de manufatura inteligente.

Por que os serviços estão superando o software em crescimento?

As organizações precisam de integração especializada, gestão de mudanças e expertise regulatória, impulsionando os serviços a um CAGR de 16,8% em comparação ao software principal.

Como os mandatos de EVV influenciam a demanda do mercado?

As regulamentações de EVV dos EUA exigem comprovação digital das visitas domiciliares de saúde, acelerando a implantação de aplicativos móveis e fomentando transformações mais amplas no serviço de campo.

Página atualizada pela última vez em: