Tamanho e Participação do Mercado de Automação de AP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

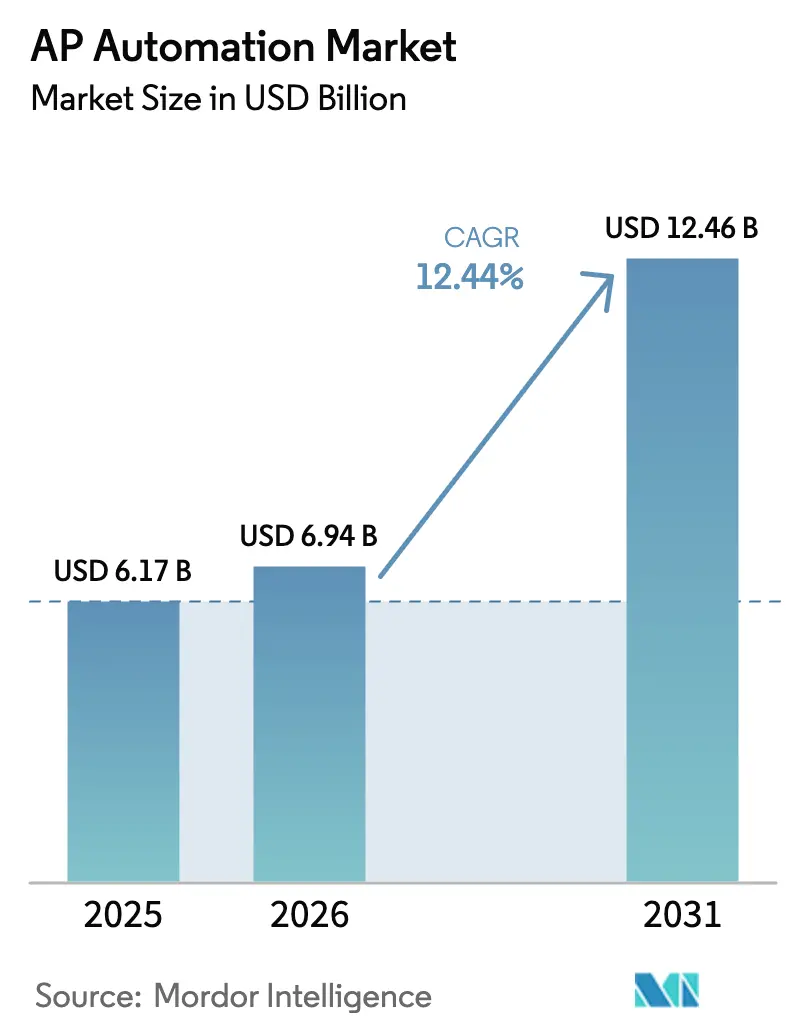

| Tamanho do Mercado (2026) | 6.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de AP por Mordor Intelligence

O tamanho do mercado de automação de AP em 2026 é estimado em USD 6,94 bilhões, crescendo a partir do valor de 2025 de USD 6,17 bilhões, com projeções para 2031 indicando USD 12,46 bilhões, crescendo a um CAGR de 12,44% no período de 2026 a 2031. A expansão de arquiteturas financeiras nativas em nuvem, as ondas regulatórias de faturamento eletrônico e os trilhos de pagamento em tempo real formam os catalisadores de crescimento mais fortes para o mercado de automação de AP. As empresas abandonam o processamento manual de faturas para reduzir custos, cumprir mandatos fiscais de múltiplos países e obter visibilidade do fluxo de caixa em tempo real. A inteligência artificial fortalece a precisão da captura de dados e a detecção de fraudes, encurtando os ciclos de fatura a pagamento e aprimorando a prontidão para auditorias. Enquanto isso, os fornecedores ganham poder de precificação ao incorporar pagamentos e complementos de contabilidade de carbono que transformam a plataforma em uma fonte estratégica de receita e eficiência de relatórios ambientais. A intensidade competitiva aumenta à medida que os principais fornecedores de ERP, especialistas em fintech e empresas de SaaS verticais competem para agrupar automação de AP, análise de gastos e pagamentos incorporados em uma única camada operacional financeira.

Principais Conclusões do Relatório

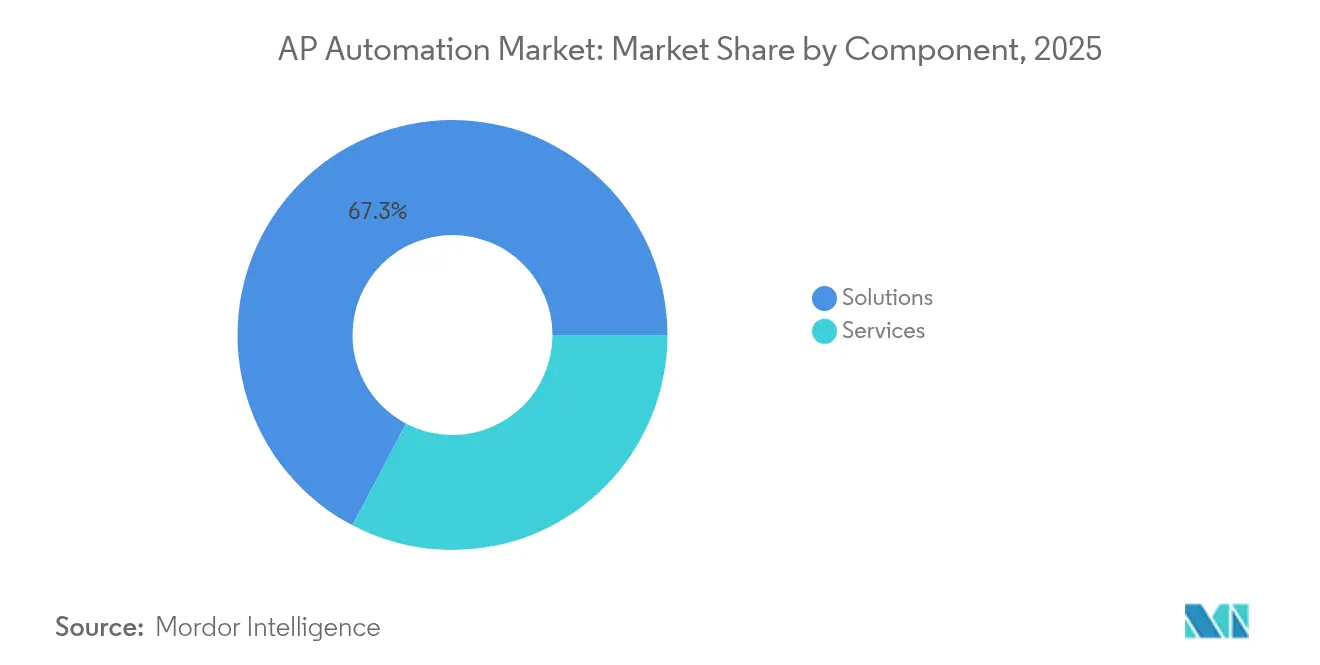

- Por componente, as soluções detinham 67,30% da participação de receita em 2025, enquanto os serviços devem expandir a um CAGR de 15,25% até 2031.

- Por modo de implantação, o modelo local representou 54,10% da participação do mercado de automação de AP em 2025; as implantações em nuvem devem crescer a um CAGR de 14,32% até 2031.

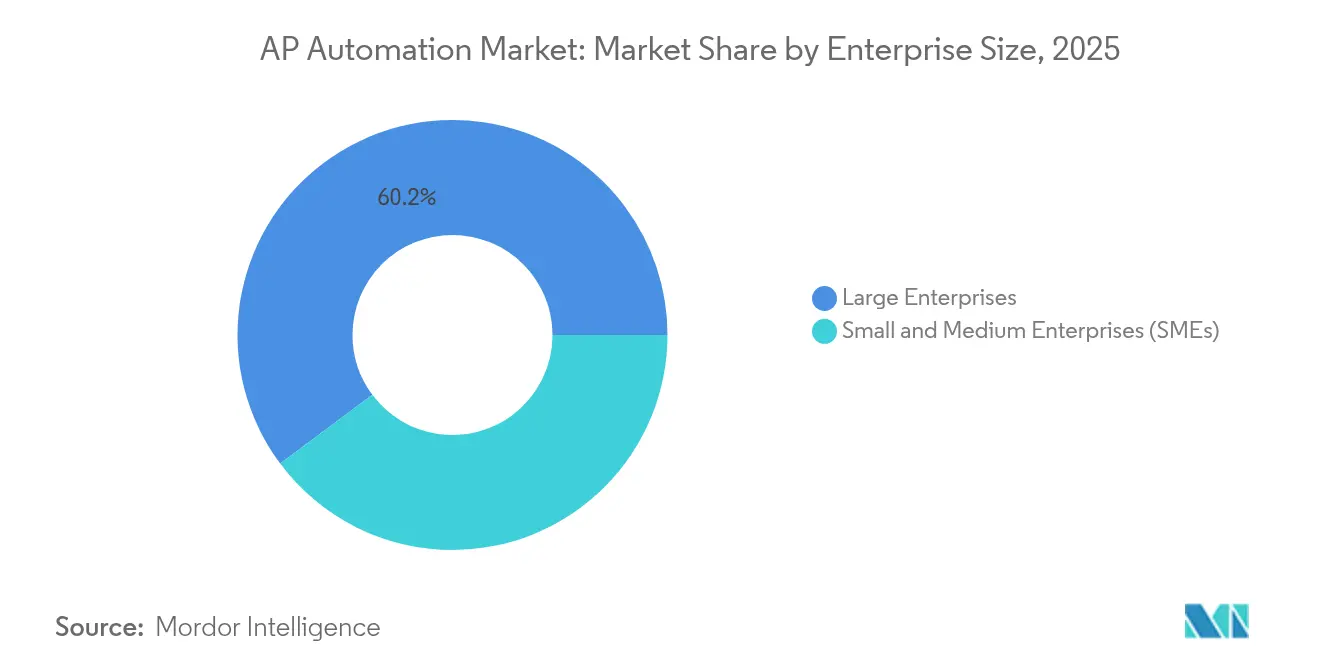

- Por porte de empresa, as grandes empresas capturaram 60,20% do tamanho do mercado de automação de AP em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 18,15% entre 2026 e 2031.

- Por vertical do setor, o BFSI liderou com 34,40% de participação de receita em 2025; TI e telecomunicações é o vertical de crescimento mais rápido, com CAGR de 16,98% até 2031.

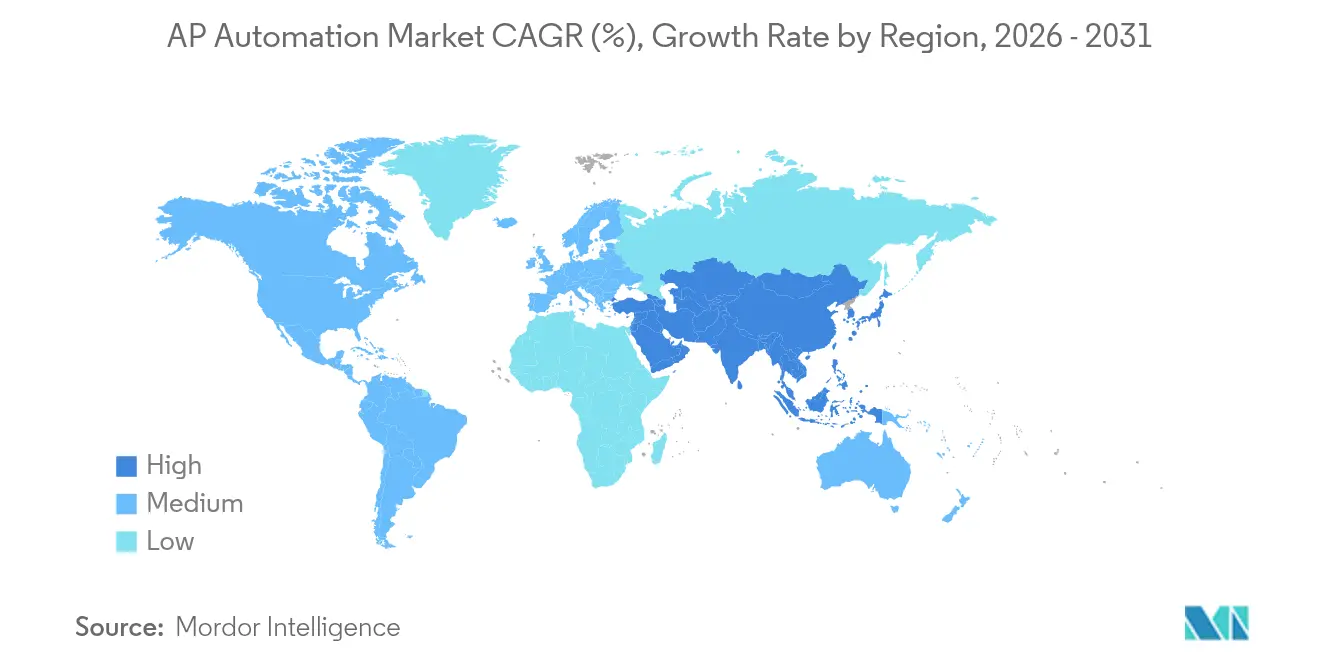

- Por geografia, a América do Norte deteve 37,10% da participação de receita em 2025; a Ásia-Pacífico avança a um CAGR de 13,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Automação de AP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital e funções financeiras com prioridade para a nuvem | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos mandatos de faturamento eletrônico em todo o mundo | +2.8% | Europa e Ásia-Pacífico como núcleo, expandindo-se para as Américas | Curto prazo (≤ 2 anos) |

| Pagamentos incorporados em ERPs e marketplaces B2B | +2.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Requisitos de detecção de fraudes baseados em IA | +1.9% | Global, concentração em BFSI | Curto prazo (≤ 2 anos) |

| Trilhos de pagamento em tempo real interoperáveis | +1.7% | América do Norte e Ásia-Pacífico, adoção seletiva na Europa | Longo prazo (≥ 4 anos) |

| Pressão de integração de contabilidade de carbono | +1.3% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação digital e funções financeiras com prioridade para a nuvem

A maioria dos CFOs classifica a transformação digital das finanças como uma prioridade máxima, e a SAP reportou um crescimento de receita em nuvem de 24% no primeiro trimestre de 2024, com um backlog de nuvem de EUR 14,2 bilhões, à medida que as empresas migram de ERPs legados para plataformas integradas [1]SAP SE, "Resultados Financeiros do 1º Trimestre de 2024," sap.com. A implantação em nuvem desbloqueia dados em tempo real, conformidade automatizada e inovação mais rápida em IA, reduzindo os tempos de implementação de meses para semanas. As interfaces web acessíveis também suportam o trabalho híbrido, permitindo que as equipes financeiras aprovem faturas com segurança de qualquer local. Essas vantagens reforçam a preferência das empresas por assinaturas em nuvem em detrimento de projetos locais com uso intensivo de capital, acelerando o mercado de automação de AP.

Aumento dos mandatos de faturamento eletrônico em todo o mundo

Mais de 80 países exigem agora faturas eletrônicas estruturadas que alimentam diretamente as autoridades fiscais. O programa de IVA na Era Digital da União Europeia e as implementações graduais de faturamento eletrônico B2B da Índia exigem troca de dados em tempo quase real que os processos manuais não conseguem satisfazer europa.eu. O fórum APEC da Ásia-Pacífico estima ganhos de produtividade de USD 5 bilhões quando os estados membros atingirem 50% de penetração de fatura eletrônica. O faturamento eletrônico obrigatório transforma a conformidade em um evento gatilho, levando as empresas a substituir ferramentas de digitalização legadas por suítes de automação de AP certificadas que transmitem dados de faturas validados para portais fiscais.

Pagamentos incorporados em ERPs e marketplaces B2B

A crescente adoção de finanças incorporadas permite que as plataformas roteiem os pagamentos diretamente para redes de pagamento domésticas ou transfronteiriças, eliminando atrasos de reconciliação. O Serviço de Pagamentos Transfronteiriços como Serviço da VoPay permite a movimentação de dinheiro para mais de 140 países e se integra aos fluxos de trabalho de AP existentes [2]VoPay Inc., "VoPay Lança Serviço de Pagamentos Transfronteiriços como Serviço," vopay.com. O processamento direto encurta os prazos de liquidação com fornecedores, aumenta a captura de descontos por pagamento antecipado e cria nova receita baseada em transações para fornecedores de software. Esse modelo incorporado avança o mercado de automação de AP ao alinhar o processamento de faturas, a aprovação e a execução do pagamento em um único fluxo de usuário.

Requisitos de detecção de fraudes baseados em IA

À medida que os volumes de pagamento aumentam, as equipes financeiras buscam modelos de aprendizado de máquina que sinalizem fornecedores anômalos, faturas duplicadas e alterações suspeitas em contas bancárias. O Centro de Pagamentos da IBM usa IA para monitorar padrões em faturas e arquivos de pagamento, fornecendo alertas proativos a bancos e empresas. A análise dinâmica supera os conjuntos de regras estáticas e protege contra táticas de fraude em evolução. Os fornecedores que incorporam mecanismos de IA diferenciam suas ofertas e atendem às expectativas dos auditores em relação a controles internos robustos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de migração e integração com ERPs legados | -2.4% | Global, mercados maduros mais afetados | Médio prazo (2 a 4 anos) |

| Regras de soberania e residência de dados | -1.8% | Europa e Ásia-Pacífico, setores seletivos da América do Norte | Longo prazo (≥ 4 anos) |

| Superfície de ataque de segurança de API em crescimento | -1.5% | Global, empresas com prioridade para a nuvem mais expostas | Curto prazo (≤ 2 anos) |

| Escassez de cientistas de dados de AP com conhecimento especializado no domínio | -1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de migração e integração com ERPs legados

Muitas empresas operam ambientes altamente personalizados de SAP ECC ou Oracle E-Business Suite com suporte previsto para encerrar até 2027, mas as migrações podem ultrapassar USD 10 milhões para entidades globais. A conexão de ferramentas modernas de AP a modelos de dados personalizados requer desenvolvimento de interface e gestão de mudanças dispendiosos. Os líderes financeiros, portanto, faseiam os projetos ou estendem os sistemas existentes, atrasando os benefícios plenos da automação e moderando a expansão do mercado de automação de AP.

Regras de soberania e residência de dados

O GDPR europeu, a Lei de Cibersegurança da China e as estipulações regionais de armazenamento e relatório fiscal exigem que os registros financeiros permaneçam dentro das fronteiras nacionais. Os fornecedores devem manter centros de dados locais ou oferecer implantação híbrida, aumentando as despesas operacionais e limitando sua escalabilidade global. As empresas frequentemente comprometem a profundidade dos recursos para satisfazer as regras de residência, criando padrões de adoção fragmentados e elevando o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços aceleram apesar da dominância das soluções

As soluções capturaram 67,30% da receita de 2025, refletindo a preferência dos compradores por plataformas de ponta a ponta de fatura a pagamento. Os serviços, no entanto, registram um CAGR de 15,25% até 2031, à medida que as organizações buscam expertise em integração, gestão de mudanças e operações gerenciadas. A aquisição de USD 475 milhões da Paymerang pela Corpay ressalta o prêmio atribuído aos modelos combinados de software e serviço. O mercado de automação de AP, portanto, evolui para uma parceria de ciclo de vida em que consultoria, implementação e otimização contínua desbloqueiam o valor total da plataforma. As empresas de serviços que dominam conectores multi-ERP, modelos de conformidade fiscal e integração de fornecedores tornam-se habilitadores críticos e garantem receita recorrente.

O boom dos serviços reflete a crescente complexidade das regras de IVA transfronteiriço, esquemas de pagamento em tempo real e divulgações de ESG. Os provedores operam centros de captura de faturas, aplicam treinamento de IA aos dados dos clientes e gerenciam centrais de suporte a fornecedores — atividades que muitas equipes financeiras não conseguem escalar internamente. Como resultado, as empresas veem a terceirização como um caminho para custos previsíveis e taxas de processamento direto mais elevadas. Essa interação entre software e suporte especializado consolida os serviços como o motor de crescimento dentro do mercado de automação de AP.

Por Modo de Implantação: A transformação para a nuvem acelera

As instalações locais detinham 54,10% da participação do mercado de automação de AP em 2025, mas as assinaturas em nuvem estão expandindo a um CAGR de 14,32%. Os primeiros adotantes mantinham dados sensíveis de contas a pagar no local devido às vantagens percebidas de segurança. A infraestrutura em nuvem, agora reforçada por criptografia, controles de confiança zero e centros de dados em conformidade com ISO, supera muitas salas de servidores corporativas. Os fornecedores lançam recursos mensais, como extração de itens de linha por IA e rastreamento de carbono, que apenas os locatários em nuvem recebem em tempo real. À medida que o trabalho híbrido exige aprovações baseadas em navegador, os diretores financeiros recalibram as medidas de risco e priorizam a agilidade, reforçando os caminhos com prioridade para a nuvem no mercado de automação de AP.

As plataformas em nuvem também se integram com trilhos de pagamento em tempo real nacionais e portais fiscais por meio de APIs continuamente atualizadas — uma tarefa impossível para softwares locais estáticos. A precificação por assinatura converte despesas de capital em despesas operacionais e permite que as PMEs alcancem paridade com empresas maiores. Coletivamente, esses impulsionadores reduzem o custo total de propriedade e deslocam o equilíbrio do tamanho do mercado de automação de AP em direção a soluções entregues em nuvem ao longo do horizonte de previsão.

Por Porte de Empresa: A digitalização das PMEs impulsiona o crescimento

As grandes empresas representaram 60,20% da receita de 2025 devido a maiores volumes de faturas e matrizes de aprovação complexas. No entanto, as PMEs lideram o crescimento com um CAGR de 18,15%, refletindo a democratização da automação por meio de interfaces SaaS intuitivas e precificação por fatura. Plataformas como a Airwallex integram códigos fiscais locais e trilhos de pagamento prontos para uso, removendo obstáculos técnicos para empresas menores. O tamanho do mercado de automação de AP para o segmento de PMEs deve se ampliar rapidamente à medida que os bancos incorporam módulos de AP de marca branca e os marketplaces exigem faturas eletrônicas para liquidação mais rápida.

A adoção pelas PMEs cria pressão de rede a montante; os fornecedores esperam ordens de compra eletrônicas e avisos de remessa, pressionando os compradores maiores a atualizar seus próprios sistemas. A configuração de baixo código, as bibliotecas de modelos e os fóruns comunitários reduzem o tempo de treinamento, permitindo que pequenas equipes financeiras automatizem em semanas. Essa base crescente injeta novo volume e impulsiona a inovação de produtos em todo o mercado de automação de AP.

Por Vertical do Setor: O setor de TI lidera a adoção digital

O BFSI reteve 34,40% da receita em 2025 graças ao escrutínio regulatório e aos altos volumes de transações. O segmento de TI e telecomunicações, no entanto, cresce mais rapidamente com um CAGR de 16,98%, porque as empresas de tecnologia adotam prontamente arquiteturas com prioridade para API e análise de gastos orientada por dados. A API de compras da Ramp ilustra como as empresas de tecnologia integram a automação de AP em pipelines de desenvolvimento e operações, transformando controles financeiros em verificações programáveis. O mercado de automação de AP, portanto, vê a demanda se deslocar para recursos verticais, como mapeamento de impostos de telecomunicações e otimização de gastos com licenças de software.

Os verticais de saúde e manufatura também se expandem à medida que enfrentam rastreabilidade rigorosa de fornecedores e custos crescentes de materiais. Os fornecedores adicionam validação de código de barras GS1, correspondência tripla com notas de entrega eletrônicas e scorecards de ESG automatizados adaptados a cada setor. Essa tendência de verticalização diferencia as plataformas e alinha os roteiros de produtos aos pontos problemáticos do setor, aprofundando a penetração no mercado.

Análise Geográfica

A América do Norte deteve 37,10% da receita global em 2025, impulsionada pela maturidade da penetração de ERP e pela implementação do FedNow, que permite a liquidação interbancária instantânea que alimenta diretamente os fluxos de trabalho de AP. O crescimento na região modera à medida que as empresas da Fortune 1000 se aproximam da automação total, direcionando o foco dos fornecedores para os segmentos de médio mercado e governo estadual e local. O Trilho em Tempo Real do Canadá, previsto para 2026, deve desbloquear novas oportunidades para soluções de contas a pagar incorporadas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,96%, impulsionada pelo faturamento eletrônico obrigatório na Índia, Indonésia e Japão, e pelo rápido aumento do investimento em IA na região para USD 86,8 bilhões até 2025. Pequenas empresas com prioridade para a nuvem superam sistemas legados, adotando aplicativos de aprovação móvel e faturamento por código QR. Os governos incentivam a interoperabilidade transfronteiriça por meio de estruturas como o SGQR de Singapura e a adoção do PEPPOL pela Austrália, ampliando ainda mais o mercado de automação de AP.

A Europa demonstra adoção consistente impulsionada pelas reformas do IVA na Era Digital e pela legislação de sustentabilidade que pressiona as empresas a rastrear o carbono incorporado nas faturas dos fornecedores. A Rede de Negócios da OpenText já roteia milhões de faturas eletrônicas em conformidade por mês em 30 jurisdições europeias. Os fornecedores que oferecem localização, suporte a múltiplas moedas e residência de dados local capturam participação à medida que os clientes priorizam a conformidade regulatória em detrimento da funcionalidade genérica.

Cenário Competitivo

O mercado de automação de AP permanece moderadamente fragmentado. Os titulares de ERP SAP e Oracle aproveitam grandes bases instaladas, enquanto especialistas como Coupa, Tipalti e AvidXchange inovam em extração por IA, pagamentos globais e portais de fornecedores.

A SAP reportou um backlog de nuvem de EUR 14,2 bilhões no primeiro trimestre de 2024, destacando o sucesso de upsell em nuvem. Fusões e aquisições recentes sinalizam consolidação: a Corpay adquiriu a Paymerang para fundir gestão de gastos e pagamentos; a Basware adquiriu a AP Matching para melhorar a detecção de duplicatas; a Modulr adquiriu a Nook para lançar o Modulr AP.

A diferenciação tecnológica centra-se em quatro temas: pagamentos incorporados, análise de fraudes baseada em IA, módulos de contabilidade de carbono e modelos verticais. Os fornecedores que combinam ampla profundidade de plataforma com consultores de domínio garantem renovações plurianuais e elevam as barreiras competitivas. A precificação permanece como assinatura mais taxa de transação, mas modelos baseados em valor vinculados a taxas de processamento direto emergem em contratos empresariais.

Líderes do Setor de Automação de AP

SAP SE

Oracle Corporation

Coupa Software Inc.

Tipalti Inc.

Basware Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A VoPay lançou o Serviço de Pagamentos Transfronteiriços como Serviço, suportando a movimentação de dinheiro para mais de 140 países dentro dos fluxos de trabalho de AP existentes.

- Janeiro de 2025: A AvidXchange concordou em ser adquirida pela TPG em parceria com a Corpay por USD 2,2 bilhões, formando um líder combinado em pagamentos B2B e automação de AP atendendo a 250.000 comerciantes e processando USD 120 bilhões em gastos anuais.

- Novembro de 2024: A Modulr adquiriu a plataforma de automação de AP Nook e anunciou o Modulr AP para lançamento no início de 2025, integrando reconhecimento óptico de caracteres por IA com pagamentos globais e conectores de contabilidade.

- Outubro de 2024: A Procurify lançou um módulo de automação de AP baseado em IA que acelera a codificação de faturas e reduz o tempo de tratamento de exceções.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de automação de contas a pagar (AP) como todos os softwares em nuvem ou locais e serviços de suporte que capturam faturas, as validam em relação aos dados de compra, roteiam aprovações e acionam o pagamento eletrônico enquanto alimentam camadas de auditoria e análise. Tratamos as taxas de licença ou assinatura de soluções, implementação e receitas de suporte gerenciado como parte do valor de mercado, e modelamos os gastos de grandes empresas e empresas de médio porte em todos os setores que lidam com faturas de terceiros em escala.

Exclusão de escopo: suítes de fluxo de trabalho ou ERP independentes não vendidas com módulos de fatura a pagamento estão fora do limite.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- BFSI

- TI e Telecomunicações

- Varejo e Bens de Consumo

- Saúde e Ciências da Vida

- Manufatura

- Energia e Serviços Públicos

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram gerentes de AP, controllers e parceiros de implementação na América do Norte, Europa e Ásia-Pacífico. Em seguida, realizaram pesquisas estruturadas entre CFOs de médio mercado para testar períodos de retorno, penetração de faturas digitais e preços médios de assinatura. Os insights de integradores de tecnologia nos ajudaram a verificar os corredores de preços regionais e os cronogramas de implementação.

Pesquisa Documental

Começamos com dados públicos autorizados, como pesquisas de custo de processamento do Bureau of Labor Statistics dos EUA, cronogramas de mandatos de faturamento eletrônico da Comissão Europeia, estatísticas de pagamentos em tempo real do Banco Central e registros de provedores de plataformas de contas a pagar listados. Isso foi complementado por relatórios de liderança financeira de organismos como o Instituto de Finanças e Gestão. Repositórios de comércio global e conjuntos de dados alfandegários nos ajudaram a dimensionar os volumes de faturas transfronteiriças que influenciam a demanda por automação.

Essas entradas foram complementadas por recursos pagos no conjunto de ferramentas da Mordor, notadamente D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para fluxo de negócios que sinaliza pontos de inflexão de adoção. Relatórios anuais, apresentações para investidores e imprensa de negócios de renome completaram a validação de tendências. As fontes citadas acima são ilustrativas; nossos analistas referenciaram muitos materiais adicionais durante as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um pool de demanda de cima para baixo construído a partir do número de faturas endereçáveis multiplicado pelo custo de automação pesquisado e pelas taxas de adoção estabelece a primeira estimativa, que é então verificada por meio de consolidações seletivas de receita de fornecedores de baixo para cima. As principais variáveis incluem volumes de faturas por funcionário, participação do processamento sem toque, taxas de migração para a nuvem, datas de corte regulatórias de faturamento eletrônico e pontos de preço médios de SaaS. Um modelo de regressão multivariada vincula esses impulsionadores aos gastos históricos, enquanto a análise de cenários lida com choques de política ou preços. As lacunas na cobertura de baixo para cima são preenchidas por verificações de canais regionais antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores de variância automatizados, inspeção de analistas pares e aprovação sênior. Atualizamos o conjunto de dados a cada ano, com adendos no ciclo quando eventos materiais alteram as curvas de adoção, garantindo que os clientes recebam a visão mais recente.

Por que a Linha de Base de Automação de AP da Mordor é Confiável

Os números publicados frequentemente divergem porque as empresas aplicam diferentes escopos funcionais, conversões de moeda e cadências de atualização. Ao ancorar as receitas à economia em nível de fatura e validar as faixas de preço com compradores ativos, minimizamos o desvio de escopo e o viés cambial.

Estimativas rivais mais baixas frequentemente resultam da exclusão de serviços ou PMEs, ou do uso apenas de receita de fornecedores sem filtros de adoção de faturas, enquanto a Mordor incorpora essas camadas e atualiza quando novos mandatos de faturamento eletrônico elevam a demanda.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 6,17 B (2025) | ||

| USD 3,41 B (2024) | Consultoria Global A | Apenas taxas de software, serviços omitidos, abordagem de consolidação de fornecedores |

| USD 3,85 B (2023) | Pesquisa do Setor B | Exclui PMEs e usa taxas de adoção estáticas, base cambial mais antiga |

Em resumo, a estrutura combinada de cima para baixo e de baixo para cima validada em campo da Mordor, combinada com uma atualização anual, fornece um ponto de referência equilibrado que os tomadores de decisão podem rastrear até variáveis transparentes e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de AP?

O mercado de automação de AP está em USD 6,94 bilhões em 2026 e deve atingir USD 12,46 bilhões até 2031.

Qual segmento do mercado de automação de AP está crescendo mais rapidamente?

A implantação em nuvem é o segmento de crescimento mais rápido, expandindo a um CAGR de 14,32% à medida que as empresas migram de sistemas locais para plataformas SaaS.

Por que os mandatos de faturamento eletrônico são importantes para a adoção da automação de AP?

As faturas eletrônicas obrigatórias em mais de 80 países exigem troca de dados em tempo real, tornando as plataformas automatizadas essenciais para a conformidade e impulsionando o crescimento do mercado de automação de AP.

Qual região apresenta a maior taxa de crescimento em automação de AP?

Espera-se que a Ásia-Pacífico avance a um CAGR de 13,96% devido aos mandatos governamentais de faturamento eletrônico e à ampla adoção de finanças com prioridade para dispositivos móveis.

Como os pagamentos incorporados estão mudando o cenário da automação de AP?

Os pagamentos incorporados vinculam a aprovação de faturas diretamente à execução do pagamento dentro de ERPs e marketplaces, reduzindo o tempo de liquidação e criando novos fluxos de receita para os provedores de software.

Qual é a principal barreira para a adoção da automação de AP em grandes empresas?

Os altos custos de migração e integração com ERPs legados personalizados frequentemente ultrapassam USD 10 milhões, desacelerando a migração completa para suítes de automação modernas.

Página atualizada pela última vez em: