Tamanho e Participação do Mercado de Automação Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

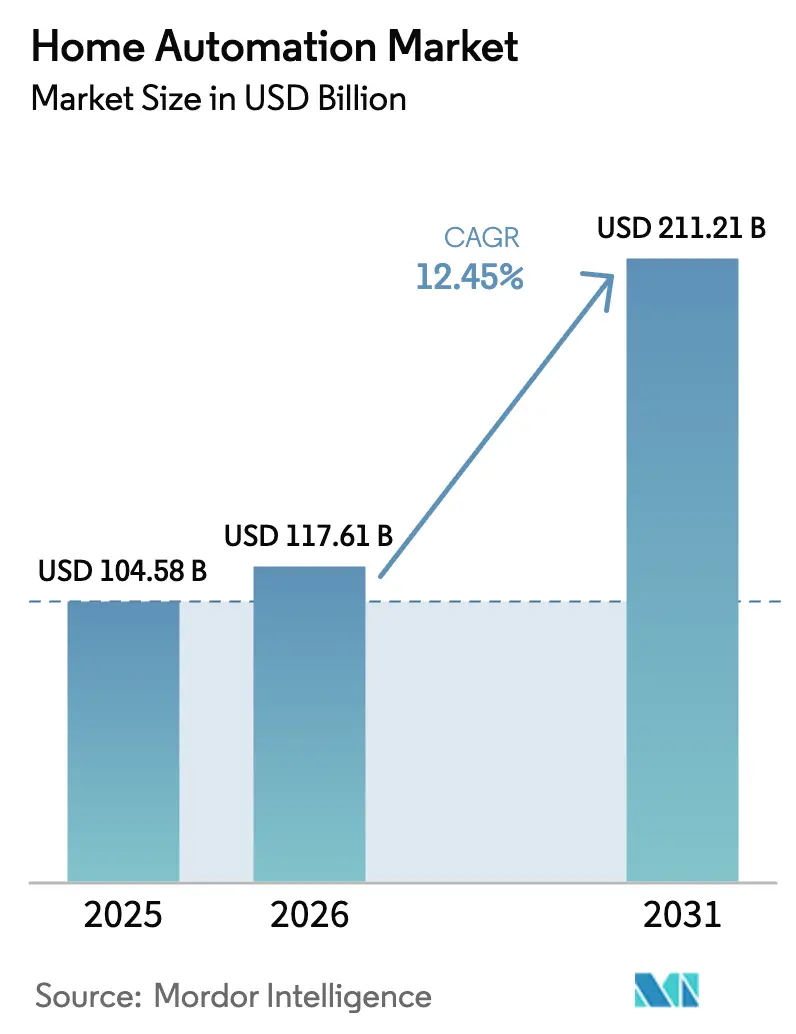

| Tamanho do Mercado (2026) | 117.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 211.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

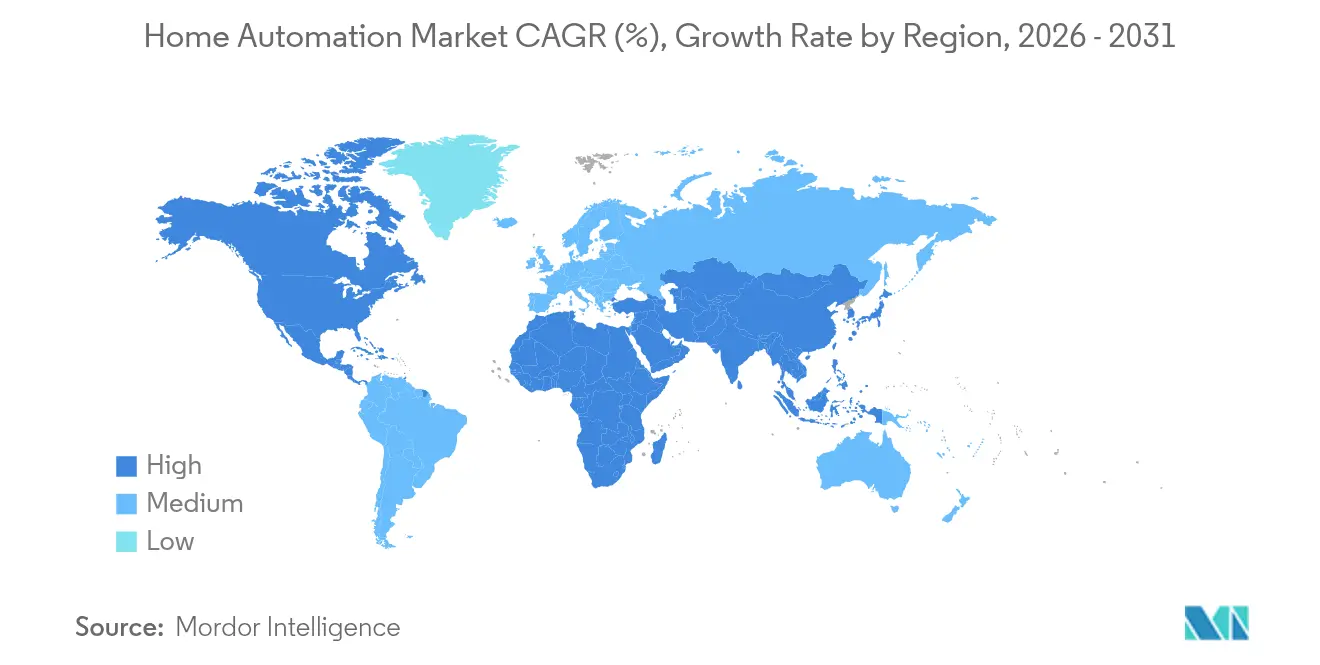

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Residencial por Mordor Intelligence

O tamanho do mercado de automação residencial foi avaliado em USD 104,58 bilhões em 2025 e estima-se que cresça de USD 117,61 bilhões em 2026 para atingir USD 211,21 bilhões até 2031, a um CAGR de 12,45% durante o período de previsão (2026-2031). A maturidade está se acelerando à medida que inovações em nível de infraestrutura — especialmente o protocolo Matter e sensores com autonomia energética — substituem lançamentos isolados de dispositivos como principal motor de crescimento. Incentivos governamentais para retrofits energéticos, necessidades de saúde para envelhecimento no domicílio e avanços em interoperabilidade combinam-se para ampliar a demanda endereçável e reduzir a fricção na instalação. A América do Norte ainda lidera em receita atualmente, mas a força manufatureira e a profundidade do ecossistema da Ásia-Pacífico a tornam a região de crescimento mais rápido, enquanto as rígidas normas europeias de energia e cibersegurança orientam o design de produtos globalmente. A intensidade competitiva permanece elevada porque os incumbentes e os gigantes digitais perseguem modelos de receita divergentes, mas nenhuma empresa isolada controla mais do que uma participação de um dígito médio, mantendo a diferenciação por preço e funcionalidade fluida.

Principais Conclusões do Relatório

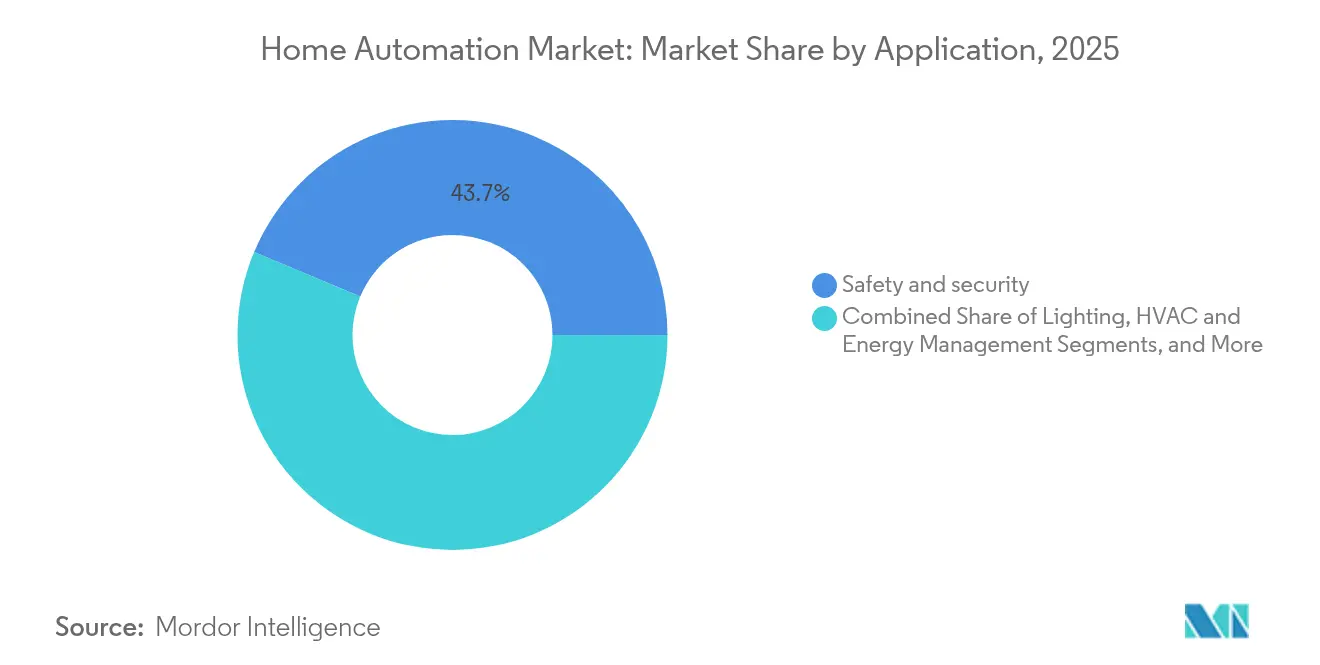

- Por aplicação, segurança e proteção liderou com 43,70% de participação na receita em 2025; os produtos para cozinha inteligente devem expandir a um CAGR de 17,35% até 2031.

- Por tecnologia de conectividade, as soluções sem fio detinham 61,80% da participação do mercado de automação residencial em 2025, enquanto o mesmo segmento avança a um CAGR de 20,85% até 2031.

- Por componente, os dispositivos de hardware representaram 51,10% do tamanho do mercado de automação residencial em 2025; espera-se que software e plataformas registrem o CAGR mais rápido de 16,40% durante 2026-2031.

- Por tipo, as instalações convencionais capturaram 52,90% da receita de 2025, enquanto as soluções faça-você-mesmo devem crescer a um CAGR de 17,90% até 2031.

- Por geografia, a América do Norte reteve 36,05% da receita de 2025; a Ásia-Pacífico deve liderar o crescimento a um CAGR de 14,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Automação Residencial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por interoperabilidade de dispositivos IoT | +2.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Integração de IA e ML em produtos de próxima geração | +3.2% | Global, liderado pela América do Norte e pela China | Curto prazo (≤ 2 anos) |

| Surgimento do padrão Matter para interoperabilidade | +2.1% | Global, com maior impacto nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Sensores com autonomia energética reduzindo custos de manutenção | +1.9% | Global, com maior impacto em instalações remotas | Longo prazo (≥ 4 anos) |

| Demanda por automação de saúde para envelhecimento no domicílio | +1.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de subsídios para retrofits com eficiência energética | +2.4% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por interoperabilidade de dispositivos IoT

A especificação Thread 1.4, publicada em 2024, elimina a necessidade de múltiplos hubs ao permitir que dispositivos de diferentes marcas se conectem a uma única rede mesh baseada em IPv6. Testes de campo mostram que dispositivos habilitados para Thread mantêm conexões entre centenas de nós com menor consumo de energia, abordando tanto as preocupações de escalabilidade quanto as de energia. Os fabricantes relatam pontuações de satisfação do cliente 40% mais altas para produtos Thread, confirmando o apetite dos usuários por um ecossistema integrado. À medida que mais dispositivos se tornam agnósticos em relação ao protocolo, o mercado de automação residencial ganha impulso junto a compradores convencionais que anteriormente resistiam ao bloqueio de fornecedor.

Integração de IA e ML em produtos de próxima geração

O Vision AI da Samsung, apresentado na CES 2025, transforma telas comuns em companheiros ambientais que aprendem rotinas e automatizam tarefas sem programação manual [1]Samsung Electronics, "Vision AI Apresentado na CES 2025," news.samsung.com. A inteligência Gemini do Google dentro dos dispositivos Nest realiza processamento local para otimizar o uso de energia e as respostas de segurança em tempo real. A inferência local contorna as preocupações com privacidade associadas ao acesso constante à nuvem e melhora as funções sensíveis à latência. O aprendizado contínuo torna as casas inteligentes proativas em vez de reativas, melhorando a experiência do usuário e aumentando os custos de migração no mercado de automação residencial.

Surgimento do padrão Matter para interoperabilidade

A Apple se juntou à Samsung e à Amazon na extensão do suporte ao Matter para novas categorias de produtos em 2025, incluindo aspiradores robóticos e grandes eletrodomésticos. Os dados de certificação mostram mais de 670 produtos certificados Thread atualmente, e 58% dos membros do Thread Group planejam lançamentos anuais, apontando para ciclos rápidos de atualização de portfólio. Ao convergir software, conectividade e descoberta de dispositivos sob um único padrão aberto, o Matter reduz a sobrecarga dos desenvolvedores, acelera o tempo de lançamento no mercado e amplia o espaço para todos os participantes do mercado de automação residencial.

Sensores com autonomia energética reduzindo custos de manutenção

Os módulos de coleta de energia ambiente agora extraem energia da luz, gradientes térmicos ou campos eletromagnéticos, permitindo que os sensores operem indefinidamente sem baterias. Os pilotos da Telefónica Tech demonstraram uma redução de 95% nas visitas de manutenção para nós de monitoramento de condições alimentados dessa forma, economizando mão de obra e ampliando a cobertura para locais de difícil acesso [2]Telefónica Tech, "Piloto de Monitoramento de Condições Reduz Visitas de Manutenção em 95%," telefonicatech.com. A detecção autossuficiente reduz o custo total de propriedade e viabiliza implantações densas que antes eram economicamente inviáveis, impulsionando a demanda por pacotes de retrofit no mercado de automação residencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação | -2.1% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados | -1.8% | Global, com maior impacto na UE e na América do Norte | Médio prazo (2-4 anos) |

| Padrões regulatórios fragmentados | -1.3% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores | -1.6% | Global, com maior impacto nos segmentos de hardware | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de instalação

Os sistemas profissionais para residências completas começam em torno de USD 15.000 e podem ultrapassar USD 50.000, um preço que mantém a adoção concentrada entre domicílios de alta renda. O hardware representa apenas uma fração desse total, uma vez que a reformulação elétrica, as atualizações de rede e as taxas de integrador frequentemente acrescentam 200-300%. Os kits faça-você-mesmo aliviam a barreira, mas os compradores do mercado intermediário ainda hesitam. Subsídios como o incentivo de 30% de Ontário para termostatos inteligentes, em vigor desde janeiro de 2025, reduzem a diferença, mas cobrem apenas módulos de energia e não a automação completa. Os ventos contrários de custo levam os fornecedores a designs modulares e planos de financiamento, mas o crescimento de curto prazo no mercado de automação residencial permanece sensível aos ciclos econômicos.

Preocupações com cibersegurança e privacidade de dados

A Lei de Infraestrutura de Segurança de Produtos e Telecomunicações do Reino Unido, em vigor desde abril de 2024, proíbe senhas padrão e exige compromissos de atualização de patches. A Lei de Resiliência Cibernética da UE, prevista para dezembro de 2027, impõe obrigações semelhantes, além de divulgação obrigatória de vulnerabilidades. A conformidade aumenta as despesas de desenvolvimento, especialmente para marcas menores, e o risco de violações de dados afasta consumidores cautelosos. Os fornecedores cada vez mais incluem atualizações de segurança como serviços pagos, inflando o custo de propriedade e desacelerando a demanda no mercado de automação residencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Segurança Domina Enquanto as Cozinhas Impulsionam o Crescimento

Os sistemas de segurança e proteção comandaram 43,70% da receita de 2025, confirmando que a tranquilidade ainda lidera as prioridades dos consumidores no mercado de automação residencial. A adoção aumentou à medida que as seguradoras ofereceram descontos de prêmio para alarmes certificados e fechaduras inteligentes. O segmento monetiza por meio de hardware, armazenamento em nuvem e assinaturas de resposta a emergências, ancorando fluxos de caixa recorrentes. O impulso paralelo vem de pacotes para envelhecimento no domicílio que combinam detecção de quedas com alertas de intrusão, reforçando os fluxos futuros de receita de segurança.

As soluções para cozinha inteligente devem crescer a um CAGR de 17,35% até 2031. Os fabricantes de eletrodomésticos integram IA em fornos que regulam automaticamente as curvas de cozimento e em geladeiras que rastreiam o estoque e acionam pedidos de e-grocery. A plataforma Flavorly AI da GE Appliances exemplifica essa mudança ao vincular a geração de receitas ao reabastecimento automatizado. À medida que a utilidade converge com a conveniência, os consumidores migram o orçamento de gadgets discricionários para o preparo diário de refeições, mantendo o mercado de automação residencial diversificado entre necessidade e novidade.

Por Tecnologia de Conectividade: A Conectividade Sem Fio Baseada em Thread Ganha Terreno

As redes sem fio detinham 61,80% da receita de 2025 e devem registrar um CAGR de 20,85%. As malhas Thread ampliam o alcance quando cada nó funciona também como repetidor, o que resolve frustrações com pontos cegos e reduz os custos de gateway. A certificação Matter consolida o Thread como padrão para o tráfego de controle de baixa latência, enquanto o Wi-Fi mantém o canal para vídeo. À medida que as plataformas móveis incorporam rádios Thread nativamente, os tempos de configuração diminuem, estimulando a adoção no mercado de automação residencial.

Os protocolos com fio permanecem relevantes para endpoints de alto consumo de energia ou de missão crítica, como persianas e câmeras de alto consumo. As fechaduras Ultra-Wideband emergentes oferecem detecção de presença em nível centimétrico para entrada sem as mãos, aprimorando a segurança sem sacrificar a vida útil da bateria. O BLE continua a conectar smartphones com acesso a portas e acionadores de ocupação. Os fornecedores, portanto, buscam chips multirádio para garantir designs à prova de futuro, equilibrando largura de banda, energia e metas de custo para o crescente mercado de automação residencial.

Por Componente: Plataformas Superam Dispositivos

O hardware ainda gerou 51,10% da receita de 2025, mas software e plataformas crescerão a um CAGR de 16,40% à medida que os fornecedores migram para assinaturas. A comunidade SmartThings da Samsung cresceu para 350 milhões de usuários registrados até agosto de 2024, ilustrando as vantagens de escala da orquestração em nuvem. A IA de borda permite que os dispositivos processem dados localmente, mas sincronizem modelos aprimorados com a nuvem, criando ciclos virtuosos de ganhos de desempenho e fidelização de usuários.

A comoditização está comprimindo as margens dos sensores, levando os fabricantes à integração. As placas agora combinam detecção, atuação e computação, reduzindo a lista de materiais e a complexidade de instalação. Os gateways desaparecem gradualmente porque cada eletrodoméstico funciona também como um nó. Os provedores de serviços incluem firmware, monitoramento e manutenção preditiva por uma taxa mensal, convertendo compradores únicos de dispositivos em fluxos de anuidade dentro do tamanho do mercado de automação residencial para ofertas gerenciadas.

Por Tipo: O Impulso do Faça-Você-Mesmo Reconfigura as Cadeias de Valor

Os sistemas convencionais instalados profissionalmente mantiveram 52,90% de participação em 2025, mas as soluções faça-você-mesmo crescerão mais rapidamente a um CAGR de 17,90%. Os fabricantes lançam pacotes plug-and-play com emparelhamento guiado por aplicativo que espelha a integração de smartphones. Vídeos de influenciadores e fóruns de pares reduzem o risco percebido, e os varejistas estocam kits iniciais de múltiplas marcas para desmistificar as escolhas. Essa evolução amplia o mercado de automação residencial ao atender orçamentos de renda média sem instaladores.

Os integradores de serviços respondem migrando para modelos híbridos: eles elaboram o projeto, enviam kits pré-configurados e fornecem comissionamento remoto mediante taxa. Os integradores de luxo permanecem seguros em home theaters ultrapersonalizados e controles de propriedades inteiras, mas o volume migra para pacotes de mercado de massa. Os novos entrantes cortejam os entusiastas do faça-você-mesmo com APIs abertas, esperando que os desenvolvedores da comunidade ampliem a funcionalidade e consolidem a presença de marca no crescente mercado de automação residencial.

Análise Geográfica

A América do Norte representou 36,05% da receita global em 2025. Os incentivos federais no âmbito da Lei de Redução da Inflação de USD 8,8 bilhões reembolsam termostatos inteligentes e equipamentos de deslocamento de carga, ampliando a adoção convencional. A penetração de mercado de mais de 40 dispositivos por domicílio em subúrbios afluentes sinaliza uma saturação iminente, mas a demanda de retrofit de habitações mais antigas mantém o volume. O México mostra vendas crescentes por meio de varejistas de grande porte que combinam iluminação inteligente com painéis solares, sugerindo sinergias entre categorias que impulsionam o mercado de automação residencial.

Espera-se que a Ásia-Pacífico registre um CAGR de 14,25%, o mais rápido globalmente. As marcas chinesas exploram economias de escala para precificar abaixo dos incumbentes ocidentais. O Japão canaliza a automação para robótica de cuidados com idosos que monitora sinais vitais e envia alertas para clínicas digitais, combinando aceitação cultural com urgência demográfica. A Coreia do Sul testa backbones de fibra de 10 Gbps que eliminam os limites de largura de banda, permitindo que os desenvolvedores testem sobreposições de realidade mista em casas inteligentes. Os lançamentos de cidades inteligentes apoiados pelo governo indiano semeiam bairros piloto com kits IoT subsidiados, mas a acessibilidade ainda dita conjuntos de recursos simplificados, forçando os fornecedores a inovar em custo.

A Europa mantém uma expansão estável de um dígito médio. A lei de segurança por design do Reino Unido aumentou os custos de conformidade, mas impulsionou a confiança do consumidor e gerou um aumento nas vendas de dispositivos certificados. A Alemanha vincula subsídios para bombas de calor a controles inteligentes, garantindo que as remessas de HVAC conectado superem as unidades não conectadas. A França pilota tarifas de eletricidade dinâmicas transmitidas pelos medidores inteligentes Linky, incentivando a adoção de gestão de energia residencial. A próxima Lei de Resiliência Cibernética da UE propagará os padrões de segurança europeus globalmente, ajudando indiretamente as empresas locais que já projetam para regras rigorosas a competir no mercado mundial de automação residencial.

Cenário Competitivo

A fragmentação define o estágio atual porque hardware, software e serviços ainda evoluem em ritmos separados. A Honeywell aproveita décadas de expertise em automação predial para conquistar projetos de uso misto e residências de alto padrão, reportando 8% de crescimento orgânico em seu segmento de soluções prediais no primeiro trimestre de 2025 [3]Honeywell, "Apresentação de Resultados do 1º Trimestre de 2025," honeywell.com. A Amazon contra-ataca convertendo sua base instalada de assistente de voz em software pago com o Alexa+ a USD 19,99 por mês, aprofundando os fossos de dados de clientes e a receita recorrente. A Samsung amplia o SmartThings de telefones para eletrodomésticos, com o objetivo de fidelizar os domicílios dentro de um ecossistema verticalmente integrado no mercado de automação residencial.

A consolidação está se acelerando entre os players de médio porte que buscam vantagens de escala. A aquisição de USD 1,4 bilhão da Snap One pela Resideo expandiu seu canal de instaladores profissionais enquanto adicionava um catálogo de equipamentos de segurança e audiovisual. A LG adquiriu a Athom para infundir sua linha de eletrodomésticos com um hub de controle agnóstico em relação à nuvem, ilustrando a importância da independência de plataforma. O interesse de private equity aumenta à medida que os fluxos de caixa de assinaturas previsíveis amadurecem, transformando antigos vendedores de gadgets em portfólios de software como serviço.

Os inovadores de nicho detêm propriedade intelectual valiosa que os incumbentes não possuem. Empresas especializadas em detecção de presença por Ultra-Wideband, chips de coleta de energia ou algoritmos de IA nativos de borda recebem financiamento estratégico para preencher lacunas em roteiros mais amplos. Os mais de 200 membros do Thread Group coordenam atualizações de especificações, garantindo que nenhuma pilha proprietária crie novos bloqueios e, assim, mantendo a rivalidade centrada na experiência, não na conectividade. Coletivamente, os 10 principais players capturaram menos de 30% da receita de 2024, reforçando o perfil de fragmentação moderada do mercado de automação residencial.

Líderes do Setor de Automação Residencial

Honeywell International Inc.

Samsung Electronics Co., Ltd.

Schneider Electric SE

Amazon.com, Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Panasonic India inaugurou um Centro de Experiência em Casa Inteligente projetado em torno dos temas bem-estar, segurança e conveniência.

- Fevereiro de 2025: A Honeywell anunciou planos de separar sua divisão de Automação em uma empresa pública independente até 2026 para aprimorar o foco estratégico.

- Janeiro de 2025: A Universal Electronics Inc. lançou a tecnologia QuickSet homeSense com aprendizado no dispositivo para otimização de energia e segurança adaptativa.

- Janeiro de 2025: A Samsung apresentou o Vision AI na CES 2025, transformando telas em companheiros de IA integrados ao SmartThings para insights em tempo real.

Escopo do Relatório Global do Mercado de Automação Residencial

As soluções de automação residencial permitem que os dispositivos se acionem mutuamente de forma autônoma, eliminando a intervenção humana. Além disso, os usuários podem programar tarefas automatizadas, como ajustar a iluminação, regular a temperatura e ajustar os sistemas de entretenimento.

O estudo acompanha a receita acumulada por meio da venda de produtos de automação residencial por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de automação residencial é segmentado por aplicação (iluminação, entretenimento [áudio e vídeo], aquecimento, ventilação e ar-condicionado, segurança e proteção, e outros), tipo de conectividade (online e offline) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Iluminação |

| Segurança e Proteção |

| HVAC e Gestão de Energia |

| Entretenimento (Áudio e Vídeo) |

| Cozinha Inteligente |

| Coberturas de Janelas Inteligentes |

| Outros |

| Com Fio | |

| Sem Fio | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth / BLE | |

| Thread |

| Dispositivos de Hardware | Sensores |

| Atuadores e Controladores | |

| Hubs e Gateways Inteligentes | |

| Software e Plataformas | |

| Serviços | Instalação e Integração |

| Serviços Gerenciados e de Assinatura |

| Luxo |

| Convencional |

| Faça-Você-Mesmo |

| Gerenciado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Aplicação | Iluminação | ||

| Segurança e Proteção | |||

| HVAC e Gestão de Energia | |||

| Entretenimento (Áudio e Vídeo) | |||

| Cozinha Inteligente | |||

| Coberturas de Janelas Inteligentes | |||

| Outros | |||

| Por Tecnologia de Conectividade | Com Fio | ||

| Sem Fio | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Bluetooth / BLE | |||

| Thread | |||

| Por Componente | Dispositivos de Hardware | Sensores | |

| Atuadores e Controladores | |||

| Hubs e Gateways Inteligentes | |||

| Software e Plataformas | |||

| Serviços | Instalação e Integração | ||

| Serviços Gerenciados e de Assinatura | |||

| Por Tipo | Luxo | ||

| Convencional | |||

| Faça-Você-Mesmo | |||

| Gerenciado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação residencial?

O mercado de automação residencial foi avaliado em USD 117,61 bilhões em 2026.

Com que rapidez o mercado de automação residencial deve crescer?

Entre 2026 e 2031, o mercado deve expandir a um CAGR de 12,45%, atingindo USD 211,21 bilhões.

Qual tecnologia de conectividade dominará as implantações futuras?

Espera-se que as malhas sem fio baseadas em Thread combinadas com o padrão Matter capturem a maioria dos novos envios de dispositivos.

Por que os custos de instalação ainda são uma barreira?

Os sistemas profissionais para residências completas frequentemente exigem reformulação elétrica e mão de obra de integradores, elevando os custos totais para USD 15.000–50.000 antes dos subsídios.

Página atualizada pela última vez em: