Tamanho e Participação do Mercado de PropTech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

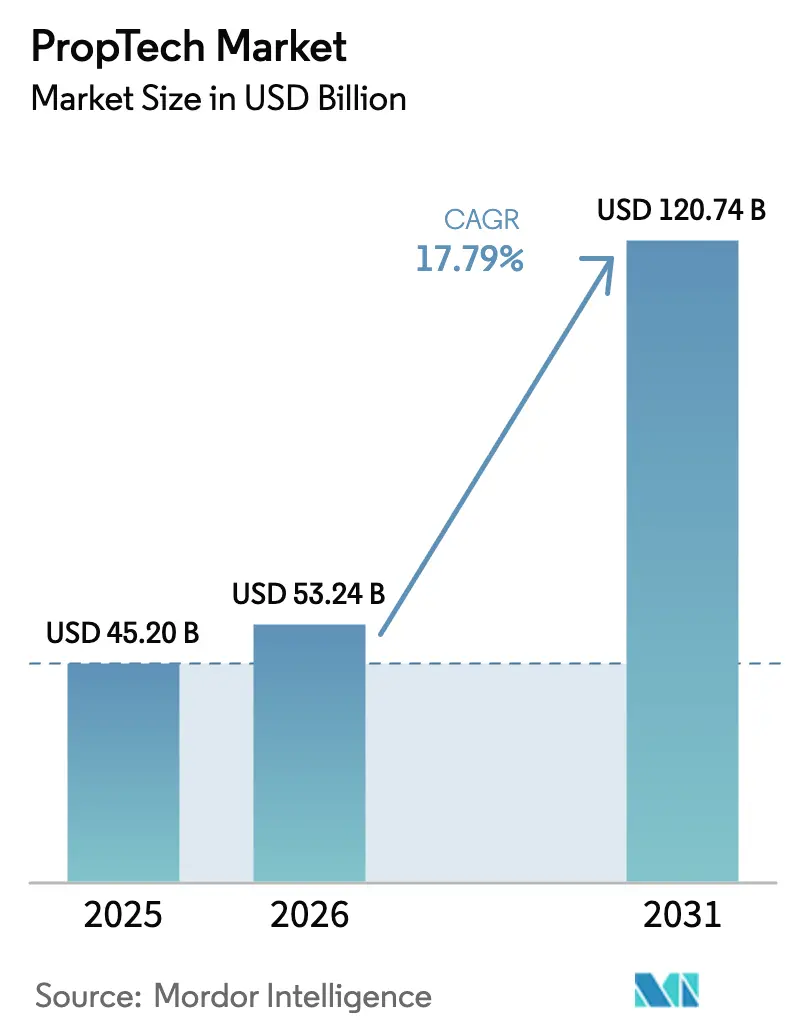

| Tamanho do Mercado (2026) | 53.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.79% CAGR |

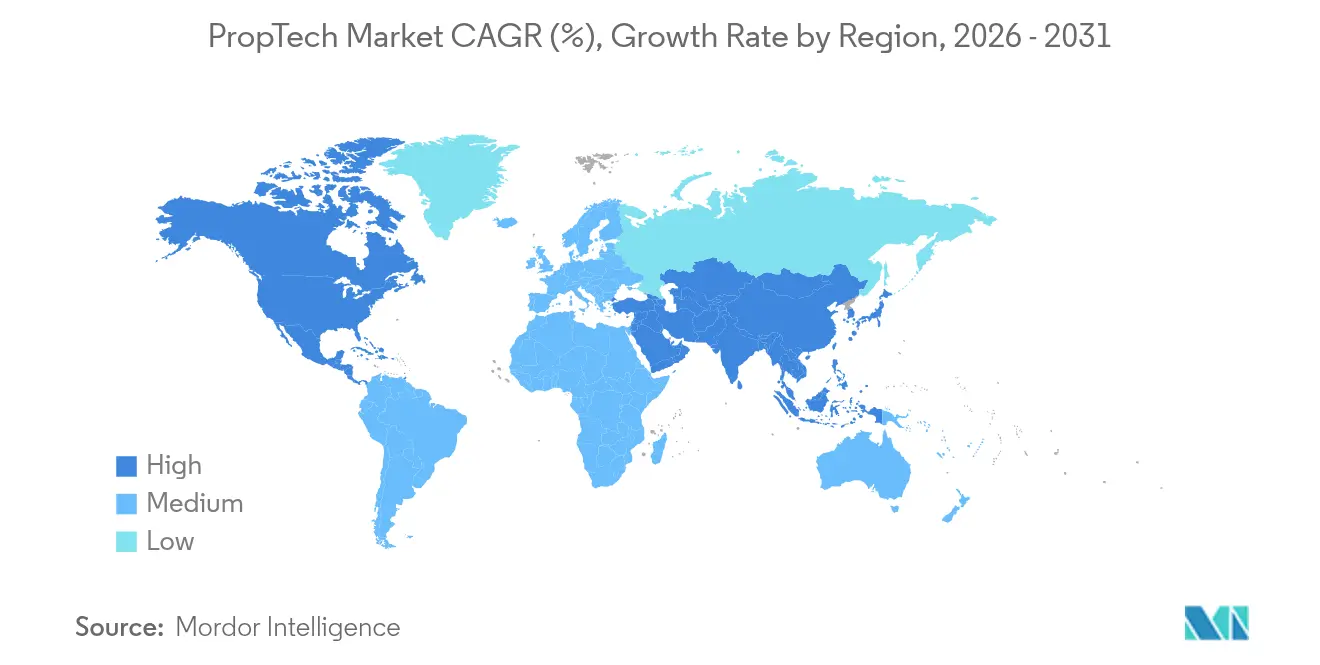

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PropTech por Mordor Intelligence

O tamanho do mercado de PropTech em 2026 é estimado em USD 53,24 bilhões, crescendo a partir do valor de 2025 de USD 45,20 bilhões com projeções para 2031 mostrando USD 120,74 bilhões, crescendo a um CAGR de 17,79% no período de 2026 a 2031. Regras mais rígidas de divulgação de ESG, alocações institucionais crescentes que superaram USD 1,1 bilhão em fundos dedicados durante 2024, e a implantação em larga escala de sistemas de IoT para edificações são os principais catalisadores de crescimento. Proprietários de imóveis comerciais agora reduzem custos operacionais em até 30% após a implantação de plataformas integradas de gestão de edificações e análise de dados. A implantação em nuvem domina, com 78% dos usuários favorecendo a escalabilidade e os benefícios de acesso a qualquer momento das arquiteturas SaaS. A crescente dependência de modelos de serviço baseados em resultados está remodelando os fluxos de receita, enquanto os ativos industriais e de logística mostram a adoção mais rápida à medida que a automação de armazéns ganha força.

Principais Conclusões do Relatório

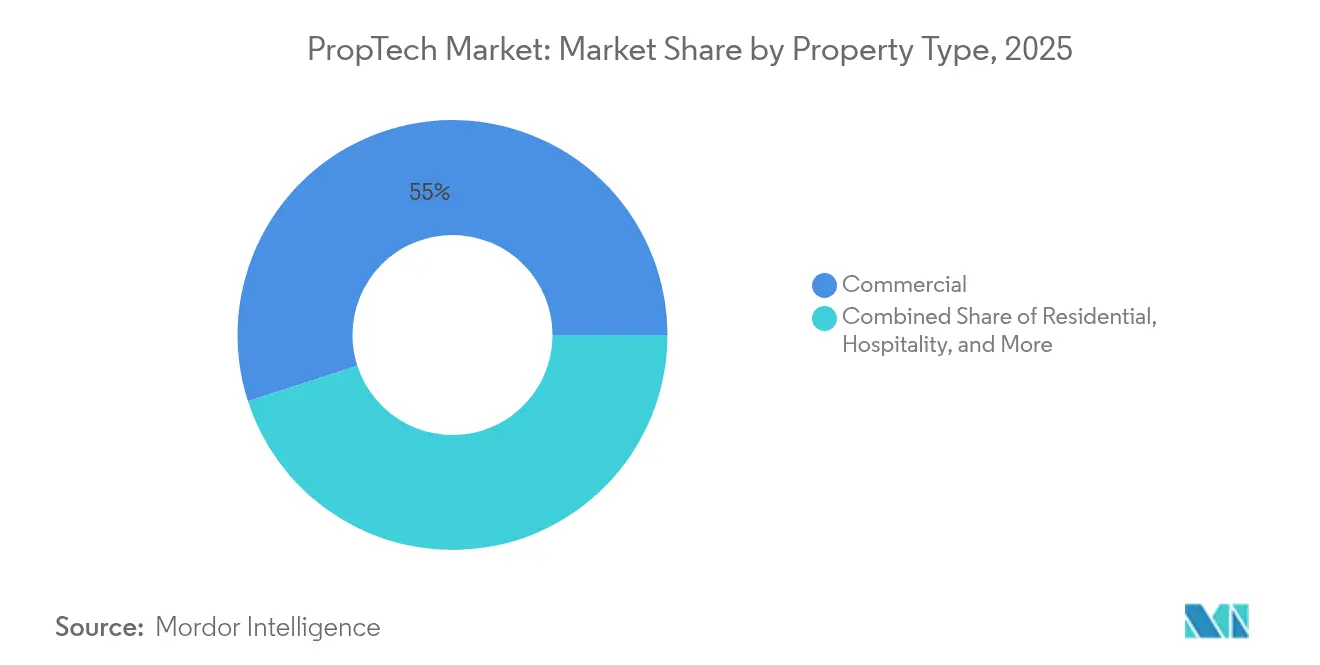

- Por tipo de propriedade, os ativos comerciais detinham 54,98% da participação do mercado de PropTech em 2025; industrial e logística deve expandir a um CAGR de 16,92% até 2031.

- Por solução, as plataformas de software representaram 66,85% do tamanho do mercado de PropTech em 2025, enquanto os serviços devem crescer a um CAGR de 16,15%.

- Por implantação, os modelos em nuvem asseguraram 77,35% da participação do mercado de PropTech em 2025; a implantação híbrida deve registrar um CAGR de 20,10% até 2031.

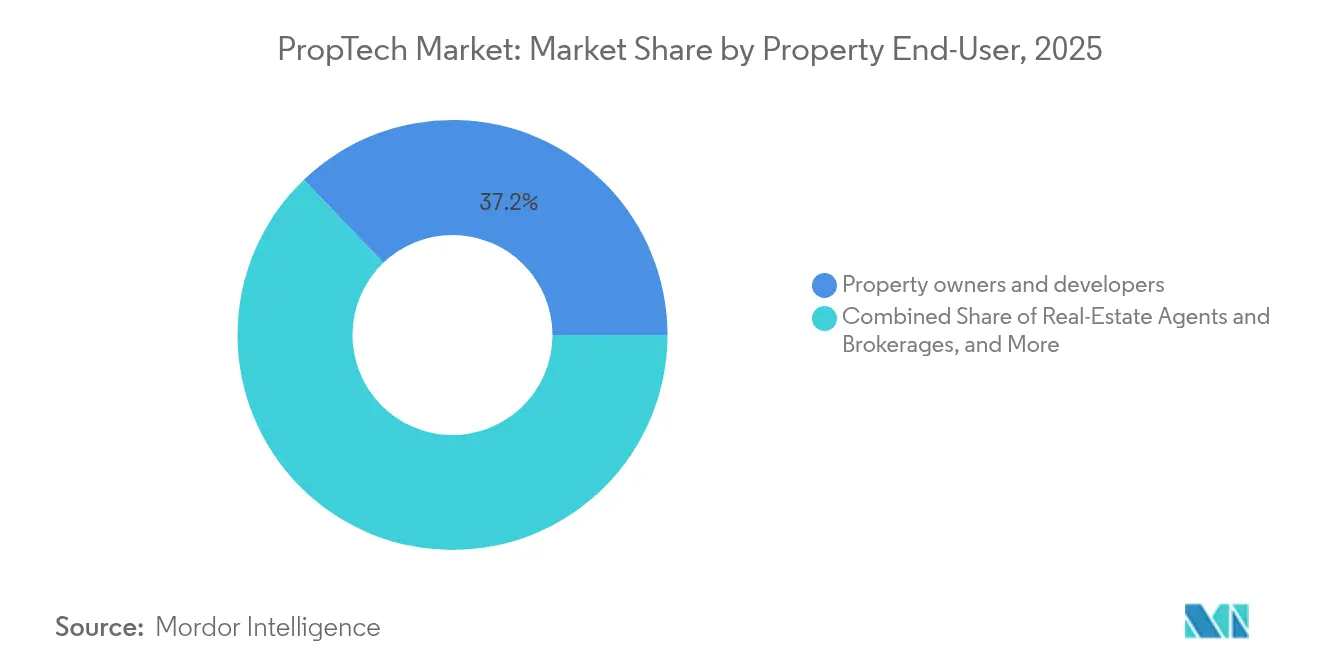

- Por usuário final, os proprietários de imóveis comandaram 37,15% do tamanho do mercado de PropTech em 2025; os gestores de instalações lideram o crescimento com um CAGR de 18,05%.

- Por tecnologia, IoT e sensores contribuíram com 40,88% da participação do mercado de PropTech em 2025; AR/VR e gêmeos digitais avançam mais rapidamente com um CAGR de 23,05%.

- Por geografia, a América do Norte liderou com 36,29% de participação no mercado de PropTech em 2025; a Ásia-Pacífico deve registrar um CAGR de 15,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de PropTech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de transformação digital nas operações imobiliárias | +3.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Adoção rápida de edificações inteligentes e conectadas | +2.8% | Global, concentrada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Investimentos crescentes de fundos imobiliários institucionais | +2.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Relatórios obrigatórios de dados ESG impulsionando plataformas de análise | +1.9% | Europa e América do Norte principalmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de garantia de aluguel respaldadas por seguros reduzindo o risco de inadimplência | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda crescente por gêmeos digitais em processos de aprovação de zoneamento | +1.1% | Global, com adoção antecipada em iniciativas de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de transformação digital nas operações imobiliárias

Motores de locação baseados em IA melhoram as conversões de lead para locação em 85%, remodelando a economia de marketing e gestão de inquilinos. As plataformas de PropTech atuam como um centro de controle, unificando dados de energia, ocupação e comunicação com inquilinos em um único painel para desbloquear a otimização em todo o portfólio. As tendências de trabalho híbrido sustentam a demanda por análises de uso de espaço que informam estratégias de locação flexíveis. Como resultado, as empresas alocam orçamentos de tecnologia maiores para plataformas que fornecem ROI imediato e quantificável.

Adoção rápida de edificações inteligentes e conectadas

As tecnologias de edificações inteligentes evoluíram de benefício adicional para necessidade, com estruturas comerciais modernas integrando mais de 8.000 pontos de dados em tempo real cobrindo qualidade do ar, ocupação e saúde dos equipamentos [1]Buildings IOT, "Estudos de Caso de Gestão Integrada de Edificações," buildingsiot.com. Os controles automatizados de energia reduzem as despesas com serviços públicos e melhoram as classificações de sustentabilidade exigidas para financiamento verde. A riqueza de dados também alimenta motores de análise avançada que preveem a demanda por espaço e informam mudanças de layout sem reformas dispendiosas. Consequentemente, a adoção de edificações conectadas está se acelerando, especialmente entre grandes portfólios que buscam métricas de desempenho uniformes.

Investimentos crescentes de fundos imobiliários institucionais

Veículos dedicados de PropTech atraíram mais de USD 1,1 bilhão em capital novo durante 2024, sublinhando uma mudança estratégica de experimentação opcional para construção de capacidade obrigatória. Os investidores se concentram em empresas com economia unitária comprovada que abordam conformidade com ESG, eficiência energética e prioridades de experiência do inquilino. O financiamento em estágio de crescimento agora supera a atividade de semente, sinalizando maturidade do setor e preferência por plataformas prontas para escala. A onda de investimentos também acelera a consolidação, permitindo que players bem capitalizados adquiram especialistas de nicho e montem soluções completas. Esse endosso institucional reduz o risco percebido de adoção para proprietários cautelosos.

Relatórios obrigatórios de dados ESG impulsionando plataformas de análise

Regulamentações como a Lei Local 97 da Cidade de Nova York e a Diretiva de Desempenho Energético de Edificações da UE impõem limites mensuráveis de carbono que expõem portfólios não conformes a penalidades e risco de avaliação [2]Cohesion, "Guia de Conformidade com a Lei Local 97," cohesionib.com. Plataformas da BuildingMinds e Enertiv agora automatizam a captura de dados de serviços públicos e comparam emissões com padrões como GRESB ou SFDR. Painéis em tempo real ajudam os proprietários a cumprir prazos de divulgação e apoiar financiamentos vinculados a métricas de sustentabilidade. Como o desempenho verde influencia diretamente a demanda dos inquilinos e a precificação dos ativos, a adoção de análises passou de discricionária para proteção essencial de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações fragmentadas e encargos de conformidade | -2.1% | Global, particularmente complexo na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações com segurança cibernética e privacidade de dados | -1.8% | Global, com aplicação mais rigorosa na Europa e Califórnia | Médio prazo (2 a 4 anos) |

| Qualidade dos dados do registro de imóveis dificultando projetos piloto de blockchain | -1.2% | Principalmente mercados emergentes, alguns desafios em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Taxas crescentes de uso de nuvem comprimindo a economia unitária | -0.9% | Global, afetando provedores de PropTech baseados em SaaS | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações fragmentadas e encargos de conformidade

As empresas de PropTech incorrem em custos jurídicos crescentes à medida que as regras de proteção de dados, direitos dos inquilinos e segurança de edificações divergem entre jurisdições, desacelerando as estratégias de expansão transfronteiriça. A tokenização de ativos baseada em blockchain enfrenta classificações de valores mobiliários pouco claras que variam por mercado, atrasando a conversão de projetos piloto em implantações comerciais. As equipes de conformidade devem reinterpretar continuamente os estatutos em evolução, desviando recursos da inovação de produtos. Para portfólios globais, essa complexidade se multiplica, forçando personalizações paralelas de sistemas que inflam os cronogramas de implantação e diminuem os benefícios percebidos da tecnologia.

Preocupações com segurança cibernética e privacidade de dados

Edificações inteligentes com milhares de pontos conectados oferecem extensas superfícies de intrusão; sistemas de HVAC ou controle de acesso comprometidos podem desencadear interrupções dispendiosas. A coleta de dados dos inquilinos — desde padrões de ocupação até preferências pessoais — levanta questões de privacidade sob o GDPR e o CCPA. A implantação de criptografia de ponta a ponta, redes de confiança zero e ferramentas de consentimento granular eleva os custos operacionais para os fornecedores de PropTech. O medo de violações desacelera a adoção entre proprietários avessos ao risco que exigem auditorias de terceiros e seguro cibernético antes de assinar contratos plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Dominância Comercial Impulsiona a Inovação

As propriedades comerciais contribuíram com 54,98% de participação no mercado de PropTech em 2025, refletindo suas grandes áreas de piso e sistemas complexos que mais se beneficiam de análises integradas. O segmento lidera os gastos à medida que os proprietários visam reduções de custos operacionais que podem chegar a 30% em dois anos, particularmente por meio da otimização de HVAC e manutenção preditiva. Escritórios em arranha-céus implantam gestão digital de visitantes e rastreamento de ocupação para apoiar locações flexíveis e certificações de bem-estar. As propriedades industriais e de logística, registrando um CAGR de 16,92%, implementam rastreamento de inventário em tempo real, robótica autônoma e monitoramento de segurança por visão computacional que se integram a suítes mais amplas de gestão de armazéns.

A adoção residencial avança por meio de hubs de casa inteligente, portais de pagamento unificados e assistentes de locação com IA. Os ativos de hotelaria se concentram no check-in sem contato e em algoritmos de tarifas dinâmicas que respondem a sinais de demanda local. Em todas as categorias, o design virtual e a captura 3D permitem que as partes interessadas identifiquem conflitos de construção antecipadamente, limitando retrabalhos dispendiosos. A análise espacial com IA ajuda os proprietários a reorganizar layouts em resposta a padrões de trabalho híbrido, maximizando a receita por metro quadrado. A latitude orçamentária do segmento comercial e o ROI claro continuam a ancorar o mercado de PropTech mais amplo.

Por Solução: Plataformas de Software Lideram a Evolução do Mercado

As plataformas de software detinham 66,85% de participação no mercado de PropTech em 2025, pois os proprietários demandavam painéis consolidados que harmonizam dados financeiros, operacionais e de engajamento de inquilinos. As arquiteturas em nuvem reduzem os custos iniciais e permitem implantações rápidas em todo o portfólio, tornando as taxas de licença previsíveis. Os módulos de análise alimentados por aprendizado de máquina aumentam o tempo de atividade dos equipamentos em 40 a 60% em comparação com os processos manuais, fortalecendo o argumento de negócio.

As receitas de serviços, expandindo a um CAGR de 16,15%, indicam o apetite dos proprietários por contratos baseados em resultados vinculados a economias de energia ou métricas de satisfação dos inquilinos. Os provedores agrupam consultoria, implementação e otimização contínua, criando relacionamentos mais duradouros com os clientes e fluxos de caixa recorrentes. A mudança do licenciamento puro para o desempenho gerenciado sublinha uma postura madura do setor de PropTech que favorece parcerias de longo prazo em detrimento de vendas transacionais.

Por Implantação: Infraestrutura em Nuvem Impulsiona a Escalabilidade

A infraestrutura em nuvem capturou 77,35% de participação no mercado de PropTech em 2025 devido à sua elasticidade e acessibilidade ininterrupta. As operações remotas da era pandêmica validaram a resiliência do SaaS, e muitos portfólios agora preferem salas de controle baseadas em navegador que sincronizam ativos globais. As atualizações automáticas de recursos e os patches de segurança centralizados elevam ainda mais a adoção.

A implantação híbrida, avançando a um CAGR de 20,10%, combina análises em nuvem com gateways de borda locais que lidam com funções sensíveis à latência, como controles de segurança de vida. Essa configuração satisfaz os estatutos de soberania de dados enquanto preserva a escalabilidade para cargas de trabalho não críticas. As pilhas locais persistem em instalações altamente regulamentadas, mas enfrentam participação decrescente à medida que as certificações de segurança em nuvem ampliam a aceitação.

Por Usuário Final: Proprietários de Imóveis Lideram a Adoção

Os proprietários e incorporadores de imóveis representaram 37,15% do tamanho do mercado de PropTech em 2025, impulsionados pela exposição direta a custos operacionais, avaliações de ativos e rotatividade de inquilinos. Eles priorizam soluções que demonstram economias mensuráveis e prêmios de aluguel. Os incorporadores integram cada vez mais recursos de edificações inteligentes na fase de projeto para garantir financiamento verde e impulsionar o marketing de pré-venda.

Os gestores de instalações mostram a expansão mais rápida com um CAGR de 18,05%, à medida que seu papel se eleva de manutenção para guardião estratégico de desempenho. Os painéis de IoT alertam as equipes antes que as falhas se agravem, deslocando os orçamentos de manutenção de reparos reativos para intervenções planejadas. Os corretores imobiliários adotam ferramentas de listagem e transação baseadas em IA que comprimem os ciclos de negociação, enquanto os REITs dependem de modelos de dados unificados para benchmarking de portfólio.

Por Tecnologia: Sensores IoT Impulsionam o Valor Atual

IoT e sensores entregaram 40,88% de participação no mercado de PropTech em 2025 graças aos rápidos períodos de retorno. A submedição, os termostatos inteligentes e os sensores de ocupação alimentam motores de análise que identificam ineficiências. Janelas de retorno de 12 a 18 meses justificam a implantação rápida em portfólios.

AR/VR e gêmeos digitais crescem a um CAGR de 23,05%, permitindo colaboração imersiva de design, visitas remotas a propriedades e modelagem preditiva de cenários. Quando vinculados a feeds de sensores ao vivo, os gêmeos evoluem para centros de comando operacional que preveem picos de energia ou riscos de rotatividade de inquilinos. O blockchain vê projetos piloto cautelosos para verificação de títulos e propriedade fracionada à medida que a clareza sobre os marcos legais avança.

Análise Geográfica

A América do Norte reteve 36,29% de participação no mercado de PropTech em 2025, apoiada por regulamentações como a Lei Local 97 que incorporam mandatos tecnológicos nos códigos de construção cohesionib.com. Os investidores de capital de risco comprometeram mais de USD 2 bilhões com empresas regionais de PropTech em 2024, reforçando um robusto pipeline de financiamento para inovadores em IA e automação de edificações creti.org. Os grandes centros metropolitanos oferecem bases de clientes densas dispostas a testar capacidades de próxima geração, acelerando os ciclos de feedback e o refinamento de plataformas. No entanto, a escassez de mão de obra e os elevados custos de construção obrigam os provedores de tecnologia a demonstrar compensações claras de produtividade.

A Ásia-Pacífico deve registrar um CAGR de 15,02% até 2031, liderada pela China, que atraiu 41% do investimento global em PropTech desde 2013. A rápida urbanização alimenta a demanda por eficiência na gestão de ativos, enquanto os programas nacionais de cidades inteligentes fornecem incentivos políticos e subsídios de infraestrutura. Singapura opera como uma plataforma de lançamento regional devido à regulamentação transparente e à profundidade de talentos, enquanto o Japão e a Coreia do Sul defendem edificações com forte presença de robótica que estabelecem benchmarks de desempenho para os mercados vizinhos.

A Europa exibe forte impulso à medida que estruturas de sustentabilidade rigorosas empurram os proprietários em direção à conformidade orientada por dados. Os Certificados de Desempenho Energético e as iminentes regras da CSRD elevam a adoção de análises em portfólios comerciais e residenciais. O Reino Unido mantém seu status de inovação com iniciativas de clusters de PropTech apesar da incerteza pós-Brexit; a França e os Países Baixos aceleram as reformas de eficiência energética apoiadas por financiamento de títulos verdes. Fornecedores especializados com foco em ESG e automação ganham força à medida que os proprietários europeus correm para cumprir as metas de carbono de 2030.

Cenário Competitivo

A concorrência no mercado de PropTech permanece moderadamente fragmentada, mas a consolidação está se acelerando. A aquisição de USD 1,6 bilhão da Matterport pela CoStar em fevereiro de 2025 uniu dados de propriedades com tecnologia de gêmeos digitais 3D, sinalizando uma direção centrada em plataformas [3]CoStar Group, "CoStar Conclui Aquisição da Matterport," costargroup.com. O número de startups ativas supera 1.000 apenas na Alemanha, mas os adquirentes visam cada vez mais especialistas em locação com IA, robótica de instalações e análise de risco climático que complementam as soluções de portfólio.

A capacidade de IA é o principal diferenciador. Os fornecedores promovem motores de aprendizado de máquina que identificam padrões em picos de consumo de serviços públicos ou preveem a rotatividade de inquilinos, permitindo ROI demonstrável em 12 a 18 meses. A amplitude da plataforma agora supera a novidade de soluções pontuais, pois os proprietários preferem suítes completas que minimizam o atrito de integração.

Oportunidades de espaço em branco persistem em automação industrial, suporte a moradia para idosos e modelagem de resiliência climática. Os registros de propriedade intelectual em automação de edificações e análise preditiva subiram 40% ano a ano, indicando uma corrida de pesquisa e desenvolvimento cada vez mais intensa [4]USPTO, "Tendências de Patentes em Automação de Edificações 2025," uspto.gov. As empresas que combinam expertise de domínio com garantias de resultados estão posicionadas para comandar avaliações premium à medida que o mercado de PropTech amadurece.

Líderes do Setor de PropTech

CoStar Group Inc.

RealPage Inc.

Opendoor Technologies Inc.

Procore Technologies Inc.

Matterport Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A PropTechBuzz lançou o Portal de PropTech da Índia para acelerar a inovação e o investimento no setor imobiliário de USD 1 trilhão do país.

- Abril de 2025: A T3RRA anunciou seu próximo lançamento público global com USD 2 bilhões em imóveis tokenizados acessíveis a usuários verificados em mais de 70 países.

- Fevereiro de 2025: A CoStar Group concluiu sua aquisição de USD 1,6 bilhão da Matterport, unindo tecnologia de gêmeos digitais 3D com extensos dados de propriedades comerciais.

- Dezembro de 2024: A Dcycle captou EUR 6 milhões (USD 6,3 milhões) para sua plataforma de gestão de dados ESG, sublinhando a demanda dos investidores por PropTech focada em conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de PropTech como a receita agregada gerada por plataformas de software e serviços associados que digitalizam qualquer etapa do ciclo de vida imobiliário, incluindo pesquisa, financiamento, supervisão de construção, gestão de ativos, engajamento de inquilinos, análise e alienação, em ativos residenciais, comerciais, logísticos industriais e de hotelaria em todo o mundo. De acordo com a Mordor Intelligence, o valor do ano base 2025 está em USD 45,20 bilhões.

Exclusão de escopo: Robótica de construção pura e ofertas genéricas de fintech não ancoradas a transações imobiliárias são excluídas.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Residencial

- Comercial

- Industrial e Logística

- Hotelaria

- Por Solução

- Software

- Serviços

- Por Implantação

- Nuvem

- Local

- Híbrido

- Por Usuário Final

- Proprietários e Incorporadores de Imóveis

- Agentes e Corretoras Imobiliárias

- Gestores de Instalações

- Associações de Habitação e REITs

- Por Tecnologia

- IoT e Redes de Sensores Inteligentes

- IA / Análise de Big Data

- AR / VR e Gêmeos Digitais

- Blockchain e DLT

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas conduzem entrevistas semiestruturadas e pesquisas online com fundadores de PropTech, gestores de instalações, corretores imobiliários e investidores de capital de risco regionais na América do Norte, Europa, Ásia-Pacífico e no CCG. Essas conversas validam faixas de preços, índices de uso e períodos de retorno que as fontes secundárias raramente quantificam, dando-nos confiança para refinar os insumos e testar sob pressão os resultados iniciais do modelo.

Pesquisa Documental

Começamos com trabalho documental estruturado que extrai dados de estoque de edificações e transações de fontes públicas de primeiro nível, como a Associação Nacional de Corretores de Imóveis, as Licenças de Construção do Censo dos EUA, os índices de preços de propriedades do Eurostat e os códigos de remessa do UN Comtrade para importações de sensores inteligentes, que nos ajudam a dimensionar a penetração tecnológica. Os indicadores macroeconômicos, incluindo PIB, urbanização e assinaturas de banda larga, são capturados do Banco Mundial e do FMI para ancorar os tetos de adoção.

Esses fundamentos são enriquecidos com registros de empresas, apresentações para investidores e notícias selecionadas no Dow Jones Factiva, enquanto a análise de patentes da Questel sinaliza a intensidade tecnológica emergente e o D&B Hoovers fornece divisões de receita para os principais fornecedores. As fontes mencionadas são ilustrativas; muitos conjuntos de dados abertos adicionais e portais regulatórios são consultados para verificações cruzadas e construção de contexto.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo reconstrói a demanda multiplicando o valor total das transações imobiliárias e a área de piso gerenciada pelos índices de gastos digitais observados, seguido por consolidações seletivas de fornecedores de baixo para cima para verificar os totais. As principais variáveis incluem a taxa de adoção de nuvem na gestão de propriedades, a taxa mensal média de SaaS por ativo, os influxos de capital de risco, as conclusões de edificações e os impulsos regulatórios para monitoramento de energia. As lacunas nos dados de baixo para cima, especialmente de startups privadas, são preenchidas usando o preço médio de venda amostrado multiplicado pelos coortes de usuários coletados durante o trabalho primário.

Para a previsão até 2030, aplicamos um ARIMA multivariado, permitindo que os impulsionadores acima, além dos cenários de taxa de juros, moldem as trajetórias de crescimento; os coeficientes são revisados com especialistas do setor antes da finalização.

Validação de Dados e Ciclo de Atualização

A cada trimestre, nossa equipe reexecuta verificações de variância entre os resultados do modelo e novos indicadores, incluindo totais de captação de recursos, instalações de medidores inteligentes e faturas de nuvem de proprietários listados. Uma anomalia aciona uma revisão de analista secundário, e mudanças materiais motivam uma atualização intermediária; caso contrário, o modelo completo é reconstruído anualmente para que os clientes sempre recebam uma visão atualizada.

Por que Nossa Base de PropTech Comanda Confiabilidade

As estimativas publicadas de PropTech frequentemente divergem porque as empresas escolhem diferentes grupos de ativos, premissas de precificação e cadências de atualização. Reconhecemos essas lacunas antecipadamente para que os tomadores de decisão possam julgar qual número se alinha com sua necessidade.

Os principais fatores de lacuna incluem se o espaço logístico industrial é contabilizado, se as taxas de transação habilitadas por blockchain são registradas como receita de mercado, os anos de conversão de moeda e a velocidade com que os analistas assumem que os usuários locais migram para a nuvem. A seleção disciplinada de escopo da Mordor, a atualização anual e a validação de dupla trilha reduzem essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 45,20 B (2025) | ||

| USD 36,55 B (2024) | Consultoria Global A | Exclui implantações híbridas; ano base de câmbio mais antigo |

| USD 47,08 B (2025) | Consultoria Global B | Aplica preços médios de venda uniformes entre classes de ativos; verificações primárias limitadas |

| USD 44,88 B (2025) | Consultoria Regional C | Omite taxas de transação de blockchain; contabiliza apenas software por assinatura |

A comparação mostra que as variações decorrem menos da aritmética e mais da disciplina de escopo e da atualização dos dados. Ao fundamentar os insumos em séries públicas verificáveis, validando-os com especialistas do domínio e atualizando anualmente, a Mordor Intelligence entrega uma base equilibrada que os clientes podem rastrear, replicar e defender internamente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de PropTech?

O mercado de PropTech está em USD 53,24 bilhões em 2026 e deve atingir USD 120,74 bilhões até 2031.

Qual segmento de propriedade lidera a adoção de PropTech?

Os ativos comerciais detêm 54,98% da participação do mercado de PropTech, impulsionados por implantações integradas de gestão de edificações e análise de dados.

Por que as implantações em nuvem são dominantes no mercado de PropTech?

Os modelos em nuvem representam 77,35% do mercado porque oferecem fácil escalabilidade, atualizações automáticas e supervisão remota de portfólios.

Com que velocidade o mercado de PropTech da Ásia-Pacífico está crescendo?

A Ásia-Pacífico deve expandir a um CAGR de 15,02% até 2031, liderada pelos fortes influxos de investimento e programas de cidades inteligentes da China.

Qual é o impacto das regulamentações ESG na adoção de PropTech?

Estruturas obrigatórias de relatórios de carbono, como a Lei Local 97 e as diretivas da UE, tornam as plataformas de análise essenciais para conformidade e proteção de avaliação.

Qual tecnologia está crescendo mais rapidamente no mercado de PropTech?

As soluções de AR/VR e gêmeos digitais avançam a um CAGR de 23,05% à medida que os proprietários adotam ferramentas de design imersivo e operações preditivas.

Página atualizada pela última vez em: