Tamanho e Participação do Mercado de Automação em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

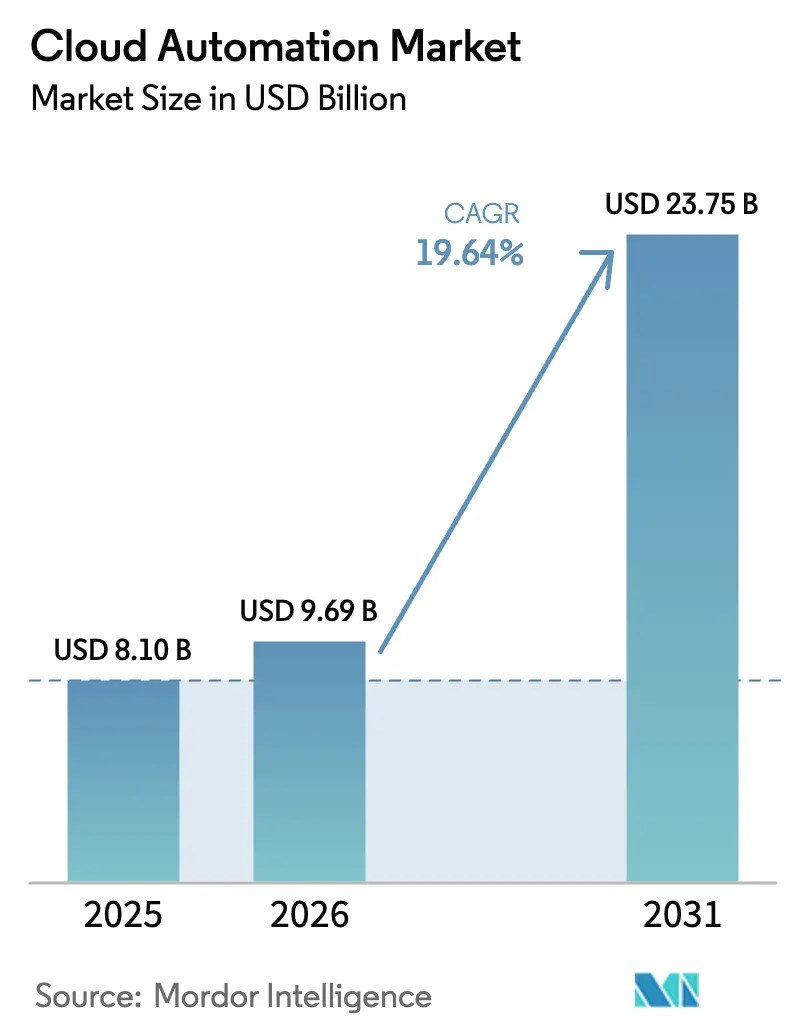

| Tamanho do Mercado (2026) | 9.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

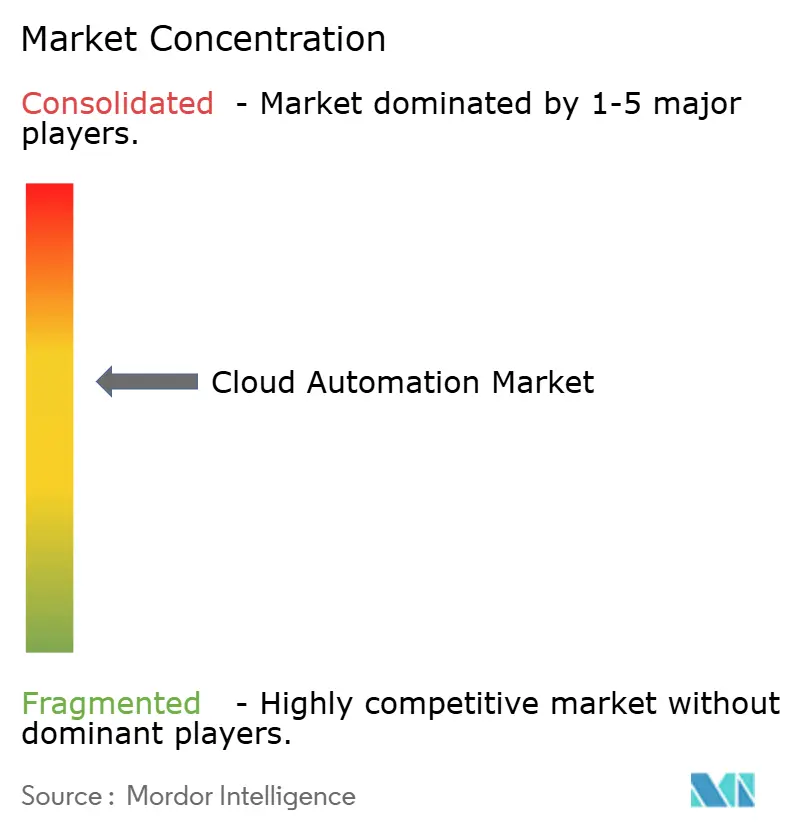

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação em Nuvem por Mordor Intelligence

O tamanho do mercado de automação em nuvem em 2026 é estimado em USD 9,69 bilhões, crescendo a partir do valor de 2025 de USD 8,10 bilhões, com projeções para 2031 indicando USD 23,75 bilhões, crescendo a um CAGR de 19,64% no período de 2026 a 2031. Essa aceleração reflete a mudança estratégica das empresas em direção a metodologias de infraestrutura como código e estruturas de governança orientadas por políticas, que reduzem a sobrecarga operacional ao mesmo tempo em que aumentam a velocidade de implantação. A trajetória robusta do mercado decorre de forças convergentes: regulamentações de IA soberana que impulsionam capacidades de automação local, a proliferação da computação de borda que exige orquestração distribuída e mandatos de FinOps que impõem a otimização de custos em tempo real em ambientes de múltiplas nuvens.

Principais Conclusões do Relatório

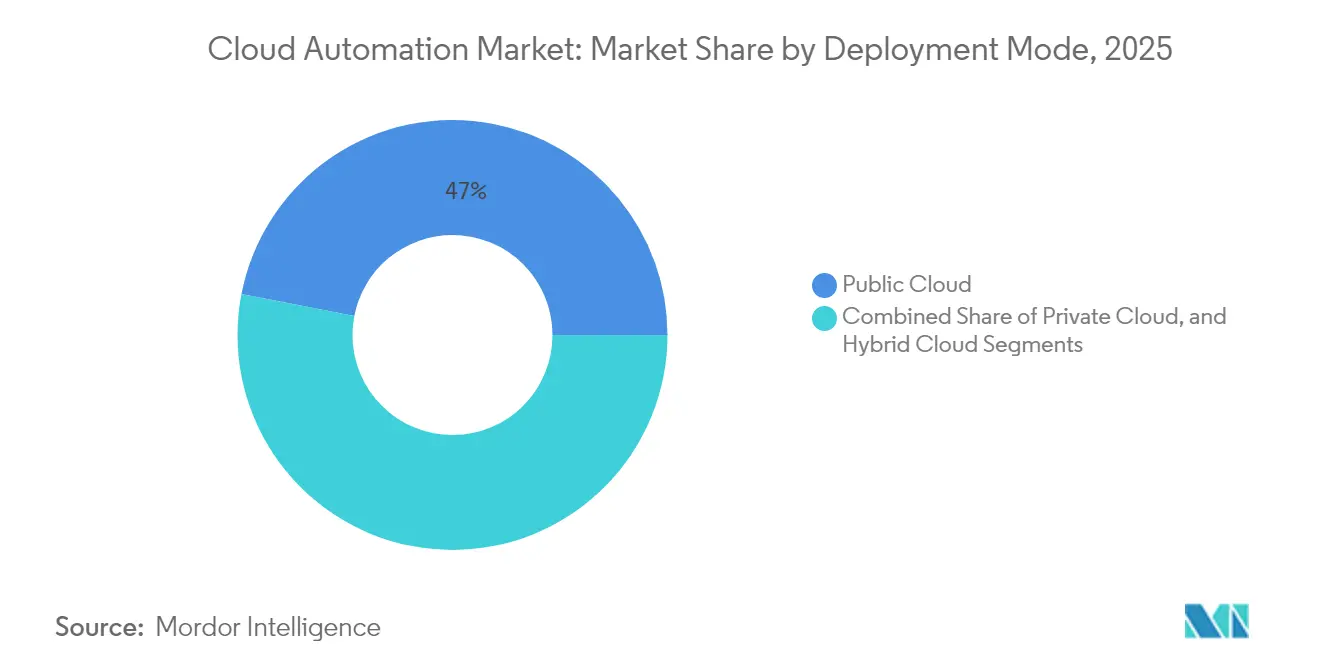

- Por modelo de implantação, a nuvem pública detinha 46,95% da participação do mercado de automação em nuvem em 2025, enquanto as nuvens híbridas devem avançar a um CAGR de 19,98% até 2031.

- Por setor de usuário final, TI e telecomunicações capturaram 26,35% do tamanho do mercado de automação em nuvem em 2025; a manufatura representa o subsegmento de crescimento mais rápido, com um CAGR de 20,52% de 2025 a 2031.

- Por porte da organização, as grandes empresas lideraram com 50,25% de participação na receita em 2025, enquanto as pequenas e médias empresas devem expandir a um CAGR de 20,08% até 2031.

- Por tipo de carga de trabalho/processo, o provisionamento de infraestrutura representou 37,05% do tamanho do mercado de automação em nuvem em 2025, e segurança e conformidade estão crescendo a um CAGR de 22,35%, superando os modelos locais.

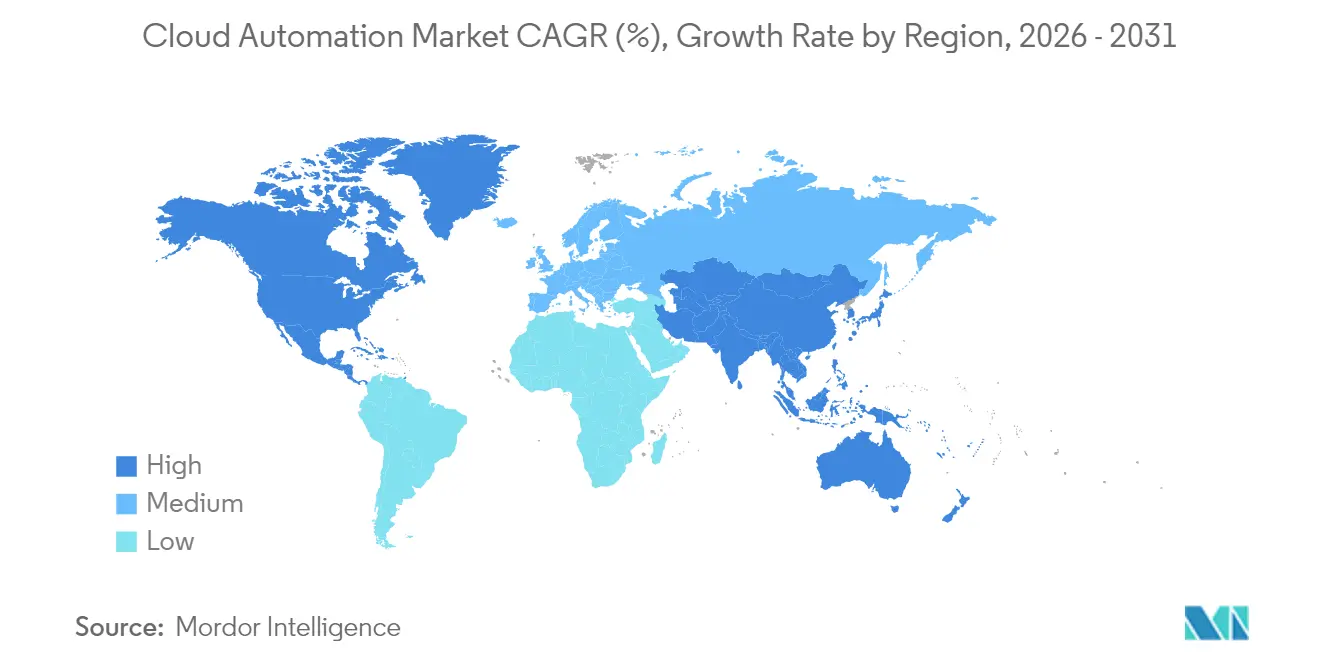

- Por geografia, a América do Norte controlava 32,75% da participação do mercado de automação em nuvem em 2025, e a Ásia-Pacífico avança a um CAGR de 20,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação em Nuvem

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Necessidade crescente de armazenamento de baixo custo e acesso mais rápido a dados | +3.2% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos gastos em pesquisa e desenvolvimento em conjuntos de ferramentas de automação nativas em nuvem | +2.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de arquiteturas de múltiplas nuvens e nuvens híbridas | +4.1% | Global | Curto prazo (≤ 2 anos) |

| Adoção de DevOps e CI/CD impulsionando o "tudo como código" | +3.6% | Global, com concentração em polos tecnológicos | Médio prazo (2 a 4 anos) |

| Automação de FinOps para governança de custos de nuvem em tempo real | +2.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Automação de borda para nuvem para micro data centers da Indústria 4.0 | +2.4% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Arquiteturas de Múltiplas Nuvens e Nuvens Híbridas

As estratégias de múltiplas nuvens e nuvens híbridas evoluíram além da mitigação de riscos para se tornarem diferenciais competitivos, com diversas empresas esperadas para operar em múltiplos provedores de nuvem até 2024. Essa mudança arquitetural impulsiona a demanda por plataformas de orquestração unificadas capazes de abstrair a complexidade da infraestrutura, mantendo a portabilidade e a flexibilidade das cargas de trabalho. A tendência se acelera à medida que as regulamentações de soberania de dados na União Europeia e na Ásia-Pacífico exigem capacidades de processamento localizadas, forçando as empresas a implantar estruturas de automação geograficamente distribuídas que possam gerenciar cargas de trabalho de forma contínua além das fronteiras soberanas.

Adoção de DevOps e CI/CD Impulsionando o "Tudo como Código"

À medida que as grandes empresas formam cada vez mais equipes de plataforma dedicadas, a engenharia de plataformas emerge como a estratégia dominante para escalar as práticas de DevOps. Essa evolução impulsionou uma demanda crescente por ferramentas de automação de autoatendimento, capacitando os desenvolvedores a provisionar infraestrutura, implantar aplicações e supervisionar políticas de segurança por meio de fluxos de trabalho orientados por código. Além disso, essa tendência está abrindo caminho para fornecedores de automação menores, que priorizam a melhoria da experiência do desenvolvedor. As organizações buscam ativamente essas alternativas ágeis, afastando-se das plataformas monolíticas tradicionais que frequentemente inibem a inovação e a agilidade.

Automação de FinOps para Governança de Custos de Nuvem em Tempo Real

A otimização de custos de nuvem passou de avaliações esporádicas para rotinas automatizadas e contínuas. Hoje, práticas como alertas de gastos em tempo real e redimensionamento dinâmico de recursos são a norma. As organizações que utilizam a automação de FinOps estão obtendo economias substanciais e ganhando perspectivas mais claras sobre o uso da nuvem. Essa evolução está impulsionando um aumento na demanda por plataformas especializadas. Essas plataformas não apenas se integram aos sistemas financeiros, mas também fornecem atribuição detalhada de custos em ambientes complexos de múltiplas nuvens.

Aumento dos Gastos em Pesquisa e Desenvolvimento em Conjuntos de Ferramentas de Automação Nativas em Nuvem

Apesar de enfrentar desafios mais amplos de mercado, o entusiasmo dos investidores por startups de automação em nuvem permanece robusto. Esse interesse persistente destaca uma forte crença na capacidade da automação de mitigar a escassez de competências e otimizar as operações. Além disso, os padrões de financiamento estão cada vez mais se voltando para soluções que democratizam a automação, tornando-a acessível para aqueles sem expertise técnica. Essa tendência ressalta uma mudança significativa em direção a interfaces de automação de baixo código e sem código.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Vulnerabilidades persistentes de privacidade e segurança | -2.1% | Global, com impacto elevado na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dívida técnica de infraestrutura legada | -1.8% | América do Norte e Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Obstáculos de conformidade regulatória transfronteiriça | -1.4% | Global, com concentração em setores altamente regulamentados | Longo prazo (≥ 4 anos) |

| Lacuna aguda de competências em programação de política como código | -2.3% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades Persistentes de Privacidade e Segurança

As plataformas de automação em nuvem enfrentam desafios de segurança crescentes à medida que a superfície de ataque se expande em ambientes de infraestrutura distribuída. O relatório da Cloud Security Alliance de 2024 documentou um aumento de 47% nos incidentes de segurança relacionados à automação, atribuídos principalmente a políticas de acesso mal configuradas e gerenciamento inadequado de credenciais.[1]Cloud Security Alliance, "Desafios e Soluções de Segurança em Automação", cloudsecurityalliance.org Essa vulnerabilidade gera hesitação entre empresas avessas ao risco, particularmente nos setores de serviços financeiros e saúde, onde os requisitos de conformidade regulatória exigem abordagens de tolerância zero a violações de segurança.

Lacuna Aguda de Competências em Programação de Política como Código

As organizações enfrentam desafios significativos na aquisição de talentos devido à expertise especializada exigida para linguagens de programação declarativas e ferramentas de automação de infraestrutura, bem como para a transição para estruturas de política como código. Essa escassez de competências não apenas retarda a adoção dessas estruturas, mas também eleva os custos de implementação. As organizações menores, em particular, enfrentam dificuldades adicionais, pois frequentemente carecem dos recursos financeiros e operacionais para investir em programas abrangentes de treinamento ou contratar profissionais experientes, restringindo ainda mais sua capacidade de implementar essas estruturas de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Impulsionam o Crescimento

A automação em nuvem híbrida lidera a trajetória de crescimento mais rápida, com um CAGR de 19,98% até 2031, apesar de a nuvem pública manter a maior participação de mercado, de 46,95%, em 2025. Essa divergência reflete a preferência estratégica das empresas por flexibilidade de carga de trabalho em detrimento de dependências de um único fornecedor, especialmente à medida que os requisitos de residência de dados se intensificam entre as jurisdições. A automação em nuvem pública se beneficia dos investimentos dos hiperescaladores em capacidades de otimização orientadas por inteligência artificial, enquanto os segmentos de nuvem privada atendem a casos de uso especializados que exigem segurança isolada ou desempenho de latência ultrabaixa.

O panorama dos modelos de implantação revela preferências regionais distintas, com empresas norte-americanas favorecendo a automação em nuvem pública por eficiência de custos, enquanto as organizações europeias priorizam abordagens híbridas para atender aos requisitos de conformidade com o RGPD. A automação em nuvem privada, embora represente o menor segmento, permanece relevante em setores altamente regulamentados, onde as preocupações com a soberania de dados superam as considerações de custo. A integração da computação de borda está cada vez mais diluindo as fronteiras tradicionais de implantação, criando uma demanda por plataformas de automação unificadas capazes de orquestrar cargas de trabalho em ambientes de infraestrutura diversificados.

Por Setor de Usuário Final: Manufatura Lidera a Aceleração

A manufatura emerge como o segmento de usuário final de crescimento mais rápido, com um CAGR de 20,52% até 2031, impulsionado por iniciativas da Indústria 4.0 que exigem automação em tempo real nos ambientes de produção. As implementações de fábricas inteligentes demandam capacidades de orquestração de borda para nuvem capazes de gerenciar milhares de dispositivos de IoT, mantendo tempos de resposta em milissegundos para sistemas de controle críticos. TI e telecomunicações mantêm a maior participação de mercado, de 26,35%, em 2025, beneficiando-se da adoção precoce de automação e dos contínuos requisitos de modernização de infraestrutura.

A adoção da automação na saúde está se acelerando à medida que as estruturas regulatórias evoluem para acomodar o processamento de dados de pacientes baseado em nuvem, com plataformas de automação em conformidade com a HIPAA registrando uma taxa de crescimento de 18,12% em 2025. Os segmentos de BFSI demonstram padrões de adoção cautelosos, priorizando a automação de segurança e conformidade em detrimento dos ganhos de eficiência operacional. A automação no varejo concentra-se na otimização da cadeia de suprimentos e na melhoria da experiência do cliente, enquanto outros setores exploram casos de uso específicos por vertical, que vão desde o gerenciamento de redes de energia até a coordenação de logística de transporte.

Por Porte da Organização: PMEs Impulsionam a Adoção Democrática

As pequenas e médias empresas aceleram a adoção da automação em nuvem a um CAGR de 20,08% até 2031, desafiando a suposição tradicional de que a automação requer recursos em escala empresarial. Esse crescimento reflete a democratização das capacidades de automação por meio de plataformas nativas em nuvem que eliminam investimentos iniciais em infraestrutura e oferecem modelos de precificação por escala de uso. Espera-se que as grandes empresas mantenham uma participação de mercado de 50,25% em 2025, aproveitando a automação para orquestração complexa de múltiplas nuvens e gerenciamento de conformidade em suas operações globais.

A tendência de aceleração das PMEs cria oportunidades para fornecedores de automação que visam experiências de implantação simplificadas e modelos específicos por setor. As grandes empresas concentram-se em estruturas de automação personalizadas que se integram à sua arquitetura empresarial existente, enquanto as PMEs priorizam soluções prontas para uso que entregam valor imediato sem exigir personalização extensiva. Essa bifurcação impulsiona a diferenciação da estratégia de produto, com fornecedores desenvolvendo ofertas distintas para os requisitos e restrições de recursos exclusivos de cada segmento de mercado.

Por Tipo de Carga de Trabalho/Processo: Automação de Segurança Cresce Rapidamente

A automação de segurança e conformidade registra o crescimento mais rápido, com um CAGR de 22,35% até 2031, refletindo o aumento das ameaças cibernéticas e o maior escrutínio regulatório em todos os setores. Essa aceleração decorre do reconhecimento pelas empresas de que os processos de segurança manuais não conseguem acompanhar o ritmo de desenvolvimento acelerado das aplicações nativas em nuvem, criando uma demanda por capacidades automatizadas de detecção de ameaças, resposta a incidentes e monitoramento de conformidade. O provisionamento de infraestrutura mantém a maior participação de mercado, de 37,05%, em 2025, servindo como a camada de base para todas as iniciativas de automação subsequentes.

A automação de implantação de aplicações se beneficia da maturidade do DevOps e da adoção de plataformas de orquestração de contêineres, enquanto a automação de monitoramento e gerenciamento de desempenho aborda os desafios de complexidade inerentes às arquiteturas de nuvem distribuídas. A convergência desses tipos de carga de trabalho cria oportunidades para plataformas de automação integradas capazes de gerenciar todo o ciclo de vida da aplicação, desde o provisionamento de infraestrutura até o monitoramento de segurança. A automação de conformidade regulatória, especialmente quando combinada com capacidades de aplicação de políticas orientadas por inteligência artificial, beneficia-se da capacidade de se adaptar a requisitos regulatórios em evolução sem intervenção manual.

Análise Geográfica

Espera-se que a América do Norte detenha uma participação de mercado de 32,75% em 2025, aproveitando sua infraestrutura de nuvem madura e a adoção precoce de estruturas de automação pelas empresas. A trajetória de crescimento da região reflete os investimentos dos hiperescaladores em capacidades de otimização orientadas por inteligência artificial e a proliferação de práticas de engenharia de plataformas entre as empresas da Fortune 500. As empresas canadenses, em particular, concentram-se na automação de nuvem híbrida para atender aos requisitos de residência de dados, mantendo a eficiência operacional transfronteiriça. O emergente setor manufatureiro do México impulsiona a demanda por soluções de automação da Indústria 4.0 que possam se integrar às cadeias de suprimentos norte-americanas, criando oportunidades para plataformas de automação especializadas voltadas para operações transfronteiriças.

O CAGR de 20,64% da região Ásia-Pacífico até 2031 a posiciona como o principal motor de crescimento para a adoção global de automação em nuvem. A ênfase da China em plataformas de nuvem domésticas impulsiona a demanda por ferramentas de automação capazes de operar dentro do ambiente regulatório único do país, enquanto o envelhecimento da força de trabalho do Japão acelera a adoção da automação em setores tradicionais. O setor de serviços de TI da Índia serve como um polo global de automação, com fornecedores domésticos desenvolvendo plataformas especializadas para mercados internacionais, ao mesmo tempo em que atendem aos requisitos sensíveis a custos das empresas locais. As economias do Sudeste Asiático se beneficiam de iniciativas de digitalização governamentais que determinam abordagens de nuvem em primeiro lugar para as operações do setor público.

A adoção de automação na Europa reflete o duplo foco da região em conformidade regulatória e soberania tecnológica, com o RGPD e as emergentes regulamentações de inteligência artificial moldando os critérios de seleção de plataformas. A iniciativa Industrie 4.0 da Alemanha impulsiona a demanda por automação manufatureira, enquanto o cenário regulatório pós-Brexit do Reino Unido cria oportunidades para plataformas de automação capazes de gerenciar a conformidade em múltiplas jurisdições. O compromisso da região com práticas tecnológicas sustentáveis favorece plataformas de automação que possam demonstrar benefícios ambientais mensuráveis por meio da utilização otimizada de recursos e melhorias na eficiência energética.

Cenário Competitivo

O mercado de automação em nuvem apresenta fragmentação moderada, criando oportunidades para plataformas especializadas voltadas para casos de uso específicos por vertical e tecnologias emergentes. Os hiperescaladores aproveitam suas vantagens de infraestrutura para oferecer capacidades de automação integradas, enquanto os fornecedores independentes de software concentram-se em soluções de melhor categoria capazes de operar em ambientes de múltiplas nuvens. A dinâmica competitiva favorece plataformas que possam demonstrar retorno claro sobre o investimento por meio da redução da sobrecarga operacional e da melhoria da velocidade de implantação, em vez de soluções repletas de recursos que aumentam a complexidade.

Os padrões de estratégia revelam abordagens distintas entre as categorias de fornecedores, com players estabelecidos enfatizando a consolidação de plataformas e capacidades de otimização orientadas por inteligência artificial, enquanto fornecedores emergentes visam segmentos de mercado mal atendidos por meio de estruturas de automação especializadas. Existem oportunidades de espaço em branco na orquestração de computação de borda, automação de segurança resistente a computação quântica e plataformas de gerenciamento de conformidade específicas por setor. A evolução do mercado em direção a metodologias de política como código cria vantagens competitivas para fornecedores capazes de simplificar fluxos de trabalho de automação complexos por meio de interfaces de usuário intuitivas e extensas bibliotecas de modelos, abordando a persistente lacuna de competências que restringe o crescimento do mercado.

Líderes do Setor de Automação em Nuvem

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft completou um ano da integração do Azure Automation com o GitHub Copilot, permitindo o provisionamento de infraestrutura e a criação de políticas em linguagem natural. Esse desenvolvimento representa um passo significativo em direção à democratização das capacidades de automação em nuvem para usuários não técnicos, potencialmente acelerando a adoção entre empresas menores que carecem de expertise especializada em automação.

- Setembro de 2025: A Amazon Web Services completou o primeiro aniversário do AWS Application Composer para Infraestrutura como Código, fornecendo capacidades de design visual de fluxo de trabalho para implantações complexas de múltiplos serviços. A plataforma atende à crescente demanda por interfaces de automação simplificadas, mantendo a flexibilidade necessária para implementações em escala empresarial.

- Setembro de 2025: A introdução do Google Cloud de recomendações de automação baseadas em Vertex AI no Google Cloud Operations, aproveitando o aprendizado de máquina para otimizar a alocação de recursos e o gerenciamento de custos em ambientes de múltiplas nuvens, completou um ano. Essa capacidade representa a convergência da inteligência artificial e da automação em nuvem, potencialmente remodelando a dinâmica competitiva.

- Julho de 2025: A Red Hat completou um ano da integração do OpenShift AI com o Ansible Automation Platform, permitindo a implantação e o gerenciamento automatizados de modelos de aprendizado de máquina em ambientes de nuvem híbrida. Esse desenvolvimento aborda a crescente interseção entre cargas de trabalho de IA/ML e os requisitos de automação em nuvem.

Escopo do Relatório Global do Mercado de Automação em Nuvem

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Varejo |

| Outros Setores de Usuário Final |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Provisionamento de Infraestrutura |

| Implantação de Aplicações |

| Segurança e Conformidade |

| Monitoramento e Gerenciamento de Desempenho |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Setor de Usuário Final | BFSI | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Varejo | |||

| Outros Setores de Usuário Final | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Tipo de Carga de Trabalho / Processo | Provisionamento de Infraestrutura | ||

| Implantação de Aplicações | |||

| Segurança e Conformidade | |||

| Monitoramento e Gerenciamento de Desempenho | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação em nuvem em 2026?

Espera-se que o mercado atinja USD 9,69 bilhões até 2026.

Qual é o tamanho atual do mercado de automação em nuvem em 2026?

Projeta-se que atinja USD 23,75 bilhões, registrando um CAGR de 19,64% entre 2026 e 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

A automação em nuvem híbrida é a mais rápida, avançando a um CAGR de 19,98% até 2031.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera o crescimento regional com um CAGR projetado de 20,64% até 2031.

Qual categoria de carga de trabalho está registrando a adoção mais rápida?

A automação de segurança e conformidade está crescendo na taxa mais rápida, com um CAGR de 22,35% até 2031.

Página atualizada pela última vez em: