Tamanho e Participação do Mercado de Finanças Islâmicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.10 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.46 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.70% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças Islâmicas por Mordor Intelligence

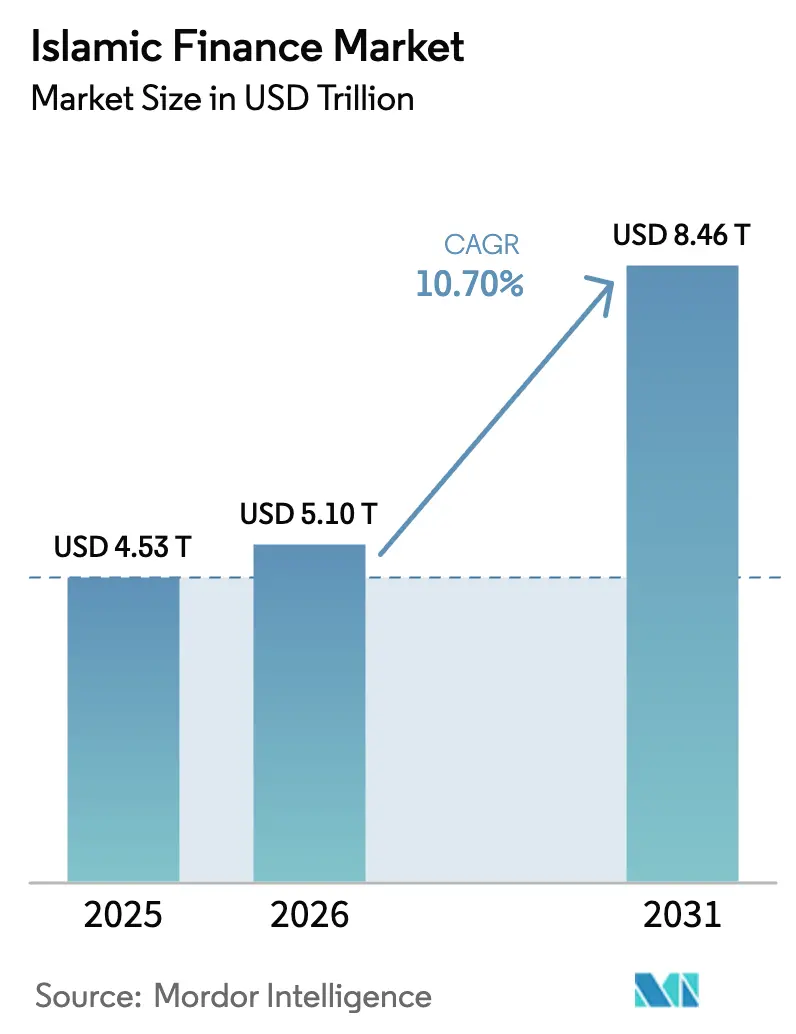

O tamanho do Mercado de Finanças Islâmicas tem projeção de USD 4,53 trilhões em 2025, USD 5,10 trilhões em 2026, e de atingir USD 8,46 trilhões até 2031, crescendo a um CAGR de 10,70% de 2026 a 2031.

Os valores de tamanho de mercado e CAGR estabelecem uma trajetória de crescimento clara, sustentada por mandatos de política, demanda crescente por ativos alinhados à Shariah e expansão dos canais de distribuição digital. Os padrões de novas emissões também reforçam o impulso, à medida que os sukuk vinculados a ESG ganham tração institucional e criam uma base de financiamento diversificada que se alinha aos mandatos de finanças climáticas. Os governos estão acelerando a transição com cronogramas de conversão e estratégias nacionais que elevam o banco islâmico e os mercados de capitais a prioridades de política. Projetos-piloto de tokenização, limites de investimento mais baixos e estruturas ESG padronizadas ampliam ainda mais o acesso e melhoram a transparência para investidores e emissores.

Principais Conclusões do Relatório

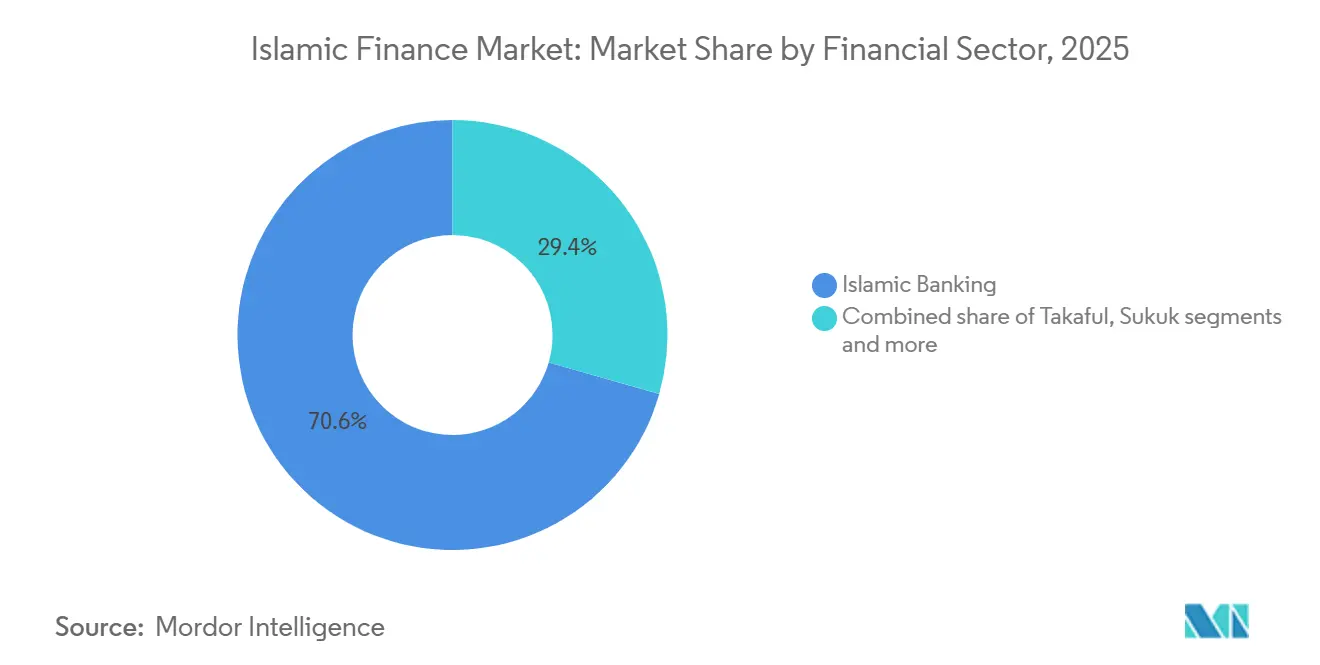

- Por setor financeiro, o banco islâmico liderou com 70,58% de participação de mercado em 2025, enquanto o takaful tem previsão de expansão a um CAGR de 12,80% até 2031.

- Por tipo de cliente, as empresas detinham uma participação de 58,13% em 2025, e os consumidores de varejo têm projeção de crescimento a um CAGR de 11,40% até 2031.

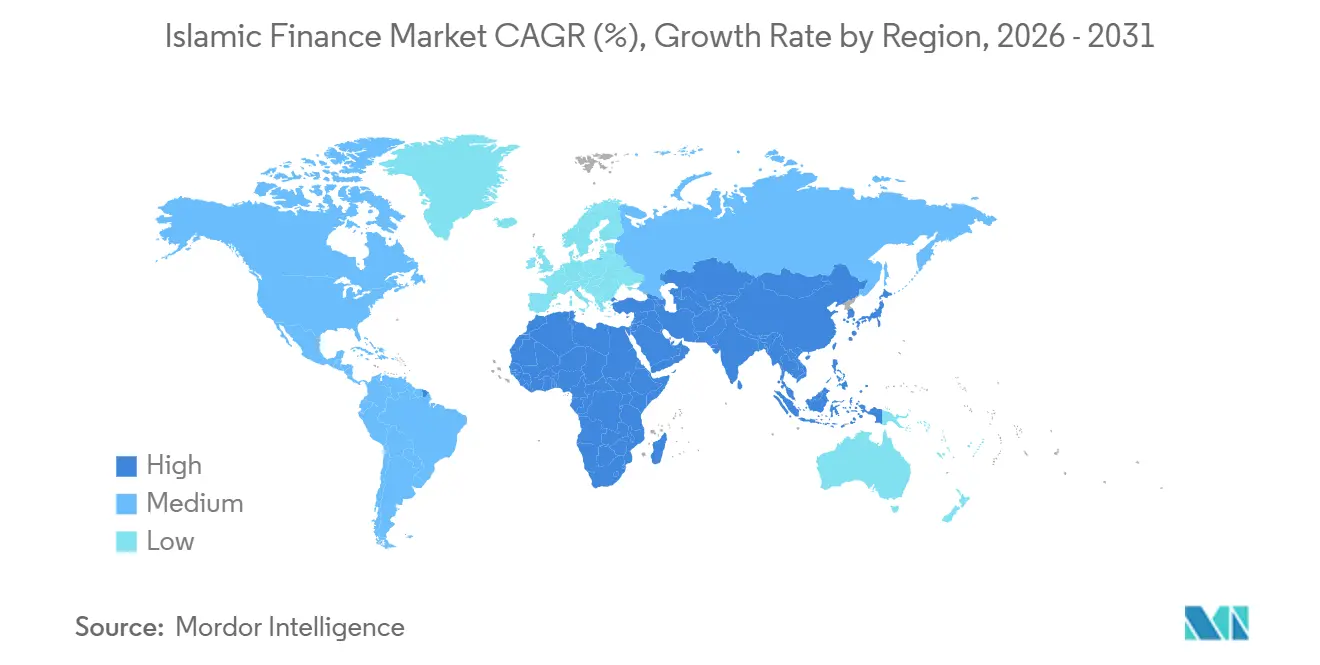

- Por geografia, o Oriente Médio e África responderam por 69,82% do mercado de finanças islâmicas em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 11,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Finanças Islâmicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Riqueza Muçulmana e Demanda por Produtos Compatíveis com a Shariah | +3.2% | Global, com ganhos iniciais na Malásia, Indonésia, Arábia Saudita e EAU | Médio prazo (2-4 anos) |

| Impulsos de Política Governamental e Harmonização Regulatória | +2.8% | Nacional, com impacto concentrado no Paquistão, EAU, Arábia Saudita e Indonésia | Curto prazo (≤ 2 anos) |

| Aumento na Emissão de Sukuk ESG/Verde | +2.1% | Global, liderado pelo CCG e Indonésia | Médio prazo (2-4 anos) |

| Plataformas Islâmicas de Tecnologia Financeira Transfronteiriças Abrindo Pools de Microinvestimento | +1.9% | Núcleo da APAC, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Sukuk Tokenizados Habilitados por Blockchain Reduzindo Custos de Emissão | +1.6% | Mercados do CCG com sandboxes regulatórios, mercados de capitais da Malásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Riqueza Muçulmana e Demanda por Produtos Compatíveis com a Shariah

A população muçulmana global de 2 bilhões em 2025 tem projeção de expansão para 2,8 bilhões até 2050; no entanto, o crescimento demográfico bruto mascara um catalisador mais sutil — o aumento da renda per capita nos países da Organização para a Cooperação Islâmica está elevando os gastos dos consumidores muçulmanos para USD 2,43 trilhões em 2023, criando uma classe média que vê a conformidade com a Shariah não como um diferencial premium, mas como uma expectativa básica[1]The Star, "Empowering Trade in Muslim Markets," The Star, www.thestar.com. Na Malásia, uma parcela significativa dos clientes de finanças islâmicas se identifica como não muçulmana, o que sinaliza que o apelo dos produtos agora se alinha a preferências ESG mais amplas, e não apenas à segmentação religiosa. A participação de varejo em programas de sukuk soberanos no Sudeste Asiático também demonstra uma base de investidores duradoura que retorna a cada ciclo de emissão. O mercado de finanças islâmicas observa esse padrão de adoção reforçado pelo onboarding digital e por opções de investimento de baixo valor que se adequam ao comportamento de poupança das coortes mais jovens. As alocações institucionais que aplicam critérios de exclusão a investimentos convencionais estão encontrando instrumentos compatíveis com a Shariah que atendem aos mandatos ESG padrão, o que melhora a liquidez e aprofunda os mercados secundários ao longo do tempo.

Impulsos de Política Governamental e Harmonização Regulatória

A intenção regulatória é agora um catalisador de crescimento visível para o mercado de finanças islâmicas, à medida que vários governos estabelecem metas explícitas de ativos e cronogramas de conversão que redirecionam o financiamento para canais da Shariah. O mandato parlamentar do Paquistão para eliminar o Riba até 2027 estabelece uma janela comprimida de conversão que reorienta as práticas de tesouraria e gestão de riscos nos credores incumbentes. A Estratégia de Finanças Islâmicas dos EAU 2025-2031 tem como meta AED 2,56 trilhões em ativos bancários e AED 660 bilhões em listagens de sukuk até 2031, incorporando as finanças islâmicas como um instrumento de diversificação da riqueza soberana, e não como uma oferta de nicho[2]IFSB, "Islamic Financial Services Industry Stability Report 2025," IFSB, ifsb.org . Outros mercados estão avançando na harmonização por meio de reformas legais e alinhamento de supervisão, o que reduz o atrito transfronteiriço e auxilia a distribuição de sukuk e produtos takaful. Os esforços pan-regionais na África Ocidental e em soberanos africanos selecionados também mostram sinais iniciais de coordenação que poderiam apoiar a escala e reduzir a complexidade de estruturação para o mercado de finanças islâmicas.

Aumento na Emissão de Sukuk ESG/Verde

Os sukuk ESG em circulação ultrapassaram USD 55 bilhões no final de setembro de 2025, com emissões acumuladas no ano de USD 13,5 bilhões estabelecendo um novo recorde anual; no entanto, a inflexão crítica reside na dinâmica de participação de mercado: os sukuk ESG reivindicaram mais de 40% de todas as emissões de títulos ESG de mercados emergentes (excluindo a China) nos primeiros nove meses de 2025, ante 18% em 2024 — uma velocidade que nenhuma outra classe de ativos de renda fixa igualou[3]Arab News, "ESG Sukuk Outstanding Surpasses $55 Billion," Arab News, www.arabnews.com. O alinhamento entre os princípios da Shariah e os objetivos ESG permite práticas de divulgação mais consistentes e a classificação de portfólios para mandatos institucionais. Orientações conjuntas sobre sukuk verdes, sociais e de sustentabilidade padronizam as estruturas e fortalecem a comparabilidade com os títulos ESG convencionais. Essa clareza incentiva mais emissores soberanos e financeiros a adotar formatos sustentáveis e aumenta o conjunto de ativos que atendem tanto às triagens ESG quanto às da Shariah.

Plataformas Islâmicas de Tecnologia Financeira Transfronteiriças Abrindo Pools de Microinvestimento

O mercado islâmico de tecnologia financeira expandiu-se de USD 138 bilhões em 2024 para uma trajetória projetada que supera USD 300 bilhões até 2027; no entanto, o elemento transformador não é a avaliação agregada, mas a democratização do acesso por meio de plataformas como a Wahed. O Ruya dos EAU obteve aprovação regulatória em abril de 2025 para oferecer ativos virtuais compatíveis com a Shariah, marcando a primeira instância de um banco islâmico recebendo autorização para produtos adjacentes a criptoativos — um precedente que borra a linha entre o banco islâmico tradicional e as finanças descentralizadas. O Banco Central do Bahrein licenciou a Rain e a CoinMENA como plataformas de criptoativos compatíveis com a Shariah, incorporando a jurisprudência islâmica nos protocolos de custódia e negociação em blockchain. A parceria do Bank Aladin Syariah com a Flip em agosto de 2025 lançou o Super Flip, concedendo a 15 milhões de usuários a capacidade de abrir contas poupança islâmicas dentro de um aplicativo de pagamentos — uma arquitetura de Banco como Serviço que contorna a expansão onerosa de agências. A dimensão transfronteiriça é igualmente disruptiva — o Nomo Bank do Boubyan atende clientes do Reino Unido digitalmente, e as empresas de tecnologia financeira agora somam mais de 512 globalmente, com projeções que superam 1.000 até 2027, fragmentando a participação de mercado das instituições incumbentes que dependem de infraestrutura física[4]Global Banking Finance Review, "Islamic Fintech's Global Rise: Innovation, Ethics and the Road Ahead," Global Banking Finance Review, www.globalbankingandfinance.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação dos Padrões da Shariah entre Jurisdições | -1.7% | Global, com divergência acentuada entre o Sudeste Asiático e o Oriente Médio | Médio prazo (2-4 anos) |

| Escassez de Estudiosos Certificados da Shariah e Profissionais de Risco | -1.3% | Global, particularmente desafiador na Malásia e nos hubs de tecnologia financeira do CCG | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Cibersegurança em Bancos Islâmicos Digitais e Empresas de Tecnologia Financeira | -1.1% | Global, com risco elevado em mercados de digitalização rápida, CCG e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Exposição ao Estresse Climático de Bancos Islâmicos com Ativos Intensivos no CCG | -0.8% | Mercados do CCG, com expansão para instituições com exposição ao CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação dos Padrões da Shariah entre Jurisdições

A jurisprudência divergente e as interpretações locais criam limites de triagem inconsistentes, tratamentos contratuais e elegibilidade de ativos, o que aumenta o custo da emissão e distribuição transfronteiriça. As mudanças propostas em torno da verdadeira propriedade de ativos nas estruturas de sukuk podem alterar o caráter semelhante à dívida de muitos instrumentos em circulação e podem afetar a precificação e o apetite dos investidores. A adoção desigual de padrões entre jurisdições resulta em conformidade seletiva, o que enfraquece os benefícios da harmonização e retarda a padronização de produtos. A Malásia e vários mercados do CCG mantêm estruturas distintas que refletem tradições jurídicas locais e prioridades de supervisão, o que complica a escalabilidade para programas globais. Emissores e investidores que navegam por múltiplos regimes incorrem em custos mais elevados de documentação e revisão jurídica do que nos mercados convencionais, o que restringe a base de investidores para o mercado de finanças islâmicas.

Vulnerabilidades de Cibersegurança em Bancos Islâmicos Digitais e Empresas de Tecnologia Financeira

As implantações digitais em canais móveis e online expandiram o acesso dos clientes, mas o risco cibernético é agora uma das principais preocupações operacionais para muitas instituições financeiras islâmicas. As instituições pesquisadas classificam a cibersegurança acima dos riscos tradicionais de crédito ou liquidez, destacando a necessidade de controles, monitoramento e capacidades de resposta mais robustos. A complexidade de integração, as lacunas na qualidade dos dados e os sistemas legados elevam a vulnerabilidade durante as migrações tecnológicas e expõem novas superfícies de ataque. As instituições menores enfrentam restrições de recursos que retardam a adoção de arquiteturas de confiança zero e detecção de ameaças em tempo real, o que pode enfraquecer a resposta a incidentes. Os reguladores e as associações do setor estão aumentando o foco em estruturas de supervisão para as finanças islâmicas digitais, mas a capacidade de implementação é desigual, e a conscientização sobre riscos ainda está evoluindo em vários mercados em rápida digitalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor Financeiro: O Takaful Supera o Crescimento do Setor Bancário

O banco islâmico comandou 70,58% do tamanho do mercado de finanças islâmicas em 2025, refletindo uma base de ativos que se expandiu nas principais geografias e agora sustenta a intermediação de crédito em nível nacional. O mercado de finanças islâmicas continua a ver os bancos atuarem como emissores âncora e principais canais de distribuição, enquanto o takaful emergiu como o segmento de crescimento mais rápido, com um CAGR de 12,80% projetado até 2031. As reformas do CCG que exigem cobertura nas linhas de automóvel e saúde, combinadas com novas licenças em mercados de fronteira, estão sustentando o crescimento das contribuições e ampliando o alcance para segmentos mal atendidos. Em vários mercados do CCG, os limites de capital regulatório estão moldando a dinâmica de consolidação, o que pode reduzir a fragmentação e aumentar a eficiência operacional para o mercado de finanças islâmicas. A profundidade da Malásia em takaful familiar e geral demonstra que o apoio político e a amplitude de produtos podem mudar as preferências de cobertura doméstica quando a conscientização e o acesso melhoram.

O mercado de finanças islâmicas se beneficia de uma combinação mais ampla de emissores soberanos, quase soberanos, financeiros e corporativos em 2024 e de uma participação crescente de colocações corporativas. Um muro de vencimentos de curto prazo, incluindo USD 105 bilhões com vencimento em 2025, está apoiando a atividade de refinanciamento e ancorando volumes primários estáveis. Os fundos islâmicos atingiram USD 308 bilhões em ativos sob gestão em 2024, embora a longa cauda de fundos pequenos aponte para desafios de escala e pressão sobre taxas. Os formatos negociados em bolsa e os canais de consultoria automatizada estão expandindo o acesso a produtos, e os projetos-piloto de tokenização indicam caminhos para reduzir os limites de investimento sem comprometer a governança da Shariah para o mercado de finanças islâmicas.

Por Tipo de Cliente: O Avanço Digital do Varejo Reduz a Liderança Corporativa

As empresas responderam por 58,13% da participação do mercado de finanças islâmicas em 2025, refletindo uma composição de crédito liderada por capital de giro, financiamento ao comércio e crédito relacionado à infraestrutura. Os volumes de sukuk corporativos se expandiram desde 2020 e agora oferecem uma alternativa competitiva aos empréstimos sindicalizados em múltiplos mercados. Pesquisas com grandes empresas indicam que muitos emissores de primeira viagem são motivados por precificação, alinhamento ESG e novo acesso a investidores, e não por experiência prévia com produtos islâmicos. Isso é mais visível em setores com fluxos de caixa lastreados em ativos e garantias tangíveis, onde as estruturas da Shariah se alinham bem às necessidades de financiamento de projetos e cadeias de suprimentos. Esses fatores estão consolidando a demanda corporativa, enquanto a melhoria das práticas de divulgação e a educação dos investidores ampliam o apelo do mercado de finanças islâmicas para uma base mais ampla de tesoureiros e diretores financeiros.

Os consumidores de varejo são o grupo de clientes de crescimento mais rápido, expandindo-se a um CAGR de 11,40% até 2031, à medida que altas taxas de transações móveis e online se tornam padrão nos principais bancos. Propostas digitais nativas, integrações de Banco como Serviço e recursos de microinvestimento atraem usuários mais jovens que preferem onboarding simplificado e valores de entrada baixos. Os modelos de consultoria automatizada e os produtos negociados em bolsa estão construindo novas bases de investidores de varejo para sukuk e fundos islâmicos, o que eleva o conjunto de poupanças de longo prazo para o mercado de finanças islâmicas. As vantagens de custo de atendimento nos canais digitais sustentam a economia unitária que pode melhorar os perfis de retorno mesmo com a concorrência deslocando a precificação em categorias de varejo selecionadas.

Análise Geográfica

O Oriente Médio e África detinham 69,82% da base global em 2025, e os mercados do CCG responderam por uma parcela significativa do crescimento de ativos, à medida que os programas nacionais se apoiaram em sukuk e crédito compatível com a Shariah. A Arábia Saudita possui um dos mais altos níveis de penetração do banco islâmico, sustentado por pipelines estáveis de emissão soberana e de agências que reforçam a profundidade do mercado. Catar, Kuwait e Bahrein mantêm posições sólidas no banco islâmico e estão construindo sandboxes de tecnologia financeira e laboratórios de ativos digitais que apoiam a experimentação em custódia e tokenização. Omã e Egito mostram impulso com crescimento de dois dígitos em ativos islâmicos e volumes crescentes de transações, embora a penetração permaneça abaixo dos líderes regionais. A África Subsaariana tem uma presença crescente de bancos e janelas em muitas jurisdições, mas a maioria das instituições permanece em escala reduzida e depende de apoio político e parcerias multilaterais para ampliar o alcance no mercado de finanças islâmicas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,20% para o tamanho do mercado de finanças islâmicas até 2031, com Indonésia, Malásia e Paquistão ditando o ritmo. A Malásia combina mercados de capitais profundos com uma alta participação de financiamento da Shariah e sinalizou sua intenção de expandir o acesso ao varejo por meio de lotes tokenizados. A Indonésia se estabeleceu como um soberano de referência para sukuk verdes, o que atrai mandatos focados em ESG da Europa e de outras regiões, ao mesmo tempo em que constrói uma base de investidores de varejo doméstica. O cronograma de conversão do Paquistão introduz desafios de execução, mas também cria um roteiro que poderia reconfigurar a estrutura do mercado e acelerar a inovação de produtos. As abordagens bancárias digitais nativas da região e as taxas de adoção de dispositivos móveis apoiam o crescimento contínuo do varejo para o mercado de finanças islâmicas.

A Europa e o Resto do Mundo contribuem com participações menores, mas carregam peso estratégico por meio de listagens e especialização. O Reino Unido opera cinco bancos islâmicos independentes e múltiplas janelas, enquanto a Bolsa de Valores de Londres captura uma participação líder nas listagens de sukuk em moeda forte. O crescimento do varejo tem sido sólido à medida que os canais digitais expandem o acesso a produtos e se alinham às tendências de investimento ético entre comunidades diversas. Os vínculos de tecnologia financeira transfronteiriços estão expandindo o número de plataformas e provedores que operam em novos corredores e habilitam soluções islâmicas de poupança e investimento. As parcerias entre agências regionais e organismos internacionais de padronização estão construindo estruturas harmonizadas que podem reduzir o atrito e melhorar a escala para as finanças islâmicas.

Cenário Competitivo

A concentração de mercado é bifurcada por geografia e escala, com os cinco principais mercados controlando a maioria dos ativos globais, enquanto mais de 1.980 instituições operam em mais de 90 jurisdições. Essa estrutura deixa uma longa cauda de players de pequeno e médio porte que enfrentam custos crescentes de tecnologia e conformidade. Os bancos líderes estão deslocando o foco da expansão de agências para a transformação digital e o acesso a investimentos de baixo valor que abrem sukuk e fundos para usuários de varejo. A integração ESG e a tokenização são agora temas predominantes entre os líderes de mercado, o que melhora a transparência e amplia o alcance de distribuição para o mercado de finanças islâmicas. A consolidação regional continua onde os requisitos de capital e as economias de escala favorecem fusões ou alianças estratégicas.

A adoção de tecnologia é um diferencial fundamental, à medida que as instituições implantam plataformas inteligentes de sukuk e emissão tokenizada para reduzir custos e prazos de liquidação. A redução dos tamanhos mínimos de subscrição de limites institucionais para níveis acessíveis ao varejo está deslocando a base de investidores e elevando o potencial de liquidez no mercado secundário. Os organismos de padronização e as utilidades de mercado demonstraram provas de conceito de sukuk tokenizados para investidores institucionais, o que apoia a prontidão operacional para uma implantação mais ampla. As iniciativas de acesso ao varejo de bolsas e reguladores também estão criando caminhos para microinvestimentos que podem acelerar a participação doméstica. Esses movimentos apoiam um reequilíbrio mais amplo do mercado de finanças islâmicas em direção ao crescimento habilitado digitalmente.

As parcerias multilaterais estão expandindo a base de financiamento para crédito privado e financiamento de infraestrutura que se alinham às estruturas da Shariah lastreadas em ativos. Os programas que mobilizam capital público e privado para micro, pequenas e médias empresas visam direcionar uma parcela maior do financiamento para setores produtivos. A cooperação regulatória transfronteiriça também está avançando na África Ocidental e em outras regiões, o que pode agilizar o licenciamento e a governança para novos entrantes. Esses modelos colaborativos reforçam a orientação internacional do mercado de finanças islâmicas e reduzem a dependência de ciclos de demanda de um único país. As instituições que tratam a conformidade como um objetivo restrito correm o risco de ceder terreno a desafiantes digitais nativos que operam com custos estruturais mais baixos e se adaptam mais rapidamente à padronização.

Líderes do Setor de Finanças Islâmicas

Al Rajhi Bank

Dubai Islamic Bank

Kuwait Finance House

Qatar Islamic Bank

Maybank Islamic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Arábia Saudita aprovou seu Plano Anual de Captação para 2026, totalizando SAR 217 bilhões (~USD 58 bilhões), delineando a emissão de dívida soberana (incluindo títulos e sukuk) para cobrir o déficit orçamentário projetado e as obrigações de vencimento de dívida, ao mesmo tempo em que aprofunda seus mercados de capitais locais.

- Dezembro de 2025: O Sammilito Islami Bank PLC (o maior banco islâmico estatal de Bangladesh) iniciou oficialmente as operações após a fusão de cinco bancos islâmicos problemáticos (EXIM Bank, First Security Islami Bank, Global Islami Bank, Social Islami Bank, Union Bank), consolidando ativos e estabilizando o setor bancário islâmico.

- Outubro de 2025: O Banco Islâmico de Desenvolvimento captou EUR 500 milhões por meio de uma emissão de sukuk verde de referência de cinco anos sob sua estrutura aprimorada de finanças sustentáveis, alcançando forte demanda dos investidores e sobresubscrição, apoiando o financiamento compatível com a Shariah alinhado ao ESG.

- Maio de 2025: O Gabinete dos EAU aprovou a Estratégia Nacional para Finanças Islâmicas e a Indústria Halal, com o objetivo de expandir significativamente a escala do setor — incluindo o aumento dos ativos bancários islâmicos para AED 2,56 trilhões e o impulso às emissões de sukuk para mais de AED 660 bilhões até 2031.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de finanças islâmicas como o valor agregado de ativos, passivos e serviços baseados em comissões que obtêm aprovação de um conselho de supervisão Sharia reconhecido, abrangendo depósitos e empréstimos bancários islâmicos, sukuk em circulação, contribuições takaful, fundos de investimento conformes com a Sharia, e outras instituições financeiras islâmicas licenciadas. De acordo com a Mordor Intelligence, os valores são reportados em dólares norte-americanos correntes e abrangem mais de setenta jurisdições.

Exclusões do Âmbito: Excluímos tokens criptográficos não regulamentados que carecem de certificação Sharia formal, bem como círculos informais de empréstimo entre pares.

Visão Geral da Segmentação

- Por Setor Financeiro

- Banco Islâmico

- Takaful (Seguro Islâmico)

- Sukuk (Títulos Islâmicos)

- Fundos Islâmicos

- Outras Instituições Financeiras Islâmicas (OIFIs)

- Por Tipo de Cliente

- Consumidores de Varejo

- Empresas

- Por Região

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Kuwait

- Bahrein

- Omã

- Egito

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

- Malásia

- Indonésia

- Paquistão

- Bangladesh

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Restante da Europa

- Resto do Mundo

- Oriente Médio e África

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas estruturadas com académicos Sharia, responsáveis de tesouraria em bancos do GCC e do Sudeste Asiático, e fundadores de fintech islâmica, com o objetivo de validar práticas de certificação, alterações na composição de ativos e cronogramas de lançamento de produtos. Inquéritos de acompanhamento junto de investidores institucionais e gestores takaful aperfeiçoaram os pressupostos relativos ao tamanho médio dos tickets e aos fatores de crescimento regionais.

Investigação Documental

Compilámos indicadores macroeconómicos, estatísticas bancárias e boletins do mercado de capitais islâmico provenientes de fontes como o Islamic Financial Services Board, o IMF Financial Access Survey e prospetos nacionais de sukuk. Contexto adicional sobre a adoção de fintech e os pipelines de sukuk ESG foi recolhido a partir de revistas académicas de referência, diários de negócios conceituados e relatórios monetários de bancos centrais. A nossa equipa recorreu igualmente ao Dow Jones Factiva para registos de empresas e ao Questel para tendências de patentes em liquidação baseada em blockchain. Esta listagem é ilustrativa; muitas outras referências informaram a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

O nosso modelo parte de uma reconstrução de ativos de cima para baixo, construída a partir de janelas islâmicas de bancos centrais, registos de sukuk e prémios brutos subscritos de takaful. Em seguida, corrobora os totais com agregações de balanços por amostragem e análise de spread médio. Variáveis-chave como o crescimento da população muçulmana, a liquidez indexada ao preço do petróleo, o volume de emissão transfronteiriça de sukuk, a penetração de contas digitais e os buffers de capital regulatório alimentam uma regressão multivariada com análise de cenários. Verificações junto de fornecedores de baixo para cima corrigem eventuais lacunas, especialmente em jurisdições emergentes onde a divulgação de informação permanece escassa.

Ciclo de Validação de Dados e Atualização

Os resultados modelados passam por três revisões de analistas, em que limiares de variância desencadeiam o recontacto de fontes de campo. Os relatórios são atualizados anualmente, e eventos extraordinários, como alterações políticas significativas ou episódios de incumprimento de grande escala, conduzem a atualizações intercalares. Uma revisão final por parte de um analista garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Base de Referência de Finanças Islâmicas da Mordor Inspira Confiança no Mercado

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes categorias de ativos, convertem moedas em datas distintas e atualizam os modelos em intervalos irregulares.

Os principais fatores de divergência incluem se os sukuk são registados ao valor nominal ou de mercado, se os pools de mudarabah extrapatrimoniais são contabilizados, e como o rendimento de comissões relacionado com fintech é imputado antes de o crescimento ser capitalizado.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,47 Bln (2025) | Mordor Intelligence | |

| USD 5,98 Bln (2024) | Global Consultancy A | Combina janelas islâmicas de bancos convencionais e aplica médias cambiais de final de ano que inflacionam os totais. |

| USD 5,00 Bln (2025) | Trade Journal B | Omite ativos de takaful familiar e utiliza um único fator de crescimento sem validação granular por produto. |

A comparação demonstra que os analistas da Mordor fundamentam as previsões em registos regulatórios verificáveis, reconciliam o detalhe ao nível do produto e atualizam os dados pouco após a publicação dos resultados fiscais, proporcionando aos decisores uma base de referência equilibrada e transparente que pode ser rastreada e replicada.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de finanças islâmicas até 2031?

O mercado de finanças islâmicas atingiu USD 6,10 trilhões em 2026 e tem projeção de crescimento a um CAGR de 11,56% para USD 10,54 trilhões até 2031.

Qual região lidera em participação e qual cresce mais rapidamente até 2031 no mercado de finanças islâmicas ?

Qual região lidera em participação e qual cresce mais rapidamente até 2031 no mercado de finanças islâmicas?

Qual categoria de setor financeiro está se expandindo mais rapidamente dentro das finanças islâmicas?

O takaful é o setor financeiro de crescimento mais rápido, com projeção de CAGR de 14,92% até 2031, enquanto o banco islâmico permanece o maior em participação.

Como os sukuk ESG estão moldando a demanda dos investidores em finanças islâmicas?

Os sukuk ESG estão atraindo forte sobresubscrição e se beneficiam de orientações padronizadas que se alinham às triagens ESG dos investidores, o que melhora a liquidez e a divulgação.

Qual papel a tokenização desempenhará na expansão do acesso aos sukuk?

Os projetos-piloto de tokenização e as plataformas inteligentes de sukuk estão reduzindo os limites de investimento, habilitando o acesso ao varejo e visando uma liquidação mais rápida com maior transparência.

Quais são os principais riscos operacionais que os bancos islâmicos digitais e as empresas de tecnologia financeira enfrentam?

A cibersegurança ocupa o topo dos riscos operacionais devido à complexidade de integração e às lacunas na qualidade dos dados, o que exige controles mais robustos e estruturas de supervisão consistentes.

Página atualizada pela última vez em: