Tamanho e Participação do Mercado de Suplementos para Saúde Ocular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

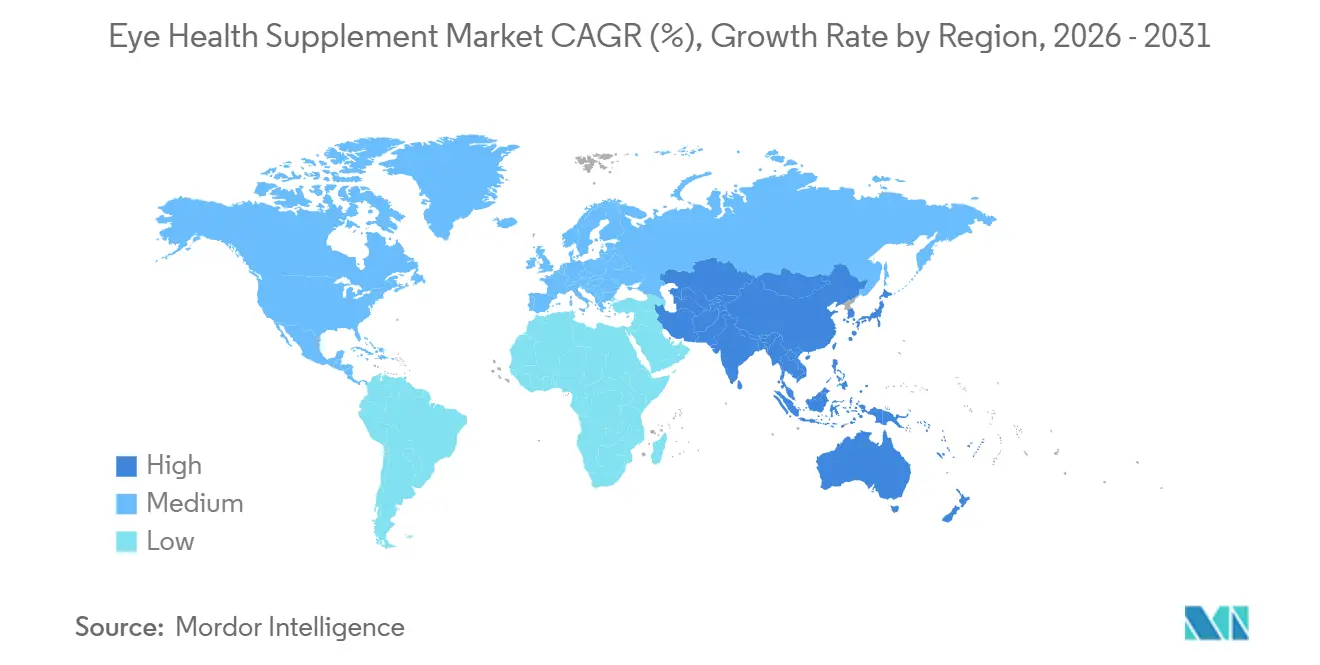

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos para Saúde Ocular por Mordor Intelligence

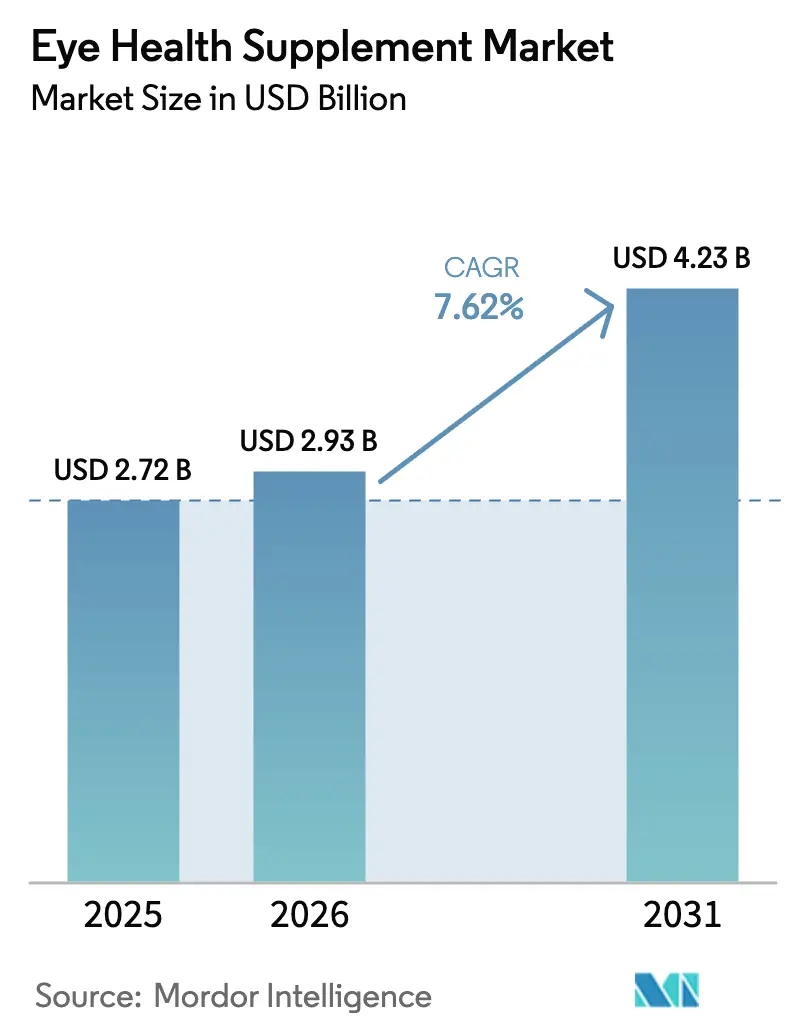

O tamanho do Mercado de Suplementos para Saúde Ocular foi avaliado em USD 2,72 bilhões em 2025 e estima-se que cresça de USD 2,93 bilhões em 2026 para atingir USD 4,23 bilhões até 2031, a uma CAGR de 7,62% durante o período de previsão (2026-2031).

A inovação em ingredientes, liderada por carotenoides combinados com ácidos graxos ômega-3, está ampliando a base de consumidores ao demonstrar uma redução de 18% na progressão da atrofia geográfica em pacientes com degeneração macular relacionada à idade (DMRI) ao longo de 24 meses. Os formatos de gomas e mastigáveis estão atraindo novos usuários para rotinas preventivas após a encapsulação com pectina ter elevado a biodisponibilidade de carotenoides a 87% das cápsulas softgel, eliminando alérgenos de gelatina. Os canais de assinatura direto ao consumidor (DTC) estão reduzindo os custos de aquisição em 34% e fidelizando compradores em ciclos de reabastecimento de 90 dias, um padrão que está redistribuindo os lucros da categoria em favor de marcas online ágeis. Choques de oferta nas pescarias de anchovas peruanas restringiram a disponibilidade de DHA e EPA de origem marinha, mas alternativas de microalgas com paridade de custo agora permitem preços acessíveis ao mercado de massa sem o risco de mercúrio.

Principais Conclusões do Relatório

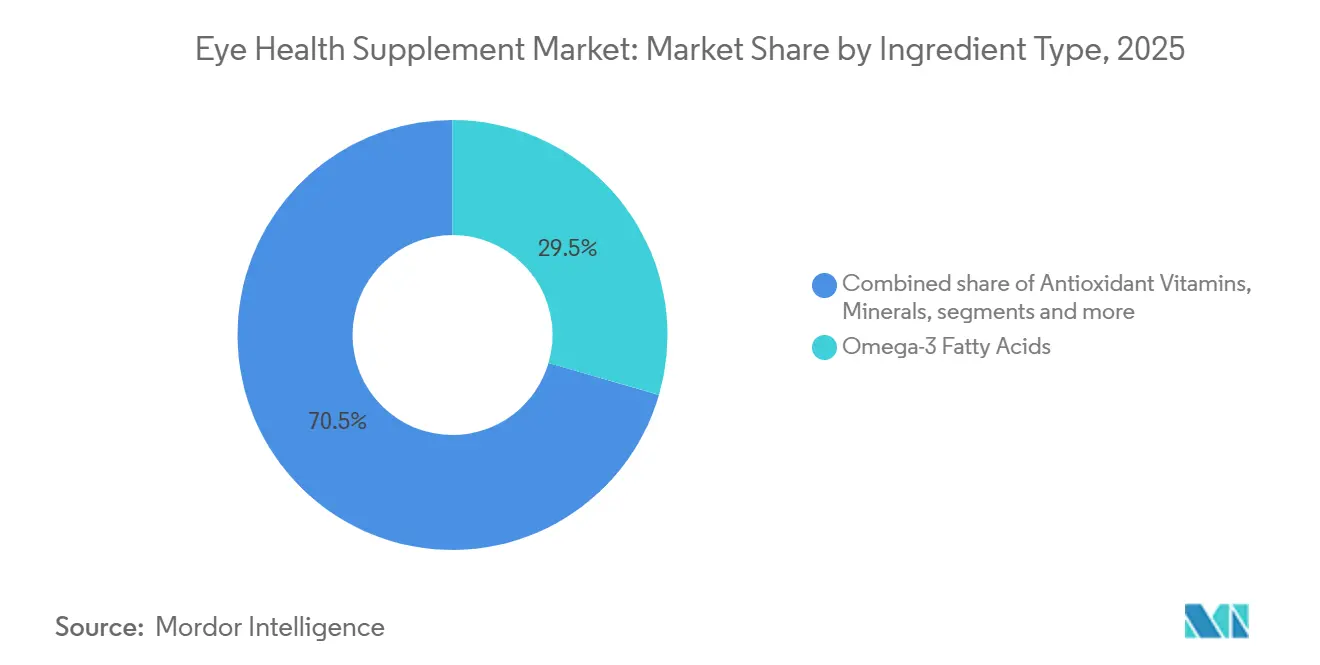

- Por tipo de ingrediente, os ácidos graxos ômega-3 lideraram com 29,55% da participação do mercado de suplementos para saúde ocular em 2025, enquanto os carotenoides devem se expandir a uma CAGR de 9,85% até 2031.

- Por forma, as cápsulas softgel detinham 45,53% do tamanho do mercado de suplementos para saúde ocular em 2025, enquanto as gomas e mastigáveis avançam a uma CAGR de 10,75% durante o período de previsão.

- Por indicação, a DMRI representou 39,15% da receita em 2025, mas a progressão da miopia deve crescer a uma CAGR de 10,82%.

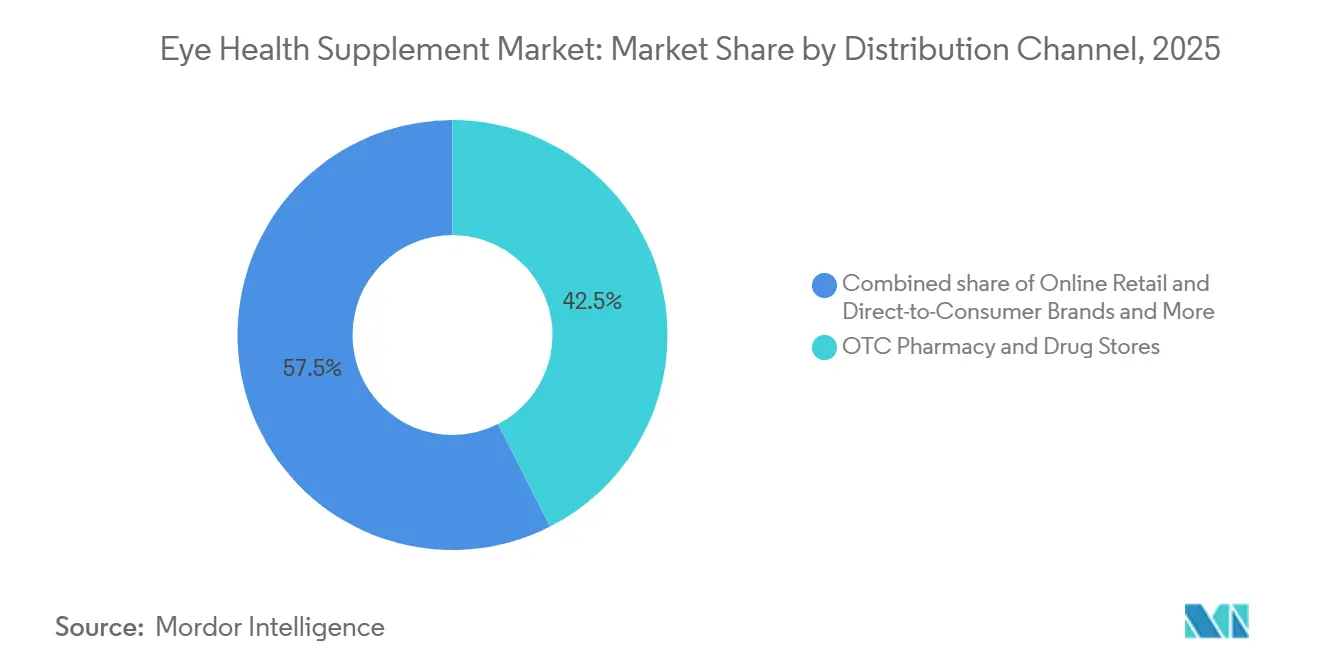

- Por canal de distribuição, farmácias e drogarias responderam por 42,52% da receita em 2025, enquanto o varejo online e as marcas DTC devem crescer a uma CAGR de 12,12% até 2031.

- Por faixa etária, os adultos representaram 60,54% do tamanho do mercado de suplementos para saúde ocular em 2025, enquanto o segmento pediátrico deve registrar uma CAGR de 9,32% no período 2026-2031.

- Por geografia, a América do Norte capturou 36,62% da receita em 2025, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido, com uma CAGR de 8,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suplementos para Saúde Ocular

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças oculares associadas à síndrome metabólica | +1.8% | Global, com concentração no Sul da Ásia e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de uma mentalidade de saúde preventiva entre a Geração Z e os Millennials | +1.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento do autocuidado ocular por meio de nutracêuticos no comércio eletrônico | +1.6% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Validação clínica de formulações sinérgicas de carotenoides + ômega-3 | +1.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Avanços no custo do DHA/EPA de microalgas viabilizando preços para o mercado de massa | +0.9% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Vencimento de patentes impulsionando extensões de linha de vitaminas oculares enriquecidas | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Oculares Associadas à Síndrome Metabólica

A incidência de retinopatia diabética acompanha os níveis de hemoglobina A1c acima de 7,5%, um limiar ultrapassado por 58% dos diabéticos diagnosticados nos Estados Unidos em 2024[1]Centros de Controle e Prevenção de Doenças, "Relatório Nacional de Estatísticas sobre Diabetes, 2024," cdc.gov. A prevalência urbana da Índia atingiu 17,6%, o que representa 14,2 milhões de indivíduos afetados que frequentemente não têm acesso ao tratamento a laser, deixando a suplementação como medida provisória. Os produtos combinados que misturam ômega-3 e coenzima Q10 cresceram 34% em 2024-2025, pois as comorbidades da síndrome metabólica intensificam o estresse oxidativo retiniano. Os padrões de cuidado de 2025 da Associação Americana de Diabetes recomendam triagem retiniana anual no momento do diagnóstico, endossando indiretamente a adoção precoce de suplementos. A demanda por suplementos, portanto, aumenta nas cidades de médio porte, onde a densidade de oftalmologistas permanece abaixo de um por 100.000 habitantes, preenchendo uma lacuna evidente no atendimento.

Adoção de uma Mentalidade de Saúde Preventiva entre a Geração Z e os Millennials

Consumidores com idades entre 25 e 40 anos representaram 41% das compras em 2025, com a exposição diária a telas com média de 11 horas durante o trabalho remoto. A transparência dos ingredientes é importante; 68% pagarão um prêmio de 25% por rótulos certificados pela NSF[2]Conselho de Nutrição Responsável, "Pesquisa de Consumidores sobre Suplementos Alimentares 2024," crnusa.org. As redes sociais amplificaram a demanda — as hashtags de saúde ocular no TikTok acumularam 2,3 bilhões de visualizações em 2024, e o conteúdo de influenciadores impulsionou 29% das primeiras compras. As gomas capturaram 18% dos gastos desse grupo etário, contra 9% dos baby boomers, demonstrando preferências de sabor que moldam os formatos de produtos. A adoção precoce de luteína e zeaxantina antes do aparecimento de sintomas diferencia esse grupo demográfico dos mais velhos, que iniciam a suplementação somente após o diagnóstico.

Aumento do Autocuidado Ocular por Meio de Nutracêuticos no Comércio Eletrônico

As marcas DTC reduziram os custos de aquisição de clientes para USD 18 em 2025 ao segmentar consultas de pesquisa precisas, abaixo dos USD 27 em 2023. Os modelos de assinatura triplicam o valor do ciclo de vida em relação aos compradores de compra única, ao mesmo tempo que permitem descontos de 15% que ainda protegem margens brutas de 38%. As vendas na Amazon expandiram 31% em 2024, com produtos de marca própria usando perfis AREDS2 com preços equivalentes à metade das marcas tradicionais. Os portais de tele-optometria convertem 14% dos exames virtuais em vendas de suplementos ao combinar recomendações personalizadas com checkout em um clique. As zonas regulatórias cinzentas em torno das alegações de estrutura-função em listagens de comércio eletrônico permitem que 63% dos principais vendedores sugiram benefícios para doenças sem aprovação prévia da FDA, acelerando o crescimento do canal online.

Validação Clínica de Formulações Sinérgicas de Carotenoides + Ômega-3

O acompanhamento de 10 anos do AREDS2 mostrou que a adição de 1 grama de EPA/DHA a 10 mg de luteína e 2 mg de zeaxantina reduziu a progressão para DMRI avançada em 26%. A coencapsulação elevou a biodisponibilidade combinada em 34%, ao mesmo tempo que protegia contra a oxidação durante o armazenamento em prateleira. A EFSA confirmou uma alegação de manutenção da visão para luteína e zeaxantina em 2024, permitindo mensagens direcionadas nos mercados da UE. No entanto, 41% das SKUs comerciais de 2025 continham doses de carotenoides subterapêuticas abaixo de 6 mg, comprometendo a eficácia no mundo real. As marcas que se alinham com as proporções validadas se diferenciam tanto em eficácia quanto em confiança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Controvérsia científica sobre a eficácia dos suplementos e falta de reembolso | -0.9% | Global, com impacto particular na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade de preços dos principais insumos de ômega-3 de origem marinha | -0.7% | Global, oferta concentrada no Peru e na Noruega | Curto prazo (≤ 2 anos) |

| Produtos falsificados e adulterados corroendo a confiança do consumidor | -0.6% | Global, agudo na Ásia-Pacífico e nos canais online | Médio prazo (2-4 anos) |

| Regras rigorosas de novos alimentos transfronteiriços para carotenoides em altas doses | -0.5% | Europa, Ásia-Pacífico (China, Índia), com repercussão nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controvérsia Científica sobre a Eficácia dos Suplementos e Falta de Reembolso

Uma revisão Cochrane de 2024 com 19 ensaios não relatou benefício significativo da luteína ou zeaxantina contra a progressão da catarata, reduzindo o endosso dos médicos. O Medicare Parte D continuou a excluir os suplementos oculares dos formulários em 2025, classificando-os como produtos de bem-estar. Os custos diretos ao paciente desencorajaram 34% dos pacientes com DMRI de iniciar a suplementação, de acordo com uma pesquisa da Academia Americana de Oftalmologia. Os oftalmologistas citam as regras permissivas de estrutura-função da FDA como enganosas, pois os produtos podem alegar suporte ocular sem comprovação prévia de eficácia no mercado. Sem o apoio dos pagadores, as empresas farmacêuticas evitam as vias de prescrição de grau farmacêutico, limitando a inovação além das fórmulas de venda livre.

Volatilidade de Preços dos Insumos de Ômega-3 de Origem Marinha

Os desembarques de anchovas peruanas caíram 29% em 2024 após o El Niño ter perturbado a desova, elevando os preços do óleo de peixe bruto para USD 2.850 por tonelada no terceiro trimestre de 2024. Os aumentos de arenque e cavala noruegueses atenderam apenas 62% da demanda de grau farmacêutico, mantendo a oferta restrita. As marcas que dependem exclusivamente do óleo de anchova viram o custo dos produtos vendidos saltar 19% em relação ao ano anterior, forçando cortes de dosagem que arriscam a reação dos consumidores. Os futuros para entrega em 2026 a USD 2.950 por tonelada sugerem pressão persistente, pois os modelos climáticos preveem a continuação do El Niño até meados de 2027. Os formuladores que misturam DHA de algas parcialmente isolaram as margens, mas a restrição ainda reduz as projeções de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Carotenoides Ampliam o Potencial de Crescimento

Os ácidos graxos ômega-3 comandaram 29,55% da receita em 2025, mas os carotenoides devem entregar a CAGR mais rápida de 9,85%, pois o aumento dos escores de pigmento macular se correlaciona diretamente com ganhos de acuidade visual de 0,12 logMAR em casos iniciais de DMRI. O preço da luteína de alta pureza — USD 180 por quilograma em 2025 — ajuda as marcas próprias a competir enquanto ainda financiam testes de qualidade. As vitaminas antioxidantes enfrentam margens em queda à medida que os preços do ácido ascórbico commoditizado caíram 14% desde 2023. Minerais como zinco e cobre mantêm volume estável, mas são reformulados em formatos quelados após 22% dos usuários relatarem desconforto gastrointestinal nas dosagens padrão de zinco.

A inovação em botânicos e polifenóis está avançando na diferenciação da categoria. O extrato de mirtilo a 25% de antocianinas melhorou a adaptação à visão noturna em 18% entre pilotos militares italianos. A astaxantina atraiu atenção do mercado de massa em 2025, com 12 mg diários reduzindo o declínio acomodativo em 0,8 dioptrias entre adultos présbitas. As misturas com múltiplos ingredientes representaram 68% dos lançamentos de 2024, pois as marcas combinam carotenoides, ômega-3 e botânicos para cobrar prêmios. As monografias de 2024 da Farmacopeia dos Estados Unidos para luteína e zeaxantina elevaram os custos de conformidade, mas também permitiram alegações de rótulo que constroem confiança.

Por Forma: Gomas Desafiam a Liderança das Cápsulas

As cápsulas softgel mantiveram 45,53% da receita em 2025 ao preservar a vida útil de até 36 meses. No entanto, as gomas e mastigáveis registraram uma CAGR de 10,75% devido às matrizes de pectina que mascaram o sabor de peixe enquanto entregam 87% de bioequivalência em relação às softgels. O formato atrai pacientes com disfagia e crianças, com gomas pediátricas capturando 31% dos gastos de menores de 12 anos em 2025.

Os comprimidos estão recuando à medida que a desintegração lenta compromete as cargas lipofílicas, embora os efervescentes estejam ganhando espaço na Europa pela dissolução mais rápida. Os pós atraem consumidores de fitness que buscam misturas personalizadas, enquanto os líquidos representam um nicho premium com menos de 5% de participação, mas com preços 40% mais altos. Os fabricantes de cápsulas introduziram softgels mastigáveis, embora a aceitação ampla ainda não tenha sido testada.

Por Indicação: A Progressão da Miopia Cria Potencial no Segmento Pediátrico

A DMRI manteve 39,15% da receita de 2025, refletindo 196 milhões de casos globais. A progressão da miopia, no entanto, deve registrar uma CAGR de 10,82%, pois a prevalência pediátrica na China atingiu 71,6% em 2024. A disposição dos pais em pagar sustenta preços comparáveis, mesmo que as fórmulas para miopia usem doses de luteína menores do que os produtos para DMRI.

As SKUs voltadas para catarata permanecem estagnadas após uma revisão Cochrane de 2024 questionar a eficácia. Os produtos para olho seco dobraram a dosagem de ômega-3 para 2 gramas diários para tratar a disfunção meibomiana que agora afeta 344 milhões de adultos. As misturas para retinopatia diabética usam ácido alfa-lipóico mais resveratrol, um formato ainda sub-representado com 9% das vendas da categoria, apesar de reduções de 31% nos marcadores de estresse oxidativo em ensaios clínicos.

Por Canal de Distribuição: Assinaturas DTC Reformulam a Economia

As farmácias e drogarias detinham 42,52% de participação em 2025, mas o crescimento ano a ano está desacelerando à medida que os compradores mais jovens migram para o online. Os canais DTC e outros de comércio eletrônico devem crescer 12,12% ao ano usando segmentação algorítmica que converte pesquisas como "alívio para olho seco" em vendas em até 48 horas. As assinaturas elevam as taxas de recompra e justificam pacotes com desconto, fortalecendo as margens brutas.

As SKUs dispensadas em clínicas comandam prêmios de preço devido ao endosso profissional percebido, mas os canais clínicos em geral permanecem minoritários. As marcas próprias da Amazon espelharam as proporções do AREDS2 à metade do preço das marcas tradicionais, forçando os incumbentes a desenvolver extensões de linha diferenciadas. As redes de farmácias estão respondendo com programas de desconto por fidelidade que combinam suplementos com a retirada de prescrições.

Por Faixa Etária: Impulso Pediátrico Cresce ao Lado do Núcleo Sênior

Os adultos representaram 60,54% da receita em 2025, pois o risco de DMRI atinge o pico no grupo com 65 anos ou mais, mas os usuários pediátricos registrarão uma CAGR de 9,32% em meio à epidemia de miopia. As gomas representam 73% das compras de menores de 12 anos devido ao sabor e à mastigabilidade, superando os problemas de adesão às softgels.

A fidelidade geriátrica é alta uma vez que a melhora da visão é percebida; as opções genéricas de AREDS2 ganharam espaço após a não cobertura pelo Medicare ter levado os idosos sensíveis ao preço a optar por SKUs de menor custo. Os adultos em idade ativa agora adotam regimes preventivos vinculados a campanhas de conscientização sobre fadiga ocular digital, expandindo o uso além da demanda motivada por sintomas.

Análise Geográfica

A América do Norte capturou 36,62% da receita de 2025 com base em recomendações médicas consolidadas e alto gasto per capita, mas a penetração entre os pacientes diagnosticados com DMRI já está em 67%, desacelerando o crescimento orgânico. As SKUs de marca própria e as fórmulas genéricas de AREDS2 atraem os idosos sensíveis ao custo, enquanto os compradores mais jovens migram para assinaturas DTC que combinam suplementos oculares com pacotes de bem-estar.

A Ásia-Pacífico deve se expandir a uma CAGR de 8,72% até 2031, pois a crise de miopia da China impulsiona a adoção pediátrica e a prevalência de retinopatia diabética na Índia aumenta. A população superenvelhecida do Japão aloca USD 47 per capita anualmente, em segundo lugar apenas atrás dos Estados Unidos, criando uma demanda de base estável[3]Agência de Estatísticas do Japão, "Estimativas Populacionais 2024," stat.go.jp. O programa de triagem escolar da Coreia do Sul em 2024 agora subsidia produtos de luteína, reduzindo os preços no varejo em 40% e acelerando a adoção.

A Europa e outros mercados maduros crescem modestamente sob regulamentações rigorosas de novos alimentos que atrasaram a astaxantina em altas doses até 2024. A demanda no Oriente Médio se concentra nos países do Golfo, onde a prevalência de diabetes supera 20%, sustentando SKUs premium vendidas por hospitais privados. O consumo na América do Sul está crescendo no Brasil e na Argentina à medida que o uso de smartphones aumenta a conscientização sobre a fadiga ocular digital, enquanto a África permanece incipiente devido ao baixo acesso ao setor público e à capacidade limitada de oftalmologia.

Cenário Competitivo

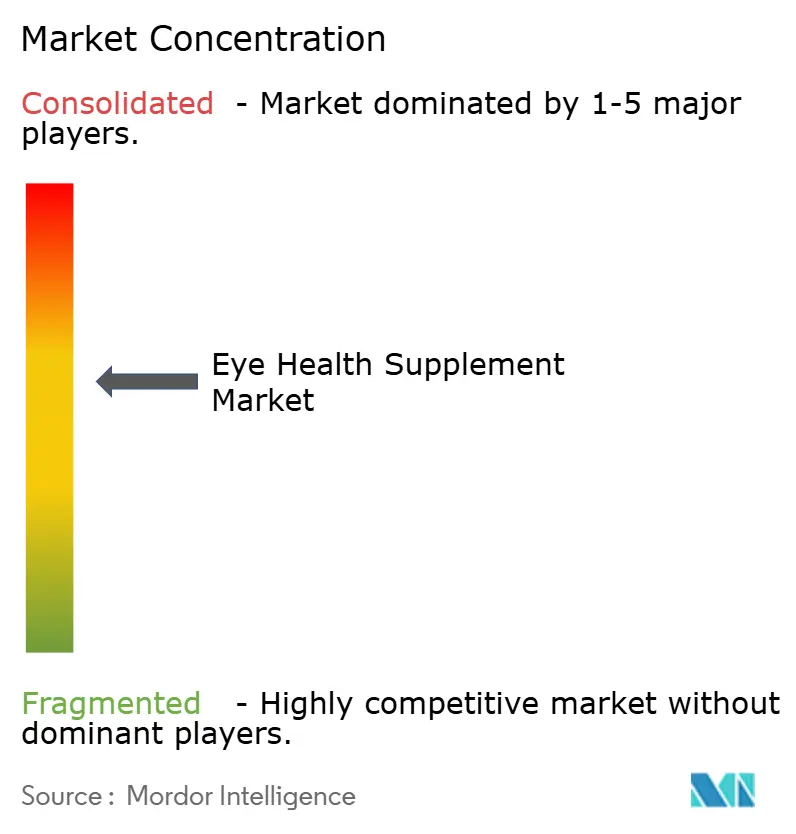

O mercado de suplementos para saúde ocular permaneceu fragmentado em 2025, com os cinco principais players detendo uma participação combinada indicativa de concentração moderada, pois os vencimentos de patentes do AREDS2 permitiram que 47 novos entrantes lançassem misturas similares com preços 40% mais baixos. Líderes como Bausch + Lomb, BASF Nutrition & Health e Kemin Industries sustentam margens brutas acima de 55% por meio de integração vertical que abrange desde a extração de carotenoides até a encapsulação do produto acabado. Os fabricantes contratados na Índia e na China agora alcançam luteína com 92% de pureza a USD 180 por quilograma, reduzindo a vantagem de custo dos incumbentes.

Insurgentes DTC como Performance Lab e Nuzena dedicam cerca de 18% da receita a anúncios digitais segmentados, capturando nichos como "alívio de moscas volantes" que as marcas tradicionais ignoram. A inovação em espaços em branco está se concentrando em combinações para retinopatia diabética de ácido alfa-lipóico e resveratrol, mas apenas um punhado de marcas avançou além dos projetos piloto, apesar da comprovação clínica de uma redução de 31% no estresse oxidativo. A adoção de tecnologia diferencia os líderes de qualidade: a OmniActive introduziu a verificação de carotenoides baseada em espectroscopia em 2024, reduzindo as rejeições de lotes para 0,8% e possibilitando o posicionamento premium.

A rastreabilidade por blockchain emergiu em 2025, com a ZeaVision vinculando as colheitas de calêndula aos produtos acabados no IBM Food Trust, reduzindo os incidentes de falsificação em 67%. A consolidação está se acelerando; sete aquisições totalizando USD 890 milhões ocorreram em 2024-2025, com empresas de private equity agregando marcas regionais para escalar a infraestrutura de comércio eletrônico. Enquanto isso, expansões de capacidade como o aumento de 40% da DSM-Firmenich na Carolina do Sul sinalizam confiança na adoção mainstream do DHA de algas.

Líderes do Setor de Suplementos para Saúde Ocular

Vitabiotics Ltd

Bausch Health Inc. ( Bausch & Lomb Incorporated)

Kemin Industries Inc.

ZeaVision (EyePromise)

Amway (Nutrilite)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Optivell lançou uma fórmula de suporte à visão posicionada para estilos de vida digitais.

- Janeiro de 2026: A OCuSOFT introduziu o Retaine Omega Forté, um produto de ômega-3 purificado voltado para pessoas com olho seco.

- Dezembro de 2025: A Jubileye Health estreou o Dry Eye & Glare Defense, um suplemento de rótulo limpo para o conforto ocular.

Escopo do Relatório Global do Mercado de Suplementos para Saúde Ocular

De acordo com o escopo do relatório, os suplementos para saúde ocular são nutracêuticos oculares que incluem vitaminas, proteínas, ácidos graxos e outros componentes que auxiliam na melhora da saúde ocular e no fornecimento de melhor visão. Esses suplementos desempenham um papel crucial na visão ao manter uma córnea clara, proteger o olho de danos causados por radicais livres e reduzir a inflamação nos olhos.

A segmentação do mercado de suplementos para saúde ocular é categorizada por tipo de ingrediente, forma, indicação, canal de distribuição, faixa etária e geografia. Por tipo de ingrediente, o mercado inclui carotenoides, vitaminas antioxidantes, ácidos graxos ômega-3, minerais, botânicos e polifenóis e misturas com múltiplos ingredientes. Por forma, é segmentado em cápsulas softgel, comprimidos, gomas e mastigáveis, pós e sachês e gotas e shots líquidos. Por indicação, o mercado abrange degeneração macular relacionada à idade (DMRI), catarata, síndrome do olho seco, retinopatia diabética, glaucoma e hipertensão ocular, progressão da miopia e outros. Por canal de distribuição, é dividido em farmácias OTC e drogarias, varejo online e marcas direto ao consumidor e outros canais de distribuição. Por faixa etária, a segmentação inclui pediátrico, adultos e geriátrico. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Carotenoides |

| Vitaminas Antioxidantes |

| Ácidos Graxos Ômega-3 |

| Minerais |

| Botânicos e Polifenóis |

| Misturas com Múltiplos Ingredientes |

| Cápsulas Softgel |

| Comprimidos |

| Gomas e Mastigáveis |

| Pós e Sachês |

| Gotas e Shots Líquidos |

| Degeneração Macular Relacionada à Idade (DMRI) |

| Catarata |

| Síndrome do Olho Seco |

| Retinopatia Diabética |

| Glaucoma e Hipertensão Ocular |

| Progressão da Miopia |

| Outros |

| Farmácias OTC e Drogarias |

| Varejo Online e Marcas Direto ao Consumidor |

| Outros Canais de Distribuição |

| Pediátrico |

| Adultos |

| Geriátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Ingrediente | Carotenoides | |

| Vitaminas Antioxidantes | ||

| Ácidos Graxos Ômega-3 | ||

| Minerais | ||

| Botânicos e Polifenóis | ||

| Misturas com Múltiplos Ingredientes | ||

| Por Forma | Cápsulas Softgel | |

| Comprimidos | ||

| Gomas e Mastigáveis | ||

| Pós e Sachês | ||

| Gotas e Shots Líquidos | ||

| Por Indicação | Degeneração Macular Relacionada à Idade (DMRI) | |

| Catarata | ||

| Síndrome do Olho Seco | ||

| Retinopatia Diabética | ||

| Glaucoma e Hipertensão Ocular | ||

| Progressão da Miopia | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias OTC e Drogarias | |

| Varejo Online e Marcas Direto ao Consumidor | ||

| Outros Canais de Distribuição | ||

| Por Faixa Etária | Pediátrico | |

| Adultos | ||

| Geriátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de suplementos para saúde ocular até 2031?

Prevê-se que atinja USD 4,23 bilhões até 2031, avançando a uma CAGR de 7,62% de 2026 a 2031.

Qual segmento de ingredientes está crescendo mais rapidamente nos suplementos para saúde ocular?

Os carotenoides, liderados pela luteína e zeaxantina, devem registrar uma CAGR de 9,85% até 2031 devido ao forte suporte clínico para a prevenção de DMRI e miopia.

Por que as gomas estão ganhando popularidade nos produtos de suporte à visão?

As gomas à base de pectina agora entregam 87% da biodisponibilidade de carotenoides das softgels, eliminam alérgenos de gelatina e atraem crianças e adultos que não gostam de engolir cápsulas.

O que está impulsionando as vendas online de suplementos para saúde ocular?

Os modelos DTC baseados em assinatura reduzem os custos de aquisição, fidelizam os clientes em reabastecimentos de 90 dias e exploram anúncios de pesquisa segmentados que convertem consultas relacionadas a sintomas em compras imediatas.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico, impulsionada pela onda de miopia pediátrica da China e pela expansão das populações diabéticas, deve registrar uma CAGR de 8,72% até 2031.

Página atualizada pela última vez em: