Tamanho e Participação do Mercado de Doença do Olho Seco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.61 Bilhões de dólares |

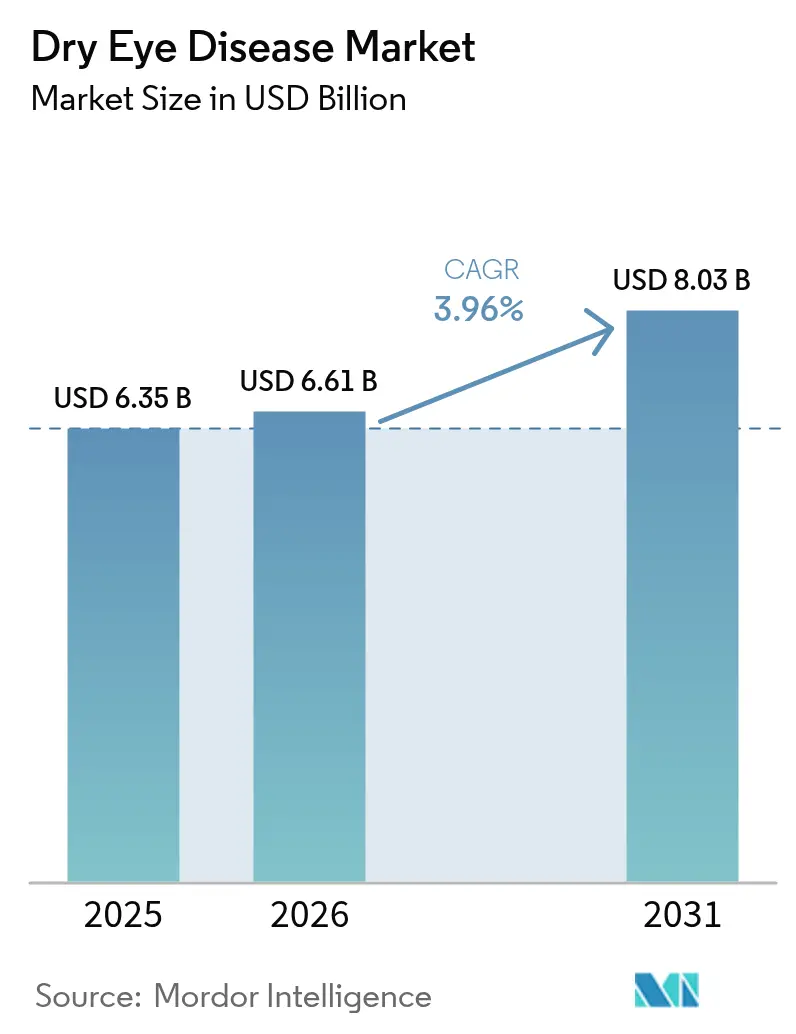

| Tamanho do Mercado (2031) | 8.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença do Olho Seco por Mordor Intelligence

Espera-se que o tamanho do Mercado de Doença do Olho Seco cresça de USD 6,35 bilhões em 2025 para USD 6,61 bilhões em 2026 e tem previsão de atingir USD 8,03 bilhões até 2031, a um CAGR de 3,96% no período 2026-2031.

O crescimento acelerado reflete uma exposição permanentemente maior a telas, uma população global que envelhece rapidamente e a transição de lubrificantes sintomáticos para agentes prescritos que modulam a biologia subjacente do filme lacrimal. A inovação em secretagogos, agonistas de TRPM8 e inibidores de RASP está ampliando as opções terapêuticas, enquanto a tele-oftalmologia elimina barreiras geográficas e expande o grupo de pacientes diagnosticados. A diferenciação competitiva agora gira em torno de formulações sem conservantes, liberação sustentada e híbridos dispositivo-fármaco que abordam a disfunção das glândulas de Meibômio e a deficiência aquosa em paralelo. Simultaneamente, os fabricantes estão navegando por lacunas de reembolso em economias emergentes e crescente pressão genérica sobre a ciclosporina, forçando uma recalibração das estratégias de precificação e ciclo de vida.

Principais Conclusões do Relatório

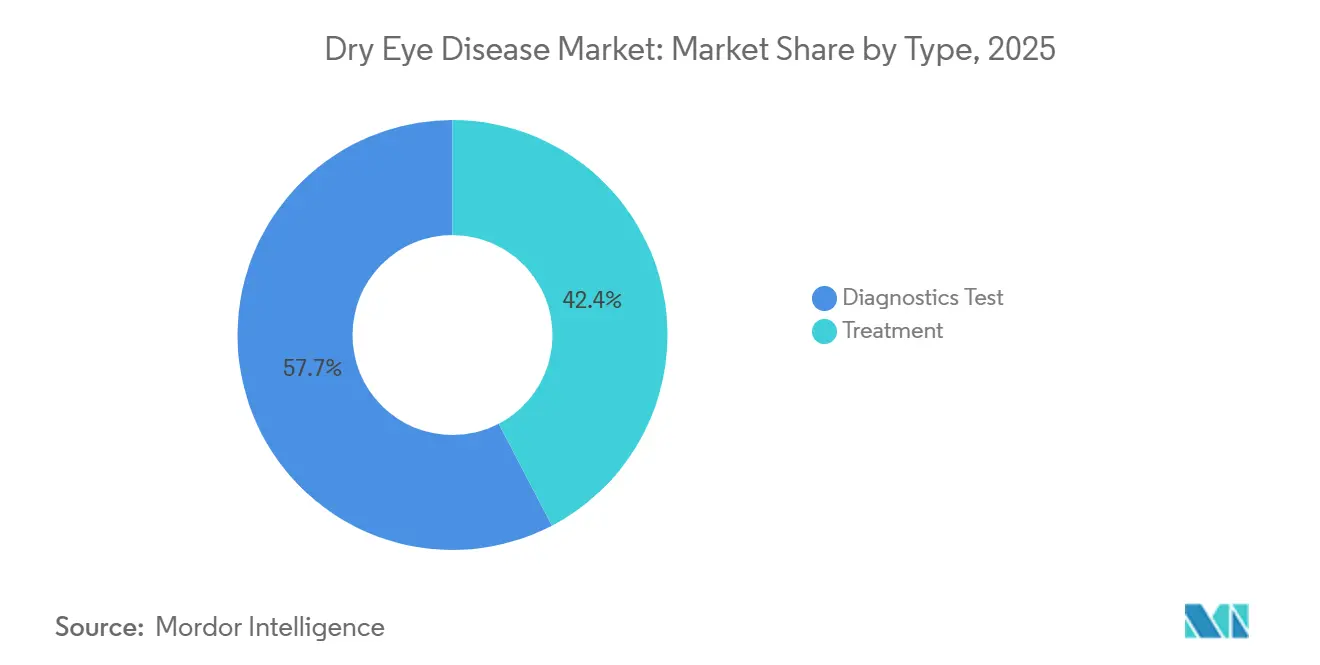

- Por modalidade de tratamento, as terapias prescritas lideraram com 42,35% da participação do mercado de doença do olho seco em 2025; os diagnósticos têm previsão de expansão a um CAGR de 6,62% até 2031

- Por tipo de doença, os casos evaporativos detiveram 52,40% da receita em 2025, enquanto os casos deficientes em aquoso têm projeção de crescimento a um CAGR de 7,45% até 2031

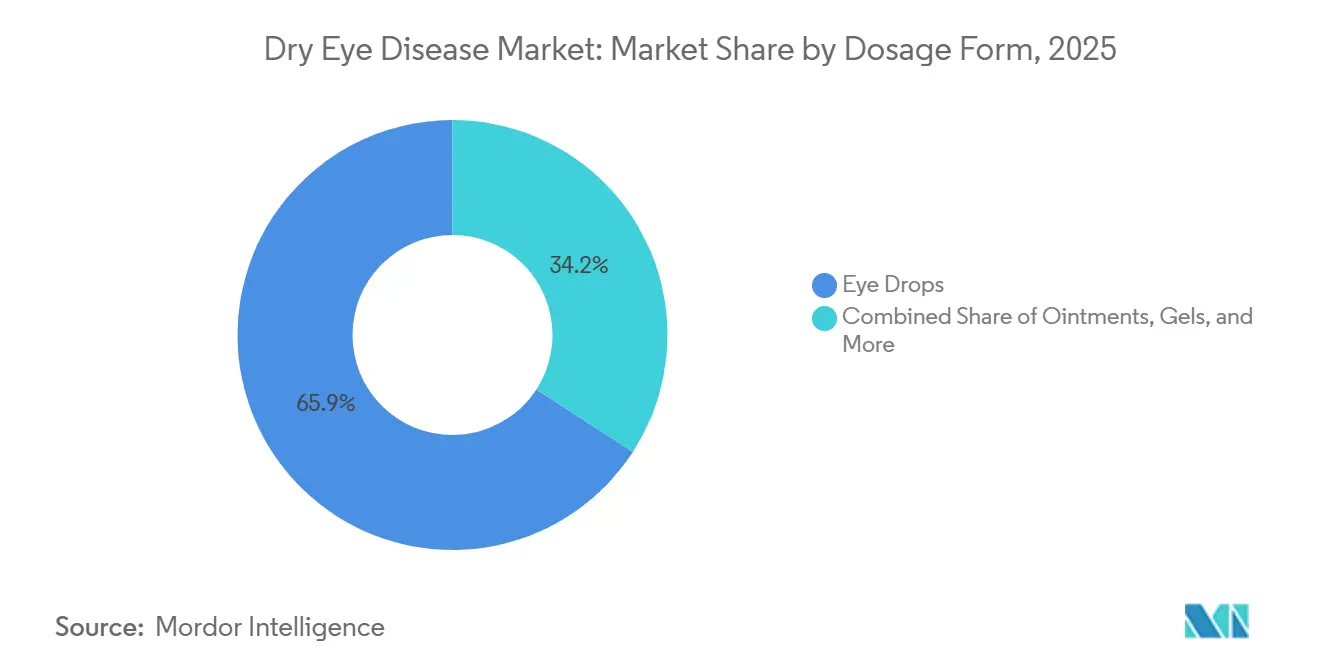

- Por forma de dosagem, os colírios representaram 65,85% do tamanho do mercado de doença do olho seco em 2025 e as pomadas avançam a um CAGR de 8,02% até 2031

- Por canal de distribuição, as farmácias hospitalares capturaram 61,60% da receita em 2025, enquanto os canais online devem registrar um CAGR de 9,86% até 2031

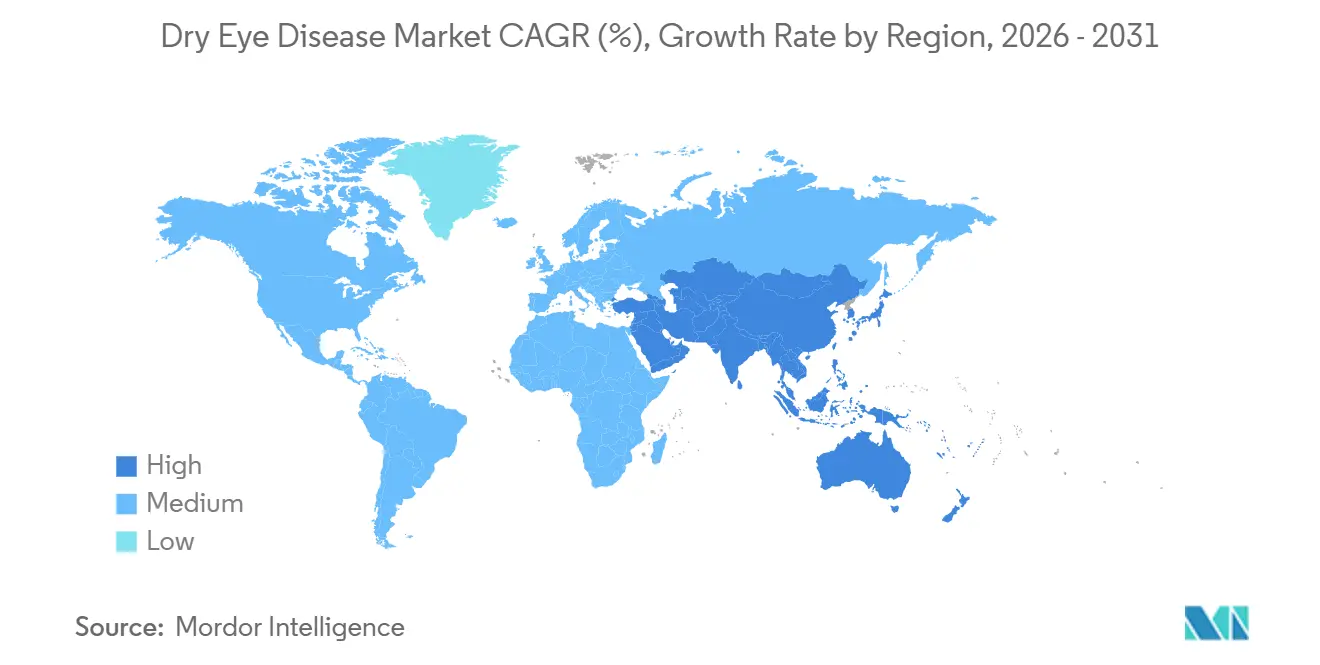

- Por geografia, a América do Norte comandou 35,42% da receita em 2025 e a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 7,28%, no período 2026-2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Doença do Olho Seco

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da prevalência global associado ao envelhecimento e comorbidades | +3.8% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Aumento do tempo de tela em todas as faixas etárias | +6.6% | Centros urbanos em todo o mundo | Curto prazo (≤2 anos) |

| Adoção de terapias anti-inflamatórias prescritas e secretagogos | +2.9% | América do Norte, Europa, cidades de nível 1 da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vias regulatórias favoráveis de aprovação acelerada | +2.2% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Conscientização direta ao consumidor e tele-oftalmologia | +1.9% | América do Norte, Europa, Ásia-Pacífico urbana e América Latina | Curto prazo (≤2 anos) |

| Crescentes inovações em opções de tratamento | +1.8% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Global de Doença do Olho Seco Associada ao Envelhecimento e Comorbidades

Espera-se que a população mundial com 60 anos ou mais dobre para 2,1 bilhões até 2050, expandindo o grupo de risco mais rapidamente do que a infraestrutura oftálmica atual consegue atender.[1]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int O diabetes e os distúrbios autoimunes agravam a carga da doença, com a síndrome de Sjögren afetando 4 milhões de adultos nos Estados Unidos e gerando necessidades de tratamento multimodal além das lágrimas artificiais. As empresas farmacêuticas agora enquadram a condição como inflamação crônica, em vez de desconforto transitório, alinhando os protocolos de olho seco com as vias de reumatologia e endocrinologia para garantir maior reembolso. Esse reposicionamento espelha a evolução da osteoartrite, na qual os biológicos substituíram os anti-inflamatórios não esteroides ao tratar a fisiopatologia em vez de apenas a dor. Como resultado, a adoção de prescrições está aumentando e continuará a reforçar a trajetória do tamanho do mercado de doença do olho seco.

Aumento do Tempo de Tela em Todas as Faixas Etárias Aumentando o Estresse da Superfície Ocular

O uso digital diário médio entre adultos nos Estados Unidos subiu para 7 horas em 2025, ante 4 horas em 2019, tornando a exposição prolongada a telas uma realidade estrutural para trabalhadores de escritório.[2]Academia Americana de Oftalmologia, "Diretrizes de Fadiga Visual Digital 2024," aao.org O uso pediátrico agora chega a 4–6 horas por dia, aumentando os casos de início precoce. Os empregadores observam perdas de produtividade devido à fadiga visual digital e estão testando benefícios de bem-estar visual que subsidiam colírios sem conservantes. Os oftalmologistas recomendam micro-pausas "20-20-20" juntamente com farmacoterapia, estimulando a demanda por frascos de dose única que comandam prêmios de preço de 15–20%. Esse motor de demanda impulsionado pelo comportamento amplifica o crescimento de curto prazo no mercado de doença do olho seco.

Adoção de Terapias Anti-inflamatórias Prescritas e Secretagogos em Todo o Mundo

A aprovação pela FDA em maio de 2025 do Tryptyr (acoltremon) introduziu o primeiro secretagogo muscarínico, reduzindo pela metade os escores de sintomas em 30 minutos e validando as vias de estimulação lacrimal.[3]FDA dos EUA, "Aprovação do Miebo," fda.gov Juntamente com as aprovações do Vevye e do Miebo em 2024, a caixa de ferramentas de prescrição agora abrange estabilizadores da camada lipídica, anti-inflamatórios e secretagogos lacrimais. As organizações de saúde gerenciada empregam protocolos de terapia escalonada que transferem pacientes de moderados a graves para agentes de maior custo após a falha do lubrificante, um modelo que agora se difunde para cidades ricas da Ásia-Pacífico. Essa transição sustenta o valor crescente do mercado de doença do olho seco.

Vias Regulatórias Favoráveis e Aprovações Aceleradas para Novos Moduladores Lacrimais

As designações de Avanço Terapêutico e PRIME encurtaram os prazos de revisão global em até dois anos, elevando o financiamento de capital de risco e reduzindo o risco do desenvolvimento em estágio inicial. A orientação da FDA de 2024 sobre desfechos relatados pelos pacientes forneceu endpoints mais claros, reduzindo o risco de falha em estágio tardio. A harmonização entre os países da ICH permite que os patrocinadores reutilizem os pacotes clínicos da FDA para o Japão, Coreia do Sul e Austrália, acelerando os lançamentos multirregionais e ampliando o alcance do mercado de doença do olho seco.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Concorrência genérica comprimindo os preços de ciclosporina e lubrificantes | −1.8% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Dados limitados de eficácia e segurança de longo prazo para biológicos/dispositivos emergentes | −1.2% | Global | Médio prazo (2-4 anos) |

| Cobertura inadequada e altos custos diretos ao paciente em regiões em desenvolvimento | −0.9% | Ásia-Pacífico (exceto Japão/Coreia do Sul), América Latina, Oriente Médio e África | Longo prazo (≥4 anos) |

| Carga de dosagem crônica dificultando a adesão | −1.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Genérica Comprimindo os Preços das Marcas Estabelecidas de Ciclosporina e Lubrificantes

Os custos de aquisição no atacado para ciclosporina genérica caíram para USD 150 por fornecimento de 30 dias, em comparação com USD 600 para o Restasis de marca, levando os pagadores a realizar substituição obrigatória. As lágrimas artificiais de marca própria agora superam as marcas líderes em até 50%, forçando os inovadores a justificar os prêmios por meio de lipídios sem conservantes ou géis de liberação prolongada. A compressão de margens é mais aguda nos EUA e na Europa, mas está se espalhando para a Ásia à medida que os reguladores aprovam genéricos locais. Consequentemente, os players estabelecidos estão redirecionando os orçamentos de P&D para agonistas de TRPM8 e secretagogos que permanecem protegidos por patente além de 2030.

Dados Limitados de Eficácia e Segurança de Longo Prazo para Dispositivos e Biológicos Emergentes

Os ensaios clínicos fundamentais para o Miebo e o Tryptyr abrangem apenas 12 semanas, deixando a durabilidade incerta além de seis meses. As terapias baseadas em dispositivos, como a luz intensa pulsada, carecem de protocolos padronizados, produzindo resultados variáveis que perturbam as seguradoras. Os agentes biológicos reaproveitados da reumatologia levantam preocupações com infecção e malignidade em pacientes idosos, levando os reguladores a exigir bancos de dados de segurança maiores que elevam os custos e atrasam a entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Terapias Prescritas Ganham Terreno

As modalidades de tratamento representaram 42,35% da receita de 2025 no mercado de doença do olho seco. Os anti-inflamatórios prescritos e os secretagogos estão deslocando os lubrificantes de venda livre à medida que os casos de moderados a graves buscam alívio duradouro. Os agentes recém-lançados acoltremon, perfluorohexiloctano e ciclosporina de alta concentração adicionaram USD 300 milhões em vendas no primeiro ano, confirmando a tendência em direção a intervenções baseadas em mecanismos. Ao mesmo tempo, as receitas de diagnóstico estão aumentando porque os ensaios de osmolaridade lacrimal e MMP-9 fornecem dados objetivos que justificam a escalada da terapia.

A adoção de diagnósticos alimenta os volumes de tratamento. Os dispositivos de ponto de atendimento comprimem fluxos de trabalho de múltiplas visitas em encontros únicos, melhorando a conversão de pacientes. O reembolso por CPT para testes de osmolaridade incentiva os optometristas a adotar essas ferramentas, ampliando o acesso fora dos departamentos de oftalmologia hospitalar. Como resultado, os diagnósticos atuam como um multiplicador de força para as linhas de medicamentos prescritos, impulsionando o crescimento geral no mercado de doença do olho seco.

Por Tipo de Doença: Casos Deficientes em Aquoso Aceleram

Os subtipos evaporativos capturaram 52,40% da receita de 2025, refletindo a disfunção generalizada das glândulas de Meibômio. No entanto, os casos deficientes em aquoso têm projeção de trajetória mais rápida, com um CAGR de 7,45%, à medida que os diagnósticos de síndrome de Sjögren aumentam e as coortes pós-LASIK envelhecem. Os secretagogos, como o acoltremon, abordam especificamente os déficits de volume lacrimal, criando novos fluxos de receita.

As apresentações de mecanismo misto estão aumentando à medida que os clínicos utilizam diagnósticos abrangentes que revelam deficiências tanto lipídicas quanto aquosas. As combinações personalizadas, associando tratamentos de glândulas baseados em dispositivos com secretagogos ou imunomoduladores, oferecem resultados superiores e incentivam portfólios diversificados das empresas. Essa abordagem diferenciada posiciona os fornecedores de múltiplos mecanismos para capturar participação de mercado incremental dos concorrentes de via única no mercado de doença do olho seco.

Por Forma de Dosagem: Pomadas Ganham Nicho Noturno

Os colírios comandaram 65,85% da receita em 2025. No entanto, as pomadas e géis estão ganhando tração com uma previsão de CAGR de 8,02%, pois sua viscosidade oferece proteção noturna quando o fluxo lacrimal noturno diminui. Os sprays nasais e os insertos oculares, embora sejam nichos hoje, abordam os pontos problemáticos de adesão e podem se expandir quando os pagadores reconhecerem seus benefícios de conformidade.

Os frascos de dose única sem conservantes crescem mais rapidamente dentro do segmento de colírios, pois a exposição crônica ao cloreto de benzalcônio danifica a superfície ocular. A preferência regulatória da Europa por produtos sem conservantes acelera a importação desse paradigma para a América do Norte. Ao mesmo tempo, os plugues punctais de liberação sustentada em investigação poderiam comprimir a dosagem diária múltipla em visitas trimestrais ao consultório, reformulando o cálculo do tamanho do mercado de doença do olho seco para usuários crônicos.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

As farmácias hospitalares e de varejo controlam 61,60% das receitas, aproveitando as referências de optometristas nas lojas e os serviços de adjudicação de seguros. No entanto, as farmácias online exibem o maior impulso, avançando a um CAGR de 9,86% à medida que os fluxos de trabalho de tele-oftalmologia se normalizam no período pós-pandemia. As plataformas digitais integram consultas virtuais, prescrições eletrônicas e entrega em domicílio, oferecendo jornadas de pacientes perfeitas que ressoam com demografias experientes em tecnologia.

As farmácias especializadas estão consolidando volumes de prescrição de alto valor ao adicionar serviços de coaching de adesão e verificação de benefícios. Para produtos avançados, como agonistas de TRPM8 ou insertos de liberação de fármaco, esses canais gerenciam autorizações prévias e coordenam ciclos de feedback dos clínicos. Nos mercados emergentes, o comércio eletrônico transfronteiriço contorna os estoques locais limitados, ampliando o acesso, mas também complicando a supervisão de farmacovigilância. Os sites diretos ao consumidor permitem que os fabricantes contornem as margens das farmácias, como evidenciado pela colaboração da Bausch Health com a Blink Health em 2024. Os lubrificantes de venda livre sofrem a maior perturbação à medida que os compradores conscientes de preços migram para o online, mas o cumprimento de prescrições também está migrando graças às plataformas de tele-oftalmologia que integram prescrição eletrônica e entrega em domicílio. Consequentemente, o comércio eletrônico torna-se um pilar central do crescimento no mercado de doença do olho seco, especialmente entre os consumidores nativos digitais.

Análise Geográfica

A América do Norte representou 35,42% da receita de 2025, impulsionada por altas taxas de diagnóstico, cobertura de seguro generosa e rápida adoção de mecanismos recém-aprovados. Os Estados Unidos respondem por 80% do faturamento regional, impulsionados pela cobertura do Medicare Parte D para ciclosporina e lifitegraste e por formulários comerciais que cada vez mais reembolsam novos secretagogos. O crescimento do Canadá é moderado pela compra centralizada, mas se beneficia de amplas campanhas de conscientização que incentivam o diagnóstico precoce. O México fica atrás devido ao menor gasto per capita, mas a tele-oftalmologia está ampliando o acesso em centros urbanos como Monterrey e Guadalajara, sustentando ganhos constantes no mercado de doença do olho seco. A Europa ocupa o segundo lugar em receita, mas fica atrás em crescimento porque as negociações de preços com cada estado-membro introduzem atrasos no lançamento e pressão sobre as margens. Os fundos de saúde estatutários da Alemanha reembolsam os agentes prescritos com copagamentos limitados, tornando-a o mercado europeu mais significativo.

Prevê-se que a Ásia-Pacífico entregue um CAGR de 7,28% até 2031, o mais alto globalmente. As reformas regulatórias da China reduzem as lacunas de aprovação em relação ao Ocidente, permitindo a entrada mais precoce de secretagogos, enquanto os genéricos domésticos de ciclosporina capturam segmentos sensíveis ao preço. A Índia enfrenta dificuldades de acessibilidade, mas as plataformas de saúde baseadas em smartphones estendem o alcance para cidades de segundo nível e permitem pedidos em massa de lubrificantes online. O Japão e a Coreia do Sul, com demografias envelhecidas e forte cobertura de seguro, estão adotando rapidamente tratamentos inovadores, proporcionando oportunidades atraentes de receita inicial. O Sistema de Benefícios Farmacêuticos da Austrália subsidia os agentes prescritos, alinhando seu cenário terapêutico de perto com o da América do Norte. O Oriente Médio e a África permanecem incipientes, embora os Emirados Árabes Unidos e a Arábia Saudita testemunhem demanda crescente decorrente dos estilos de vida urbanos com ar-condicionado.

Panorama regulatório

As aprovações de medicamentos para olho seco continuam a ser moldadas por grandes reguladores, como a Food and Drug Administration (FDA) dos EUA e a European Medicines Agency (EMA), com ações recentes que ampliam o arsenal de prescrição, ao mesmo tempo que aumentam as exigências de evidência quanto à consistência entre sinais e sintomas. Em maio de 2025, a FDA aprovou o TRYPTYR (solução oftálmica de acoltremon) 0,003% da Alcon para os sinais e sintomas da doença do olho seco, adicionando um mecanismo neuromodulador pioneiro em sua classe. Na Europa, a Comissão Europeia concedeu autorização de comercialização para o Vevizye (solução em colírio de ciclosporina 0,1%) em todos os estados-membros da UE em outubro de 2024, após um parecer positivo do CHMP em julho de 2024, apoiando lançamentos pan-europeus por meio do procedimento centralizado.

No lado dos dispositivos, o arcabouço regulatório permanece ancorado nas normas de dispositivos oftálmicos, por exemplo, a 21 CFR Part 886 nos Estados Unidos, onde muitos sistemas relacionados ao olho seco são classificados como dispositivos de Classe II com controles especiais. Em todas as agências, os desenvolvedores são obrigados a comprovar resultados usando evidências clínicas, como medidas de coloração corneana e produção lacrimal, o que afeta o desenho dos ensaios, a seleção de desfechos e a geração de evidências pós-aprovação, tanto para produtos farmacêuticos quanto para vias de atendimento habilitadas por dispositivos.

Cenário Competitivo

O mercado de doença do olho seco é fragmentado, com players estabelecidos como Alcon, Bausch Health e AbbVie (Allergan). Os incumbentes estão ampliando a P&D ao absorver inovadores menores; a integração do pipeline da Aerie pela Alcon exemplifica essa estratégia. A amplitude do portfólio permite a promoção cruzada entre marcas de lubrificantes e entradas de prescrição, sustentando a visibilidade em todos os estágios de tratamento.

Os desafiantes farmacêuticos especializados estão injetando tensão competitiva ao direcionar vias moleculares únicas com candidatos de alta potência. As startups que avançam com moduladores mitocondriais e peptídeos neuroestimulatórios competem por segmentos de nicho, como a doença evaporativa recalcitrante. Os acordos de licenciamento e os acordos regionais de co-marketing fornecem entrada no mercado com eficiência de capital; por exemplo, a aliança de distribuição da JIXING para o spray nasal de vareniclina expande o acesso à base de pacientes da Grande China.

Os fabricantes de dispositivos diversificam ainda mais o cenário. Os sistemas de pulsação térmica, os dispositivos de micro-plasma fracionado e as plataformas de luz intensa pulsada ampliam as opções terapêuticas além da farmacologia. A concorrência entre categorias está se intensificando à medida que as empresas farmacêuticas co-comercializam com fabricantes de dispositivos para oferecer vias de cuidado integradas, alinhando-se com as preferências dos clínicos por gestão multimodal. Os complementos de saúde digital, incluindo painéis de adesão e rastreadores de sintomas habilitados por inteligência artificial, estão emergindo como diferenciadores nas negociações contratuais com redes de pagadores.

Líderes do Setor de Doença do Olho Seco

Santen Pharmaceutical Co. Ltd

Alcon Inc.

AbbVie Inc. (Allergan)

Bausch Health Companies Inc.

OASIS Medical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A novidade mecanística e o início de ação mais rápido continuam sendo uma via de diferenciação proeminente, como refletido pela aprovação da FDA em maio de 2025 do TRYPTYR (acoltremon) da Alcon para os sinais e sintomas da doença do olho seco. A aprovação ampliou o modelo comercial para além dos anti-inflamatórios, em direção à estimulação lacrimal e à modulação neurossensorial, apoiando estratégias de portfólio que combinam terapias de prescrição premium com lubrificantes sem conservantes e distribuição digital. Essa abordagem também se alinha aos padrões de terapia escalonada que movem pacientes de falhas de medicamentos de venda livre (OTC) para agentes de maior valor.

Uma outra oportunidade é a estratificação de pacientes e as abordagens de precisão que tratam da heterogeneidade do olho seco. O progresso no programa de registro da Oculis Holding AG, incluindo a randomização do primeiro paciente em junho de 2026 no PREDICT-1 para licaminlimabe, apoia uma abordagem baseada em genótipo, voltada para um subgrupo definido de TNFR1. Ao mesmo tempo, a Carta de Resposta Completa da FDA em março de 2026 para o reproxalap da Aldeyra Therapeutics reforça o padrão de aprovação em torno de eficácia substancial e consistente, reforçando o valor comercial de programas capazes de entregar benefícios reprodutíveis em sinais e sintomas. Isso também destaca a necessidade de recrutamento direcionado operacionalizado, diagnósticos objetivos e pacotes de evidências que possam resistir ao escrutínio dos reguladores.

Desenvolvimentos recentes do setor

- Junho de 2026: a Oculis Holding AG anunciou que o primeiro paciente foi randomizado no ensaio de registro PREDICT-1 do licaminlimabe para a doença do olho seco. O programa avança uma abordagem baseada em genótipo que busca concentrar o efeito do tratamento em um subgrupo definido de pacientes, reforçando o posicionamento em medicina de precisão em uma indicação tradicionalmente heterogênea.

- Outubro de 2025: a Santen anunciou que os embarques da Solução Oftálmica DIQUAS LX 3%, que estava sob recolhimento voluntário desde maio de 2024, estavam programados para ser retomados no início de dezembro de 2025. A atualização abordou a continuidade do suprimento de uma terapia consolidada para olho seco e destacou o foco dos fabricantes em remediação e sistemas de qualidade para proteger a estabilidade da franquia.

- Junho de 2024: a Bausch + Lomb lançou o Blink NutriTears, um suplemento nutricional de venda livre para olho seco, nos Estados Unidos. O lançamento ampliou as ofertas competitivas para além dos colírios tópicos, incluindo abordagens adjuvantes de orientação interna que podem ser comercializadas em conjunto com os principais portfólios de olho seco.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita global gerada por terapias usadas para tratar a doença do olho seco, abrangendo produtos que estabilizam o filme lacrimal e reduzem a inflamação da superfície ocular, tanto no varejo quanto no uso clínico.

Exclusões de escopo: excluímos dispositivos diagnósticos independentes, equipamentos de tratamento por calor ou luz e procedimentos cirúrgicos refrativos.

Visão geral da segmentação

- Por Tipo

- Tratamento

- Lágrimas Artificiais

- Medicamentos Prescritos

- Anti-inflamatórios

- Secretagogos

- Outras Terapias Prescritas

- Plugues Punctais

- Outros

- Teste Diagnóstico

- Teste de Schirmer

- Coloração da Córnea

- Tempo de Ruptura do Filme Lacrimal (TRFL)

- Tomografia de Coerência Óptica (TCO)

- Análise de Estabilidade do Filme Lacrimal

- Osmolaridade Lacrimal

- Outros

- Tratamento

- Por Tipo de Doença

- Olho Seco Evaporativo

- Olho Seco Deficiente em Aquoso

- Mecanismo Misto

- Por Forma de Dosagem

- Colírios (Multidose e Dose Única sem Conservante)

- Pomadas e Géis

- Insertos Oftálmicos e Sprays Nasais

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias Independentes e Drogarias

- Farmácias Online e Portais de Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites da doença e do tratamento, e para ancorar alguns sinais de demanda confiáveis antes da validação primária. As fontes analisadas incluíram estatísticas de saúde pública e estudos como os do CDC dos EUA, da Organização Mundial da Saúde e de agências governamentais de saúde em grandes países, além de literatura oftalmológica revisada por pares que acompanha prevalência e práticas de tratamento.

Também verificamos o contexto regulatório e clínico usando fontes como bulas e atualizações de segurança da FDA dos EUA, registros de ensaios clínicos e notas de reembolso e formulário nacionais, quando disponíveis. Para fundamentação comercial, contamos com registros de empresas, apresentações a investidores e cobertura de imprensa confiável, e utilizamos uma assinatura paga focada em dados financeiros e inteligência empresarial para padronizar o mapeamento de receitas entre categorias terapêuticas. As fontes documentais mencionadas aqui são meramente ilustrativas, e referências públicas adicionais foram usadas para coletar, validar e esclarecer dados quando necessário.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que é efetivamente prescrito e adquirido para a doença do olho seco e como o fluxo de pacientes se traduz em demanda tratada. Conversamos com clínicos, partes interessadas do canal farmacêutico e executivos do setor em várias regiões principais para corrigir suposições sobre duração do tratamento, troca de produtos e progressão de preços, onde as fontes documentais eram mais limitadas.

As respostas dos entrevistados foram usadas para refinar a divisão entre demanda de farmácia de varejo e institucional, e para verificar se a persistência da terapia e o comportamento de reabastecimento correspondiam à estrutura de preços e categorias usada no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 17% | Ásia-Pacífico: 42% |

| Nível médio: 41% | Líderes funcionais/de unidade: 27% | EMEA: 32% |

| Players menores: 22% | Gerentes: 56% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda top-down, no qual as taxas de prevalência e diagnóstico são convertidas em uma população tratada, e então conectadas a padrões de uso de terapia e precificação para reconstruir a receita. Para manter o modelo realista, os resultados são corroborados com aproximações bottom-up seletivas, como verificações amostrais do preço médio de venda (ASP) entre canais, verificações de sensibilidade com fornecedores e distribuidores, e algumas âncoras de receita em nível de produto extraídas de registros públicos, sendo então usados para ajustar os totais onde surgem lacunas.

As principais entradas que movimentam o modelo incluem a prevalência do olho seco por faixa etária, a participação de casos moderados a graves que recebem terapia por prescrição, a duração média do tratamento e o comportamento de reabastecimento, o mix de canais entre farmácia de varejo e uso institucional, e a movimentação do ASP por tipo de formulação e adoção de marca versus genérico. A previsão é feita usando análise de cenários apoiada por consenso de especialistas, em que fatores como envelhecimento, exposição a telas e a progressão para terapia anti-inflamatória variam dentro de intervalos realistas, e a conversão cambial é mantida consistente com o ano declarado para reduzir ruídos de temporalidade.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, como comentários sobre o mix de prescrições, aprovações regulatórias e mudanças de preços observadas, e depois revisados quanto a discrepâncias em níveis nacionais e regionais. Quando a variação é grande, as premissas são revisadas, e os respondentes podem ser recontatados para confirmar se a mudança é real ou decorrente do modelo.

Cada relatório é atualizado anualmente, e edições intermediárias são feitas quando ocorrem eventos relevantes, como uma mudança importante de bula ou uma redefinição significativa de preços. Antes da entrega, um analista realiza uma revisão final para confirmar que os dados públicos mais recentes e as notas primárias foram refletidos de forma consistente em todo o modelo e nos exibits.

Comparação da estimativa de mercado da doença do olho seco da Mordor Intelligence com outras estimativas publicadas

Números diferentes publicados para a doença do olho seco costumam decorrer do que cada estudo opta por contabilizar, especialmente quanto a se apenas medicamentos são incluídos ou se dispositivos e procedimentos adjacentes também são incorporados. Diferenças de temporalidade também são relevantes, pois alguns estudos escolhem um ano-base anterior e depois aplicam curvas de preço e adoção mais rápidas na previsão.

Os motivadores de discrepância geralmente aparecem em três pontos: limites de escopo (substitutos lacrimais de venda livre e itens semelhantes a procedimentos), como os pools de pacientes tratados são estimados em regiões com relatórios de diagnóstico limitados, e como a progressão do ASP é projetada quando os genéricos se expandem. A temporalidade da conversão cambial e o ritmo de atualização adicionam outra camada, já que um modelo atualizado após uma mudança importante de produto pode não se alinhar a uma instantânea mais antiga.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,61 bilhões de USD (2026) | |

| Consultoria Global A | 8,00 bilhões de USD (2025) | Utiliza 2025 como ano-base e parece aplicar uma trajetória de crescimento mais rápida, com clareza limitada sobre se dispositivos relacionados ao olho seco adjacentes ou receitas mais amplas de oftalmologia estão parcialmente incluídos. |

| Editora do Setor B | 5,88 bilhões de USD (2024) | Concentra-se principalmente em medicamentos e colírios e reporta em milhões de US$, o que pode subestimar itens ligados a procedimentos, como plugues lacrimais, e pode se basear em um pool tratado mais restrito em algumas regiões. |

A tabela mostra uma dispersão que decorre principalmente do que é contabilizado e de qual ano ancora os cálculos, e no modelo da Mordor Intelligence o escopo é limitado a terapias como medicamentos de prescrição e venda livre, lubrificantes lacrimais artificiais, plugues lacrimais, substitutos lacrimais nutracêuticos e terapias com soro autólogo, enquanto equipamentos diagnósticos e dispositivos de calor ou luz são excluídos. Quando as entradas são rastreadas até a lógica da população tratada e verificadas com o comportamento real de precificação, o número resultante fica mais fácil de replicar e explicar entre regiões.

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de doença do olho seco?

O tamanho do mercado de doença do olho seco atingiu USD 6,61 bilhões em 2026 e tem projeção de subir para USD 8,03 bilhões até 2031.

Com que rapidez se espera que o mercado de doença do olho seco cresça?

Entre 2026 e 2031, prevê-se que o mercado se expanda a um CAGR de 19,59%, impulsionado pelo envelhecimento demográfico, maior tempo de tela e novas terapias prescritas.

Qual categoria de tratamento detém a maior participação de mercado?

As terapias prescritas representaram 42,35% da receita em 2025, liderando todas as modalidades de tratamento.

Qual região apresenta o crescimento mais rápido para as terapias de olho seco?

Espera-se que a Ásia-Pacífico registre o ritmo mais rápido, avançando a aproximadamente 7,28% de CAGR até 2031.

Como os canais online estão impactando a distribuição de produtos?

Prevê-se que as farmácias de comércio eletrônico registrem um CAGR de 9,86% até 2031, erodindo a dominância das farmácias hospitalares ao oferecer transparência de preços e entrega por correio.

Qual é o maior desafio para o sucesso da terapia a longo prazo?

A adesão permanece crítica; apenas 48% dos pacientes mantêm conformidade com a dosagem duas vezes ao dia aos seis meses, ressaltando a necessidade de soluções de liberação prolongada.

Página atualizada pela última vez em: