Tamanho e Participação do Mercado de Tratamento de Glaucoma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

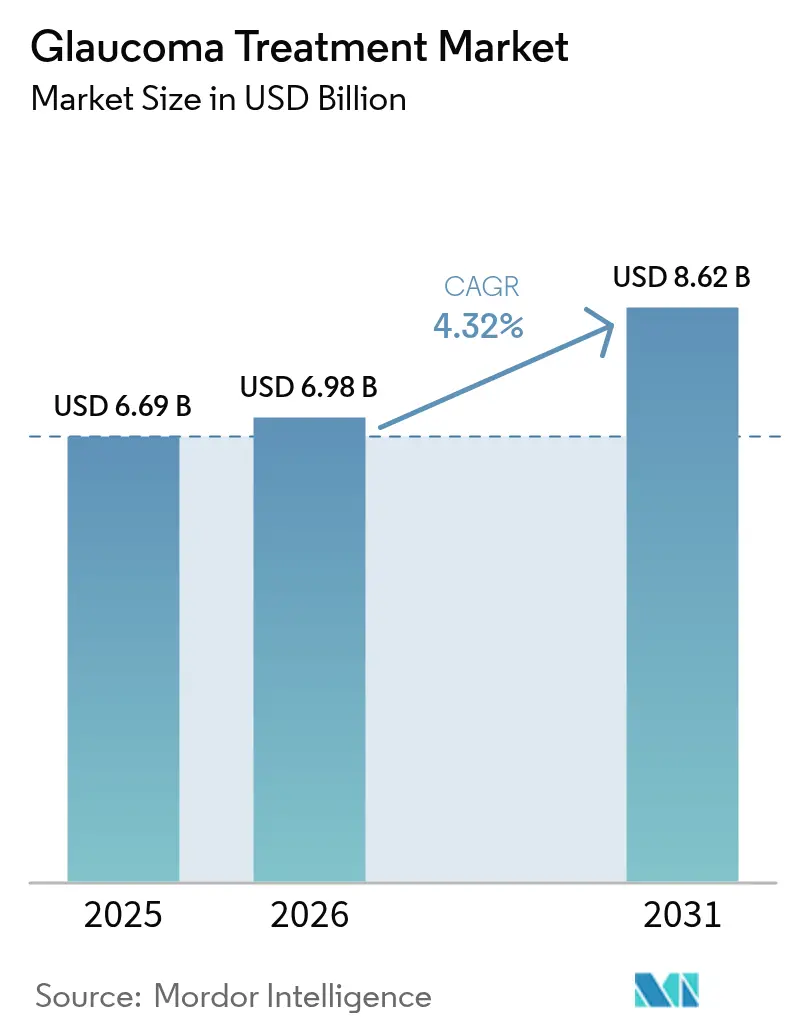

| Tamanho do Mercado (2026) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

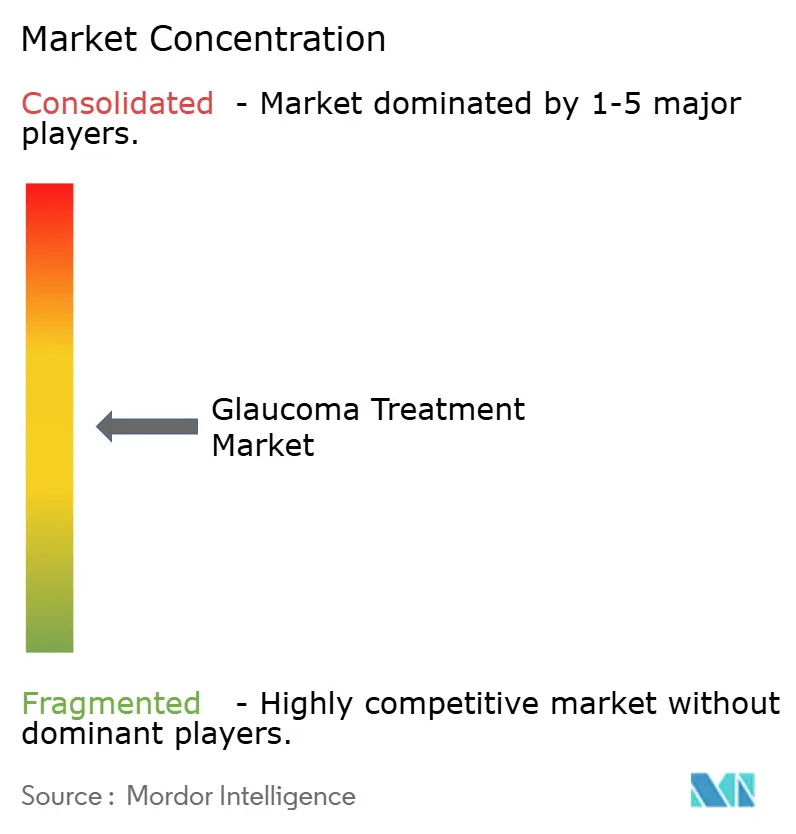

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Glaucoma por Mordor Intelligence

O tamanho do mercado de tratamento de glaucoma foi avaliado em USD 6,69 bilhões em 2025 e estima-se que cresça de USD 6,98 bilhões em 2026 para atingir USD 8,62 bilhões até 2031, a um CAGR de 4,32% durante o período de previsão (2026-2031). O mercado está em expansão porque a parcela idosa da população mundial está crescendo rapidamente, enquanto o diagnóstico mais precoce e preciso está se tornando rotina tanto em sistemas de saúde desenvolvidos quanto emergentes. A trabeculoplastia a laser seletiva (SLT) está alterando os padrões de prática de primeira linha, e os implantes de liberação prolongada estão transformando a economia da adesão ao tratamento. Enquanto isso, redes de triagem por inteligência artificial (IA), dispositivos de cirurgia de glaucoma minimamente invasiva (MIGS) e ferramentas farmacogenéticas estão criando curvas adicionais de adoção que reforçam a demanda por soluções tanto procedimentais quanto farmacêuticas.

Principais Conclusões do Relatório

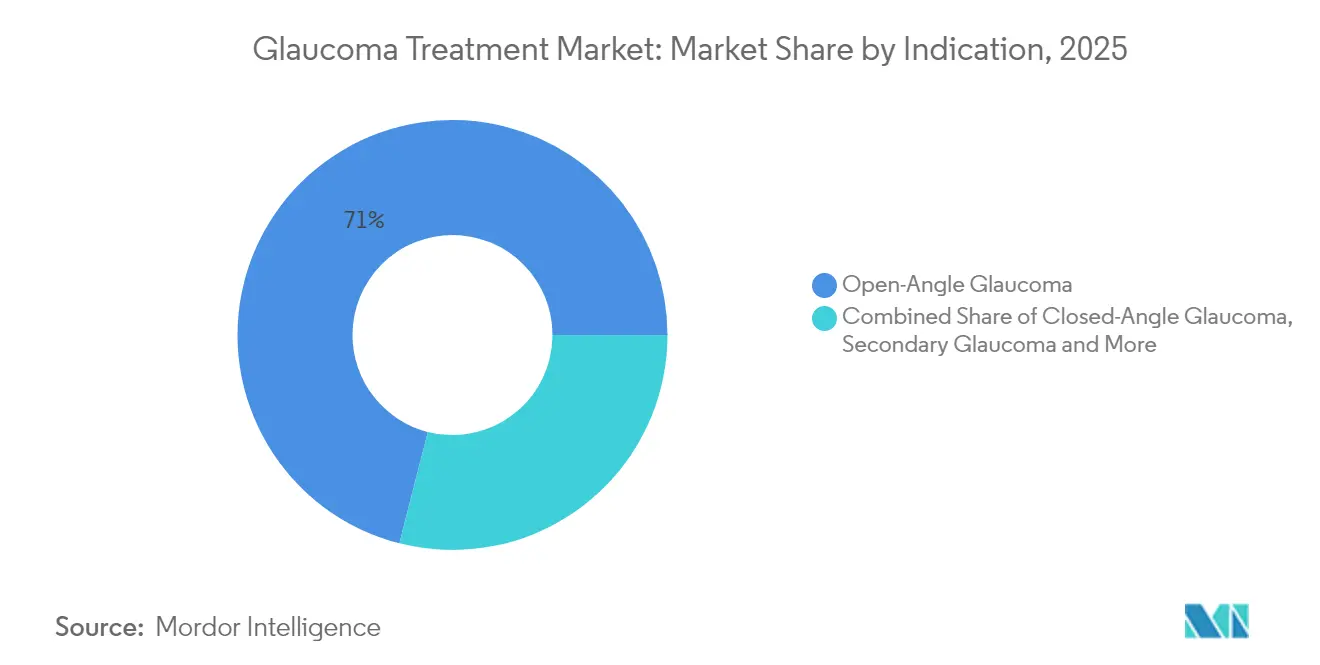

- Por indicação, o glaucoma de ângulo aberto liderou com 71,03% de participação na receita em 2025; o glaucoma secundário tem previsão de expansão a um CAGR de 8,78% até 2031.

- Por classe de medicamento, os análogos de prostaglandina representaram 44,02% da participação do mercado de tratamento de glaucoma em 2025, enquanto os análogos de prostaglandina doadores de Rho-quinase/NO têm projeção de crescimento a um CAGR de 10,26% até 2031.

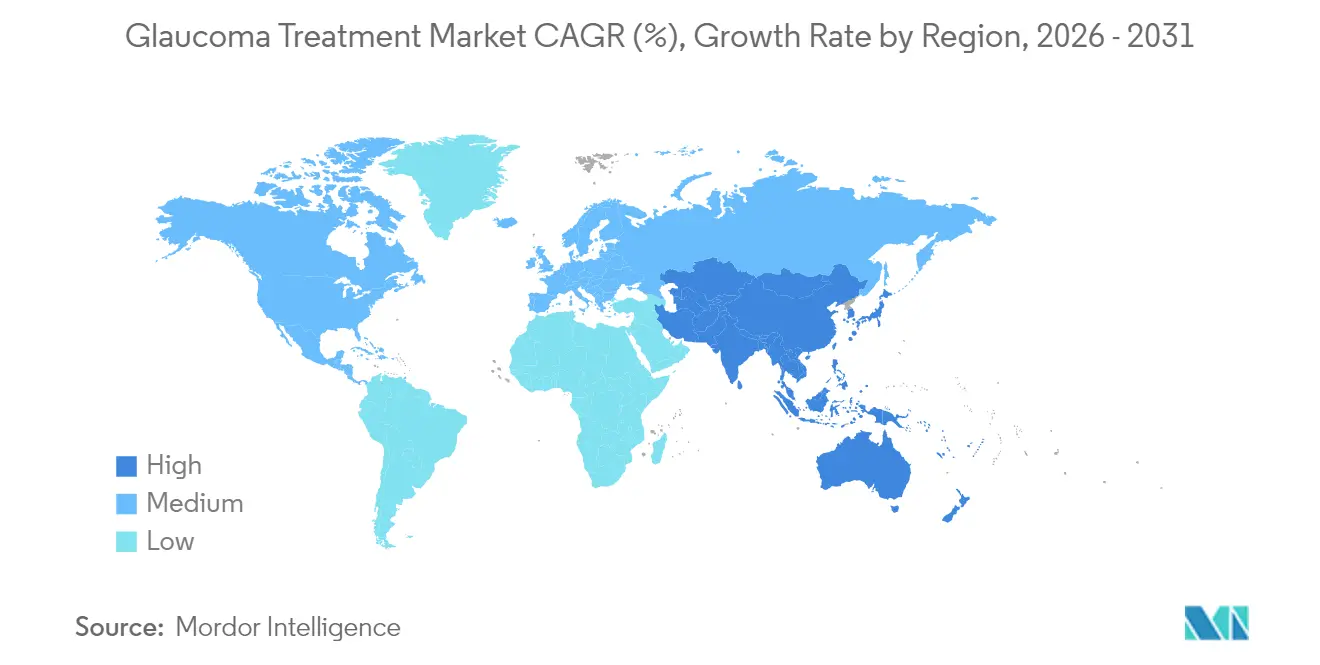

- Por geografia, a América do Norte capturou 37,05% do tamanho do mercado de tratamento de glaucoma em 2025; a Ásia-Pacífico está avançando a um CAGR de 7,86% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Glaucoma

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de glaucoma | +1.2% | Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Aumento da conscientização e iniciativas de triagem | +0.8% | Global, especialmente mercados emergentes | Médio prazo (2-4 anos) |

| Avanços tecnológicos em oftalmologia | +1.0% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Implantes de liberação prolongada melhoram a adesão | +0.7% | Adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de dispositivos MIGS | +0.6% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Terapia de precisão orientada por farmacogenética | +0.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de glaucoma

A incidência de glaucoma subiu para 23,46 por 10.000 pessoas-ano entre adultos de 40 a 79 anos em 2024, com taxas atingindo o pico de 64,36 na coorte de 75 a 79 anos. A miopia impulsionada pela urbanização agora acelera o risco na Ásia-Pacífico, onde as contagens de casos projetadas podem chegar a 80 milhões até 2040. A África Subsaariana continua registrando a maior prevalência regional, mas enfrenta dificuldades com apresentações em estágio tardio que limitam a eficácia terapêutica. Coletivamente, essas forças demográficas e epidemiológicas constroem um patamar sustentado de demanda para o mercado de tratamento de glaucoma.

Aumento da conscientização e iniciativas de triagem

A análise de imagens de fundo de olho habilitada por IA alcança 93,52% de sensibilidade e 95% de especificidade, permitindo triagem em massa confiável em ambientes onde oftalmologistas são escassos. Câmeras baseadas em smartphones conectadas a algoritmos offline apoiam programas de alcance rural com requisitos mínimos de conectividade. Plataformas nacionais de tele-oftalmologia alinhadas com a Visão 2020 da OMS ampliam o alcance diagnóstico em geografias com poucos recursos. Essas iniciativas aumentam as taxas de detecção e canalizam novos pacientes para o mercado de tratamento de glaucoma.

Avanços tecnológicos em oftalmologia

Modelos de aprendizado profundo agora preveem o risco de conversão cirúrgica com precisão de 0,92 de área sob a curva, permitindo que os médicos intervenham antes que ocorra dano irreversível ao nervo óptico[1]Nature, "Identificação baseada em aprendizado profundo de olhos em risco para cirurgia de glaucoma," nature.com. Os procedimentos FLIGHT com laser de femtossegundo proporcionam uma redução de 34,6% na pressão intraocular aos 24 meses, preservando a integridade do tecido. Lentes de contato com monitoramento contínuo da pressão intraocular capturam flutuações circadianas e alimentam dados em tempo real nos algoritmos de tratamento. Abordagens de terapia gênica, como vetores direcionados às mitocôndrias, estão avançando em direção aos primeiros ensaios em humanos, abrindo uma potencial fronteira modificadora da doença. Esses desenvolvimentos estão expandindo tanto os lados procedimentais quanto farmacêuticos do mercado de tratamento de glaucoma.

Implantes de liberação prolongada melhoram a adesão

A adesão dos pacientes deteriora-se acentuadamente — até 50% dos indivíduos interrompem a terapia tópica em 6 meses — no entanto, um único implante de bimatoprosta Durysta mantém o controle terapêutico da pressão por 3 meses e reduz a pressão intraocular em 30%. O sistema iDose TR de travoprosta pode estender os intervalos de dosagem para 3 anos, transferindo a responsabilidade pela adesão dos pacientes para os prestadores de saúde. Lentes de contato e plugues punctais com liberação de medicamentos estão avançando nos pipelines clínicos com evidências iniciais de liberação controlada e preservação da saúde da superfície ocular. Em conjunto, essas inovações geram crescimento incremental para o mercado de tratamento de glaucoma ao abordar a lacuna de adesão de longa data.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos colaterais oculares e sistêmicos adversos | -0.9% | Global, impacto mais forte em coortes mais idosas | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias rigorosas e demoradas | -0.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Lacunas de reembolso para implantes premium e MIGS | -0.8% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| SLT e terapias a laser canibalizando a demanda por medicamentos | -0.7% | Adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos colaterais oculares e sistêmicos adversos

As revisões de farmacovigilância do Sistema de Notificação de Eventos Adversos da FDA mostram hiperemia conjuntival e alterações pigmentares perioculares como sinais proeminentes para análogos de prostaglandina[2]PubMed Central, "Eventos adversos de medicamentos oculares tópicos de prostaglandina," pmc.ncbi.nlm.nih.gov. O início mediano da inflamação ocular com netarsudil ocorre em 1 dia, com taxas de incidência mais elevadas na população mais idosa. A prevalência de doença do olho seco entre pacientes com glaucoma varia de 5% a 50% e é frequentemente agravada pelos conservantes de cloreto de benzalcônio. A exposição sistêmica a betabloqueadores pode desencadear complicações cardiovasculares e respiratórias em indivíduos suscetíveis. Esses problemas de segurança exercem pressão descendente sobre o CAGR do mercado de tratamento de glaucoma ao impulsionar descontinuações e escrutínio regulatório.

Aprovações regulatórias rigorosas e demoradas

A FDA frequentemente exige de 2 a 3 anos de dados de segurança pós-implante antes de aprovar dispositivos de liberação prolongada, estendendo os cronogramas de desenvolvimento e os requisitos de capital. As classificações de produtos combinados expõem os desenvolvedores de MIGS a obstáculos duplos de validação farmacêutica e de dispositivos tanto nos Estados Unidos quanto na União Europeia. O software de diagnóstico baseado em IA enfrenta um arcabouço regulatório em evolução que atualmente carece de precedentes estabelecidos, adicionando incerteza às decisões de investimento. Essas fricções moderam o impulso futuro do mercado de tratamento de glaucoma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Formas crônicas ancoram a concentração de receita

O glaucoma de ângulo aberto comandou 71,03% da participação do mercado de tratamento de glaucoma em 2025, sustentando o foco clínico dominante porque a maioria dos programas de triagem identifica essa forma mais cedo. As receitas do segmento se beneficiam de um continuum completo de cuidados, incluindo medicamentos tópicos, SLT, MIGS e implantes de liberação prolongada que escalonam a terapia em etapas graduais. Ao longo do horizonte de previsão, a adoção incremental de agentes neuroprotetores deve reforçar a captura de valor nessa ampla indicação.

O glaucoma secundário está se expandindo a um CAGR de 8,78%, impulsionado pelo melhor reconhecimento de etiologias induzidas por esteroides, pseudoexfoliativas e relacionadas a traumas. A maior complexidade da doença frequentemente exige terapia combinada e procedimentos especializados, gerando receita acima da média por paciente e impulsionando o tamanho do mercado de tratamento de glaucoma para segmentos avançados.

Por Classe de Medicamento: Terapias tradicionais confrontam a inovação

Os análogos de prostaglandina mantiveram 44,02% de participação nas prescrições de 2025 graças à conveniência de dose única diária e eficácia sustentada. No entanto, formulações sem conservantes e a mitigação de efeitos colaterais cosméticos são cada vez mais essenciais para manter a fidelidade. Os análogos doadores de Rho-quinase/NO, crescendo a um CAGR de 10,26%, abordam vias duplas de escoamento e mostram sinais iniciais de neuroproteção, posicionando-os para adoção desproporcional à medida que as evidências se acumulam. As combinações de dose fixa combatem a fadiga de adesão e preservam o preço premium, enquanto os depósitos de liberação prolongada desbloqueiam fluxos de receita baseados em procedimentos que ampliam o tamanho do mercado de tratamento de glaucoma para híbridos dispositivo-farmacêutico.

Análise Geográfica

A América do Norte gerou 37,05% das vendas de 2025, refletindo a cobertura universal de seguros para farmacêuticos de primeira linha e amplo reembolso procedural. A adoção de SLT é predominante, e o crescimento de MIGS acelera à medida que a cobertura do Medicare se estabiliza, embora os volumes de colírios de marca estejam se estabilizando em meio à erosão por genéricos. O Canadá espelha os padrões de prática dos EUA, mas aplica limites de custo-efetividade mais rígidos, enquanto o mercado de seguros privados em rápido crescimento do México desloca a demanda para implantes premium. No geral, a região permanece uma âncora de alto valor para o mercado de tratamento de glaucoma, mas não é o motor de crescimento mais rápido.

A Ásia-Pacífico tem projeção de entregar um CAGR de 7,86%, o ritmo regional mais alto, à medida que a China liberaliza os prazos de aprovação de medicamentos e a Índia escala a infraestrutura de triagem habilitada por IA. O Japão sustenta a adoção de MIGS por meio de vigilância pós-comercialização robusta, enquanto o reembolso do seguro nacional da Coreia do Sul desbloqueia a adoção precoce de dispositivos de liberação prolongada. A Austrália demonstra o modelo para triagem de IA na atenção primária, que deve se propagar por outros sistemas de saúde. A mistura de alta necessidade não atendida e adoção acelerada de tecnologia na região sustenta sua contribuição desproporcional para o crescimento futuro do mercado de tratamento de glaucoma.

A Europa apresenta crescimento estável por meio de acesso universal e forte preferência por formulações sem conservantes. Os pagadores nacionais incentivam SLT e opções genéricas com boa relação custo-efetividade, mas também reembolsam MIGS quando evidências incrementais apoiam o valor a longo prazo. O Oriente Médio está alocando orçamentos de saúde impulsionados pelo petróleo para expandir centros de oftalmologia, enquanto a alta prevalência da África Subsaariana colide com restrições fiscais, limitando a penetração de implantes premium apesar dos programas de ajuda internacional. A América do Sul avança seletivamente: o sistema público do Brasil validou a custo-efetividade do SLT, e redes privadas estão testando implantes de liberação prolongada.

Cenário Competitivo

A concentração de mercado é moderada. As grandes empresas farmacêuticas detêm franquias tópicas consolidadas, mas os inovadores de dispositivos capturam nichos procedimentais de rápido crescimento. A Alcon expandiu seu portfólio de glaucoma ao adquirir a plataforma SLT direta da BELKIN Vision por USD 81 milhões, reforçando uma estratégia que favorece a terapia a laser em consultório em detrimento de colírios crônicos. A Bausch + Lomb adquiriu a Elios Vision para entrar no segmento de canal a laser minimamente invasivo, demonstrando o apetite dos incumbentes pela convergência tecnológica.

Pioneiros em liberação prolongada, como o iDose TR da Glaukos, estão traduzindo as aprovações híbridas dispositivo-farmacêutico da FDA em receitas procedimentais recorrentes. O Durysta da AbbVie permanece o primeiro implante intracameral disponível comercialmente, mas a concorrência está crescendo com plataformas baseadas em plugues e lentes de contato com liberação de medicamentos. Empresas de triagem por IA fazem parceria com redes hospitalares para capturar a economia do funil de pré-diagnóstico, enquanto startups de testes genéticos buscam alianças farmacêuticas para monetizar dados de terapia de precisão. Terapêuticos neuroprotetores, como derivados de nicotinamida, estão em ensaios de fase avançada e poderiam introduzir um endpoint de eficácia inteiramente novo além da redução da pressão.

Coletivamente, a consolidação, a integração vertical e a disrupção por novos entrantes manterão o poder de precificação equilibrado, promovendo um mercado de tratamento de glaucoma dinâmico e rico em oportunidades.

Líderes do Setor de Tratamento de Glaucoma

Novartis AG

Aerie Pharmaceuticals

Akorn, Inc.

AbbVie (Allergan)

Bausch + Lomb

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Qlaris Bio iniciou o desenvolvimento de uma combinação de dose fixa sem conservantes associando QLS-111 com latanoprosta.

- Junho de 2025: A Perfuse Therapeutics reportou dados positivos da Fase 2 para PER-001 direcionado ao glaucoma e à retinopatia diabética.

Escopo do Relatório Global do Mercado de Tratamento de Glaucoma

De acordo com o escopo deste relatório, o mercado de tratamento de glaucoma abrange os medicamentos utilizados para reduzir a secreção do humor aquoso ou aumentar sua drenagem. O mercado é segmentado por indicação, classe de medicamento e geografia.

| Glaucoma de Ângulo Aberto |

| Glaucoma de Ângulo Fechado |

| Glaucoma Secundário |

| Glaucoma Congênito |

| Outros |

| Análogos de Prostaglandina |

| Betabloqueadores |

| Agonistas Alfa |

| Inibidores da Anidrase Carbônica |

| Combinações de Dose Fixa |

| Análogos de Prostaglandina Doadores de Rho-Quinase / NO |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Glaucoma de Ângulo Aberto | |

| Glaucoma de Ângulo Fechado | ||

| Glaucoma Secundário | ||

| Glaucoma Congênito | ||

| Outros | ||

| Por Classe de Medicamento | Análogos de Prostaglandina | |

| Betabloqueadores | ||

| Agonistas Alfa | ||

| Inibidores da Anidrase Carbônica | ||

| Combinações de Dose Fixa | ||

| Análogos de Prostaglandina Doadores de Rho-Quinase / NO | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de tratamento de glaucoma até 2031?

O tamanho do mercado de tratamento de glaucoma tem previsão de atingir USD 8,62 bilhões até 2031.

Com que velocidade o mercado de tratamento de glaucoma deve crescer?

Espera-se que o mercado se expanda a um CAGR de 4,32% durante 2026-2031.

Qual indicação de glaucoma está crescendo mais rapidamente?

O glaucoma secundário é a indicação de crescimento mais rápido, avançando a um CAGR de 8,78% até 2031.

Qual região oferece o maior potencial de crescimento para os tratamentos de glaucoma?

A Ásia-Pacífico lidera em potencial de crescimento com um CAGR regional esperado de 7,86% até 2031.

Qual tendência tecnológica está remodelando a terapia de glaucoma de primeira linha?

A trabeculoplastia a laser seletiva está substituindo os colírios diários para muitos pacientes, mantendo 70% deles sem medicação seis anos após o procedimento.

Página atualizada pela última vez em: