Tamanho e Participação do Mercado de Tratamento de Ambliopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

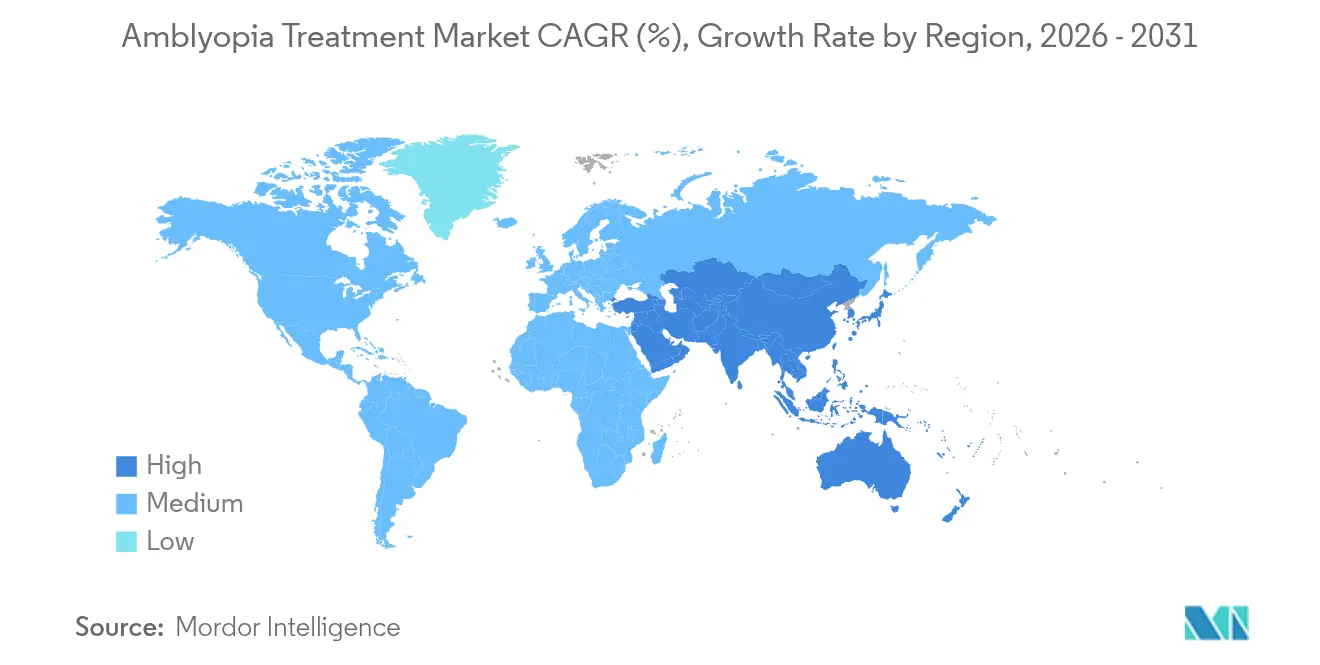

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

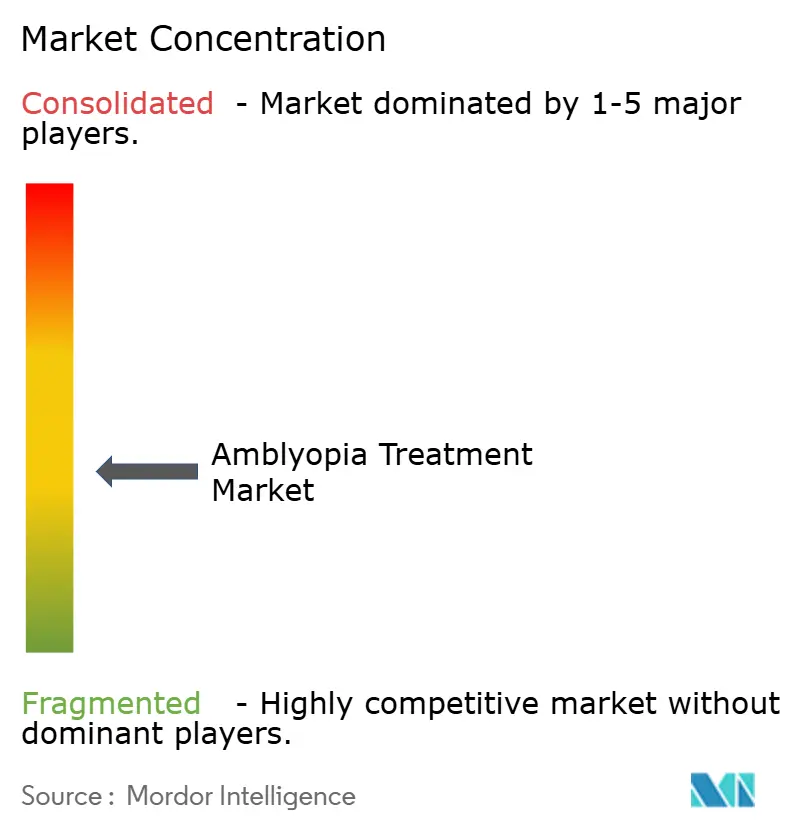

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Ambliopia por Mordor Intelligence

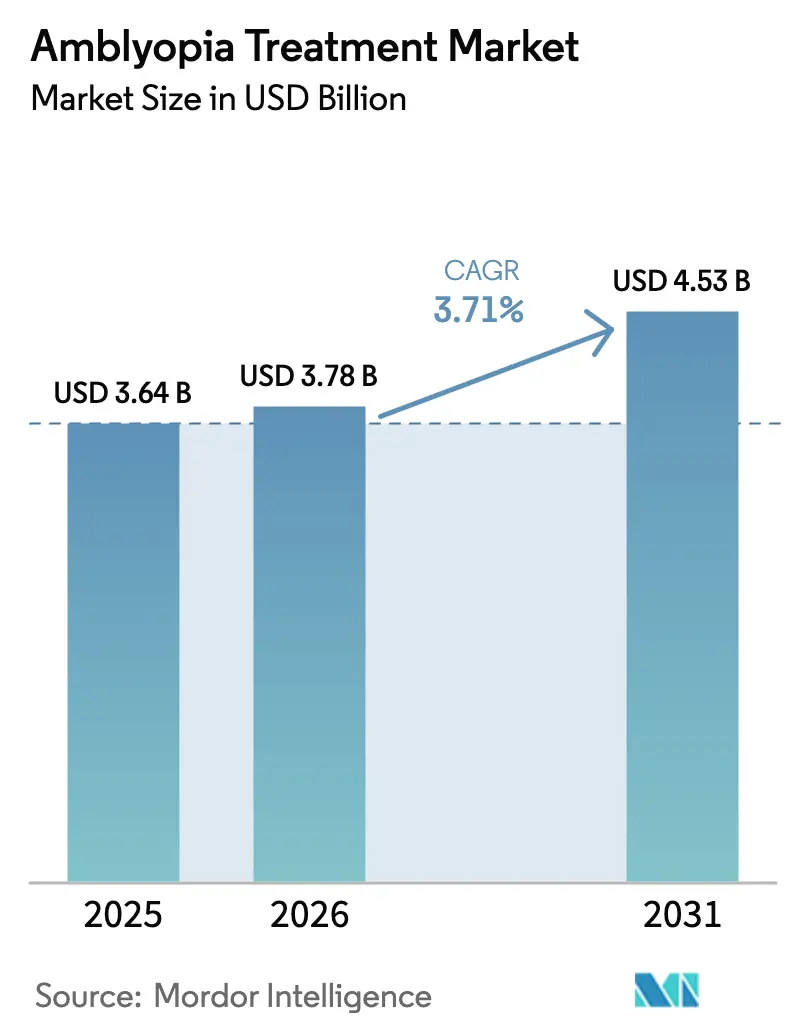

O tamanho do mercado de Tratamento de Ambliopia deve crescer de USD 3,64 bilhões em 2025 para USD 3,78 bilhões em 2026 e está previsto para atingir USD 4,53 bilhões até 2031 a um CAGR de 3,71% no período 2026-2031.

Este crescimento reflete uma mudança da terapia baseada em oclusão para plataformas digitais aprovadas pela FDA, maior reembolso por seguradoras e maior cobertura de triagem pediátrica. As terapêuticas digitais ganham força porque as taxas de adesão se aproximam de 94%, significativamente superiores aos 83,9% relatados para a oclusão convencional. A expansão das aprovações de atropina em baixa dose, a crescente prevalência associada à miopia e os diagnósticos baseados em inteligência artificial também criam ventos favoráveis para o mercado de tratamento de ambliopia. Regionalmente, a América do Norte mantém a liderança em receita, enquanto a Ásia-Pacífico registra a adoção mais rápida à medida que os governos investem em infraestrutura de saúde ocular pediátrica e aplicativos de triagem por smartphone reduzem as lacunas nas áreas rurais. As estratégias corporativas concentram-se em parcerias que integram diagnóstico, terapia e monitoramento em ecossistemas unificados de cuidados domiciliares.

Principais Conclusões do Relatório

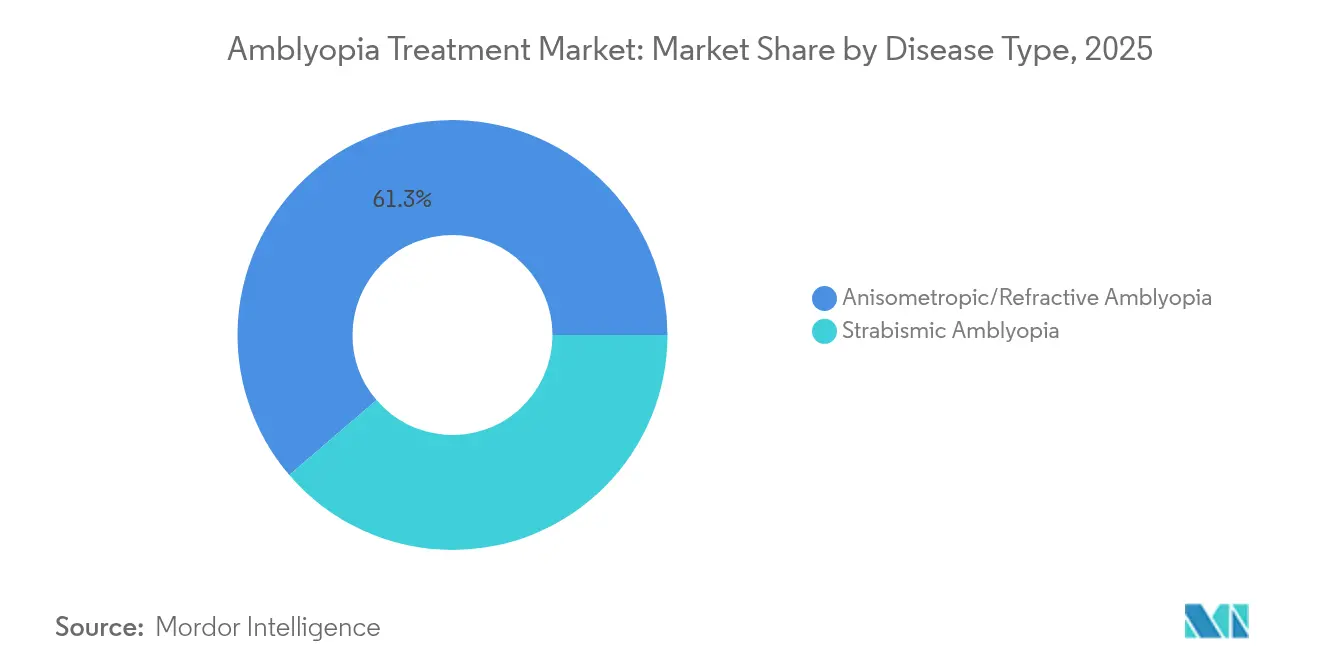

- Por tipo de doença, a ambliopia estrábica detinha 38,72% da participação do mercado de tratamento de ambliopia em 2025, enquanto a ambliopia por privação registrou o maior CAGR de 7,14% até 2031.

- Por modalidade de tratamento, a terapia de oclusão representou 59,12% do tamanho do mercado de tratamento de ambliopia em 2025; as terapêuticas digitais estão se expandindo a um CAGR de 6,08% até 2031.

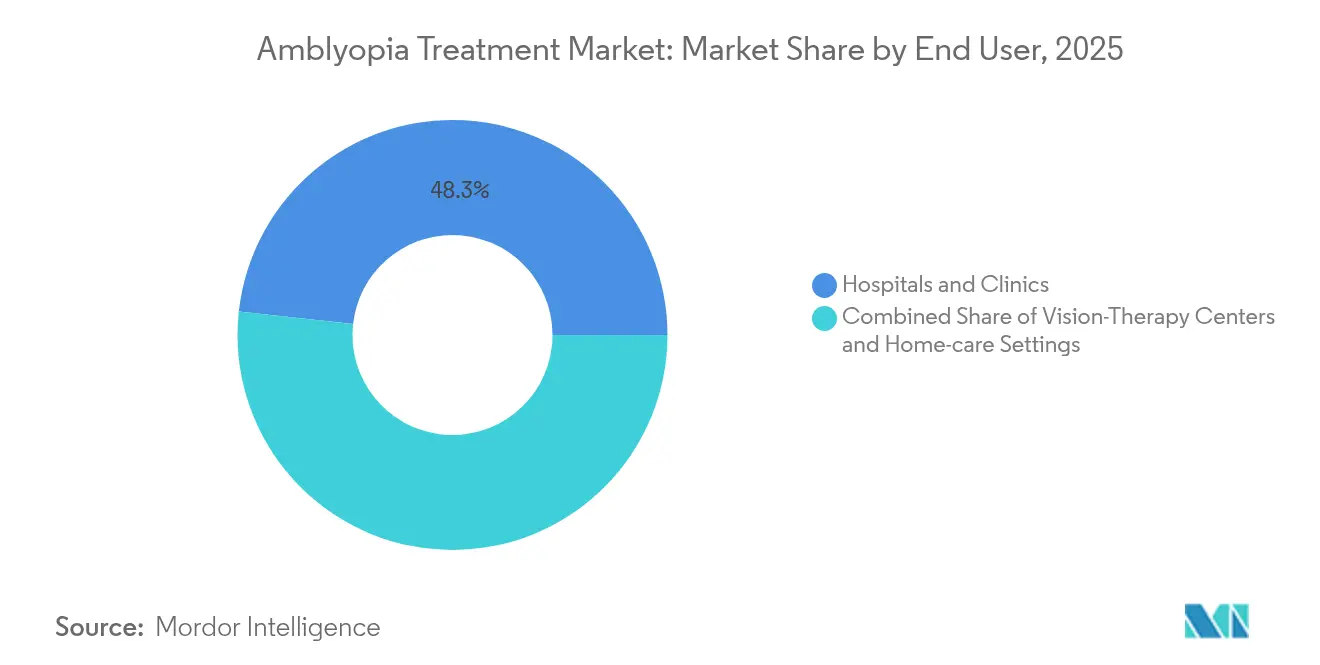

- Por usuário final, hospitais e clínicas controlaram 48,25% da receita em 2025, enquanto os ambientes de cuidados domiciliares devem avançar a um CAGR de 8,02%.

- Por geografia, a América do Norte capturou 41,15% da participação do mercado de tratamento de ambliopia em 2025, e a Ásia-Pacífico está posicionada para um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Ambliopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência Global de Ambliopia | +0.8% | Global, com maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente da Terapia com Atropina em Baixa Dose | +0.6% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Mudança Tecnológica em Direção às Terapêuticas Digitais/de Realidade Virtual | +1.2% | América do Norte e UE como núcleo, expansão para a APAC | Curto prazo (≤ 2 anos) |

| Expansão de Mandatos Estruturados de Triagem de Visão Pediátrica | +0.5% | Global, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Diagnósticos de Visão Binocular Baseados em Inteligência Artificial Permitindo Personalização | +0.4% | América do Norte e UE, programas-piloto na APAC | Longo prazo (≥ 4 anos) |

| Rápida Penetração de Smartphones Permitindo Jogos de Visão Domiciliares | +0.3% | Global, adoção acelerada em países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Ambliopia

O Hospital Infantil de Xangai encontrou uma prevalência de 24,24% entre 920 crianças triadas, com a anisometropia responsável por 68,99% dos casos unilaterais.[1]BMC Oftalmologia, "Epidemiologia da Ambliopia na População Pediátrica de Xangai", bmcophthalmol.biomedcentral.com A detecção precoce alinha a intervenção com as janelas críticas de neuroplasticidade, elevando diretamente a demanda no mercado de tratamento de ambliopia. Os casos de privação são os mais beneficiados, pois as cataratas congênitas unilaterais requerem cirurgia em até oito semanas para evitar perda irreversível.[2]Jornal Italiano de Pediatria, "Momento da Cirurgia de Catarata Congênita", ijponline.biomedcentral.com O aumento da prevalência está, portanto, se traduzindo em maiores volumes de terapia em todas as regiões.

Adoção Crescente da Terapia com Atropina em Baixa Dose

A FDA aceitou o pedido de aprovação de novo medicamento (NDA) da Sydnexis para o SYD-101 com prazo de decisão para outubro de 2025, abrindo caminho para a primeira gota de atropina em baixa dose aprovada nos EUA. Os dados do estudo CHAMP em 576 crianças confirmaram o perfil de segurança favorável da atropina a 0,01%.[3]Myopia Profile, "Atualização do Estudo CHAMP", myopiaprofile.com A Europa acompanhou o impulso, concedendo aprovação da Comissão Europeia ao Ryjunea da Santen em junho de 2025. O debate continua sobre a concentração ideal após evidências de que 0,05% oferece maior eficácia, mas mais fotofobia. A logística de reabastecimento mensal permanece como principal fator de descontinuação na Turquia, destacando o gerenciamento da adesão como alavanca de crescimento. Coletivamente, esses marcos elevam a demanda farmacológica no setor de tratamento de ambliopia.

Mudança Tecnológica em Direção às Terapêuticas Digitais/de Realidade Virtual

Em maio de 2025, a Luminopia ampliou sua aprovação da FDA para incluir pacientes com idades entre 8 e 12 anos, abrindo a terapia para aproximadamente 400.000 crianças americanas adicionais. Dados randomizados mostram ganhos de acuidade visual de 86% com 94% de adesão, em comparação com 83,9% para a oclusão. A CureSight manteve melhorias tanto nas avaliações de 12 semanas quanto de 1 ano, sustentando a eficácia a longo prazo para o cuidado digital binocular. Grandes pagadores como Anthem e Highmark agora reembolsam essas plataformas. Esse alinhamento de regulamentação, evidências e pagamento acelera a participação digital no mercado de tratamento de ambliopia.

Expansão de Mandatos Estruturados de Triagem de Visão Pediátrica

A Lei de Detecção Precoce de Deficiências Visuais em Crianças (EDVI) dos EUA de 2024 impulsionou a implantação de fotodetecção em todo o país. O Programa Colaborativo de Triagem de Visão Pré-Escolar de Ohio elevou as taxas de aprovação de 18% para 87%. A escolha do dispositivo importa: o PlusoptiX superou o AI-Optic em coortes de alto risco. Aplicativos para smartphones, validados em estudos de campo em países de baixa e média renda, oferecem alta sensibilidade e especificidade, mitigando a escassez de mão de obra. No entanto, as áreas rurais ainda carecem de instalações de tratamento adequadas após a identificação dos casos, evidenciando uma lacuna sistêmica que o mercado de tratamento de ambliopia precisa preencher.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Conscientização Pública e Diagnóstico Tardio em Países de Baixa e Média Renda | -0.9% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Caminho Regulatório Rigoroso para Terapêuticas Digitais | -0.6% | Global, mais restritivo na UE e no Japão | Médio prazo (2-4 anos) |

| Queda de Conformidade com Regimes de Oclusão e Atropina | -0.4% | Global, maior impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de Dados de Resultados Clínicos em Ambliopia em Adultos | -0.3% | Global, limitando o potencial de expansão do mercado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização Pública e Diagnóstico Tardio em Países de Baixa e Média Renda

Farmácias etíopes prescrevem antibióticos em 41,3% dos casos oculares, refletindo diagnósticos incorretos e limitada participação de especialistas. Na Índia, a cirurgia tardia de catarata infantil permanece comum devido a lacunas socioeconômicas e de conscientização, aumentando o risco de ambliopia por privação. Erros refrativos não corrigidos afetam 1 bilhão de pessoas, predominantemente em países de baixa e média renda, com obstáculos de custo e distribuição impedindo o acesso. Pesquisas mostram que 87% dos especialistas apoiam a expansão da atenção primária à saúde ocular em aldeias carentes, mas os déficits de financiamento persistem. Essas barreiras sistêmicas freiam o crescimento da demanda no mercado de tratamento de ambliopia, apesar dos avanços clínicos.

Caminho Regulatório Rigoroso para Terapêuticas Digitais

O caminho de novo enquadramento da FDA obriga os fabricantes a produzir evidências de segurança semelhantes às de dispositivos implantáveis, acrescentando anos e milhões em custos de desenvolvimento. As regras de Conformidade Europeia da UE exigem dossiês de reembolso separados por país mesmo após a aprovação central, fragmentando o lançamento comercial. Os pagadores americanos buscam cada vez mais resultados do mundo real antes de conceder cobertura ampla, prolongando a aceleração da receita. Startups sem capital para ensaios globais enfrentam obstáculos elevados, o que pode estreitar a concorrência futura no setor de tratamento de ambliopia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Casos de Privação Impulsionam a Inovação

Os casos estrábicos permaneceram como o maior contribuinte, representando 38,72% da participação do mercado de tratamento de ambliopia em 2025. A ambliopia por privação, embora menor, deve acelerar a um CAGR de 7,14% com base em agendamentos mais rápidos de cirurgia de catarata e ferramentas de estratificação de risco por inteligência artificial. Esse crescimento eleva o tamanho do mercado de tratamento de ambliopia para adjuvantes cirúrgicos e terapias pós-operatórias intensivas. Apresentações mistas frequentemente requerem regimes multimodais, incentivando o agrupamento de produtos entre segmentos.

O aprimoramento do perfil de risco mostra 61% de ambliopia persistente em lactentes de alto risco versus 6% em coortes de baixo risco, levando à escalada terapêutica precoce. Os jogos digitais binoculares beneficiam os subtipos anisometrópico e refrativo ao abordar diretamente a supressão. Abordagens de medicina de precisão que alinham subtipo, gravidade e janela de neuroplasticidade estão gradualmente substituindo a oclusão uniforme, reforçando a diferenciação de produtos no mercado de tratamento de ambliopia.

Por Modalidade de Tratamento: A Disrupção Digital se Acelera

A terapia de oclusão gerou 59,12% da receita de 2025, mas cederá participação à medida que as plataformas digitais crescem a um CAGR de 6,08%. O tamanho do mercado de tratamento de ambliopia para terapêuticas digitais se expande em paralelo com a adoção mais ampla de cuidados domiciliares. As opções farmacológicas ganham visibilidade por meio das aprovações de atropina em baixa dose, enquanto os dispositivos de visão binocular se beneficiam dos avanços em neuroplasticidade.

Os ensaios da CureSight relataram 94% de adesão, confirmando melhor tolerância do que a oclusão e aumentando o interesse dos pagadores. A aprovação da FDA da RevitalVision para pacientes com idade ≥ 9 anos abre oportunidades para diagnóstico tardio e adultos, uma coorte tradicionalmente pouco atendida. Agentes experimentais como o donepezil demonstram ganhos de 1,2 linha em casos resistentes, sugerindo futura diversificação farmacológica. Esses avanços aceleram coletivamente a diversificação de modalidades no setor de tratamento de ambliopia.

Por Usuário Final: A Revolução dos Cuidados Domiciliares Transforma a Prestação de Serviços

Hospitais e clínicas ainda controlavam 48,25% dos gastos de 2025, graças à sua primazia diagnóstica. No entanto, os ambientes de cuidados domiciliares devem crescer a um CAGR de 8,02%, elevando o tamanho do mercado de tratamento de ambliopia para soluções de monitoramento remoto. Os centros de terapia visual mantêm um nicho especializado para regimes intensivos.

A Luminopia demonstra resultados equivalentes aos de clínicas quando utilizada inteiramente em casa, incentivando as famílias a transferir o tratamento para fora dos hospitais. Os portais de telessaúde permitem que os médicos ajustem a dosagem remotamente, reduzindo os encargos de deslocamento nas áreas rurais dos EUA. As avaliações do Bynocs indicam melhorias de 6/12 para 6/6p após exercícios domiciliares de rotina ao longo de oito semanas. À medida que os pagadores vinculam o reembolso à adesão no mundo real, modelos de cuidado híbridos que combinam supervisão profissional com execução domiciliar devem dominar o mercado de tratamento de ambliopia.

Análise Geográfica

A América do Norte gerou 41,15% da receita de 2025, apoiada pela liderança da FDA em aprovações digitais e pelas decisões de pagadores como Anthem e Highmark, que eliminam barreiras de custo para cuidados inovadores. A disparidade urbano-rural da região persiste; os mandatos de triagem aumentam a detecção, mas a escassez de especialistas dificulta o acompanhamento em municípios remotos. Redes de prestadores consolidadas implantam cada vez mais unidades de tele-oftalmologia para preencher lacunas, sustentando o crescimento da demanda no mercado de tratamento de ambliopia.

A Ásia-Pacífico deve se expandir a um CAGR de 6,74%, o mais rápido do mundo, à medida que a miopia atinge níveis epidêmicos que elevam a incidência de ambliopia. O Japão conta com 114 oftalmologistas por milhão de habitantes, mas distritos vizinhos registram cobertura zero, ilustrando o desafio da má distribuição. A China sedia o estudo pivô da CureSight com 40 pacientes na Universidade Fudan, destacando o impulso de pesquisa da região. Os jogos de visão baseados em smartphones ressoam com pais familiarizados com tecnologia, enquanto programas do setor público subsidiam dispositivos para famílias de baixa renda, ampliando o mercado de tratamento de ambliopia.

A Europa mantém expansão estável de dígito médio único. A Comissão Europeia concedeu aprovação ao Ryjunea em junho de 2025, estabelecendo um modelo para lançamentos farmacológicos em todo o continente. As avaliações de tecnologia em saúde enfatizam o custo por ano de vida ajustado pela qualidade; dados galeses mostram que a ortoceratologia e as lentes multifocais atendem aos limites econômicos apesar das origens de pagamento privado. O Oriente Médio e África e a América do Sul ficam atrás, mas oferecem potencial de crescimento por meio de plataformas de triagem móvel que contornam as deficiências de infraestrutura física. As partes interessadas que visam essas regiões adaptam os preços aos orçamentos de saúde pública, ampliando assim a presença global do mercado de tratamento de ambliopia.

Cenário Competitivo

O mercado de tratamento de ambliopia apresenta fragmentação moderada com sinais de consolidação. A Bausch + Lomb registrou receita de USD 4,146 bilhões em 2023, alta de 10%, incluindo USD 662 milhões em Cuidados de Visão no quarto trimestre de 2023. A Novartis adquiriu a Amblyotech e colabora com a Ubisoft para integrar mecânicas de jogos à terapia, ilustrando a mudança dos players tradicionais em direção a modelos baseados em engajamento.

Disruptores como Luminopia, CureSight e RevitalVision se especializam em tratamento digital binocular. A expansão da faixa etária da Luminopia efetivamente dobra seu público-alvo nos EUA, intensificando a concorrência com fornecedores de oclusão e atropina. A Cleveland Clinic, por sua vez, desenvolveu um modelo de inteligência artificial para detectar ambliopia analisando microssacadas dos movimentos oculares, sinalizando inovação diagnóstica que pode encaminhar mais pacientes para os fluxos de terapia.

A colaboração estratégica está crescendo: o pedido de NDA da Tenpoint Therapeutics para o BRIMOCHOL PF em abril de 2025 destaca a pesquisa e desenvolvimento de indicações cruzadas que pode se expandir para a ambliopia. Empresas que agrupam diagnósticos, terapia e análises de adesão estão posicionadas para comandar custos de troca mais elevados e receita mais sólida ao longo do ciclo de vida do paciente no setor de tratamento de ambliopia.

Líderes do Setor de Tratamento de Ambliopia

Krafty Eye Patches

3M

NovaSight

RevitalVision

Vivid Vision

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sydnexis recebeu aprovação da Comissão Europeia para o SYD-101, uma formulação de atropina em baixa dose para o tratamento da miopia pediátrica, marcando a primeira opção farmacêutica especificamente desenvolvida para o controle da progressão da miopia nos mercados europeus. Essa aprovação estabelece um precedente regulatório para terapias baseadas em atropina e posiciona a Sydnexis para capturar participação de mercado significativa no crescente segmento de controle da miopia.

- Junho de 2025: A Santen Pharmaceutical obteve aprovação da Comissão Europeia para o Ryjunea, expandindo o portfólio de oftalmologia pediátrica da empresa e fortalecendo sua posição no mercado de gerenciamento da miopia. A aprovação valida o foco estratégico da Santen em cuidados oculares pediátricos e fornece uma base para a expansão global do mercado.

- Maio de 2025: A Luminopia recebeu expansão da aprovação da FDA para incluir pacientes com idades entre 8 e 12 anos para o tratamento de ambliopia, representando a primeira extensão de faixa etária desse tipo em mais de 20 anos e efetivamente dobrando a população de pacientes endereçável da empresa. Esse marco regulatório demonstra a confiança da FDA na eficácia e nos perfis de segurança das terapêuticas digitais.

- Maio de 2025: A Anthem Blue Cross Blue Shield aprovou a cobertura para o tratamento de ambliopia da Luminopia, juntando-se a outros grandes pagadores na validação das terapêuticas digitais como opções de tratamento custo-efetivas. Essa decisão de cobertura sinaliza uma aceitação mais ampla do setor de seguros e remove barreiras financeiras significativas para o acesso dos pacientes.

Escopo do Relatório Global do Mercado de Tratamento de Ambliopia

A ambliopia é a redução da melhor acuidade visual corrigida em um ou ambos os olhos, que não pode ser atribuída exclusivamente a anormalidades no olho. A ambliopia se desenvolve durante a infância e resulta na interrupção do desenvolvimento normal das vias visuais críticas.

O mercado de tratamento de ambliopia é segmentado por tipo, produtos de tratamento e geografia. Por tipo, o mercado é segmentado em ambliopia estrábica, ambliopia refrativa e ambliopia por privação. Por tratamento, o mercado é segmentado em tampões oculares, gotas de atropina, óculos e videogames. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsão em termos de valor (USD) para os segmentos acima.

| Ambliopia Estrábica |

| Ambliopia Anisometrópica/Refrativa |

| Ambliopia por Privação |

| Ambliopia Mista/Combinada |

| Terapia de Oclusão |

| Terapia Farmacológica |

| Correção Óptica |

| Terapêuticas Digitais |

| Dispositivos de Visão Binocular |

| Outros Tratamentos |

| Hospitais e Clínicas |

| Centros de Terapia Visual |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Ambliopia Estrábica | |

| Ambliopia Anisometrópica/Refrativa | ||

| Ambliopia por Privação | ||

| Ambliopia Mista/Combinada | ||

| Por Modalidade de Tratamento | Terapia de Oclusão | |

| Terapia Farmacológica | ||

| Correção Óptica | ||

| Terapêuticas Digitais | ||

| Dispositivos de Visão Binocular | ||

| Outros Tratamentos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Terapia Visual | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de ambliopia?

Está em USD 3,78 bilhões em 2026 e deve atingir USD 4,53 bilhões até 2031.

Qual região está se expandindo mais rapidamente para a terapia de ambliopia?

Ásia-Pacífico, com um CAGR de 6,74% impulsionado pelo aumento da miopia e pelo investimento em saúde.

Qual é o papel das terapêuticas digitais nos cuidados com a ambliopia?

As plataformas digitais são a modalidade de crescimento mais rápido, avançando a um CAGR de 6,08% com adesão próxima a 94%.

Por que a atropina em baixa dose é importante para a ambliopia?

Os marcos da FDA e da Comissão Europeia confirmam sua segurança e duplo papel em retardar a progressão da miopia e prevenir a ambliopia associada.

Qual segmento de usuário final apresenta o maior crescimento?

Ambientes de cuidados domiciliares, com previsão de crescimento a um CAGR de 8,02% à medida que a telessaúde e o monitoramento remoto ganham força.

O que limita o lançamento global das terapêuticas digitais?

Caminhos regulatórios complexos e cobertura de pagadores escalonada criam prazos de comercialização mais longos, especialmente na UE e no Japão.

Página atualizada pela última vez em: