Tamanho e Participação do Mercado de Medicamentos Oftálmicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos Oftálmicos por Mordor Intelligence

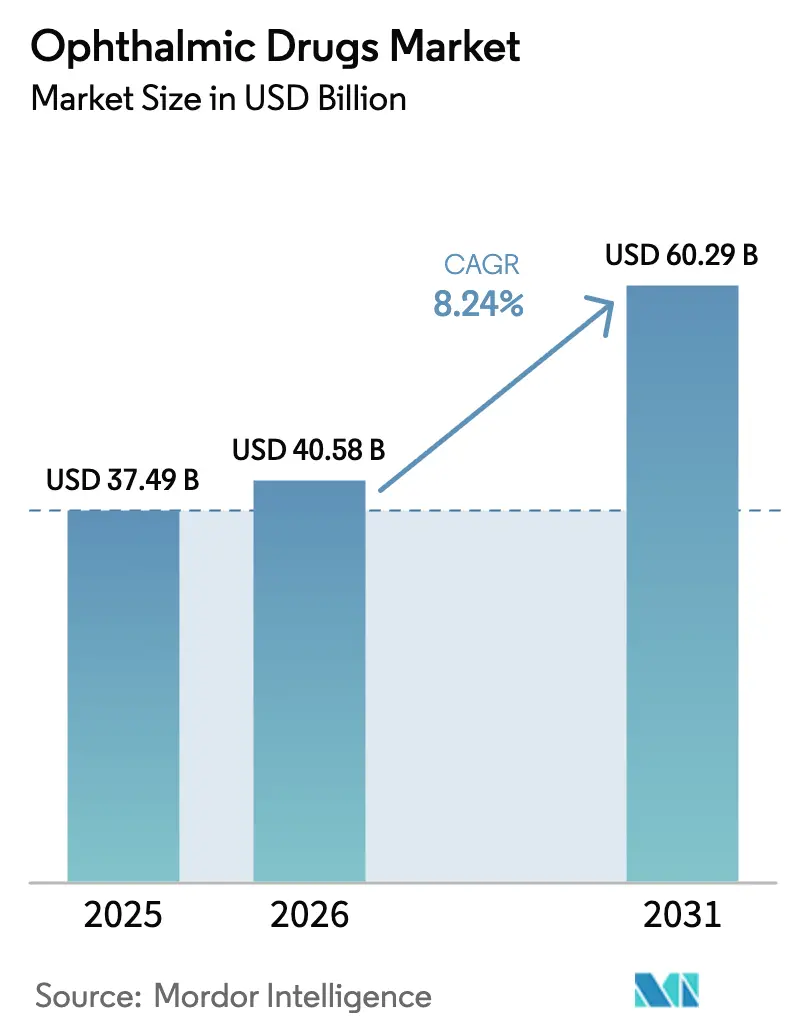

O tamanho do Mercado de Medicamentos Oftálmicos foi avaliado em USD 37,49 bilhões em 2025 e estima-se que cresça de USD 40,58 bilhões em 2026 para atingir USD 60,29 bilhões até 2031, a um CAGR de 8,24% durante o período de previsão (2026-2031).

O envelhecimento demográfico, a crescente prevalência do diabetes e um rico pipeline de terapias gênicas e celulares estão nutrindo uma demanda constante, enquanto a descoberta assistida por IA e a produção localizada de ingredientes farmacêuticos ativos (IFA) estão remodelando as estratégias de desenvolvimento e cadeia de suprimentos. Os ventos contrários fiscais decorrentes das expirações de patentes estão sendo parcialmente neutralizados por implantes de liberação prolongada com preços premium e biológicos de intervalo estendido, e a distribuição está migrando para o comércio eletrônico à medida que as prescrições por telessaúde ganham força. A intensidade competitiva permanece acirrada: os titulares dependem de extensões do ciclo de vida, enquanto as biotecnologias emergentes atraem investidores com mecanismos de primeira classe. As restrições de conservantes relacionadas ao clima e as regulamentações de esterilidade estão inflacionando os custos de conformidade, mas também catalisam reformulações sem conservantes que se diferenciam pela segurança.

Principais Conclusões do Relatório

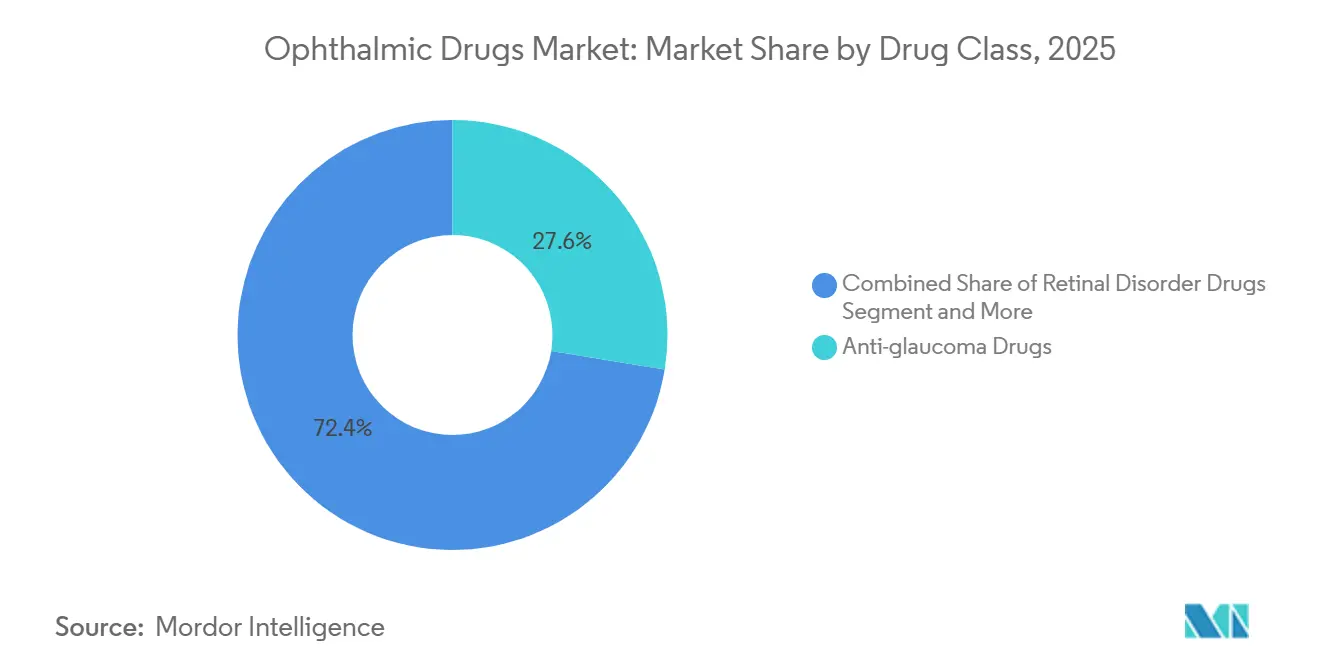

- Por classe de medicamento, os agentes antiglaucoma lideraram com 27,56% da participação do mercado de medicamentos oftálmicos em 2025; as terapias para distúrbios retinianos têm previsão de crescimento composto a um CAGR de 16,25% até 2031.

- Por indicação, os distúrbios retinianos capturaram 35,53% do tamanho do mercado de medicamentos oftálmicos em 2025, enquanto as infecções oculares e inflamações estão se expandindo a um CAGR de 12,85% até 2031.

- Por forma de dosagem, os colírios representaram 63,63% do tamanho do mercado de medicamentos oftálmicos em 2025, e os implantes ou inserções têm projeção de registrar um CAGR de 11,87% entre 2026 e 2031.

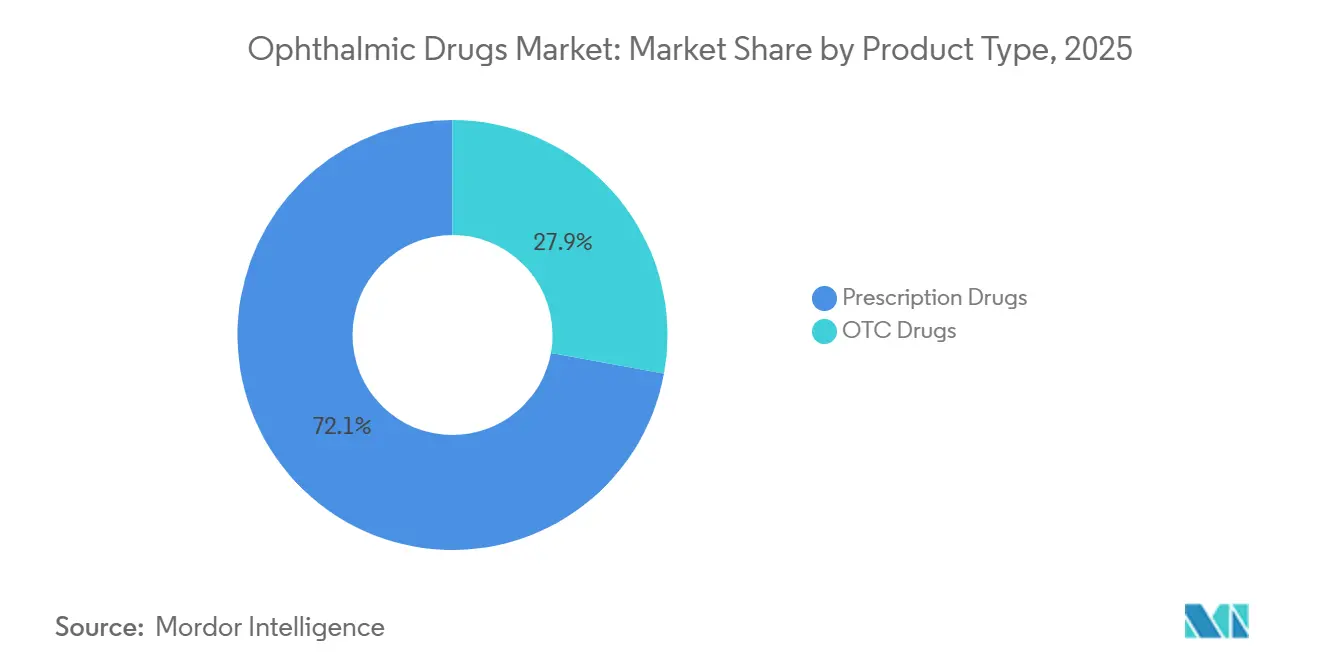

- Por tipo de produto, os medicamentos com prescrição detinham 72,13% da participação do mercado de medicamentos oftálmicos em 2025; o segmento de medicamentos isentos de prescrição está crescendo a um CAGR de 9,7%.

- Por canal de distribuição, as farmácias hospitalares controlavam 47,13% das vendas em 2025, mas as farmácias online estão avançando a um CAGR de 11,81% até 2031.

- Por geografia, a América do Norte comandou 42,13% da participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 12,21%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Oftálmicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento das doenças oculares crônicas | +1.8% | Global, agudo na América do Norte, Europa, Ásia Oriental | Longo prazo (≥ 4 anos) |

| Aumento da incidência de diabetes impulsionando terapias retinianas | +2.1% | Global, concentrado na América do Norte, China, Índia, Oriente Médio | Médio prazo (2-4 anos) |

| Conversões de medicamentos com prescrição para isentos de prescrição ampliando o acesso | +0.7% | América do Norte, Europa, mercados piloto da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pipeline de terapias gênicas e celulares atraindo capital | +1.5% | América do Norte, UE, repercussão clínica na Austrália, Japão | Longo prazo (≥ 4 anos) |

| Descoberta assistida por IA encurtando o desenvolvimento | +0.9% | América do Norte, Europa, China, Singapura | Médio prazo (2-4 anos) |

| Fabricação localizada de IFA reduzindo o risco tarifário | +1.2% | Índia, China, México, Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Prevalência de Doenças Oculares Crônicas

Os ganhos na expectativa de vida global estão aumentando a população com 60 anos ou mais, que as Nações Unidas preveem que dobrará para 2,1 bilhões até 2050. A idade mais avançada correlaciona-se fortemente com diagnósticos de glaucoma, degeneração macular e catarata, levando os pagadores a priorizar o rastreamento preventivo. O Japão ilustra o ponto de pressão: uma participação de 29% de cidadãos idosos em 2026 coincide com um aumento de 12% nos diagnósticos de glaucoma desde 2020, sobrecarregando a capacidade das clínicas e impulsionando a demanda por monitoramento domiciliar e implantes trimestrais[1]Ministério da Saúde, Trabalho e Bem-Estar, "Estatísticas de Saúde," mhlw.go.jp. Os sistemas de saúde agora incentivam terapias autoadministradas ou ambulatoriais para conter os custos dos procedimentos, impulsionando os fabricantes em direção a inserções de longa duração que reduzem a frequência das consultas. Essas dinâmicas ampliam o potencial de crescimento do mercado de medicamentos oftálmicos, especialmente para formatos de liberação prolongada. O financiamento de capital de risco também se orienta para dispositivos que se integram a aplicativos digitais de adesão para gerenciar a terapia fora dos ambientes clínicos, criando novas oportunidades em todo o mercado de medicamentos oftálmicos.

Aumento da Incidência de Diabetes Impulsionando Terapias para Distúrbios Retinianos

A retinopatia diabética e o edema macular acompanham a epidemia de diabetes, que a Federação Internacional de Diabetes espera que cresça para 783 milhões de adultos até 2045[2]Federação Internacional de Diabetes, "Atlas do Diabetes," idf.org. A FDA dos EUA aprovou o EYLEA HD em 2023, estendendo os intervalos de dosagem intravítrea para 16 semanas, reduzindo a carga das clínicas enquanto preserva a eficácia. O sistema de administração por porta Susvimo da Genentech obteve aprovação em 2024, deslocando a receita para cartuchos de recarga em vez de injeções episódicas. Essas inovações criam fluxos de caixa do tipo anuidade e intensificam a concorrência no segmento retinal do mercado de medicamentos oftálmicos. Os pagadores, reconhecendo os custos de procedimentos evitados, demonstraram flexibilidade de reembolso para tecnologias que reduzem a frequência de injeções. Consequentemente, a alocação de capital está se inclinando para a administração assistida por dispositivos, capaz de garantir preços premium e fidelização, fortalecendo ainda mais os investimentos em todo o mercado de medicamentos oftálmicos.

Conversões de Medicamentos com Prescrição para Isentos de Prescrição Ampliando o Acesso ao Consumidor

Os reguladores estão agilizando o status de venda livre para anti-histamínicos tópicos e lubrificantes, como evidenciado pelo caminho simplificado de monografia de venda livre da FDA em 2023. A Agência Europeia de Medicamentos seguiu com conversões de colírios anti-histamínicos em 2024. A migração para venda livre abre as prateleiras do varejo em massa, mas comprime as margens por unidade, obrigando as marcas a investir em publicidade ao consumidor e unidades individuais sem conservantes que justifiquem um preço premium. As terapias para olho seco e alergia se beneficiam especialmente porque o autodiagnóstico é comum e a adesão depende da conveniência. A tendência também dilui o atrito com os seguros, facilitando a adoção pelos pacientes e escalando os volumes para ativos em fase tardia do ciclo de vida.

Pipeline de Terapias Gênicas e Celulares Atraindo Novo Capital

A aprovação condicional europeia do LUMEVOQ em 2024 marcou a primeira terapia gênica para doenças mitocondriais, sinalizando validação comercial para tratamentos de dose única. A Lineage Cell Therapeutics apresentou dados encorajadores de 12 meses do OpRegen, sustentando a acuidade visual na DMRI seca, enquanto a Adverum avançou o Ixo-vec para ensaios clínicos pivotais com o objetivo de substituir as injeções seriadas de anti-VEGF. Os custos de fabricação frequentemente excedem 500.000 USD por dose, mas os pagadores estão abertos a coberturas em valor único que eliminam os gastos com injeções ao longo da vida. Os reguladores dos EUA priorizaram a revisão acelerada para doenças retinais raras, reduzindo o tempo de chegada ao mercado. Esses desenvolvimentos aumentam o entusiasmo dos investidores no mercado de medicamentos oftálmicos; no entanto, a complexidade do escalonamento da produção permanece um fator limitante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expirações de patentes e erosão por genéricos | -1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alta complexidade de formulação e regras de esterilidade | -0.9% | Global, mais rigoroso na América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Não adesão dos pacientes a regimes de múltiplas doses | -0.6% | Global, agudo em regiões de idosos e baixa renda | Longo prazo (≥ 4 anos) |

| Proibições de conservantes impulsionadas pelo clima | -0.5% | Europa, repercussão na América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expirações de Patentes e Erosão por Genéricos Comprimindo Margens

Os biossimilares do Lucentis entraram na Europa em 2022 e nos Estados Unidos em 2024 com descontos de 30%, reduzindo as trajetórias de receita dos titulares. Os preços do timolol genérico caíram ainda mais quando versões sem conservantes estrearam no mercado dos EUA com 40% abaixo das marcas tradicionais. Os inovadores respondem com variantes de liberação estendida ou alta dose, mas as cláusulas de negociação de preços do Medicare amplificam a pressão. Efeito líquido: declínios de receita de curto prazo que moderam a expansão do mercado de medicamentos oftálmicos até que os produtos substitutos ganhem escala.

Alta Complexidade de Formulação e Regulamentações Rigorosas de Esterilidade

A orientação revisada da FDA sobre processamento asséptico em 2024 exigiu monitoramento ambiental aprimorado, adicionando 6 a 12 meses aos cronogramas de validação. As revisões do Anexo 1 da EMA e o alinhamento da PMDA do Japão impõem atualizações semelhantes de salas limpas com custo de até USD 20 milhões por instalação. Organizações menores de desenvolvimento contratado enfrentam gargalos de capacidade, consolidando a fabricação nas mãos de titulares com recursos financeiros robustos e desacelerando a entrada de novos participantes no mercado de medicamentos oftálmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Terapias Retinianas Superam os Agentes Antiglaucoma Tradicionais

Os terapêuticos retinianos geraram o maior incremento de receita em 2025 e estão avançando a um CAGR de 16,25%, enquanto os medicamentos antiglaucoma, que detinham 27,56% da participação do mercado de medicamentos oftálmicos em 2025, estão se expandindo mais lentamente. O tamanho do mercado de medicamentos oftálmicos para terapias retinianas se expandirá ainda mais à medida que os biológicos anti-VEGF de alta dose e as terapias gênicas avançam para os canais comerciais. O Syfovre da Apellis lançou o primeiro tratamento de desaceleração de lesões para atrofia geográfica, desbloqueando um pool de pacientes nos EUA superior a 1 milhão. Os terapêuticos para olho seco, liderados pelo Miebo à base de lipídios da Bausch + Lomb, continuam a registrar crescimento de dois dígitos devido à fadiga de telas digitais em adultos em idade ativa. As linhas anti-infecciosas sofrem com preocupações de resistência antimicrobiana; no entanto, as fluoroquinolonas de quarta geração aprovadas em 2024 oferecem cobertura mais ampla. As terapias combinadas como o Rocklatan simplificam os regimes e justificam preços premium, mas permanecem de nicho devido à sensibilidade ao preço.

Durante 2026-2031, o investimento se orienta para mecanismos retinianos e de olho seco com vias de reembolso com risco reduzido. A inovação antiglaucoma se concentra em colírios sem conservantes ou de uso semanal, refletindo mudanças incrementais em vez de inovações revolucionárias. Os fluxos de capital espelham essa divergência: o financiamento de capital de risco persegue plataformas de terapia gênica retiniana, enquanto o capital privado apoia a ampliação da fabricação de formulações genéricas de glaucoma.

Por Indicação: Distúrbios Retinianos Dominam, Infecções em Alta

As indicações retinianas garantiram 35,53% das vendas de 2025 e mantêm poder de precificação porque as terapias frequentemente custam mais de USD 2.000 por injeção. As infecções oculares e inflamações, impulsionadas pelo aumento das cirurgias de catarata, têm previsão de registrar um CAGR de 12,85%. As terapias para olho seco recebem um impulso de modos alternativos de entrega, como o spray nasal da Tyrvaya, ampliando o acesso para usuários de lentes de contato e profissionais com uso intensivo de telas. Os volumes de glaucoma permanecem altos, mas o crescimento da receita fica atrás devido aos genéricos. A conjuntivite alérgica é estável, mas migra para venda livre, reduzindo as contagens de prescrições. Os tratamentos para presbiopia estão emergindo, com o lançamento do Vuity em 2023 validando a modulação farmacológica da acomodação.

Os diferenciais de segmento persistirão: o cuidado retiniano se beneficia mais dos avanços em biológicos e terapias gênicas, enquanto as infecções aproveitam novos antibióticos para se manter à frente da resistência. Os fabricantes que visam o glaucoma precisam de abordagens neuroprotetoras ou soluções de adesão baseadas em dispositivos para reacender o crescimento.

Por Forma de Dosagem: Implantes Ganham Terreno sobre os Colírios

Os colírios permanecem dominantes com 63,63% das receitas de 2025, mas os implantes e inserções têm projeção de registrar um CAGR de 11,87% até 2031, à medida que as vantagens de adesão ressoam com clínicos e pagadores. O Durysta, lançado pela Glaukos, oferece quatro meses de controle da pressão intraocular, e sua adoção comercial mostra a disposição dos médicos em mudar os paradigmas procedimentais. Pomadas e géis ocupam nichos pós-operatórios, enquanto os comprimidos sistêmicos continuam a declinar. As vias nasal e de spray, inauguradas pela Tyrvaya, introduzem alternativas preferidas pelos pacientes que contornam o desconforto da superfície ocular.

Ao longo da previsão, os implantes de liberação prolongada estão posicionados para absorver participação dos colírios de múltiplas doses, especialmente em condições crônicas, à medida que as análises de custo-efetividade favorecem menos consultas. No entanto, os requisitos de colocação cirúrgica e a complexidade do reembolso moderam a substituição imediata.

Por Tipo de Produto: Medicamentos com Prescrição Mantêm a Dominância

Os medicamentos com prescrição detinham 72,13% das vendas em 2025 e permanecerão a espinha dorsal do mercado de medicamentos oftálmicos à medida que os biológicos, as terapias gênicas e celulares exigem supervisão especializada e integridade da cadeia de frio. As ofertas de venda livre se expandem com as conversões de anti-histamínicos e lubrificantes, capturando volume com a conveniência do varejo. Programas de fidelidade premium e cupons digitais permitem que os fabricantes defendam as prescrições da substituição por genéricos. Os portais de farmacêuticos online agora entregam ambas as categorias, ampliando ainda mais a escolha do consumidor.

Embora o tamanho do mercado de medicamentos oftálmicos para produtos de venda livre cresça, o delta de receita absoluta favorece os segmentos de prescrição devido ao maior preço unitário. Ainda assim, a penetração de venda livre no mercado de massa amplia a visibilidade da marca, potencialmente convertendo pacientes que se automedicam em terapias com prescrição à medida que as doenças progridem.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares comandaram 47,13% do faturamento de 2025 devido à preparação em clínica de injeções intravítreas. No entanto, as farmácias online, avançando a um CAGR de 11,81%, estão remodelando o comportamento de reabastecimento para doenças crônicas. O serviço de entrega no mesmo dia da Amazon Pharmacy e os preços transparentes levam as redes tradicionais a seguir rapidamente, acelerando a adoção digital. As lojas físicas preservam o fluxo de clientes por meio de imunizações e pacotes de serviços clínicos, mas cedem volumes de prescrições repetidas à entrega automatizada.

Os fabricantes agora pilotam logística direta ao paciente que contorna os atacadistas, melhorando as margens e capturando dados de adesão. A supervisão regulatória sobre o cumprimento interestadual e a farmacovigilância adiciona complexidade, mas a expectativa do consumidor por um serviço sem atritos estabelece uma tendência duradoura.

Análise Geográfica

A América do Norte gerou 42,13% da receita de 2025, apoiada pela cobertura do Medicare Parte B para injeções de anti-VEGF e pela adoção antecipada de implantes premium. A região se beneficia de uma densidade robusta de clínicos e altas taxas de diagnóstico, sustentando níveis elevados de gastos per capita. O Canadá e o México, embora menores, exibem adoção de genéricos que modera os preços unitários, mas amplia o acesso. Lançamentos competitivos como o EYLEA HD consolidam a posição dos biológicos, e os frameworks dos pagadores continuam a reembolsar inovações que reduzem as consultas clínicas[3]Centros de Serviços Medicare e Medicaid, "Cobertura Medicare," cms.gov.

A Europa representa um cenário maduro, porém com regulamentação intensa. As aprovações centralizadas da Agência Europeia de Medicamentos simplificam os lançamentos em múltiplas nações, mas as avaliações nacionais de tecnologia em saúde exigem evidências do mundo real, comprimindo as margens. Alemanha, França e Reino Unido permanecem prioridades de lançamento, embora os preços de referência mantenham o aumento de preços sob controle. O tamanho do mercado de medicamentos oftálmicos na Europa cresce de forma constante a partir das aprovações de liberação prolongada que demonstram compensação de custos em relação ao uso de recursos cirúrgicos. As restrições de conservantes impulsionadas pelo clima são mais rigorosas aqui, obrigando um investimento mais antecipado em reformulação.

A Ásia-Pacífico é o território de crescimento mais rápido, a um CAGR de 12,21% até 2031, impulsionada pela lista de reembolso ampliada da China e pelos esforços de autossuficiência em IFA da Índia. A urbanização e as epidemias de miopia aumentam a demanda por terapias de glaucoma e retinianas. A população idosa do Japão mantém altos volumes de prescrições, enquanto a Austrália e a Coreia do Sul servem como centros de adoção antecipada de plataformas digitais de adesão. Os fabricantes locais aproveitam os incentivos vinculados à produção para capturar participação regional, aguçando a concorrência de preços, mas também ampliando o alcance aos pacientes. As nações do Sudeste Asiático investem em tele-oftalmologia para suprir a escassez de especialistas, canalizando prescrições por meio de canais de farmácias online.

A América Latina e o Oriente Médio e África coletivamente permanecem contribuintes modestos, mas registram crescimento de dois dígitos a partir de bases baixas. As casas de genéricos brasileiras estão ampliando as formulações tópicas, e as nações do Conselho de Cooperação do Golfo investem em infraestrutura de cuidados com a visão. A volatilidade cambial e as barreiras tarifárias moderam a adoção de biológicos premium, mas as campanhas de saúde pública para reduzir a cegueira garantem a demanda básica por terapias.

Cenário Competitivo

Os participantes do mercado, incluindo AbbVie (anteriormente Allergan), Novartis, Regeneron, Alcon e Bausch + Lomb, controlaram coletivamente uma receita global significativa em 2025, sublinhando uma estrutura de mercado moderadamente consolidada. Esses titulares mantêm participação por meio de extensões de alta dose ou sem conservantes e formulações habilitadas por dispositivos que renovam a vida das patentes. A franquia EYLEA da Regeneron ainda gerou USD 6,8 bilhões em 2024, embora os entrantes de biossimilares e as negociações do Medicare imponham tensão de preços.

Inovadores de médio porte, como Ocular Therapeutix, Apellis e Glaukos, concentram-se em implantes de primeira classe e terapias gênicas direcionadas a nichos retinianos e de glaucoma. Sua agilidade atrai capital de risco, acelerando os cronogramas clínicos. A aprovação europeia da GenSight em 2024 para o LUMEVOQ validou o modelo comercial de terapia gênica única e sinalizou o apetite dos investidores por ativos oftálmicos semelhantes. A atividade de registro de patentes aumentou 18% em 2024 de acordo com a OMPI, indicando inovação sustentada apesar da erosão por genéricos.

As parcerias tecnológicas estão proliferando. A aliança de IA da Insilico Medicine com uma grande marca oftálmica exemplifica a convergência do design computacional com a expertise de laboratório úmido. As empresas combinam ferramentas digitais de adesão com lançamentos de medicamentos para garantir contratos com pagadores que dependem de resultados do mundo real. A capacidade de fabricação local, especialmente na Índia e na China, oferece segurança de fornecimento, mas também arma os concorrentes genéricos com vantagens de custo, levando os players de marca a se diferenciar por meio de serviços de valor agregado.

Líderes do Setor de Medicamentos Oftálmicos

-

AbbVie (Allergan)

-

Novartis AG

-

Regeneron Pharmaceuticals Inc.

-

Alcon Inc.

-

Bausch & Lomb Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Amneal recebeu aprovação da FDA para a solução oftálmica de bimatoprosta 0,01% como genérico do LUMIGAN.

- Maio de 2025: O TRYPTYR da Alcon (solução oftálmica de acoltremon) 0,003% obteve aprovação da FDA para a doença do olho seco.

Escopo do Relatório Global do Mercado de Medicamentos Oftálmicos

De acordo com o escopo do relatório, os medicamentos oftálmicos são usados para tratar vários distúrbios associados aos olhos, como glaucoma, cataratas e retinopatia diabética, entre outros. O relatório do mercado de medicamentos oftálmicos é segmentado por classe de medicamento, indicação, forma de dosagem, tipo de produto, canal de distribuição e geografia. Por classe de medicamento, o mercado é segmentado em medicamentos antiglaucoma, medicamentos para olho seco, medicamentos anti-inflamatórios, medicamentos anti-infecciosos, medicamentos para distúrbios retinianos, medicamentos antialérgicos e terapias combinadas. Por indicação, o mercado é segmentado em glaucoma, síndrome do olho seco, distúrbios retinianos, conjuntivite alérgica, infecções oculares e inflamações, e outros. Por forma de dosagem, o mercado é segmentado em colírios, pomadas e géis, cápsulas e comprimidos, implantes e inserções, e sprays e entrega nasal. Por tipo de produto, o mercado é segmentado em medicamentos isentos de prescrição e medicamentos com prescrição. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e drogarias, e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório do setor também cobre a participação de mercado estimada e as tendências de mercado para 17 países nas principais regiões globais. O relatório de pesquisa de mercado oferece o valor (em USD) para os segmentos acima.

| Medicamentos Antiglaucoma |

| Medicamentos para Olho Seco |

| Medicamentos Anti-inflamatórios |

| Medicamentos Anti-infecciosos |

| Medicamentos para Distúrbios Retinianos |

| Medicamentos Antialérgicos |

| Terapias Combinadas |

| Glaucoma |

| Síndrome do Olho Seco |

| Distúrbios Retinianos |

| Conjuntivite Alérgica |

| Infecções Oculares e Inflamações |

| Outros (Presbiopia, Pós-cirúrgico, Doenças Raras) |

| Colírios |

| Pomadas e Géis |

| Cápsulas e Comprimidos |

| Implantes e Inserções |

| Sprays e Entrega Nasal |

| Medicamentos com Prescrição |

| Medicamentos Isentos de Prescrição |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Medicamentos Antiglaucoma | |

| Medicamentos para Olho Seco | ||

| Medicamentos Anti-inflamatórios | ||

| Medicamentos Anti-infecciosos | ||

| Medicamentos para Distúrbios Retinianos | ||

| Medicamentos Antialérgicos | ||

| Terapias Combinadas | ||

| Por Indicação | Glaucoma | |

| Síndrome do Olho Seco | ||

| Distúrbios Retinianos | ||

| Conjuntivite Alérgica | ||

| Infecções Oculares e Inflamações | ||

| Outros (Presbiopia, Pós-cirúrgico, Doenças Raras) | ||

| Por Forma de Dosagem | Colírios | |

| Pomadas e Géis | ||

| Cápsulas e Comprimidos | ||

| Implantes e Inserções | ||

| Sprays e Entrega Nasal | ||

| Por Tipo de Produto | Medicamentos com Prescrição | |

| Medicamentos Isentos de Prescrição | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual dos medicamentos oftálmicos?

O mercado está em USD 40,58 bilhões em 2026 e tem projeção de atingir USD 60,29 bilhões até 2031, avançando a um CAGR de 8,24%.

Qual área terapêutica gera a maior receita dentro dos tratamentos oftálmicos?

Os medicamentos para distúrbios retinianos contribuem com a maior participação, representando 35,53% das vendas de 2025 e expandindo-se a uma taxa composta de 16,25% até 2031.

Qual é a velocidade de crescimento da demanda por medicamentos oftálmicos na Ásia-Pacífico?

A receita da Ásia-Pacífico tem previsão de crescer a um CAGR de 12,21% até 2031, superando todas as outras regiões à medida que a cobertura de seguros e a fabricação local de IFA se expandem.

Por que os implantes e inserções estão ganhando adoção nos cuidados com os olhos?

Os implantes de liberação prolongada reduzem as consultas clínicas e melhoram a adesão, o que ajuda a compensar seu custo inicial mais elevado; espera-se que cresçam a 11,87% ao ano.

Como as terapias gênicas afetam os custos de tratamento de longo prazo para doenças retinianas?

As terapias gênicas únicas têm custos de fabricação superiores a USD 500.000 por dose, mas os pagadores as apoiam cada vez mais porque podem eliminar as despesas com injeções ao longo da vida.

O que impulsiona a mudança da dispensação hospitalar para a farmácia online de tratamentos oculares?

As prescrições por telessaúde e os serviços de entrega no mesmo dia tornam os reabastecimentos convenientes, permitindo que as farmácias online se expandam a um CAGR de 11,81%, enquanto os canais hospitalares permanecem focados em procedimentos em clínica.

Página atualizada pela última vez em: