Tamanho e Quota do Mercado de Hialuronidase

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

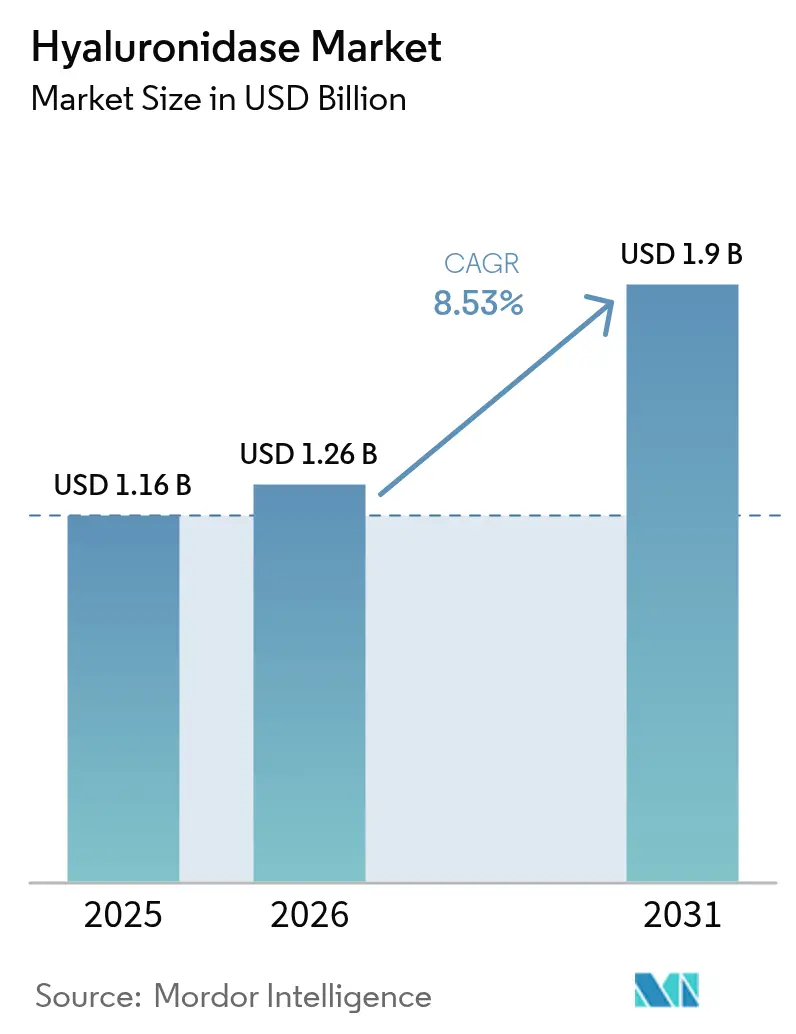

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

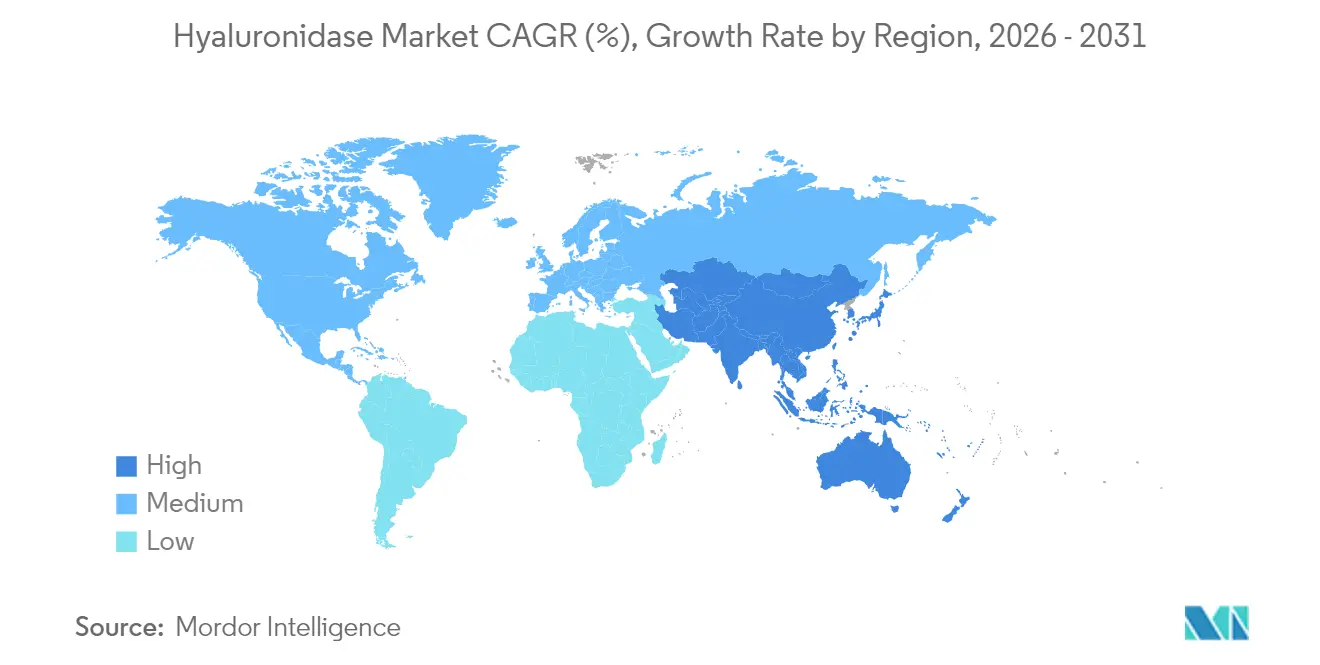

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

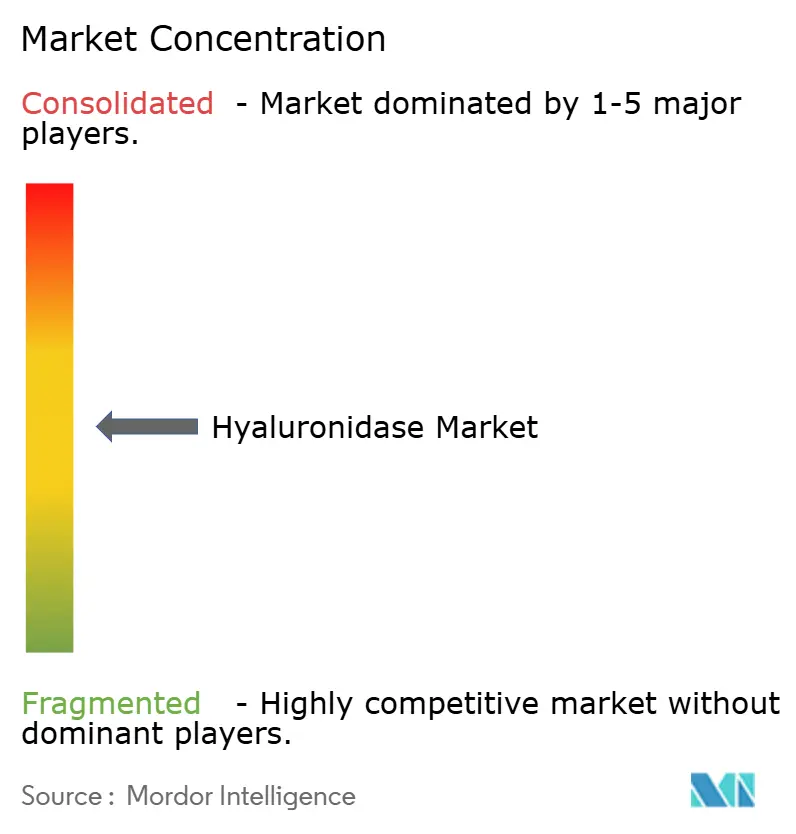

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hialuronidase por Mordor Intelligence

O tamanho do mercado de hialuronidase foi avaliado em USD 1,16 mil milhões em 2025, com estimativa de crescimento de USD 1,26 mil milhões em 2026 para atingir USD 1,9 mil milhões até 2031, a uma CAGR de 8,53% durante o período de previsão (2026-2031). A crescente procura de biológicos subcutâneos, a rápida expansão dos procedimentos estéticos de preenchimento que dependem da reversão segura do preenchedor e a crescente adoção de modelos de administração de medicamentos centrados no paciente são as principais forças que impulsionam o mercado de Hialuronidase. O impulso regulatório é forte; múltiplas aprovações da FDA de produtos combinados contendo hialuronidase entre 2024 e 2025 validaram o valor clínico da enzima e aceleraram a integração em oncologia, imunologia e oftalmologia. A dinâmica geográfica é igualmente decisiva: a América do Norte mantém a liderança graças à infraestrutura de saúde avançada e à adoção precoce de novos sistemas de administração, enquanto a Ásia-Pacífico avança mais rapidamente, impulsionada pela expansão do acesso à saúde, pelo aumento dos rendimentos disponíveis e pela presença de inovadores locais no desenvolvimento de enzimas. A intensidade competitiva é moderada, com detentores de plataformas proprietárias como a Halozyme Therapeutics a licenciar tecnologia a parceiros de grande capitalização que procuram diferenciar os seus portfólios de biológicos. As colaborações estratégicas, aliadas ao impulso em direção a variantes recombinantes que oferecem consistência e menor imunogenicidade, continuam a abrir novos corredores de crescimento em todo o mercado de Hialuronidase.

Principais Conclusões do Relatório

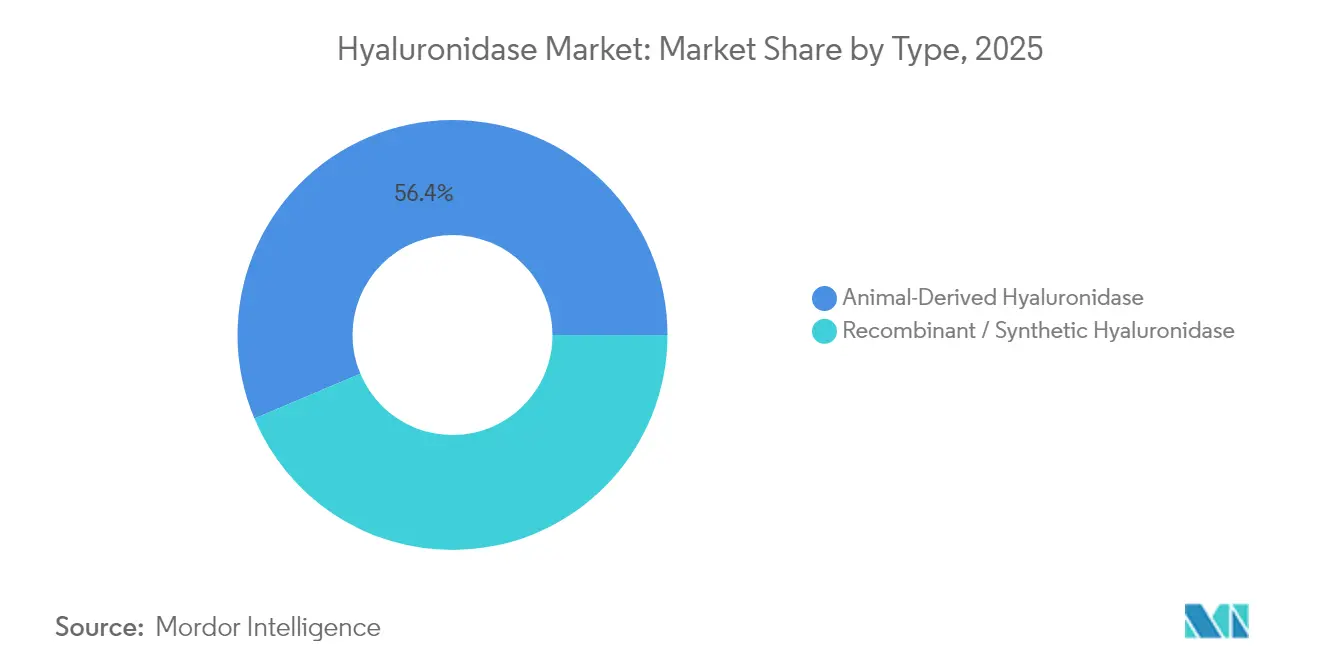

- Por tipo, a Hialuronidase de Origem Animal liderou com 56,35% de quota de mercado de hialuronidase em 2025, enquanto a Hialuronidase Recombinante/Sintética está projetada para expandir-se a uma CAGR de 9,55% até 2031.

- Por formulação, o Pó Liofilizado deteve 61,55% da quota de receita do tamanho do mercado de hialuronidase em 2025, ao passo que Solução & Gel tem previsão de crescer a uma CAGR de 10,35% até 2031.

- Por aplicação, a Dermatologia (reversão estética de preenchedor) representou 32,05% da quota do mercado de hialuronidase em 2025; a Oftalmologia está projetada para crescer a uma CAGR de 10,95% entre 2026-2031.

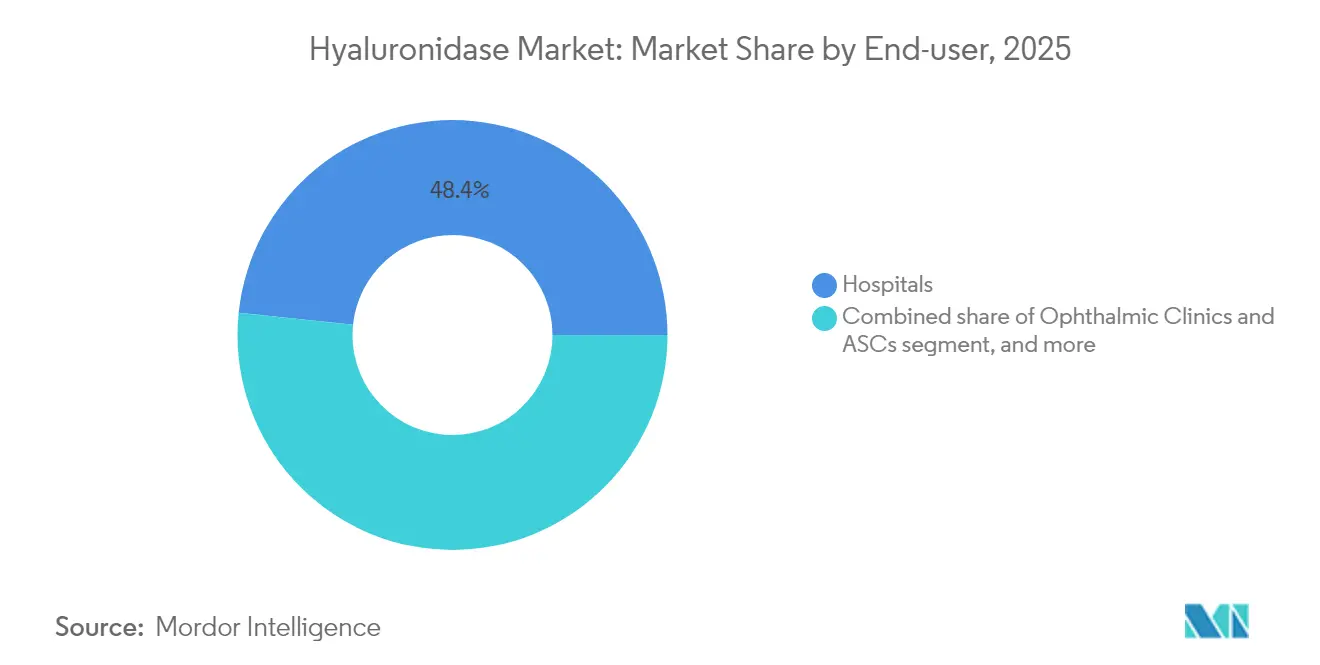

- Por utilizador final, os Hospitais capturam 48,35% da quota de mercado de hialuronidase em 2025, enquanto as Clínicas de Dermatologia e Estética Especializadas deverão avançar a uma CAGR de 12,35% até 2031.

- Por modo de administração, a administração Injetável comandou 67,45% da quota do tamanho do mercado de hialuronidase em 2025; a Infusão Subcutânea está projetada para registar uma CAGR de 13,1% até 2031.

- Por geografia, a América do Norte dominou com 38,15% de quota de mercado de hialuronidase em 2025, enquanto a Ásia-Pacífico deverá registar uma CAGR de 9,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Hialuronidase*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão dos Procedimentos Estéticos e de Dermatologia que Requerem Reversão de Preenchedor | +2.3% | América do Norte, Europa, Ásia-Pacífico (centros urbanos) | Curto prazo (≤ 2 anos) |

| Crescimento em Biológicos Subcutâneos Habilitado pela Hialuronidase | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da Quimioterapia Oncológica em Ambulatório Usando Protocolos de Infusão Rápida | +1.5% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Aumento dos Volumes de Ciclos de Fertilização In Vitro em Todo o Mundo | +0.7% | Global, com ênfase na China, Japão, EUA e Europa | Longo prazo (≥ 4 anos) |

| Aumento das Cirurgias Oftálmicas que Exigem Adjuvantes de Anestesia Regional | +0.9% | Global, com maior impacto em populações envelhecidas | Médio prazo (2-4 anos) |

| Aumento de Escala da Produção de Enzimas Recombinantes Reduzindo os Custos Unitários | +0.2% | Global, com impacto inicial nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Procedimentos Estéticos e de Dermatologia que Requerem Reversão de Preenchedor

A adoção mundial de preenchedores de ácido hialurónico criou uma necessidade igualmente robusta de hialuronidase como o único antídoto direcionado para o comprometimento vascular, a sobrecorreção e as dissoluções solicitadas pelo paciente. As injeções guiadas por ultrassom permitem agora a colocação precisa da enzima, reduzindo a dose necessária e melhorando os resultados, o que transformou a hialuronidase de uma ferramenta de emergência num componente de rotina dos serviços abrangentes de preenchedor. As clínicas especializadas verificam que os protocolos de dissolução previsíveis impulsionam visitas repetidas e maior confiança no procedimento, sustentando a procura contínua no mercado de Hialuronidase. A crescente visibilidade nas redes sociais das reversões de "fadiga de preenchedor" em 2024 e 2025 normalizou ainda mais o uso eletivo de enzimas, expandindo a base de pacientes endereçável. A tendência alinha-se com a mudança mais ampla em direção a soluções estéticas minimamente invasivas que prometem recuperação rápida e resultados personalizáveis. Os mercados da América do Norte e da Europa, onde a penetração dos preenchedores dérmicos é maior, continuam a moldar as melhores práticas clínicas adotadas posteriormente na Ásia-Pacífico e na América Latina.

Crescimento em Biológicos Subcutâneos Habilitado pela Hialuronidase

Os pipelines farmacêuticos estão a orientar-se para versões subcutâneas de anticorpos de grande sucesso comercial para reduzir o tempo de cadeira e ampliar a administração em ambulatório ou em casa. O ensaio de Fase 3 CHECKMATE-67T da Bristol Myers Squibb demonstrou que o nivolumab subcutâneo mais hialuronidase alcançou eficácia não inferior à dosagem intravenosa, reduzindo o tempo de infusão de 30 minutos para 5 minutos, sublinhando o valor operacional da administração habilitada por enzima. A tecnologia ENHANZE já foi utilizada em quase 2 milhões de pacientes, sinalizando confiança clínica e escalabilidade para futuras implementações. Os pagadores do sistema de saúde reconhecem o benefício económico de libertar as cadeiras de infusão, o que acelera a inclusão nos formulários destas combinações de dose fixa. À medida que mais anticorpos monoclonais anti-PD-1, anti-PD-L1 e outros transitam para formatos subcutâneos até 2030, o mercado de Hialuronidase ganha um motor de volume a longo prazo que transcende os ciclos de um único produto. As variantes humanas recombinantes estão posicionadas para capturar a maior parte desta procura incremental, satisfazendo rigorosos requisitos de segurança e consistência.

Aumento da Quimioterapia Oncológica em Ambulatório Usando Protocolos de Infusão Rápida

A aprovação pela FDA em 2024 do atezolizumab e hialuronidase-tqjs (Tecentriq Hybreza) estabeleceu uma opção subcutânea de 15 minutos em comparação com um regime intravenoso de uma hora, demonstrando a mudança de paradigma em direção aos cuidados oncológicos ambulatórios[1]FDA, "Aprovação do Tecentriq Hybreza," fda.gov. Estes protocolos de infusão rápida aliviam as restrições de capacidade nas salas de infusão, permitindo um maior fluxo de pacientes sem expansão de capital. Os pacientes relatam maior conveniência e menos tempo perdido no tratamento, fatores que melhoram a adesão e a qualidade de vida. Os médicos consideram a janela de administração mais curta clinicamente equivalente, mas operacionalmente superior, o que impulsiona a rápida incorporação nas diretrizes. Aprovações semelhantes para combinações de daratumumab, ocrelizumab e nivolumab no final de 2024 e 2025 consolidaram a administração habilitada por hialuronidase como um diferenciador competitivo no concorrido panorama oncológico. À medida que agentes adicionais em imuno-oncologia e hematologia adotam esta via, a procura cumulativa reforça a trajetória de crescimento do mercado de Hialuronidase.

Aumento dos Volumes de Ciclos de Fertilização In Vitro em Todo o Mundo

Os tratamentos de fertilidade globais estão a expandir-se com as mudanças demográficas e as tendências de parentalidade tardia, com a denudação de oócitos a depender da hialuronidase para remover as células do cúmulo antes da ICSI. Estudos revistos por pares demonstram que a cumulase recombinante produz taxas mais elevadas de embriões euploides do que as enzimas de origem bovina, levando as clínicas a favorecer formulações premium apesar dos custos mais elevados[2]E-Palli Publishers, "Cumulase Recombinante em Resultados de Fertilização In Vitro," epalli.net. Os diferenciais de taxas de sucesso traduzem-se numa forte disposição para pagar, posicionando as variantes recombinantes como lucrativas para os centros de fertilidade. Aplicações emergentes — como as técnicas HABSelect que avaliam a integridade da cromatina dos espermatozoides — alargam a procura de enzimas para além da denudação central. Os módulos de denudação automatizada que incorporam hialuronidase consolidam ainda mais a enzima nos fluxos de trabalho laboratoriais, tornando-a um consumível essencial e não um reagente opcional. O aumento dos volumes de fertilização in vitro na Ásia-Pacífico, particularmente na China e na Índia, ancora o crescimento volumétrico a longo prazo para o mercado de Hialuronidase e apoia a escala de produção regional para fornecimentos recombinantes.

Análise do Impacto das Restrições do Mercado de Hialuronidase*

| Análise do Impacto das Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a Segurança e Imunogenicidade que Limitam o Uso Repetido | -0.6% | Global, com maior impacto em regiões com farmacovigilância rigorosa | Curto prazo (≤ 2 anos) |

| Dependência das Cadeias de Abastecimento de API de Origem Animal | -0.4% | Global, com maior impacto em regiões com supervisão regulatória rigorosa | Médio prazo (2-4 anos) |

| Pressão de Preços Genéricos Após a Expiração de Patentes | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Desafios da Cadeia de Frio Logística em Regiões com Infraestrutura Limitada | -0.2% | Mercados emergentes, áreas rurais em países em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Segurança e Imunogenicidade que Limitam o Uso Repetido

Embora as reações adversas permaneçam pouco frequentes, o potencial imunogénico da hialuronidase de origem animal ainda desincentiva a dosagem repetida em contextos de terapia crónica. Uma revisão sistemática da imunoglobulina subcutânea facilitada por hialuronidase destacou eventos alérgicos isolados que exigem monitorização vigilante e testes pré-dose, particularmente em coortes imunocomprometidas. Embora as formulações recombinantes reduzam o risco, as evidências de segurança a longo prazo ainda estão a amadurecer em indicações emergentes como neurologia e medicina regenerativa. Os hospitais estabelecem por vezes protocolos restritivos que requerem testes de hipersensibilidade, prolongando os fluxos de trabalho de administração e moderando o crescimento do volume. Os relatos negativos nas redes sociais, ainda que anedóticos, podem influenciar o sentimento dos pacientes e ampliar a cautela. Em conjunto, estes fatores impõem uma moderada resistência ao ritmo de expansão do mercado de Hialuronidase até que se acumulem conjuntos de dados de segurança robustos e longitudinais.

Dependência das Cadeias de Abastecimento de API de Origem Animal

A hialuronidase de origem animal representa 57% dos volumes de 2024, deixando vários segmentos de aplicação expostos a flutuações de fornecimento ligadas à disponibilidade de matérias-primas bovinas e ovinas. A variabilidade de lote para lote em atividade e pureza introduz incerteza na dosagem, complicando as abordagens de medicina de precisão e desincentivando o uso em procedimentos cirúrgicos de alto risco. Os organismos reguladores estão progressivamente a favorecer as versões recombinantes, e as instalações que dependem da extração animal enfrentam custos de conformidade crescentes para a inativação viral e o controlo de endotoxinas. À medida que a capacidade recombinante aumenta na Ásia-Pacífico e na Europa, os produtores tradicionais enfrentam pressões de capex para modernizar ou sair do mercado. A volatilidade a curto prazo persiste, portanto, restringindo a implementação em grande escala em indicações sensíveis e criando um obstáculo para a expansão do mercado de Hialuronidase até que a diversificação do fornecimento amadureça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Hialuronidase

Por Tipo:

As Variantes Recombinantes Ganham Preferência ClínicaA hialuronidase de origem animal manteve uma quota de mercado de hialuronidase de 56,35% em 2025, aproveitando as vantagens de custo em contextos sensíveis ao preço. Ainda assim, as enzimas recombinantes e sintéticas estão a acelerar a uma CAGR de 9,55%, apoiadas por pureza superior, consistência de lote e menor risco imunogénico. As terapias oncológicas e imunológicas exigem cada vez mais insumos recombinantes para se alinharem com os rigorosos padrões de biológicos, impulsionando inovadores de plataformas como HALOZYME e Alteogen. Os depósitos de patentes centram-se em preparações liofilizadas que reduzem o encargo da cadeia de frio, sublinhando a inovação na formulação como alavanca de diferenciação no mercado de Hialuronidase.

As variantes recombinantes também comandam um prémio de preço que eleva as receitas mesmo com menores quotas de volume. Os licenciadores de tecnologia asseguram normalmente pagamentos vinculados a marcos e royalties de um dígito médio quando os parceiros incorporam a enzima em anticorpos do pipeline, integrando rendimentos de tipo anuidade nos modelos de negócio. À medida que os reguladores da Ásia-Pacífico, liderados pelo MFDS da Coreia do Sul, concedem aprovações locais para produtos recombinantes, a adoção regional acelera e corrói ainda mais o domínio dos fornecimentos de origem animal.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Formulação:

Solução e Gel Ganham DinâmicaO pó liofilizado permanece o formato primário, detendo 61,55% de quota de volume em 2025 graças à superior vida útil sem refrigeração. No entanto, as formulações de solução e gel prontas a usar estão projetadas para crescer a uma CAGR de 10,35%, à medida que os produtos combinados e a conveniência no ponto de cuidado ganham prioridade. Os procedimentos de oftalmologia preferem frascos de solução para micro-dosagem controlada, enquanto a dermatologia utiliza tanto géis como soluções consoante a profundidade de injeção. As seringas pré-cheias e os autoinjectors reduzem os erros de preparação e o tempo de inatividade, ressoando com os centros ambulatórios que valorizam a eficiência do fluxo de trabalho.

Os desenvolvedores de produtos estão a experimentar estabilizadores como a trealose e a arginina para manter a atividade no estado líquido durante seis meses a 2-8 °C, colmatando a lacuna histórica de estabilidade em relação aos formatos liofilizados. Lançamentos bem-sucedidos poderão deslocar a preferência nos formulários para os líquidos em regiões com logística de cadeia de frio fiável, redistribuindo a procura do mercado de Hialuronidase para SKUs de margens mais elevadas.

Por Aplicação:

A Oftalmologia Emerge como Líder de CrescimentoA Dermatologia representou 32,05% do tamanho do mercado de Hialuronidase em 2025, ancorada no crescente ecossistema global de preenchedores dérmicos e no papel da enzima na gestão de complicações. A especialidade normalizou o pré-armazenamento de hialuronidase para cada procedimento de preenchedor, garantindo uma procura de base contínua. Em contrapartida, a Oftalmologia deverá registar a CAGR mais rápida de 10,95% até 2031, à medida que as enzimas recombinantes melhoram a fiabilidade dos bloqueios peribulbares e as novas aplicações em cirurgia vitreoretiniana ganham validação clínica.

A Quimioterapia é outro segmento prioritário, uma vez que múltiplos anticorpos monoclonais obtêm aprovações subcutâneas, com cada lançamento a acrescentar procura incremental de enzimas de várias unidades multimilionárias. Na Fertilização In Vitro, a adoção de cumulase recombinante apoia ganhos de qualidade dos embriões, reforçando um crescimento constante de dois dígitos na medicina reprodutiva.

Por Utilizador Final:

As Clínicas Especializadas Impulsionam o Crescimento do Segmento PremiumOs hospitais retiveram 48,35% da quota do mercado de Hialuronidase em 2025, refletindo uma ampla diversidade de procedimentos e aquisição centralizada. No entanto, as Clínicas de Dermatologia e Estética Especializadas estão a expandir-se a uma CAGR de 12,35%, porque estas instalações integram a orientação por ultrassom e formulações recombinantes premium como padrão de cuidado, elevando o valor por procedimento. As clínicas oftálmicas e os centros cirúrgicos ambulatórios beneficiam de métricas de internamento mais curtas, incentivando a adoção de anestesia melhorada por hialuronidase.

Os centros de fertilidade constituem um nicho mais pequeno, mas estrategicamente importante, dada a elevada disposição para pagar por insumos que melhoram os resultados. As salas de infusão oncológica de ambulatório cada vez mais armazenam combinações de anticorpos com dose fixa de hialuronidase, elevando o fluxo de pacientes sem expansão física.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modo de Administração:

A Infusão Subcutânea Revoluciona a AdministraçãoA administração injetável, abrangendo injeções intradérmicas e subcutâneas localizadas, controlou 67,45% da quota de volume em 2025. A infusão subcutânea de combinações de dose fixa está, no entanto, a traçar uma CAGR de 13,1%, remodelando as normas de administração em oncologia, imunologia e neurologia. O estudo CheckMate-67T confirmou a bioequivalência entre o nivolumab subcutâneo mais hialuronidase e o seu equivalente intravenoso, ao mesmo tempo que reduziu o tempo de cadeira para menos de cinco minutos.

A administração de soluções oftálmicas permanece um uso de nicho, mas estável, ao passo que os formatos tópicos continuam em fases exploratórias visando a permeação transdérmica. A inovação em dispositivos — canetas pré-cheias e bombas vestíveis — adiciona conveniência, incentivando a autoadministração e descentralizando os modelos de cuidado, tendências que reforçam o impulso ascendente no mercado de Hialuronidase.

Análise Geográfica

Mercado de Hialuronidase na América do Norte

A América do Norte capturou 38,15% do mercado de hialuronidase em 2025, devido à adoção precoce de estruturas inovadoras de administração de medicamentos e a uma expressiva comunidade de medicina estética. A presença de originadores de plataformas como a Halozyme e o robusto reembolso para biológicos aceleram a penetração clínica em oncologia e imunologia. As aprovações pela FDA do Tecentriq Hybreza, Opdivo Qvantig e DARZALEX FASPRO durante 2024-2025 consolidaram ainda mais a infusão subcutânea como modalidade preferencial, impulsionando o volume de enzimas. No entanto, uma pesquisa de 2024 indicou que 45,6% das salas de emergência não dispunham de estoques de hialuronidase disponíveis, expondo lacunas de prontidão para o manejo de complicações por preenchedores.

Mercado de Hialuronidase na Ásia-Pacífico

A Ásia-Pacífico tem previsão de expansão a uma CAGR de 9,05% entre 2026 e 2031, beneficiando-se do aumento da renda disponível, do crescente volume de procedimentos cosméticos e da fabricação local de produtos recombinantes. A aprovação do Tergase® pela Coreia do Sul em 2024 posiciona a Alteogen como uma referência regional capaz de abastecer os mercados doméstico e de exportação, desafiando os players ocidentais estabelecidos tanto em custo quanto em tecnologia. O pipeline oncológico da China também está fortemente voltado para reformulações subcutâneas, com o objetivo de acelerar o fluxo hospitalar. O rápido crescimento do turismo médico na Tailândia e em Singapura intensifica a adoção de protocolos estéticos avançados que exigem a disponibilidade de enzimas, ampliando a presença regional do mercado de hialuronidase.

Mercado de Hialuronidase na Europa

A Europa permanece como um contribuinte maduro, porém significativo, com diversos sistemas nacionais de reembolso moldando a velocidade de adoção. Embora a EMA não regule centralmente a hialuronidase como enzima isolada, autoridades nacionais específicas concederam aprovações que espelham as indicações dos Estados Unidos, sustentando a consistência transfronteiriça. A proliferação de mais de 100 preenchedores de ácido hialurônico na Alemanha, Itália, Espanha e Reino Unido amplifica a demanda basal pela enzima. As quedas de patentes para os primeiros registros ENHANZE estão criando uma janela para a entrada de biossimilares, pressionando os players estabelecidos a investir em formulações de próxima geração e em suporte robusto de pós-comercialização para defender sua participação no mercado de hialuronidase.

Panorama Competitivo

O mercado de hialuronidase apresenta fragmentação moderada apoiada por uma hierarquia clara de licenciadores de plataformas, fabricantes especializados de API e parceiros de formulação. A Halozyme Therapeutics continua a monetizar a sua enzima PH20 recombinante através de acordos multi-ativos, enquanto a Alteogen ganha tração com a ALT-B4, uma variante recombinante estruturalmente distinta licenciada à AstraZeneca para vários anticorpos oncológicos em abril de 2025[3]AstraZeneca, "Acordo de Licença ALT-B4," astrazeneca.com. Tais acordos envolvem normalmente dinheiro adiantado, pagamentos por marcos e royalties de um dígito médio, estabelecendo fluxos de receita duradouros para os inovadores de enzimas.

As batalhas de propriedade intelectual migraram das sequências centrais de enzimas para formulações específicas de aplicação. Patentes recentes descrevem misturas de anticorpos anti-CD20 altamente concentrados estabilizadas com hialuronidase para dosagem subcutânea mensal, um sinal de que a ciência da administração, e não a descoberta de enzimas, agora ancora a diferenciação. Os avanços de produção centram-se em formulações líquidas termoestáveis que requerem uma cadeia de frio menos rigorosa, visando mercados emergentes com restrições de infraestrutura.

Disruptores emergentes — incluindo empresas emergentes de biotecnologia que exploram hialuronidases quiméricas ou PEGiladas — procuram fornecer eficiências catalíticas mais elevadas, tempos de residência mais longos no tecido ou perfis de degradação personalizados. Entretanto, os fornecedores tradicionais de API contemplam a mudança da extração animal para sistemas de expressão recombinante ou arriscam a obsolescência. Coletivamente, estas dinâmicas sustentam a velocidade de inovação e a rotatividade competitiva, moldando as estruturas de preços e parceria em todo o mercado de hialuronidase.

Líderes da Indústria de Hialuronidase

PrimaPharma, Inc

Amphastar Pharmaceuticals, Inc

Bausch & Lomb Incorporated

Halozyme, Inc.

Sun Pharmaceutical Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Hialuronidase

- Halozyme

- Bausch Health

- Amphastar Pharmaceuticals

- PrimaPharma, Inc.

- Sun Pharmaceuticals Industries

- Stem Cell Technologies

- The Cooper Companies

- Shreya Life Sciences Pvt Ltd.

- Fresenius

- Viatris

- Teva Pharmaceutical Industries

- Cipla

Desenvolvimento Recente do Setor no Mercado de Hialuronidase

- Maio de 2025: O DARZALEX FASPRO da Johnson & Johnson recebeu uma votação positiva do ODAC para o mieloma múltiplo fumegante de alto risco, alargando as aplicações da hialuronidase em oncologia.

- Maio de 2025: A Argenx obteve aprovação da FDA para um formato de seringa pré-cheia do Vyvgart Hytrulo, permitindo a autoinjeção na miastenia gravis generalizada.

- Abril de 2025: A AstraZeneca licenciou a hialuronidase ALT-B4 da Alteogen para desenvolver formulações subcutâneas de múltiplos medicamentos oncológicos.

- Janeiro de 2025: A Bristol Myers Squibb obteve aprovação da FDA para o nivolumab e hialuronidase-nvhy (Opdivo Qvantig) como o primeiro inibidor de PD-1 subcutâneo.

- Janeiro de 2025: A Genmab reportou que as vendas do DARZALEX, incluindo a versão subcutânea com hialuronidase, atingiram USD 3,24 mil milhões no primeiro trimestre de 2025, marcando um aumento de 20% em relação ao ano anterior.

Âmbito do Relatório Global do Mercado de Hialuronidase

Com base no tema do relatório, a hialuronidase é uma enzima que decompõe o ácido hialurónico e torna os tecidos conjuntivos mais permeáveis. Estas enzimas são amplamente utilizadas em procedimentos estéticos. O mercado de hialuronidase está dividido em três secções: tipo (hialuronidase de origem animal, hialuronidase sintética), aplicação (quimioterapia, fertilização in vitro, oftalmologia, dermatologia e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

Visão Geral da Segmentação

| Hialuronidase de Origem Animal |

| Hialuronidase Recombinante / Sintética |

| Pó Liofilizado |

| Solução e Gel |

| Dermatologia |

| Quimioterapia |

| Oftalmologia |

| Fertilização In Vitro |

| Outras Aplicações |

| Hospitais |

| Clínicas de Dermatologia e Estética Especializadas |

| Clínicas Oftálmicas e Centros Cirúrgicos Ambulatórios |

| Outros Utilizadores Finais |

| Injetável |

| Infusão Subcutânea |

| Solução Oftálmica |

| Tópico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Hialuronidase de Origem Animal | |

| Hialuronidase Recombinante / Sintética | ||

| Por Formulação | Pó Liofilizado | |

| Solução e Gel | ||

| Por Aplicação | Dermatologia | |

| Quimioterapia | ||

| Oftalmologia | ||

| Fertilização In Vitro | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais | |

| Clínicas de Dermatologia e Estética Especializadas | ||

| Clínicas Oftálmicas e Centros Cirúrgicos Ambulatórios | ||

| Outros Utilizadores Finais | ||

| Por Modo de Administração | Injetável | |

| Infusão Subcutânea | ||

| Solução Oftálmica | ||

| Tópico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de hialuronidase?

O mercado global de hialuronidase está avaliado em USD 1,26 mil milhões em 2026.

Que taxa de crescimento está prevista para o mercado até 2031?

A receita está projetada para crescer a uma CAGR de 8,53%, atingindo USD 1,9 mil milhões até 2031.

Qual região deverá expandir-se mais rapidamente?

A Ásia-Pacífico está prevista para registar o crescimento regional mais elevado com uma CAGR de 9,05% de 2026 a 2031.

Por que razão as variantes de hialuronidase recombinante estão a ganhar preferência clínica?

As enzimas recombinantes oferecem atividade consistente e menor risco imunogénico, apoiando a rápida adoção em aplicações de oncologia, imunologia e fertilidade.

Como é que a hialuronidase melhora a administração subcutânea de biológicos?

A enzima degrada temporariamente o ácido hialurónico extracelular, permitindo uma absorção mais rápida do medicamento e reduzindo o tempo de infusão — por exemplo, o nivolumab subcutâneo mais hialuronidase é administrado em 5 minutos em comparação com 30 minutos por via intravenosa.

Qual segmento de utilizador final apresenta o crescimento de procura mais rápido?

As clínicas de dermatologia e estética especializadas estão a avançar a uma CAGR de 12,35%, uma vez que os protocolos de rotina de reversão de preenchedor impulsionam volumes de procedimentos mais elevados.

Página atualizada pela última vez em: