Tamanho e Participação do Mercado de Tratamento de Infecções Oculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

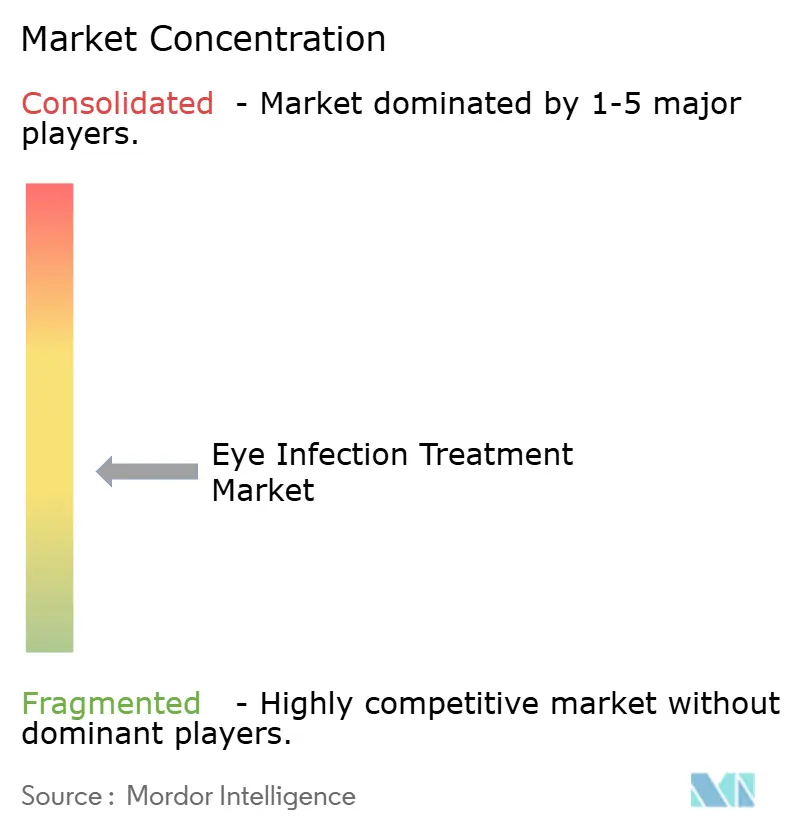

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Infecções Oculares por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento de infecções oculares aumente de USD 8,47 bilhões em 2026 para USD 10,17 bilhões até 2031, crescendo a um CAGR de 3,74% no período de 2026-2031. O envelhecimento populacional, o aumento dos volumes de profilaxia cirúrgica e o maior uso de lentes de contato em economias emergentes estão impulsionando a demanda; no entanto, a erosão genérica dos fluoroquinolonas tradicionais e a crescente resistência antimicrobiana estão mantendo o crescimento geral da receita em dígitos simples baixos. As terapias antivirais, especialmente o gel de ganciclovir para ceratite por herpes simples, estão obtendo ganhos desproporcionais à medida que as infecções virais recorrentes aumentam entre coortes com imunossenescência. As plataformas de liberação sustentada também estão avançando, impulsionadas por protocolos de catarata sem colírios que atraem pagadores focados na adesão no mundo real. Por outro lado, os picos de custo de ingredientes farmacêuticos ativos (IFA) impulsionados por tarifas inflacionaram as despesas de envase estéril, comprimindo as margens das marcas sem conservantes.

Principais Conclusões do Relatório

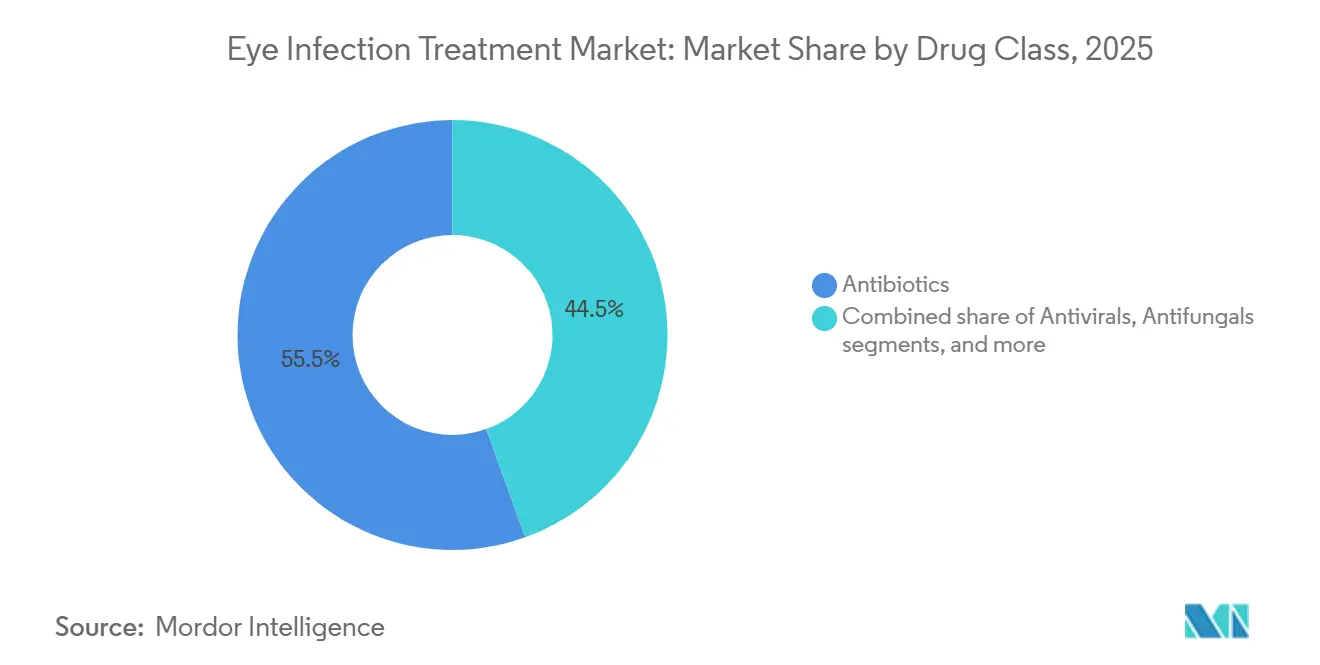

- Por classe de medicamento, os antibióticos lideraram com 55,55% de participação na receita do mercado de tratamento de infecções oculares em 2025, enquanto os antivirais devem se expandir a um CAGR de 7,25% até 2031.

- Por indicação, a conjuntivite representou 34,53% da participação do mercado de tratamento de infecções oculares em 2025, e a ceratite está avançando a um CAGR de 8,75% até 2031.

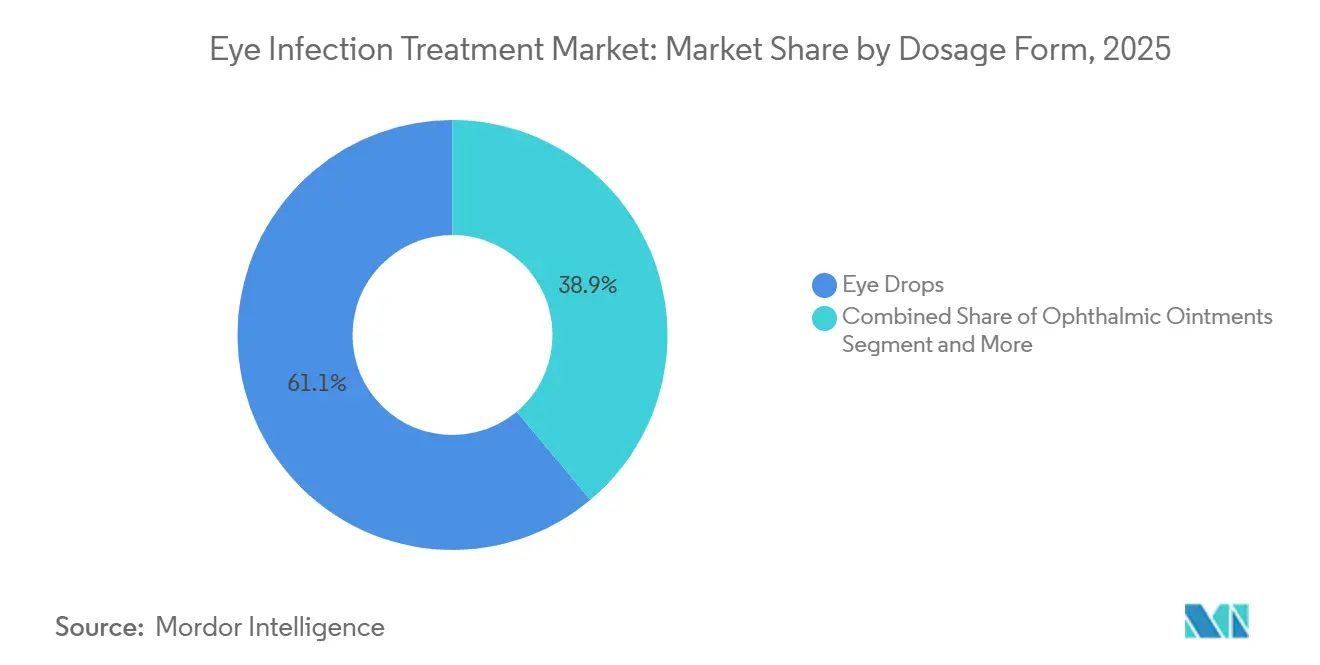

- Por forma de dosagem, os colírios controlaram 61,15% da receita de 2025, enquanto os implantes de liberação sustentada devem crescer a um CAGR de 9,82% até 2031.

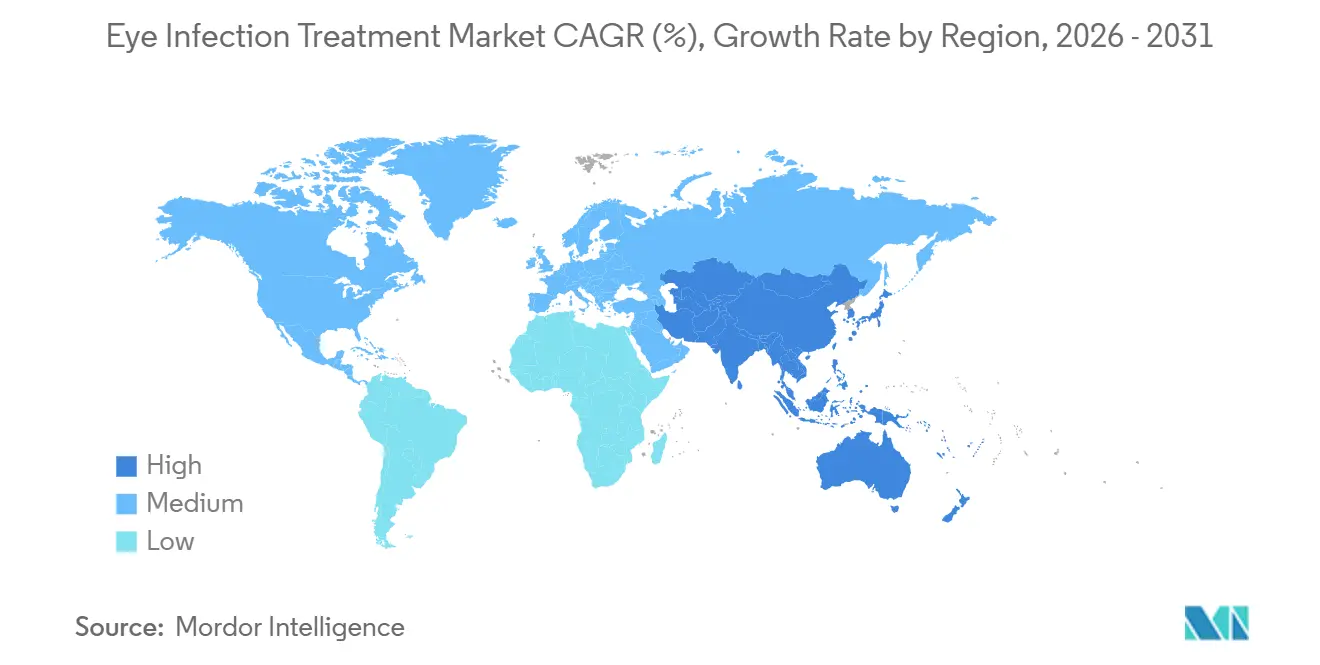

- Por geografia, a América do Norte capturou 38,23% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Infecções Oculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento relacionado ao envelhecimento em infecções bacterianas e virais | +0.9% | Global, mais agudo na América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescente penetração de lentes de contato em economias emergentes | +0.7% | Índia, China, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Rápida adoção de formatos de colírios sem conservantes | +0.5% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Profilaxia pós-operatória de cirurgias de catarata e LASIK | +0.8% | Global, com concentração nos EUA, Europa, China, Índia | Médio prazo (2-4 anos) |

| Regras de gestão de antibióticos hospitalares favorecendo agentes tópicos | +0.4% | América do Norte, União Europeia, Austrália | Curto prazo (≤ 2 anos) |

| Tele-oftalmologia habilitada por IA para detecção precoce | +0.3% | Índia rural e China, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Relacionado ao Envelhecimento em Infecções Oculares Bacterianas e Virais

A imunossenescência geriátrica está ampliando o grupo suscetível tanto à conjuntivite bacteriana quanto à ceratite por herpes simples. Um estudo da Lancet Healthy Longevity relatou uma duplicação da colonização da superfície ocular por Staphylococcus aureus em adultos com idades entre 70-85 anos em comparação com aqueles com idades entre 40-55 anos. Dados das Nações Unidas indicam que a população global com ≥ 65 anos atingirá 1,6 bilhão até 2030, consolidando um ciclo de demanda de longa duração para antibióticos tópicos e antivirais. Taxas de recorrência mais altas entre pacientes mais velhos — 28% em 12 meses — estão amplificando os volumes de prescrição de ganciclovir e valaciclovir. Japão, Itália e Alemanha já têm penetração de envelhecimento ≥ 25%, tornando-os mercados focais para entrega avançada de antivirais.

Crescente Penetração de Lentes de Contato em Economias Emergentes

A adoção de lentes de contato na Índia, China e Sudeste Asiático está superando a educação em higiene, com casos de ceratite microbiana aumentando 18% em 2024-2025 de acordo com a Sociedade Oftalmológica de Toda a Índia[1]Sociedade Oftalmológica de Toda a Índia, "Vigilância de Ceratite Relacionada a Lentes de Contato 2024-2025," aios.org. O varejista Lenskart realizou 6 milhões de exames oftalmológicos em 2024, impulsionando a adoção de lentes pela primeira vez, mas também maior exposição à Pseudomonas aeruginosa e Acanthamoeba. Um estudo da revista Cornea constatou uso de lentes durante a noite em 42% dos casos indianos, acelerando a demanda por fluoroquinolonas de amplo espectro. O boom do comércio eletrônico da China e os padrões permissivos de solução para lentes também impulsionaram picos de ceratite fúngica, moldando uma robusta curva de consumo para antibióticos e antifúngicos reforçados.

Rápida Adoção de Formatos de Colírios Sem Conservantes

As preocupações com a toxicidade do cloreto de benzalcônio têm levado os oftalmologistas a optarem por frascos unidose sem conservantes. A orientação da Agência de Alimentos e Medicamentos dos EUA em 2024 enrijeceu os testes de biocompatibilidade, levando a reformulações em marcas tradicionais[2]Agência de Alimentos e Medicamentos dos EUA, "Orientação para Produtos Oftálmicos 2024," fda.gov . Os primeiros adotantes incluem a moxifloxacina sem conservantes da Bausch+Lomb, que atingiu 12% de participação europeia em seis meses após o lançamento. Embora a mudança imponha um prêmio de preço de 25-30%, cirurgiões em centros de catarata e refrativos aceitam custos mais altos para acelerar a recuperação epitelial, sustentando um segmento premium dentro do mercado de tratamento de infecções oculares.

Volumes de Profilaxia Pós-Operatória Decorrentes do Aumento de Cirurgias de Catarata e LASIK

Os procedimentos globais de catarata ultrapassaram 20 milhões em 2024, com injeções intracamerais endossadas pela Sociedade Europeia de Cirurgiões de Catarata e Refrativos reduzindo o risco de endoftalmite em 75%. As injeções de dose única de cefuroxima e moxifloxacina comandam preços mais altos por procedimento, compensando parcialmente o declínio nos cursos tópicos de vários dias. As cirurgias de LASIK e PRK, totalizando 2,1 milhões em 2024, ainda dependem de regimes tópicos de 3-7 dias, sustentando os volumes de fluoroquinolonas de base.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da resistência antimicrobiana em patógenos oculares | -0.6% | Pontos críticos globais no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Vencimento de patentes e erosão genérica de fluoroquinolonas | -0.4% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Choques na cadeia de suprimentos de IFA impulsionados por tarifas | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Surtos de ceratite fúngica relacionados ao clima | -0.2% | Sul da Ásia, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Resistência Antimicrobiana em Patógenos Oculares

O Staphylococcus aureus resistente à meticilina agora constitui 30% dos isolados de ceratite bacteriana, erodindo a eficácia de primeira linha dos fluoroquinolonas e forçando o uso não indicado em bula de vancomicina reforçada[3]Organização Mundial da Saúde, "Relatório de Vigilância de Resistência Antimicrobiana 2024," who.int. A resistência da Pseudomonas aeruginosa à ciprofloxacina subiu para 18% em 2025 entre usuários de lentes de contato, mais que dobrando o valor de 2020. A ausência de antibióticos oftálmicos específicos em Fase III sublinha um iminente vácuo de inovação.

Vencimento de Patentes e Erosão Genérica para Marcas Tradicionais de Fluoroquinolonas

As soluções oftálmicas de moxifloxacina perderam exclusividade nos EUA em 2021, e até 2025 os genéricos detinham 87% da participação em unidades a preços 70-80% mais baixos. Dinâmicas semelhantes para gatifloxacina e levofloxacina reduziram os gastos promocionais de marcas, redirecionando o capital multinacional para dispositivos e terapias para olho seco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antivirais Superam Antibióticos Apesar da Base Menor

Os antibióticos detinham 55,55% da receita de 2025, sublinhando seu papel de primeira linha; no entanto, os antivirais devem crescer a um CAGR de 7,25% e estão fechando progressivamente a diferença em dólares absolutos à medida que a recorrência de ceratite por herpes simples aumenta entre populações envelhecidas. O tamanho do mercado de tratamento de infecções oculares para antivirais está no caminho de superar USD 2 bilhões até 2031, auxiliado pelas vantagens de adesão do gel de ganciclovir de dose única diária. Os antifúngicos permanecem um nicho, embora surtos impulsionados pelo clima proporcionem um impulso moderado de CAGR de 4,2%.

Os produtos combinados que misturam antibióticos com corticosteroides adicionam conveniência em ambientes pós-operatórios, enquanto o reposicionamento sem conservantes dos fluoroquinolonas tradicionais está parcialmente amortecendo a erosão de preços. A bifurcação do portfólio é evidente: os inovadores buscam antivirais premium e classes de liberação sustentada, enquanto os genéricos se concentram em antibióticos de alto volume.

Por Indicação: Ceratite Avança com Pressões de Lentes de Contato e Clima

A conjuntivite reteve 34,53% da participação do mercado de tratamento de infecções oculares em 2025, mas o CAGR de 8,75% da ceratite até 2031 a torna o motor de expansão. Usuários urbanos de lentes de contato na Índia registraram risco de ceratite seis vezes maior do que não usuários, com Pseudomonas e Acanthamoeba dominando as culturas. A endoftalmite, embora rara, exige regimes intravítreos de preço premium que sustentam a receita por paciente.

Os casos de blefarite e terçol permanecem de baixo valor porque as compressas quentes são suficientes na maioria dos casos, enquanto a ceratite viral exige manutenção antiviral de longo prazo, adicionando fluxos de receita duráveis. A ceratite fúngica amplificada pelo clima está surgindo como um nicho de alta gravidade, apontando para um potencial latente para azóis de próxima geração caso a atividade de pipeline seja retomada.

Por Forma de Dosagem: Plataformas de Liberação Sustentada Perturbam a Dominância dos Colírios

Os colírios ainda representaram 61,15% da receita de 2025 graças aos baixos custos de produção e aos hábitos arraigados dos prescritores; no entanto, estudos de adesão mostram apenas 60% de conclusão dos regimes de doses múltiplas. O implante Durysta colocado cirurgicamente validou os depósitos biodegradáveis, catalisando um CAGR de 9,82% para formatos de liberação sustentada até 2031. Os preços são mais altos, mas os pagadores apreciam a redução do tempo de enfermagem para instilação pós-operatória, reforçando a adoção em clínicas de catarata.

As pomadas atendem aos segmentos pediátrico e noturno, embora o embaçamento da visão limite a preferência diurna. Os comprimidos orais cobrem a celulite orbitária e a endoftalmite grave, mas enfrentam substituição por injeções intravítreas em centros terciários. A mudança na forma de dosagem em direção a depósitos está alinhada com as prioridades dos pagadores em relação à adesão e com a demanda dos cirurgiões por eficiência de fluxo de trabalho sem colírios.

Análise Geográfica

A Ásia-Pacífico lidera o crescimento de volume com um CAGR de 7,42%, impulsionado pela grande população da Índia, pelo peso do envelhecimento da China e pela crescente adoção de lentes de contato no Sudeste Asiático. Os baixos custos de fabricação permitem que os produtores indianos forneçam 40% dos volumes globais de antibióticos oftálmicos, embora os preços médios realizados sejam até 75% abaixo dos equivalentes norte-americanos. As aprovações domésticas da China em 2024-2025 aceleraram a substituição de importações e intensificaram a concorrência de preços para as multinacionais.

A América do Norte reteve 38,23% de participação de mercado em 2025 porque produtos premium sem conservantes e altas taxas de cirurgia de catarata sustentam o valor por paciente. Os Estados Unidos também adotaram injeções intracamerais em centros selecionados, redistribuindo a receita de colírios tópicos para frascos de dose única.

A Europa registrou crescimento de dígito único médio, ancorado pela Alemanha, Reino Unido e França. Os prazos genéricos rigorosos da Agência Europeia de Medicamentos desaceleraram a erosão de preços, mas a profilaxia intracameral generalizada sustentou a demanda por seringas de cefuroxima. O Oriente Médio e a África, embora menores, estão atualizando a capacidade oftálmica, especialmente nos estados do Conselho de Cooperação do Golfo. A volatilidade das aquisições públicas na América Latina modera o crescimento, mas produtores localizados no México e no Brasil estão preenchendo lacunas de fornecimento.

Cenário Competitivo

O setor permanece moderadamente fragmentado. Alcon, Bausch+Lomb, Novartis, Sun Pharmaceutical Industries e Santen juntos comandam uma posição significativa, mas não dominante, enquanto uma longa cauda de produtores regionais de genéricos corrói a participação dos incumbentes. As multinacionais estão se voltando para implantes de liberação sustentada, colírios combinados e complementos de diagnóstico digital, abandonando antibióticos comoditizados de baixa margem. As empresas indianas e chinesas aproveitam plantas pré-qualificadas pela Organização Mundial da Saúde e preços de exportação para escalar volume.

Oportunidades de espaço em branco persistem em antifúngicos oftálmicos, formas de dosagem pediátricas e antivirais de alta penetração. A aquisição da Eyevance pela Santen em 2024 garantiu tecnologia de partículas penetrantes de muco que aumenta a biodisponibilidade em 2,3 vezes em modelos pré-clínicos. Os custos de conformidade regulatória sob o CFR 21 Parte 11 da Agência de Alimentos e Medicamentos dos EUA e o Anexo 1 da Agência Europeia de Medicamentos favorecem os players de escala, mas fabricantes contratados menores estão fechando lacunas por meio de parcerias de garantia de qualidade.

A diferenciação tecnológica está emergindo: os diagnósticos assistidos por IA encurtam o tempo até o tratamento em mercados carentes e podem incorporar ecossistemas de dispositivo-medicamento. A inovação no pipeline permanece escassa, no entanto, pois os gastos em P&D do setor giram em torno de 8-10% da receita, bem abaixo dos benchmarks de oncologia. Incentivos de atração governamental como o proposto Ato PASTEUR dos EUA poderiam mudar esse cálculo.

Líderes do Setor de Tratamento de Infecções Oculares

Alcon AG

Bausch + Lomb (Bausch Health)

Novartis AG

Sun Pharmaceutical Industries Ltd.

Santen Pharmaceutical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Instituto de Olhos L V Prasad e o Instituto Bose apresentaram o SA-XV, um peptídeo de 15 resíduos com promissora atividade fungicida em modelos de ceratite.

- Abril de 2025: A Okogen submeteu um protocolo indiano de Fase IIb para OKG-0303, um colírio de tripla ação direcionado tanto à conjuntivite viral quanto à bacteriana.

Escopo do Relatório Global do Mercado de Tratamento de Infecções Oculares

As infecções oculares ocorrem quando microrganismos nocivos afetam qualquer parte do globo ocular ou área circundante. Isso inclui a superfície frontal transparente do olho (córnea) e a membrana fina e úmida que reveste o olho externo e as pálpebras internas (conjuntiva). Vários métodos são usados para tratar infecções oculares.

A segmentação do mercado de tratamento de infecções oculares é categorizada por classe de medicamento, indicação, forma de dosagem e geografia. Por classe de medicamento, o mercado inclui antibióticos, antivirais, antifúngicos, anti-histamínicos, corticosteroides, glicocorticoides e terapias combinadas. Por indicação, abrange conjuntivite, ceratite, endoftalmite, blefarite, terçol (hordéolo), uveíte, celulite e herpes ocular. Por forma de dosagem, a segmentação inclui colírios, pomadas oftálmicas, comprimidos/cápsulas, implantes e inserções de liberação sustentada e outras formas. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (USD) para todos os segmentos acima.

| Antibióticos |

| Antivirais |

| Antifúngicos |

| Anti-histamínicos |

| Corticosteroides |

| Glicocorticoides |

| Terapias Combinadas |

| Conjuntivite |

| Ceratite |

| Endoftalmite |

| Blefarite |

| Terçol (Hordéolo) |

| Uveíte |

| Celulite |

| Herpes Ocular |

| Colírios |

| Pomadas Oftálmicas |

| Comprimidos / Cápsulas |

| Implantes e Inserções de Liberação Sustentada |

| Outras Formas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Antibióticos | |

| Antivirais | ||

| Antifúngicos | ||

| Anti-histamínicos | ||

| Corticosteroides | ||

| Glicocorticoides | ||

| Terapias Combinadas | ||

| Por Indicação | Conjuntivite | |

| Ceratite | ||

| Endoftalmite | ||

| Blefarite | ||

| Terçol (Hordéolo) | ||

| Uveíte | ||

| Celulite | ||

| Herpes Ocular | ||

| Por Forma de Dosagem | Colírios | |

| Pomadas Oftálmicas | ||

| Comprimidos / Cápsulas | ||

| Implantes e Inserções de Liberação Sustentada | ||

| Outras Formas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual classe de medicamento está crescendo mais rapidamente no mercado de tratamento de infecções oculares?

As terapias antivirais devem crescer a aproximadamente 7,25% de CAGR até 2031, impulsionadas por infecções recorrentes por herpes simples e adenovirais em populações envelhecidas.

Por que a ceratite está atraindo maior crescimento do que a conjuntivite?

A expansão de lentes de contato na Índia e na China e o aumento de casos fúngicos relacionados ao clima estão impulsionando um CAGR de 8,75% para a ceratite, bem acima da trajetória da conjuntivite.

Como as plataformas de liberação sustentada estão mudando os padrões de tratamento?

Os implantes e inserções de depósito reduzem os esquemas de colírios pós-cirúrgicos, melhorando a adesão, e devem crescer quase 10% ao ano, desafiando a dominância dos colírios.

Qual região oferece o maior potencial de crescimento de volume?

A Ásia-Pacífico apresenta o CAGR regional mais rápido de 7,42% devido às grandes populações, à expansão da capacidade cirúrgica e à aceleração das aprovações de genéricos.

Qual é a principal restrição que ameaça o crescimento do mercado?

A escalada da resistência antimicrobiana, com o MRSA compreendendo 30% dos isolados de ceratite, está erodindo a eficácia dos antibióticos estabelecidos e limitando a expansão do mercado.

Página atualizada pela última vez em: