Tamanho e Participação do Mercado de Rosácea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

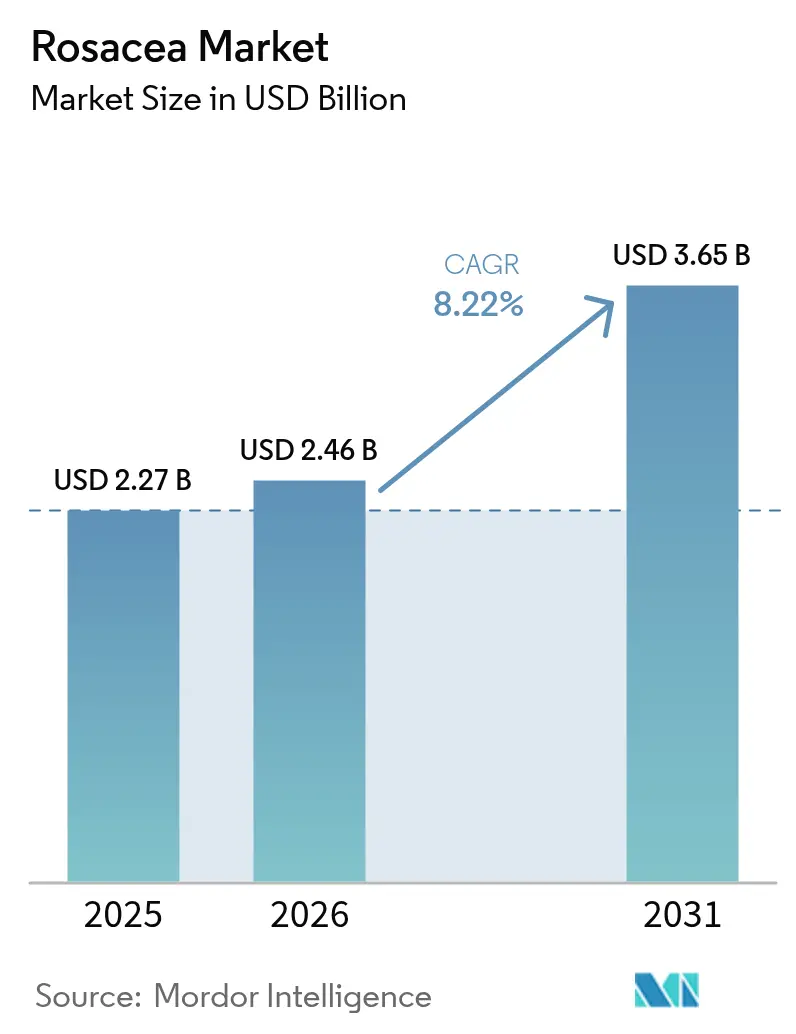

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

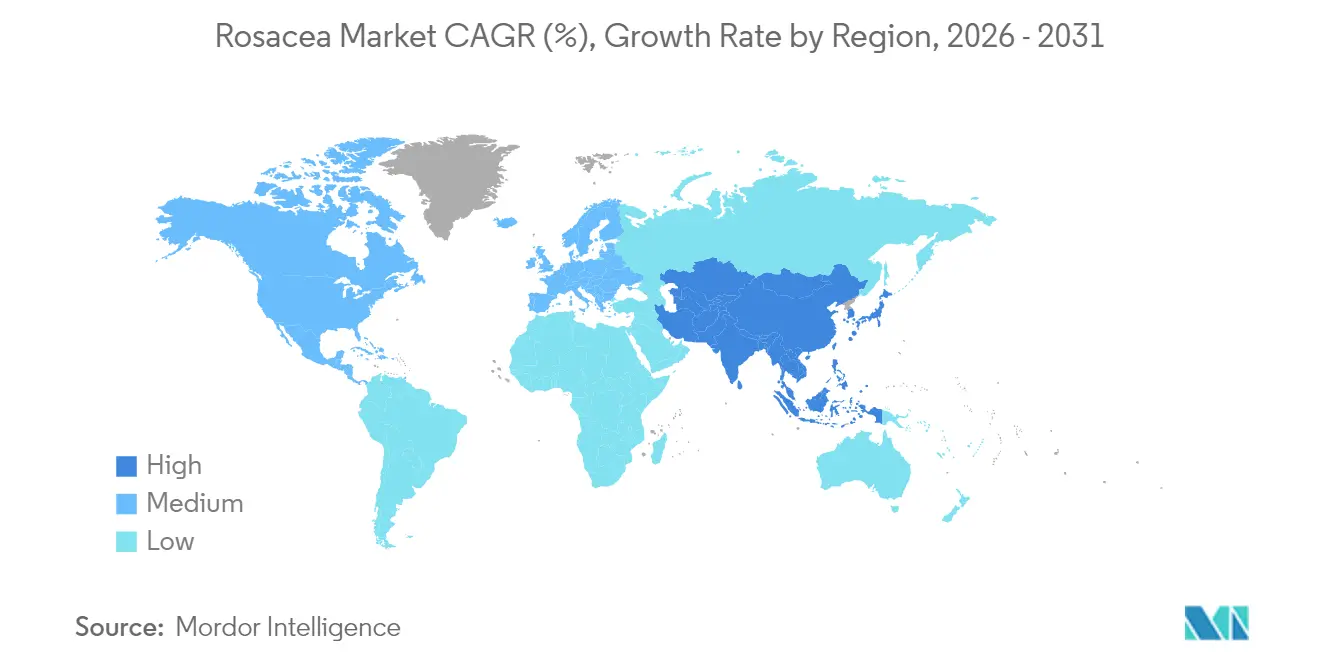

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

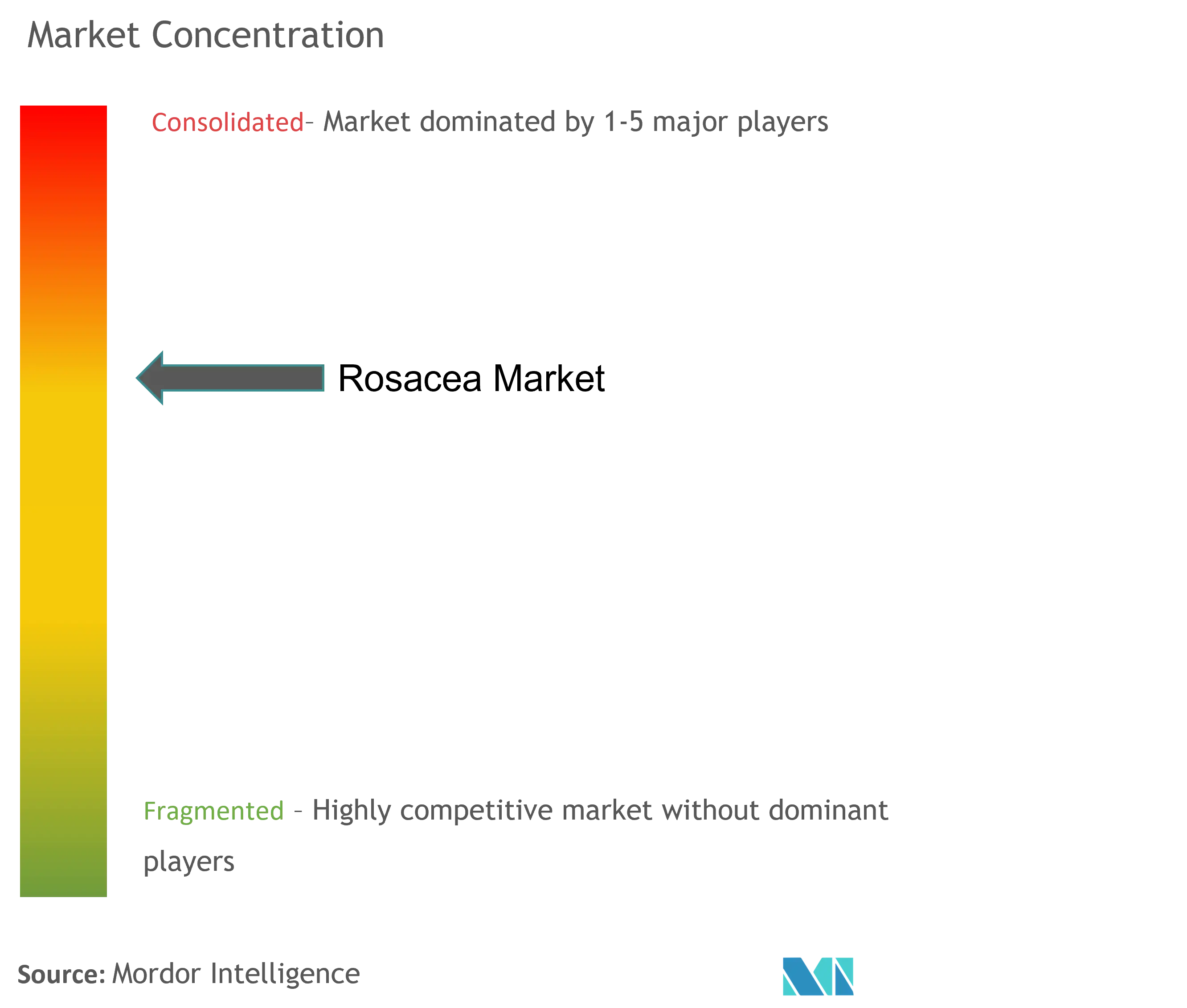

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rosácea por Mordor Intelligence

O tamanho do mercado de rosácea foi avaliado em USD 2,27 bilhões em 2025 e estima-se que cresça de USD 2,46 bilhões em 2026 para atingir USD 3,65 bilhões até 2031, a um CAGR de 8,22% durante o período de previsão (2026-2031). A expansão constante é impulsionada por aprovações regulatórias inovadoras, refinamentos na ciência de entrega de medicamentos e vias de atendimento habilitadas por telemedicina que enfatizam a intervenção precoce e a adesão a longo prazo. Os agonistas alfa-adrenérgicos mantêm sua posição de liderança, enquanto os inibidores de JAK ganham impulso como imunomoduladores de precisão. As terapias tópicas ainda dominam os volumes de dispensação, mas o agente oral de primeira classe Emrosi está mudando o comportamento de prescrição em direção à conveniência sistêmica. A América do Norte ancora a receita global devido ao robusto reembolso e à densidade de especialistas, enquanto a Ásia-Pacífico proporciona o crescimento incremental mais rápido à medida que a infraestrutura de dermatologia e o poder de compra dos consumidores amadurecem. Em todas as regiões, o diagnóstico digital e a logística de e-farmácia comprimem a distância entre o diagnóstico e o início da terapia, expandindo a população tratada e apoiando a aceleração sustentável do mercado.

Principais Conclusões do Relatório

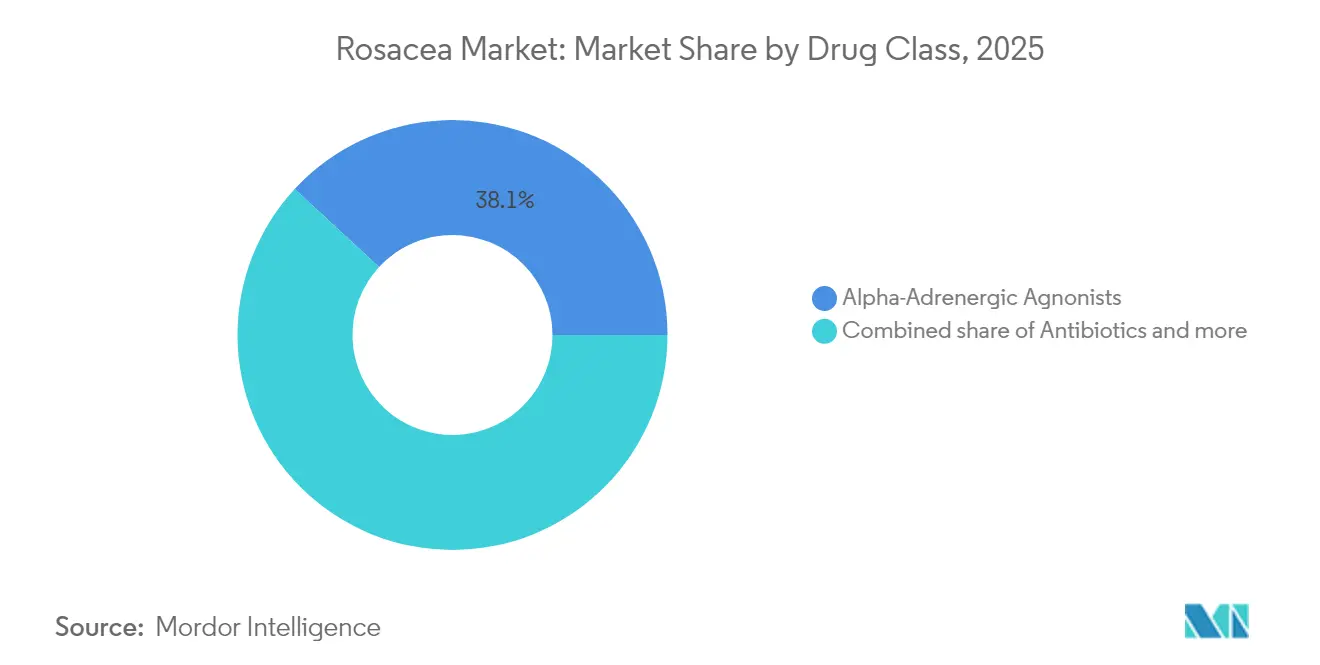

- Por classe de medicamento, os agonistas alfa-adrenérgicos detinham 38,12% da participação do mercado de rosácea em 2025, enquanto os inibidores de JAK estão projetados para expandir a um CAGR de 9,05% até 2031.

- Por via de administração, as formulações tópicas capturaram 70,75% da participação do tamanho do mercado de rosácea em 2025, e os produtos orais estão avançando a um CAGR de 9,55% até 2031.

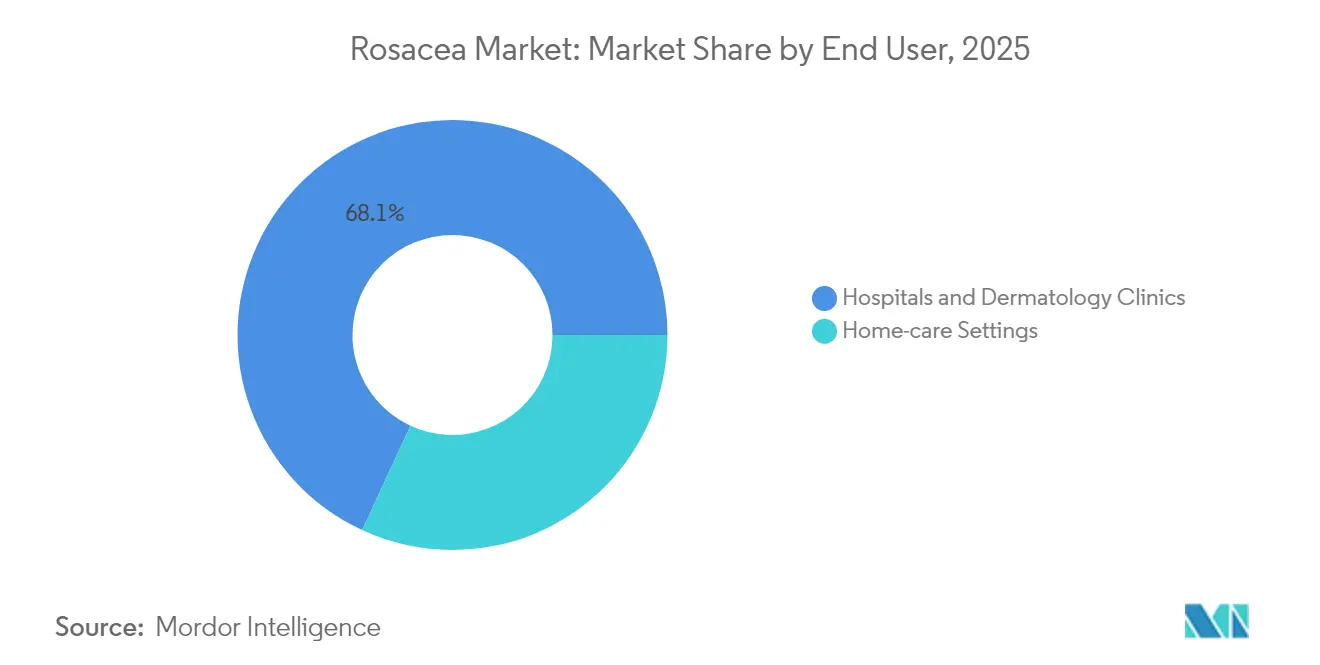

- Por estabelecimento de usuário final, hospitais e clínicas de dermatologia responderam por 68,10% do tamanho do mercado de rosácea em 2025; os ambientes de cuidados domiciliares registram o crescimento mais forte a um CAGR de 10,45%.

- Por geografia, a América do Norte liderou com 41,85% de participação no mercado de rosácea em 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 10,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rosácea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente entre adultos de 30 a 60 anos | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aprovações da FDA de novos agentes tópicos | +1.5% | América do Norte, com extensão à Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente adoção de teledermatologia e e-farmácia | +1.2% | Global, acelerada em mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços na entrega de medicamentos microencapsulados | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pipeline de inibidores de JAK direcionado a vias imunológicas | +0.8% | Global, adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aplicativos de diagnóstico baseados em IA impulsionando a detecção precoce | +0.6% | Global, com rápida adoção em regiões tecnologicamente avançadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Prevalência Crescente entre Adultos de 30 a 60 Anos Impulsiona a Demanda

A incidência entre pessoas com idade entre 30 e 60 anos está aumentando, alinhando a necessidade de tratamento com o pico da capacidade de geração de renda e a autonomia na tomada de decisões em saúde. O estresse, a dieta e as exposições ambientais em regiões desenvolvidas intensificam o início dos sintomas, aumentando as consultas médicas e os volumes de prescrição. Os pacientes reconhecem cada vez mais a rosácea como um distúrbio médico, e não como um incômodo cosmético, fortalecendo a disposição de buscar farmacoterapia crônica. O crescimento demográfico garante uma base estável de candidatos ao tratamento, sustentando a expansão de longo prazo do mercado de tratamento de rosácea.

As Aprovações da FDA de Novos Agentes Tópicos Aceleram a Inovação

O recente impulso regulatório redefiniu os parâmetros terapêuticos. O peróxido de benzoíla microencapsulado EPSOLAY alcançou uma redução de lesões de quase 70% em 12 semanas, validando a química de liberação sustentada como um meio de conciliar eficácia com tolerabilidade. O Emrosi tornou-se a primeira terapia oral aprovada para o controle simultâneo de eritema e lesões inflamatórias, demonstrando superioridade ao Oracea, mas mantendo paridade de segurança. Essas aprovações comprimem os prazos de desenvolvimento para agentes de próxima geração e intensificam o investimento em pipeline, elevando o patamar de inovação em todo o setor de rosácea.

A Crescente Adoção de Teledermatologia e E-Farmácia Transforma o Atendimento

A adoção geral de telemedicina estabilizou-se em 4 a 6% do total de consultas médicas em 2024, significativamente superior aos níveis pré-pandemia, mas abaixo dos picos pandêmicos. A triagem remota é adequada ao curso crônico da rosácea, permitindo ajustes iterativos no tratamento sem consultas presenciais. A expansão paralela da e-farmácia integra o cumprimento de prescrições ao mesmo encontro digital, acelerando o início da terapia e apoiando a adesão por meio da entrega em domicílio. Na Ásia-Pacífico, a penetração de smartphones e a escassez de médicos amplificam a proposta de valor, tornando as vias virtuais um alavancador central de crescimento para o mercado de rosácea.

Os Avanços na Entrega de Medicamentos Microencapsulados Aumentam a Eficácia

A microencapsulação, as nanocápsulas de núcleo lipídico e as plataformas de microesponja elevam a permeação e sustentam as concentrações dérmicas, minimizando a irritação. O EPSOLAY exemplifica como a liberação controlada pode resgatar ativos tradicionais — peróxido de benzoíla — das limitações de tolerabilidade. A pesquisa em carreadores responsivos ao pH visa adaptar a liberação da dose aos microambientes faciais, prometendo regimes terapêuticos individualizados que reforçam a adesão e ampliam o alcance do mercado de rosácea.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das prescrições de medicamentos de marca | -1.4% | Global, particularmente agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Irritação relacionada ao tratamento e baixa adesão | -1.1% | Global, com variação por tipo de tratamento | Médio prazo (2 a 4 anos) |

| Risco da regulamentação de microplásticos da UE para géis de uso contínuo | -0.8% | Europa, com possível extensão a outras regiões | Médio prazo (2 a 4 anos) |

| Concentração da cadeia de suprimentos de IFA para ivermectina | -0.5% | Global, com variação regional no impacto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo das Prescrições de Medicamentos de Marca Limita o Acesso

Os preços de varejo para géis de marca premium podem variar entre USD 60,90 e USD 152,25 por tratamento diário bem-sucedido, onerando pacientes e seguradoras. Os obstáculos de autorização prévia e os formulários em camadas direcionam muitos usuários para genéricos mais antigos, limitando a adoção de agentes inovadores apesar da superioridade clínica. A barreira financeira é mais pronunciada nas economias emergentes, reduzindo o potencial de expansão do mercado de rosácea até que modelos de contenção de custos ou precificação diferenciada ganhem força.

A Irritação Relacionada ao Tratamento e a Baixa Adesão Comprometem os Resultados

Mais de um terço dos pacientes relata estigma social, mas muitos abandonam os tópicos devido à irritação inicial que precede a melhora visível. A fadiga da doença crônica agrava o problema, pois os regimes diários tornam-se onerosos. O aconselhamento inadequado sobre o manejo dos efeitos colaterais transitórios corrói ainda mais a persistência. A descontinuação não apenas enfraquece o benefício clínico, mas também suprime as compras repetidas, moderando a curva de crescimento do mercado de rosácea.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Os Agonistas Alfa-Adrenérgicos Dominam Enquanto os Inibidores de JAK Crescem

Os agonistas alfa-adrenérgicos retiveram 38,12% da participação do mercado de rosácea em 2025, reduzindo rapidamente o eritema facial por meio da vasoconstrição. Os inibidores de JAK, embora a partir de uma base menor, registram um CAGR de 9,05% à medida que as evidências clínicas confirmam sua capacidade de reduzir tanto as lesões inflamatórias quanto a vermelhidão em pacientes refratários. Os antibióticos, especialmente os derivados da doxiciclina, preservam a utilidade para os subtipos papulopustulares, enquanto o ácido azelaico persiste como um tópico de ação dupla para casos leves. A ivermectina permanece resiliente, mas depende de uma cadeia de suprimentos de IFA concentrada que poderia expor o segmento à volatilidade. O peróxido de benzoíla retorna ao arsenal dos médicos sob formulações microencapsuladas que superam as históricas barreiras de tolerabilidade. O posicionamento competitivo, portanto, gira em torno da combinação de complementaridade mecanística com carreadores avançados que garantem o conforto do paciente.

O tamanho do mercado de rosácea para agonistas alfa-adrenérgicos deve avançar de forma constante, mas sua participação no mercado de rosácea pode ceder terreno se os inibidores de JAK alcançarem indicações de rótulo mais amplas. A diversidade do pipeline favorece produtos combinados que aproveitam a vasoconstrição rápida com a imunomodulação, prometendo estratégias de redução gradual que prolongam a remissão. Os titulares de marcas contrariam essa ameaça investindo em extensões de ciclo de vida, como formulações de menor concentração e aplicadores mais práticos para o paciente. Coletivamente, a concorrência entre classes de medicamentos ilustra uma mudança em direção ao direcionamento de precisão em detrimento da anti-inflamação generalizada, uma trajetória que redefine os algoritmos terapêuticos e convida novos participantes.

Por Via de Administração: Os Tópicos Dominam, Os Orais Aceleram

Os tópicos geraram 70,75% da receita de 2025 devido à familiaridade, à exposição sistêmica mínima e à percepção imediata de ação. A ciência de nanocarreadores e liberação sustentada estende o tempo de residência, reduzindo a frequência de aplicação e aprimorando a elegância cosmética. No entanto, a categoria oral registra um CAGR de 9,55%, o mais rápido entre as vias, após o Emrosi demonstrar que a conveniência sistêmica pode coexistir com a eficácia de duplo sintoma. Pacientes que lidam com múltiplas etapas de cuidados com a pele preferem cápsulas de dose única diária que eliminam a complexidade dos tópicos em camadas.

As modalidades injetáveis ocupam um nicho de uso em subtipos telangiectáticos graves, mas permanecem comercialmente marginais. Prospectivamente, o tamanho do mercado de rosácea para terapias orais poderá se ampliar se moléculas adicionais superarem os limites de segurança e eficácia, erodindo a hegemonia tópica. Os fabricantes tentam preservar a liderança tópica por meio de embalagens centradas no usuário, veículos sem fragrância e lembretes digitais de adesão. A diversificação de vias, em última análise, amplia o mercado geral de rosácea ao alinhar o estilo de formulação com o estilo de vida individual e a carga da doença.

Por Estabelecimento de Usuário Final: Os Ambientes Clínicos Dominam, Os Cuidados Domiciliares Decolam

Hospitais e clínicas de dermatologia responderam por 68,10% da dispensação em 2025, pois o diagnóstico inicial e a personalização da terapia exigem supervisão especializada. Os ambientes profissionais facilitam o diagnóstico diferencial entre rosácea, acne e dermatite seborreica, limitando as prescrições incorretas. No entanto, os ambientes de cuidados domiciliares estão avançando a um CAGR de 10,45% à medida que as consultas de acompanhamento por telemedicina e o cumprimento de prescrições por e-farmácia capacitam os pacientes a gerenciar as fases de manutenção de forma independente.

O tamanho do mercado de rosácea vinculado aos cuidados domiciliares está prestes a crescer à medida que as verificações por smartphone guiadas por IA identificam precocemente as exacerbações e encaminham os pacientes de volta aos especialistas somente quando os limites são ultrapassados. Os fabricantes de dispositivos integram sensores de UV, temperatura e umidade em espelhos domésticos para correlacionar os gatilhos com os picos de sintomas, reforçando a confiança no autogerenciamento. As clínicas respondem agrupando assinaturas digitais com recargas de prescrição, sustentando a receita enquanto aliviam a pressão sobre o tempo de consulta. A combinação de usuários finais, portanto, inclina-se para modelos descentralizados sem comprometer o papel fundamental dos dermatologistas no diagnóstico.

Análise Geográfica

A América do Norte detinha 41,85% da participação do mercado de rosácea em 2025, sustentada pela cobertura de seguros e pela densidade de médicos. A agilidade da FDA em aprovar novas entidades, como EPSOLAY e Emrosi, consolida ainda mais a região como plataforma de lançamento para implementações globais. A Europa apresenta ganhos constantes em meio a uma regulamentação rigorosa, mas harmonizada; a nova diretiva da UE sobre microplásticos pode, no entanto, pressionar os custos de reformulação de certos géis de uso contínuo. A Ásia-Pacífico exibe um CAGR de 10,01% até 2031, à medida que os consumidores urbanos adotam serviços de dermatologia e a telemedicina preenche as lacunas de acesso nas áreas rurais. A América do Sul e o Oriente Médio e África estão em estágios mais iniciais, mas avançam em conjunto com o aumento dos programas de formação de especialistas e as campanhas de educação pública.

O diferencial de tamanho do mercado de rosácea favorece as regiões com suporte de reembolso, mas o peso populacional puro posiciona a Ásia-Pacífico como o principal motor de volume a longo prazo. As empresas ocidentais cortejam a região por meio de licenciamento estratégico que combina novas moléculas com expertise em distribuição local. Os produtores de genéricos domésticos, por sua vez, capturam segmentos sensíveis ao preço, intensificando a concorrência de preços. As tendências de câmbio, o ritmo de revisão regulatória e a maturidade da infraestrutura digital ditarão a interação das trajetórias regionais ao longo do período de previsão.

Na Europa, as avaliações nacionais de tecnologia em saúde influenciam o tempo de entrada no mercado, obrigando os fabricantes a compilar evidências robustas do mundo real além dos ensaios clínicos fundamentais. Esse requisito pode atrasar a adoção, mas, em última análise, fortalece a retenção por meio de custo-utilidade comprovada. Os mercados latino-americanos dependem de parcerias público-privadas para desenvolver a capacidade em dermatologia, oferecendo às multinacionais terrenos piloto para modelos de atendimento baseados em assinatura. A matriz geográfica em evolução, portanto, combina a maturidade lucrativa da América do Norte com o potencial de escala dos mercados emergentes, alimentando coletivamente um mercado de rosácea resiliente.

Panorama regulatório

As terapias para rosácea operam sob estruturas maduras de aprovação e fabricação de medicamentos, lideradas pelo FDA dos EUA (CDER) e pelo sistema regulatório europeu (Comissão Europeia/EMA). Uma âncora recente importante é a aprovação pelo FDA do Emrosi (cápsulas de liberação prolongada de cloridrato de minociclina 40 mg) da Journey Medical, em novembro de 2024, para lesões inflamatórias da rosácea em adultos, o que mantém a ênfase em evidências pivotais robustas para endpoints clinicamente significativos e em farmacovigilância pós-aprovação.

Na Europa, as vias de acesso combinam os padrões científicos da EMA com processos de acesso ao mercado a nível de país, e as alterações no ciclo de vida de produtos já estabelecidos cada vez mais seguem por procedimentos de variação estruturados. A atualização do quadro de variações da EMA, aplicável a partir de janeiro de 2025, acrescenta ênfase operacional na gestão de mudanças em conformidade para produtos autorizados, o que é relevante à medida que os fabricantes buscam atualizações de formulação e rotulagem para terapias tópicas e orais em vários mercados. A Health Canada continua a publicar a documentação Summary Basis of Decision (SBD) para terapias aprovadas, reforçando o papel de requisitos transparentes de benefício-risco e qualidade na autorização de mercado.

Análise da cadeia de valor

A cadeia de valor da rosácea abrange descoberta e desenvolvimento clínico, submissão regulatória, fornecimento de IFA e excipientes, fabricação do produto farmacêutico (frequentemente por meio de fabricantes contratados para players especializados) e distribuição através de farmácias de varejo, farmácias eletrônicas e dispensação em clínicas. O sistema DailyMed da FDA oferece uma visão prática da execução downstream: a rotulagem do Emrosi permaneceu ativa em abril de 2025 e o Oracea (doxiciclina) recebeu uma atualização de rótulo da FDA em abril de 2025, destacando o trabalho contínuo de conformidade, rotulagem e prontidão de fornecimento entre a aprovação e a comercialização sustentada.

No lado da oferta, o mercado depende de uma combinação de ativos já consolidados (tetraciclinas, ácido azelaico, ivermectina) e plataformas de entrega mais novas, como a microencapsulação, que exigem know-how especializado de formulação e controles de qualidade. A escalabilidade comercial e o alcance são reforçados por parcerias e modelos baseados em direitos, com players de marca e desenvolvedores focados em tecnologia (por exemplo, Galderma, Sol-Gel, Journey Medical, AbbVie e Bausch Health) utilizando alianças e fabricação terceirizada para encurtar o caminho entre a aprovação regulatória e a disponibilidade ampla nos canais, incluindo o atendimento habilitado digitalmente.

Cenário Competitivo

O setor de rosácea permanece moderadamente fragmentado, apesar da amplitude do portfólio entre os líderes Galderma, Bausch Health e AbbVie. A participação coletiva detida pelos cinco principais players paira próxima de 45%, deixando espaço para novos entrantes ágeis que exploram nichos de tecnologia de entrega. As parcerias dominam a estratégia: a aliança da Galderma com a Sol-Gel garantiu direitos exclusivos nos EUA para o peróxido de benzoíla microencapsulado, ilustrando a aceleração cooperativa da inovação em formulação. A Journey Medical aproveitou a fabricação contratada para lançar comercialmente o Emrosi quatro meses após a aprovação, demonstrando o valor das redes de suprimentos ágeis.

A diversidade do pipeline intensifica a rivalidade. A Tarsus Pharmaceuticals está criando um nicho em rosácea ocular com o TP-04, ampliando a abrangência da categoria e destacando a necessidade não atendida na inflamação periocular. A AbbVie apresenta dados de inibidores de JAK em congressos de dermatologia para estabelecer reconhecimento científico antes de uma possível expansão de indicação. A diferenciação digital emerge como um campo de batalha paralelo; as empresas integram ferramentas de triagem por IA que direcionam os usuários para vias de tratamento de marcas específicas, criando fidelização e capturando dados longitudinais para vigilância pós-comercialização.

A sensibilidade ao preço e as negociações de formulário pressionam as margens, levando à gestão do ciclo de vida, como combinações de dose fixa ou extensões de linha de menor concentração que aproveitam o patrimônio de marca existente enquanto impedem a substituição por genéricos. A oportunidade de espaço em branco persiste em embalagens sustentáveis que satisfazem as normas ambientais emergentes sem comprometer a estabilidade do produto. A intensidade competitiva, portanto, equilibra o avanço farmacológico clássico com o pensamento de ecossistema que funde medicamento, dispositivo e serviço digital em soluções holísticas para os pacientes com rosácea.

Líderes do Setor de Rosácea

Aclaris Therapeutics

Bausch Health Companies

Sol-Gel Technologies Ltd.

Journey Medical Corporation (Fortress Biotech, Inc.)

Galderma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade centra-se em terapias e modelos de cuidado que reduzem o atrito entre diagnóstico, início do tratamento e manutenção de longo prazo, ao mesmo tempo em que abordam múltiplas manifestações da rosácea. Os fluxos de trabalho de teledermatologia e farmácia eletrônica apoiam a titulação contínua e a reposição de receitas, alinhando-se com a mudança em direção ao crescimento do cuidado domiciliar, ao lado do diagnóstico conduzido em clínicas. A diferenciação que melhora a tolerabilidade e a adesão, incluindo a entrega tópica microencapsulada e a dosagem oral de liberação prolongada, apoia o posicionamento premium em mercados onde os custos de marca e a descontinuação motivada por irritação limitam a persistência.

O espaço geográfico em branco também depende da rapidez com que as aprovações regulatórias e os parceiros de comercialização expandem o acesso além dos Estados Unidos. O Aviso de Conformidade da Health Canada de setembro de 2025 para o EPSOLAY (peróxido de benzoíla microencapsulado) para lesões inflamatórias em adultos, comercializado através da parceira Searchlight Pharma, mostra como aprovações direcionadas, combinadas com comercialização local, podem ampliar as populações tratadas. O foco em P&D está se ampliando além das abordagens de agente único e específicas de sintomas, em direção a regimes combinados ou sequenciais, com atenção a mecanismos que atuam sobre componentes vasculares e neurogênicos, onde o eritema persistente e o rubor permanecem menos completamente atendidos do que a doença papulopustulosa.

Desenvolvimentos recentes do setor

- Abril de 2026: a Bausch Health Companies Inc. anunciou que a Biafine Skin Recovery Emulsion passou a estar disponível para pedido online nos Estados Unidos. Embora não seja uma aprovação específica para rosácea, isso amplia o acesso direto ao consumidor e as capacidades de atendimento por e-commerce, o que pode afetar a forma como produtos de cuidados com a pele adjacentes à dermatologia são descobertos e adquiridos.

- Setembro de 2025: a Sol-Gel Technologies anunciou que a Health Canada emitiu um Aviso de Conformidade para o EPSOLAY para o tratamento de lesões inflamatórias da rosácea em adultos, com comercialização através da parceira Searchlight Pharma. A aprovação amplia o acesso ao peróxido de benzoíla microencapsulado além dos Estados Unidos e reforça a entrega tópica de liberação controlada como diferencial em dermatoses faciais sensíveis à tolerabilidade.

- Julho de 2024: a Sol-Gel Technologies assinou seis acordos de licença exclusiva para comercializar o TWYNEO e o EPSOLAY em vários países europeus e na África do Sul. Esses acordos ampliam a presença internacional de comercialização de ativos-chave em dermatologia e constroem cobertura de distribuidores que pode acelerar a adoção uma vez concluídas as etapas de lançamento e reembolso a nível de país.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado de rosácea é definido como o valor dos tratamentos farmacológicos, prescritos e não prescritos, utilizados para gerenciar os sintomas da rosácea, em vias tópicas e orais, e acompanhado como receitas geradas dentro das geografias cobertas.

Exclusões de escopo: cuidados cosméticos com a pele posicionados para vermelhidão geral (sem alegação de tratamento de rosácea) e procedimentos conduzidos em clínicas são excluídos desta mensuração de mercado.

Visão geral da segmentação

- Por Classe de Medicamento

- Agonistas Alfa-Adrenérgicos

- Antibióticos (Tetraciclinas, Macrolídeos)

- Ácido Azelaico e Derivados

- Ivermectina

- Peróxido de Benzoíla e Outros

- Por Via de Administração

- Tópico

- Oral

- Outros (Injetáveis, Assistidos por Dispositivo)

- Por Estabelecimento de Usuário Final

- Hospitais e Clínicas de Dermatologia

- Ambientes de Cuidados Domiciliares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o enquadramento clínico e comercial da demanda por tratamento da rosácea e para construir premissas iniciais que podem ser verificadas posteriormente em entrevistas. Consultamos estatísticas de saúde pública e fontes de epidemiologia, como recursos do CDC, repositórios do NIH e da NLM, e bancos de dados de saúde da OMS, para entender tendências de diagnóstico e padrões de acesso a cuidados que influenciam os volumes tratados.

Também revisamos sinais de reguladores e diretrizes que moldam a adoção de produtos, como rótulos de medicamentos e comunicações de segurança da FDA, além da literatura clínica indexada no PubMed sobre vias de tratamento e padrões típicos de prescrição. Contexto adicional veio de registros de empresas e materiais para investidores, sites de associações de dermatologia e cobertura de imprensa reputada sobre lançamentos e aprovações. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, buscas de patentes e contexto de importação/exportação em nível de embarque para verificar a disponibilidade de fornecimento. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário focou em converter premissas de pesquisa documental em faixas realistas de mercado, especialmente para o mix de terapias, a progressão de preços e a frequência com que os pacientes permanecem em tratamento. Conversamos com dermatologistas clínicos, participantes de canais e líderes de produto ou comerciais nas principais regiões, de forma que as taxas regionais de diagnóstico, as diferenças de acesso e o comportamento de troca pudessem ser refletidos em nosso modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 45% |

| Nível médio: 46% | Líderes funcionais/de unidade: 43% | EMEA: 30% |

| Players menores: 18% | Gerentes: 44% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento começa com a construção de um pool de demanda top-down, que vincula pacientes com rosácea diagnosticados e tratados à utilização de terapia ao longo de um ano, e depois aplica um preço médio por via e classe de produto para chegar a um total de receita. Como o diagnóstico é desigual entre países, ajustamos o pool tratado usando o acesso a cuidados dermatológicos, a intensidade de prescrição e as taxas típicas de persistência (os pacientes frequentemente alternam entre opções tópicas e orais antes de se estabilizarem).

Para manter o total fundamentado, verificações bottom-up seletivas são realizadas usando divulgações amostradas de receita de produtos, feedback de canais sobre movimento de volume e pontos de preço observados nos principais mercados. Onde os números em nível de produto não são visíveis, as lacunas são tratadas por meio de precificação proxy e faixas de utilização conservadoras. As principais entradas do modelo incluem taxas de prevalência e diagnóstico, participação de pacientes que recebem terapia prescrita, divisão entre uso tópico e oral, duração média da terapia e evolução de preços ligada à genericização e a novos lançamentos. As previsões são construídas usando análise de cenários apoiada por feedback de especialistas, com casos base, conservador e de crescimento diferindo principalmente pela expansão do diagnóstico, acesso e mudanças de preço líquido ao longo do tempo.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações escalonadas, começando com testes de consistência interna sobre os pools de pacientes, o mix de terapias e o gasto implícito por paciente tratado, por país e região. Se os resultados parecerem desalinhados com o comportamento de prescrição conhecido ou com os cronogramas regulatórios e de lançamento, as premissas são reabertas e os especialistas relevantes são recontatados para explicar a variação.

Antes da aprovação final, o modelo é revisado por outro analista para confirmar fórmulas, tratamento de moeda e alinhamento de anos. A história final é então verificada em relação a sinais independentes, como atividade de aprovações e comentários sobre adoção de tratamentos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como aprovações importantes, mudanças de segurança ou variações súbitas de preço. Imediatamente antes da entrega, fazemos uma nova revisão para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de rosácea da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para o mercado de rosácea frequentemente variam porque a cesta de produtos considerada e o ponto de receita na cadeia nem sempre são os mesmos. Diferenças de tempo em moeda e inflação podem ampliar ainda mais a dispersão, e o ano usado como estimativa atual importa, já que períodos de crescimento mais rápido podem fazer com que os números de anos adjacentes pareçam inconsistentes.

Cremes cosméticos para vermelhidão e procedimentos em clínicas são mantidos fora do escopo da Mordor Intelligence, o que tende a reduzir o total em comparação com estimativas que misturam gastos estéticos adjacentes. As diferenças também vêm de se o valor de mercado é captado em receitas do fabricante versus vendas no mercado final, além de como os autores tratam a erosão por genéricos, a persistência do paciente na terapia e o crescimento do diagnóstico regional ao passar de um ano para o outro.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,46 bilhões de USD (2026) | |

| Consultoria Global A | 2,08 bilhões de USD (2024) | Utiliza um ano-base diferente, e seu valor está ancorado a um ponto de partida de 2024 com uma janela de previsão separada, o que pode subestimar o nível de 2026 quando o crescimento é composto. Também pode aplicar uma conversão de paciente tratado mais baixa para o pool diagnosticado, especialmente onde o acesso à dermatologia é desigual. |

| Editora Comercial B | 2,14 bilhões de USD (2025) | Define o valor em torno das receitas na saída de fábrica e inclui serviços relacionados, o que pode desviar os totais do gasto com terapia em nível de paciente, dependendo da estrutura do canal. A estimativa também aplica suas próprias premissas de progressão de preços até 2025, o que pode alterar os totais quando o momento da erosão por genéricos difere. |

Em conjunto, a dispersão é explicada principalmente pelo que é contabilizado como gasto com rosácea, pela ótica de receita utilizada e pelo alinhamento de ano dos preços e dos volumes de pacientes tratados. Ao manter as premissas vinculadas ao fluxo diagnóstico-para-tratamento e depois verificar o gasto implícito em relação a sinais reais de preço e utilização, nosso número final permanece rastreável e repetível para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de rosácea?

O mercado é avaliado em USD 2,46 bilhões em 2026 e tem projeção de atingir USD 3,65 bilhões até 2031.

Com que velocidade o setor está se expandindo?

A receita tem previsão de crescer a um CAGR de 8,22% entre 2026 e 2031, superando muitos outros segmentos de dermatologia.

Qual região gera mais receita atualmente?

A América do Norte lidera com 41,85% de participação em 2025, apoiada pelo reembolso favorável e pela disponibilidade de especialistas.

Onde é esperado o crescimento mais rápido?

A Ásia-Pacífico avança a um CAGR de 10,01% até 2031, à medida que o acesso à saúde e a renda disponível aumentam.

Qual classe terapêutica detém a maior participação de mercado?

Os agonistas alfa-adrenérgicos respondem por 38,12% da receita global, impulsionados pelo controle rápido do eritema.

Página atualizada pela última vez em: