Tamanho e Participação do Mercado de Retinopatia Diabética Proliferativa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.35% CAGR |

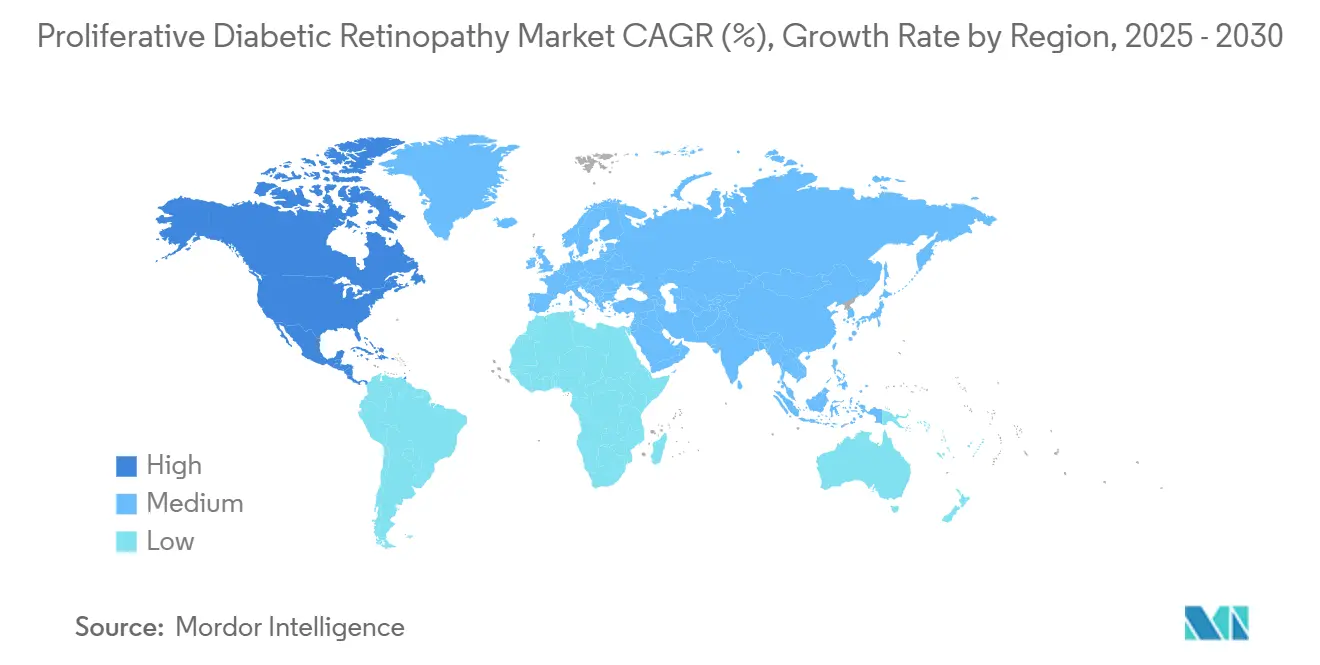

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

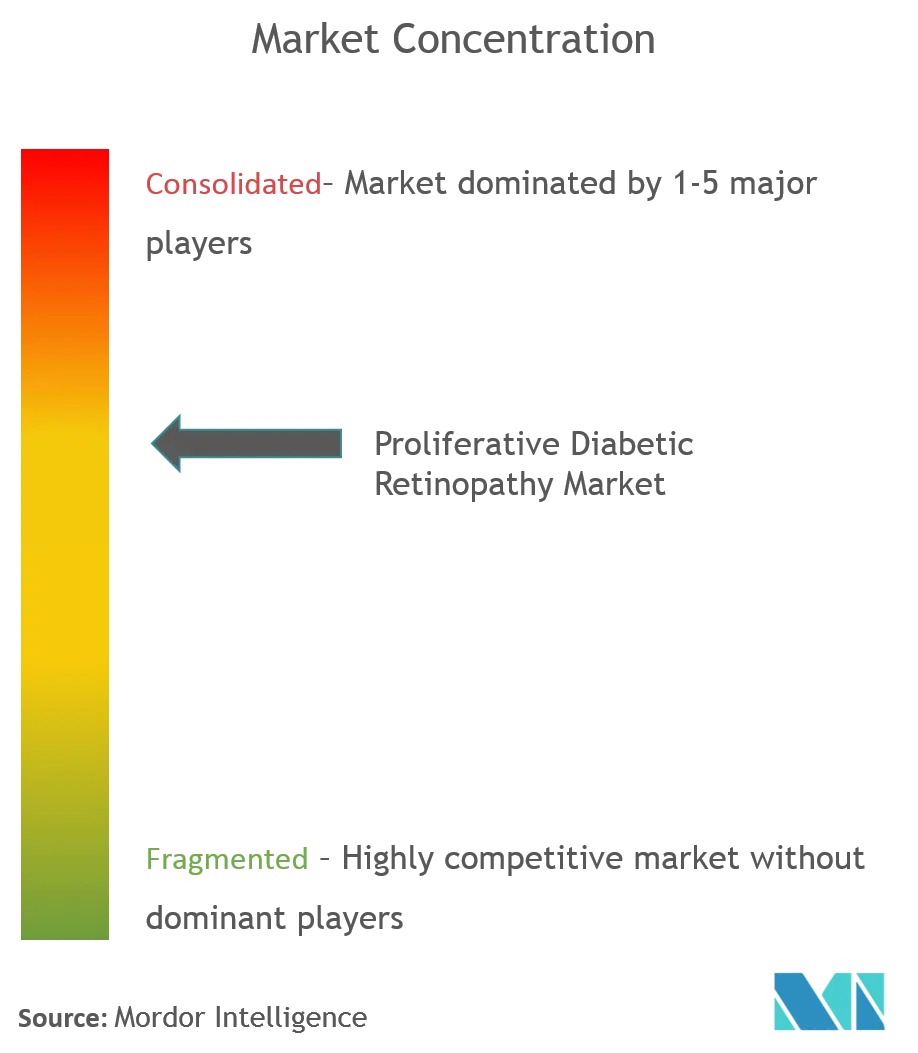

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Retinopatia Diabética Proliferativa pela Mordor Intelligence

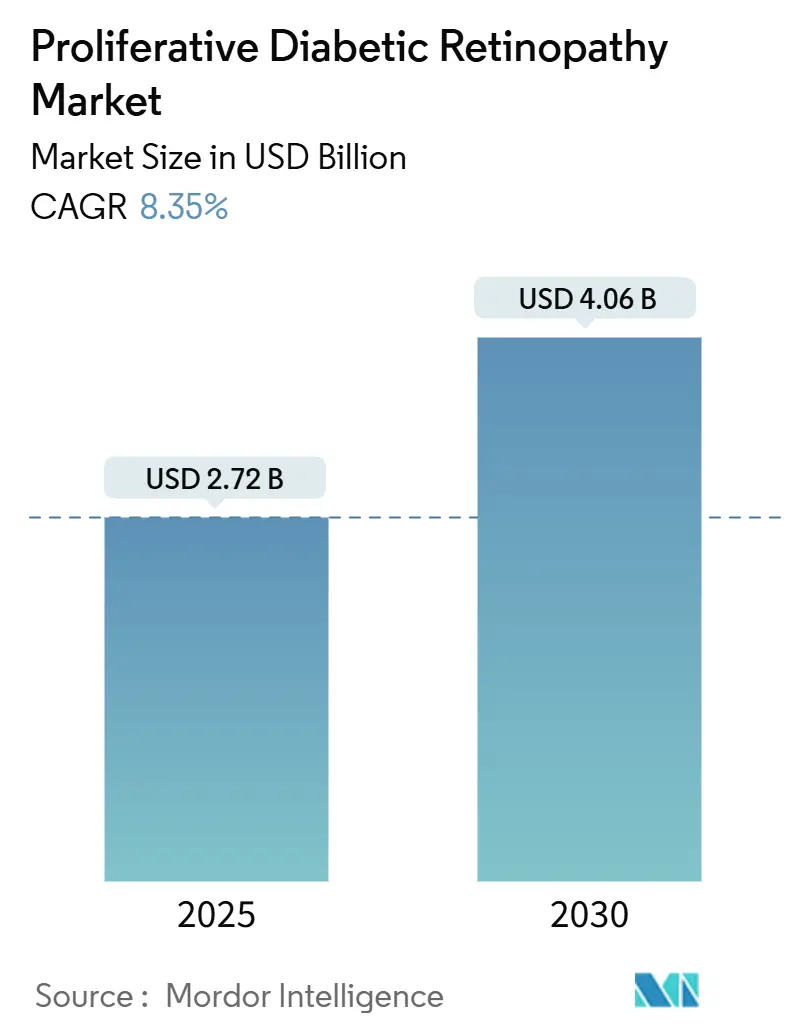

O mercado de retinopatia diabética proliferativa está avaliado em USD 2,72 bilhões em 2025 e projeta-se que atinja USD 4,06 bilhões até 2030, avançando a uma TCAC de 8,35%. Este crescimento alinha-se com o aumento constante na prevalência global de diabetes, que mais que quadruplicou desde 1990 e agora afeta mais de 800 milhões de adultos em todo o mundo. A demanda é reforçada pela estimativa dos Centros de Controle e Prevenção de Doenças de que a retinopatia diabética afetará 14,7 milhões de americanos até 2050. A inovação em implantes de liberação prolongada e triagem habilitada por IA apoia a detecção precoce, enquanto aprovações de biossimilares moderam a pressão de preços em muitos mercados. Ao mesmo tempo, avanços cirúrgicos impulsionados pela tecnologia, como plataformas de laser micropulso sublimiar, reduzem a carga de tratamento, criando novos catalisadores de adoção. Uma escassez persistente de especialistas em retina representa um risco ao acesso aos cuidados, especialmente em economias emergentes, porém programas de teleoftalmologia ajudam a preencher essa lacuna. Em conjunto, essas forças sustentam uma perspectiva saudável para o mercado de retinopatia diabética proliferativa durante a década.

Principais Conclusões do Relatório

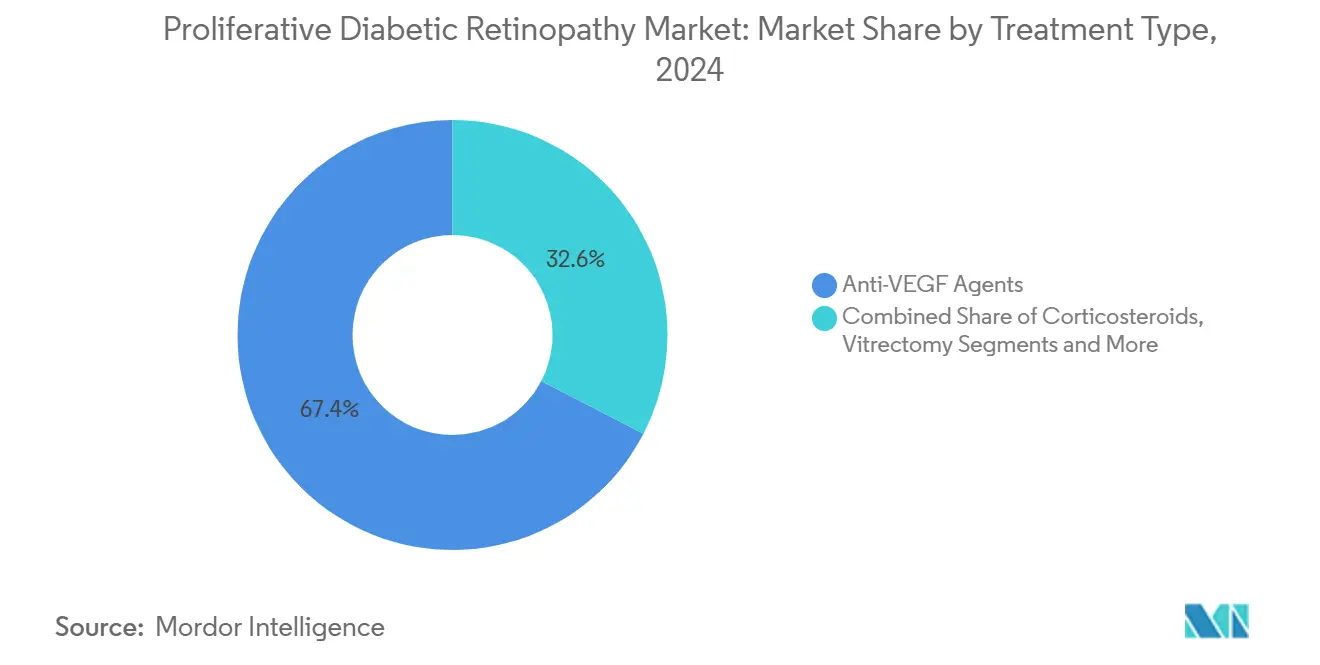

- Por tipo de tratamento, os agentes anti-VEGF comandaram 67,41% da participação do mercado de retinopatia diabética proliferativa em 2024, enquanto a cirurgia a laser prevê-se que cresça a uma TCAC de 9,13% até 2030.

- Por modo de administração, a administração intravítrea representou 47,52% da participação do tamanho do mercado de retinopatia diabética proliferativa em 2024, enquanto as vias tópica e periocular projetam-se que se expandam a 9,38% TCAC até 2030.

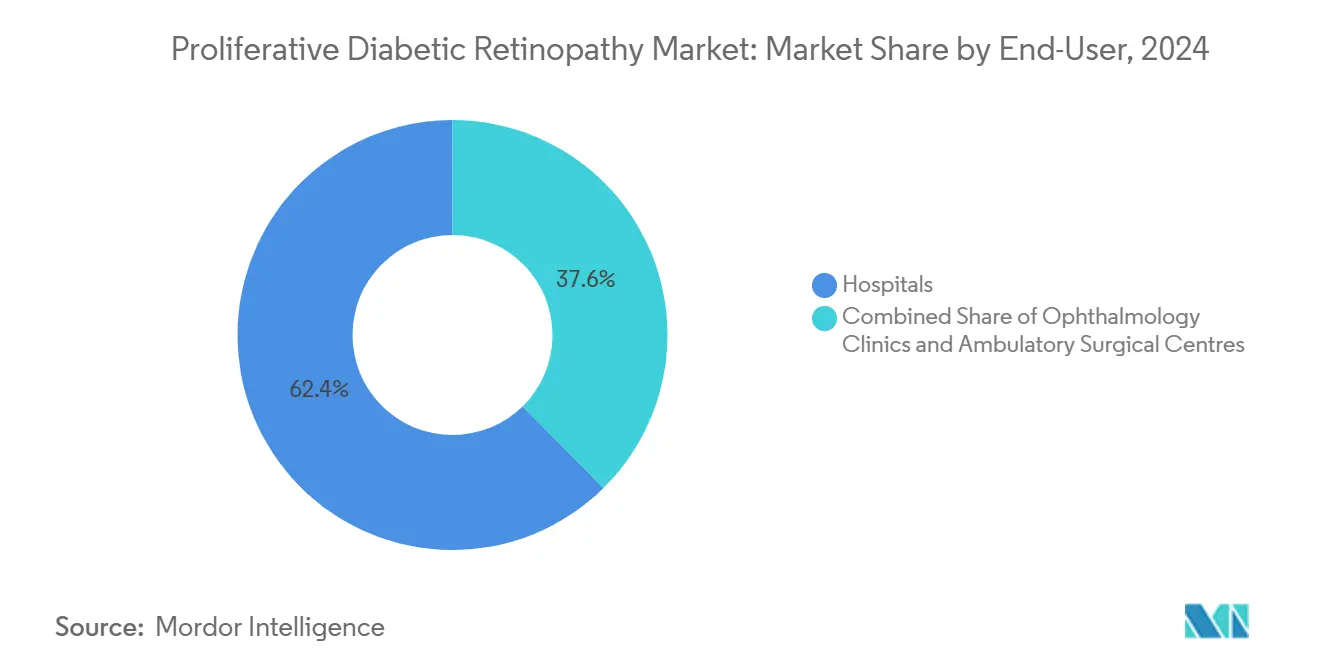

- Por usuário final, os hospitais detiveram 62,41% da participação do tamanho do mercado de retinopatia diabética proliferativa em 2024, e as clínicas de oftalmologia estão avançando a uma TCAC de 8,92% até 2030.

- Por geografia, a América do Norte liderou com 43,25% da participação do mercado de retinopatia diabética proliferativa em 2024, enquanto a Ásia-Pacífico espera-se que suba a uma TCAC de 10,32% até 2030.

Tendências e Insights do Mercado Global de Retinopatia Diabética Proliferativa

Análise de Impacto dos Direcionadores*

| Direcionador | ( ~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de diabetes e maior expectativa de vida | +2.1% | Global - mais alta na Ásia-Pacífico e MENA | Longo prazo (≥ 4 anos) |

| Adoção crescente de biológicos anti-VEGF intravítreos | +1.8% | América do Norte e UE, expandindo para mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade de plataformas de laser retiniano e vitrectomia minimamente invasivas | +1.3% | Global - uso inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Gastos crescentes em saúde aumentando o acesso a serviços de cuidados oculares | +1.5% | Núcleo da Ásia-Pacífico, transbordamento para América Latina | Longo prazo (≥ 4 anos) |

| Programas de triagem habilitados por IA permitindo detecção mais precoce da RDP | +0.9% | América do Norte e UE, programas piloto na APAC | Curto prazo (≤ 2 anos) |

| Implantes oculares de ação prolongada reduzindo carga de tratamento | +0.7% | América do Norte e UE, absorção limitada em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Diabetes e Maior Expectativa de Vida

A prevalência global de diabetes dobrou entre 1990 e 2022, subindo de 7% para 14% da população adulta. Vidas mais longas significam que pacientes vivem com a doença por décadas, e estudos epidemiológicos mostram um risco de retinopatia 4,36 vezes maior após 10 anos de diabetes [1]Soroush Seifi, "Real-World Outcomes of Anti-VEGF Biosimilars," nature.com. A Federação Internacional de Diabetes projeta 783,2 milhões de casos até 2045, com economias de renda média enfrentando os maiores aumentos. A Alemanha ilustra este caminho; analistas esperam que a prevalência de diabetes tipo 2 atinja 14,2 milhões até 2040. Conforme a prevalência sobe, o mercado de retinopatia diabética proliferativa ganha uma base estável de pacientes tanto para cuidados farmacológicos quanto cirúrgicos.

Adoção Crescente de Biológicos Anti-VEGF Intravítreos

Reivindicações do Medicare mostram que injeções de aflibercept subiram 138% entre 2014 e 2023, refletindo a confiança do clínico na terapia anti-VEGF. Em maio de 2025, a FDA aprovou o Susvimo da Genentech para retinopatia diabética, permitindo entrega contínua com recargas semestrais. O acesso regional permanece desigual: a densidade de médicos impulsiona grandes diferenças nas taxas de injeção entre os estados americanos, enquanto biossimilares como Yesafili e Opuviz começaram a aliviar barreiras de preço em 2025. Dados de eficácia comparável do ensaio ATRIA do Irã validam ainda mais o caminho dos biossimilares. A maior absorção de biológicos eleva o mercado de retinopatia diabética proliferativa ao expandir a população tratada e encorajar maior duração da terapia.

Disponibilidade de Plataformas de Laser Retiniano e Vitrectomia Minimamente Invasivas

A terapia de laser micropulso sublimiar trata patologia sem cicatrização retiniana visível, ajudando a preservar a visão enquanto reduz eventos adversos [2]José-Luis Montero, "Micropulse Laser Therapy Review," mdpi.com. Sistemas robóticos desenvolvidos na Universidade de Utah alcançam precisão submicométrica, apoiando procedimentos sub-retinianos delicados sob anestesia local. Dispositivos de vitrectomia hipersônica como o Vitesse atingem taxas de corte iguais a milhões de cortes por minuto, embora ensaios iniciais relataram desafios técnicos em 46% dos casos. Conforme a tecnologia amadurece, cirurgiões podem combinar vitrectomia de 23 bitolas com extração de catarata para recuperação mais rápida. Esses avanços melhoram resultados e encurtam tempos operatórios, reforçando a adoção de cuidados cirúrgicos por pacientes e pagadores.

Gastos Crescentes em Saúde Aumentando o Acesso a Serviços de Cuidados Oculares

Mercados emergentes alocam orçamentos maiores para cuidados de diabetes conforme as rendas sobem; países do Mediterrâneo Oriental registram custos por paciente variando de USD 1.707 no Irã a USD 555 no Paquistão. A rede de cuidados primários do Brasil relata apenas 44,8% dos adultos alcançando controle glicêmico, reforçando a demanda por serviços oftálmicos especializados. Programas reembolsados de teleoftalmologia na América Latina e Ásia-Pacífico oferecem triagem custo-efetiva em escala. Gastos mais altos em saúde ampliam o alcance terapêutico e elevam o teto para o mercado de retinopatia diabética proliferativa.

Programas de Triagem Habilitados por IA Permitindo Detecção Mais Precoce

Implementações no mundo real de software de análise de imagem autônoma alcançam 87,7% de sensibilidade e 90,6% de especificidade para retinopatia que ameaça a visão. Clínicas de cuidados primários dos EUA usando essas ferramentas melhoraram as taxas de triagem em 31 pontos percentuais em 2024. Pilotos da Ásia-Pacífico replicam esse sucesso; o protocolo SMART DROP da Índia combina triagem de IA com alcance comunitário, criando um modelo para cobertura de baixo custo. A detecção mais precoce desloca mais pacientes para intervenção oportuna e sustenta o crescimento de receita em categorias terapêuticas dentro do mercado de retinopatia diabética proliferativa.

Implantes Oculares de Ação Prolongada Reduzindo Carga de Tratamento

O Susvimo da Genentech entrega ranibizumab por seis meses, cortando a frequência de injeção anual em 83% comparado com terapia mensal. O inserto de axitinibe da Ocular Therapeutix e a plataforma de entrega prolongada de tarcocimab da Kodiak Sciences seguem o mesmo caminho, visando intervalos de dosagem ≥ 6 meses. Menor frequência de visitas melhora a adesão, limita o tempo de cadeira, e pode reduzir custos indiretos para pacientes e pagadores. O impacto cumulativo adiciona ventos favoráveis constantes ao mercado de retinopatia diabética proliferativa.

Análise de Impacto das Restrições*

| Restrição | ( ~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cronogramas prolongados de aprovação regulatória para biológicos oftálmicos | -1.2% | Global - complexidade regional varia | Médio prazo (2-4 anos) |

| Alto custo de injeções anti-VEGF limitando adesão | -1.8% | Global - mais severo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações de segurança com injeções intravítreas repetidas | -0.9% | Global - mais forte em regiões com farmacovigilância ativa | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em retina em PMRBs | -1.1% | Países de baixa e média renda, áreas rurais mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cronogramas Prolongados de Aprovação Regulatória para Biológicos Oftálmicos

Novos entrantes enfrentam requisitos de dados multianuais para comparabilidade biológica, toxicologia e combinações dispositivo-medicamento. O Eylea HD da Regeneron garantiu revisão prioritária em abril de 2025, mas ainda aguarda uma data de ação em agosto. A Oculis precisou de mais de três anos para completar o recrutamento da Fase 3 para uma terapia de esteroide tópico. Terapias gênicas e celulares exigem auditorias de fabricação sob medida que alongam ciclos de revisão. Empresas menores frequentemente cedem terreno a incumbentes que podem financiar desenvolvimento longo e navegar regras regionais diversas, moderando o crescimento geral do mercado.

Alto Custo de Injeções Anti-VEGF Limitando Adesão

Pagadores americanos impõem regras de terapia escalonada em até 75% das políticas comerciais, empurrando pacientes para bevacizumab off-label de menor custo antes de acessar agentes aprovados. A perda de visão, no entanto, gerou USD 134,2 bilhões em custos secundários em 2024, superando gastos com medicamentos e ilustrando o paradoxo do custo-de-não-tratamento. Atrasos administrativos estendem ainda mais os tempos de iniciação; práticas de retina relatam que autorização prévia adiciona uma média de nove dias à primeira injeção. Mercados emergentes enfrentam barreiras mais íngremes: gastos por paciente com diabetes em economias do Oriente Médio e Norte da África variam em mais de 300%, colocando biológicos de marca fora de alcance. Biossimilares podem aliviar o fardo, mas a absorção é desacelerada por familiaridade limitada do médico e contratação institucional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Tratamento - Liderança Anti-VEGF se Fortalece Enquanto Lasers Disparam

Em termos de receita, biológicos anti-VEGF geraram 67,41% da participação do mercado de retinopatia diabética proliferativa em 2024, refletindo eficácia comprovada de preservação da visão. A cirurgia a laser tornou-se a opção de avanço mais rápido, crescendo a 9,13% TCAC com base em plataformas de micropulso sublimiar que evitam danos teciduais. Corticosteroides permanecem relevantes através de implantes como Ozurdex que liberam medicação por quatro a seis meses. A vitrectomia está adotando ferramentas de 23 e 25 bitolas, que encurtam o tempo de procedimento e recuperação. Agentes de combinação como faricimab visam tanto VEGF-A quanto Ang-2, produzindo durabilidade superior em estudos do mundo real.

Implantes de liberação prolongada posicionam fabricantes para fluxos de receita duráveis. A expansão do Susvimo da Genentech para retinopatia diabética em 2025 sublinha a tendência, enquanto candidatos de terapia gênica como ABBV-RGX-314 avançam para ensaios pivotais. Mecanismos novos, incluindo inibição de calicreína plasmática, ampliam o repertório terapêutico. Através de modalidades, uma mudança para regimes personalizados atendendo severidade da doença e preferências do paciente amplia a demanda endereçável no mercado de retinopatia diabética proliferativa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Administração - Dominância Intravítrea Enfrenta Rivais Não-invasivos

A injeção intravítrea manteve 47,52% da participação do tamanho do mercado de retinopatia diabética proliferativa em 2024 graças a fluxos de trabalho de procedimento arraigados. Ainda assim, a entrega tópica e periocular cresce a 9,38% TCAC, impulsionada pelo progresso da Fase 3 para esteroides em colírio e nanocarreadores de penetração profunda. Plataformas supracoroidais injetam terapia entre esclera e coroide, visando a retina mais diretamente enquanto poupam manipulação vítrea. A terapia gênica sub-retiniana permanece uma opção em centros selecionados usando robótica de precisão de inovadores acadêmicos [3]University of Utah, "Robotic Retinal Surgery Project," utah.edu. Conforme reservatórios de liberação prolongada e inserções biodegradáveis amadurecem, injeções frequentes no consultório poderiam mudar para cirurgias de implante ambulatoriais, realinhando a mistura de receita dentro do mercado de retinopatia diabética proliferativa.

Achados de segurança motivam investimento em rotas alternativas. Relatórios de inflamação intraocular grave após aflibercept e faricimab em alta dose sublinham preocupações. Implantes de entrega contínua contornam entradas repetidas de agulha, enquanto programas tópicos eliminam injeção inteiramente. A corrida para replicar eficácia intravítrea através de acesso menos invasivo moldará tendências de administração até 2030.

Por Usuário Final - Ambientes de Cuidados Especializados Aceleram

Hospitais carregaram 62,41% do tamanho do mercado de retinopatia diabética proliferativa em 2024, mas clínicas de oftalmologia estão crescendo a 8,92% TCAC conforme pagadores favorecem ambientes de menor custo e alta produtividade. Uma escassez projetada de 2.650 oftalmologistas nos Estados Unidos até 2035 está encorajando cadeias de múltiplas clínicas a racionalizar a produtividade especializada. Centros ambulatoriais agora lidam com uma parcela crescente de vitrectomias, aproveitando incentivos de pagamento agrupado. Teleoftalmologia e triagem de IA permitem que clínicas alcancem áreas rurais onde apenas 29% dos pacientes atualmente têm acesso adequado a especialistas.

A consolidação continua: Cencora adquiriu Retina Consultants of America por USD 4,6 bilhões em janeiro de 2025, criando um super-grupo de retina nacional. Sistemas hospitalares integrados respondem estabelecendo centros de excelência em retina dentro de instalações terciárias para reter receita de procedimentos. Modelos híbridos que misturam infraestrutura hospitalar grande com eficiência de nível de clínica provavelmente dominarão dinâmicas de usuário final através do mercado de retinopatia diabética proliferativa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte capturou 43,25% da participação do mercado de retinopatia diabética proliferativa em 2024, apoiada por ampla cobertura de seguro, ciclos regulatórios rápidos e adoção precoce de terapias de liberação prolongada. Ainda assim, déficits de força de trabalho apresentam um obstáculo estratégico; um declínio de 12% no fornecimento de oftalmologistas contra crescimento de 24% na demanda até 2035 já desencadeou consolidação e implementações de teleoftalmologia. Iniciativas de triagem baseadas em IA agora registram sensibilidades acima de 92%, reforçando a liderança da América do Norte na integração de saúde digital.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo a uma TCAC de 10,32% conforme mudanças demográficas, urbanização e rendas crescentes impulsionam incidência da doença e acesso ao tratamento. Estudos chineses indicam prevalência de retinopatia diabética entre 24,7% e 43,1% entre diabéticos diagnosticados. O protocolo SMART DROP da Índia ilustra abordagens de saúde pública escaláveis que aumentam a detecção em distritos rurais. Japão e Coreia do Sul aproveitam sistemas de reembolso estabelecidos para absorver implantes premium e terapias gênicas, enquanto o Sudeste Asiático foca em unidades móveis de triagem e aquisição subsidiada de biológicos. Essas estratégias em camadas ampliam o segmento endereçável do mercado de retinopatia diabética proliferativa através de economias diversas da APAC.

Europa, Oriente Médio e África, e América do Sul mostram trajetórias variadas. A Alemanha pode ver casos de diabetes subirem para 14,2 milhões até 2040 devido a tendências de incidência pós-pandêmica. O registro de diabetes Tipo 1 do Brasil registrou uma taxa de retinopatia de 35,7%, mostrando espaço para serviços de retina expandidos. A teleoftalmologia ajuda a superar barreiras geográficas através dos Países e Territórios das Ilhas do Pacífico, sugerindo potencial de replicação para outras geografias dispersas.

Cenário Competitivo

O mercado de retinopatia diabética proliferativa é moderadamente concentrado, dominado por Regeneron, Roche/Genentech e Novartis, cada um aproveitando biológicos proprietários, dispositivos de entrega e infraestrutura de vendas global. A Genentech garantiu aprovação da FDA em maio de 2025 para Susvimo em retinopatia diabética, oferecendo recargas semestrais que cortam tempo de cadeira em cinco sextos. O aflibercept em alta dose da Regeneron busca intervalos de dosagem mais longos, enquanto a Novartis combina brolucizumab com programas de monitoramento personalizados. A intensidade competitiva aumenta conforme biossimilares obtêm status de intercambialidade em mercados principais, provocando reduções de preço de lista e contratação agrupada.

Entrantes de dispositivos e digitais remodelam o campo. Empresas como Carl Zeiss Meditec e Topcon fornecem câmeras de fundo prontas para IA que se integram com análises baseadas em nuvem. AbbVie e REGENXBIO avançam uma terapia gênica sub-retiniana única, potencialmente perturbando modelos de negócios de injeção recorrente. Provedores de tecnologia como Verily da Alphabet colaboram com sistemas de saúde para incorporar triagem automatizada em visitas de cuidados primários.

A integração vertical acelera, exemplificada pela aquisição da Cencora de Retina Consultants of America, criando alavancagem de compra e protocolos clínicos unificados. Farmácias e seguradoras experimentam com serviços biológicos de entrega domiciliar, enquanto varejistas de grande formato abrem centros de visão dentro da loja. Limites competitivos se borram, recompensando empresas que combinam farmacologia, dispositivos e análise de dados para entregar soluções abrangentes de cuidados retinianos.

Líderes da Indústria de Retinopatia Diabética Proliferativa

-

Novartis AG

-

Regeneron Pharmaceuticals Inc

-

Allergan Plc

-

Hoffmann-La Roche (Genentech)

-

Oxurion NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Genentech recebeu aprovação da FDA para Susvimo (injeção de ranibizumab) em retinopatia diabética, introduzindo a primeira terapia de entrega contínua com recargas semestrais.

- Abril de 2025: Oculis completou o recrutamento em ambos os ensaios DIAMOND Fase 3 para colírios de dexametasona OCS-01 visando edema macular diabético.

- Março de 2025: FDA aprovou revakinagene taroretcel-lwey (ENCELTO) para telangiectasia macular tipo 2, marcando a primeira terapia celular encapsulada para entregar fator neurotrófico ciliar à retina.

Escopo do Relatório Global do Mercado de Retinopatia Diabética Proliferativa

A retinopatia diabética proliferativa é uma complicação do diabetes causada por mudanças nos vasos sanguíneos do olho que podem levar a outros problemas oculares sérios, que podem causar perda de visão a longo prazo se não tratada. O Mercado de Retinopatia Diabética Proliferativa é segmentado Por Tipo de Tratamento e Geografia.

| Agentes Anti-VEGF |

| Corticosteroides |

| Cirurgia a Laser |

| Vitrectomia |

| Implantes de Liberação Prolongada |

| Outros |

| Intravítreo |

| Sub-retiniano |

| Tópico e Periocular |

| Hospitais |

| Clínicas de Oftalmologia |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tratamento | Agentes Anti-VEGF | |

| Corticosteroides | ||

| Cirurgia a Laser | ||

| Vitrectomia | ||

| Implantes de Liberação Prolongada | ||

| Outros | ||

| Por Modo de Administração | Intravítreo | |

| Sub-retiniano | ||

| Tópico e Periocular | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Retinopatia Diabética Proliferativa?

O mercado de retinopatia diabética proliferativa está avaliado em USD 2,72 bilhões em 2025.

Quem são os principais players no Mercado de Retinopatia Diabética Proliferativa?

Novartis AG, Regeneron Pharmaceuticals Inc, Allergan Plc, Hoffmann-La Roche (Genentech) e Oxurion NV são as principais empresas operando no Mercado de Retinopatia Diabética Proliferativa.

Qual é a região de crescimento mais rápido no Mercado de Retinopatia Diabética Proliferativa?

Incidência rápida de diabetes, populações em envelhecimento e gastos crescentes em saúde empurram o crescimento da Ásia-Pacífico para uma TCAC de 10,32%.

Qual tipo de tratamento lidera a receita hoje?

Biológicos anti-VEGF detêm 67,41% da participação do mercado de retinopatia diabética proliferativa.

Página atualizada pela última vez em: