Tamanho e Participação do Mercado de Robótica para Armazéns na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

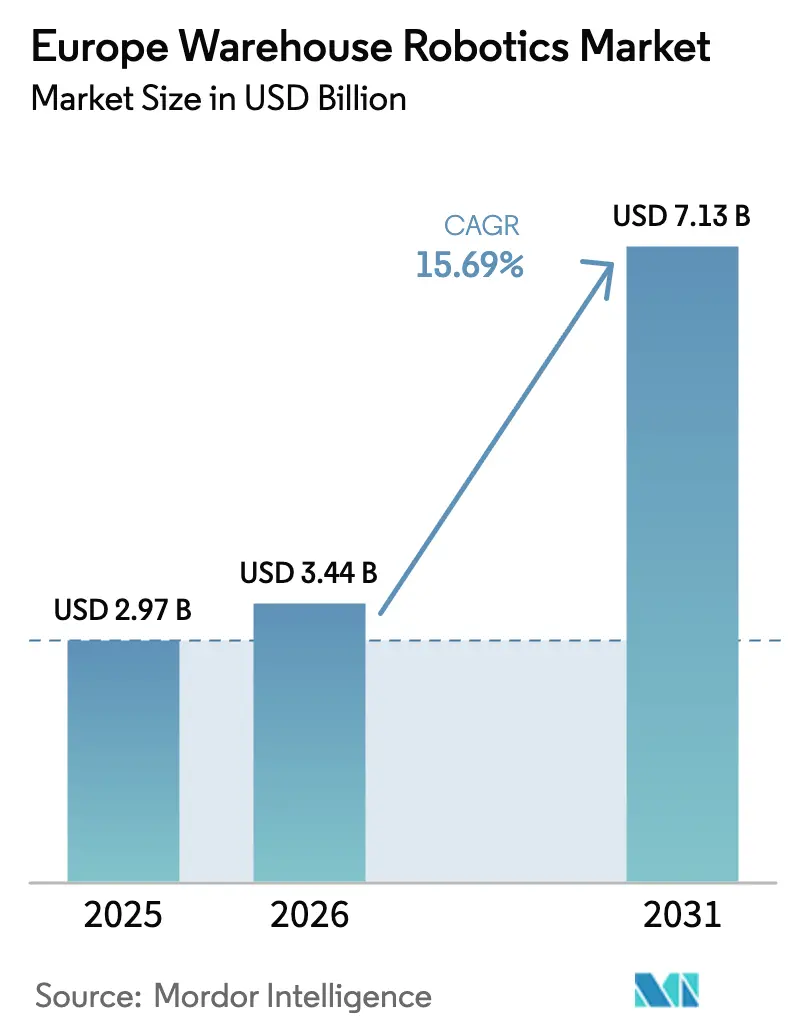

| Tamanho do mercado no ano base (2025) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica para Armazéns na Europa por Mordor Intelligence

O tamanho do mercado de robótica para armazéns na Europa é avaliado em USD 3,44 bilhões em 2026 e tem previsão de expansão para USD 7,13 bilhões até 2031, sustentado por um CAGR de 15,69%. A trajetória reflete a penetração sustentada do comércio eletrônico, escassez persistente de mão de obra e pressão regulatória para melhorar a eficiência energética. A demanda está cada vez mais voltada para automação ágil que pode ser instalada em semanas, e não em meses, permitindo que os operadores ajustem a capacidade de atendimento de pedidos a volumes de pedidos voláteis. O hardware representa a maior parte dos gastos atuais, porém o valor incremental mais rápido está migrando para softwares de orquestração de frotas capazes de otimizar o planejamento de rotas, a alocação de tarefas e a manutenção preditiva. A intensidade competitiva está se acelerando à medida que fornecedores de robôs móveis apoiados por capital de risco ganham escala em um mercado historicamente dominado por integradores tradicionais.

Principais Conclusões do Relatório

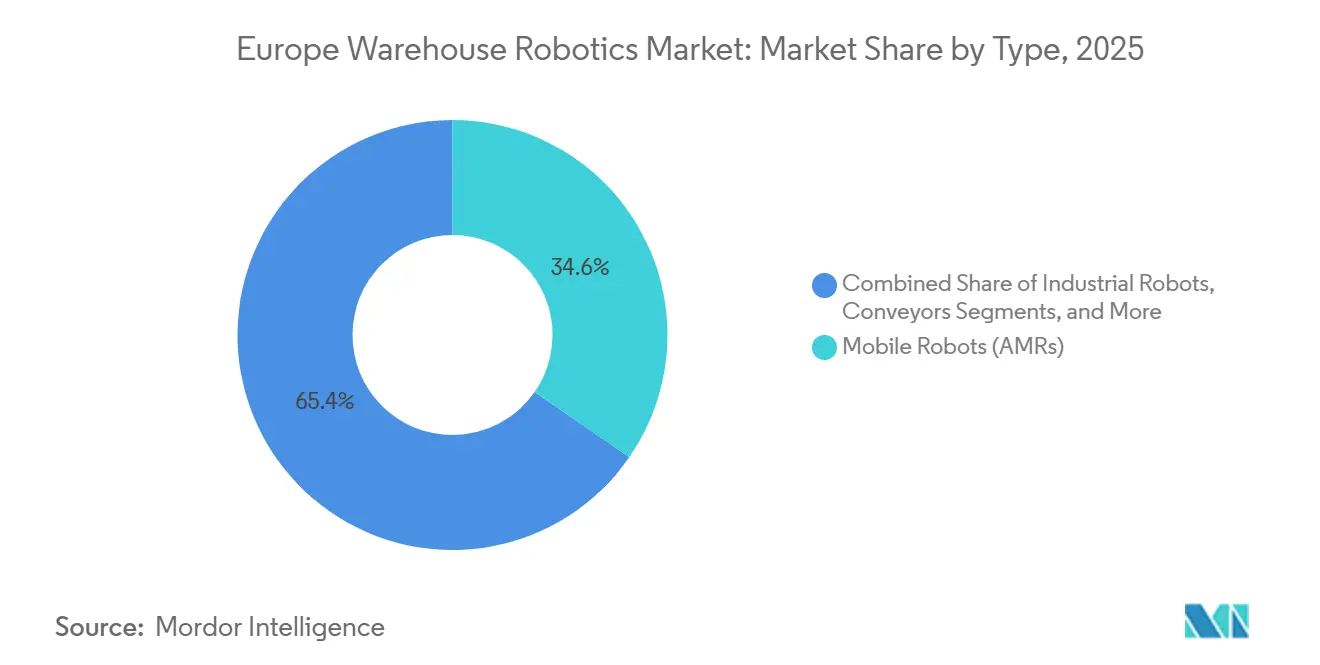

- Por tipo, os robôs móveis detinham 34,63% da participação do mercado de robótica para armazéns na Europa em 2025 e têm projeção de registrar o maior CAGR de 16,33% até 2031.

- Por função, a armazenagem dominou com 46,73% de participação no tamanho do mercado de robótica para armazéns na Europa em 2025, enquanto os transbordos têm previsão de expansão a um CAGR de 16,56% até 2031.

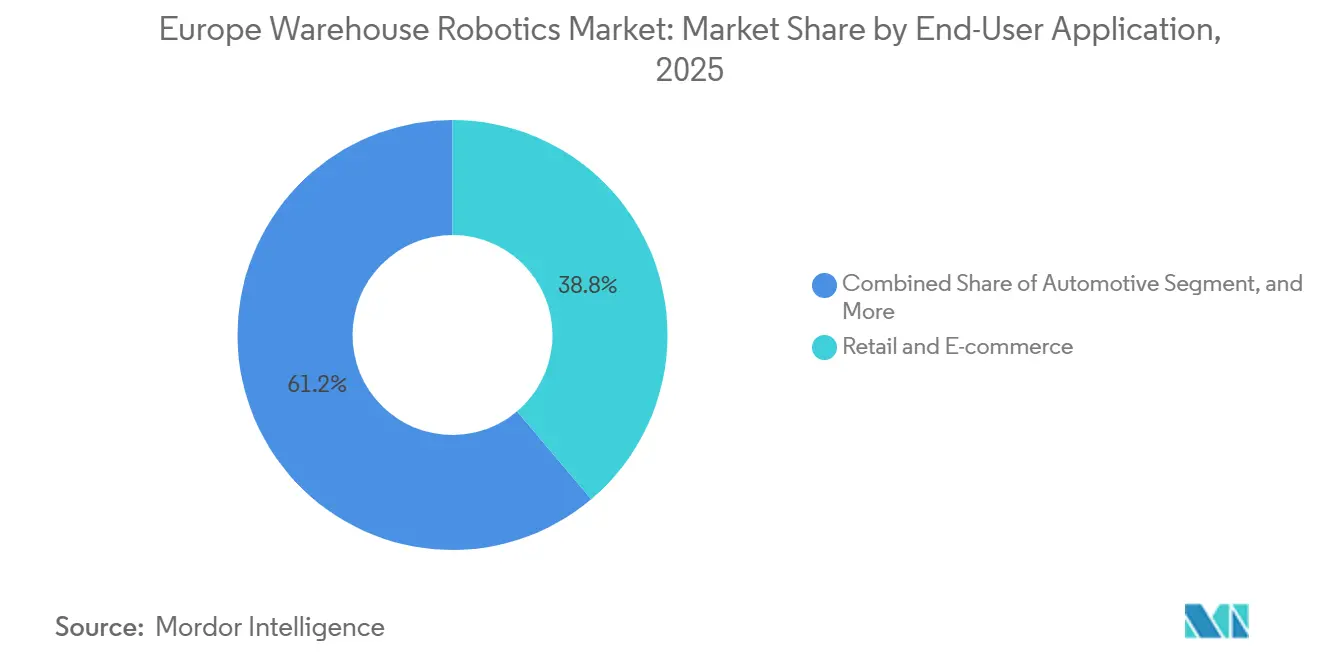

- Por aplicação, o varejo e o comércio eletrônico capturam 38,83% do mercado de robótica para armazéns na Europa em 2025 e devem crescer a um CAGR de 16,21% durante o período de perspectiva, com o setor farmacêutico logo atrás como o nicho de crescimento mais rápido.

- Por componente, o hardware representou 62,84% da participação em 2025, porém as receitas impulsionadas por software estão crescendo a um CAGR de 17,11% à medida que as plataformas de orquestração se tornam fundamentais.

- Por país, a Alemanha liderou com 31,84% da participação do mercado de robótica para armazéns na Europa em 2025, enquanto a Espanha deve registrar o CAGR mais rápido de 16,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Robótica para Armazéns na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos centros de microatendimento de comércio eletrônico | +3.2% | Europa Ocidental (Alemanha, Reino Unido, França, Países Baixos), expandindo-se para a Espanha e a Itália | Curto prazo (≤ 2 anos) |

| Crescente proliferação de SKUs no varejo omnicanal | +2.8% | Pan-europeu, concentrado nos centros de varejo da Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Crescente escassez de mão de obra na logística interna | +3.5% | Alemanha, Países Baixos, Reino Unido, países nórdicos; aguda nas zonas de atendimento urbano | Médio prazo (2-4 anos) |

| Incentivos do Pacto Verde Europeu para automação energeticamente eficiente | +2.1% | Estados-membros da UE-27; maior adoção na Alemanha, Países Baixos e Dinamarca | Longo prazo (≥ 4 anos) |

| Proliferação de software de orquestração de robôs baseado em API aberta | +2.4% | Alemanha, Países Baixos, Reino Unido; centros tecnológicos com alta complexidade de integração de sistemas de gestão de armazéns | Médio prazo (2-4 anos) |

| Entrada de capital de risco em startups de robôs móveis autônomos | +1.9% | Reino Unido, Alemanha, França, Suíça; concentrado em clusters de inovação em robótica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Centros de Microatendimento de Comércio Eletrônico

Os centros de microatendimento posicionados a menos de 10 quilômetros dos núcleos urbanos comprimem as janelas de entrega para menos de 2 horas, reduzindo os custos imobiliários em 60% em relação aos centros de distribuição regionais. Os robôs em grade da Ocado em Villeneuve-d'Ascq processam 60.000 pedidos de supermercado semanalmente com 98,5% de precisão na separação, demonstrando como a automação verticalmente integrada captura tanto a margem quanto os dados. O projeto de 100.000 compartimentos da AutoStore na Norway Post em 2024 demonstrou ganhos de 400% na utilização do espaço, tornando a micro-armazenagem viável mesmo quando as taxas de arrendamento excedem EUR 25 por metro quadrado. Os varejistas, portanto, internalizam o atendimento e demandam robôs modulares capazes de escalar de 5.000 a 50.000 SKUs sem necessidade de redesenho, reforçando o caminho de crescimento do mercado de robótica para armazéns na Europa.

Crescente Proliferação de SKUs no Varejo Omnicanal

Os varejistas que gerenciam mais de 100.000 SKUs em lojas e canais online observam um aumento de 12% nos erros de separação manual a cada 10.000 SKUs adicionais. O Open Shuttle Fork da KNAPP na Boozt.com realoca dinamicamente os produtos de maior giro a cada 4 horas, reduzindo a distância percorrida pelos operadores em 40%. A instalação de 150.000 SKUs da Zalando em Mönchengladbach utiliza separação de peças guiada por visão computacional que se adapta a mudanças de embalagem sem necessidade de reprogramação. Tal flexibilidade é inatingível com layouts de transportadores estáticos, impulsionando a demanda por robôs móveis ricos em software que ajudam o mercado de robótica para armazéns na Europa a atender perfis de pedidos diversificados.

Crescente Escassez de Mão de Obra na Logística Interna

Uma pesquisa indicou que a maioria dos operadores logísticos teve dificuldades para preencher vagas em armazéns em 2024. A inflação salarial superior a 8% na logística alemã comprimiu as margens operacionais para um único dígito, reduzindo o período de retorno do investimento em automação para menos de 18 meses, mesmo para frotas de EUR 3 milhões. A GEODIS substituiu 300 separadores por 1.000 LocusBots e aumentou o rendimento em 2,5 vezes em 2024.[1]Maersk, "Pesquisa sobre Escassez de Mão de Obra Logística 2024," MAERSK.COM A escassez de mão de obra, portanto, permanece o catalisador mais imediato para o mercado europeu de robótica para armazéns.

Incentivos do Pacto Verde Europeu para Automação Energeticamente Eficiente

A Diretiva de Eficiência Energética determina uma redução de 32,5% no consumo de energia até 2030, expondo armazéns não conformes a multas de até 4% da receita anual. O Robô Separador de Itens da ABB emprega servomotores com recuperação de energia que reduzem a demanda de eletricidade em 35% por 1.000 separações, mantendo um rendimento horário de 1.200 itens.[2]ABB, "Lançamento do Robô Separador de Itens da ABB com Inteligência Artificial da Covariant," NEW.ABB.COM As elevadas tarifas de energia de EUR 0,30 por quilowatt-hora nos Países Baixos tornam essas economias fundamentais, colocando os incentivos de sustentabilidade no centro da expansão do mercado de robótica para armazéns na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX inicial e longos ciclos de retorno sobre o investimento | -2.7% | Europa Meridional (Espanha, Itália), Europa Oriental; mercados logísticos dominados por pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Desafios de integração com sistemas legados fragmentados de gestão de armazéns e de planejamento de recursos empresariais | -2.1% | Alemanha, França, Reino Unido; empresas com pilhas de tecnologia da informação de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Disponibilidade limitada de normas de segurança certificadas para robôs colaborativos | -1.3% | UE-27; lacunas de harmonização regulatória entre os Estados-membros | Longo prazo (≥ 4 anos) |

| Escassez persistente de profissionais de manutenção qualificados em robótica | -1.6% | Espanha, Itália, Europa Oriental; regiões com herança limitada em automação industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX Inicial e Longos Ciclos de Retorno sobre o Investimento

Projetos típicos em terreno virgem exigem de EUR 2 milhões a EUR 5 milhões, resultando em um período de retorno de 24 a 36 meses que muitos operadores espanhóis e italianos consideram excessivo. Contratos de Robótica como Serviço pagáveis a EUR 1.500 a EUR 3.000 por robô por mês mitigam o risco de fluxo de caixa, mas ainda exigem compromissos de vários anos. Empresas de pequeno e médio porte que processam menos de 10.000 pedidos diários, portanto, adiam a adoção, moderando o impulso de curto prazo no mercado de robótica para armazéns na Europa.

Desafios de Integração com Sistemas Legados Fragmentados de Gestão de Armazéns e de Planejamento de Recursos Empresariais

Empresas que operam pilhas mistas de SAP, Oracle e sistemas de armazém personalizados enfrentam despesas de integração superiores a EUR 1 milhão, e os cronogramas dos projetos frequentemente atrasam de três a seis meses. O Simatic Robot Pick AI Pro da Siemens reduz a integração para oito semanas por meio de conectores SAP pré-configurados. No entanto, apenas um terço das implantações europeias de sistemas de gestão de armazéns suporta nativamente o protocolo VDA 5050, deixando o middleware como solução provisória que adiciona latência. Os gargalos de interoperabilidade, portanto, retardam algumas implantações no mercado de robótica para armazéns na Europa, mesmo quando o orçamento de capital está aprovado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Robôs Móveis Lideram a Mudança em Direção à Flexibilidade

Os robôs móveis, incluindo robôs móveis autônomos e veículos guiados automatizados, capturaram 34,63% da participação do mercado de robótica para armazéns na Europa em 2025 e têm projeção de crescer a um CAGR de 16,33% até 2031. A implantação de 500 unidades Geek+ pela GXO alcançou o triplo do rendimento em um site de artigos esportivos na França após apenas oito semanas de instalação.[3]GXO, "Implantação de Robôs Móveis Autônomos GXO e Geek+ na França," GXO.COM O tamanho do mercado de robótica para armazéns na Europa para robôs móveis está destinado a se ampliar ainda mais à medida que os centros de encomendas substituem transportadores fixos por unidades de navegação autônoma capazes de se adaptar à rotatividade diária de SKUs.

Os sistemas de triagem permanecem indispensáveis onde o volume de encomendas excede 50.000 unidades por dia, evidenciado pelo BG Sorter da BEUMER processando 15.000 encomendas por hora no hub da DHL em Leipzig. No entanto, seu preço superior a EUR 5 milhões e os prazos de entrega de um ano limitam a adoção a megassites. Os robôs industriais estão se expandindo para a intralogística, como exemplificado pelo cobot KMR iisy da KUKA, que entrega 800 separações por hora e atende zonas de SKUs mistos. A preferência por soluções reconfiguráveis mantém as plataformas móveis no centro do crescimento do mercado de robótica para armazéns na Europa.

Por Função: Transbordos Aceleram a Velocidade do Cross-Docking

A armazenagem permaneceu a maior função em 2025, detendo 46,73% de participação no mercado de robótica para armazéns na Europa. No entanto, os transbordos têm previsão de registrar um CAGR de 16,56% à medida que os operadores se esforçam para liquidar o estoque em menos de 24 horas para conter os custos de manutenção. A parceria da Exotec com a Decathlon resultou em uma mudança de 80% dos pedidos para fluxos diretos de cross-docking, eliminando áreas de armazenagem estática e reduzindo a área da instalação em 40%.

A automação de embalagens também está em ascensão, particularmente na Alemanha, onde os custos de mão de obra excedem EUR 18 por hora, permitindo que erguedores robóticos de caixas se paguem em três anos. O processamento de devoluções e a montagem de kits ainda dependem muito de pessoas devido à variabilidade de SKUs, mas novas ferramentas de separação e colocação guiadas por visão computacional indicam um ponto de inflexão emergente. À medida que a economia do mesmo dia amadurece, a velocidade de rendimento, e não a densidade de armazenagem, ditará o layout, direcionando os investimentos para classificadores de alta velocidade e robôs móveis que mantêm o mercado de robótica para armazéns na Europa em expansão.

Por Aplicação do Usuário Final: A Dominância do Varejo Mascara o Potencial do Setor Farmacêutico

As aplicações de varejo e comércio eletrônico contribuíram com 38,83% da receita de 2025 e avançarão a um CAGR de 16,21% até 2031. O compromisso de GBP 1,2 bilhão da Amazon com robôs móveis autônomos Proteus em sites no Reino Unido e na Alemanha ilustra as economias de escala que apenas frotas automatizadas podem sustentar. No entanto, os operadores farmacêuticos, embora menores em gasto total, implantam automação mais profunda para garantir a integridade da temperatura e a rastreabilidade. O AutoStore de 27.000 compartimentos da Swisslog Healthcare no NHS Highland garante 99,9% de precisão em armazenagem a 2-8 °C, um nível de precisão que os processos manuais não podem garantir.

Os players automotivos utilizam robôs móveis autônomos para reabastecimento na linha de produção, reduzindo os estoques em processo em 30%. Os armazéns de eletricidade e eletrônica buscam sistemas de elevação vertical para maximizar o espaço, enquanto os operadores de alimentos e bebidas lidam com a complexidade de múltiplas temperaturas que favorece o microatendimento modular. Coletivamente, esses segmentos verticais reforçam um crescimento constante e diversificado em demanda em todo o mercado de robótica para armazéns na Europa.

Por Componente: O Crescimento do Software Sinaliza Migração de Valor

O hardware representou 62,84% dos gastos de 2025, porém as receitas de software estão escalando a um CAGR de 17,11% à medida que os operadores migram para camadas de controle orientadas por dados. A iniciativa da SAP de incorporar a orquestração diretamente no Extended Warehouse Management ilustra como os gigantes de software empresarial agora veem a robótica como uma extensão nativa dos pacotes de cadeia de suprimentos. O tamanho do mercado de robótica para armazéns na Europa vinculado ao software está, portanto, previsto para se expandir mais rapidamente do que qualquer segmento mecânico.

As receitas de serviços crescem em termos absolutos, mas enfrentam compressão à medida que os modelos de Robótica como Serviço incluem a manutenção nas mensalidades. O centro de treinamento da ABB em Madri, que capacitará 500 técnicos anualmente, visa fechar a lacuna de talentos em manutenção que poderia, de outra forma, paralisar o tempo de atividade das frotas. A padronização VDA 5050 permite que frotas heterogêneas operem em um único painel de controle, acelerando as implantações em sites com múltiplos fornecedores e impulsionando ainda mais a parcela de software do mercado de robótica para armazéns na Europa.

Análise Geográfica

A Alemanha liderou com 31,84% da receita de 2025, refletindo densos clusters automotivos e de comércio eletrônico que suportam megassites superiores a 50.000 metros quadrados. A rigorosa conformidade com a ISO 10218-2 na Alemanha adiciona de EUR 50.000 a EUR 100.000 por implantação, mas os operadores locais valorizam o benchmark de 99,5% de tempo de atividade entregue por integradores estabelecidos. A Espanha, em uma base de automação mais baixa, tem previsão de expansão a um CAGR de 16,67% à medida que Barcelona e Madri atraem EUR 2 bilhões de investimento imobiliário logístico e implantam instalações em terreno virgem livres de restrições legadas.

O Reino Unido continua a investir apesar das fricções fronteiriças induzidas pelo Brexit, com a rede Proteus da Amazon garantindo cobertura em dois dias. Os varejistas de supermercados da França, liderados pela Auchan, fazem parceria com a Ocado para integrar robótica em grade que processa 60.000 pedidos semanalmente, um modelo em avaliação pelo Carrefour e pelo Casino. A Itália fica atrás na adoção devido a armazéns fragmentados com menos de 10.000 metros quadrados; no entanto, grandes marcas de moda como a Inditex estão pilotando robôs móveis em Milão para impulsionar a logística específica da marca.

Os Países Baixos aproveitam seu papel de portal transfronteiriço, hospedando laboratórios de integração da AutoStore e atendendo janelas de entrega no dia seguinte para a Bélgica, a Alemanha e o Reino Unido. Os países nórdicos apresentam alta densidade de automação, enquanto a maioria dos sites da Europa Oriental permanece manual porque a mão de obra ainda tem uma média de EUR 9 a EUR 13 por hora. No geral, a penetração regional difere amplamente, mas o mercado de robótica para armazéns na Europa está convergindo à medida que os mercados do sul e do leste buscam replicar os benchmarks ocidentais.

Cenário Competitivo

Dematic, Swisslog, SSI Schaefer, Vanderlande e KNAPP dominam o mercado, detendo a maior parcela. Enquanto isso, mais de 50 startups de robôs móveis autônomos, juntamente com agressivos entrantes chineses, conquistam uma parcela significativa, amplamente impulsionada por preços competitivos. Em 2024, os investidores demonstraram seu entusiasmo pela navegação por visão computacional e pela varredura de estoque em tempo real, evidenciado pelas rodadas de financiamento Série C de USD 50 milhões da Seegrid e Série B de USD 80 milhões da Dexory. Em resposta a essa tendência, os gigantes do setor estão forjando parcerias de inteligência artificial, como a ABB, que aproveitou o aprendizado por reforço da Covariant, elevando a precisão na primeira separação para impressionantes 98%, e a Siemens, que integrou conectores SAP, simplificando os custos gerais de tecnologia da informação.

Os disruptores emergentes estão aproveitando a orquestração baseada em API aberta e os modelos de Robótica como Serviço para contornar as restrições de orçamento de capital, com 25% das implantações europeias de 2024 estruturadas como arrendamentos operacionais cobrando de EUR 1.500 a EUR 3.000 (USD 1.695 a USD 3.390) por robô por mês. A adoção do protocolo VDA 5050 por 12 fornecedores de robôs móveis autônomos em 2024 tornou as interfaces de gestão de frotas uma commodity, permitindo que os operadores implantem frotas de robôs heterogêneas sob camadas de controle unificadas e erodindo o bloqueio de sistemas proprietários que os incumbentes historicamente exploravam.

Os movimentos estratégicos incluem a aquisição de EUR 100 milhões (USD 113 milhões) do Wanzl Group pela SSI Schaefer em julho de 2024 para consolidar as capacidades de automação no varejo, e a verticalização da robótica pela Amazon por meio de implantações de robôs móveis autônomos Proteus que processam 5 bilhões de itens anualmente nos centros de atendimento do Reino Unido e da Alemanha, uma escala que cria vantagens de custo inatingíveis por integradores terceirizados. A diferenciação tecnológica está migrando da precisão mecânica para a adaptabilidade impulsionada por inteligência artificial, com o Simatic Robot Pick AI Pro da Siemens lançado em março de 2025 processando 1.200 itens por hora com 98% de precisão por meio de sistemas de visão computacional que lidam com variações de embalagem sem necessidade de reprogramação.

Líderes do Setor de Robótica para Armazéns na Europa

ABB Ltd.

KUKA AG

SSI Schaefer AG

KION Group AG

KNAPP AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A SAP incorporou a orquestração de robótica diretamente no Extended Warehouse Management para fornecer coordenação de frotas em tempo real em robôs compatíveis com VDA 5050.

- Maio de 2025: A ABB lançou seu Robô Separador de Itens com Inteligência Artificial da Covariant, permitindo 1.200 itens por hora com 98% de precisão.

- Março de 2025: A Siemens apresentou o Simatic Robot Pick AI Pro, reduzindo a integração com sistemas de gestão de armazéns de seis meses para oito semanas.

- Janeiro de 2025: A Locus Robotics fez parceria com a TQG para implantar robôs móveis autônomos em uma instalação alemã de 40.000 metros quadrados.

Escopo do Relatório do Mercado de Robótica para Armazéns na Europa

O Relatório do Mercado de Robótica para Armazéns na Europa é Segmentado por Tipo (Robôs Industriais, Sistemas de Triagem, Transportadores, Paletizadores, Sistemas Automatizados de Armazenagem e Recuperação, Robôs Móveis), Função (Armazenagem, Embalagem, Transbordos, Outras Funções), Aplicação do Usuário Final (Alimentos e Bebidas, Automotivo, Varejo e Comércio Eletrônico, Elétrico e Eletrônico, Farmacêutico e de Saúde, Outras Aplicações do Usuário Final), Componente (Hardware, Software, Serviços) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Robôs Industriais |

| Sistemas de Triagem |

| Transportadores |

| Paletizadores |

| Sistemas Automatizados de Armazenagem e Recuperação |

| Robôs Móveis (Veículos Guiados Automatizados e Robôs Móveis Autônomos) |

| Armazenagem |

| Embalagem |

| Transbordos |

| Outras Funções |

| Alimentos e Bebidas |

| Automotivo |

| Varejo e Comércio Eletrônico |

| Elétrico e Eletrônico |

| Farmacêutico e de Saúde |

| Outras Aplicações do Usuário Final |

| Hardware |

| Software |

| Serviços |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Tipo | Robôs Industriais |

| Sistemas de Triagem | |

| Transportadores | |

| Paletizadores | |

| Sistemas Automatizados de Armazenagem e Recuperação | |

| Robôs Móveis (Veículos Guiados Automatizados e Robôs Móveis Autônomos) | |

| Por Função | Armazenagem |

| Embalagem | |

| Transbordos | |

| Outras Funções | |

| Por Aplicação do Usuário Final | Alimentos e Bebidas |

| Automotivo | |

| Varejo e Comércio Eletrônico | |

| Elétrico e Eletrônico | |

| Farmacêutico e de Saúde | |

| Outras Aplicações do Usuário Final | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de robótica para armazéns na Europa em 2026?

O tamanho do mercado de robótica para armazéns na Europa é de USD 3,44 bilhões em 2026 e tem previsão de atingir USD 7,13 bilhões até 2031.

Qual é a taxa de crescimento esperada para a robótica para armazéns na Europa?

O mercado tem projeção de registrar um CAGR de 15,69% durante 2026-2031, impulsionado pelo atendimento de pedidos do comércio eletrônico, escassez de mão de obra e mandatos de eficiência energética.

Qual tipo de robô está se expandindo mais rapidamente nos armazéns europeus?

Os robôs móveis, abrangendo robôs móveis autônomos e veículos guiados automatizados, devem crescer a um CAGR de 16,33% à medida que os operadores priorizam a automação flexível que se instala em semanas.

Por que o software é importante no espaço de robótica para armazéns na Europa?

A padronização via VDA 5050 e a otimização impulsionada por inteligência artificial deslocam o valor para o software de orquestração, permitindo que frotas de múltiplos fornecedores operem sob uma única camada de controle e sustentando um CAGR de 17,11% para as receitas de software.

Qual país é o mais atrativo para a implantação de robótica para armazéns na Europa?

A Alemanha lidera em gastos absolutos devido à densidade automotiva e de comércio eletrônico, enquanto a Espanha apresenta o maior potencial de crescimento a um CAGR de 16,67% em razão de novos desenvolvimentos imobiliários.

Página atualizada pela última vez em: