Tamanho e Quota do Mercado de Gestão de Instalações da Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

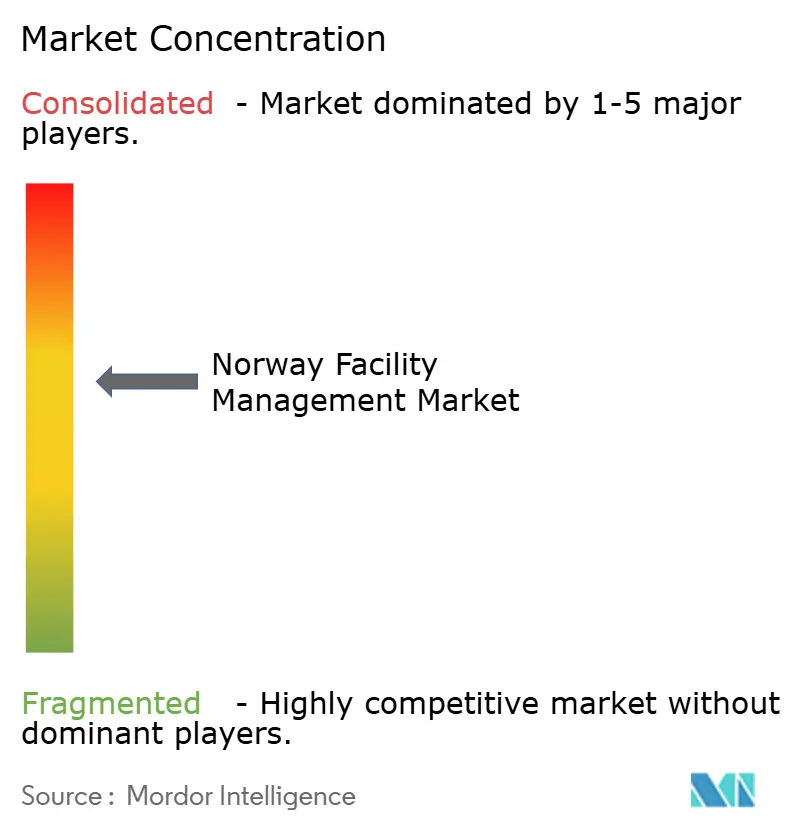

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Noruega pela Mordor Intelligence

O tamanho do mercado de gestão de instalações da Noruega em 2026 é estimado em 2,47 mil milhões de USD, crescendo a partir do valor de 2025 de 2,37 mil milhões de USD, com projeções para 2031 a mostrar 3,03 mil milhões de USD, crescendo a uma CAGR de 4,16% no período 2026-2031. Esta perspetiva de crescimento reflete uma procura resiliente em carteiras imobiliárias privadas e públicas, os estritos mandatos de eficiência energética do país e uma viragem decisiva em direção a modelos de serviço integrado. A conectividade universal de fibra da Noruega sustenta uma rápida integração de tecnologias PropTech, enquanto a divulgação obrigatória de ESG ao abrigo da Lei do Clima acelera a adoção de plataformas de gestão de instalações ricas em dados. A dominância de Oslo nas transações de escritórios e no investimento em infraestruturas canaliza uma grande parte dos novos contratos para a região da capital, mas Bergen, Stavanger e um conjunto de cidades secundárias estão a encurtar a distância, capitalizando em projetos de energia offshore, expansão universitária e subsídios para edifícios inteligentes. A intensidade competitiva agudizou-se após a aquisição da 4Service pelo Compass Group em 2025, um movimento que desencadeou melhorias de capacidades e realinhamentos de preços entre os incumbentes que procuram escala nórdica. Os prestadores capazes de demonstrar reduções mensuráveis de carbono e poupanças de custos verificáveis conquistam agora acordos de gestão de instalações integrada premium e de vários anos.

Principais Conclusões do Relatório

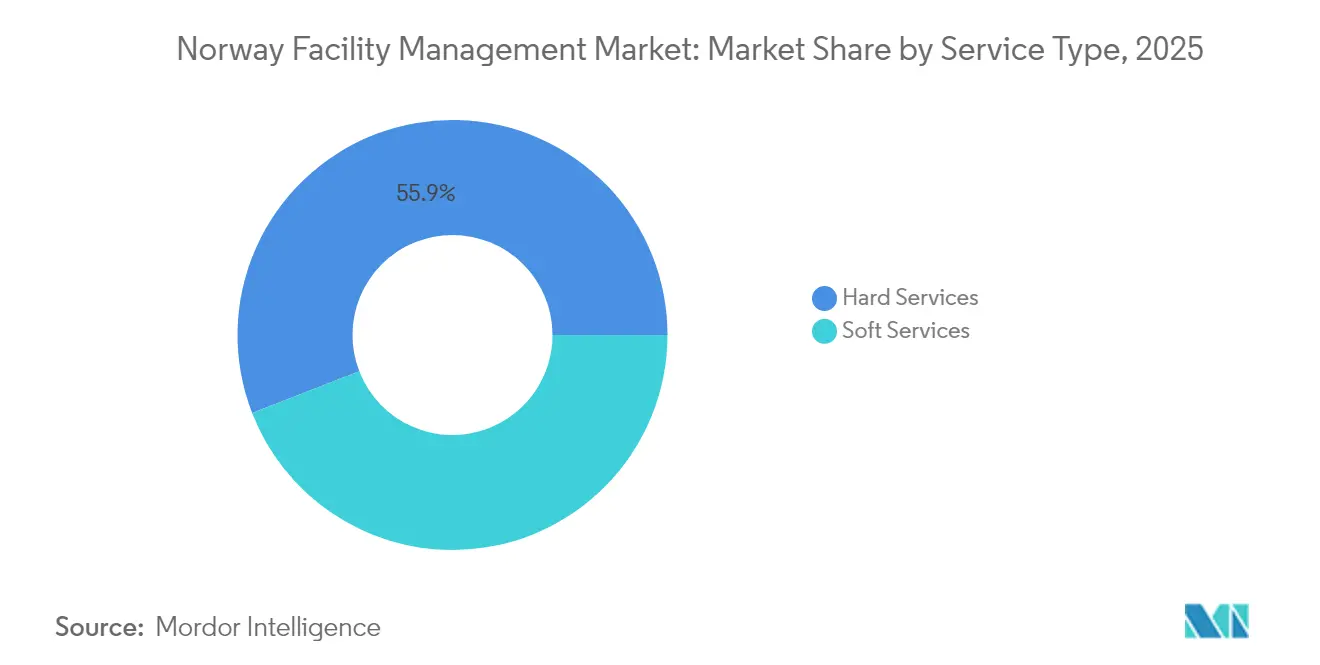

- Por tipo de serviço, os serviços técnicos captaram 55,90% da quota do mercado de gestão de instalações da Noruega em 2025, enquanto os serviços de suporte estão a avançar a uma CAGR de 4,92% até 2031.

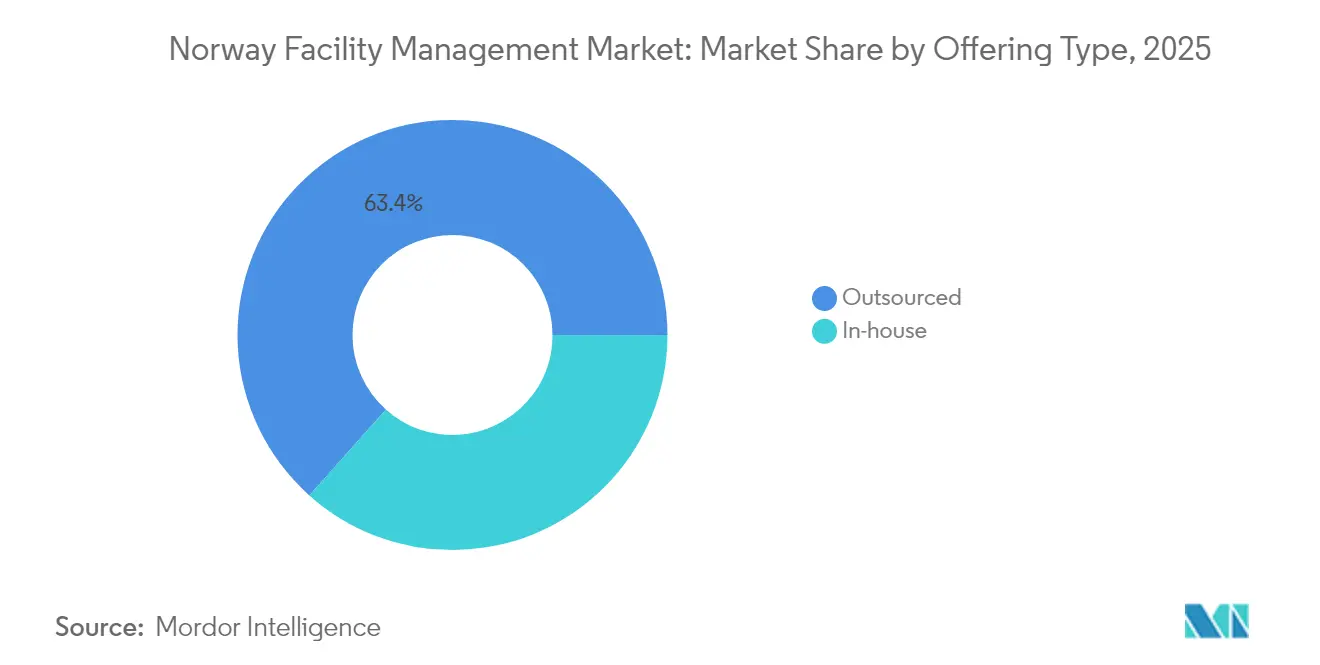

- Por tipo de oferta, o modelo terceirizado representou 63,40% do tamanho do mercado de gestão de instalações da Noruega em 2025, enquanto os contratos de FM integrado estão projetados para se expandir a uma CAGR de 4,62% entre 2026 e 2031.

- Por setor de utilizador final, o segmento institucional e de infraestrutura pública está a expandir-se à CAGR mais rápida de 4,73% até 2031; o setor comercial reteve uma quota de receitas de 39,20% em 2025.

- A ISS, a Coor e o Compass Group detinham coletivamente pouco mais de 40% do conjunto de receitas domésticas em 2024, sublinhando uma estrutura competitiva moderadamente concentrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Noruega

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da procura de retrofitting para cumprir as metas da diretiva de eficiência energética da Noruega para 2030 | +1.2% | Nacional; mais forte em Oslo, Bergen, Stavanger | Médio prazo (2-4 anos) |

| As políticas de terceirização do "Nye Veier" e do Statsbygg governamentais impulsionam grandes contratos de FM integrado no setor público | +0.8% | Nacional; principais corredores de infraestrutura | Longo prazo (≥ 4 anos) |

| A declaração obrigatória de ESG e de carbono ao abrigo da Lei do Clima da Noruega impulsiona os serviços de FM orientados por dados | +0.7% | Nacional; prioridade nos centros urbanos | Curto prazo (≤ 2 anos) |

| Mercado de trabalho restrito e níveis salariais elevados aceleram a terceirização de FM para controlo de custos | +0.9% | Nacional; agudo em Oslo, Stavanger | Médio prazo (2-4 anos) |

| Adoção de PropTech viabilizada pela conectividade de fibra a nível nacional e subsídios para edifícios inteligentes | +0.6% | Centros urbanos, expandindo-se para cidades secundárias | Médio prazo (2-4 anos) |

| Procura de FM integrado de plataformas offshore de petróleo e gás que procuram conformidade HSE com fornecedor único | +0.4% | Stavanger, Bergen, instalações offshore | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de Retrofitting para Cumprir as Metas da Diretiva de Eficiência Energética da Noruega para 2030

O objetivo juridicamente vinculativo da Noruega de reduzir as emissões de gases com efeito de estufa em 55% até 2030 desencadeou uma procura sem precedentes de projetos de renovação de edifícios, e esta procura alimenta diretamente o mercado de gestão de instalações da Noruega.[1]Statsbygg, Slik kan bygg og eiendom bli grønnere,

statsbygg.no.As iniciativas financiadas pelo governo destacam a monitorização digital e a otimização do espaço para reduzir a considerável pegada energética do setor da construção. Os gestores de instalações recorrem cada vez mais a sistemas de controlo de automação de edifícios, proporcionando poupanças de energia até 24% quando combinados com atualizações abrangentes de envolvente e de sistemas técnicos. Os projetos urbanos favorecem estas renovações digitais porque os locais densos impõem limites físicos a intervenções profundas na envolvente. Os proprietários comerciais de Oslo e Bergen relatam períodos de retorno mais curtos quando a automação é adicionada às atualizações de sistemas mecânicos, elétricos e de canalização (MEP), tornando as renovações energéticas um motor fundamental das receitas dos serviços técnicos.

As Políticas de Terceirização do "Nye Veier" e do Statsbygg Governamentais Impulsionam Grandes Contratos de FM Integrado no Setor Público

O pipeline de infraestrutura de 25 mil milhões de EUR e 20 anos do Nye Veier e a mudança total do Statsbygg para operações não essenciais terceirizadas estão a remodelar a contratação pública no sentido de contratos agrupados e integrados. [2]Nye Veier, "Sobre Nós," nyeveier.noOs municípios direcionam coletivamente mais de 500 mil milhões de NOK de contratação anual, e as especificações de concurso recentes enfatizam os cartões de pontuação ESG e a conformidade com a economia circular. Os fornecedores que documentam a redução de CO₂, o desvio de resíduos e as métricas de impacto social obtêm vantagens na pontuação. Os acordos de gestão de instalações integrada com cláusulas baseadas em desempenho substituem agora os contratos fragmentados de serviço único, especialmente ao longo de novos corredores de autoestradas e em conjuntos de escritórios governamentais. Estas políticas prolongam a duração dos contratos e aumentam a visibilidade das receitas ao longo do tempo para os prestadores de serviços capazes de oferecer soluções completas.

Declaração Obrigatória de ESG e de Carbono ao Abrigo da Lei do Clima da Noruega Impulsiona os Serviços de FM Orientados por Dados

A Lei do Clima e a Lei da Transparência exigem que as grandes empresas norueguesas forneçam divulgações ESG detalhadas, impulsionando um aumento na procura de soluções de rastreamento de carbono habilitadas por IoT. Os gestores de instalações responderam instalando matrizes de sensores em sistemas de iluminação, AVAC e medição, capturando dados de consumo granulares para relatórios de conformidade automatizados. Implementações como o programa de poupança de energia de 1 GWh do Hotel Sundvolden ilustram a capacidade da análise em tempo real de traduzir dados em reduções claras de custos e carbono. Os primeiros adotantes citam ciclos de auditoria mais rápidos e maior envolvimento dos inquilinos como benefícios adicionais, reforçando os modelos de FM orientados por dados como uma necessidade competitiva.

Mercado de Trabalho Restrito e Níveis Salariais Elevados Aceleram a Terceirização de FM para Controlo de Custos

A taxa de desemprego da Noruega de pouco mais de 2% e os salários mensais médios próximos de 60.000 NOK traduzem-se em alguns dos custos salariais de instalações mais elevados da Europa.[3]Estatísticas da Noruega, Crescimento salarial real mais elevado em mais de dez anos,

ssb.no.A densidade sindical e os prémios de horas extraordinárias negociados coletivamente inflacionam ainda mais os orçamentos, tornando os serviços técnicos e de suporte geridos internamente economicamente proibitivos para muitos ocupantes. O crescimento salarial real de 1,9% em 2024 intensificou estas pressões, levando as empresas a transferir a responsabilidade pelo pessoal, agendamento e investimento tecnológico para prestadores especializados. A terceirização também mitiga os desafios de recrutamento em disciplinas técnicas escassas, apoiando a mudança a longo prazo em direção a contratos de FM agrupado e integrado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentos rigorosos de concurso (Lei da Contratação Pública) aumentam os custos de licitação e prolongam os ciclos de venda | -0.5% | Nacional; aplica-se a todos os contratos públicos | Longo prazo (≥ 4 anos) |

| Congelamento de Cap-Ex no imobiliário comercial em contexto de taxas de juro elevadas restringe novos contratos de FM | -0.3% | CBDs de Oslo e Bergen | Curto prazo (≤ 2 anos) |

| A volatilidade nos orçamentos de manutenção de petróleo e gás offshore cria oscilações de receitas para prestadores de FM técnico | -0.4% | Nacional; aplica-se a todos os contratos públicos | Longo prazo (≥ 4 anos) |

| As elevadas taxas de sindicalização limitam a alocação flexível da força de trabalho e inflacionam as despesas com horas extraordinárias | -0.2% | Nacional, agudo em Oslo, Stavanger | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentos Rigorosos de Concurso Aumentam os Custos de Licitação e Prolongam os Ciclos de Venda

A Lei da Contratação Pública da Noruega prescreve documentação exaustiva, critérios de avaliação transparentes e janelas de recurso que frequentemente prolongam os ciclos de licitação para contratos de FM do setor público. Os prestadores devem investir em documentação ESG detalhada, análises de custo do ciclo de vida e estruturas de relatórios digitais mesmo antes da seleção para a lista restrita. O processo rigoroso desfavorece as empresas domésticas mais pequenas que não dispõem de equipas dedicadas de licitação e eleva os custos de conformidade para os incumbentes de maior dimensão. Os atrasos entre a emissão do concurso e a adjudicação do contrato podem exceder 12 meses, comprimindo a visibilidade das receitas a curto prazo, particularmente quando os acordos incumbentes expiram durante a fase de avaliação.

Congelamento de Cap-Ex no Imobiliário Comercial em Contexto de Taxas de Juro Elevadas Restringe Novos Contratos de FM

Um rápido aumento das taxas de juro durante 2024 aumentou os custos de capital para os investidores imobiliários, levando muitos proprietários de Oslo e Bergen a adiar novos projetos de construção e grandes projetos de renovação. Com os desenvolvimentos em pipeline adiados, a geração de contratos para serviços de instalações na fase de construção abrandou, traduzindo-se num impacto negativo a curto prazo no crescimento do mercado de gestão de instalações da Noruega. Os proprietários priorizam agora a otimização das despesas operacionais em detrimento da expansão, intensificando a concorrência de preços nos concursos de serviços de suporte até que as condições de financiamento melhorem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Impulsionam a Quota de Mercado Apesar da Aceleração do Crescimento dos Serviços de Suporte

Os serviços técnicos detiveram uma quota dominante de 55,90% do mercado de gestão de instalações da Noruega em 2025, devido ao envelhecimento das infraestruturas, ao severo stress climático nas envolventes dos edifícios e às auditorias energéticas obrigatórias que favorecem sofisticadas atualizações de MEP e AVAC. Os sistemas de segurança contra incêndios formam um sub-segmento crítico nas plataformas offshore onde a monitorização ininterrupta é obrigatória. Os proprietários solicitam cada vez mais sobreposições de gestão de ativos para prolongar a vida útil dos equipamentos, uma tendência reforçada pelo aumento dos custos de financiamento. Os serviços de suporte, em contrapartida, controlavam 44,10% das receitas de 2025, mas estão projetados para crescer a uma CAGR de 4,92% até 2031, à medida que os ocupantes adotam estratégias de local de trabalho orientadas para o bem-estar. As aplicações digitais de ordens de trabalho, os protocolos de limpeza conformes com ESG e as funcionalidades de experiência do utilizador baseadas em aplicações posicionam os prestadores de serviços de suporte para uma rápida expansão dentro de modelos de prestação agrupados e integrados.

Em ambas as categorias, os pacotes integrados que fundem a manutenção técnica com a gestão de comodidades de estilo hoteleiro estão a ganhar popularidade, especialmente em ativos de grande altura e multilocatários onde os ocupantes exigem experiências de serviço contínuas. Os prestadores que combinam limpeza certificada pelo Nordic Swan, análise de espaços liderada por IA e garantias de desempenho energético estão a fechar contratos maiores e mais longos, sublinhando o potencial de venda cruzada entre os domínios técnico e de suporte.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Oferta: Os Modelos Terceirizados Dominam à Medida que a Complexidade de Integração Aumenta

O modelo de prestação terceirizado representou 63,40% do tamanho do mercado de gestão de instalações da Noruega em 2025 e está no bom caminho para crescer a uma CAGR de 4,62% até 2031, à medida que as organizações apostam duplamente no foco no negócio principal e na transferência do risco de custos laborais. Os contratos de serviço único estão a recuar, particularmente nas sedes corporativas onde os fornecedores fragmentados dificultam os relatórios ESG a nível de portfólio. Os ocupantes do mercado médio gravitam em torno do FM agrupado porque equilibra os ganhos de coordenação com uma complexidade contratual gerenciável, enquanto os grupos maiores avançam diretamente para contratos totalmente integrados.

O FM integrado está a gerar um crescimento de dois dígitos no pipeline, reforçado pela extensão do mandato Barclays pela ISS e pela renovação do PostNord pela Coor. Os prestadores aproveitam plataformas de autoexecução para serviços de suporte de alto volume e ecossistemas estratégicos de subcontratados para tarefas técnicas especializadas, permitindo estruturas de custos flexíveis. O segmento interno de 36,60% permanece significativo em locais petroquímicos, de defesa e de alta segurança onde restrições estatutárias ou operacionais limitam o acesso de terceiros, mas mesmo estes casos excluídos estão cada vez mais a externalizar tarefas não essenciais para parceiros externos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: A Liderança do Setor Comercial é Desafiada pelo Crescimento Institucional

O conjunto de imóveis comerciais reteve 39,20% das receitas de 2025, impulsionado pela próspera cena tecnológica de Oslo e pelas redes de retalho omnicanal que exigem armazenamento com temperatura controlada e infraestrutura de centros de dados resiliente. Operadores como a Bulk Infrastructure implementaram locais de colocalização energeticamente eficientes, gerando um fluxo constante de atribuições de FM técnico. No entanto, o segmento institucional e de infraestrutura pública está a acelerar a uma CAGR de 4,73%, impulsionado pela despesa pública constante e pela terceirização sistemática ao abrigo das estruturas do Nye Veier e do Statsbygg.

Hospitais, universidades e centros de transporte aproveitam os fluxos de trabalho de modelação de informação de construção (BIM) para fazer cumprir as garantias de desempenho de ativos, impulsionando os fornecedores de gestão de instalações para uma prestação de serviços centrada em dados. Os campus industriais, embora cíclicos, continuam a exigir pacotes de manutenção preditiva que minimizem as paragens não planeadas para equipamentos de energia e de processo. Entretanto, o setor da hotelaria adota controlos de clima e ocupação orientados por IoT que simultaneamente reduzem as faturas de serviços públicos e elevam o conforto dos hóspedes, sinalizando um potencial adicional de crescimento para prestadores de FM ricos em soluções.

Análise Geográfica

A Grande Oslo, com aproximadamente 1,4 milhões de residentes, constitui o maior conjunto endereçável único para o mercado de gestão de instalações da Noruega. Os escritórios de CBD de primeira linha atingem rendas próximas de 500 EUR/m², e a absorção em 2023 atingiu 870.000 m², gerando um grande volume de contratos técnicos e de serviços de suporte de alta especificação. O corredor de centros de dados da cidade amplifica a procura de manutenção crítica e monitorização 24/7. Em segundo lugar em termos de dinâmica, Bergen registou um crescimento do valor imobiliário de 13,1% em 2024 e canaliza as sinergias do setor offshore para os requisitos de FM de bases de fornecimento, alojamento de tripulações e logística marítima. O legado energético de Stavanger produz um amplo conjunto de trabalho de apoio a plataformas de campo marítimo, enquanto vários projetos piloto de energia eólica flutuante e de captura de carbono adicionam oportunidades de serviço especializadas.

Trondheim e Tromsø proporcionam uma procura institucional constante apoiada por parques universitários, habitação estudantil e programas governamentais de desenvolvimento do norte. A conectividade de fibra ubíqua permite que estes mercados secundários adotem os mesmos padrões de instalações ricos em IoT que a capital, reduzindo a lacuna de qualidade de serviço e expandindo a base de clientes alcançável para os prestadores nacionais de FM. Mais longe, as cidades costeiras com forte atividade de aquicultura e transporte marítimo requerem soluções de FM focadas em HSE e adaptadas para hatcheries, plantas de armazenagem a frio e portos, adicionando oportunidades de diversificação de nicho para fornecedores ágeis. Coletivamente, estas dinâmicas geográficas reforçam um perfil de crescimento moderadamente concentrado, mas regionalmente equilibrado para o mercado de gestão de instalações da Noruega.

Cenário Competitivo

A ISS, a Coor e a entidade Compass Group-4Service recém-ampliada representam pouco mais de 40% das receitas nacionais, definindo uma estrutura de mercado que não é oligopolística nem altamente fragmentada. A ISS canalizou investimento em motores de fluxo de trabalho guiados por IA e um conjunto de aplicações de experiência do colaborador, conquistando contratos multinacionais como a renovação Barclays, que por si só representa 2,5% do volume de negócios do grupo. A Coor segue uma tese de escala regional nórdica, integrando painéis de sustentabilidade no seu contrato PostNord para comprovar as poupanças de emissões. A aquisição da 4Service pelo Compass Group em 2025 concede uma densidade imediata de serviços de suporte mais uma plataforma de encomenda digital que se dimensiona eficientemente em contas pan-europeias.

Abaixo do nível superior, campeões regionais como a GK e a Multiconsult exploram o profundo conhecimento de engenharia e o domínio da conformidade local para defender nichos técnicos. As start-ups de PropTech, incluindo a Soundsensing e a Sensorita, fornecem soluções modulares e prontas para API que os incumbentes incluem com marca própria dentro de ofertas integradas, elevando o nível tecnológico para a entrada no mercado. Os diferenciadores competitivos giram cada vez mais em torno de relatórios de sustentabilidade em circuito fechado, precisão de manutenção preditiva e modelos de partilha de risco contratual que vinculam a remuneração do fornecedor às poupanças de energia e de custos laborais.

Líderes do Setor de Gestão de Instalações da Noruega

ISS Facility Services

Toma Facility Services AS

Coor Service Management

Ability FM

Sodexo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Compass Group finalizou a sua aquisição da 4Service AS, adicionando uma plataforma de serviços de suporte habilitada por aplicação e solidificando a cobertura nórdica.

- Janeiro de 2025: A Coor alargou o seu acordo de FM integrado nórdico com a PostNord, assegurando 155 milhões de SEK em receitas anuais e incorporando painéis ESG transfronteiriços.

- Setembro de 2024: A ISS conquistou um contrato governamental do Reino Unido de 7 anos e 1,2 mil milhões de DKK por ano, reforçando as suas credenciais de FM integrado.

- Agosto de 2024: A ISS reportou um crescimento orgânico de 5,8% no segundo trimestre de 2024 e renovou contratos-chave, sublinhando a resiliência das margens num ambiente de salários elevados.

Âmbito do Relatório do Mercado de Gestão de Instalações da Noruega

Os serviços de gestão de instalações (FM) envolvem a manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, etc. Os serviços de gestão de instalações técnicos e os serviços de gestão de instalações de suporte segmentam ainda mais estes serviços. A adoção de soluções e serviços de FM deverá ser impulsionada por vários fatores, incluindo um aumento da procura de soluções de FM baseadas em nuvem e um aumento da procura de sistemas de FM ligados a software inteligente.

O mercado de gestão de instalações da Noruega é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços MEP e AVAC, sistemas de incêndio e segurança, e outros serviços de FM técnico] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de FM de suporte]), tipo de oferta (interno e terceirizado [FM individual, FM agrupado e FM integrado]), e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de FM Técnico | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de FM de Suporte |

| Interno | |

| Terceirizado | FM Individual |

| FM Agrupado | |

| FM Integrado |

| Comercial (TI e Telecomunicações, Retalho e Armazenagem) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração e Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Fabricação, Energia, Mineração) |

| Outros Setores de Utilizador Final (Habitação Múltipla, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de FM Técnico | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de FM de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | FM Individual | |

| FM Agrupado | ||

| FM Integrado | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazenagem) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração e Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Fabricação, Energia, Mineração) | ||

| Outros Setores de Utilizador Final (Habitação Múltipla, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspetiva de crescimento do mercado de gestão de instalações da Noruega?

O mercado está avaliado em 2,47 mil milhões de USD em 2026 e está projetado para atingir 3,03 mil milhões de USD até 2031, refletindo uma CAGR de 4,16% ao longo do período de previsão 2026-2031.

Qual é a categoria de serviço que domina as receitas do mercado?

Os serviços técnicos representam 55,90% das receitas de 2025, impulsionados por atualizações obrigatórias de eficiência energética e pelo envelhecimento das infraestruturas.

Por que razão os contratos de gestão de instalações integrada (FM integrado) estão a ganhar popularidade?

Os clientes preferem modelos de fornecedor único para simplificar os relatórios ESG, reduzir os custos de coordenação e garantir garantias de desempenho a longo prazo, especialmente em grandes projetos do setor público ao abrigo das estruturas do Nye Veier e do Statsbygg.

Como está o mercado de trabalho restrito da Noruega a influenciar as decisões de terceirização?

O desemprego próximo de 2% e os elevados níveis salariais sindicalizados aumentam os custos de pessoal interno, incentivando as organizações a terceirizar tanto os serviços de suporte como os técnicos para controlo de custos.

Quais são as áreas geográficas que oferecem as oportunidades de crescimento mais rápidas?

Bergen lidera o crescimento regional com ganhos de valor imobiliário de 13,1% em 2024, enquanto cidades secundárias como Trondheim e Tromsø estão a aumentar as implementações de edifícios inteligentes auxiliadas pela conectividade de fibra a nível nacional.

Quais são as tecnologias-chave que estão a remodelar a prestação de serviços de gestão de instalações?

Sensores IoT, manutenção preditiva orientada por IA e plataformas de análise baseadas em nuvem (por exemplo, ClevAir e GK Cloud) estão a possibilitar poupanças de energia entre 24% e 40% e a melhorar os relatórios de desempenho de ativos.

Página atualizada pela última vez em: