Dimensão e Quota do Mercado de Automação de Armazéns na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

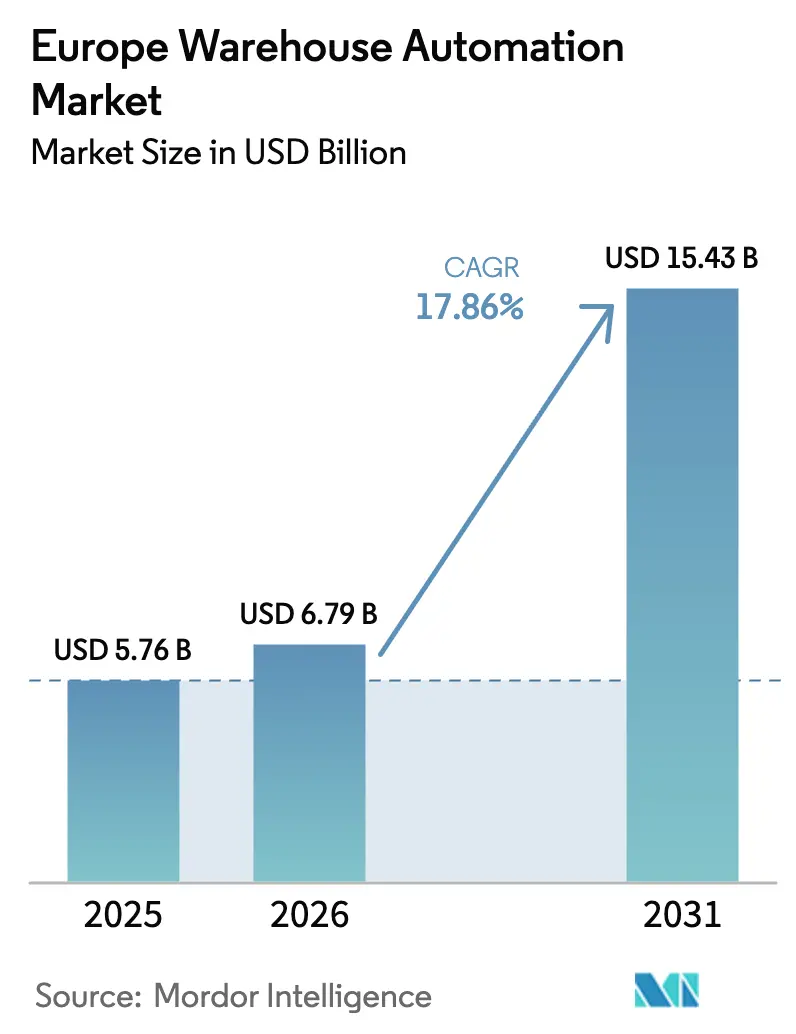

| Tamanho do mercado no ano base (2025) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Armazéns na Europa pela Mordor Intelligence

Espera-se que a dimensão do mercado de automação de armazéns na Europa cresça de 5,76 mil milhões de USD em 2025 para 6,79 mil milhões de USD em 2026 e está previsto que atinja 15,43 mil milhões de USD até 2031, a um CAGR de 17,86% no período de 2026-2031. A velocidade de processamento de encomendas, a escassez de mão de obra e a convergência da robótica impulsionada por IA estão a alargar a base de adoção tanto em instalações de raiz como em projetos de retrofit, enquanto os modelos de financiamento flexíveis abrem a porta a operações de pequena e média dimensão. O hardware continua a ancorar a maior parte do investimento graças a itens de elevado valor como os sistemas automatizados de armazenamento e recuperação (AS/RS) e os transportadores de paletes, mas as camadas de software que transformam dados brutos das máquinas em decisões em tempo real estão a crescer ainda mais rapidamente. O comércio eletrónico pan-europeu, especialmente em produtos alimentares, mantém os volumes de expedição elevados em todos os trimestres, incentivando os operadores de armazéns a construir redes distribuídas de micro-expedição em vez de alguns mega-centros.[1]FedEx, "Oportunidades de Crescimento no Comércio Eletrónico Transfronteiriço," fedex.com Simultaneamente, regulamentações mais rigorosas relativas à cadeia de frio e metas de sustentabilidade pressionam os operadores a instalar motores energeticamente eficientes, orquestração de IA de borda e análise preditiva que reduzem os quilowatts-hora por unidade recolhida.

Principais Conclusões do Relatório

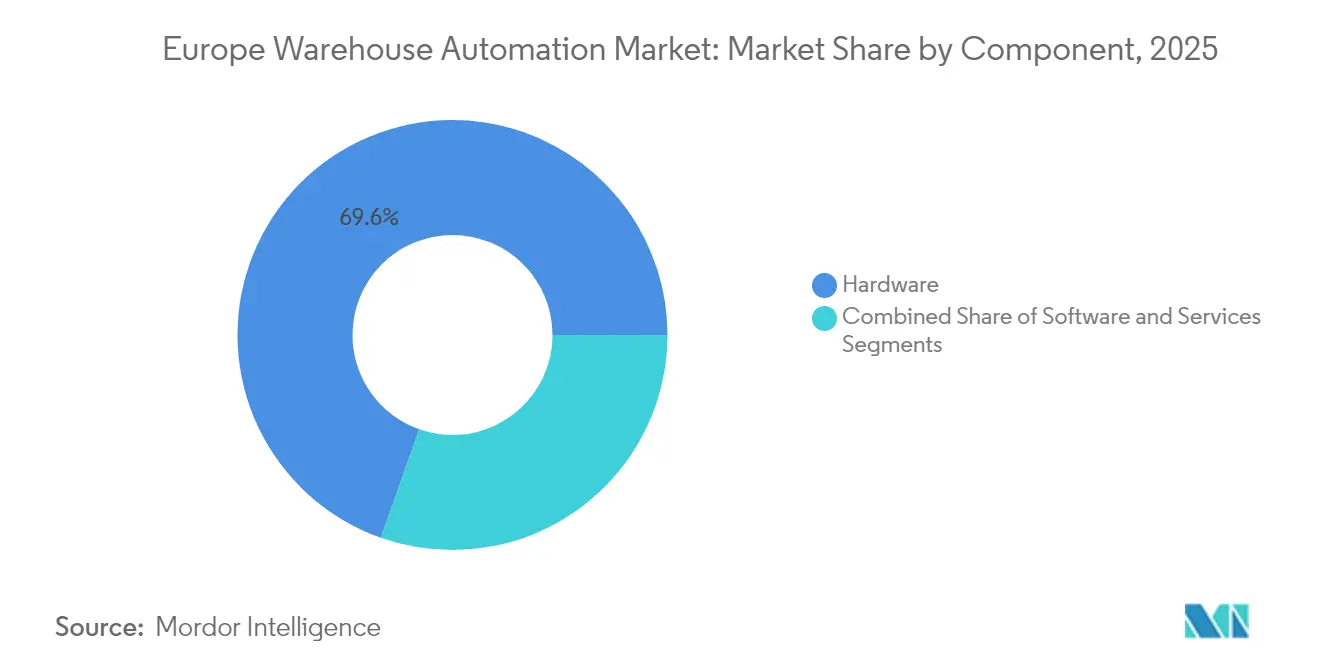

- Por componente, o hardware reteve 69,60% da quota do mercado de automação de armazéns europeu em 2025; as soluções de software estão projetadas para registar o CAGR mais elevado de 18,6% até 2031.

- Por setor de utilizador final, o comércio eletrónico e os produtos alimentares lideraram com uma quota de receita de 32,45% do mercado de automação de armazéns europeu em 2025; prevê-se que o setor manufactureiro se expanda a um CAGR de 19,15% entre 2026-2031.

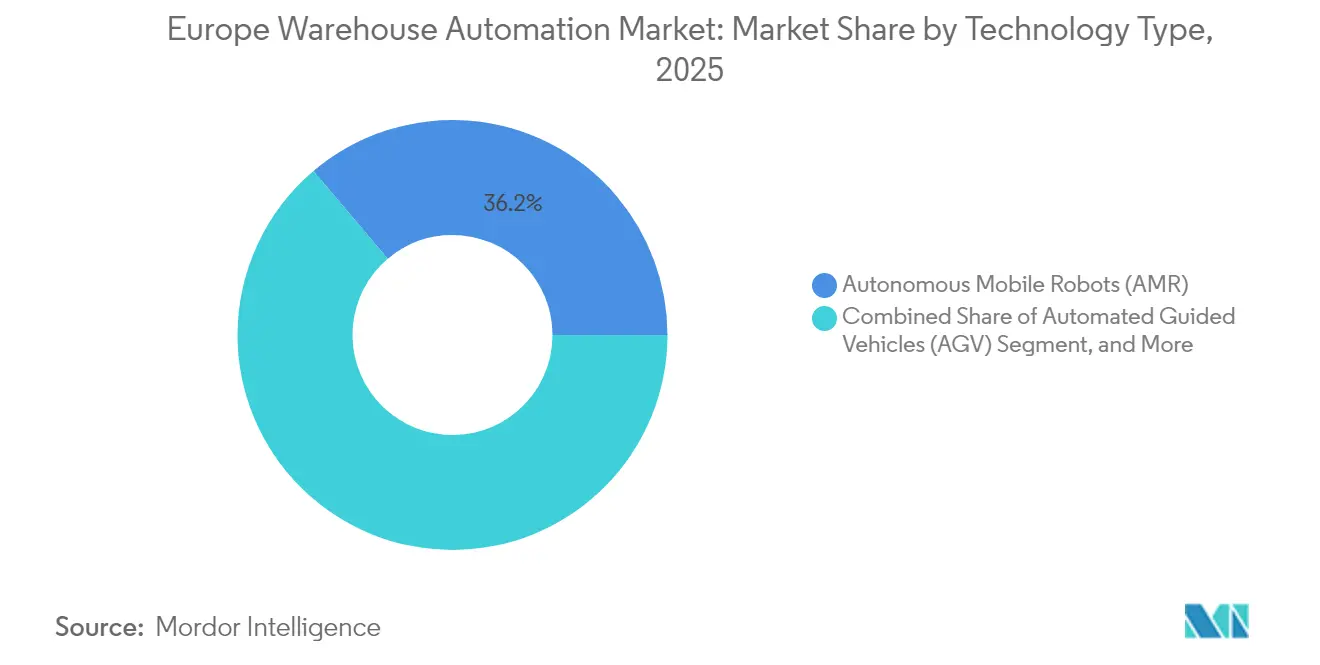

- Por tipo de tecnologia, os robôs móveis autónomos (AMR) detinham 36,20% da dimensão do mercado de automação de armazéns europeu em 2025; os veículos de guiamento automático (AGV) estão a avançar a um CAGR de 19,1% até 2031.

- Por dimensão do armazém, as instalações acima de 40.000 m² representaram 51,05% da dimensão do mercado de automação de armazéns europeu em 2025, enquanto as instalações de pequena dimensão abaixo de 10.000 m² estão a crescer a um CAGR de 18,55%.

- Por país, a Alemanha representou 29,35% da receita de 2025 do mercado de automação de armazéns europeu, enquanto a Espanha está definida para registar o CAGR mais elevado de 19,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Automação de Armazéns na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento exponencial nos volumes de encomendas de comércio eletrónico | +2.5% | Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Adoção acelerada da Indústria 4.0 na indústria transformadora | +1.8% | Região DACH, Europa Central | Médio prazo (2-4 anos) |

| Escassez aguda de mão de obra em armazéns e inflação salarial | +1.9% | Europa Ocidental e Oriental | Médio prazo (2-4 anos) |

| Expansão do comércio transfronteiriço da UE | +2.1% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Regulamentações mais rigorosas sobre a cadeia de frio | +1.2% | Europa do Norte e Mediterrânica | Longo prazo (≥ 4 anos) |

| Orquestração de IA de borda e poupança de energia | +1.7% | Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento exponencial nos volumes de encomendas de comércio eletrónico

Sete mercados representarão 70% do comércio eletrónico continental até 2025, mas a Roménia e a Hungria já registam um crescimento anual de cerca de 15%. A DHL eCommerce Polónia observa que o sucesso depende de otimização avançada de rotas, rastreamento de encomendas em tempo real e devoluções sem complicações que as configurações manuais não conseguem igualar. Os operadores estão, por isso, a dispersar os inventários por numerosos centros regionais para que as encomendas possam atravessar uma ou duas fronteiras em vez de quatro. Sofisticados motores de orquestração de encomendas decidem em milissegundos qual o nó que deve satisfazer uma cesta com base nos custos aduaneiros, no tempo de trânsito e na frescura do stock. As plataformas de automação ganham contratos quando oferecem a mesma interface de utilizador e listas de peças de substituição em todos os países, simplificando as implementações em múltiplos sites.

Adoção acelerada da Indústria 4.0 na indústria transformadora

A densidade de robôs da Alemanha de 429 unidades por 10.000 trabalhadores sublinha a liderança na automação de fábricas, mas estudos da MHP e da Universidade Ludwig-Maximilian indicam que a região DACH mais abrangente fica atrás da China e dos EUA em maturidade da Indústria 4.0. Os fabricantes estão agora a estender a digitalização aos armazéns adjacentes para que a produção, a preparação de kits e o despacho fluam num ciclo sincronizado. A expansão de 100 milhões de EUR (110 milhões de USD) da MULTIVAC em Wolfertschwenden combina logística automatizada com células de produção flexíveis para proteger o tempo de atividade. O Laboratório de Testes Digitais de Carga Aérea do Fraunhofer IML, no valor de 18 milhões de EUR (19,8 milhões de USD), demonstra como os laboratórios público-privados colmatam lacunas de I&D. Os retrofits em instalações existentes dominam os gastos, uma vez que a maioria dos operadores prefere instalar corredores de shuttle e faixas de AMR nas instalações existentes em vez de construir novas estruturas.

Escassez aguda de mão de obra em armazéns e inflação salarial

O envelhecimento demográfico, as regras de imigração mais rigorosas e o aumento dos salários mínimos levaram vários operadores a exigir períodos de retorno de três meses nas propostas de automação. As estações de AMR de mercadoria para pessoa aumentam as taxas de recolha de duas a três vezes, reduzindo a distância percorrida para menos de 100 metros por turno. A AG Logistics nos Países Baixos combinou os selecionadores de camadas Körber com transportadores existentes e manteve o número de funcionários estável apesar de um crescimento de dois dígitos, destacando o papel da tecnologia na retenção de colaboradores. A Fabory, sediada em Tilburg, adotou um modelo quase sem necessidade de intervenção humana onde dois funcionários por turno supervisionam uma frota STILL e verificam que os ciclos de encomenda até expedição diminuíram de um dia para menos de três horas. Os programas de atualização de competências centram-se agora no diagnóstico de PLC, na resolução de problemas com cobots e na tomada de decisões baseada em dados, em vez da recolha manual.

Expansão do comércio transfronteiriço da UE

As vendas transfronteiriças dentro do bloco crescem agora duas vezes mais rapidamente do que o comércio eletrónico doméstico, com 32% dos compradores a adquirir produtos de um estado-membro diferente em 2025. A decisão da Temu de satisfazer 80% das encomendas europeias através de seis armazéns no interior dos países até dezembro de 2024 demonstra como a proximidade reduz os prazos de entrega de semanas para apenas alguns dias.[2]Forest Shipping, "Armazéns Locais da Temu para Encomendas Europeias," forestshipping.com Os centros de micro-expedição espanhóis demonstram que os sistemas de shuttle robótico combinados com previsão de procura por IA podem triplicar a densidade de encomendas em espaços urbanos reduzidos. A elasticidade em períodos de pico é outra razão pela qual os operadores adotam frotas de AMR escaláveis que podem ser alugadas por períodos de dois meses e devolvidas posteriormente. O programa de capital da DHL de 3,066 mil milhões de EUR (3,373 mil milhões de USD) para 7.500 cobots e 51.000 dispositivos wearable sublinha o investimento inicial necessário para cumprir as promessas de entrega no dia seguinte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados requisitos de CAPEX inicial | −1.4% | Europa do Sul e Oriental | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e soberania dos dados | −1.2% | Em toda a UE | Médio prazo (2-4 anos) |

| Escassez de talento em integração e longos prazos de entrega | −1.6% | Regiões de alta automação | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade com sistemas legados | −0.9% | Zonas industriais maduras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados requisitos de CAPEX inicial

Um sistema de pessoa para mercadoria começa frequentemente em 1 milhão de USD por instalação, mantendo muitas PME de fora. Os modelos de Robótica como Serviço reduzem agora o investimento inicial para cerca de 100.000 USD ao converter CAPEX em mensalidades, mas os bancos continuam a exigir garantias ou garantias parentais. A TGW aconselha envolver as equipas financeiras desde o primeiro dia para que as métricas de taxa interna de rentabilidade definam o âmbito. Os pacotes de pré-financiamento da DLL que agrupam robôs, software e custos de integração mostram os credores a adaptar produtos à intralogística. Por fim, os separadores de bolso como o TGW SmartPocket podem entrar em funcionamento em seis meses, reduzindo os gastos de construção e os custos de juros em comparação com os separadores convencionais.

Preocupações com cibersegurança e soberania dos dados

A Lei de IA da UE e o regulamento sobre computação de alto desempenho obrigam os fornecedores a documentar os riscos algorítmicos, levando alguns operadores a manter a orquestração nas suas instalações em vez de numa nuvem norte-americana.[3]Warehouse-Logistics & Fraunhofer IML, "Notícias de Logística de Armazém," warehouse-logistics.com As normas de Redes Sensíveis ao Tempo reforçam a Ethernet industrial, mas também aumentam os custos de certificação. A Alemanha e a França, atentas à proteção de dados, solicitam frequentemente designs de túnel dividido onde os dados sensíveis das encomendas nunca saem do território nacional. O crescimento da superfície de ataque é evidente à medida que cada sensor, AMR e dispositivo wearable se liga a Wi-Fi 6 ou a redes privadas 5G. Como resultado, as auditorias de segurança acrescentam agora dois a três meses aos cronogramas típicos dos projetos e podem atrasar a aprovação final até que todos os testes de penetração sejam concluídos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware representou 69,60% da dimensão do mercado de automação de armazéns europeu em 2025, ancorado por corredores de AS/RS, transportadores e frotas de AMR. O armazenamento baseado em cubos, como o AutoStore, atinge uma densidade de inventário quatro vezes superior enquanto reduz os quilowatts-hora por unidade recolhida, o que explica a sua rápida adoção em centros urbanos de elevado custo de arrendamento. A receita de serviços cresce de forma constante à medida que os contratos de serviço completo garantem o tempo de atividade e as análises de manutenção preditiva sinalizam substituições de peças com semanas de antecedência. O contrato de serviço vitalício de 20 anos da TGW com a Betty Barclay ilustra como os integradores asseguram fluxos de rendimento recorrente para além das instalações iniciais.

Entretanto, o software registou o CAGR mais rápido de 18,6% e está a começar a corroer os orçamentos de hardware ao extrair mais ciclos das máquinas existentes usando motores de orquestração de IA. Os sistemas de execução de armazéns recorrem agora a GPUs de borda para orquestrar centenas de robôs em microssegundos, comprovando que o valor está a inclinar-se para o código tanto quanto para o aço.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor de Utilizador Final: O Comércio Eletrónico Lidera Enquanto a Indústria Transformadora Acelera

O comércio eletrónico e os produtos alimentares detinham uma quota de receita de 32,45% em 2025, à medida que a entrega no dia seguinte se tornou a norma na Alemanha, França e Reino Unido. As dark stores e os corredores de shuttle de temperatura ambiente a congelados permitem aos retalhistas alimentares recolher cestas de temperatura mista sem manuseamento manual.

A indústria transformadora, no entanto, está projetada para crescer a um CAGR de 19,15%, com os ganhos de quota do mercado de automação de armazéns europeu impulsionados por retrofits em instalações existentes que integram o MES do chão de fábrica com os sistemas de gestão de armazéns. As fábricas de automóveis e de eletrodomésticos sequenciam agora tabuleiros de preparação de kits diretamente para as posições de montagem, eliminando o stock tampão e reduzindo os prazos de entrega. Os operadores de alimentação e bebidas implementam shuttles de paletes em zonas a −25 °C para cumprir as normas de cadeia de frio da UE, enquanto os intervenientes farmacêuticos como a B. Braun integram robótica em conformidade com GxP para minimizar o risco de contaminação.

Por Tipo de Tecnologia: A Liderança dos AMR é Desafiada pelo Ressurgimento dos AGV

Os sistemas AMR captaram 36,20% da quota do mercado de automação de armazéns europeu em 2025, devido à navegação flexível e à rápida reimplantação. A erosão contínua de preços aliada a bibliotecas de mapeamento de código aberto reduziu os custos unitários em quase 15% desde 2022, tornando os AMR viáveis para picos sazonais.

Paradoxalmente, prevê-se que os AGV registem um CAGR de 19,1%, porque a guia laser padronizada e de baixas especificações atrai armazéns de média dimensão com rotas em linha reta. Os AS/RS baseados em shuttle destacam-se onde a elevada capacidade de processamento sobrepõe-se à densidade, enquanto as grelhas baseadas em cubos dominam na moda e cosmética, onde a amplitude de SKU é fundamental. Os robôs de paletização habilitados por IA gerem agora caixas mistas a 700 ciclos por hora, igualando a versatilidade humana com melhor ergonomia. Por fim, as suites de software de armazém registam o crescimento mais rápido à medida que as camadas WMS, WES e WCS se fundem numa pilha de decisão unificada alojada na borda por razões de latência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Dimensão do Armazém: A Dominância de Grande Escala Encontra a Inovação de Pequena Escala

As instalações acima de 40.000 m² contribuíram com 51,05% para a dimensão do mercado de automação de armazéns europeu em 2025, porque os centros 3PL multi-cliente e os centros de distribuição anexos a fábricas continuam a atrair orçamentos na casa dos nove dígitos.

No entanto, os sites abaixo de 10.000 m² expandir-se-ão a um CAGR de 18,55% após os modelos de Robótica como Serviço e os sistemas plug-and-play eliminarem as obras pesadas de aprofundamento de fossas e estruturas em mezanino. O TGW SmartPocket e o Ocado Porter ilustram a modularidade: os operadores adicionam bolsos ou robôs quando as contagens de SKU aumentam, salvaguardando a liquidez. Os edifícios de média escala entre 10.000-40.000 m² permanecem o campo de batalha onde os integradores propõem grelhas de cubos de alta densidade ou fluxos híbridos de AMR mais transportadores, dependendo da combinação de produtos.

Análise Geográfica

A Alemanha entregou 29,35% da receita total de 2025 e continua a ser a pedra angular da expansão do mercado de automação de armazéns europeu. Projetos âncora como o centro da Betty Barclay em Nußloch com 120.000 slots de armazenamento ilustram o apetite por soluções turnkey que fundem moda, comércio eletrónico e reabastecimento de retalho. Os gastos em investigação são robustos, evidenciados pelo Laboratório de Testes Digitais de Carga Aérea do Fraunhofer IML, uma caixa de areia de 18 milhões de EUR para fluxo de materiais habilitado por IA. Dito isto, o software de orquestração alojado localmente é frequentemente obrigatório porque os clientes alemães classificam a soberania dos dados ao mesmo nível do tempo de atividade.

A Espanha está a avançar rapidamente a um CAGR de 19,3%, impulsionada pela micro-expedição urbana e pelo seu papel de porta de entrada para o Norte de África. Barcelona e Madrid albergam agora vários sites de AS/RS baseados em cubos com menos de 5.000 m², onde robôs e elevadores de shuttle comprimem os ciclos de encomenda até expedição abaixo dos 90 minutos. O centro automatizado da Genebre e a nova fábrica da B. Braun são emblemáticos da diversificada procura dos utilizadores finais. O clima quente aliado ao Regulamento UE 2019/138 impulsiona ainda mais os investimentos em cadeia de frio, levando os operadores a adotar acionamentos de velocidade variável energeticamente eficientes e corredores de shuttle isolados.

O Reino Unido, França, Itália e os Países Baixos completam o topo do ranking. A Grã-Bretanha continua a investir apesar das complexidades do Brexit; a instalação KNAPP da Matalan em Knowsley oferece um modelo escalável que pode flexibilizar entre 200.000 e 400.000 recolhas por dia sem adicionar área em metros quadrados. A França beneficia de centros de localização central como Poupry, onde a C-LOG processa 3,5 milhões de encomendas online anualmente com prazo de corte de entrega na noite seguinte às 19h. A Itália demonstra que setores diversos, desde o comércio eletrónico da AgriEuro até à fábrica de componentes da ABB, favorecem cubos modulares para picos B2C, mas mantêm transportadores tradicionais para a saída de paletes. Os Países Baixos, entretanto, aproveitam as infraestruturas logísticas de Roterdão e do aeroporto de Schiphol; os selecionadores de camadas Körber da AG Logistics ilustram como os 3PL locais combinam estantes existentes com nova robótica para modernizações faseadas.

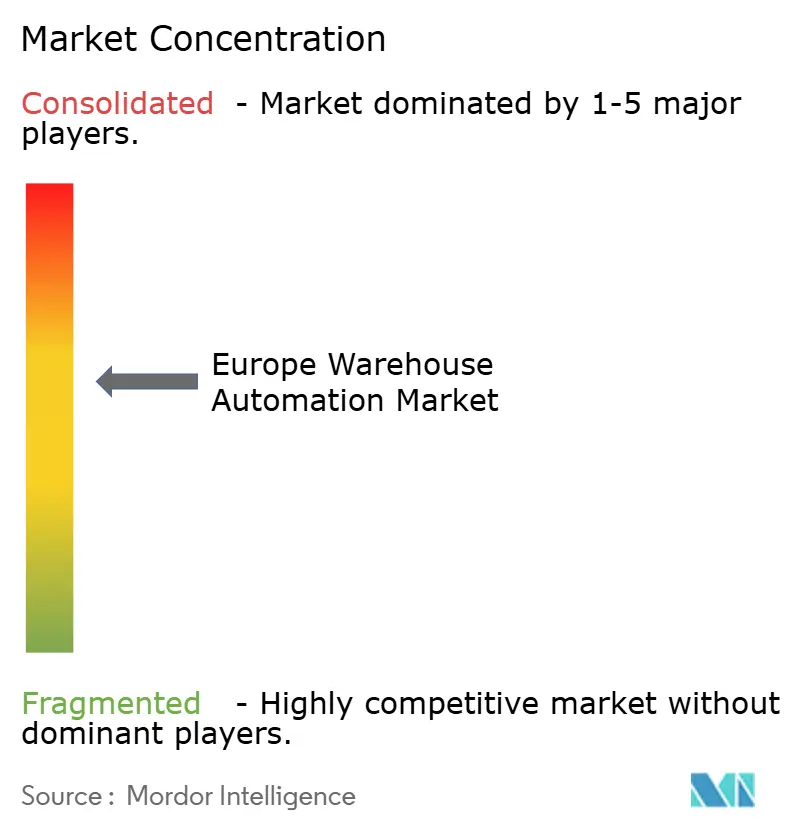

Panorama Competitivo

O mercado de automação de armazéns europeu mantém-se moderadamente fragmentado. A Swisslog, a SSI Schaefer, a TGW Logistics e a Dematic continuam a alavancar portfólios globais e pilhas de software próprias, mas inovadores como a AutoStore, a Ocado e a Exotec continuam a conquistar quota de mercado com arquiteturas específicas para nichos. As parcerias em vez das aquisições puras dominam porque a velocidade de comercialização supera a integração vertical; veja-se a FORTNA a alinhar-se com a AutoStore, a Rockwell e a Hai Robotics para agrupar grelhas de cubos, PLC e AMR numa única solução abrangente.

A consolidação está, no entanto, a acelerar. A aquisição pela Vanderlande da Siemens Logistics por 300 milhões de EUR adicionou separadores de encomendas rápidas às suas raízes na bagagem aeroportuária, enquanto a aquisição da ABCO pela Element Logic expande o alcance na América do Norte. Os fornecedores diferenciam-se agora com base na capacidade algorítmica: o WMS Moonshot da Arvato com Microsoft incorpora IA para prever picos de densidade de recolha com horas de antecedência, reduzindo a mão de obra em dois dígitos. A prontidão em termos de conformidade também importa; as empresas capazes de fornecer documentação da Lei de IA da UE ganham concursos face a concorrentes tecnicamente semelhantes. Persiste oportunidade de espaço em branco na Robótica como Serviço para pequenos sites onde as mensalidades se alinham com as PME com limitações financeiras.

Três temas estratégicos dominam as salas de conselho: 1) Computação de borda que reduz a latência da nuvem mas respeita as leis de localidade dos dados; 2) Acionamentos energeticamente eficientes e travagem regenerativa para reduzir as emissões; 3) Serviços de ciclo de vida incorporados nos contratos para que o tempo de atividade, as peças de substituição e as atualizações de software estejam sob um único SLA. Como resultado, os integradores de topo agrupam financiamento, conformidade e pós-venda nas propostas, tornando mais difícil para as start-ups de robótica especializadas competir a menos que estabeleçam parcerias.

Líderes da Indústria de Automação de Armazéns na Europa

Swisslog Holding AG (KUKA AG)

SSI Schaefer AG

TGW Logistics Group GmbH

KNAPP AG

Vanderlande Industries B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A TGW Logistics ganhou os contratos da OVS Itália, conclusão da INTERSPORT e Genebre Barcelona, alargando o alcance à moda, desporto e válvulas industriais.

- Abril de 2025: A BSH Hausgeräte recorreu à TGW para o centro de distribuição de eletrodomésticos enquanto a AUTODOC entrou em funcionamento, sinalizando o momentum de automação no mercado de pós-venda automóvel.

- Março de 2025: A Ocado Intelligent Automation apresentou o AMR Porter para paletes de 1,5 toneladas, aprofundando a presença em segmentos não alimentares.

- Fevereiro de 2025: A TGW lançou o separador SmartPocket que opera trolleys autónomos em carris aéreos para escalabilidade modular e um consumo de energia 30% inferior.

- Dezembro de 2024: A Temu ativou seis armazéns europeus para satisfazer 80% das encomendas continentais localmente, reduzindo os tempos de trânsito para metade.

Âmbito do Relatório do Mercado de Automação de Armazéns na Europa

O estudo do mercado de automação de armazéns europeu envolve segmentação por componente, onde os subsegmentos de hardware (AGV/AMR, AS/RS, recolha de peças individuais, etc.), software (sistemas de gestão de armazéns, sistemas de execução de armazéns) e serviços (serviços de valor acrescentado, manutenção, etc.) estão a ser analisados.

Além disso, os armazéns e centros de expedição realizam atividades em vários utilizadores finais, como alimentação e bebidas, correios e encomendas, vestuário, merchandise geral e indústria transformadora, entre outros. A indústria transformadora inclui principalmente os setores automóvel, eletrónico e farmacêutico. O estudo também analisa o impacto da COVID-19 no mercado estudado.

| Hardware | Robôs Móveis (AGV, AMR) |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | |

| Sistemas de Transportadores e Triagem | |

| Sistemas de Paletização e Despaletização | |

| Captura Automática de Identificação e Dados (AIDC) | |

| Robôs de Recolha de Peças Individuais | |

| Software | Sistemas de Gestão de Armazéns (WMS) |

| Sistemas de Execução de Armazéns (WES) | |

| Serviços |

| Alimentação e Bebidas |

| Correios e Encomendas |

| Comércio Eletrónico e Produtos Alimentares |

| Merchandise Geral e 3PL |

| Vestuário e Calçado |

| Indústria Transformadora (Duradouro/Não Duradouro) |

| Outros Setores de Utilizadores Finais |

| Robôs Móveis Autónomos (AMR) |

| Veículos de Guiamento Automático (AGV) |

| AS/RS Baseado em Cubos (ex.: AutoStore) |

| AS/RS Baseado em Shuttle |

| Robótica de Paletização de Caixas Mistas |

| Suites de Software de Armazém (WMS/WES/WCS) |

| Pequena Escala (<10.000 m²) |

| Média Escala (10.000-40.000 m²) |

| Grande Escala (>40.000 m²) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Resto da Europa |

| Por Componente | Hardware | Robôs Móveis (AGV, AMR) |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | ||

| Sistemas de Transportadores e Triagem | ||

| Sistemas de Paletização e Despaletização | ||

| Captura Automática de Identificação e Dados (AIDC) | ||

| Robôs de Recolha de Peças Individuais | ||

| Software | Sistemas de Gestão de Armazéns (WMS) | |

| Sistemas de Execução de Armazéns (WES) | ||

| Serviços | ||

| Por Setor de Utilizador Final | Alimentação e Bebidas | |

| Correios e Encomendas | ||

| Comércio Eletrónico e Produtos Alimentares | ||

| Merchandise Geral e 3PL | ||

| Vestuário e Calçado | ||

| Indústria Transformadora (Duradouro/Não Duradouro) | ||

| Outros Setores de Utilizadores Finais | ||

| Por Tipo de Tecnologia | Robôs Móveis Autónomos (AMR) | |

| Veículos de Guiamento Automático (AGV) | ||

| AS/RS Baseado em Cubos (ex.: AutoStore) | ||

| AS/RS Baseado em Shuttle | ||

| Robótica de Paletização de Caixas Mistas | ||

| Suites de Software de Armazém (WMS/WES/WCS) | ||

| Por Dimensão do Armazém | Pequena Escala (<10.000 m²) | |

| Média Escala (10.000-40.000 m²) | ||

| Grande Escala (>40.000 m²) | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de automação de armazéns na Europa em 2026?

O mercado atingiu 6,79 mil milhões de USD em 2026 e está previsto que suba para 15,43 mil milhões de USD até 2031 a um CAGR de 17,86%.

Qual é a categoria de componente que está a crescer mais rapidamente?

O software, em particular os sistemas de execução de armazéns e as camadas de orquestração de IA, está projetado para registar um CAGR de 18,6% até 2031.

Qual é o país europeu que apresenta o maior momentum de crescimento?

A Espanha está definida para se expandir a um CAGR de 19,3% graças à micro-expedição urbana e ao seu papel como centro logístico do sul da Europa.

Que tipo de tecnologia detém atualmente a maior quota?

Os robôs móveis autónomos representam 36,20% da receita de 2025, embora os veículos de guiamento automático estejam a expandir-se mais rapidamente.

Como é que os pequenos armazéns estão a financiar a automação?

Os modelos de Robótica como Serviço e os sistemas modulares plug-and-play reduzem os custos iniciais para cerca de 100.000 USD, tornando as soluções avançadas acessíveis às PME.

Qual é a principal restrição que dificulta uma adoção mais ampla?

O CAPEX inicial elevado continua a ser o maior obstáculo, especialmente nas regiões com forte presença de PME, embora os modelos de leasing e de Robótica como Serviço estejam a facilitar as barreiras de entrada.

Página atualizada pela última vez em: