Dimensão e Quota do Mercado de Gestão de Instalações da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

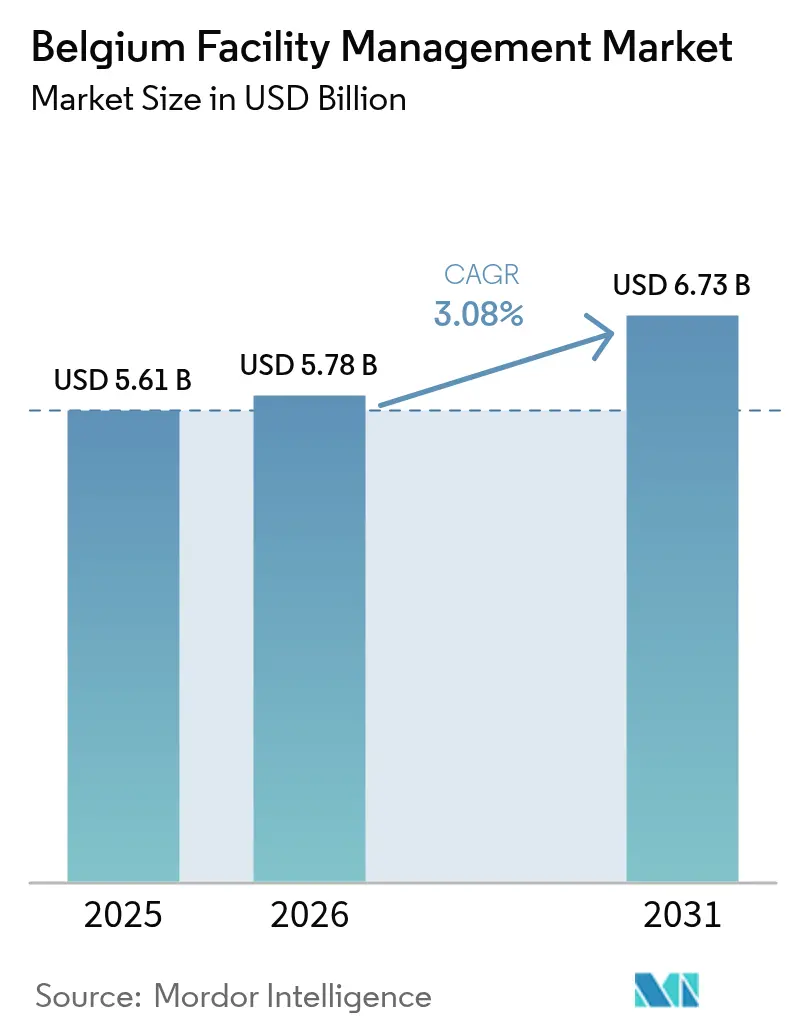

| Tamanho do mercado no ano base (2025) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Bélgica por Mordor Intelligence

A dimensão do mercado de gestão de instalações da Bélgica em 2026 é estimada em USD 5,78 mil milhões, crescendo a partir do valor de 2025 de USD 5,61 mil milhões, com projeções para 2031 a indicar USD 6,73 mil milhões, crescendo a uma CAGR de 3,08% ao longo de 2026-2031. O crescimento da procura é impulsionado por atualizações obrigatórias de eficiência no âmbito da Diretiva de Desempenho Energético dos Edifícios da UE, pela recomissionamento progressivo de um parque comercial envelhecido e pela migração de contratos de serviço único para modelos integrados e agregados que prometem resultados de sustentabilidade auditáveis. A terceirização domina a prestação de serviços à medida que os grandes ocupantes em Bruxelas e Antuérpia priorizam o foco no negócio principal, enquanto a adoção tecnológica — sensores IoT, análise de dados baseada em IA e plataformas de edifícios inteligentes — melhora o tempo de funcionamento e reduz os consumos de energia de base, em contexto de inflação dos preços de construção que subiu 3,5% em 2023. A intensidade competitiva é moderada: uma combinação de multinacionais e especialistas regionais competem com base em conformidade multilingue, credenciais de reporte de carbono e profundidade de mão de obra.

Principais Conclusões do Relatório

- Por tipo de oferta, os serviços terceirizados captaram 61,85% da quota do mercado de gestão de instalações da Bélgica em 2025 e estão a expandir-se a uma CAGR de 3,26% até 2031.

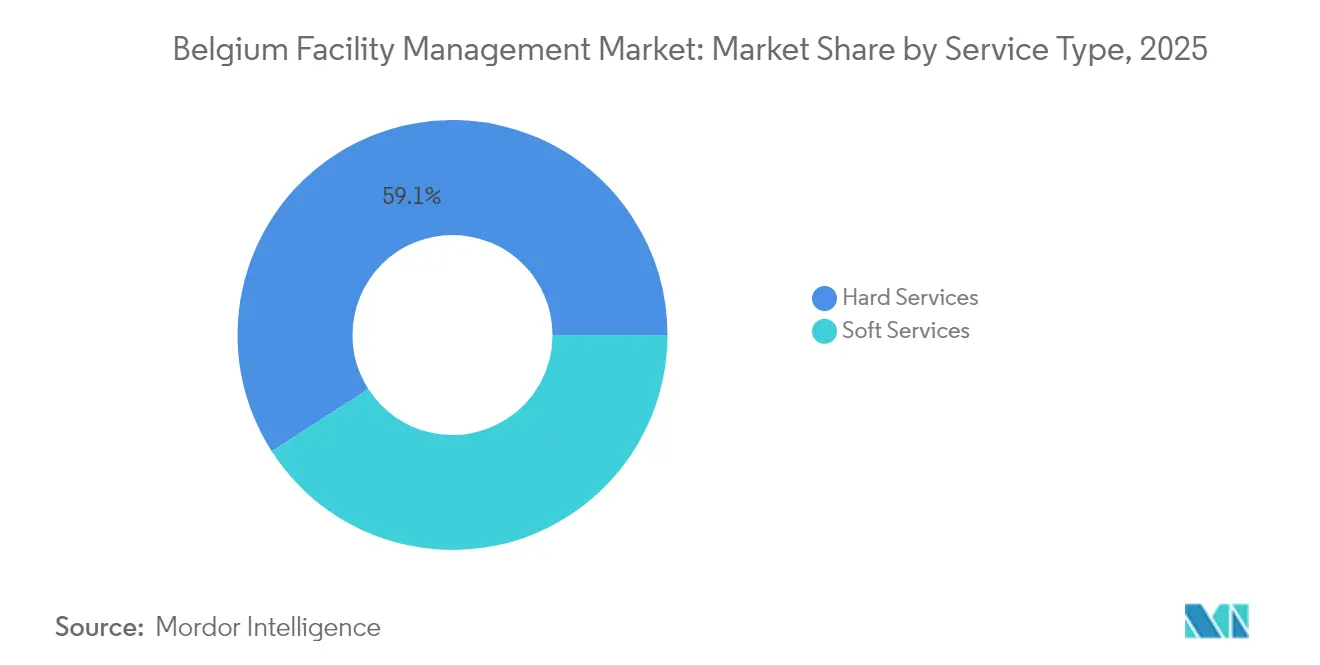

- Por tipo de serviço, os serviços técnicos representaram 59,10% da dimensão do mercado de gestão de instalações da Bélgica em 2025, enquanto os serviços de apoio têm previsão de registar a CAGR mais rápida de 3,39% até 2031.

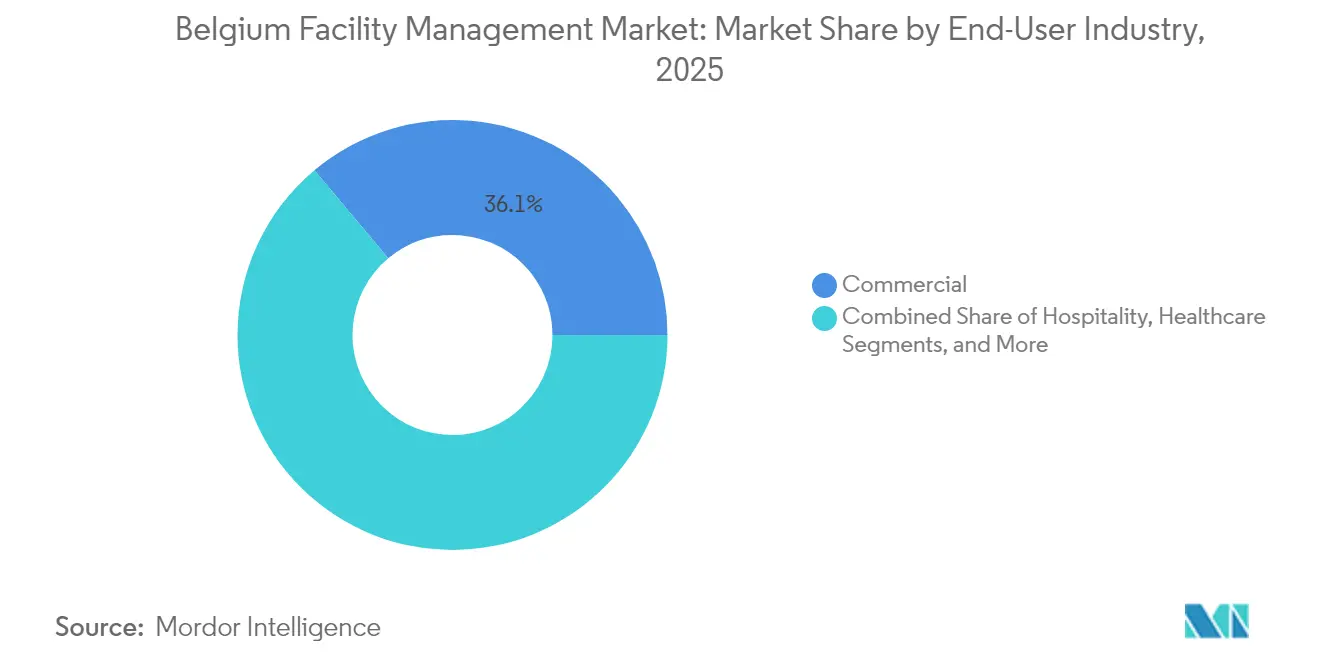

- Por setor do utilizador final, o segmento comercial liderou com 36,10% das receitas em 2025; o segmento institucional e de infraestrutura pública tem projeção de expansão a uma CAGR de 3,33% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Bélgica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Terceirização de funções empresariais não essenciais | +0.8% | Corredores de Bruxelas e Antuérpia | Médio prazo (2-4 anos) |

| Procura de serviços integrados de gestão de instalações | +0.6% | A nível nacional; adoção antecipada no setor comercial e de saúde | Médio prazo (2-4 anos) |

| Foco na experiência no local de trabalho e no bem-estar dos colaboradores | +0.4% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Penetração de IoT, IA e sistemas de gestão inteligente de edifícios | +0.5% | Bruxelas e clusters tecnológicos da Flandres | Longo prazo (≥ 4 anos) |

| Retrofits energéticos impulsionados pela Diretiva de Desempenho Energético dos Edifícios da UE | +0.7% | Região Capital de Bruxelas e Valónia | Médio prazo (2-4 anos) |

| Contratos baseados em resultados no âmbito do CSRD da UE | +0.3% | Grandes campus empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente terceirização de funções empresariais não essenciais

As empresas belgas estão a acelerar a transferência de serviços de apoio e técnicos para fornecedores estratégicos, de modo a libertar capacidade de gestão e a mitigar o risco regulatório. A subsidiária local da Sodexo registou vendas de EUR 6,4 mil milhões no primeiro trimestre de 2025, com a procura de terceirização nas áreas de alimentação e instalações a impulsionar um crescimento orgânico de 4,6%. [1]Sodexo, "Receitas do 1.º Trimestre do Exercício Fiscal 2025," sodexo.com Os encargos de conformidade multilingue, intensificados pelos protocolos de saúde no trabalho e pelas auditorias de reporte de carbono, tornam os parceiros especializados mais rentáveis do que as equipas internas. Os inquilinos do setor financeiro e tecnológico, sobrecarregados pelas regras de divulgação do CSRD, lideram a transição para modelos contratuais que garantem painéis de energia prontos para dados. Como resultado, o mercado de gestão de instalações da Bélgica regista durações de contrato crescentes e densidades mais elevadas de serviços agregados, o que sustenta fluxos de receitas previsíveis para os prestadores de serviços. Esta mudança estrutural consolida a terceirização como principal alavanca de expansão para o mercado de gestão de instalações da Bélgica a médio prazo.

Crescente procura de serviços integrados de gestão de instalações

Os clientes estão a consolidar a limpeza, manutenção, restauração e supervisão energética sob a governação de um único fornecedor, de modo a reduzir os custos de transação e a garantir KPIs unificados. O contrato plurianual da SPIE Belgium com a Befimmo, com duração de dez anos e abrangendo múltiplos locais, inclui manutenção preventiva, modernização e análise de desempenho em três parques de escritórios. [2]SPIE, "Manutenção dos Complexos de Escritórios da Befimmo," spie.com Estes contratos permitem a reafectação em tempo real de pessoal de campo e possibilitam sinergias na aquisição de consumíveis. A prestação integrada é especialmente valorizada nos parques de saúde e de produção de alta tecnologia, onde as penalizações por tempo de inatividade são elevadas. Para os fornecedores, uma maior participação na carteira de clientes eleva as barreiras à mudança e estabiliza as margens apesar da inflação salarial. Consequentemente, os modelos integrados estão posicionados para elevar a receita média por contrato e sustentar um momentum de CAGR estável para o mercado de gestão de instalações da Bélgica.

Retrofits energéticos obrigatórios pela Diretiva de Desempenho Energético dos Edifícios da UE

A diretiva obriga os edifícios não residenciais a cumprir 100 kWh/m²/ano até 2050, promovendo vagas de renovação faseadas a cada cinco anos. [3] A Flandres, por si só, tem como objetivo 95.000 reabilitações profundas anuais, o que se traduz numa despesa de EUR 200 mil milhões até 2050. Os prestadores de gestão de instalações asseguram a gestão de programas de retrofit, a medição e verificação pós-ocupação e a monitorização de desempenho de ativos a longo prazo. Embora a inflação tenha elevado os preços dos materiais de construção para um índice de 140,59 em abril de 2024, [3]Serviço Público Federal de Economia da Bélgica, "Mercuriale – Índice I 2021," economie.fgov.be os painéis de energia habilitados por IoT compensam as pressões de custo ao evidenciar poupanças. O mercado de gestão de instalações da Bélgica beneficia destes projetos de caráter legalmente vinculativo, criando uma procura resiliente ao longo de toda a cadeia de valor.

Avanços tecnológicos em IoT, IA e sistemas de gestão de edifícios

As redes de sensores e os diagnósticos baseados em IA estão a reduzir o tempo de inatividade não planeado e a diminuir o consumo elétrico de AVAC em edifícios inteligentes numa média de 36,8 kW. Em Bruxelas, um retrofit de iluminação em malha Bluetooth abrangendo 2.000 m² e 50 zonas automatizou a regulação da intensidade luminosa baseada na ocupação e o aproveitamento da luz natural. A sede «laboratório vivo» da BESIX e da Proximus executa algoritmos de IA que ajustam os chillers e integram inputs fotovoltaicos. Estes casos demonstram o retorno do investimento da manutenção preditiva e da orquestração energética, encorajando os prestadores de gestão de instalações a incluir gémeos digitais e subscrições de análise de dados em contratos de longo prazo. A capacidade digital constitui, portanto, um impulsionador fundamental que reforçará a trajetória de crescimento do mercado de gestão de instalações da Bélgica muito além de 2029.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra e lacunas de competências | –0.5% | A nível nacional; aguda na Flandres | Curto prazo (≤ 2 anos) |

| Elevado custo inicial de integração tecnológica | –0.3% | Prestadores de pequenas e médias empresas a nível nacional | Médio prazo (2-4 anos) |

| Fragmentação da contratação pública e compressão de preços | –0.2% | Autoridades regionais | Médio prazo (2-4 anos) |

| Conformidade multilingue e complexidade sindical | –0.4% | Zona bilingue de Bruxelas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra e lacunas de competências

A Bélgica registou 54.852 declarações de trabalhadores transfronteiriços na construção civil durante 2021, equivalente a 17% do emprego setorial. No entanto, apenas um terço dos 19.000 migrantes laborais que chegaram em 2023 permanece após cinco anos, agravando a rotatividade nos setores da limpeza e dos ofícios técnicos. O salário mínimo estatutário de EUR 1.879,13 (USD 2.013) e os acordos coletivos específicos do setor estão a elevar os custos salariais. Os prestadores de serviços suportam prémios de horas extraordinárias para cumprir os SLAs, enquanto a implementação da automação estagnou porque os técnicos de primeira linha carecem de competências de manutenção digital. A escassez de mão de obra atrasa, assim, a escalabilidade da qualidade do serviço e restringe o crescimento a curto prazo no mercado de gestão de instalações da Bélgica.

Conformidade multilingue e regulamentação sindical

As empresas devem produzir registos de emprego, segurança e salários em neerlandês, francês e alemão, enquanto Bruxelas impõe obrigações de serviço bilingue para todas as funções voltadas para o público. O modelo de governação de três camadas obriga os fornecedores de gestão de instalações a lidar com regras federais, regionais e municipais, cada uma fiscalizada por sindicatos sectoriais ativos. A sobrecarga administrativa e o risco de penalizações desincentivam os pequenos prestadores de participar em concursos públicos, consolidando o volume nos grandes operadores estabelecidos, mas reduzindo a diversidade geral de fornecedores. Este constrangimento de conformidade subtrai dinamismo ao mercado de gestão de instalações da Bélgica, em particular nos contratos de longo prazo do setor público, onde o preço é fixo mas os custos de documentação aumentam anualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A procura intensiva em ativos sustenta a dominância dos serviços técnicos

Os serviços técnicos retiveram 59,10% da quota do mercado de gestão de instalações da Bélgica em 2025, uma vez que os ativos envelhecidos de AVAC, segurança contra incêndios e instalações elétricas em torres de escritórios e interfaces de transporte exigiram atualizações de ciclo de vida. O roteiro de renovação da Bélgica define marcos intermédios a cada cinco anos, assegurando uma procura recorrente de manutenção baseada no estado de conservação, conceção de retrofit e auditorias de comissionamento. Os prestadores com profundas credenciais em instalações mecânicas, elétricas e de canalização (MEP) e desempenho energético asseguram enquadramentos plurianuais que agregam inspeções estatutárias com manutenção preditiva habilitada por sensores, isolando as receitas das flutuações cíclicas de desocupação. Ainda assim, o segmento de serviços de apoio tem previsão de superar com uma CAGR de 3,39%, à medida que os ocupantes elevam as pontuações de experiência no local de trabalho para reforçar a retenção de talentos num mercado de trabalho restritivo. A limpeza de alta frequência, a receção e o apoio a escritórios híbridos constituem os sub-clusters de crescimento mais rápido, amplificados pelos protocolos de controlo de infeções em campus empresariais. A implementação de unidades de limpeza cobóticas e detergentes de base biológica pela Facilicom ilustra como a automação compensa a pressão salarial ao mesmo tempo que melhora as classificações de ESG.

A adoção rápida de sensores inteligentes para instalações sanitárias, sinalização digital e análise de segurança baseada em IA apaga ainda mais a fronteira entre os serviços técnicos e os de apoio, promovendo manuais de serviço integrados. O crescimento dos serviços de apoio beneficia igualmente da retoma dos eventos de conferências e hotelaria, que aumentam as horas de restauração e de concierge. Consequentemente, os portefólios de serviços estão a convergir: os fornecedores associam a gestão de ativos a plataformas de experiência dos colaboradores e prestam ambos através de uma única interface de help-desk. Essa convergência alinha-se com a pressão dos inquilinos por pegadas de carbono transparentes, impulsionando os prestadores a evidenciar a toxicidade dos produtos químicos de limpeza, as emissões da frota e os kWh de AVAC num único painel. A interação entre conformidade regulatória, digitalização e prioridades de bem-estar mantém, portanto, ambas as classes de serviço como essenciais para o mercado de gestão de instalações da Bélgica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Oferta: A terceirização consolida a liderança estrutural

Os contratos terceirizados representaram 61,85% da dimensão do mercado de gestão de instalações da Bélgica em 2025, e o segmento tem trajetória de expansão a uma CAGR de 3,26% até 2031, à medida que as empresas racionalizam os seus portefólios de fornecedores e transitam para modelos de despesas operacionais. As ofertas agregadas e integradas lideram os novos negócios porque consolidam SLAs díspares em indicadores-chave de desempenho únicos, facilitando a preparação para auditorias do CSRD. Os grandes operadores globais alavancam a escala da cadeia de abastecimento para cobrir a inflação de materiais e satisfazer as escaladas salariais negociadas sindicalmente sem erodir as margens. Em simultâneo, emergem modelos híbridos em contextos de saúde e infraestruturas sensíveis, onde os clientes retêm o controlo estratégico da segurança ou da engenharia clínica, mas externalizam a limpeza, a restauração e a monitorização energética para subcontratantes especializados. Estes modelos híbridos ainda alimentam o registo da terceirização, uma vez que os prestadores externos capturam a maior parte dos gastos em conhecimento técnico especializado e ferramentas de conformidade.

A gestão interna mantém-se viável entre pequenos organismos do setor público e instalações industriais de nicho que preferem contratos de trabalho direto por razões culturais ou de segurança. No entanto, os crescentes requisitos de competências digitais, o registo multilingue e as tecnologias de monitorização de ativos inflacionam os orçamentos fixos de pessoal, impulsionando os adotantes tardios para projetos-piloto de serviços geridos. As empresas de tecnologia na Flandres, por exemplo, transferiram a supervisão da cafetaria e da automação de edifícios para a ISS sob métricas baseadas em resultados, libertando técnicos para se concentrarem na investigação e desenvolvimento (I&D) central. À medida que os fornecedores integrados aprofundam laços estratégicos, as barreiras à saída expandem-se, reforçando a ascendência a longo prazo da prestação terceirizada no mercado de gestão de instalações da Bélgica.

Por Setor do Utilizador Final: O imobiliário comercial ainda lidera, mas a procura institucional escala

O segmento de escritórios comerciais gerou 36,10% das receitas de 2025, ancorado pelas instituições da UE e sedes de multinacionais concentradas no Bairro Europeu de Bruxelas. Os senhorios empresariais procuram a alinhamento com contratos verdes e a certificação WELL, canalizando o investimento para sensores de qualidade do ar, iluminação circadiana e regimes de separação de resíduos. Este apetite sustenta contratos integrados de preço premium que associam o tempo de funcionamento dos ativos à análise de satisfação dos ocupantes. Por outro lado, o segmento institucional e de infraestrutura pública está em trajetória de registar a CAGR mais rápida de 3,33%, graças a um programa nacional de renovação de EUR 30 mil milhões destinado a escolas, hospitais e instalações municipais. A contratação de desempenho energético, apoiada por seguros de garantia de desempenho, abre fluxos de caixa pluridecenais para as empresas de gestão de instalações com competências em medição e modelação de custos de ciclo de vida.

A saúde apresenta exigências rigorosas de controlo de infeções: estudos com zaragatoas de ATP em nove hospitais transfronteiriços revelaram que 37,7% das superfícies testadas não cumpriam os limites de «limpeza», elevando o papel dos protocolos de limpeza baseados em ciência. As instalações industriais e de processo, concentradas no cinturão petroquímico de Antuérpia e nos clusters industriais da Valónia, requerem manutenção preditiva e inspeções estatutárias de vasos de pressão. Os hotéis e os estabelecimentos de restauração de grande escala, impulsionados por conferências internacionais, favorecem menus de serviços de apoio centrados no hóspede, incluindo restauração pop-up e logística de cacifos inteligentes. As arenas desportivas e os recintos de entretenimento de uso misto completam o pipeline de oportunidades, à medida que a Bélgica candidata-se a eventos pan-europeus. Em conjunto, estes diversos nós de procura asseguram uma exposição de receitas equilibrada para o mercado de gestão de instalações da Bélgica nos diferentes setores cíclicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A Região Capital de Bruxelas ancora o mercado de gestão de instalações da Bélgica com o inventário mais denso de escritórios de qualidade superior, agências da UE e interfaces de transporte. Os requisitos estatutários bilingues acrescentam complexidade processual, incentivando os ocupantes a terceirizar para prestadores multilingues que mantêm documentação em dupla língua. Os mandatos de retrofit em curso de EUR 30 mil milhões, abrangendo isolamento, atualização de AVAC e otimização de fachadas, garantem um fluxo constante de trabalho de retrofit na próxima década. A Flandres é o mercado territorial de crescimento mais rápido; os seus corredores tecnológicos que se estendem de Ghent a Leuven acolhem incubadoras de biotecnologia e fábricas de semicondutores que requerem salas limpas de classe ISO e serviços de utilidade de alta disponibilidade. Os programas de mobilidade laboral atraíram 19.000 migrantes em 2023, intensificando os serviços de mão de obra multilingue e aumentando a procura de comodidades de bem-estar para os colaboradores.

O mercado da Valónia, embora menor, é diversificado entre parques logísticos, campus de saúde e reconversões de indústria pesada legada que procuram reabilitação neutra em carbono. A contratação pública aí favorece as pequenas e médias empresas locais, mas muitas vezes divide os contratos, levando à compressão de preços e a oportunidades para os integradores agregarem âmbitos. Em todas as três regiões, os gestores de instalações devem incorporar a contabilização de carbono em conformidade com o CSRD, impulsionando uma mudança uniforme para plataformas de monitorização baseadas em sensores. As classificações de risco soberano A2 e de clima de negócios A1 da Bélgica sustentam a confiança dos investidores e o financiamento de concessões a longo prazo para os operadores de gestão de instalações. Consequentemente, o mercado de gestão de instalações da Bélgica mantém um perfil de crescimento regional equilibrado, com a renovação liderada por políticas em Bruxelas e na Valónia complementada pela expansão do setor tecnológico na Flandres.

Panorama Competitivo

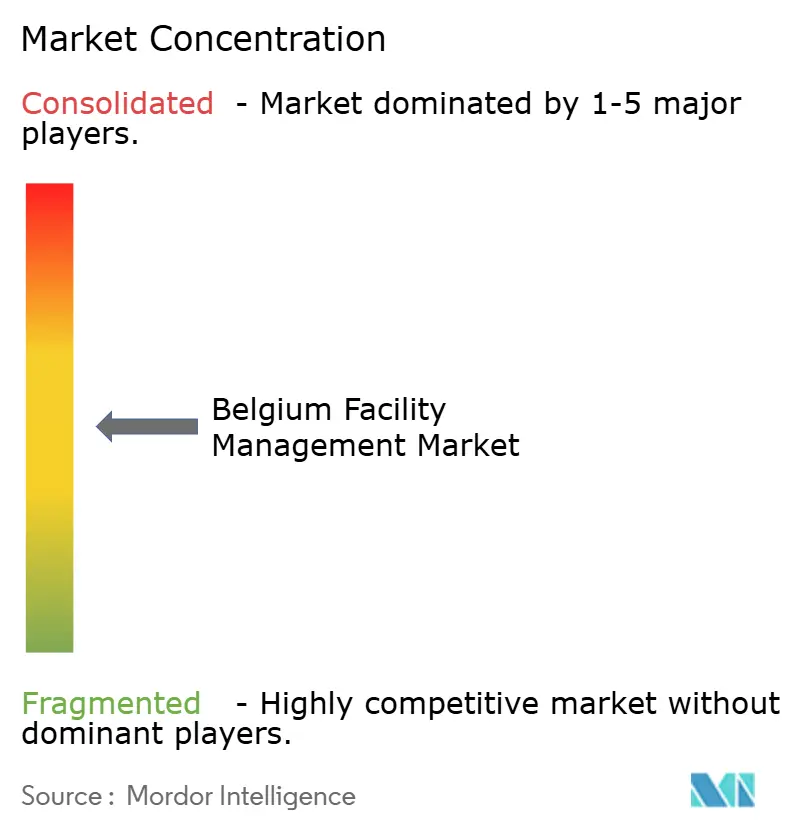

O mercado de gestão de instalações da Bélgica é moderadamente fragmentado: os cinco principais operadores — ISS, Sodexo, CBRE, SPIE Belgium e Equans — detêm coletivamente pouco menos de 50% das receitas, enquanto uma longa cauda de especialistas nacionais serve portefólios municipais e de pequenas e médias empresas. As multinacionais alavancam compras centralizadas e investimentos em plataformas digitais para satisfazer SLAs rigorosos em locais multilingues. O contrato de 7 anos da ISS com o Departamento de Trabalho e Pensões do Reino Unido, avaliado em DKK 1,2 mil milhões anuais, demonstra a capacidade do grupo para mobilizar grandes contratos públicos e implementar transversalmente competências na Bélgica. A estratégia de aquisições da Sodexo em soluções de conveniência diversifica os serviços orientados para a afluência que podem ser replicados nas cafetarias de escritórios híbridos belgas.

Os especialistas regionais diferenciam-se através da profundidade de engenharia de nicho e de tempos de resposta rápidos. O centro de comando habilitado por IoT da SPIE Belgium coordena tarefas preventivas em mais de 500 ativos, fornecendo painéis de estado em tempo real que satisfazem os requisitos do artigo do CSRD. A Facilicom realiza projetos-piloto com robots de aspiração autónomos e agentes de limpeza à base de algas, apelando a ocupantes que perseguem créditos WELL ou BREEAM. As fusões e aquisições remodeiam o setor: a aquisição da Equans pela Bouygues por EUR 7,1 mil milhões em 2022 criou um gigante multitécnico com 74.000 colaboradores, acrescentando peso competitivo nos concursos belgas.

A tecnologia é o novo campo de batalha: sistemas de gestão de manutenção computorizada (CMMS) nativos da nuvem, previsão de avarias baseada em IA e análise de energia em tempo real permitem aos prestadores apresentar modelos baseados em resultados que garantem reduções de quilowatt-hora. Os que conseguem agregar o financiamento para retrofit profundo juntamente com as operações ganham mandatos de gestão de programas no âmbito da Diretiva de Desempenho Energético dos Edifícios, excluindo os concorrentes por uma década. Os serviços adicionais de consultoria de ESG crescem em importância; o Relatório de Impacto ESG da BESIX RED sublinha a expectativa do mercado por métricas sociais e ambientais transparentes por parte dos fornecedores de gestão de instalações. Esta convergência de competências de engenharia, digitais e de sustentabilidade define a vantagem competitiva no mercado de gestão de instalações da Bélgica.

Líderes do Setor de Gestão de Instalações da Bélgica

Serco Europe

ISS World Belgium

Savills

Vinci Facilities Limited Belgium

Facilicom Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sodexo reportou receitas do primeiro semestre do exercício fiscal 2025 de EUR 12,5 mil milhões, com a linha de gestão de instalações europeia a registar um crescimento de 2,1%

- Janeiro de 2025: A Sodexo concluiu a aquisição da CRH Catering para aprofundar a sua presença em serviços de conveniência

- Setembro de 2024: A BESIX RED publicou o seu primeiro Relatório de Impacto ESG para se alinhar com as métricas do CSRD

- Agosto de 2024: A SPIE Belgium ganhou contratos técnicos de gestão de instalações de 10 anos em três complexos de escritórios da Befimmo

Âmbito do Relatório do Mercado de Gestão de Instalações da Bélgica

A gestão de instalações (FM) é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os gestores de instalações contribuem para os resultados financeiros da empresa através da sua responsabilidade pela manutenção dos ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que albergam pessoal, produtividade, inventário e outros elementos da operação.

O mercado de gestão de instalações da Bélgica é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de instalações mecânicas, elétricas e de canalização (MEP) e de AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de apoio [apoio a escritórios e segurança, serviços de limpeza, serviços de restauração e outros serviços de apoio de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agregada e gestão de instalações integrada]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo e outros). As dimensões de mercado e previsões são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Apoio | Apoio a Escritórios e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Apoio de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agregada | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) |

| Outros Setores do Utilizador Final (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Apoio | Apoio a Escritórios e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Apoio de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agregada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores do Utilizador Final (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Bélgica?

A dimensão do mercado de gestão de instalações da Bélgica era de USD 5,78 mil milhões em 2026 e tem projeção de atingir USD 6,73 mil milhões até 2031.

Que tipo de serviço gera mais receitas?

Os serviços técnicos, abrangendo instalações mecânicas, elétricas e de canalização (MEP), AVAC e gestão de ativos, representaram 59,10% das receitas de 2025.

Por que razão os contratos terceirizados estão a crescer mais rapidamente do que os modelos internos?

A terceirização reduz os encargos de conformidade multilingue e agrega as tarefas de reporte de carbono, impulsionando a quota de mercado terceirizado para 61,85% em 2025 com uma perspetiva de CAGR de 3,26%.

De que forma os regulamentos da UE influenciam a procura do mercado?

A Diretiva de Desempenho Energético dos Edifícios e o CSRD obrigam os proprietários a reabilitar edifícios e a divulgar o desempenho em matéria de carbono, criando pipelines constantes para serviços de gestão de instalações energeticamente eficientes.

Qual a região belga que oferece o maior potencial de crescimento?

A Flandres tem previsão de registar a CAGR mais rápida de 3,42% devido aos seus corredores tecnológicos em expansão e às metas de renovação em grande escala.

Que tecnologias estão a transformar a prestação de gestão de instalações?

Os sensores IoT, as ferramentas de previsão de avarias baseadas em IA e os painéis de energia baseados na nuvem reduzem o consumo de energia de AVAC e permitem contratos baseados em resultados, reforçando a competitividade dos prestadores de serviços.

Página atualizada pela última vez em: