Dimensão e Quota do Mercado de Gestão de Instalações da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

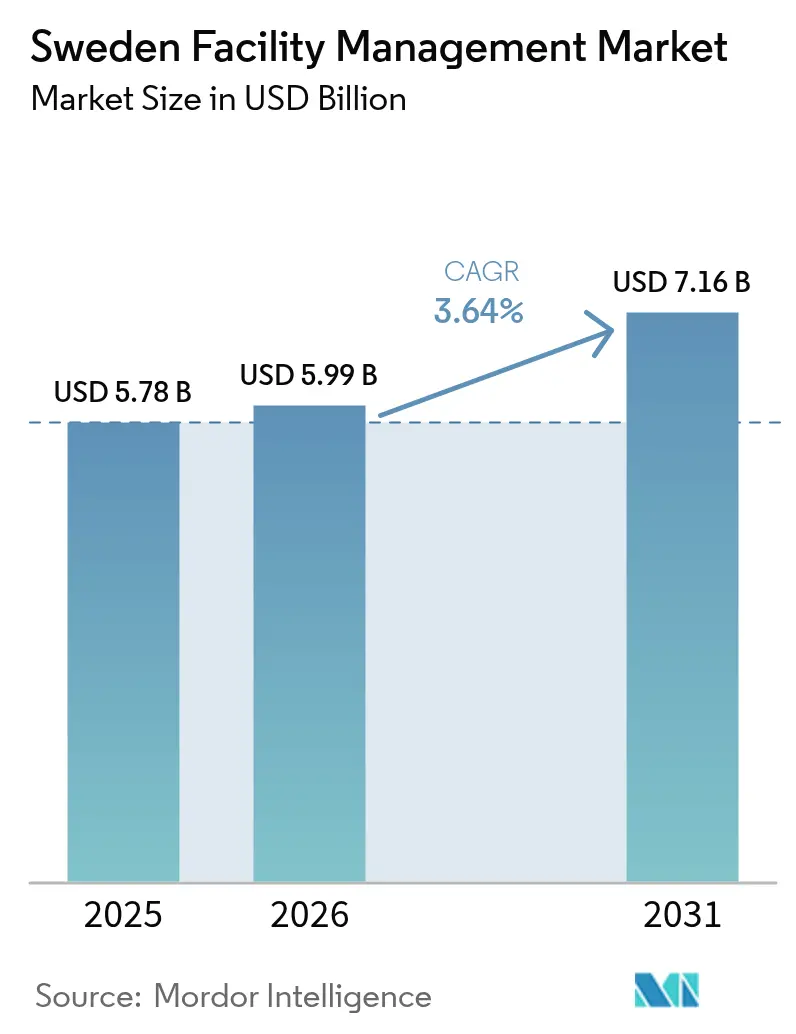

| Tamanho do mercado no ano base (2025) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Suécia por Mordor Intelligence

Prevê-se que a dimensão do mercado de gestão de instalações da Suécia cresça de 5,78 mil milhões de USD em 2025 para 5,99 mil milhões de USD em 2026, com previsão de atingir 7,16 mil milhões de USD até 2031, a uma CAGR de 3,64% no período 2026-2031. Os fundamentos do mercado assentam nas rigorosas regras de eficiência energética do país, que exigem que 14.000 ativos comerciais se mantenham abaixo do limiar de 174 kWh/m²/ano, uma medida que continua a impulsionar a procura de serviços técnicos. Os programas de bem-estar no local de trabalho, a adoção de gémeos digitais e o plano de expansão de centros de dados de hiperescala da Brookfield ampliam o conjunto de oportunidades de serviço para prestadores com capacidades tecnológicas avançadas. O impulso de terceirização mantém-se como uma alavanca central de crescimento, à medida que as organizações procuram um foco mais apurado nas atividades principais, enquanto os mandatos de sustentabilidade funcionam como catalisador para contratos integrados de energia e desempenho de ativos. A concorrência é vibrante, com ISS Facility Services, Coor Service Management e Securitas a ancorar um campo de especialistas regionais que alavancam IoT, suporte por vídeo e IA para diferenciação de serviços.

Principais Conclusões do Relatório

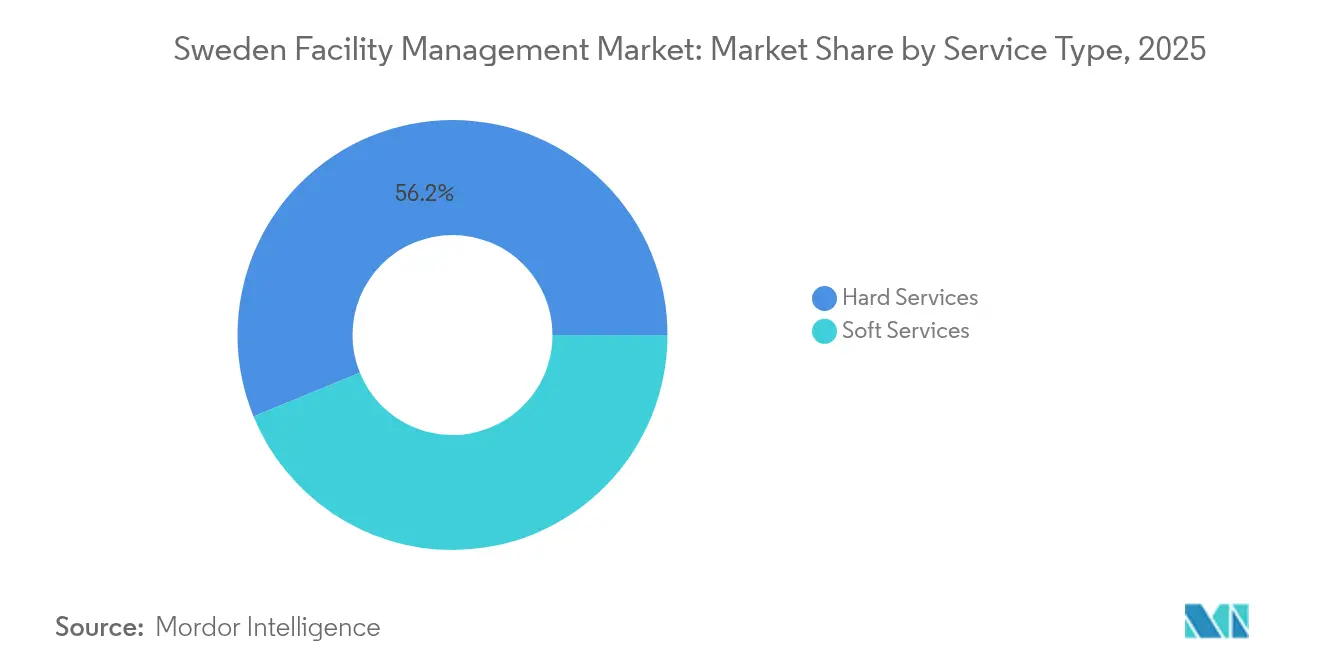

- Por tipo de serviço, os serviços técnicos representaram 56,18% da quota do mercado de gestão de instalações da Suécia em 2025, enquanto os serviços de suporte deverão avançar a uma CAGR de 3,69% entre 2026-2031.

- Por tipo de oferta, os modelos terceirizados captaram 67,95% da dimensão do mercado de gestão de instalações da Suécia em 2025, sendo que o subsegmento integrado deverá expandir-se a uma CAGR de 3,82% até 2031.

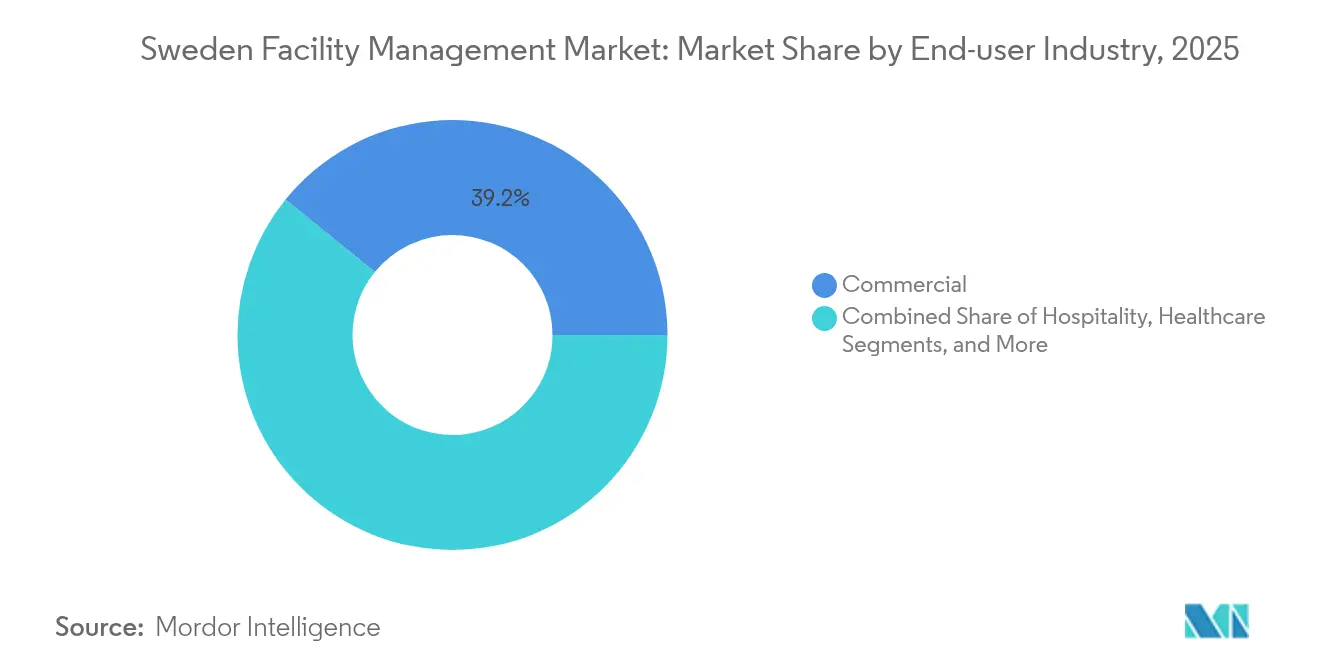

- Por utilizador final, o segmento comercial liderou com uma quota de receita de 39,15% em 2025; a infraestrutura institucional e pública está definida para crescer mais rapidamente, a uma CAGR de 3,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Suécia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Terceirização de Funções Não Essenciais | +0.8% | Nacional, com concentração em Estocolmo, Gotemburgo, Malmö | Médio prazo (2-4 anos) |

| Procura Crescente de Gestão Integrada de Instalações | +0.7% | Nacional, particularmente forte nos setores comercial e institucional | Longo prazo (≥ 4 anos) |

| Crescente Foco na Experiência e Bem-estar no Local de Trabalho | +0.6% | Nacional, com ênfase nos centros urbanos e polos da economia do conhecimento | Médio prazo (2-4 anos) |

| Avanços Tecnológicos na Gestão de Edifícios | +0.5% | Nacional, com adoção precoce nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Contratos de Desempenho de Eficiência Energética Apoiados pelo Governo | +0.4% | Nacional, com prioridade nos edifícios do setor público | Curto prazo (≤ 2 anos) |

| Adoção de Soluções de Gestão de Instalações de Ciclo de Vida Habilitadas por Gémeo Digital | +0.3% | Nacional, concentrado em instalações comerciais e industriais de grande escala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da terceirização de funções não essenciais

As empresas suecas encaram os serviços de instalações como facilitadores estratégicos, e não como custos operacionais, como ilustrado pela renovação anual da PostNord pela Coor no valor de SEK 155 milhões (USD 16,02 milhões), que consolida limpeza, manutenção e apoio logístico sob um único teto. [1]Coor Service Management, "Atualização Financeira do Quarto Trimestre," coor.com A regulamentação rigorosa sobre o uso de energia, associada ao crescente volume de divulgações de ESG, intensifica a necessidade de prestadores capazes de garantir conformidade, economias de escala e inovação contínua. Contratos de longa duração, como o compromisso da Atea com 3.200 m² em Estocolmo, sublinham a preferência por operadores especializados que utilizam análise preditiva para manter a disponibilidade operacional e prolongar a vida útil dos ativos. O discurso sobre terceirização vai agora muito além da otimização de custos, integrando transferência de risco e resultados de desempenho baseados em dados para assegurar relações plurianuais.

Procura crescente de gestão integrada de instalações

Os clientes integram cada vez mais os âmbitos técnicos e de suporte em contratos únicos para simplificar a governação de fornecedores e desbloquear fluxos de dados unificados. Os pacotes multiserviço da Coor — que abrangem propriedade, restauração, limpeza e experiência no local de trabalho — exemplificam a profundidade do valor desbloqueado quando um único operador detém perspetivas interfuncionais. Os hospitais oferecem uma demonstração clara: o Hospital Universitário Karolinska utiliza veículos de guiamento automático para gerir 1.600 entregas diárias, integrando logística, resíduos e fluxos de materiais esterilizados numa única plataforma de comando digital. [2]Skanska Group, "O Inovador Novo Hospital do Condado de Estocolmo – Robôs e Muito Mais," skanska.com Os modelos integrados permitem o acompanhamento contínuo do desempenho energético, a resolução imediata de problemas e painéis de KPI consolidados que se alinham com o objetivo da Suécia de redução das emissões de carbono e neutralidade carbónica até 2045.

Foco crescente na experiência e bem-estar no local de trabalho

O trabalho híbrido transforma o escritório físico num destino deliberado, deslocando os critérios de avaliação da eficiência por metro quadrado para o valor centrado no ser humano. Apenas 60% dos trabalhadores suecos aproveitam os benefícios de bem-estar existentes, o que leva os gestores de instalações a incorporar design biofílico, iluminação circadiana e instalações de fitness no local para promover mudanças de comportamento. [3]Oskar Ullberg, "Promoção da Saúde no Local de Trabalho para Facilitar a Atividade Física entre Trabalhadores de Escritório Suecos," European Journal of Public Health, academic.oup.com A Suécia regista também a maior quota da Europa de mandatos de presença de cinco dias por semana no escritório, amplificando a necessidade de melhorias na experiência que elevem os limiares de retenção de talentos. A monitorização da qualidade do ar, as secretárias reguláveis em altura e os tempos de resposta rápidos a serviços tornaram-se diferenciadores competitivos, elevando o nível de exigência para a inovação nos serviços de suporte.

Avanços tecnológicos na gestão de edifícios

IA, IoT e robótica transitam de projetos-piloto para implementações à escala de receita. Os transportadores guiados por IA do Volvo Group reduzem o risco de colisão entre humanos e robôs, maximizando simultaneamente o rendimento da logística interna nas fábricas. O assistente de instalações de IA generativa da Husqvarna reduz em 60% os tempos de diagnóstico de avarias em máquinas, diminuindo diretamente os custos de paragem. Os gémeos digitais permitem a manutenção baseada em condição, reduzindo os incidentes de falha de sistemas em até 70% e contenindo os gastos de manutenção em 30%. Estes ganhos proporcionam um retorno sobre o investimento mensurável que continua a transferir os orçamentos de gestão de instalações de intervenções reativas para contratos de serviço preditivo.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Flutuações Económicas e Pressões de Custos | -0.9% | Nacional, com impacto particular nos setores sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Desafios na Força de Trabalho e Lacunas de Competências | -0.7% | Nacional, com escassez aguda em especialidades técnicas | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade em Cibersegurança para Gestão de Instalações Baseada na Nuvem | -0.4% | Nacional, concentrado em instalações altamente digitalizadas | Médio prazo (2-4 anos) |

| Fragmentação de Contratos Resultante da Descentralização das Contratações Municipais | -0.3% | Nível regional e municipal, variando conforme a estrutura administrativa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações económicas e pressões de custos

A inflação e o aumento das tarifas de energia estão a forçar os prestadores a reduzir os custos indiretos, preservando os acordos de nível de serviço. O programa de contenção de custos da Coor no valor de SEK 120 milhões (USD 12,40 milhões) ilustra a magnitude da pressão sobre as margens suportada até mesmo pelos líderes de mercado. Os proprietários de imóveis repercutem os custos mais elevados de energia e financiamento nos ocupantes, que respondem adiando obras de renovação não essenciais, travando diretamente as despesas discricionárias em gestão de instalações. Os prestadores devem, portanto, mapear estruturas de custos variáveis, enfatizar a eficiência contínua e demonstrar poupanças diretas em custos operacionais para reter contratos durante os ciclos de contratação.

Desafios na força de trabalho e lacunas de competências

Os sistemas de controlo digital, contadores inteligentes e sistemas de edifícios protegidos contra ciberataques exigem técnicos com competências convergentes em TI e mecânica. No entanto, o envelhecimento do mercado de trabalho sueco e a concorrência acirrada por parte dos setores tecnológicos de alto perfil criam um défice de recrutamento que eleva as folhas salariais e o risco de rotatividade. Os decisores em instalações municipais de apoio à terceira idade reportam que a adoção de tecnologia de bem-estar está aquém do desejado devido à limitada capacidade de formação dos trabalhadores. Os prestadores investem fortemente em programas de aprendizagem, resolução de problemas assistida por realidade aumentada e programas de formação cruzada para salvaguardar a qualidade do serviço apesar da escassez de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância dos serviços técnicos perante a velocidade de crescimento dos serviços de suporte

Os serviços técnicos captaram 56,18% da receita em 2025, impulsionados pelas obras de requalificação obrigatórias e pelos ganhos de quota no mercado de gestão de instalações da Suécia provenientes das atualizações de MEP, HVAC e segurança contra incêndio exigidas pelo novo limite de 174 kWh/m²/ano. Em termos de valor, os serviços técnicos contribuíram com 3,25 mil milhões de USD para a dimensão do mercado de gestão de instalações da Suécia em 2025. A procura intensifica-se à medida que os proprietários de ativos aceleram os contratos de desempenho de eficiência energética, assegurando retornos previsíveis através de poupanças garantidas.

Os serviços de suporte, embora menores, estão previstos para uma CAGR de 3,69% até 2031, superando os serviços técnicos à medida que os empregadores recalibram os escritórios para o bem-estar, a ocupação flexível e as elevadas expectativas de higiene no pós-pandemia. A restauração pivota para menus de baixo carbono, enquanto a limpeza adota processos enzimáticos com baixo teor químico que se alinham com os requisitos do Conselho de Construção Verde Sueco. Os serviços de segurança integram análise de vídeo e gestão de acessos por dispositivos móveis, sublinhando uma mudança gradual para métricas de desempenho baseadas em resultados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Oferta: Crescimento acelerado do outsourced e do integrado

As soluções terceirizadas representaram 67,95% da receita de 2025, ou seja, 3,93 mil milhões de USD da dimensão do mercado de gestão de instalações da Suécia, refletindo a preferência das empresas pela transferência de risco e responsabilidade de fornecedor único. A gestão integrada de instalações lidera o crescimento com uma CAGR de 3,82%, aproveitando painéis de BMS unificados e frameworks abrangentes de acordos de nível de serviço para proporcionar ciclos de melhoria contínua.

A terceirização de serviço único mantém-se relevante para funções de nicho, como a manutenção de transporte vertical, mas o agrupamento de serviços desencadeia sinergias mensuráveis em análise de energia e coordenação de fornecedores. Os modelos internos persistem em instalações de segurança pública de missão crítica, onde as autorizações de segurança determinam as decisões de produção interna ou compra externa, mas a quota global recua gradualmente à medida que a transparência de custos e a avaliação comparativa de desempenho amadurecem.

Por Setor do Utilizador Final: O setor comercial domina, o institucional acelera

Os imóveis comerciais que abrangem parques tecnológicos, lojas-âncora de retalho e armazéns de comércio omnicanal representaram 39,15% da receita de 2025. Os centros de dados de alta especificação financiados pela Brookfield e por operadores locais aumentam a procura de contratos de gestão de instalações resilientes e habilitados por IA que garantam 99,999% de disponibilidade operacional.

A infraestrutura institucional e pública, beneficiando do plano nacional de infraestruturas da Suécia no valor de SEK 799 mil milhões (USD 82,60 mil milhões), está no caminho certo para a CAGR mais rápida de 3,86%, à medida que os municípios implementam iluminação pública de cidades inteligentes, escolas com balanço energético positivo e automação hospitalar. A modernização da saúde, destacada pelas 1.600 entregas diárias de veículos de guiamento automático no Hospital Universitário Karolinska, evidencia a necessidade de equipas de gestão de instalações multidisciplinares versadas em logística clínica e conformidade biomédica. Os sites industriais integram sensores IoT para ligar os objetivos de produção à disponibilidade das instalações, enquanto os operadores de hotelaria como a Scandic prosseguem certificações de resíduo zero que reorientam o foco da gestão de instalações para fluxos de recursos circulares.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Estocolmo, Gotemburgo e Malmö ancoram mais de dois terços do valor total do mercado graças à densa atividade comercial e à maior concentração de imóveis de classe A. Estocolmo alberga sozinha um cluster em expansão de projetos de centros de dados de hiperescala que suportam contratos de gestão de instalações de infraestrutura crítica com rigorosos KPI de redundância. Os polos de fabrico regionais, como Västra Götaland, recorrem a gestão de instalações técnicas especializadas para proteger os equipamentos de precisão da deriva térmica e da contaminação por partículas no ar.

Os municípios do norte registam uma procura crescente de soluções de monitorização remota, uma vez que os climas adversos encurtam as janelas de manutenção; os sensores habilitados por IoT transmitem dados de desempenho para salas de controlo centrais, superando o isolamento geográfico. As cidades universitárias de Uppsala e Umeå investem fortemente em projetos de renovação energética, pressionando os prestadores de gestão de instalações a garantir reduções progressivas em kWh alinhadas com o objetivo da Akademiska Hus de redução de 50% na entrega de energia em comparação com os níveis do ano 2000. A contratação descentralizada significa que os prestadores devem adaptar as suas propostas a volumes de contrato e padrões de qualidade de serviço variados, mas a governação local também oferece pontos de apoio para os players regionais ágeis.

Panorama Competitivo

A ISS aproveita o seu poder de compra global e uma base de receitas de 12,1 mil milhões de USD em 2024 para normalizar processos, conquistando uma extensão global quinquenal com o Barclays que inclui as operações suecas. A Coor foca-se na especialização nórdica, expandindo o seu portefólio através da renovação da PostNord no valor de SEK 155 milhões (USD 16,02 milhões) e de iniciativas contínuas de digitalização de instalações que fornecem painéis de acordos de nível de serviço em tempo real. A Securitas, que agora oferece serviços convergentes de vigilância, vídeo remoto e sensores IoT, amplia a dependência dos clientes em acordos integrados de segurança e gestão de instalações.

A disrupção tecnológica gera novos participantes. O modelo de suporte remoto por vídeo da Vallmo reduz as deslocações de técnicos ao local, enquanto a plataforma de otimização energética baseada em IA da Kiona integra equipamentos de BMS legados numa nuvem de borda que proporciona poupanças de energia de dois dígitos. A consolidação mantém-se moderada, mas os prestadores de múltiplos serviços continuam a adquirir empresas técnicas de nicho para obter análises avançadas, otimização de HVAC ou propriedade intelectual em limpeza ecológica.

Os serviços impulsionados pela regulamentação, como os relatórios ao abrigo da Taxonomia da UE, criam uma vantagem adicional para os operadores estabelecidos com credenciais de conformidade. No entanto, os baixos custos de mudança nos serviços de suporte mantêm a disciplina de preços apertada, exigindo inovação incessante e transparência no desempenho dos contratos para defender as margens.

Líderes do Setor de Gestão de Instalações da Suécia

Krohne Messtechnik GmbH

Kurita Water Industries Ltd

Durr Systems Inc.

Light House World Wide Solutions

Itasca Internationl Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Scandic confirmou um hotel de 236 quartos em Uppsala Södra City previsto para inauguração no 2.º trimestre de 2028, concebido para obter a certificação Nordic Swan Ecolabel.

- Abril de 2025: O Volvo Group registou vendas de SEK 121,8 mil milhões (USD 12,59 mil milhões) no 1.º trimestre de 2025 e reafirmou a implementação de logística interna habilitada por IA nos sites suecos.

- Março de 2025: A ISS A/S lançou uma recompra de ações no valor de DKK 2,5 mil milhões (USD 0,39 mil milhões), mantendo o CAPEX para a inovação da plataforma de gestão de instalações.

- Fevereiro de 2025: A Coor renovou o seu mandato integrado de gestão de instalações com a PostNord, continuando a cobrir os polos logísticos a nível nacional.

Âmbito do Relatório do Mercado de Gestão de Instalações da Suécia

A gestão de instalações (GI) é uma profissão que incorpora múltiplas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os gestores de instalações contribuem para o resultado financeiro das organizações através da sua responsabilidade pela manutenção do que constitui frequentemente os ativos mais significativos e valiosos de uma organização, como propriedade, equipamentos, edifícios e outros ambientes que albergam pessoal, produtividade, inventário e outros elementos da operação. O objetivo da gestão de instalações profissional como função empresarial interdisciplinar é coordenar a procura e a oferta de instalações e serviços em organizações públicas e privadas.

O mercado de gestão de instalações da Suécia é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e HVAC, sistemas de incêndio e segurança, e outros serviços de gestão de instalações técnicas] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços de gestão de instalações de suporte]), tipo de oferta (interno e terceirizado [gestão de instalações singular, gestão de instalações agrupada e gestão integrada de instalações]), e por utilizador final (comercial, hotelaria, infraestrutura institucional & pública, saúde, setor industrial & de processos, e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima indicados.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Singular |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufactura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Singular | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufactura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Suécia?

O mercado está avaliado em 5,99 mil milhões de USD em 2026 e prevê-se que se expanda para 7,16 mil milhões de USD até 2031, refletindo uma CAGR de 3,64%.

Que tipo de serviço gera mais receita?

Os serviços técnicos dominam com uma quota de 56,18% em 2025, devido às obras obrigatórias de requalificação energética e às atualizações de sistemas de segurança.

Por que razão a terceirização está a crescer tão rapidamente?

As organizações suecas preferem a terceirização para se focarem nas competências essenciais, cumprir as rigorosas regras de eficiência energética e aproveitar o know-how dos prestadores, impulsionando os modelos terceirizados para uma quota de 67,95% em 2025.

Qual o segmento com a previsão de crescimento mais rápido?

As instalações de infraestrutura institucional e pública estão posicionadas para uma CAGR de 3,86% até 2031, impulsionadas pelos investimentos governamentais em cidades inteligentes e na modernização da saúde.

De que forma a tecnologia está a remodelar a gestão de instalações na Suécia?

Os prestadores implementam IA, gémeos digitais e robótica para manutenção preditiva, otimização energética e logística automatizada, reduzindo o tempo de inatividade e os custos, enquanto cumprem as metas de ESG.

Quais são as principais empresas do setor de gestão de instalações da Suécia?

ISS Facility Services, Coor Service Management e Securitas lideram o panorama competitivo, detendo em conjunto aproximadamente um quinto da receita do mercado nacional.

Página atualizada pela última vez em: