Tamanho e Participação do Mercado Europeu de Gás Renovável a partir de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

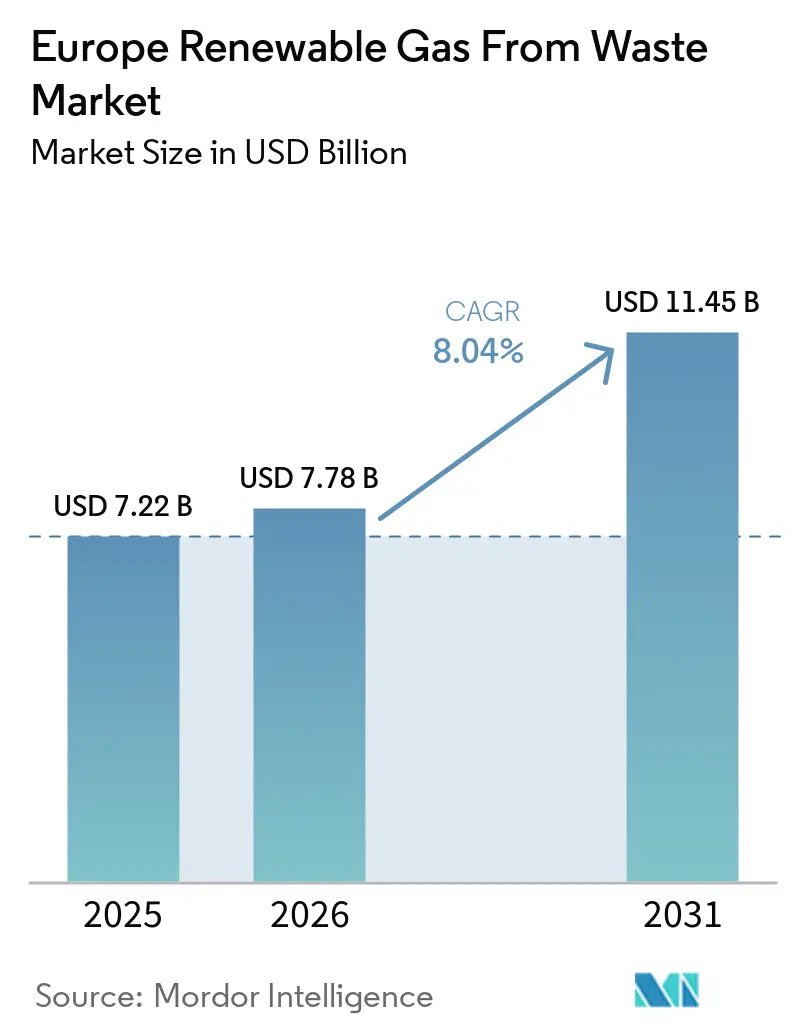

| Tamanho do mercado no ano base (2025) | 7.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gás Renovável a partir de Resíduos pela Mordor Intelligence

O tamanho do Mercado Europeu de Gás Renovável a partir de Resíduos foi avaliado em USD 7,22 bilhões em 2025 e estima-se que cresça de USD 7,78 bilhões em 2026 para atingir USD 11,45 bilhões até 2031, a um CAGR de 8,04% durante o período de previsão (2026-2031).

O mercado europeu de gás renovável a partir de resíduos está avançando mais rapidamente do que no ciclo anterior, pois a taxa de crescimento histórica de 7,8% cedeu lugar a um impulso mais forte proveniente de metas vinculantes de segurança energética, políticas de carbono mais rígidas e investimentos mais amplos de concessionárias e infraestrutura. O plano REPowerEU da Comissão Europeia forneceu ao mercado europeu de gás renovável a partir de resíduos um sinal claro de demanda de longo prazo por meio de sua meta de 35 bcm de biometano para 2030, o que melhorou a visibilidade dos projetos para desenvolvedores, operadores de redes de gás e financiadores ao longo de toda a cadeia de valor. O requisito de janeiro de 2024 para coleta separada de bioresíduos também ampliou o conjunto de matérias-primas disponíveis, tornando o fornecimento menos dependente de excedentes agrícolas e mais estável durante períodos de volatilidade nos preços das culturas. A concorrência no mercado europeu de gás renovável a partir de resíduos está se ampliando à medida que grupos de gestão de resíduos, desenvolvedores especializados, fundos de infraestrutura e operadores vinculados à transmissão buscam a mesma base de ativos sob diferentes regimes de incentivos nacionais. O crescimento ainda é freado pelos custos de produção de biometano, que permanecem acima dos preços do gás no mercado atacadista, e pelos prazos de licenciamento, que podem se estender de seis meses a mais de quatro anos; no entanto, os baixos níveis de armazenamento de gás fortaleceram o argumento estratégico para a capacidade doméstica de gás renovável em toda a Europa.

Principais Conclusões do Relatório

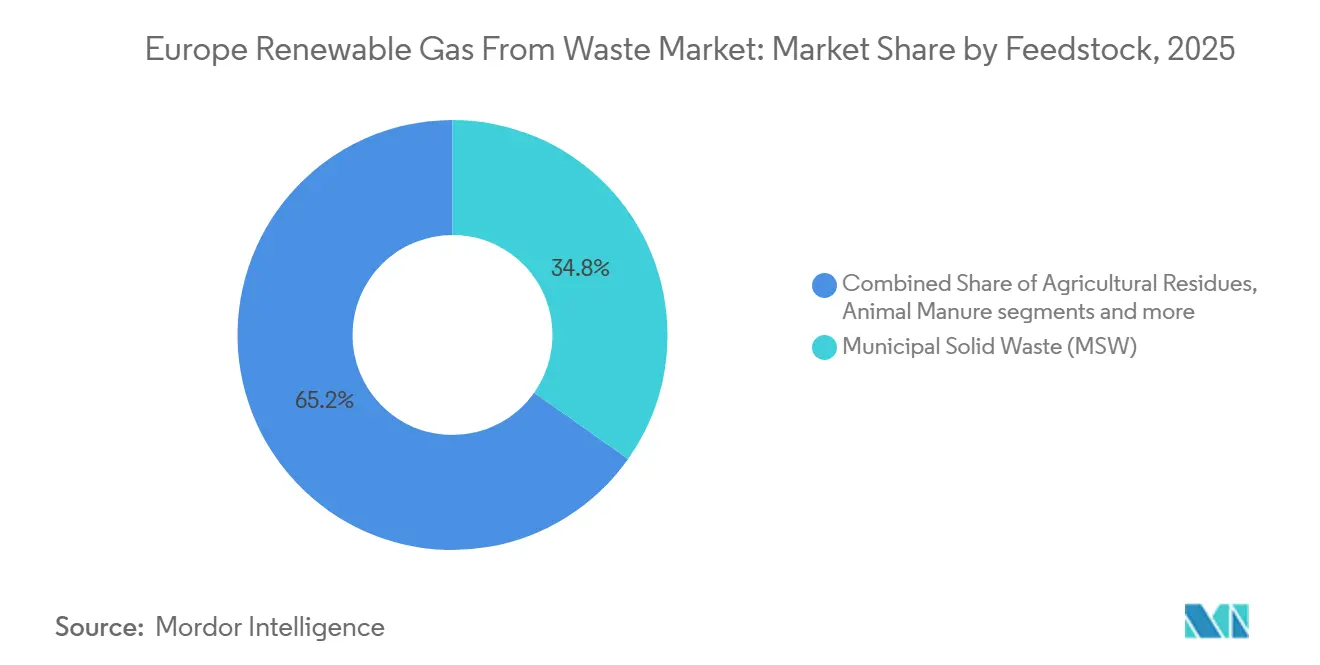

- Por matéria-prima, os resíduos sólidos urbanos representaram 34,8% da participação do mercado europeu de gás renovável a partir de resíduos em 2025, enquanto os resíduos alimentares têm previsão de expansão a um CAGR de 9,9% até 2031.

- Por tecnologia, a digestão anaeróbica deteve uma participação de 45,1% em 2025, enquanto os sistemas de upgrading de biogás têm projeção de crescimento a um CAGR de 9,3% até 2031.

- Por aplicação, a geração de eletricidade representou 35,2% em 2025, enquanto o combustível para transporte tem previsão de avançar a um CAGR de 10,3% até 2031.

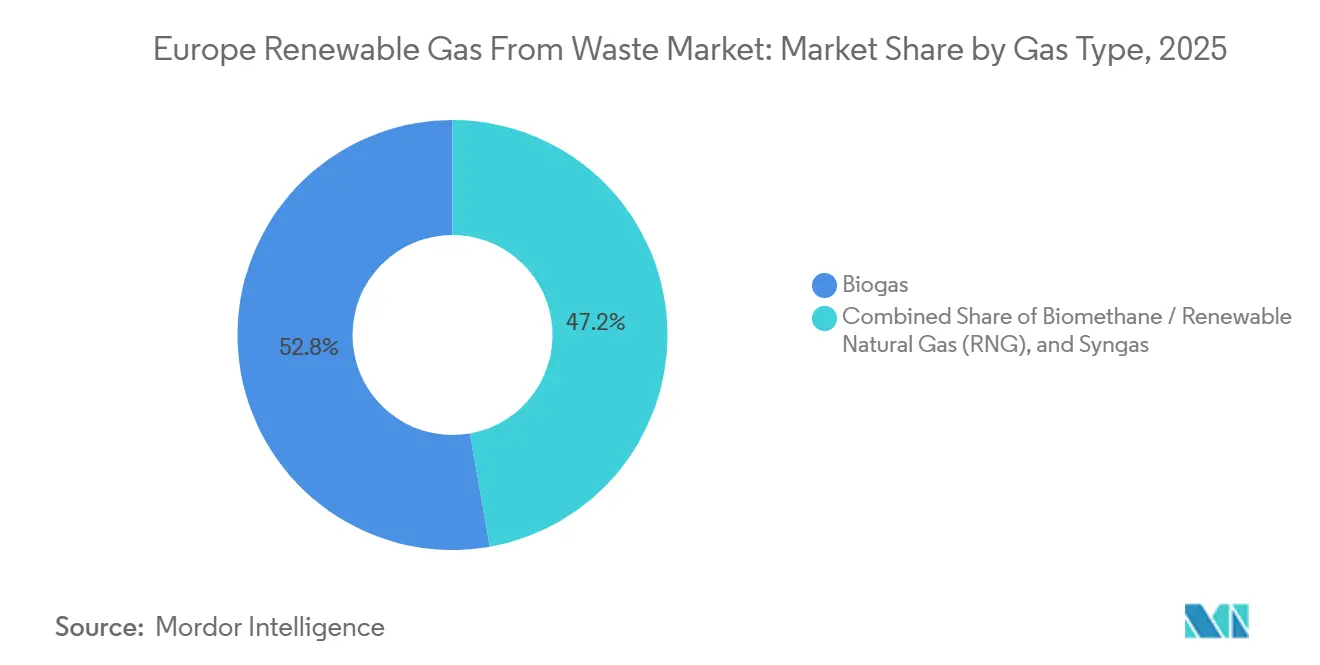

- Por tipo de gás, o biogás deteve uma participação de 52,8% em 2025, enquanto o biometano / gás natural renovável tem projeção de expansão a um CAGR de 10,8% até 2031.

- Por componente, as unidades de processamento e upgrading de gás representaram 31,6% do mercado europeu de gás renovável a partir de resíduos em 2025, enquanto os sistemas de monitoramento e controle têm projeção de crescimento a um CAGR de 9,3% até 2031.

- Por geografia, a Alemanha deteve 24,0% do tamanho do mercado europeu de gás renovável a partir de resíduos em 2025, enquanto a Dinamarca tem projeção de crescimento a um CAGR de 11,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Gás Renovável a partir de Resíduos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Meta Vinculante de Biometano do REPowerEU Impulsionando o Investimento em Conversão de Resíduos em Gás | +2.5% | UE-27 e Reino Unido, com efeito mais forte nos maiores mercados de expansão de biometano | Longo prazo (≥ 4 anos) |

| Proibição de Aterramento de Bioresíduos pela União Europeia Ampliando o Fornecimento de Matéria-Prima para Digestão Anaeróbica | +2.2% | Alemanha, França, Itália, Polônia, Espanha e outros estados-membros da UE | Médio prazo (2-4 anos) |

| Declínio da Capacidade de Geração Despachável Impulsionando a Demanda por Gás Renovável Armazenável | +1.8% | Alemanha, Reino Unido, Países Baixos e Europa Ocidental em geral | Curto prazo (≤ 2 anos) |

| Expiração da Tarifa EEG Alemã Desencadeando Conversão em Massa de Biogás em Biometano | +1.4% | Alemanha, com efeitos secundários nos mercados vizinhos vinculados a registros | Curto prazo (≤ 2 anos) |

| Disposições de Dupla Contagem da RED III Aumentando a Viabilidade Comercial no Transporte | +1.1% | Países Baixos, Alemanha, França e outros mercados com mandatos de transporte | Médio prazo (2-4 anos) |

| Aumento dos Preços de Carbono do RCLE-UE Acelerando a Substituição do Gás Fóssil Industrial | +0.8% | Alemanha, França, Países Baixos, Bélgica e outros países com bases industriais de alta intensidade no RCLE-UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Vinculante de Biometano do REPowerEU Impulsionando o Investimento em Conversão de Resíduos em Gás

O plano REPowerEU estabeleceu uma meta de 35 bcm de produção de biometano até 2030, elevando significativamente a certeza política para o investimento em gás renovável na Europa[1]Comissão Europeia, "Plano REPowerEU," EUR-Lex, eur-lex.europa.eu. Essa meta é materialmente superior às expectativas políticas anteriores, de modo que conferiu ao mercado europeu de gás renovável a partir de resíduos um horizonte de demanda maior e mais duradouro. A necessidade de investimento relacionada foi estimada em EUR 37 bilhões (USD 43,5 bilhões), indicando que a política pública espera uma implantação em escala de infraestrutura, e não uma expansão gradual liderada por projetos-piloto. A Associação Europeia de Biogás informou em abril de 2026 que esterco animal, resíduos agrícolas e águas residuais industriais juntos representam 81% do potencial de biometano tecnicamente alcançável na Europa, sublinhando a importância do acesso a matérias-primas vinculadas a resíduos para a economia dos projetos.[2]Associação Europeia de Biogás, "Lacunas Políticas Freiam a Expansão do Biometano Apesar do Potencial Disponível e do Impulso Geopolítico," Associação Europeia de Biogás, europeanbiogas.eu Isso muda a forma como os investidores avaliam oportunidades, pois os desenvolvedores com acesso confiável a fluxos de resíduos podem avançar mais rapidamente do que os participantes ainda dependentes de aquisição de biomassa no mercado aberto. Também significa que os esquemas nacionais que traduzem a meta de 2030 em apoio financeiro e de licenciamento provavelmente anteciparão as decisões de projetos no mercado europeu de gás renovável a partir de resíduos nos próximos anos.

Proibição de Aterramento de Bioresíduos pela União Europeia Ampliando o Fornecimento de Matéria-Prima para Digestão Anaeróbica

A Diretiva-Quadro de Resíduos da União Europeia exigiu a coleta separada de bioresíduos em todos os estados-membros a partir de 1.º de janeiro de 2024, o que ampliou a base formal de fornecimento para projetos de digestão anaeróbica. Isso é relevante para o mercado europeu de gás renovável a partir de resíduos porque o acesso a matérias-primas torna-se menos exposto a variações sazonais na produção agrícola e nos preços das commodities agrcolas. O Plano de Ação para o Biometano também vinculou o desvio de bioresíduos a benefícios duplos: cada tonelada desviada de aterros pode reduzir as emissões de metano e equivalentes de CO2 enquanto produz gás utilizável. A Associação Europeia de Biogás identificou Alemanha, França, Itália, Polônia e Reino Unido como a principal concentração de potencial de biometano mobilizável, de modo que a qualidade da coleta nesses países terá um efeito desproporcional sobre o fornecimento futuro. O quadro de aterros acrescenta pressão adicional porque a UE ainda espera que a dependência de aterros decline em direção à meta de 2030 de no máximo 10% dos resíduos municipais. À medida que a conformidade se torna mais rigorosa, o mercado europeu de gás renovável a partir de resíduos tende a se beneficiar de um fluxo mais estável e regulamentado de resíduos orgânicos segregados.

Declínio da Capacidade de Geração Despachável Impulsionando a Demanda por Gás Renovável Armazenável

O desequilíbrio entre oferta e demanda de gás renovável apoia o mercado europeu de gás renovável a partir de resíduos porque o gás renovável pode ser armazenado, transportado pelas redes existentes e utilizado quando necessário, e não apenas quando é gerado. A Perspectiva de Abastecimento de Inverno da ENTSOG para 2025-26 mostrou que o armazenamento de gás poderia cair a níveis muito baixos em um cenário de clima frio, com necessidades de resposta à demanda equivalentes a 92 TWh mesmo sob condições de referência de fornecimento de GNL. A ACER também confirmou que o armazenamento de gás da UE encerrou o inverno de 2025-26 próximo a uma mínima de três anos, reforçando o valor do gás renovável doméstico além da simples economia de substituição de combustíveis fósseis.[3]Agência de Cooperação dos Reguladores de Energia, "Principais Desenvolvimentos nos Mercados Europeus de Gás no Atacado, Inverno 2025-2026," ACER, acer.europa.eu O Centro de Política Energética Global da Universidade de Columbia observou ainda que a Europa iniciou a temporada de injeção de 2026 com apenas 31 bcm em armazenamento, seu ponto de partida mais baixo desde 2018. Isso reforça o valor estratégico dos ativos de gás renovável despachável, que as baterias de curta duração não podem substituir efetivamente em escala sazonal.

Expiração da Tarifa EEG Alemã Desencadeando Conversão em Massa de Biogás em Biometano

A Alemanha continua sendo a base instalada individualmente mais importante no mercado europeu de gás renovável a partir de resíduos porque possui a maior frota regional de usinas de biogás envelhecidas. Muitos desses ativos atingiram o fim de seus períodos de apoio originais de 20 anos desde 2024, forçando os operadores a avaliar novas fontes de receita. O BMWK anunciou o pacote revisado de biomassa da EEG em dezembro de 2024, e o novo quadro foi publicado em fevereiro de 2025, com um caminho mais claro em direção a uma operação mais flexível vinculada ao biometano. A Bundesnetzagentur então estabeleceu um preço máximo de leilão de EUR centavos por kWh (aproximadamente USD 0,247/kWh) para usinas de biometano nas rodadas de 2025, fornecendo aos investidores um ponto de referência claro para a economia de conversão. A vantagem da Alemanha é tanto prática quanto financeira, pois muitos locais já possuem sistemas de manuseio de matérias-primas, digestores em operação e conexões à rede. Isso torna a capacidade de upgrading retrofitada um dos caminhos de menor capital para a expansão de curto prazo no mercado europeu de gás renovável a partir de resíduos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desvantagem de Custo de Produção em Relação ao Gás Natural no Atacado | -1.3% | França, Espanha, Países Baixos e outros mercados com preços de gás competitivos | Longo prazo (≥ 4 anos) |

| Licenciamento Nacional Fragmentado Atrasando o Comissionamento de Projetos | -0.9% | Amplamente em toda a UE, com gargalos agudos na Irlanda, Polônia, Espanha e Itália | Médio prazo (2-4 anos) |

| Registros de Garantia de Origem Incompatíveis Limitando o Comércio Transfronteiriço | -0.6% | DACH, países nórdicos, Reino Unido e partes da Europa Central e Meridional | Médio prazo (2-4 anos) |

| Concorrência por Matéria-Prima de Resíduos Orgânicos Restringindo a Disponibilidade de Biomassa | -0.4% | Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desvantagem Persistente de Custo de Produção em Relação ao Gás Natural no Atacado

A produção de biometano por digestão anaeróbica na Europa ainda custa entre EUR 50 e EUR 175 por MWh (USD 58,8 a USD 205,9 por MWh), o que permanece acima dos preços do gás natural no atacado durante grande parte do período de previsão. O Instituto de Estudos de Energia de Oxford declarou em janeiro de 2026 que ainda há evidências limitadas de reduções significativas nos custos de produção em comparação com a década de 2010, o que mantém a dependência de subsídios em vigor para muitos projetos. Essa restrição é mais difícil de resolver do que foi no caso da energia solar ou eólica, porque os custos de transporte de matérias-primas, os limites de conversão biológica e os custos de injeção na rede não diminuem tão rapidamente quanto o hardware manufaturado. Instrumentos de apoio como Garantias de Origem e prêmios de alimentação ajudam a reduzir a diferença, mas seu valor ainda varia amplamente entre os países, criando condições comerciais desiguais. Preços de gás mais baixos complicariam ainda mais o caso de projetos sem subsídio, especialmente em países onde o apoio tornou-se mais seletivo. Como resultado, o mercado europeu de gás renovável a partir de resíduos ainda não está em um caminho claro para uma expansão em larga escala sem subsídios até 2031.

Quadros Nacionais de Licenciamento Fragmentados Atrasando o Comissionamento de Projetos

Os prazos de licenciamento para projetos de biometano ainda variam de seis meses a mais de quatro anos, dependendo do país, da categoria de matéria-prima e do caminho de revisão ambiental. Em fevereiro de 2026, a Coalizão Informal sobre Licenciamento pediu limites de tempo aplicáveis, ferramentas de rastreamento digital e um ponto único de contato, citando casos que se arrastaram por 7 anos. As regras de conexão à rede acrescentam uma segunda camada de complexidade porque os requisitos técnicos e comerciais nacionais ainda diferem materialmente sob o quadro de gás em evolução. A Lei da Indústria de Zero Emissões Líquidas exige que os estados-membros estabeleçam autoridades de ponto único de contato e forneçam cronogramas indicativos, mas a implementação permanece desigual em todo o bloco. Isso enfraquece o ritmo com que o mercado europeu de gás renovável a partir de resíduos pode converter o apoio político em capacidade operacional. Também favorece desenvolvedores experientes que conseguem gerenciar o risco de licenciamento local em múltiplas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Hierarquia de Resíduos está Reformulando a Economia das Matérias-Primas

Os resíduos sólidos urbanos representaram 34,8% do mercado europeu de gás renovável a partir de resíduos em 2025, tornando-se o maior grupo de matérias-primas na região. Sua liderança reflete a maturidade dos sistemas de coleta, triagem e processamento na Alemanha, França, Países Baixos e Reino Unido. Esses fluxos estabelecidos de resíduos municipais oferecem aos desenvolvedores de projetos uma base de fornecimento mais estável e visível do que vários fluxos agrícolas ou industriais mais restritos. Os resíduos agrícolas e o esterco animal permaneceram como o próximo grande bloco de matérias-primas, e o esterco continua a se beneficiar de uma vantagem regulatória porque a RED III lhe confere status de dupla contagem em aplicações de combustível para transporte. Os resíduos orgânicos industriais e o lodo de esgoto permaneceram como categorias intermediárias importantes, especialmente onde a infraestrutura de tratamento de águas residuais já reduz o ônus de capital para projetos de digestão e recuperação de gás.

Os resíduos alimentares têm projeção de registrar o crescimento mais rápido, a um CAGR de 9,9% de 2026 a 2031, no mercado europeu de gás renovável a partir de resíduos. Essa trajetória está intimamente ligada ao requisito da UE para coleta separada de bioresíduos, que tem aumentado progressivamente o volume de resíduos alimentares segregados disponíveis para valorização. Esse apoio político também melhora a visibilidade de longo prazo das matérias-primas para os desenvolvedores que constroem ativos de gás baseados em resíduos urbanos e municipais. Os resíduos de aterros permanecem relevantes, particularmente em locais legados, onde a captura de metano serve tanto a objetivos de conformidade ambiental quanto de recuperação de energia sob regras mais rígidas de aterros e emissões. A combinação de matérias-primas está, portanto, se movendo em direção a operadores de fluxos de resíduos com controle sobre fluxos orgânicos regulamentados, o que fortalece sua posição em todo o mercado europeu de gás renovável a partir de resíduos.

Por Tecnologia: Os Sistemas de Upgrading estão Superando as Rotas de Conversão Estabelecidas

A digestão anaeróbica deteve 45,1% da participação do mercado europeu de gás renovável a partir de resíduos em 2025, mantendo-se como a principal plataforma tecnológica na região. Sua posição se baseia em um longo histórico operacional, um quadro regulatório estabelecido e ampla compatibilidade com matérias-primas orgânicas municipais, agrícolas e industriais. A tecnologia também se beneficia da produção de digestato, que pode apoiar a economia das usinas onde há demanda por biofertilizantes. A recuperação de gás de aterro permaneceu como a segunda rota principal, apoiada pela viabilidade comercial de converter ativos de aterros existentes em locais de produção de gás renovável sem exigir o desenvolvimento de digestão anaeróbica em campo aberto, um modelo demonstrado por unidades de upgrading em contêineres implantadas diretamente em locais de aterro em vários mercados europeus. A gaseificação e a pirólise permaneceram em estágios mais iniciais do ciclo comercial, mas continuam a atrair interesse onde os fluxos de resíduos secos residuais são menos adequados para digestão.

Os sistemas de upgrading de biogás têm projeção de expansão a um CAGR de 9,3% até 2031, tornando-os o segmento tecnológico de crescimento mais rápido no mercado europeu de gás renovável a partir de resíduos. O principal impulsionador é a conversão de usinas de biogás mais antigas em ativos capazes de produzir biometano, especialmente na Alemanha, à medida que as instalações pós-subsídio buscam novas fontes de receita. Essa rota de conversão é mais eficiente em termos de capital do que o desenvolvimento em campo aberto porque o processo de digestão já está em vigor e muitos locais já têm acesso à rede. Também se encaixa na mudança mais ampla da geração exclusiva de eletricidade para a injeção de gás de maior valor e o uso como combustível para transporte. Em toda a Europa, no setor de gás renovável a partir de resíduos, essa tendência está melhorando a demanda por sistemas de membrana, unidades de lavagem, pacotes de compressão e serviços de engenharia de retrofit.

Por Tipo de Gás: O Biometano / GNR está Emergindo como a Molécula de Maior Valor

O biogás reteve 52,8% do valor de mercado em 2025, tornando-se o maior tipo de gás no mercado europeu de gás renovável a partir de resíduos. Isso reflete seu papel como o principal produto intermediário gerado pela maioria das instalações de conversão de resíduos em gás antes do upgrading ou da conversão a jusante. Ainda assim, o biogás bruto enfrenta pressão crescente à medida que os sistemas políticos e comerciais favorecem cada vez mais o gás de qualidade para gasodutos e para transporte. O biometano continuou a ganhar terreno porque é mais fácil de certificar, injetar na rede e negociar por meio de canais estruturados de offtake. O gás de síntese permanece uma categoria menor na Europa, embora projetos de demonstração em gaseificação e pirólise continuem a avançar em mercados selecionados do norte.

O biometano / gás natural renovável tem previsão de crescer a um CAGR de 10,8% de 2026 a 2031, tornando-se o tipo de gás de expansão mais rápida no mercado europeu de gás renovável a partir de resíduos. Os incentivos de transporte da RED III, a demanda crescente de segmentos de transporte difíceis de eletrificar e a compatibilidade com a infraestrutura existente de gás comprimido e liquefeito estão apoiando seu crescimento. Essa compatibilidade reduz as necessidades de investimento em distribuição e permite uma escala comercial mais rápida do que para vários combustíveis de baixo carbono mais recentes. Também ajuda a explicar por que os usuários de transporte e logística estão cada vez mais dispostos a contratar volumes certificados de gás renovável sob acordos plurianuais. No mercado europeu de gás renovável a partir de resíduos, isso está deslocando o valor em direção a moléculas atualizadas e certificadas, e não apenas para a produção de gás intermediário.

Por Aplicação: A Injeção na Rede está Deslocando o Uso Tradicional de Energia no Local.

A geração de eletricidade permaneceu como o maior segmento de aplicação em 2025, representando 35,2% do mercado europeu de gás renovável a partir de resíduos. Sua liderança reflete o legado de sistemas de apoio anteriores que favoreciam a geração de energia no local e a alimentação de eletricidade na rede em detrimento da injeção de gás. A cogeração de calor e energia permaneceu uma opção importante porque pode extrair tanto saídas térmicas quanto elétricas do mesmo fluxo de matéria-prima, melhorando assim a eficiência energética global. A injeção na rede está se tornando mais importante à medida que as regras das redes de gás, os quadros de mistura e os sistemas de certificados criam uma demanda mais forte por gás renovável de qualidade para gasodutos. Essa mudança reduz a exposião à volatilidade dos preços spot de eletricidade e torna as vendas de gás mais atraentes para uma parcela crescente de operadores.

O combustível para transporte tem projeção de crescer a um CAGR de 10,3% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado europeu de gás renovável a partir de resíduos. O transporte rodoviário pesado e a demanda por combustível marítimo são os principais impulsionadores, pois esses segmentos requerem combustíveis de menor teor de carbono compatíveis com os sistemas operacionais existentes. O caso econômico também está melhorando à medida que os custos de carbono continuam a pressionar o uso convencional de combustíveis fósseis no transporte e nas cadeias de valor industriais. O aquecimento industrial também está se tornando um canal mais relevante, particularmente em setores como cerâmica, vidro e processamento de alimentos, onde a eletrificação permanece difícil. O aquecimento residencial e comercial ainda faz parte da base de demanda, embora a maior parte desse uso ocorra por meio da mistura na rede, e não por fornecimento dedicado direto.

Por Componente: Os Sistemas de Upgrading e Controle Digital estão Liderando o Ciclo de Capital

As unidades de processamento e upgrading de gás representaram 31,6% da participação do mercado europeu de gás renovável a partir de resíduos em 2025, tornando-se a maior categoria de componentes na região. Isso reflete a forte necessidade de sistemas de lavagem, separação e purificação antes que o gás renovável possa ser injetado na rede ou vendido em canais de combustível para transporte. O segmento também está se beneficiando da conversão de usinas de biogás mais antigas em ativos prontos para biometano, especialmente na Alemanha e em outros mercados maduros onde os operadores estão se afastando do uso exclusivo de eletricidade. Os digestores e sistemas de fermentação permanecem importantes no desenvolvimento de projetos em campo aberto, particularmente no sul e leste da Europa, onde a penetração da digestão anaeróbica é menor. Os sistemas de coleta de gás, compressores e equipamentos de armazenamento também mantêm um papel constante porque apoiam o manuseio de matérias-primas, o gerenciamento do fluxo de gás e a prontidão para injeção em todo o mercado europeu de gás renovável a partir de resíduos.

Os sistemas de monitoramento e controle têm projeção de crescer a um CAGR de 9,3% entre 2026 e 2031, tornando-os o segmento de componentes de crescimento mais rápido no mercado europeu de gás renovável a partir de resíduos. Esse crescimento é impulsionado por requisitos crescentes de rastreabilidade, medição, certificação e verificação da qualidade do gás, e não apenas pela automação. À medida que a conformidade regulatória se torna mais intensiva em dados, os operadores estão atribuindo maior valor a sistemas capazes de fornecer monitoramento em tempo real da entrada de matérias-primas, do desempenho do upgrading e da qualidade da injeção na rede. Os equipamentos de geração de energia estão passando por uma mudança relativa de capital porque alguns operadores agora preferem redirecionar os volumes de gás para aplicações de injeção na rede e combustível para transporte com maior visibilidade de receita. Em toda a Europa, no setor de gás renovável a partir de resíduos, os fornecedores que combinam hardware de upgrading com capacidades de monitoramento digital estão melhorando sua posição competitiva.

Análise Geográfica

A Alemanha deteve 24,0% do mercado europeu de gás renovável a partir de resíduos em 2025, tornando-se o maior mercado nacional na região. Sua liderança se baseia na frota de biogás instalada mais densa do continente e em um quadro político que agora está impulsionando mais ativos em direção à injeção de biometano, em vez da geração pura de eletricidade. O pacote de biomassa da EEG de fevereiro de 2025 e a estrutura de leilões relacionada aguçaram essa mudança ao melhorar a visibilidade para usinas que migram para modelos operacionais mais flexíveis vinculados ao gás. A França e a Itália formam o próximo grande nível, com ambos os mercados apoiados pela disponibilidade de resíduos, redes de gás estabelecidas e sistemas de incentivos nacionais que ainda favorecem a expansão do biometano. O mercado europeu de gás renovável a partir de resíduos nesses três países permanece a maior fonte de volume de projetos no curto prazo.

A Dinamarca é o segmento nacional de crescimento mais rápido, com o tamanho do mercado europeu de gás renovável a partir de resíduos naquele país projetado para crescer a um CAGR de 11,8% até 2031. Seu impulso vem da forte economia de digestão baseada em esterco, práticas maduras de certificação e uma estrutura política que apoia uma substituição mais ampla de gás por meio da rede nacional. Os Países Baixos situam-se no mesmo grupo de liderança do norte europeu porque combinam alta qualidade de infraestrutura, forte demanda industrial de gás e desenvolvimento ativo de grandes projetos de biometano. O Reino Unido permanece importante, embora agora opere fora do quadro da UE e siga seus próprios arranjos de apoio e certificados. Isso cria um caminho regulatório distinto, mas não diminui a relevância do país, pois a disponibilidade de matérias-primas e a demanda de gás pronto para a rede permanecem fortes.

A Espanha e o mercado ibérico mais amplo permanecem em um estágio mais inicial de desenvolvimento, oferecendo um potencial de crescimento substancial a longo prazo. Ainda assim, oferecem uma pista mais longa porque a penetração da digestão anaeróbica parte de uma base mais baixa e os volumes de resíduos orgânicos são grandes. A Polônia e o cluster da Europa Central adjacente à República Tcheca também estão ganhando ritmo, com estratégias de pioneirismo centradas na alta disponibilidade de matérias-primas e menor intensidade competitiva. A usina de Horovce, na Eslováquia, inaugurada em 2025, demonstrou que instalações maiores de biometano podem agora entrar em operação em mercados regionais menores usando resíduos biodegradáveis da indústria alimentícia como matéria-prima. A Associação Europeia de Biogás declarou em abril de 2026 que 60% do potencial de biometano tecnicamente alcançável da Europa está concentrado na Alemanha, França, Itália, Polônia e Reino Unido, o que significa que a diversificação geográfica permanece uma questão real para os investidores no mercado europeu de gás renovável a partir de resíduos.

Cenário Competitivo

O mercado europeu de gás renovável a partir de resíduos apresenta concentração moderada, caracterizada por uma combinação de grandes operadores integrados e especialistas regionais. Grupos de gestão de resíduos como Veolia e SUEZ se beneficiam do acesso direto a fluxos de resíduos municipais e industriais, o que lhes confere uma vantagem duradoura em segurança de matérias-primas. Os desenvolvedores especializados ainda competem de forma eficaz porque se concentram em nichos de alto valor, como combustível para transporte, upgrading de aterros e caminhos de certificação gerenciados digitalmente. A Waga Energy é um exemplo claro, pois seu modelo WAGABOX continua a expandir o uso comercial de locais legados de gás de aterro por meio de uma abordagem operacional especializada. O mercado europeu de gás renovável a partir de resíduos, portanto, recompensa tanto o controle de matérias-primas quanto a especialização tecnológica, e não apenas a escala.

A Verbio é outro referencial útil porque sua produção de biometano atingiu 1.040 GWh nos nove meses até março de 2026, um aumento de 20% em relação ao período do ano anterior, demonstrando como os operadores focados estão na captura de valor por meio da otimização da qualidade do gás e da monetização de cotas. A EnviTec tomou um caminho diferente ao fortalecer o acesso a combustíveis a jusante, incluindo a aquisição da LIQVIS, que estende sua presença da produção para a distribuição no transporte pesado. A compra pela SUEZ de uma participação de controle na ARA Cursus também mostra como grupos maiores estão entrando em geografias subpenetradas por meio de negócios de portfólio, em vez de aguardar uma expansão orgânica mais lenta. Esses movimentos sugerem que a concorrência está se espalhando por toda a cadeia, desde o fornecimento de resíduos e a conversão de usinas até a certificação, a logística e o offtake a jusante. O mercado europeu de gás renovável a partir de resíduos também está desenvolvendo uma divisão clara entre operadores capazes de gerenciar a conformidade e a complexidade de registros transfronteiriços e aqueles que permanecem limitados à propriedade de ativos locais.

Uma abertura notável ainda existe no segmento de usinas de médio porte, onde os tamanhos dos projetos são frequentemente pequenos demais para grandes fundos de infraestrutura e operacionalmente diversificados demais para especialistas restritos. Essa lacuna poderia favorecer modelos de agregação, cooperativas ou operadores de plataformas capazes de agrupar múltiplos ativos de escala insuficiente sob estruturas comuns de certificação e financiamento. Os investidores financeiros também estão se tornando mais ativos, aumentando a probabilidade de maior consolidação ao longo de 2026 e 2027. O movimento da EQT em junho de 2025 para negociações exclusivas por uma participação majoritária na Waga Energy mostrou que o capital de infraestrutura agora trata a conversão de resíduos em gás como uma classe de ativos central, e não como um tema experimental de transição energética.

Líderes do Setor Europeu de Gás Renovável a partir de Resíduos

Shell Plc

EnviTec Biogas AG

Verbio SE

Storengy SAS

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Andion CH4 anunciou a aquisição de uma usina italiana de biogás para conversão em biometano, refletindo a consolidação contínua de ativos legados de biogás agrícola em infraestrutura de produção de biometano atualizada em todo o Vale do Pó.

- Abril de 2026: A Associação Europeia de Biogás publicou seu relatório complementar Accelerate EU, confirmando a produção atual de biogás da Europa em 22 bcm e destacando que o impulso político permanece insuficiente para atingir 35 bcm até 2030 sem uma implementação acelerada pelos Estados-Membros das disposições de licenciamento e apoio da RED III.

- Fevereiro de 2026: A Coalizão Informal de Licenciamento, composta por mais de 18 organizações industriais europeias e nacionais, publicou uma declaração conjunta pedindo prazos de licenciamento aplicáveis, modelos de autoridade de ponto único de contato e a digitalização obrigatória de ferramentas de rastreamento em todos os Estados-Membros da União Europeia, citando atrasos de até 7 anos em casos complexos.

Escopo do Relatório do Mercado Europeu de Gás Renovável a partir de Resíduos

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Orgânicos Industriais |

| Lodo de Esgoto |

| Resíduos Alimentares |

| Outros |

| Digestão Anaeróbica |

| Recuperação de Gás de Aterro |

| Gaseificação |

| Pirólise |

| Sistemas de Upgrading de Biogás |

| Outros |

| Biogás |

| Biometano / Gás Natural Renovável (GNR) |

| Gás de Síntese |

| Geração de Eletricidade |

| Cogeração de Calor e Energia (CHP) |

| Injeção na Rede |

| Combustível para Transporte |

| Aquecimento Industrial |

| Aquecimento Residencial e Comercial |

| Outros |

| Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação |

| Unidades de Processamento e Upgrading de Gás |

| Compressores e Sistemas de Armazenamento |

| Equipamentos de Geração de Energia |

| Sistemas de Monitoramento e Controle |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Benelux (Bélgica, Países Baixos e Luxemburgo) |

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante da Europa |

| Por Matéria-Prima | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas | |

| Esterco Animal | |

| Resíduos Orgânicos Industriais | |

| Lodo de Esgoto | |

| Resíduos Alimentares | |

| Outros | |

| Por Tecnologia | Digestão Anaeróbica |

| Recuperação de Gás de Aterro | |

| Gaseificação | |

| Pirólise | |

| Sistemas de Upgrading de Biogás | |

| Outros | |

| Por Tipo de Gás | Biogás |

| Biometano / Gás Natural Renovável (GNR) | |

| Gás de Síntese | |

| Por Aplicação | Geração de Eletricidade |

| Cogeração de Calor e Energia (CHP) | |

| Injeção na Rede | |

| Combustível para Transporte | |

| Aquecimento Industrial | |

| Aquecimento Residencial e Comercial | |

| Outros | |

| Por Componente | Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação | |

| Unidades de Processamento e Upgrading de Gás | |

| Compressores e Sistemas de Armazenamento | |

| Equipamentos de Geração de Energia | |

| Sistemas de Monitoramento e Controle | |

| Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de gás renovável a partir de resíduos em 2026 e como se espera que cresça até 2031?

O mercado europeu de gás renovável a partir de resíduos atingiu USD 7,78 bilhões em 2026 e tem previsão de alcançar USD 11,5 bilhões até 2031 a um CAGR de 8,04%.

Qual matéria-prima lidera a geração de gás renovável a partir de resíduos na Europa?

Os resíduos sólidos urbanos lideraram em 2025 com uma participação de 34,8%, favorecidos por sistemas maduros de coleta e triagem nos principais mercados da Europa Ocidental.

Qual tecnologia está se expandindo mais rapidamente neste espaço?

Os sistemas de upgrading de biogás têm projeção de crescer a um CAGR de 9,3% até 2031, principalmente devido à conversão de usinas de biogás existentes para injeção de biometano.

Por que o transporte está se tornando um canal-chave para o gás renovável a partir de resíduos?

O combustível para transporte é a aplicação de crescimento mais rápido, com um CAGR de 10,3%, apoiado pelos incentivos da RED III e pela pressão crescente para reduzir as emissões no transporte pesado.

Qual país é o maior mercado na Europa atualmente?

A Alemanha liderou com uma participação de 24,0% em 2025 devido à sua grande base instalada de biogás e ao apoio político para a conversão para injeção de biometano.

Qual é a principal barreira para uma expansão mais rápida dos projetos?

Os custos de produção permanecem acima dos preços do gás natural no atacado em muitos mercados, e os prazos de licenciamento ainda variam de 6 meses a mais de 4 anos.

Página atualizada pela última vez em: