Tamanho e Participação do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

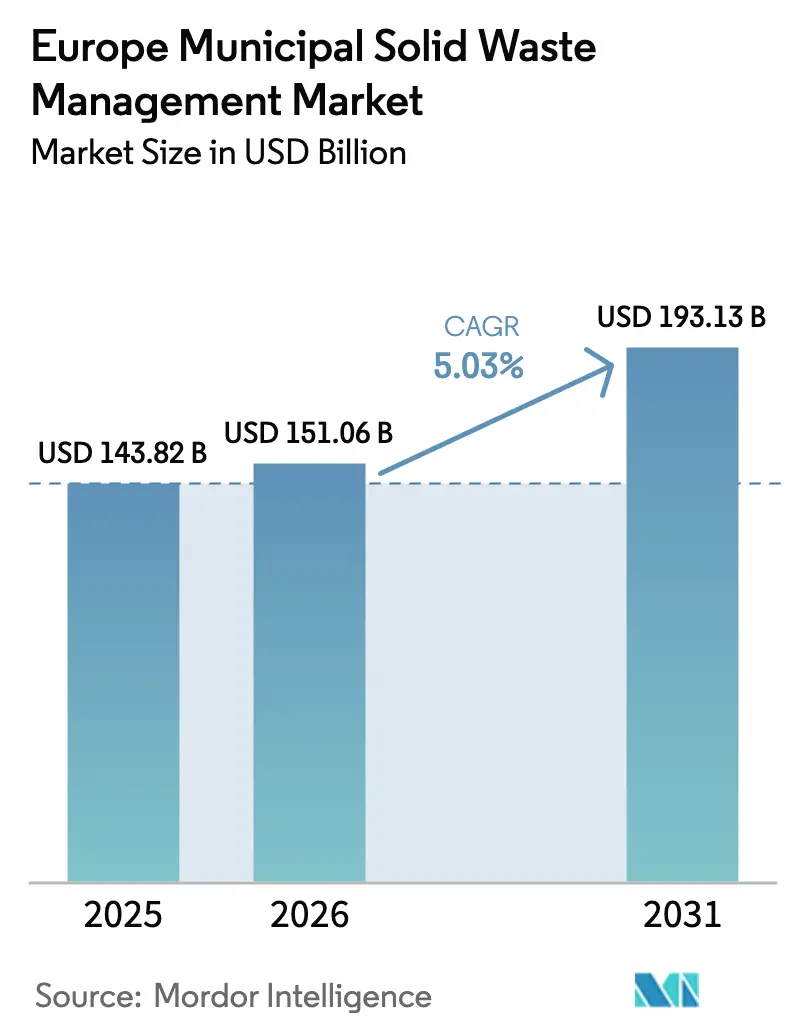

| Tamanho do mercado no ano base (2025) | 143.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 151.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 193.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

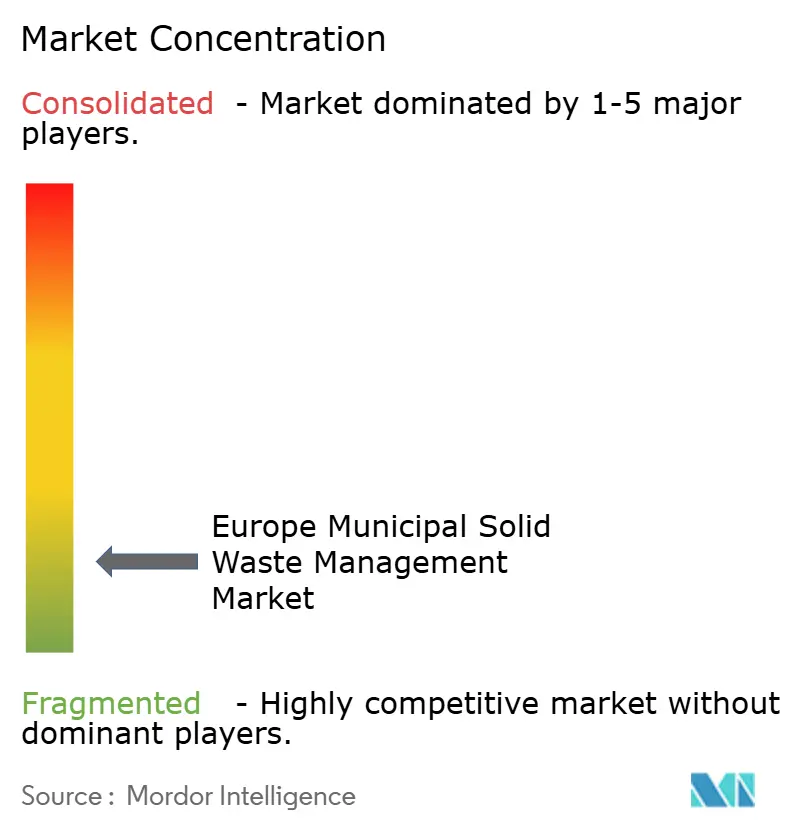

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos por Mordor Intelligence

O tamanho do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos foi avaliado em USD 143,82 bilhões em 2025 e estima-se que cresça de USD 151,06 bilhões em 2026 para atingir USD 193,13 bilhões até 2031, a um CAGR de 5,03% durante o período de previsão (2026-2031). Essa trajetória reflete a mudança em todo o continente em direção a práticas de economia circular, apoiada por mandatos vinculantes de reciclagem da União Europeia que limitam o aterramento e recompensam a recuperação de materiais de alta qualidade, remodelando o Mercado Europeu de Gestão de Resíduos Sólidos Urbanos de forma mais ampla. Os investimentos estão fluindo para classificadores ópticos, plantas de digestão anaeróbica e robótica habilitada por IA que aumentam a produtividade e os limites de pureza, enquanto os impostos sobre aterros e incineração redirecionam os fluxos de resíduos para canais de reciclagem de maior valor, posicionando o Mercado Europeu de Gestão de Resíduos Sólidos Urbanos como um campo de testes para tecnologias avançadas. A Alemanha ancora o crescimento com seu ecossistema maduro, mas Espanha, Polônia e o bloco nórdico estão se expandindo mais rapidamente com base na modernização de infraestrutura, na implementação da Responsabilidade Estendida do Produtor (REP) e em projetos de resíduos para energia financiados pela UE. A intensidade competitiva está aumentando porque especialistas em tecnologia, recicladores químicos e operadores tradicionais estão convergindo para os mesmos grupos de valor de serviços de dados, tratamento de fluxos perigosos e contratos de fornecimento em circuito fechado.

Principais Conclusões do Relatório

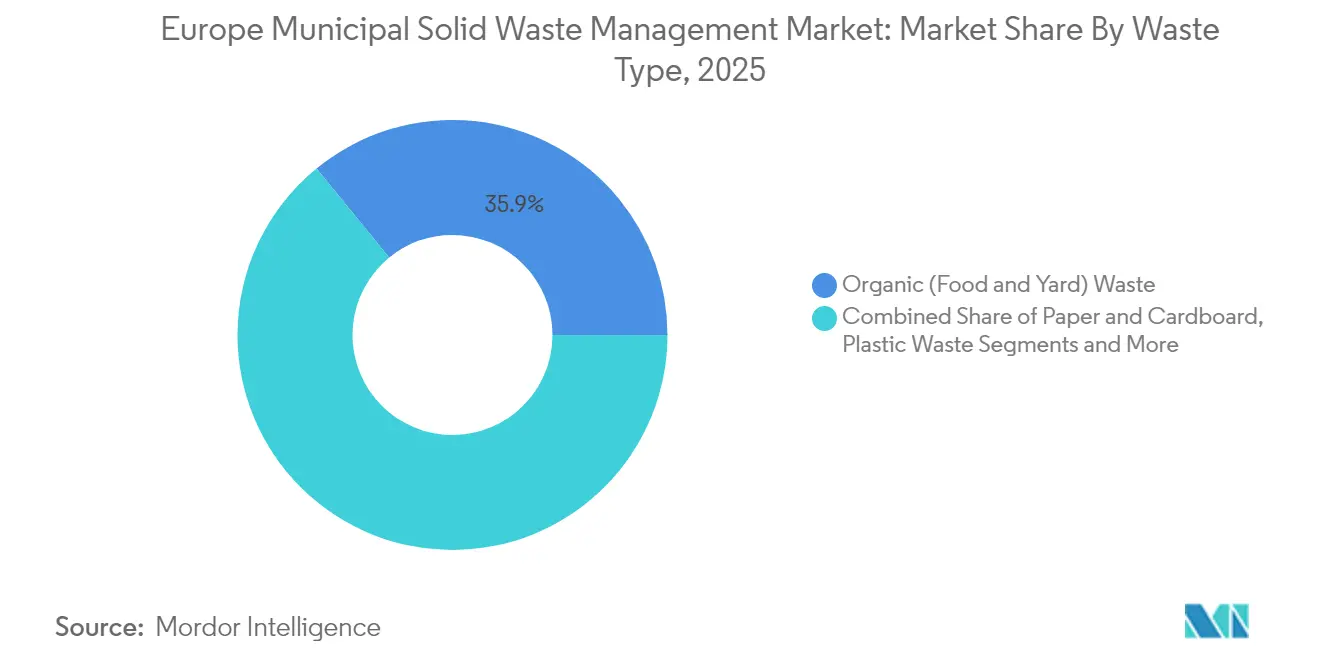

- Por tipo de resíduo, os resíduos orgânicos lideraram com 35,90% da participação do mercado europeu de gestão de resíduos sólidos urbanos em 2025, enquanto o lixo eletrônico deve crescer mais rapidamente a um CAGR de 6,78% até 2031.

- Por fonte, o fluxo residencial contribuiu com 54,82% do mercado europeu de gestão de resíduos sólidos urbanos em 2025; os serviços municipais devem registrar o maior CAGR de 5,32% até 2031.

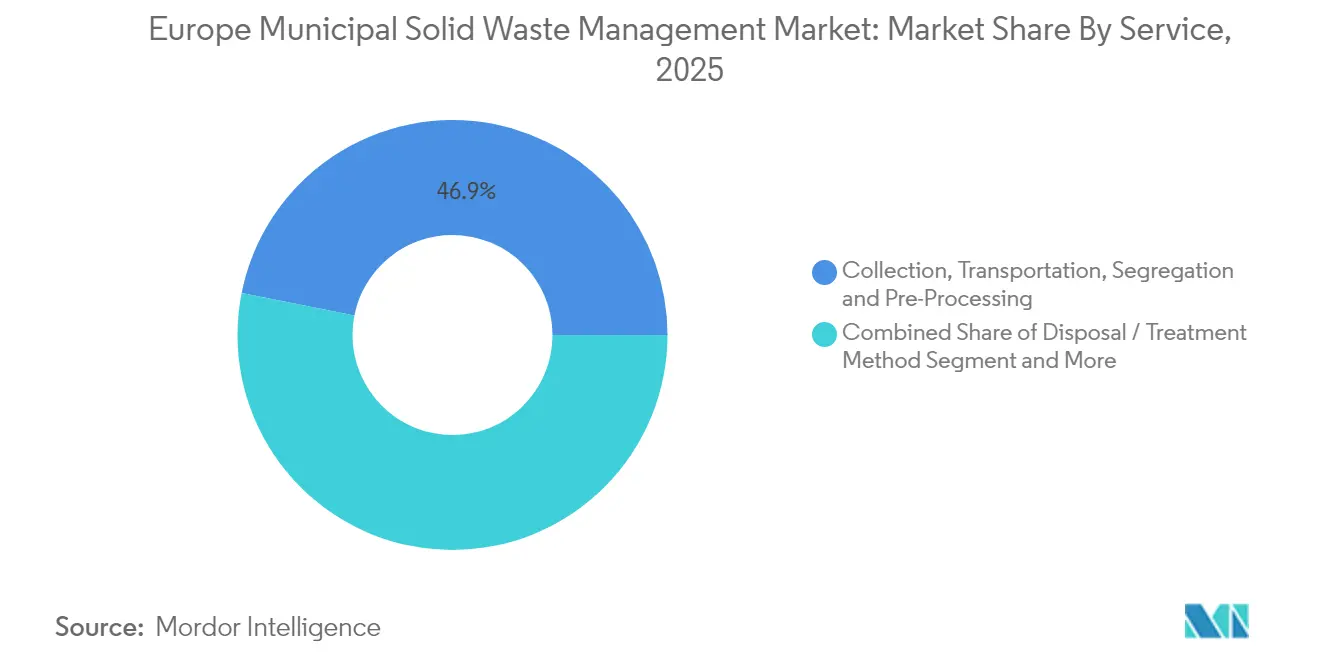

- Por serviço, os métodos de descarte e tratamento capturaram 46,88% do mercado europeu de gestão de resíduos sólidos urbanos em 2025, enquanto os serviços de reciclagem e recuperação de materiais estão se expandindo a um CAGR de 6,55% até 2031.

- Por geografia, a Alemanha deteve 20,07% da receita do mercado europeu de gestão de resíduos sólidos urbanos em 2025; a Espanha deve registrar o CAGR mais rápido de 5,72% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacote de Economia Circular da UE (meta de reciclagem de 65%) | +1.2% | Em toda a UE; mais forte na Alemanha, Países Baixos, Dinamarca | Longo prazo (≥ 4 anos) |

| Expansão da REP para embalagens e plásticos de uso único | +0.8% | Em toda a UE; adoção antecipada na Alemanha, França | Médio prazo (2-4 anos) |

| Escalada de impostos sobre aterros e incineração | +0.7% | Em toda a UE, ritmo variado | Médio prazo (2-4 anos) |

| Aumento nos volumes de resíduos de embalagens de comércio eletrônico | +0.6% | Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Adoção rápida de lixeiras inteligentes e triagem por IA | +0.4% | Alemanha e países nórdicos | Médio prazo (2-4 anos) |

| Expansão de projetos de resíduos para energia financiados pela UE | +0.3% | Polônia, República Tcheca, Hungria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pacote de Economia Circular da UE Impulsionando a Meta de Reciclagem de 65% até 2035

O mandato de reciclagem de 65% de resíduos municipais é o único impulsionador estrutural mais poderoso do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos[1]Parlamento Europeu, "Diretiva (UE) 2018/851 que Altera a Diretiva-Quadro de Resíduos," europarl.europa.eu. Os Estados-Membros que superam a meta, como a Alemanha, agora canalizam capital para classificadores de próxima geração que desbloqueiam limites mais elevados de pureza de polímeros e fibras. Países menos avançados, como a Romênia, enfrentam penalidades incrementais por cada ponto abaixo da meta, acelerando os fluxos transfronteiriços de recicláveis para regiões com capacidade de tratamento excedente. O pacote também impõe uma taxa sobre plásticos de EUR 0,80 por quilograma de embalagem não reciclada, o que cria uma oportunidade de receita anual de USD 1,4 bilhão para os operadores de recuperação. A certeza regulatória está atraindo co-investidores industriais: o fornecedor de equipamentos TOMRA adquiriu recentemente uma participação de 25% na empresa de software de IA PolyPerception para aprimorar o monitoramento de composição em tempo real. As regras paralelas de design para reciclagem obrigam os proprietários de marcas a colaborar com empresas de resíduos mais cedo nos ciclos de desenvolvimento de produtos, estendendo a influência da cadeia de valor desde a coleta pós-consumo até a especificação pré-consumo.

Expansão da Responsabilidade Estendida do Produtor (REP) para Embalagens e Plásticos de Uso Único

As regras harmonizadas de REP transferem os custos totais de gestão de resíduos dos municípios para os produtores, desbloqueando financiamento estável de longo prazo para instalações de recuperação de materiais em todo o Mercado Europeu de Gestão de Resíduos Sólidos Urbanos. O Regulamento de Embalagens e Resíduos de Embalagens de 2025 obriga que todas as embalagens sejam recicláveis até 2030 e eleva os limites obrigatórios de conteúdo reciclado para embalagens de alimentos de PET para 30% até 2030[2]Comissão Europeia, "Proposta de Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu. A Lei do Fundo de Plásticos de Uso Único da Alemanha obriga importadores e envasadores a se registrarem e pagarem taxas de limpeza por quilograma, fornecendo às cidades novas receitas para modernizar as frotas de coleta. A França e a Dinamarca estão implementando registros semelhantes, que reduzem a histórica lacuna de "carona" entre os adotantes iniciais e tardios e justificam investimentos em maior escala regional em robótica e linhas de destintagem. A REP catalisou a integração vertical: a SUEZ adquiriu a produtora de superfícies compostas Purple Alternative Surface para garantir escoamento cativo de plásticos reciclados, ao mesmo tempo em que garante fornecimento a clientes de embalagens.

Aumento nos Volumes de Resíduos de Embalagens de Comércio Eletrônico na Europa Ocidental

Os volumes de compras online aumentaram acentuadamente após a pandemia e permanecem estruturalmente mais elevados, gerando fluxos crescentes de papelão, plástico flexível e materiais de preenchimento de vazios. A Amazon afirma que mais da metade de seus pedidos regionais já utiliza embalagens reduzidas, mas a massa total que entra nos sistemas municipais continua a crescer. As autoridades urbanas agora enfrentam rotas de coleta domiciliar congestionadas e pontos de entrega transbordando, o que impulsiona investimentos em compactação próxima à fonte, quiosques de devolução reversa e rastreamento de ativos de lixeiras. Os operadores de resíduos estão testando coletas em centros de distribuição para que papelão ondulado e embalagens de polietileno contornem completamente os sistemas municipais. Os perfis de resíduos ricos em dados do comércio eletrônico também estimulam implantações de classificadores de IA calibrados para filmes multicamadas leves, permitindo maiores taxas de captura de polímeros de baixa densidade. Esses desenvolvimentos reforçam o software avançado de otimização de rotas que reduz drasticamente as viagens em vazio e diminui as horas de caminhão.

Adoção Rápida de Lixeiras Inteligentes e Triagem Habilitada por IA na Alemanha e nos Países Nórdicos

Alemanha, Dinamarca, Suécia e Noruega estão estabelecendo benchmarks de desempenho por meio de contêineres com sensores e classificadores robóticos. A Sensorita, com sede em Oslo, instalou mais de 2.500 dispositivos equipados com radar, permitindo que os transportadores reduzam a quilometragem ociosa em 28% e aumentem a produtividade de coleta em 41,5%. A Solum, da Dinamarca, inaugurou recentemente uma linha totalmente robótica de resíduos de construção que processa 25.000 t por ano, atingindo 90% de pureza em agregados e metais recuperados. Institutos de pesquisa nacionais validaram algoritmos de reconhecimento de baterias que reduzem os riscos de incêndio em fluxos de lixo eletrônico. Essas ferramentas digitais reduzem as perdas e fornecem dados de composição em tempo real para os reprocessadores de plásticos, que agora são remunerados com base na qualidade do granulado por cor específica, em vez de toneladas brutas. A difusão tecnológica está se espalhando à medida que os municípios incorporam requisitos de capacidade de sensores e IA em novos editais de concessão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do plástico reciclado | -0.5% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Contratação municipal fragmentada | -0.4% | Itália, Espanha, Grécia | Médio prazo (2-4 anos) |

| Coleta seletiva limitada de bioresíduos | -0.3% | Polônia, República Tcheca | Médio prazo (2-4 anos) |

| Oposição comunitária a novas incineradoras | -0.2% | Corredores urbanos na Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Plástico Reciclado Pressionando a Rentabilidade das Instalações de Recuperação de Materiais

Os preços de polímeros secundários subiram 39% em 2022 para EUR 454 t antes de recuar com o abrandamento dos preços de resinas virgens, comprometendo os cálculos de retorno sobre o investimento em capital para instalações de recuperação de materiais. Os recicladores europeus relatam que os graus premium de rHDPE obtiveram ganhos de 7-8% até 2025, mas as margens permanecem estreitas porque os grânulos asiáticos importados suprimem as cotações à vista. As variações de qualidade ampliam ainda mais os spreads entre oferta e demanda, com os compradores exigindo certificados de índice de fluidez e rastreabilidade. As instalações estão diversificando a receita vendendo consultoria de design para reciclagem, serviços avançados de lavagem e contratos de escoamento a preço fixo de longo prazo para proprietários de marcas que precisam de conteúdo reciclado garantido para cumprir as cotas de REP. No entanto, a volatilidade continua a reduzir 0,5 ponto percentual do CAGR previsto do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos, pois alguns projetos são adiados aguardando sinais de preços mais claros.

Contratação Municipal Fragmentada no Sul da Europa

Os municípios do sul da Europa frequentemente emitem contratos pequenos e de curta duração que desestimulam grandes compromissos de capital em instalações de recuperação de materiais robóticas ou unidades de recuperação de energia. A crise da Campânia, na Itália, ilustra como as jurisdições locais sobrepostas prolongam o licenciamento, enquanto atores informais diluem a qualidade da matéria-prima e desviam recicláveis dos canais oficiais. Os operadores multinacionais têm dificuldade em padronizar processos em dezenas de microcontratos, corroendo as economias de escala que sustentam o mercado europeu de gestão de resíduos sólidos urbanos. Os analistas constatam que um modelo de operador único pode gerar eficiências de custo de dois dígitos para cidades com mais de 500.000 habitantes, mas a descentralização política continua a favorecer múltiplas adjudicações locais. A fragmentação também bloqueia os centros regionais de resíduos para energia que poderiam tratar fluxos residuais de várias províncias num raio de 150 km.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Orgânicos Dominam Apesar da Aceleração do Lixo Eletrônico

Os resíduos orgânicos mantiveram uma participação de 35,90% no mercado europeu de gestão de resíduos sólidos urbanos em 2025, apoiados por diretivas da UE que obrigam os domicílios a separar resíduos alimentares e de jardim em fluxos distintos. As plantas de digestão anaeróbica estão absorvendo esse fluxo, gerando volumes de biogás que variam de 191 a 271 Ndm³ kg-1 de potencial de metano e criando receita dupla com taxas de descarte e vendas de eletricidade renovável. O segmento se beneficia de planos na Polônia e na França para triplicar a capacidade de digestão até 2030, auxiliados por tarifas de alimentação que estabilizam o fluxo de caixa. O lixo eletrônico, embora ainda abaixo de 5% da tonelagem total, está crescendo rapidamente a um CAGR de 6,78% à medida que os ciclos de vida dos dispositivos se encurtam e os eletrodomésticos movidos a bateria se multiplicam. Braços robóticos guiados por IA agora desmontam smartphones e laptops, recuperando placas de circuito impresso para fundições e melhorando os rendimentos de metais preciosos em dois dígitos. Os fluxos de papel e papelão permanecem estáveis graças à expansão do comércio eletrônico, enquanto os plásticos lutam com gargalos de infraestrutura apesar da economia favorável das taxas. Os fluxos de metal e vidro continuam a registrar margens saudáveis, aproveitando os sistemas de depósito e devolução nos estados nórdicos e os ciclos de alta das commodities.

O tamanho do mercado europeu de gestão de resíduos sólidos urbanos para resíduos orgânicos deve se expandir 5,18% ao ano até 2031, enquanto a contribuição do lixo eletrônico para o tamanho do mercado europeu de gestão de resíduos sólidos urbanos deve mais do que dobrar no mesmo período. Ferramentas de desmontagem automatizada, aliadas a cotas mais rígidas de recolha, devem aumentar a participação do mercado europeu de gestão de resíduos sólidos urbanos para lixo eletrônico em quase 2 pontos percentuais até 2031. Os países que vinculam incentivos de garantia estendida à coleta no fim da vida útil, como Alemanha e Suécia, provavelmente superarão seus pares nas taxas de recuperação.

Por Fonte: Segmento Residencial Lidera Enquanto os Serviços Municipais se Modernizam

As lixeiras domésticas geraram 54,82% da receita em 2025, refletindo a coleta domiciliar obrigatória de múltiplas frações. Os fluxos separados de bioresíduos e embalagens leves fornecem tonelagem estável e previsível que sustenta a utilização das instalações de recuperação de materiais. Campanhas de conscientização, como a campanha italiana de coleta orgânica porta a porta, aumentaram as taxas de captura doméstica, enquanto os sistemas de depósito e devolução ampliaram os fluxos de embalagens de bebidas. A categoria de serviços municipais, no entanto, está crescendo mais rapidamente a um CAGR de 5,32%, impulsionada por orçamentos de cidades inteligentes que financiam lixeiras com sensores, eletrificação de frotas e painéis de dados. Muitas autoridades municipais renegociam contratos para incluir métricas de desempenho em tempo real, levando os operadores a investir em software de planejamento de rotas que reduz o consumo de combustível e as horas extras. Os geradores comerciais e institucionais adicionam complexidade porque os volumes podem flutuar com o fluxo de clientes no varejo e a ocupação de escritórios. Os resíduos de construção e demolição estão recebendo atenção de triagem robótica após o marco de 90% de pureza da Dinamarca, abrindo novas linhas de receita em agregados reciclados e madeira recuperada.

A modernização municipal deve elevar a intensidade de serviço do setor europeu de gestão de resíduos. As cidades que incorporam cláusulas de pagamento baseadas em resultados incentivam os contratados a implantar análises que reduzem os resíduos residuais em até 15% em 18 meses. A participação dos domicílios permanece crítica: programas que integram tarifas de pagamento por quantidade gerada relatam quedas de até 25% nas frações residuais, liberando capacidade de incineração para não recicláveis. Enquanto isso, as regulamentações de higiene industrial estão se tornando mais rígidas nas instalações do setor público, aumentando a demanda por tratamento especializado de fluxos perigosos.

Por Serviço: Recuperação de Materiais Acelera Além do Descarte Tradicional

Os serviços de reciclagem e recuperação de materiais cresceram a um CAGR de 6,55% e agora representam pouco mais de um terço da receita, refletindo a mudança de política da Europa do descarte para a retenção de recursos. Classificadores ópticos e detectores de infravermelho próximo elevam a pureza, permitindo que os reprocessadores de plásticos forneçam pellets de grau alimentício. A recuperação de energia mantém um papel vital: três plantas tchecas de resíduos para energia fornecem aquecimento urbano a Praga, Brno e Liberec, com unidades adicionais planejadas sob o financiamento de coesão da UE. A compostagem e a digestão anaeróbica se beneficiam das diretivas de bioresíduos, enquanto a participação dos aterros encolhe sob o aumento das taxas de portão e da precificação de carbono. Funções de suporte, como auditoria e plataformas de rastreamento digital, atraem crescimento de dois dígitos à medida que os produtores buscam comprovação de conformidade para as submissões de REP.

O tamanho do mercado europeu de gestão de resíduos sólidos urbanos vinculado aos serviços de reciclagem deve subir de USD 55,36 bilhões em 2025 para USD 80,24 bilhões até 2031. Os serviços de descarte continuarão a dominar a receita nominal, mas sua participação no tamanho do mercado europeu de gestão de resíduos sólidos urbanos diminuirá à medida que os reguladores elevam as metas de recuperação. Em todas as linhas de serviço, a otimização orientada por dados sustenta a resiliência das margens. Os operadores que integram rastreabilidade baseada em blockchain podem cobrar prêmios por materiais secundários certificados nas cadeias de suprimentos automotivas e eletrônicas.

Análise Geográfica

A Alemanha manteve uma liderança de receita de 20,07% em 2025 com base em uma rede de coleta avançada, alinhamento nacional de REP e adoção antecipada de classificadores de IA. A Lei do Fundo de Plásticos de Uso Único, em vigor em 2024, canaliza as taxas dos produtores diretamente para os cofres municipais, reforçando os orçamentos para substituição de lixeiras e campanhas de conscientização. Um imposto nacional sobre plásticos previsto para 2026 transferirá as taxas da UE para os fabricantes, aguçando a demanda por resinas pós-consumo e ampliando ainda mais o mercado europeu de gestão de resíduos sólidos urbanos. O setor de resíduos da Alemanha emprega 310.000 pessoas e já reduziu as emissões de gases de efeito estufa em 75% em relação aos níveis de 1990, ilustrando o nexo econômico-ambiental. Pilotos de implantação com tecnologia de IA na Baviera relatam economias de 20% nas horas de trabalho, estabelecendo um benchmark para outros Estados-Membros.

A Espanha é o mercado de crescimento mais rápido, avançando a um CAGR de 5,72% até 2031, à medida que amplia a cobertura de coleta seletiva e moderniza ativos de tratamento desatualizados. Recentes ganhos de contratos municipais pela FCC Environment e a implementação de um imposto de EUR 0,45 kg sobre plásticos não reutilizáveis estão direcionando capital para instalações de recuperação de materiais de alto rendimento e digestores de resíduos alimentares. Os investimentos financiados pelo fundo de economia circular PERTE, apoiado pela UE, estão desbloqueando cofinanciamento para robótica, enquanto os governos regionais simplificam o licenciamento para consolidar operadores fragmentados. O crescimento nos arquipélagos das Baleares e das Canárias ressalta o impulso do setor de turismo por soluções sustentáveis de gestão de resíduos.

O Reino Unido navega pela divergência pós-Brexit, introduzindo o rastreamento digital obrigatório de resíduos a partir de abril de 2025, que obriga geradores e transportadores a registrar cada tonelada online. Os impostos sobre embalagens plásticas arrecadaram GBP 323 milhões no exercício fiscal 2023-24, estimulando a demanda por conteúdo reciclado. A França está implementando a lei AGEC, que impõe uma meta de reciclagem de 65% até 2025, levando a parcerias de IA como a Greyparrot-NextWaste que digitalizam a análise em tempo real das instalações de recuperação de materiais. O agrupamento BENELUX e os países nórdicos lideram na penetração tecnológica, com os mercados de CO₂ holandeses e as redes de sensores norueguesas ilustrando como política e inovação se intersectam. A Europa Oriental está fechando lacunas de infraestrutura por meio de fundos de coesão da UE: a Polônia sozinha destinou USD 322 milhões para plantas de biogás, enquanto novos projetos de resíduos para energia em Praga e Varsóvia visam desviar resíduos de aterros superlotados.

Cenário Competitivo

A concorrência é moderada, mas está se intensificando à medida que os operadores correm para incorporar capacidades digitais e serviços de economia circular. A Veolia aproveita seu programa GreenUp para elevar o EBITDA acima de EUR 8 bilhões até 2027, com foco no tratamento de resíduos perigosos, reutilização de água industrial e compostagem avançada[3]Veolia Group, "Programa Estratégico GreenUp 2024–2027," veolia.com. A SUEZ está em uma ofensiva de aquisições, comprando o Gruppo Ecosistem italiano e participações minoritárias na iniciativa de reciclagem de automóveis "The Future Is NEUTRAL" da Renault para capturar fluxos de metal e polímeros antes que os veículos em fim de vida entrem nos canais de sucata[4]SUEZ Group, "SUEZ to Acquire Gruppo Ecosistem," suez.com. A FCC Environment expande-se geograficamente, adquirindo o Europe Services Groupe, com sede na França, consolidando assim posições em Paris e Lyon.

As parcerias tecnológicas estão redefinindo os modelos operacionais em todo o mercado europeu de gestão de resíduos sólidos urbanos. O interesse da TOMRA na PolyPerception e a colaboração da LyondellBasell com a EEW ilustram como fabricantes de equipamentos e produtores químicos garantem matéria-prima enquanto aumentam a precisão dos sensores. Plataformas de blockchain como a CircularChain da SUEZ certificam origem e qualidade, ajudando os clientes a cumprir obrigações rigorosas de conteúdo reciclado. Startups como Sensorita e Greyparrot fornecem sensores de IoT e análises de visão que se integram às instalações de recuperação de materiais existentes, reduzindo os limites de investimento em capital para players de médio porte.

Os investidores financeiros também estão moldando a dinâmica competitiva. A participação majoritária da EQT na especialista em software AMCS injeta capital para expansão de produtos que reunirá módulos de otimização de rotas e faturamento sob um único guarda-chuva de Software como Serviço. Os fundos de infraestrutura favorecem fluxos de caixa de longo prazo de ativos de resíduos para energia e digestão, criando uma bifurcação onde modelos intensivos em ativos coexistem com serviços centrados em dados. No geral, escala, dados proprietários e serviços de ponta a ponta emergem como os diferenciadores críticos para a preservação de margens e renovações de contratos.

Líderes do Setor Europeu de Gestão de Resíduos Sólidos Urbanos

Veolia Environnement

SUEZ

FCC Environment

Remondis

Renewi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Biffa garantiu um contrato de GBP 5,5 milhões com o Conselho Municipal de Lincoln para serviços de resíduos e limpeza de ruas a partir de 2026.

- Janeiro de 2025: A LyondellBasell e a EEW concordaram em explorar colaborações de triagem avançada visando fluxos de matéria-prima reciclada de maior qualidade.

- Janeiro de 2025: A SUEZ assinou um acordo de compra de ações para adquirir uma participação majoritária no Gruppo Ecosistem, expandindo a capacidade de processamento de resíduos perigosos e não perigosos no sul da Itália.

- Dezembro de 2024: A Dinamarca inaugurou sua primeira planta robótica de triagem de resíduos de construção, operada pela Solum, com capacidade anual de 25.000 t e 90% de pureza.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, definimos o mercado europeu de gestão de resíduos sólidos urbanos (RSU) como todas as atividades remuneradas que movem, triagem, tratam, recuperam ou descartam definitivamente os fluxos de resíduos domésticos e de espaços públicos gerados por residentes, pequenas empresas, instituições e serviços de limpeza de ruas nos 27 países da UE, no Reino Unido, nos membros da EFTA e nos países candidatos. As receitas cobrem coleta, transferência, recuperação de materiais, compostagem, digestão anaeróbica, resíduos para energia e aterramento sanitário realizados por operadores públicos ou contratados privados.

Exclusão do escopo: Fluxos industriais, de construção, perigosos e de lodo de águas residuais, juntamente com a venda de equipamentos de capital, estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Resíduo

- Resíduos Orgânicos (Alimentos e Jardim)

- Papel e Papelão

- Resíduos Plásticos

- Resíduos Metálicos

- Resíduos de Vidro

- Lixo Eletrônico

- Têxteis e Couro

- Outros (Borracha, Madeira, etc.)

- Por Fonte

- Residencial

- Comercial (Escritório, Varejo, etc.)

- Institucional

- Serviços Municipais (Limpeza de Ruas, Parques, etc.)

- Construção e Demolição

- Por Serviço

- Coleta, Transporte, Triagem e Pré-Processamento

- Método de Descarte e Tratamento

- Reciclagem e Recuperação de Materiais

- Compostagem

- Digestão Anaeróbica

- Recuperação de Energia (Resíduos para Energia / Combustível Derivado de Resíduos / Biogás)

- Aterramento

- Outros (Incineração sem Recuperação de Energia, Tratamento Mecânico-Biológico)

- Serviços Auxiliares e de Suporte (Auditoria, Consultoria, Soluções Inteligentes de Resíduos, etc.)

- Por Geografia

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas com diretores municipais de resíduos, prestadores de serviços integrados, recicladores e financiadores de equipamentos na Alemanha, Espanha, nos países nórdicos e na Europa Central e Oriental. Essas conversas validaram metas de desvio, preços médios de serviços, adoção de tecnologia e gargalos de previsão que não podiam ser avaliados apenas a partir de registros públicos.

Pesquisa Documental

Nossos analistas coletaram tonelagem de base, taxas de reciclagem e faixas de taxas de portão de conjuntos de dados abertos, como a série env_wasmun do Eurostat, os indicadores de economia circular da Agência Europeia do Ambiente, ministérios nacionais do meio ambiente e perspectivas de resíduos municipais da OCDE. Resumos de associações comerciais da FEAD, da Plastics Recyclers Europe e da Confederação Europeia das Indústrias de Papel nos ajudaram a avaliar os rendimentos de recuperação específicos por material. Registros de empresas, apresentações para investidores e tabelas de tarifas locais completaram os dados de preços e profundidade de contratos. Fontes pagas, incluindo D&B Hoovers e Dow Jones Factiva, foram consultadas para divisões de receita privada de difícil acesso. As fontes listadas aqui são indicativas; muitas referências públicas e premium adicionais alimentaram nossa análise documental.

Dimensionamento de Mercado e Previsão

Um modelo de fluxo de massa de cima para baixo converte a geração de resíduos per capita reportada em valor de mercado por meio de índices de penetração de serviços por país e taxas de portão vigentes, que são então verificadas com amostras de consolidações de fornecedores para ajustar os totais. As variáveis rastreadas incluem crescimento populacional, cobertura de separação domiciliar, escalonadores de impostos sobre aterros, índices de preços de materiais recuperados, adições de capacidade de energia a partir de resíduos e mandatos de reciclagem da UE. A regressão multivariada, apoiada pelo consenso de especialistas sobre trajetórias de políticas, sustenta a previsão para 2025-2030. As lacunas de dados em amostras de baixo para cima são preenchidas usando medianas de preços regionais e metas de políticas documentadas.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os analistas da Mordor realizam verificações de variância em relação às revisões do Eurostat e aos resultados das empresas, recontactam especialistas-chave se as variações excederem faixas predefinidas e elevam anomalias para revisão por pares. Atualizamos a cada doze meses e acionamos atualizações intermediárias após mudanças materiais de política ou fusões.

Por que Nossa Base de Referência do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos Inspira Confiança

Os números publicados frequentemente divergem porque as empresas escolhem diferentes escopos de resíduos, premissas tarifárias e cadências de atualização.

Os principais fatores de divergência incluem: alguns estudos agrupam fluxos industriais e perigosos com resíduos domésticos, outros aplicam taxas de portão uniformes em toda a UE apesar da forte variação por país, e vários dependem de metas estáticas de reciclagem em vez de auditorias de progresso validadas. O modelo da Mordor alinha-se estritamente com os códigos de RSU do Eurostat, utiliza escalonamentos de taxas específicos por país e é atualizado anualmente, oferecendo aos tomadores de decisão uma visão equilibrada e oportuna.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 143,82 B (2025) | ||

| USD 413,6 B (2024) | Consultoria Global A | Agrupa resíduos industriais e perigosos, assume preços uniformes em toda a Europa |

| USD 500,0 B (2024) | Revista do Setor B | Contabiliza vendas de equipamentos de capital e totais de contratos de PPP plurianuais como receita anual |

Esses contrastes mostram que quando a expansão do escopo ou médias amplas inflam os números, a comparabilidade é prejudicada. Ao ancorar as estimativas na tonelagem de RSU auditada e na economia por país, a Mordor Intelligence fornece uma base de referência transparente e reproduzível que os clientes podem rastrear até variáveis claras e repetir no próximo ciclo com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado Europeu de Gestão de Resíduos Sólidos Urbanos?

O mercado é avaliado em USD 151,06 bilhões em 2026 e prevê-se que atinja USD 193,13 bilhões até 2031, crescendo a um CAGR de 5,03%.

Qual país detém a maior participação no Mercado Europeu de Gestão de Resíduos Sólidos Urbanos?

A Alemanha lidera com 20,07% da receita em 2025, apoiada por infraestrutura avançada de reciclagem e sólidos marcos de REP.

Qual tipo de resíduo está se expandindo mais rapidamente na Europa?

O lixo eletrônico é a categoria de crescimento mais rápido, registrando um CAGR de 6,78% para 2026-2031 graças aos ciclos de vida mais curtos dos dispositivos e a regras mais rígidas de recuperação de metais preciosos.

Como as regras de Responsabilidade Estendida do Produtor estão afetando o setor?

Os esquemas harmonizados de REP transferem os custos totais de gestão de resíduos para os produtores, gerando financiamento estável para instalações de recuperação de materiais e incentivando maior conteúdo reciclado nas embalagens.

Quais tendências tecnológicas estão moldando a dinâmica competitiva?

Sistemas de triagem com tecnologia de IA, lixeiras inteligentes habilitadas por IoT e plataformas de rastreabilidade em blockchain estão diferenciando os operadores ao aumentar as taxas de pureza, reduzir os custos de coleta e fornecer dados de reciclagem auditáveis.

Qual segmento de serviço deve crescer mais fortemente?

Os serviços de reciclagem e recuperação de materiais devem se expandir a um CAGR de 6,55%, superando o descarte tradicional devido a incentivos regulatórios e à crescente demanda por matérias-primas secundárias.

Página atualizada pela última vez em: