Taille et Part du Marché Européen du Gaz Renouvelable issu des Déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

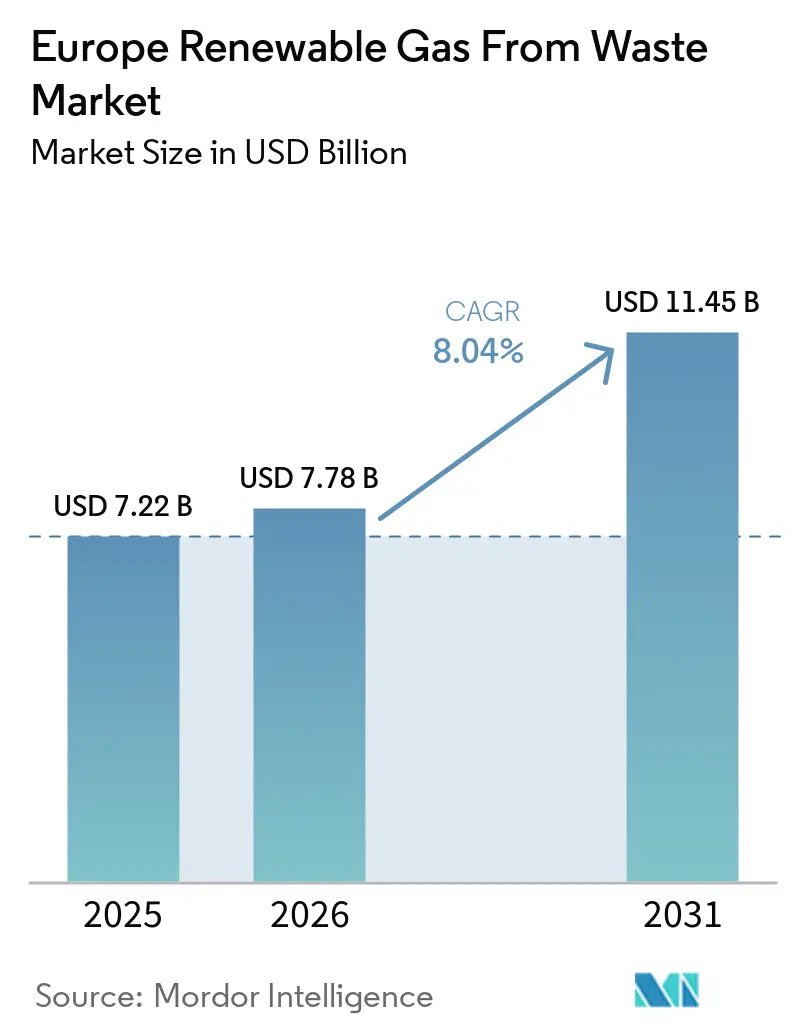

| Taille du marché de l'année de base (2025) | 7.22 Milliards de dollars |

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 11.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Gaz Renouvelable issu des Déchets par Mordor Intelligence

La taille du marché européen du gaz renouvelable issu des déchets était évaluée à 7,22 milliards USD en 2025 et devrait croître de 7,78 milliards USD en 2026 pour atteindre 11,45 milliards USD d'ici 2031, à un CAGR de 8,04 % durant la période de prévision (2026-2031).

Le marché européen du gaz renouvelable issu des déchets progresse plus rapidement que lors du cycle précédent, car le taux de croissance historique de 7,8 % a cédé la place à une dynamique plus soutenue portée par des objectifs contraignants de sécurité énergétique, une politique carbone plus stricte et des investissements plus larges de la part des services publics et des infrastructures. Le plan REPowerEU de la Commission européenne a donné au marché européen du gaz renouvelable issu des déchets un signal de demande à long terme clair grâce à son objectif de 35 milliards de mètres cubes de biométhane pour 2030, ce qui a amélioré la visibilité des projets pour les développeurs, les opérateurs de réseaux gaziers et les financeurs tout au long de la chaîne de valeur. L'obligation de collecte séparée des biodéchets entrée en vigueur en janvier 2024 a également élargi le bassin de matières premières disponibles, ce qui rend l'approvisionnement moins dépendant des excédents agricoles et plus stable en période de volatilité des prix des cultures. La concurrence sur le marché européen du gaz renouvelable issu des déchets s'élargit à mesure que les groupes de gestion des déchets, les développeurs spécialisés, les fonds d'infrastructure et les opérateurs liés au transport s'intéressent aux mêmes actifs dans le cadre de différents régimes d'incitation nationaux. La croissance est encore freinée par des coûts de production du biométhane qui restent supérieurs aux prix du gaz de gros et par des délais d'autorisation pouvant s'étendre de six mois à plus de quatre ans, mais les faibles niveaux de stockage de gaz ont renforcé l'argument stratégique en faveur d'une capacité nationale de gaz renouvelable à travers l'Europe.

Principaux Enseignements du Rapport

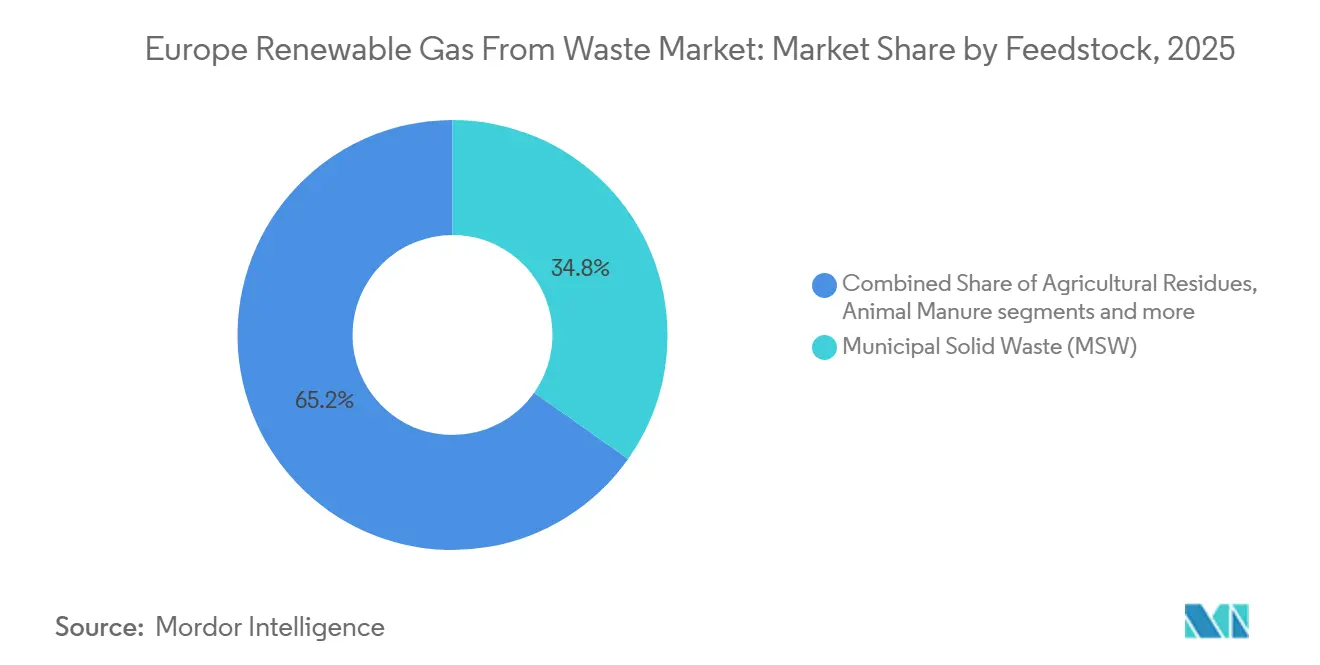

- Par matière première, les déchets solides municipaux représentaient 34,8 % de la part du marché européen du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient se développer à un CAGR de 9,9 % jusqu'en 2031.

- Par technologie, la digestion anaérobie détenait une part de 45,1 % en 2025, tandis que les systèmes d'épuration du biogaz devraient croître à un CAGR de 9,3 % jusqu'en 2031.

- Par application, la production d'électricité représentait 35,2 % en 2025, tandis que le carburant de transport devrait progresser à un CAGR de 10,3 % jusqu'en 2031.

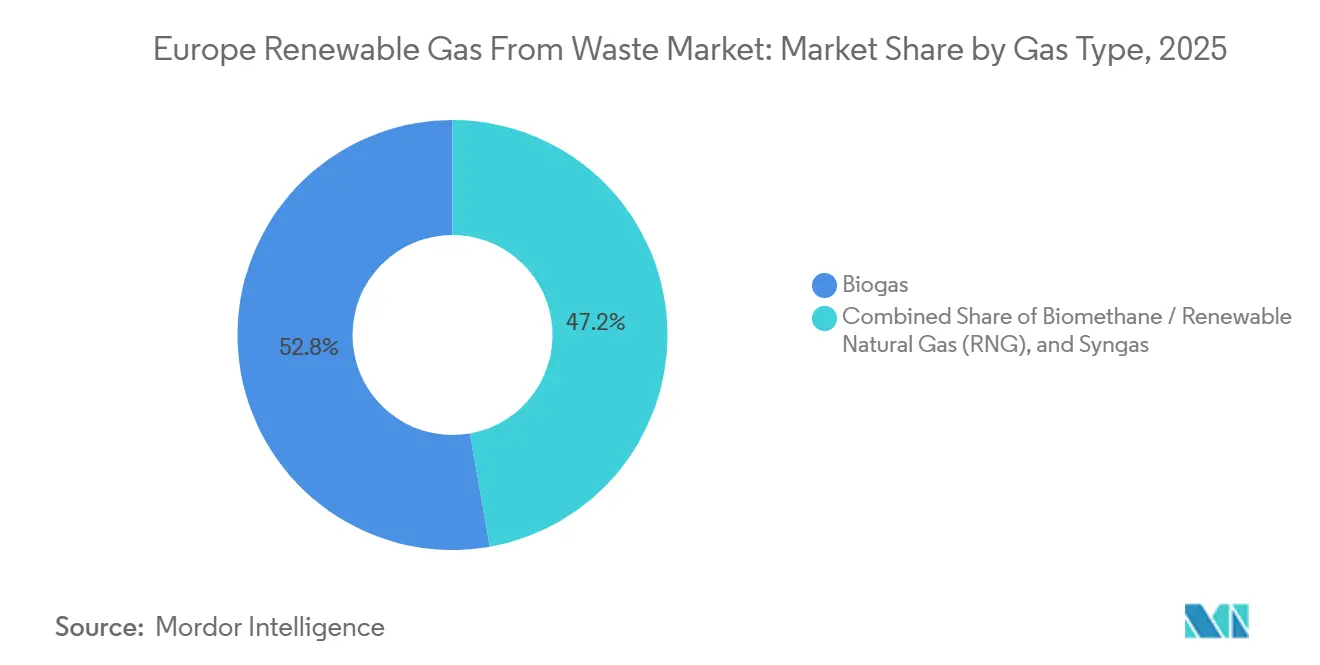

- Par type de gaz, le biogaz détenait une part de 52,8 % en 2025, tandis que le biométhane / gaz naturel renouvelable devrait se développer à un CAGR de 10,8 % jusqu'en 2031.

- Par composant, les unités de traitement et d'épuration du gaz représentaient 31,6 % du marché européen du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de surveillance et de contrôle devraient croître à un CAGR de 9,3 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 24,0 % de la taille du marché européen du gaz renouvelable issu des déchets en 2025, tandis que le Danemark devrait croître à un CAGR de 11,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen du Gaz Renouvelable issu des Déchets

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Objectif Contraignant de Biométhane du REPowerEU Stimule les Investissements dans la Conversion des Déchets en Gaz | +2.5% | UE-27 et Royaume-Uni, avec l'effet le plus fort dans les marchés de déploiement du biométhane les plus importants | Long terme (≥ 4 ans) |

| L'Interdiction de Mise en Décharge des Biodéchets de l'Union Européenne Élargit l'Approvisionnement en Matières Premières pour la Digestion Anaérobie | +2.2% | Allemagne, France, Italie, Pologne, Espagne et autres États membres de l'UE | Moyen terme (2-4 ans) |

| La Diminution de la Capacité de Production Dispatchable Stimule la Demande de Gaz Renouvelable Stockable | +1.8% | Allemagne, Royaume-Uni, Pays-Bas et Europe occidentale au sens large | Court terme (≤ 2 ans) |

| L'Expiration du Tarif EEG Allemand Déclenchant une Conversion Massive du Biogaz en Biométhane | +1.4% | Allemagne, avec des effets secondaires sur les marchés voisins liés aux registres | Court terme (≤ 2 ans) |

| Les Dispositions de Double Comptage du RED III Améliorant la Viabilité Commerciale dans le Transport | +1.1% | Pays-Bas, Allemagne, France et autres marchés soumis à des obligations de transport | Moyen terme (2-4 ans) |

| La Hausse des Prix du Carbone dans le SEQE Accélérant la Substitution du Gaz Fossile Industriel | +0.8% | Allemagne, France, Pays-Bas, Belgique et autres pays à bases industrielles fortement soumises au SEQE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Objectif Contraignant de Biométhane du REPowerEU Stimule les Investissements dans la Conversion des Déchets en Gaz

Le plan REPowerEU a fixé un objectif de 35 milliards de mètres cubes de production de biométhane d'ici 2030, renforçant considérablement la certitude politique pour les investissements dans le gaz renouvelable en Europe[1]Commission européenne, "Plan REPowerEU," EUR-Lex, eur-lex.europa.eu. Cet objectif est sensiblement plus élevé que les attentes politiques antérieures, ce qui a donné au marché européen du gaz renouvelable issu des déchets un horizon de demande plus large et plus durable. Le besoin d'investissement associé a été estimé à 37 milliards EUR (43,5 milliards USD), indiquant que la politique publique prévoit un déploiement à l'échelle des infrastructures plutôt qu'une expansion progressive pilotée par des projets pilotes. L'Association Européenne du Biogaz a indiqué en avril 2026 que le fumier animal, les résidus agricoles et les eaux usées industrielles représentent ensemble 81 % du potentiel de biométhane techniquement réalisable en Europe, soulignant l'importance de l'accès aux matières premières liées aux déchets pour l'économie des projets.[2]Association Européenne du Biogaz, "Les lacunes politiques freinent le développement à grande échelle du biométhane malgré le potentiel disponible et la dynamique géopolitique," Association Européenne du Biogaz, europeanbiogas.eu Cela modifie la façon dont les investisseurs évaluent les opportunités, car les développeurs disposant d'un accès fiable aux flux de déchets peuvent avancer plus vite que les acteurs encore dépendants des achats de biomasse sur le marché libre. Cela signifie également que les dispositifs nationaux qui traduisent l'objectif 2030 en soutien financier et en facilitation des autorisations sont susceptibles d'accélérer les décisions de projet sur le marché européen du gaz renouvelable issu des déchets au cours des prochaines années.

L'Interdiction de Mise en Décharge des Biodéchets de l'Union Européenne Élargit l'Approvisionnement en Matières Premières pour la Digestion Anaérobie

La Directive-cadre sur les Déchets de l'Union Européenne a exigé la collecte séparée des biodéchets dans tous les États membres à compter du 1er janvier 2024, ce qui a élargi la base d'approvisionnement formelle pour les projets de digestion anaérobie. Cela est important pour le marché européen du gaz renouvelable issu des déchets car l'accès aux matières premières devient moins exposé aux variations saisonnières de la production agricole et aux prix des matières premières agricoles. Le Plan d'Action sur le Biométhane a également lié la valorisation des biodéchets à des doubles bénéfices : chaque tonne détournée des décharges peut réduire les émissions de méthane et d'équivalent CO2 tout en produisant du gaz utilisable. L'Association Européenne du Biogaz a identifié l'Allemagne, la France, l'Italie, la Pologne et le Royaume-Uni comme les principales concentrations de potentiel de biométhane mobilisable, de sorte que la qualité de la collecte dans ces pays aura un effet disproportionné sur l'approvisionnement futur. Le cadre relatif aux décharges exerce une pression supplémentaire car l'UE s'attend toujours à ce que la dépendance aux décharges diminue vers l'objectif 2030 de ne pas dépasser 10 % des déchets municipaux. À mesure que la conformité se renforce, le marché européen du gaz renouvelable issu des déchets devrait bénéficier d'un flux plus régulier et plus réglementé de déchets organiques triés.

La Diminution de la Capacité de Production Dispatchable Stimule la Demande de Gaz Renouvelable Stockable

Le déséquilibre entre l'offre et la demande de gaz renouvelable soutient le marché européen du gaz renouvelable issu des déchets car le gaz renouvelable peut être stocké, acheminé via les réseaux existants et utilisé selon les besoins plutôt que seulement au moment de sa production. Les Perspectives d'Approvisionnement Hivernal de l'ENTSOG pour 2025-26 ont montré que le stockage de gaz pourrait tomber à des niveaux très bas dans un scénario de temps froid, avec des besoins de réponse à la demande équivalents à 92 TWh même dans des conditions d'approvisionnement en GNL de référence. L'ACER a également confirmé que le stockage de gaz de l'UE s'est terminé l'hiver 2025-26 près d'un niveau bas sur trois ans, renforçant la valeur du gaz renouvelable domestique au-delà de la simple économie de substitution aux combustibles fossiles.[3]Agence de Coopération des Régulateurs de l'Énergie, "Développements clés sur les marchés de gros du gaz européen, Hiver 2025-2026," ACER, acer.europa.eu Le Centre de Politique Énergétique Mondiale de l'Université Columbia a en outre noté que l'Europe a entamé la saison d'injection 2026 avec seulement 31 milliards de mètres cubes en stockage, son point de départ le plus bas depuis 2018. Cela renforce la valeur stratégique des actifs de gaz renouvelable dispatchable, que les batteries à courte durée ne peuvent pas efficacement remplacer à l'échelle saisonnière.

L'Expiration du Tarif EEG Allemand Déclenchant une Conversion Massive du Biogaz en Biométhane

L'Allemagne reste la base installée la plus importante du marché européen du gaz renouvelable issu des déchets car elle possède le plus grand parc de centrales à biogaz vieillissantes de la région. Nombre de ces actifs ont atteint la fin de leur période de soutien initiale de 20 ans depuis 2024, obligeant les opérateurs à évaluer de nouvelles sources de revenus. Le BMWK a annoncé le paquet biomasse EEG révisé en décembre 2024, et le nouveau cadre a été publié en février 2025, avec une voie plus claire vers une exploitation plus flexible liée au biométhane. La Bundesnetzagentur a ensuite fixé un prix d'enchère maximum en centimes EUR par kWh (environ 0,247 USD/kWh) pour les installations de biométhane dans les appels d'offres 2025, fournissant aux investisseurs un point de référence clair pour l'économie de conversion. L'avantage de l'Allemagne est à la fois pratique et financier, car de nombreux sites disposent déjà de systèmes de traitement des matières premières, de digesteurs en fonctionnement et de raccordements au réseau. Cela fait de la capacité d'épuration rénovée l'une des voies à moindre capital pour l'expansion à court terme sur le marché européen du gaz renouvelable issu des déchets.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Désavantage de Coût de Production par Rapport au Gaz Naturel de Gros | -1.3% | France, Espagne, Pays-Bas et autres marchés à prix du gaz compétitifs | Long terme (≥ 4 ans) |

| Fragmentation des Cadres Nationaux d'Autorisation Retardant la Mise en Service des Projets | -0.9% | Globalement dans l'UE, avec des goulots d'étranglement aigus en Irlande, Pologne, Espagne et Italie | Moyen terme (2-4 ans) |

| Incompatibilité des Registres de Garanties d'Origine Limitant le Commerce Transfrontalier | -0.6% | DACH, pays nordiques, Royaume-Uni et parties de l'Europe centrale et méridionale | Moyen terme (2-4 ans) |

| Concurrence pour les Matières Premières de Déchets Organiques Réduisant la Disponibilité de la Biomasse | -0.4% | Royaume-Uni, Allemagne et Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Désavantage Persistant de Coût de Production par Rapport au Gaz Naturel de Gros

La production de biométhane par digestion anaérobie en Europe coûte encore entre 50 et 175 EUR par MWh (58,8 à 205,9 USD par MWh), ce qui reste supérieur aux prix du gaz naturel de gros pendant une grande partie de la période de prévision. L'Institut d'Études Énergétiques d'Oxford a déclaré en janvier 2026 qu'il existe encore peu de preuves de réductions significatives des coûts de production par rapport aux années 2010, ce qui maintient la dépendance aux subventions pour de nombreux projets. Cette contrainte est plus difficile à résoudre que dans le solaire ou l'éolien, car les coûts de transport des matières premières, les limites de la conversion biologique et les coûts d'injection dans le réseau ne diminuent pas aussi rapidement que le matériel manufacturé. Les instruments de soutien tels que les Garanties d'Origine et les primes d'alimentation contribuent à réduire l'écart, mais leur valeur varie encore considérablement d'un pays à l'autre, créant des conditions commerciales inégales. Des prix du gaz plus bas compliqueraient davantage le cas des projets non subventionnés, en particulier dans les pays où le soutien est devenu plus sélectif. En conséquence, le marché européen du gaz renouvelable issu des déchets n'est pas encore sur une trajectoire claire vers une expansion à grande échelle sans subventions d'ici 2031.

Fragmentation des Cadres Nationaux d'Autorisation Retardant la Mise en Service des Projets

Les délais d'autorisation pour les projets de biométhane varient encore de six mois à plus de quatre ans, selon le pays, la catégorie de matières premières et le parcours d'examen environnemental. En février 2026, la Coalition Informelle sur les Autorisations a appelé à des délais contraignants, des outils de suivi numérique et un guichet unique, citant des cas qui s'étaient prolongés pendant 7 ans. Les règles de raccordement au réseau ajoutent une deuxième couche de complexité car les exigences techniques et commerciales nationales diffèrent encore sensiblement dans le cadre gazier en évolution. La Loi sur l'Industrie Zéro Émission Nette exige que les États membres établissent des autorités de guichet unique et fournissent des calendriers indicatifs, mais la mise en œuvre reste inégale à travers le bloc. Cela affaiblit le rythme auquel le marché européen du gaz renouvelable issu des déchets peut convertir le soutien politique en capacité opérationnelle. Cela favorise également les développeurs expérimentés capables de gérer le risque d'autorisation local dans plusieurs juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Hiérarchie des Déchets Remodèle l'Économie des Matières Premières

Les déchets solides municipaux représentaient 34,8 % du marché européen du gaz renouvelable issu des déchets en 2025, ce qui en fait le plus grand groupe de matières premières dans la région. Sa position de leader reflète la maturité des systèmes de collecte, de tri et de traitement en Allemagne, en France, aux Pays-Bas et au Royaume-Uni. Ces flux établis de déchets municipaux offrent aux développeurs de projets une base d'approvisionnement plus stable et plus visible que plusieurs flux agricoles ou industriels plus étroits. Les résidus agricoles et le fumier animal sont restés le prochain bloc majeur de matières premières, et le fumier continue de bénéficier d'un avantage réglementaire car le RED III lui confère un statut de double comptage dans les applications de carburant de transport. Les déchets organiques industriels et les boues d'épuration sont restés des catégories intermédiaires importantes, notamment là où les infrastructures de traitement des eaux usées réduisent déjà la charge en capital pour les projets de digestion et de récupération de gaz.

Les déchets alimentaires devraient enregistrer la croissance la plus rapide à un CAGR de 9,9 % de 2026 à 2031 sur le marché européen du gaz renouvelable issu des déchets. Cette trajectoire est étroitement liée à l'obligation de l'UE de collecte séparée des biodéchets, qui a régulièrement augmenté le volume de déchets alimentaires triés disponibles pour la valorisation. Ce soutien politique améliore également la visibilité à long terme des matières premières pour les développeurs construisant des actifs gaziers basés sur les déchets urbains et municipaux. Les déchets de décharge restent pertinents, notamment sur les sites existants, où la capture du méthane sert à la fois des objectifs de conformité environnementale et de récupération d'énergie dans le cadre de règles plus strictes sur les décharges et les émissions. Le mix de matières premières évolue donc vers les opérateurs de flux de déchets contrôlant des flux organiques réglementés, ce qui renforce leur position sur l'ensemble du marché européen du gaz renouvelable issu des déchets.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : Les Systèmes d'Épuration Dépassent les Voies de Conversion Établies

La digestion anaérobie détenait 45,1 % de la part du marché européen du gaz renouvelable issu des déchets en 2025, la maintenant comme la principale plateforme technologique dans la région. Sa position repose sur un long historique d'exploitation, un cadre réglementaire établi et une large compatibilité avec les matières premières organiques municipales, agricoles et industrielles. La technologie bénéficie également de la production de digestat, qui peut soutenir l'économie des installations là où la demande de biofertilisants est présente. La récupération du gaz de décharge est restée la deuxième voie clé, soutenue par la viabilité commerciale de la conversion des actifs de décharge existants en sites de production de gaz renouvelable sans nécessiter de développement de digestion anaérobie en terrain vierge, un modèle démontré par des unités d'épuration conteneurisées déployées directement sur des sites de décharge dans plusieurs marchés européens. La gazéification et la pyrolyse sont restées à un stade plus précoce du cycle commercial, mais elles continuent d'attirer l'intérêt là où les flux de déchets résiduels secs sont moins adaptés à la digestion.

Les systèmes d'épuration du biogaz devraient se développer à un CAGR de 9,3 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide sur le marché européen du gaz renouvelable issu des déchets. Le principal moteur est la conversion des anciennes installations de biogaz en actifs capables de produire du biométhane, notamment en Allemagne, où les installations post-subvention cherchent de nouvelles voies de revenus. Cette voie de conversion est plus efficace en capital que le développement en terrain vierge car le processus de digestion est déjà en place et de nombreux sites disposent déjà d'un accès au réseau. Elle s'inscrit également dans le cadre du passage plus large de la production d'électricité uniquement vers l'injection de gaz à plus haute valeur ajoutée et l'utilisation comme carburant de transport. À travers l'Europe, dans le secteur du gaz renouvelable issu des déchets, cette tendance améliore la demande de systèmes à membranes, d'unités d'épuration, de groupes de compression et de services d'ingénierie de rénovation.

Par Type de Gaz : Le Biométhane / GNR Émerge comme la Molécule à Plus Haute Valeur

Le biogaz a conservé 52,8 % de la valeur du marché en 2025, ce qui en fait le plus grand type de gaz sur le marché européen du gaz renouvelable issu des déchets. Cela reflète son rôle de principal produit intermédiaire généré par la plupart des installations de conversion des déchets en gaz avant l'épuration ou la conversion en aval. Néanmoins, le biogaz brut fait face à une pression croissante car les systèmes politiques et commerciaux favorisent de plus en plus le gaz de qualité réseau et de qualité transport. Le biométhane a continué à gagner du terrain car il est plus facile à certifier, à injecter dans le réseau et à commercialiser via des canaux d'achat structurés. Le syngaz reste une catégorie plus petite en Europe, bien que des projets de démonstration en gazéification et pyrolyse continuent de progresser dans certains marchés nordiques.

Le biométhane / gaz naturel renouvelable devrait croître à un CAGR de 10,8 % de 2026 à 2031, ce qui en fait le type de gaz à la croissance la plus rapide sur le marché européen du gaz renouvelable issu des déchets. Les incitations au transport du RED III, la demande croissante des segments de transport difficiles à électrifier et la compatibilité avec les infrastructures existantes de gaz comprimé et liquéfié soutiennent sa croissance. Cette compatibilité réduit les besoins d'investissement dans la distribution et permet une mise à l'échelle commerciale plus rapide que pour plusieurs nouveaux carburants bas carbone. Elle explique également pourquoi les utilisateurs du transport et de la logistique sont de plus en plus disposés à contracter des volumes de gaz renouvelable certifié dans le cadre d'accords pluriannuels. Sur le marché européen du gaz renouvelable issu des déchets, cela déplace la valeur vers des molécules épurées et certifiées plutôt que vers la seule production de gaz intermédiaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : L'Injection dans le Réseau Déplace l'Usage Traditionnel d'Énergie sur Site.

La production d'électricité est restée le plus grand segment d'application en 2025, représentant 35,2 % du marché européen du gaz renouvelable issu des déchets. Sa position de leader reflète l'héritage des systèmes de soutien antérieurs qui favorisaient la production d'électricité sur site et l'alimentation en électricité plutôt que l'injection de gaz. La cogénération est restée une option importante car elle peut extraire à la fois des sorties thermiques et électriques du même flux de matières premières, améliorant ainsi l'efficacité énergétique globale. L'injection dans le réseau devient plus importante à mesure que les règles des réseaux gaziers, les cadres de mélange et les systèmes de certificats créent une demande plus forte pour le gaz renouvelable de qualité réseau. Ce changement réduit l'exposition aux prix spot volatils de l'électricité et rend les ventes de gaz plus attractives pour une part croissante des opérateurs.

Le carburant de transport devrait croître à un CAGR de 10,3 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché européen du gaz renouvelable issu des déchets. Le transport routier lourd et la demande de carburant maritime sont les principaux moteurs, car ces segments nécessitent des carburants à faible teneur en carbone compatibles avec les systèmes d'exploitation existants. L'argument économique s'améliore également à mesure que les coûts carbone continuent de peser sur l'utilisation des combustibles fossiles conventionnels dans le transport et les chaînes de valeur industrielles. Le chauffage industriel devient également un débouché plus pertinent, notamment dans des secteurs tels que la céramique, le verre et la transformation alimentaire, où l'électrification reste difficile. Le chauffage résidentiel et commercial fait toujours partie de la base de demande, bien que la majeure partie de cet usage passe par le mélange dans le réseau plutôt que par une alimentation dédiée directe.

Par Composant : Les Systèmes d'Épuration et de Contrôle Numérique Mènent le Cycle d'Investissement

Les unités de traitement et d'épuration du gaz représentaient 31,6 % de la part du marché européen du gaz renouvelable issu des déchets en 2025, ce qui en fait la plus grande catégorie de composants dans la région. Cela reflète le fort besoin de systèmes d'épuration, de séparation et de purification avant que le gaz renouvelable puisse être injecté dans le réseau ou vendu dans des canaux de carburant de transport. Le segment bénéficie également de la conversion des anciennes installations de biogaz en actifs prêts pour le biométhane, notamment en Allemagne et dans d'autres marchés matures où les opérateurs s'éloignent de l'usage exclusif pour la production d'électricité. Les digesteurs et les systèmes de fermentation restent importants dans le développement de projets en terrain vierge, notamment en Europe du Sud et de l'Est, où la pénétration de la digestion anaérobie est plus faible. Les systèmes de collecte de gaz, les compresseurs et les équipements de stockage conservent également un rôle stable car ils soutiennent la gestion des matières premières, la gestion des flux de gaz et la préparation à l'injection sur l'ensemble du marché européen du gaz renouvelable issu des déchets.

Les systèmes de surveillance et de contrôle devraient croître à un CAGR de 9,3 % entre 2026 et 2031, ce qui en fait le segment de composants à la croissance la plus rapide sur le marché européen du gaz renouvelable issu des déchets. Cette croissance est portée par des exigences croissantes en matière de traçabilité, de comptage, de certification et de vérification de la qualité du gaz plutôt que par la seule automatisation. À mesure que la conformité réglementaire devient plus intensive en données, les opérateurs accordent une plus grande valeur aux systèmes capables de fournir une surveillance en temps réel de l'apport en matières premières, des performances d'épuration et de la qualité de l'injection dans le réseau. Les équipements de production d'énergie connaissent un déplacement relatif du capital car certains opérateurs préfèrent désormais rediriger les volumes de gaz vers des applications d'injection dans le réseau et de carburant de transport offrant une meilleure visibilité des revenus. À travers l'Europe, dans le secteur du gaz renouvelable issu des déchets, les fournisseurs qui combinent du matériel d'épuration avec des capacités de surveillance numérique améliorent leur position concurrentielle.

Analyse Géographique

L'Allemagne détenait 24,0 % du marché européen du gaz renouvelable issu des déchets en 2025, ce qui en fait le plus grand marché national de la région. Sa position de leader repose sur le parc de biogaz installé le plus dense du continent et sur un cadre politique qui pousse désormais davantage d'actifs vers l'injection de biométhane plutôt que vers la pure production d'électricité. Le paquet biomasse EEG de février 2025 et la structure d'appels d'offres associée ont accentué ce changement en améliorant la visibilité pour les installations passant à des modèles d'exploitation plus flexibles liés au gaz. La France et l'Italie forment le prochain niveau majeur, les deux marchés étant soutenus par la disponibilité des déchets, des réseaux gaziers établis et des systèmes d'incitation nationaux qui favorisent encore le développement du biométhane. Le marché européen du gaz renouvelable issu des déchets dans ces trois pays reste la plus grande source à court terme de volume de projets.

Le Danemark est le segment national à la croissance la plus rapide, avec une taille du marché européen du gaz renouvelable issu des déchets dans ce pays projetée pour croître à un CAGR de 11,8 % jusqu'en 2031. Son élan provient d'une économie solide de la digestion basée sur le fumier, de pratiques de certification matures et d'une structure politique qui soutient une substitution plus large du gaz via le réseau national. Les Pays-Bas se situent dans le même groupe de leadership nord-européen car ils combinent une haute qualité d'infrastructure, une forte demande industrielle de gaz et un développement actif de grands projets de biométhane. Le Royaume-Uni reste important, bien qu'il opère désormais en dehors du cadre de l'UE et suive ses propres dispositions de soutien et de certification. Cela crée une voie réglementaire distincte, mais ne diminue pas la pertinence du pays, car la disponibilité des matières premières et la demande de gaz prête pour le réseau restent fortes.

L'Espagne et le marché ibérique au sens large restent à un stade de développement plus précoce, offrant un potentiel de croissance à long terme substantiel. Ils offrent néanmoins une piste plus longue car la pénétration de la digestion anaérobie part d'une base plus faible et les volumes de déchets organiques sont importants. La Pologne et le groupe d'Europe centrale adjacent à la République tchèque prennent également de l'élan, avec des stratégies de premier entrant centrées sur une forte disponibilité des matières premières et une intensité concurrentielle plus faible. L'installation de Horovce en Slovaquie, lancée en 2025, a démontré que des installations de biométhane plus grandes peuvent désormais entrer en service sur des marchés régionaux plus petits en utilisant des déchets biodégradables de l'industrie alimentaire comme matière première. L'Association Européenne du Biogaz a déclaré en avril 2026 que 60 % du potentiel de biométhane techniquement réalisable en Europe est concentré en Allemagne, en France, en Italie, en Pologne et au Royaume-Uni, ce qui signifie que la diversification géographique reste un véritable enjeu pour les investisseurs sur le marché européen du gaz renouvelable issu des déchets.

Paysage Concurrentiel

Le marché européen du gaz renouvelable issu des déchets présente une concentration modérée, caractérisée par un mélange de grands opérateurs intégrés et de spécialistes régionaux. Les groupes de gestion des déchets tels que Veolia et SUEZ bénéficient d'un accès direct aux flux de déchets municipaux et industriels, ce qui leur confère un avantage durable en matière de sécurité des matières premières. Les développeurs spécialisés restent compétitifs car ils se concentrent sur des niches à haute valeur ajoutée telles que le carburant de transport, la valorisation des décharges et les voies de certification gérées numériquement. Waga Energy en est un exemple clair, car son modèle WAGABOX continue d'élargir l'utilisation commerciale des sites de gaz de décharge existants grâce à une approche d'exploitation spécialisée. Le marché européen du gaz renouvelable issu des déchets récompense donc à la fois le contrôle des matières premières et la spécialisation technologique plutôt que la seule échelle.

Verbio est un autre point de référence utile car sa production de biométhane a atteint 1 040 GWh au cours des neuf mois jusqu'en mars 2026, en hausse de 20 % par rapport à la période de l'année précédente, démontrant comment les opérateurs ciblés se concentrent sur la capture de valeur grâce à l'optimisation de la qualité du gaz et à la monétisation des quotas. EnviTec a emprunté une voie différente en renforçant l'accès aux carburants en aval, notamment par l'acquisition de LIQVIS, qui étend sa présence de la production à la distribution pour le transport lourd. L'acquisition par SUEZ d'une participation majoritaire dans ARA Cursus montre également comment les grands groupes entrent dans des géographies sous-pénétrées via des opérations de portefeuille plutôt qu'en attendant une expansion organique plus lente. Ces mouvements suggèrent que la concurrence s'étend sur toute la chaîne, de l'approvisionnement en déchets et de la conversion des installations à la certification, la logistique et l'achat en aval. Le marché européen du gaz renouvelable issu des déchets développe également une nette division entre les opérateurs capables de gérer la conformité et la complexité des registres transfrontaliers et ceux qui restent limités à la propriété d'actifs locaux.

Une ouverture notable existe encore dans le segment des installations de taille moyenne, où les tailles de projets sont souvent trop petites pour les grands fonds d'infrastructure et trop diversifiées sur le plan opérationnel pour les spécialistes étroits. Cet écart pourrait favoriser des modèles d'agrégation, des coopératives ou des opérateurs de plateformes capables de regrouper plusieurs actifs sous-dimensionnés sous des structures communes de certification et de financement. Les investisseurs financiers deviennent également plus actifs, augmentant la probabilité d'une consolidation supplémentaire en 2026 et 2027. La démarche d'EQT en juin 2025 d'entrer en négociations exclusives pour une participation majoritaire dans Waga Energy a montré que le capital d'infrastructure traite désormais la conversion des déchets en gaz comme une classe d'actifs de base plutôt que comme un thème expérimental de transition énergétique.

Leaders du Secteur Européen du Gaz Renouvelable issu des Déchets

Shell Plc

EnviTec Biogas AG

Verbio SE

Storengy SAS

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Andion CH4 a annoncé l'acquisition d'une installation de biogaz italienne pour conversion en biométhane, reflétant la consolidation continue des actifs de biogaz agricole existants en infrastructures de production de biométhane épuré à travers la Plaine du Pô.

- Avril 2026 : L'Association Européenne du Biogaz a publié son rapport complémentaire Accélérer l'UE, confirmant la production actuelle de biogaz en Europe à 22 milliards de mètres cubes et soulignant que la dynamique politique reste insuffisante pour atteindre 35 milliards de mètres cubes d'ici 2030 sans une mise en œuvre accélérée par les États membres des dispositions d'autorisation et de soutien du RED III.

- Février 2026 : La Coalition Informelle sur les Autorisations, comprenant plus de 18 organisations industrielles européennes et nationales, a publié une déclaration commune appelant à des délais d'autorisation contraignants, des modèles d'autorité à guichet unique et la numérisation obligatoire des outils de suivi dans tous les États membres de l'Union Européenne, citant des retards allant jusqu'à 7 ans dans les cas complexes.

Périmètre du Rapport sur le Marché Européen du Gaz Renouvelable issu des Déchets

| Déchets Solides Municipaux (DSM) |

| Résidus Agricoles |

| Fumier Animal |

| Déchets Organiques Industriels |

| Boues d'Épuration |

| Déchets Alimentaires |

| Autres |

| Digestion Anaérobie |

| Récupération du Gaz de Décharge |

| Gazéification |

| Pyrolyse |

| Systèmes d'Épuration du Biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) |

| Syngaz |

| Production d'Électricité |

| Cogénération (CHP) |

| Injection dans le Réseau |

| Carburant de Transport |

| Chauffage Industriel |

| Chauffage Résidentiel et Commercial |

| Autres |

| Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation |

| Unités de Traitement et d'Épuration du Gaz |

| Compresseurs et Systèmes de Stockage |

| Équipements de Production d'Énergie |

| Systèmes de Surveillance et de Contrôle |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Benelux (Belgique, Pays-Bas et Luxembourg) |

| Pays Nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par Matière Première | Déchets Solides Municipaux (DSM) |

| Résidus Agricoles | |

| Fumier Animal | |

| Déchets Organiques Industriels | |

| Boues d'Épuration | |

| Déchets Alimentaires | |

| Autres | |

| Par Technologie | Digestion Anaérobie |

| Récupération du Gaz de Décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes d'Épuration du Biogaz | |

| Autres | |

| Par Type de Gaz | Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) | |

| Syngaz | |

| Par Application | Production d'Électricité |

| Cogénération (CHP) | |

| Injection dans le Réseau | |

| Carburant de Transport | |

| Chauffage Industriel | |

| Chauffage Résidentiel et Commercial | |

| Autres | |

| Par Composant | Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation | |

| Unités de Traitement et d'Épuration du Gaz | |

| Compresseurs et Systèmes de Stockage | |

| Équipements de Production d'Énergie | |

| Systèmes de Surveillance et de Contrôle | |

| Autres | |

| Par Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays Nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen du gaz renouvelable issu des déchets en 2026 et quelle est sa croissance attendue d'ici 2031 ?

Le marché européen du gaz renouvelable issu des déchets s'élevait à 7,78 milliards USD en 2026 et devrait atteindre 11,5 milliards USD d'ici 2031 à un CAGR de 8,04 %.

Quelle matière première est la principale source de génération de gaz renouvelable issu des déchets en Europe ?

Les déchets solides municipaux étaient en tête en 2025 avec une part de 34,8 %, aidés par des systèmes de collecte et de tri matures dans les principaux marchés d'Europe occidentale.

Quelle technologie se développe le plus rapidement dans ce domaine ?

Les systèmes d'épuration du biogaz devraient croître à un CAGR de 9,3 % jusqu'en 2031, principalement en raison de la conversion des installations de biogaz existantes pour l'injection de biométhane.

Pourquoi le transport devient-il un débouché clé pour le gaz renouvelable issu des déchets ?

Le carburant de transport est l'application à la croissance la plus rapide, avec un CAGR de 10,3 %, soutenu par les incitations du RED III et la pression croissante pour réduire les émissions dans le transport lourd.

Quel pays est le plus grand marché en Europe aujourd'hui ?

L'Allemagne était en tête avec une part de 24,0 % en 2025 grâce à sa grande base installée de biogaz et au soutien politique pour la conversion vers l'injection de biométhane.

Quel est le principal obstacle à une mise à l'échelle plus rapide des projets ?

Les coûts de production restent supérieurs aux prix du gaz naturel de gros dans de nombreux marchés, et les délais d'autorisation varient encore de 6 mois à plus de 4 ans.

Dernière mise à jour de la page le: