Tamanho e Participação do Mercado de Serviços de Reciclagem de Resíduos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

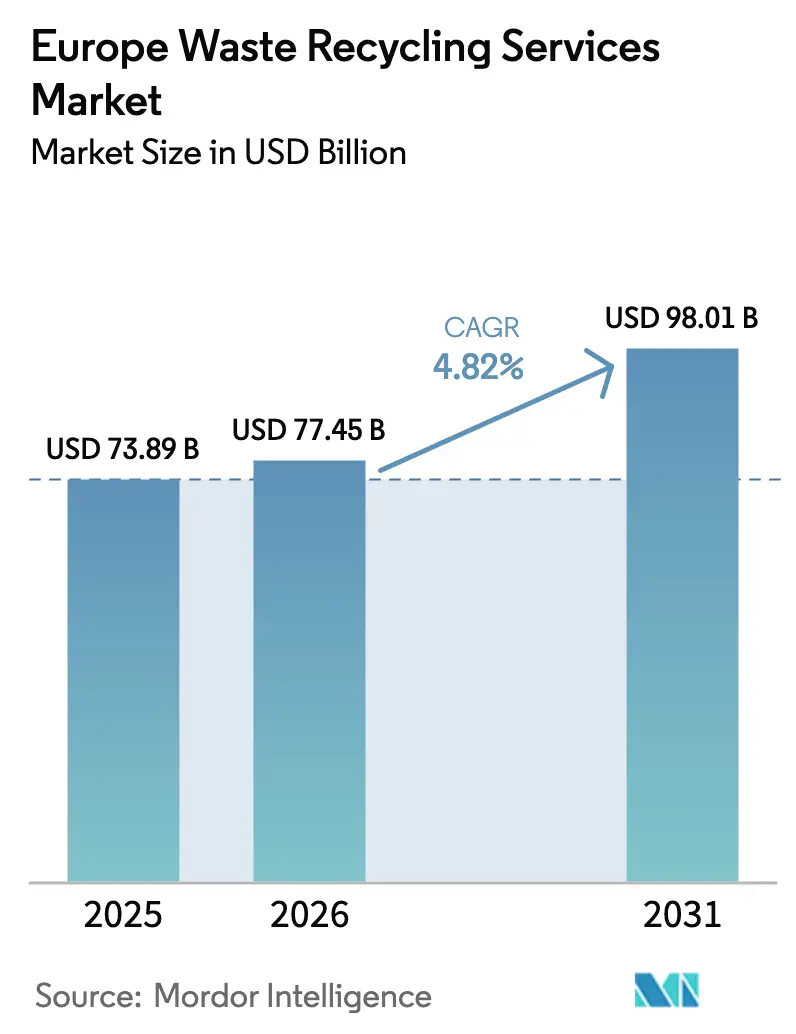

| Tamanho do mercado no ano base (2025) | 73.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 77.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Reciclagem de Resíduos da Europa por Mordor Intelligence

O tamanho do Mercado de Serviços de Reciclagem de Resíduos da Europa foi avaliado em USD 73,89 bilhões em 2025 e estima-se que cresça de USD 77,45 bilhões em 2026 para atingir USD 98,01 bilhões até 2031, a um CAGR de 4,82% durante o período de previsão (2026-2031). O impulso regulatório do Plano de Ação para a Economia Circular da UE, a rápida expansão das gigafábricas de baterias de iões de lítio e a aceleração dos esquemas de Responsabilidade Alargada do Produtor (RAP) estão a converter o que antes era um centro de custos de conformidade numa plataforma estratégica de recuperação de recursos. Os operadores capazes de fornecer materiais secundários de qualidade especificada, implementar triagem habilitada por IA e integrar a reciclagem química estão a capturar a crescente procura das cadeias de abastecimento de embalagens, automóveis e eletrónica. Entretanto, estratégias nacionais divergentes — desde a Estratégia Nacional de Economia Circular orientada digitalmente da Alemanha até ao modelo transfronteiriço de valorização energética de resíduos da região Nórdica — estão a criar bolsas de oportunidade localizadas no mercado de serviços de reciclagem de resíduos da Europa.[1]Comissão Europeia, "Plano de Ação para a Economia Circular," ec.europa.eu

Principais Conclusões do Relatório

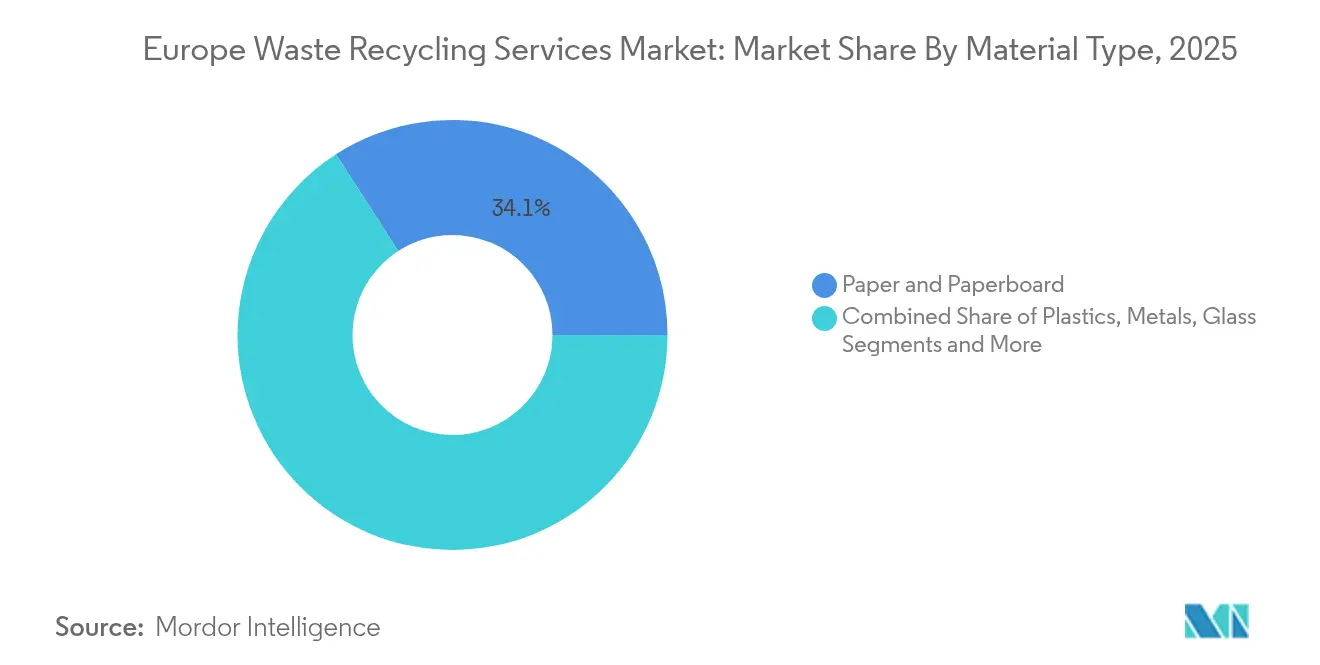

- Por tipo de material, o papel e o papelão lideraram com 34,12% da participação do mercado de serviços de reciclagem de resíduos da Europa em 2025, enquanto as baterias têm previsão de registar o CAGR mais rápido de 9,70% até 2031.

- Por fonte, os fluxos industriais detinham 38,55% do tamanho do mercado de serviços de reciclagem de resíduos da Europa em 2025; a recolha residencial deverá crescer a um CAGR de 6,76% até 2031.

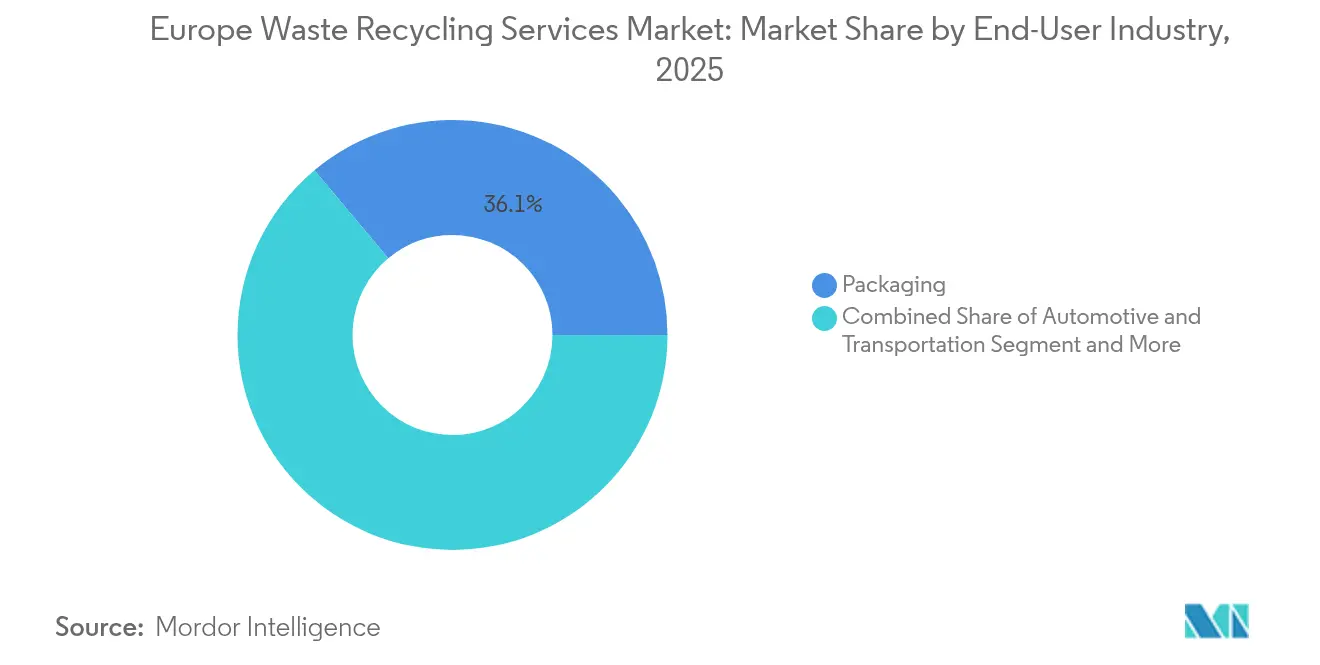

- Por indústria de utilizador final, as aplicações de embalagem comandavam 36,10% da quota de receita em 2025; a reciclagem elétrica e eletrónica está a avançar a um CAGR de 7,54% até 2031.

- Por processo de reciclagem, os métodos mecânicos representavam 68,40% da quota do tamanho do mercado de serviços de reciclagem de resíduos da Europa em 2025; a reciclagem química e avançada expandir-se-á a um CAGR de 8,88% entre 2026-2031.

- Por geografia, a Alemanha detinha 22,31% da receita regional em 2025, enquanto a região Nórdica está projetada para crescer mais rapidamente a um CAGR de 7,22% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços de Reciclagem de Resíduos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano de Ação para a Economia Circular 2.0 da UE que Impõe uma Taxa de Reciclagem de 65% até 2035 | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Esquemas de RAP Específicos por País a Acelerar a Reciclagem de Plásticos e Resíduos Eletrónicos | +1.2% | Alemanha, França, Países Baixos como núcleo, com expansão para a Europa Oriental | Médio prazo (2-4 anos) |

| Aumento das Gigafábricas de Baterias de Iões de Lítio a Impulsionar a Reciclagem de Baterias na Alemanha e França | +0.7% | Alemanha e França, com expansão para os países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plano de Ação para a Economia Circular 2.0 da UE que Impõe uma Taxa de Reciclagem de 65% até 2035

O Plano de Ação revisto eleva as obrigações de reciclagem municipal para 65% até 2035, aumentando as necessidades de investimento para quase EUR 42 mil milhões anuais em infraestruturas de recolha, triagem e processamento. Para além das metas de volume, o regulamento introduz passaportes digitais de produto e métricas de "reciclagem de alta qualidade", recompensando os operadores que fornecem matérias-primas secundárias sem contaminação. As taxas de reciclagem mecânica de embalagens plásticas na Alemanha já subiram de 42,1% em 2018 para 68,9% em 2023, demonstrando como a pressão política desencadeia melhorias operacionais. Os objetivos baseados no desempenho estão, portanto, a recalibrar a dinâmica competitiva no mercado de serviços de reciclagem de resíduos da Europa em favor dos operadores com maior intensidade tecnológica.

Esquemas de RAP Específicos por País a Acelerar a Reciclagem de Plásticos e Resíduos Eletrónicos

Os 25 esquemas de RAP paralelos de França mostram como as obrigações específicas por fluxo cultivam redes especializadas de recolha e processamento. A harmonização entre os Estados-Membros cria economias de escala para os recicladores multinacionais e padroniza os níveis de serviço, enquanto instrumentos fiscais como o imposto italiano de EUR 0,45/kg sobre plástico virgem reforçam ainda mais a economia do conteúdo reciclado. Os prazos de implementação comprimidos — 18 meses para a RAP têxtil da UE em vez dos anteriores 30 meses — estão a acelerar as adições de capacidade no mercado de serviços de reciclagem de resíduos da Europa.

Aumento das Gigafábricas de Baterias de Iões de Lítio a Impulsionar a Reciclagem de Baterias na Alemanha e França

Os densos clusters de fábricas de baterias na Alemanha e em França exigem agora reciclagem em circuito fechado para garantir o abastecimento de lítio, níquel, cobalto e manganês. A instalação de massa negra da BASF em Schwarzheide, operacional desde 2024, exemplifica a integração vertical de operadores químicos na reciclagem[2]BASF SE, "Instalação de Reciclagem de Baterias Entra em Funcionamento em Schwarzheide," basf.com. As tecnologias hidrometalúrgicas que atingem 95% de recuperação de metais estão a tornar-se a referência da indústria, à medida que a Lei das Matérias-Primas Críticas da UE visa 25% de aprovisionamento a partir de fluxos reciclados até 2030 [3]Eurostat, "Estatísticas de Preços de Matérias-Primas Secundárias," ec.europa.eu. Esta atração localizada por matérias-primas está a remodelar a alocação de capital no mercado de serviços de reciclagem de resíduos da Europa.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas Secundárias a Comprimir as Margens dos Recicladores | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Estruturas Fragmentadas de Concursos Municipais a Limitar as Economias de Escala | -0.9% | Europa do Sul e do Leste principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Secundárias a Comprimir as Margens dos Recicladores

Os recicladores operam com custos de processamento fixos, mas vendem em mercados de commodities sujeitos a oscilações de preços. O reciclado plástico teve uma média de EUR 454/tonelada em 2022 face a EUR 206/tonelada para o papel, mas a volatilidade nos preços dos polímeros virgens ainda reduziu as margens. As restrições à exportação de sucata de aço e as alterações nos fluxos comerciais desde a proibição de importações pela China agravam a imprevisibilidade das receitas. O resultado é uma despesa de capital cautelosa, mesmo quando a procura impulsionada por políticas e pelos proprietários de marcas aumenta.

Estruturas Fragmentadas de Concursos Municipais a Limitar as Economias de Escala

Os ciclos de concurso curtos de 3 a 5 anos e os critérios de adjudicação politicamente motivados dificultam o investimento em triagem automatizada de elevado investimento de capital e reciclagem química, especialmente nos municípios mais pequenos. As métricas de desempenho não padronizadas dificultam a comparação de referências, enquanto as cláusulas de emprego local impedem a consolidação regional. Consequentemente, os operadores no Sul e Leste da Europa enfrentam custos unitários mais elevados, travando ganhos de eficiência mais amplos no mercado de serviços de reciclagem de resíduos da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: As Baterias Superam um Segmento de Papel Dominante

O papel e o papelão detinham a maior quota em 2025, impulsionados por sistemas de recolha seletiva maduros e pela procura de embalagens de fibra reciclada. Em contrapartida, as baterias estão projetadas para expandir a um CAGR de 9,70% à medida que o crescimento dos veículos elétricos e a política de materiais críticos convergem. O tamanho do mercado de serviços de reciclagem de resíduos da Europa para baterias está previsto para subir acentuadamente em paralelo com o comissionamento de instalações hidrometalúrgicas. O vidro e os metais mantêm um impulso estável através de esquemas de depósito e valor da sucata, enquanto os plásticos aguardam o escalonamento da reciclagem química, como a unidade financiada pela UE da LyondellBasell no valor de EUR 40 milhões.

A recuperação de metais beneficia de um elevado valor intrínseco, embora o crescimento se modere dada a maturidade do mercado. A reciclagem de eletrónica está a acelerar sob a conformidade com a Diretiva de Resíduos de Equipamentos Elétricos e Eletrónicos e a extração de metais preciosos habilitada por IA. Os resíduos de construção e demolição permanecem uma oportunidade de volume, com metas da UE de 70% de recuperação e taxas holandesas já nos 99%. Em todos estes fluxos, os operadores capazes de passar de produtos de commodity para produtos de qualidade especificada estão a capturar vantagens de margem no mercado de serviços de reciclagem de resíduos da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte: O Crescimento Residencial Aumenta em Meio à Escala Industrial

As fontes industriais representaram 38,55% dos volumes de 2025 graças a matérias-primas previsíveis e homogéneas provenientes da indústria transformadora. Os resíduos residenciais, no entanto, estão previstos para um CAGR de 6,76% à medida que a separação obrigatória de orgânicos e têxteis se expande pelos principais mercados. As regras de separação no local de trabalho que entram em vigor no Reino Unido em março de 2025 formalizam ainda mais comportamentos de triagem semelhantes aos domésticos nas instalações comerciais.

Os volumes comerciais provenientes do retalho e da hotelaria permanecem significativos, mas logisticamente complexos. Os resíduos de saúde criam uma procura de nicho para especialistas em manuseamento de resíduos perigosos, e os orgânicos agrícolas representam um reservatório de bioenergia subdesenvolvido. Os operadores que alargam as suas redes de recolha enquanto padronizam o rastreamento digital estão em posição de ganhar quota no mercado de serviços de reciclagem de resíduos da Europa.

Por Indústria de Utilizador Final: A Eletrónica é a Mais Rápida Apesar da Escala das Embalagens

As embalagens comandavam 36,10% da procura de 2025, impulsionadas por mandatos de conteúdo reciclado, como a meta de 30% para embalagens de PET alimentar até 2030 europarl.europa.eu. As aplicações elétricas e eletrónicas vão alargar-se a um CAGR de 7,54% à medida que a recuperação de metais preciosos se alinha com as estratégias corporativas de materiais críticos, auxiliadas por soluções robóticas de triagem de baterias implementadas com a Stena Recycling.

A reciclagem automóvel beneficia de esquemas de retoma e fluxos de metais de alto valor, enquanto a construção ganha com agregados reciclados incorporados nos códigos de construção sustentável. As indústrias alimentar e de bebidas estimulam o processamento de bioresíduos, e o comércio eletrónico impulsiona a recuperação de filme e cartão canelado. Os portfólios de serviços diversificados permanecem, portanto, fundamentais para a estabilidade das receitas no mercado de serviços de reciclagem de resíduos da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Processo de Reciclagem: As Tecnologias Químicas Ganham Impulso

Os processos mecânicos dominaram com uma quota de 68,40% em 2025 devido à infraestrutura estabelecida e ao menor investimento de capital. No entanto, as vias químicas e outras avançadas estão preparadas para um CAGR de 8,88% à medida que desbloqueiam fluxos de plásticos mistos e PET de qualidade alimentar a partir de resíduos pós-consumo.

As vias biológicas, como a digestão anaeróbia, beneficiam de receitas duplas provenientes de composto e biogás. Os processos térmicos servem frações contaminadas, enquanto as Instalações Móveis de Recuperação de Materiais robóticas portáteis, no âmbito de projetos como o RECLAIM, alargam o alcance do serviço a regiões remotas. A combinação tecnológica está, assim, a alargar-se no mercado de serviços de reciclagem de resíduos da Europa à medida que a política, a complexidade das matérias-primas e o apetite dos investidores se alinham.

Análise Geográfica

A Alemanha continua a liderar como o maior mercado de reciclagem de resíduos na Europa. A Alemanha reteve 22,31% da receita regional em 2025 através de um conjunto de políticas que enfatiza o rastreamento digital, a segurança das matérias-primas e os sistemas municipais otimizados. A receita nacional proveniente da reciclagem totalizou EUR 105 mil milhões em 2021, e a separação obrigatória de têxteis começa em janeiro de 2025. A reciclagem mecânica de embalagens plásticas já ultrapassa os 68%, mantendo a Alemanha na vanguarda do mercado europeu de serviços de reciclagem de resíduos.

Os países Nórdicos apresentam as perspetivas de CAGR mais elevadas de 7,22% graças a redes integradas de valorização energética de resíduos, triagem automatizada e forte adesão pública. A insolvência da Renewcell em 2024, no entanto, ilustra os riscos de comercialização para tecnologias inovadoras, apesar de ambientes políticos favoráveis.

A França combina 25 esquemas de RAP com uma proibição de embalagens plásticas em 2040, enquanto as regras de "compostagem obrigatória" a partir de janeiro de 2024 estão a remodelar os fluxos de resíduos alimentares. A trajetória pós-Brexit do Reino Unido introduz reformas abrangentes, desde mandatos de separação no local de trabalho até potenciais requisitos de captura de carbono em instalações de valorização energética de resíduos que poderiam sequestrar até 20 MtCO₂ anualmente. Os portos do BENELUX permitem importação e processamento em grande escala, destacados pelo projeto de reciclagem química avançada de plásticos da Freepoint Eco-Systems em Ghent com capacidade de 80.000 toneladas por ano.

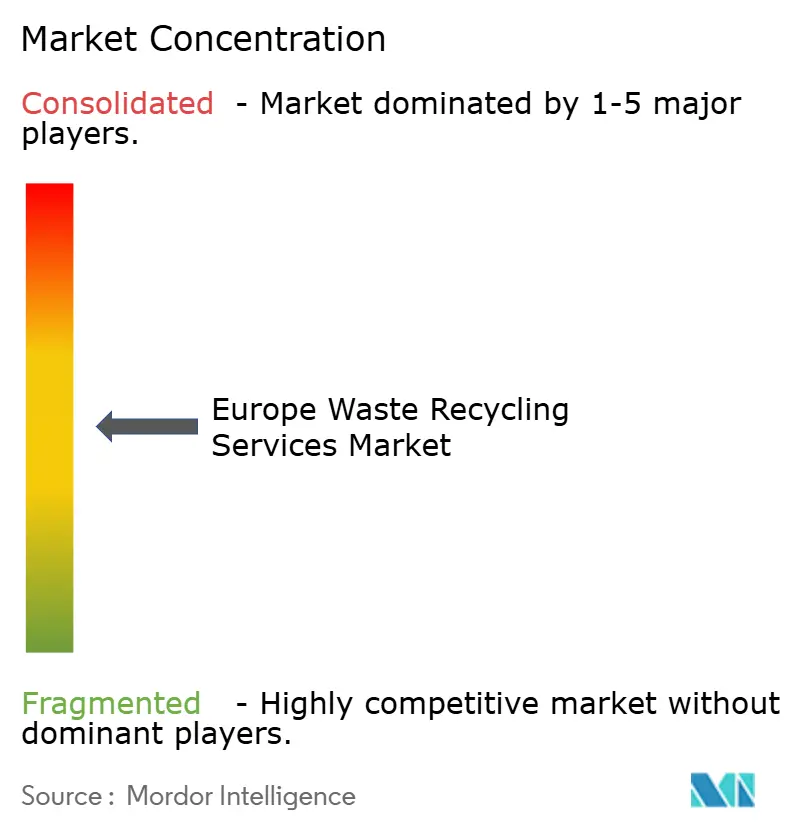

Panorama Competitivo

A concorrência permanece fragmentada, com tecnologia, agilidade regulatória e portfólios integrados a superar a mera escala. A Veolia e a SUEZ aproveitam a convergência água-energia-resíduos para venda cruzada de soluções, enquanto especialistas de médio porte visam nichos de alto valor, como a reciclagem de baterias ou têxteis. A estratégia GreenUp da Veolia aloca EUR 4 mil milhões até 2027 para expandir plataformas de resíduos perigosos e bioenergia veolia.com.

As parcerias tecnológicas diferenciam os operadores: a Stena Recycling e o Instituto Tecnológico Dinamarquês co-desenvolveram a triagem robótica por IA para baterias perigosas, melhorando a segurança e as taxas de recuperação dti.dk. Os inovadores químicos como a Itelyum e a Freepoint Eco-Systems asseguram matérias-primas a longo prazo através de alianças com produtores, contornando os intermediários municipais tradicionais.

As oportunidades de espaço em branco residem na recuperação de resíduos de construção, no processamento descentralizado de orgânicos e na rastreabilidade verificada por blockchain. As empresas exigem cada vez mais resultados de economia circular auditados para cumprir as divulgações de ESG, reforçando a mudança do mercado de serviços de reciclagem de resíduos da Europa do manuseamento de resíduos como commodity para a gestão de recursos de alto valor.

Líderes da Indústria de Serviços de Reciclagem de Resíduos da Europa

Veolia

SUEZ

Biffa plc

REMONDIS SE & Co. KG

FCC Environment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Freepoint Eco-Systems assinou uma concessão com o North Sea Port para construir uma instalação avançada de reciclagem de plásticos com capacidade de 80.000 toneladas por ano em Ghent, Bélgica, expansível para 160.000 toneladas por ano.

- Fevereiro de 2025: A Veolia reportou uma receita de 2024 de EUR 44,7 mil milhões, um aumento de 5,0%, com os serviços de resíduos a crescer 6,4%; as metas de sinergia no âmbito do GreenUp foram elevadas para EUR 530 milhões até 2025.

- Janeiro de 2025: A ANDRITZ estabeleceu uma parceria com a Nouvelles Fibres Textiles para lançar a primeira linha automatizada de triagem de têxteis de França, processando 1.000 toneladas anualmente.

- Novembro de 2024: A European Metal Recycling recebeu £3,4 milhões do Centro de Propulsão Avançada do Reino Unido para o projeto de reciclagem de alumínio ReCircAl.

- Julho de 2024: A Itália introduziu um imposto de EUR 0,45/kg sobre o conteúdo de plástico virgem para acelerar a adoção de conteúdo reciclado.

- Março de 2024: A linha de reciclagem de baterias da BASF em Schwarzheide iniciou a operação comercial para a recuperação de lítio, níquel, cobalto e manganês.

- Fevereiro de 2024: A Itelyum adquiriu uma participação na Plasta Rei para construir uma instalação de reciclagem química de PET 100% reciclado em Itália.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de serviços de reciclagem de resíduos da Europa como a receita anual obtida quando as empresas recolhem, triam, limpam e reprocessam resíduos municipais, comerciais e industriais em matérias-primas secundárias que reingressam nas cadeias de abastecimento de fabrico. As atividades que apenas incineram, depositam em aterro ou armazenam resíduos estão fora deste âmbito.

Exclusão do Âmbito: A valorização energética de resíduos, a deposição em aterro e a eliminação de resíduos perigosos não tratados não são dimensionadas aqui.

Visão Geral da Segmentação

- Papel e Papelão

- Plásticos

- Metais

- Vidro

- Eletrónica (Resíduos Eletrónicos)

- Baterias

- Orgânicos e Compostáveis

- Resíduos de Construção e Demolição

- Têxteis

- Outros Materiais (borracha, etc.)

- Por Fonte

- Residencial

- Comercial (Retalho, Escritórios, etc.)

- Industrial (Perigoso e Não Perigoso)

- Outras Fontes (Institucional, Saúde, Agrícola, etc.)

- Por Indústria de Utilizador Final

- Embalagem

- Automóvel e Transportes

- Elétrico e Eletrónico

- Alimentar e de Bebidas

- Construção

- Retalho (Comércio Eletrónico, Moda)

- Outros (Agricultura, Energia, etc.)

- Por Processo de Reciclagem

- Reciclagem Mecânica

- Reciclagem Química / Avançada

- Biológica (Compostagem / Digestão Anaeróbia)

- Térmica (Pirólise, Gaseificação)

- Outros (Processos Eletroquímicos e Metalúrgicos, Triagem Semiautomática)

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor Intelligence conversaram com gestores de instalações de recuperação de materiais, operadores de esquemas de RAP, fornecedores de equipamentos e reguladores locais na Alemanha, no Reino Unido, em França, em Itália, em Espanha e nos países Nórdicos. As entrevistas verificaram as taxas de processamento, as taxas de portão médias e o estado das linhas emergentes de reciclagem química que os dados públicos raramente cobrem.

Investigação Documental

A nossa equipa começa com conjuntos de dados abertos do Eurostat, da Agência Europeia do Ambiente e dos ministérios nacionais do ambiente, sobrepondo depois detalhes de fluxos comerciais do Eurostat Comext, contagens de patentes no Questel e acompanhamento mensal de preços da Bolsa de Metais de Londres para detetar oscilações de commodities. Os registos de empresas no D&B Hoovers e as notícias no Dow Jones Factiva revelam movimentos de capacidade dos processadores e adjudicações de contratos. Estas fontes enquadram os volumes de geração, os gatilhos de política e os corredores de preços. Os exemplos citados são ilustrativos; muitas outras publicações apoiam a recolha de dados, verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Reconstruímos o valor do mercado de cima para baixo, combinando as tabelas de geração de resíduos do Eurostat com as taxas de reciclagem observadas por material, multiplicando depois pelas taxas de portão típicas mais os diferenciais de vendas de materiais recuperados. Os totais de capacidade de instalações de amostra multiplicados pelo preço médio de venda servem como verificação de controlo ascendente antes de os totais serem ajustados. Os principais dados de entrada incluem resíduos municipais per capita, índice de produção industrial, metas obrigatórias de conteúdo reciclado, diferenciais de taxas de RAP, índices de preços de metais secundários e polímeros, e adições de instalações anunciadas. Uma regressão multivariada apoiada por suavização ARIMA projeta cada fator até 2030, enquanto a análise de cenários enquadra os choques de preços de commodities. As lacunas de capacidade são colmatadas utilizando dados de licenças e fatores de utilização recolhidos em entrevistas.

Validação de Dados e Ciclo de Atualização

Cada execução do modelo passa por testes de variância automatizados, uma revisão por pares e aprovação sénior. Atualizamos os dados anualmente e acionamos atualizações intercalares quando qualquer variável central se desvia além das bandas predefinidas.

Âncora de Credibilidade - Por que Razão a Linha de Base da Mordor Intelligence para os Serviços de Reciclagem de Resíduos da Europa se Destaca

Os números publicados diferem porque algumas empresas agrupam eliminação, transporte ou recuperação de energia, convertem moedas em datas diferentes ou atualizam bases antigas. Ao focarmo-nos apenas na receita de reciclagem, aplicar fatores transparentes e atualizar cada ano, fornecemos um referencial mais restrito, mas mais claro, que os clientes podem rastrear e replicar.

Comparação de referências

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 73,89 mil milhões (2025) | ||

| USD 155,20 mil milhões (2022) | Consultora Regional A | Inclui eliminação, incineração, logística; ano base mais antigo não ajustado à inflação |

| USD 188,28 mil milhões (2022) | Consultora Global B | Dimensiona toda a cadeia de gestão de resíduos, utiliza valor contratual e não receita realizada |

| USD 394,40 mil milhões (2023) | Revista Especializada C | Combina recolha, transporte e valorização energética de resíduos; derivado de rácios de despesa macroeconómica |

Estas comparações mostram como o nosso âmbito disciplinado, a seleção de fatores e a cadência de atualização tornam os dados da Mordor Intelligence no ponto de partida mais fiável para a estratégia de reciclagem europeia.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de reciclagem de resíduos da Europa?

O mercado de serviços de reciclagem de resíduos da Europa está avaliado em USD 77,45 mil milhões em 2026 e espera-se que atinja USD 98,01 mil milhões até 2031 a um CAGR de 4,82% durante o período de previsão (2026-2031).

Qual é o fluxo de material que está a crescer mais rapidamente no setor?

A reciclagem de baterias está prevista para expandir a um CAGR de 9,70%, impulsionada pelo crescimento dos veículos elétricos e pela política de materiais críticos da UE.

Por que razão é a Alemanha o maior mercado nacional?

A Alemanha combina um quadro regulatório robusto, infraestrutura avançada e uma grande base industrial, conferindo-lhe uma quota de 22,31% da receita regional.

Como é que os esquemas de RAP estão a moldar a procura do mercado?

Os mandatos de RAP transferem a responsabilidade de fim de vida para os produtores, criando fluxos de receita previsíveis para os recicladores e acelerando o investimento em plásticos, têxteis e eletrónica.

Que tecnologias estão a remodelar a dinâmica competitiva?

A triagem habilitada por IA, a reciclagem química para plásticos mistos e os processos hidrometalúrgicos de baterias estão a melhorar a pureza dos materiais e a abrir novas categorias de matérias-primas.

Que restrição principal poderia abrandar o crescimento do mercado?

A compressão das margens devido à volatilidade dos preços dos materiais secundários permanece um obstáculo significativo, apesar da crescente procura impulsionada por políticas.

Página atualizada pela última vez em: