Tamanho e Quota do Mercado Europeu de Gestão de Resíduos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

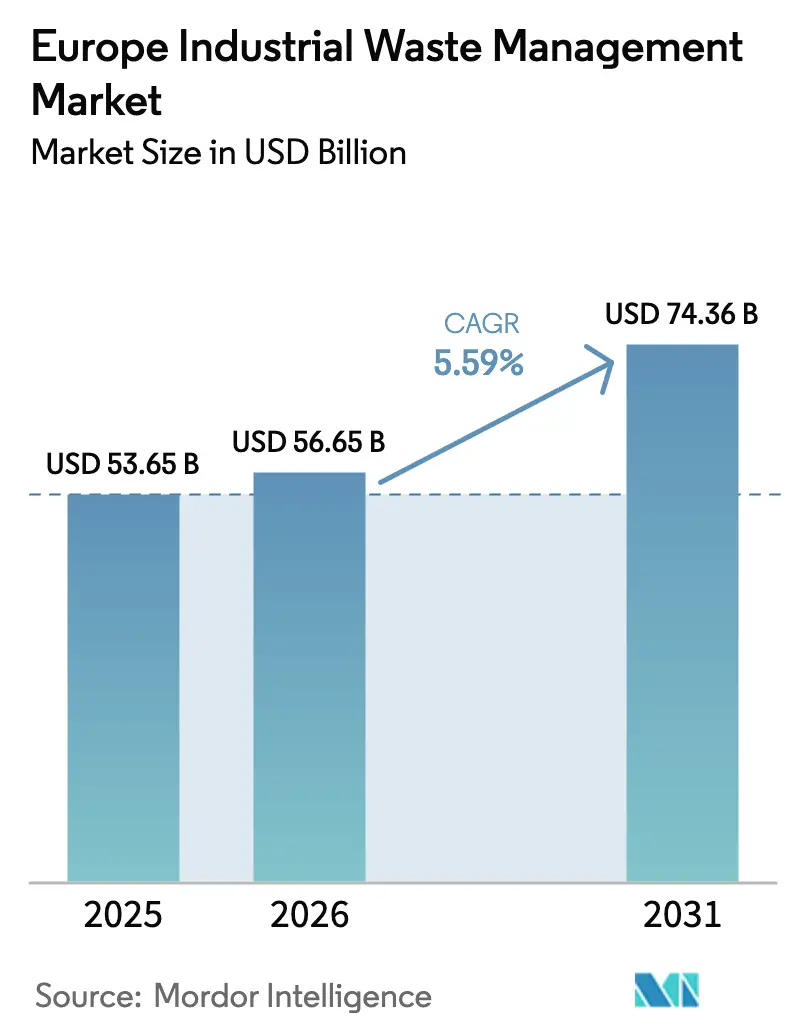

| Tamanho do mercado no ano base (2025) | 53.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 56.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

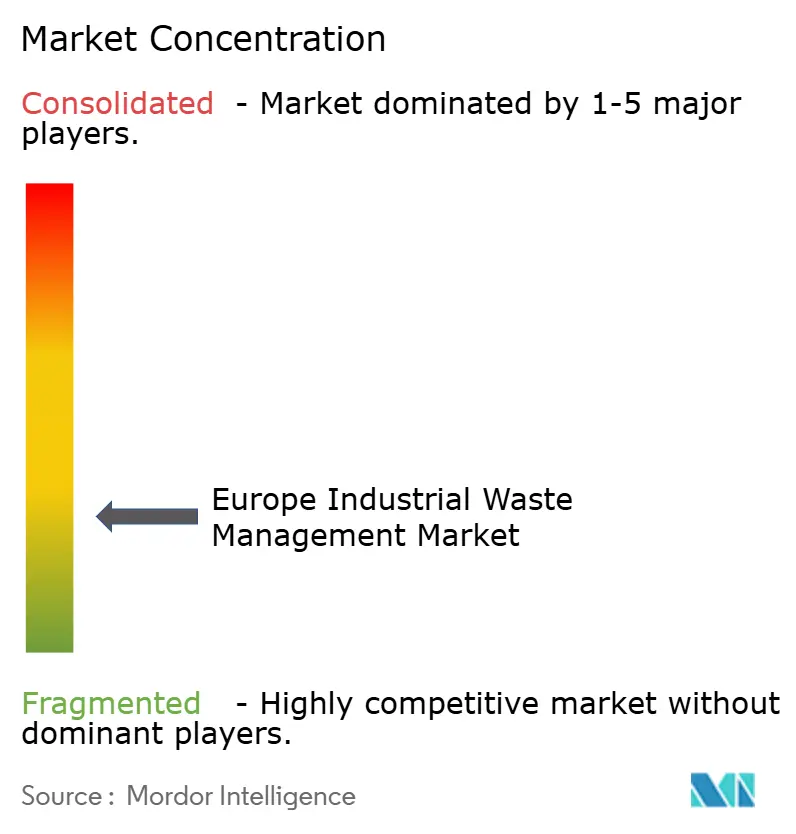

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão de Resíduos Industriais por Mordor Intelligence

O tamanho do Mercado Europeu de Gestão de Resíduos Industriais em 2026 é estimado em USD 56,65 mil milhões, crescendo a partir do valor de 2025 de USD 53,65 mil milhões, com projeções para 2031 a mostrar USD 74,36 mil milhões, crescendo a uma CAGR de 5,59% ao longo de 2026-2031. Esta trajetória saudável reflete a rápida transição da região para uma economia circular, impulsionada por regulamentações rigorosas da UE, aumento da produção industrial e persistente escrutínio dos investidores sobre o desempenho ambiental. Os volumes de resíduos perigosos estão a aumentar 2,25% por ano, enquanto os fluxos não perigosos estão a mudar para vias de recuperação de maior valor. A infraestrutura de reciclagem, os mandatos de rastreamento digital e as iniciativas de simbiose industrial estão a permitir que os operadores capturem maiores parcelas da procura de matérias-primas secundárias, especialmente para componentes de baterias de veículos elétricos. Aquisições estratégicas no valor de mais de USD 11 mil milhões apenas em 2024 sinalizam uma consolidação acelerada à medida que os intervenientes buscam escala, tecnologia e alcance geográfico. Os pontos de pressão persistentes, incluindo escassez de mão de obra na Europa Oriental, preços voláteis de materiais reciclados e aplicação desigual das regras da UE, continuam a moldar as decisões de investimento e operação em todo o mercado europeu de gestão de resíduos industriais[1]Comissão Europeia, "Ficha Informativa do Sistema Digital de Transferência de Resíduos (DIWASS)", ec.europa.eu.

Principais Conclusões do Relatório

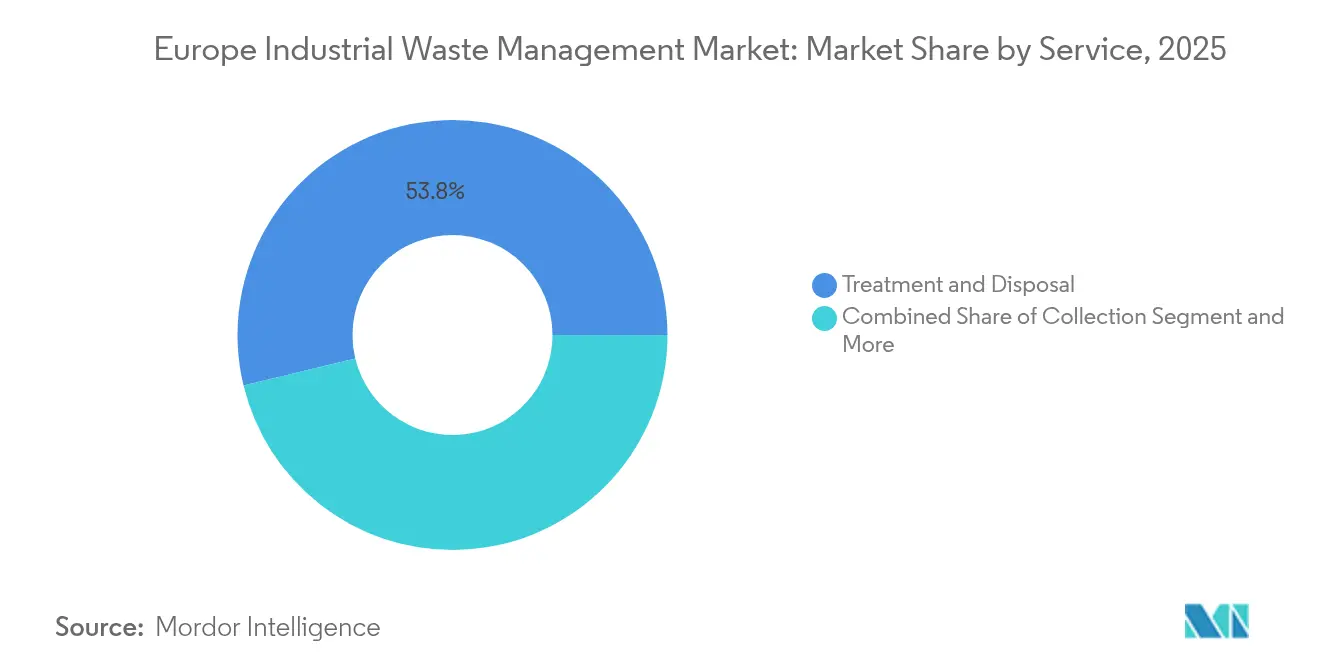

- Por serviço, Tratamento e Eliminação liderou com 53,78% da quota do mercado europeu de gestão de resíduos industriais em 2025; Reciclagem e Recuperação de Materiais está a avançar a uma CAGR de 6,72% até 2031.

- Por método de eliminação, o Aterro Sanitário representou uma quota de 44,32% do tamanho do mercado europeu de gestão de resíduos industriais em 2025, enquanto a Incineração e Recuperação de Energia está prevista para se expandir a uma CAGR de 7,31% até 2031.

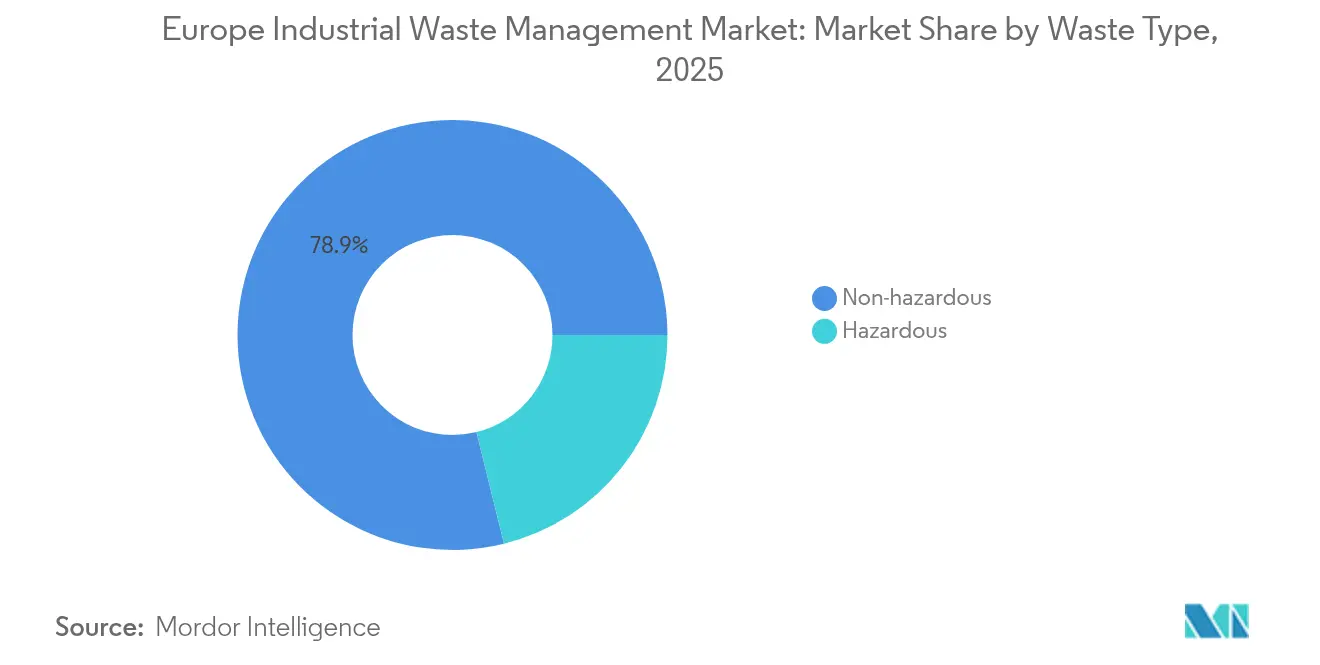

- Por tipo de resíduo, os resíduos não perigosos detiveram 78,85% da quota do mercado europeu de gestão de resíduos industriais em 2025, e os resíduos perigosos estão a progredir a uma CAGR de 5,15% ao longo do mesmo horizonte.

- Por setor, os Materiais de Construção captaram 31,95% do tamanho do mercado europeu de gestão de resíduos industriais em 2025; Elétrico e Eletrónico apresenta o crescimento mais rápido a uma CAGR de 7,96% até 2031.

- Por geografia, a Alemanha comandou 23,12% do mercado europeu de gestão de resíduos industriais em 2025, enquanto o bloco Resto da Europa apresenta a expansão mais forte a uma CAGR de 7,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Gestão de Resíduos Industriais

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Diretivas rigorosas de gestão de resíduos da UE | 1.8% | Em toda a UE, com variações de aplicação na Europa Oriental | Longo prazo (≥ 4 anos) |

| Aumento dos volumes de geração de resíduos industriais | 1.2% | Global, com maior impacto na Alemanha, Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| Procura de matérias-primas secundárias nas cadeias de abastecimento de baterias para veículos elétricos | 1.1% | Corredores automóveis da Alemanha, França, Polónia e Hungria | Médio prazo (2-4 anos) |

| Crescente pressão de sustentabilidade corporativa e ESG | 0.9% | Europa Ocidental como núcleo, expandindo-se para a Europa Central e Oriental | Médio prazo (2-4 anos) |

| Rastreamento digital e blockchain para rastreabilidade de resíduos | 0.7% | NÓRDICOS e BENELUX na liderança, adoção gradual pela UE | Curto prazo (≤ 2 anos) |

| Parques de simbiose industrial para intercâmbio de resíduos em insumos | 0.6% | Alemanha, Países Baixos e Dinamarca com extensão a regiões vizinhas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diretivas Rigorosas de Gestão de Resíduos da UE

As novas regras da UE criam um impulso decisivo em direção a taxas de recuperação mais elevadas e rastreabilidade total. O Regulamento sobre Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, exige que todas as embalagens sejam recicláveis até 2030 e estabelece um mandato de reutilização de 15% até 2040. A Diretiva-Quadro de Resíduos atualizada reforça os regimes de responsabilidade alargada do produtor e padroniza os códigos de classificação para facilitar os movimentos transfronteiriços. Entretanto, o Regulamento sobre Transferências de Resíduos proíbe a exportação de resíduos plásticos para estados não membros da OCDE a partir de novembro de 2026 e impõe o rastreamento digital através do sistema DIWASS. Estas leis incentivam os geradores industriais a estabelecer parcerias com fornecedores certificados capazes de cumprir metas rigorosas, o que expande diretamente segmentos de alto valor como reciclagem, recuperação de energia e neutralização de resíduos perigosos. Embora a aplicação ainda varie entre os Estados-Membros, o impulso regulatório cumulativo acrescenta 1,8 pontos percentuais à CAGR prevista do mercado europeu de gestão de resíduos industriais.

Aumento dos Volumes de Geração de Resíduos Industriais

As fábricas, parques químicos e estaleiros de construção da Europa continuam a produzir fluxos de resíduos maiores à medida que a produção cresce e os ciclos de produto se encurtam. Os resíduos perigosos aumentaram 2,25% por ano entre 2010 e 2024, com os centros químicos e petroquímicos na região Rhine-Ruhr da Alemanha e nos Países Baixos a gerar a maior parte dos subprodutos complexos que requerem tratamento especializado. O setor de fabricação de materiais de construção por si só descarrega perto de 400 milhões de toneladas de resíduos maioritariamente não perigosos anualmente, reforçando a procura de serviços avançados de triagem e recuperação. Os produtores de eletrónica ampliam a tendência ao lançar componentes miniaturizados de difícil processamento, ricos em elementos de terras raras e metais preciosos. Embora a Diretiva sobre Emissões Industriais obrigue as instalações a adotar as melhores técnicas disponíveis para a minimização de resíduos, a expansão das cadeias de abastecimento de baterias e de energias renováveis compensa os ganhos de redução. No geral, uma maior produção industrial alimenta diretamente o crescimento de volume no mercado europeu de gestão de resíduos industriais, levando os operadores a expandir capacidade, atualizar tecnologia e aperfeiçoar as redes logísticas.

Procura de Matérias-Primas Secundárias nas Cadeias de Abastecimento de Baterias para Veículos Elétricos

A produção crescente de veículos elétricos desencadeia apetite por lítio, cobalto e níquel reciclados. Os materiais de qualidade para baterias obtidos de fluxos de resíduos podem reduzir as pegadas de carbono e proteger contra a volatilidade dos preços das commodities. A Alemanha, a França e o BENELUX dominam a procura em fase inicial à medida que as unidades de fabrico de células aumentam de escala, enquanto a Europa Oriental começa a acompanhar. Instalações de recuperação dedicadas surgem junto às gigafábricas, permitindo ciclos de abastecimento curtos que se alinham com os mandatos de responsabilidade alargada do produtor e reduzem os custos logísticos. Os operadores com especialização em hidrometalurgia ou pirometalurgia estão posicionados para capturar margens premium, acrescentando 0,6 pontos percentuais à CAGR do mercado europeu de gestão de resíduos industriais.

Crescente Pressão de Sustentabilidade Corporativa e ESG

Os clientes industriais enfrentam um escrutínio sem precedentes por parte de investidores, reguladores e clientes que exigem evidências de práticas circulares. Ao abrigo da Diretiva de Relato de Sustentabilidade das Empresas, as firmas devem divulgar dados granulares sobre geração e tratamento de resíduos, motivando-as a externalizar para fornecedores que garantam 95% de desvio ou mais. O programa GreenUP da Veolia, apoiado por USD 2,18 mil milhões (EUR 2 mil milhões) até 2027, exemplifica como os prestadores de serviços investem para cumprir metas ESG rigorosas. Em paralelo, os fabricantes de automóveis e as marcas de eletrónica impõem requisitos de aprovisionamento em circuito fechado aos seus fornecedores, estimulando assim a procura de materiais secundários e canais de tratamento certificados. Os quadros de contabilização de carbono incluem agora as emissões de Âmbito 3 provenientes do manuseamento de resíduos, recompensando soluções de baixo carbono como a digestão anaeróbica em detrimento da incineração. Em conjunto, estas forças elevam os valores dos contratos, aceleram a adoção de tecnologias avançadas e reforçam as perspetivas de crescimento do mercado europeu de gestão de resíduos industriais.

Análise do Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado CAPEX para instalações de tratamento avançado | -1.4% | Em toda a UE, particularmente agudo na Europa Oriental | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na Europa Oriental | -1.1% | Polónia, República Checa, Eslováquia, Hungria | Curto prazo (≤ 2 anos) |

| Aplicação regulatória fragmentada em toda a UE | -0.8% | Europa Oriental em primeiro lugar, com lacunas de conformidade no Sul da Europa | Longo prazo (≥ 4 anos) |

| Preços voláteis para materiais industriais reciclados | -0.6% | Impacto global com variações regionais na exposição a commodities | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX para Instalações de Tratamento Avançado

A construção de instalações de reciclagem ou valorização energética de resíduos de última geração é intensiva em capital. Uma instalação típica custa entre USD 4 e 10 milhões por MW, enquanto as instalações de reciclagem avançada custam entre USD 54 e 218 milhões (EUR 50-200 milhões), dependendo da escala. O projeto de reciclagem química alemão da LyondellBasell obteve USD 43,6 milhões (EUR 40 milhões) em financiamento da UE, e a CIRCTEC angariou USD 163,5 milhões (EUR 150 milhões) para a maior unidade de pirólise de pneus da Europa. As adaptações para captura de carbono acrescentam USD 109-164 por tonelada de capacidade de CO₂. A Europa Oriental tem dificuldade em mobilizar tal financiamento porque os financiadores locais consideram os ativos de resíduos de risco mais elevado, atrasando a implantação e reduzindo 0,8 pontos percentuais da taxa de crescimento do mercado europeu de gestão de resíduos industriais[2]Banco Europeu de Investimento, "Financiamento da Economia Circular 2024", eib.org.

Escassez de Mão de Obra Qualificada na Europa Oriental

A República Checa registou mais de 215.000 postos técnicos em aberto em 2024, e a inflação salarial nos serviços de resíduos ronda os 10-20% anualmente na Polónia, Eslováquia e Hungria. Os operadores aceleram a automação, mas a robótica não pode substituir totalmente os técnicos certificados necessários para o manuseamento de resíduos perigosos. A instalação de sistemas de IA aumenta, mas a manutenção exige pessoal especializado ainda em escassez. Como resultado, os custos operacionais aumentam e as expansões de capacidade estagnaram, cortando 1,1 pontos percentuais da CAGR do mercado europeu de gestão de resíduos industriais no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Tratamento e Eliminação Mantém Primazia enquanto a Reciclagem Avança

Tratamento e Eliminação representou 53,78% da quota do mercado europeu de gestão de resíduos industriais em 2025, consolidando o seu papel como espinha dorsal da neutralização de resíduos perigosos e da infraestrutura legada. Esta dominância resulta de um investimento significativo em incineradoras, instalações físico-químicas e aterros sanitários seguros que servem a Alemanha, os Países Baixos e a Bélgica. Os grandes clusters químicos dependem destas instalações para cumprir as diretivas da UE que proíbem a produção perigosa não tratada. As atualizações constantes, como a limpeza de gases de combustão e as unidades de captura de carbono, mantêm a conformidade regulatória e sustentam fluxos de caixa estáveis. Os serviços de recolha e logística, embora menores, beneficiam do aumento de volume e dos mandatos de transporte especializado para fluxos tóxicos. A otimização digital de rotas e a iminente plataforma DIWASS simplificam a documentação transfronteiriça e elevam o valor do serviço em todo o mercado europeu de gestão de resíduos industriais.

Reciclagem e Recuperação de Materiais é o serviço de crescimento mais rápido a uma CAGR de 6,72% até 2031, refletindo a viragem para modelos circulares. Projetos como a instalação de reciclagem química alemã da LyondellBasell e a unidade de pirólise de pneus da CIRCTEC ilustram a intensidade de capital e a profundidade de inovação necessárias para desbloquear o valor de polímeros e borracha. As redes de simbiose industrial multiplicam a disponibilidade de matérias-primas ao transformar os resíduos de uma empresa nos insumos de outra, especialmente em parques químicos. Os regimes de responsabilidade alargada do produtor da UE ao abrigo do PPWR estabelecem conteúdo mínimo reciclado nas embalagens, impulsionando a procura sustentada. Estas dinâmicas impulsionam a quota do segmento para cima em todo o mercado europeu de gestão de resíduos industriais e atraem capital próprio apesar das elevadas barreiras técnicas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Método de Eliminação: Legado dos Aterros Sanitários Sob Pressão da Recuperação de Energia

O aterro sanitário manteve uma fatia de 44,32% do tamanho do mercado europeu de gestão de resíduos industriais em 2025, ancorado na capacidade histórica, no licenciamento simples e nas taxas de porta mais baixas em partes da Europa Oriental. No entanto, o aumento dos impostos sobre aterros sanitários, limiares de contaminação mais rigorosos e a oposição pública começaram a corroer a sua liderança de longa data. Os operadores enfrentam obrigações crescentes de captura de metano e monitorização de lixiviados, inflacionando as despesas operacionais. Alguns optam por reduzir ou reconverter células inativas em parques solares, diversificando as receitas, mas reduzindo a tonelagem pura de aterro sanitário no mercado europeu de gestão de resíduos industriais.

Incineração e Recuperação de Energia apresenta a expansão mais rápida a uma CAGR de 7,31%, sustentada por mais de USD 2,18 mil milhões (EUR 2 mil milhões) investidos anualmente em novas unidades de valorização energética de resíduos em todo o continente. A instalação de Toulouse da SUEZ no valor de USD 1,53 mil milhões (EUR 1,4 mil milhões), que integra a captura de carbono, demonstra a evolução dos padrões de emissão e as receitas adicionais através de certificados de eletricidade renovável. Os programas de combustível derivado de resíduos abastecem fornos de cimento, podendo substituir até 85% das necessidades de calor fóssil. As melhorias na eficiência das instalações térmicas e a co-localização com redes de aquecimento urbano aumentam a atratividade, desviando progressivamente os volumes do aterro sanitário e elevando o perfil das vias de recuperação de energia no mercado europeu de gestão de resíduos industriais.

Por Tipo de Resíduo: Base Não Perigosa Enfrenta Crescente Complexidade de Perigo

Os resíduos não perigosos capturaram 78,85% da quota do mercado europeu de gestão de resíduos industriais em 2025, graças aos vastos resíduos de construção, embalagens e fabricação. Os resíduos de construção e demolição dominam a tonelagem, e os centros de reciclagem existentes fornecem agregados de volta à construção de estradas e às misturas de betão, apoiando os limiares obrigatórios de reciclagem. Os quadros de simbiose monetizam ainda mais os subprodutos não perigosos ao ligar os produtores a indústrias vizinhas que valorizam os insumos secundários. Os incentivos políticos e as taxas de aterro sanitário reduzidas para materiais inertes ajudam a sustentar um crescimento constante, embora a infraestrutura madura signifique que a CAGR do segmento ficará abaixo da média do mercado.

Os resíduos perigosos, embora menores, estão a avançar a uma CAGR de 5,15% até 2031. A montagem de eletrónica, as gigafábricas de baterias e as instalações de produtos químicos especializados geram fluxos de resíduos intrincados que requerem estabilização avançada, recuperação de solventes ou extração metalúrgica. As regras de transferência da UE impõem padrões rigorosos de rastreamento e tratamento, favorecendo grandes operadores com licenças pan-europeias e incineradoras especializadas. As elevadas taxas de porta e a escassez de capacidade reforçam as margens, posicionando o manuseamento de resíduos perigosos como um nicho premium no mercado europeu de gestão de resíduos industriais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor: Materiais de Construção Dominantes à Medida que a Eletrónica Acelera

Os Materiais de Construção comandaram 31,95% do tamanho do mercado europeu de gestão de resíduos industriais em 2025, impulsionados pela renovação contínua e pela expansão de infraestruturas na Alemanha, França e países Nórdicos. Os projetos geram grandes volumes de betão, metais e madeira que devem cumprir os objetivos de desvio antes da aceitação em aterro sanitário. Linhas de triagem dedicadas e trituradores móveis melhoram as taxas de recuperação no local, enquanto os agregados regulamentados abastecem sub-bases de estradas e unidades pré-fabricadas, formando ciclos fechados que se alinham com os objetivos da economia circular.

Elétrico e Eletrónico, com uma CAGR de 7,96%, é o segmento de clientes industriais de crescimento mais rápido. Ciclos de produto mais curtos, maior procura de chips e a adoção de veículos elétricos inflacionam os fluxos de resíduos ricos em metais preciosos e minerais críticos. A legislação REEE impõe responsabilidade ao produtor, estimulando regimes de recolha certificados e instalações de recuperação especializadas. As linhas de desmontagem automatizadas e os processos hidrometalúrgicos produzem resultados de alta pureza para nova produção de baterias e semicondutores, elevando o interesse estratégico neste segmento em todo o mercado europeu de gestão de resíduos industriais.

Análise Geográfica

A Alemanha deteve 23,12% do mercado europeu de gestão de resíduos industriais em 2025, sustentada pela rede mais densa do continente de instalações de valorização energética de resíduos, centros de reciclagem de ponta e aplicação rigorosa das diretivas da UE. O seu corredor químico Rhine-Ruhr exemplifica a arquitetura de tratamento integrado, onde a incineração de resíduos perigosos, a recuperação de solventes e a simbiose industrial ocorrem dentro de um único cluster. As elevadas taxas de deposição em aterros sanitários e as generosas tarifas de energia renovável estabilizam as receitas dos operadores térmicos. A estratégia nacional enfatiza a gestão de resíduos neutra em carbono até 2045, impulsionando projetos-piloto de adaptação para captura de carbono e instalações de triagem de materiais habilitadas por IA.

A França e a Itália permanecem de dimensão considerável, embora as disparidades regionais de conformidade criem um desempenho irregular. A lei francesa atualizada contra o desperdício acelera a reutilização e proíbe a destruição de mercadorias não vendidas, alargando o âmbito de serviço para os fornecedores capazes de garantir taxas de desvio de dois dígitos. A divisão Norte-Sul de Itália persiste, com a Lombardia a aproximar-se dos objetivos de reciclagem da UE enquanto as regiões do sul ainda dependem fortemente do aterro sanitário. Ambos os países assistem a parcerias público-privadas que financiam novas unidades de recuperação de energia para colmatar lacunas de capacidade no mercado europeu de gestão de resíduos industriais.

O agrupamento Resto da Europa, que engloba os estados orientais e os estados ocidentais mais pequenos, apresenta o crescimento mais rápido a uma CAGR de 7,12% até 2031. A adesão à UE e os influxos de fundos estruturais financiam instalações de última geração na Polónia, na República Checa e na Eslováquia. No entanto, défices agudos de mão de obra qualificada estimulam a automação e os programas de mobilidade transfronteiriça de talentos. Os veículos de investimento ancorados pela Macquarie e pela EDF acompanham as concessões locais, consolidando os operadores municipais fragmentados. A harmonização dos códigos de resíduos e a adoção do DIWASS reduzem as fricções administrativas, abrindo espaço para ofertas de serviços integrados através das fronteiras no mercado europeu de gestão de resíduos industriais.

Panorama Competitivo

A consolidação define o tom competitivo à medida que os fundos de capital privado e os investidores em infraestrutura injetam capital fresco. A aquisição da Biffa por USD 2,60 mil milhões (GBP 2,1 mil milhões) pela Energy Capital Partners e a aquisição da Renewi pela Macquarie exemplificam uma corrida para montar plataformas pan-regionais capazes de oferecer soluções integradas de recolha, tratamento e recuperação. Esta escala permite aos intervenientes distribuir os custos de I&D em triagem por IA, rastreamento por blockchain e módulos de captura de carbono por múltiplos locais, reforçando o poder de fixação de preços no mercado europeu de gestão de resíduos industriais.

A liderança tecnológica é o novo campo de batalha. A triagem robótica da Veolia em Southwark aumenta o rendimento e a pureza, permitindo contratos de compra premium para polímeros reciclados. A LyondellBasell, a SUEZ e a OMV competem para comercializar vias de reciclagem química que transformam plásticos mistos em matéria-prima de qualidade virgem. Os operadores aproveitam a análise preditiva para otimizar o despacho de frotas, reduzindo o consumo de combustível e cumprindo os indicadores ESG que conquistam grandes contas industriais. A intensidade de capital e as barreiras de propriedade intelectual elevam os limiares de entrada, promovendo uma estrutura de concentração moderada.

Os especialistas de nicho focam-se em fluxos de resíduos de alto valor, como materiais de baterias e resíduos médicos, ou em mercados digitais que combinam subprodutos industriais com utilizadores finais. As parcerias com gigafábricas ou grupos farmacêuticos asseguram matéria-prima estável e acordos de compra de longo prazo. A Europa Oriental oferece espaço em branco para implementar tecnologia avançada, mas o sucesso depende da mitigação da escassez de mão de obra através da automação e da formação cruzada. O domínio regulatório também diferencia os vencedores; as empresas que detêm a ISO 14001, o EMAS e as autorizações de transferência transfronteiriça comandam margens mais elevadas no mercado europeu de gestão de resíduos industriais.

Líderes do Setor Europeu de Gestão de Resíduos Industriais

Veolia

Suez

Remondis

PreZero International

Biffa PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Macquarie Asset Management e a BCI finalizaram a aquisição da Renewi para expandir as operações de economia circular e capturar sinergias entre os ativos do BENELUX e do Reino Unido.

- Maio de 2025: A REMONDIS adquiriu a Schroll, reforçando a cobertura de resíduos perigosos na Áustria e nos mercados adjacentes da Europa Central.

- Março de 2025: A EQT iniciou negociações para uma participação maioritária na Waga Energy para escalar a produção de biometano a partir de gás de aterro sanitário em toda a Europa.

- Fevereiro de 2025: A Energy Capital Partners concluiu a aquisição da Biffa por USD 2,60 mil milhões (GBP 2,1 mil milhões), afetando fundos para capacidade de tratamento avançado e integração de rotas a nível nacional.

Âmbito do Relatório do Mercado Europeu de Gestão de Resíduos Industriais

A gestão de resíduos industriais é o processo de recolha, transporte, tratamento e eliminação de resíduos industriais. Estes resíduos podem incluir solos contaminados, pesticidas secos e resíduos químicos.

O mercado europeu de gestão de resíduos industriais é segmentado por tipo (resíduos de construção e demolição, resíduos de fabricação, resíduos de petróleo e gás, e outros resíduos (resíduos químicos, resíduos de mineração, resíduos agrícolas, resíduos nucleares)), por serviço (reciclagem, aterro sanitário, incineração e outros serviços) e por país (Alemanha, França, Reino Unido, Espanha e Itália). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Recolha |

| Transporte e Logística |

| Tratamento e Eliminação |

| Reciclagem e Recuperação de Materiais |

| Aterro Sanitário |

| Reciclagem |

| Incineração e Recuperação de Energia (CDR, CSR, VeR) |

| Não perigoso |

| Perigoso |

| Produtos Químicos e Petroquímicos |

| Petróleo e Gás |

| Produção de Energia |

| Metal e Mineração |

| Processamento de Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Elétrico e Eletrónico |

| Materiais de Construção |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Serviço | Recolha |

| Transporte e Logística | |

| Tratamento e Eliminação | |

| Reciclagem e Recuperação de Materiais | |

| Por Método de Eliminação | Aterro Sanitário |

| Reciclagem | |

| Incineração e Recuperação de Energia (CDR, CSR, VeR) | |

| Por Tipo de Resíduo | Não perigoso |

| Perigoso | |

| Por Setor | Produtos Químicos e Petroquímicos |

| Petróleo e Gás | |

| Produção de Energia | |

| Metal e Mineração | |

| Processamento de Alimentos e Bebidas | |

| Produtos Farmacêuticos | |

| Elétrico e Eletrónico | |

| Materiais de Construção | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de gestão de resíduos industriais em 2026?

O tamanho do mercado europeu de gestão de resíduos industriais atingiu USD 56,65 mil milhões em 2026.

Qual é a CAGR prevista para os serviços europeus de gestão de resíduos industriais?

Prevê-se que o mercado cresça a uma CAGR de 5,59% de 2026 a 2031.

Qual categoria de serviço detém a maior quota?

Tratamento e Eliminação lidera com 53,78% do mercado em 2025.

Qual país domina a gestão de resíduos industriais na Europa?

A Alemanha detém 23,12% da receita regional graças à infraestrutura avançada e à aplicação rigorosa da lei.

Qual é o segmento setorial de crescimento mais rápido em termos de volume de resíduos?

Os fluxos de resíduos de Elétrico e Eletrónico estão a expandir-se a uma CAGR de 7,96% até 2031.

Como o rastreamento digital afetará as transferências transfronteiriças de resíduos?

O sistema blockchain DIWASS da UE, obrigatório a partir de maio de 2026, reduzirá a burocracia e melhorará a rastreabilidade, diminuindo os custos administrativos em cerca de 30%.

Página atualizada pela última vez em: