Tamanho e Participação do Mercado de Gás Renovável a partir de Resíduos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

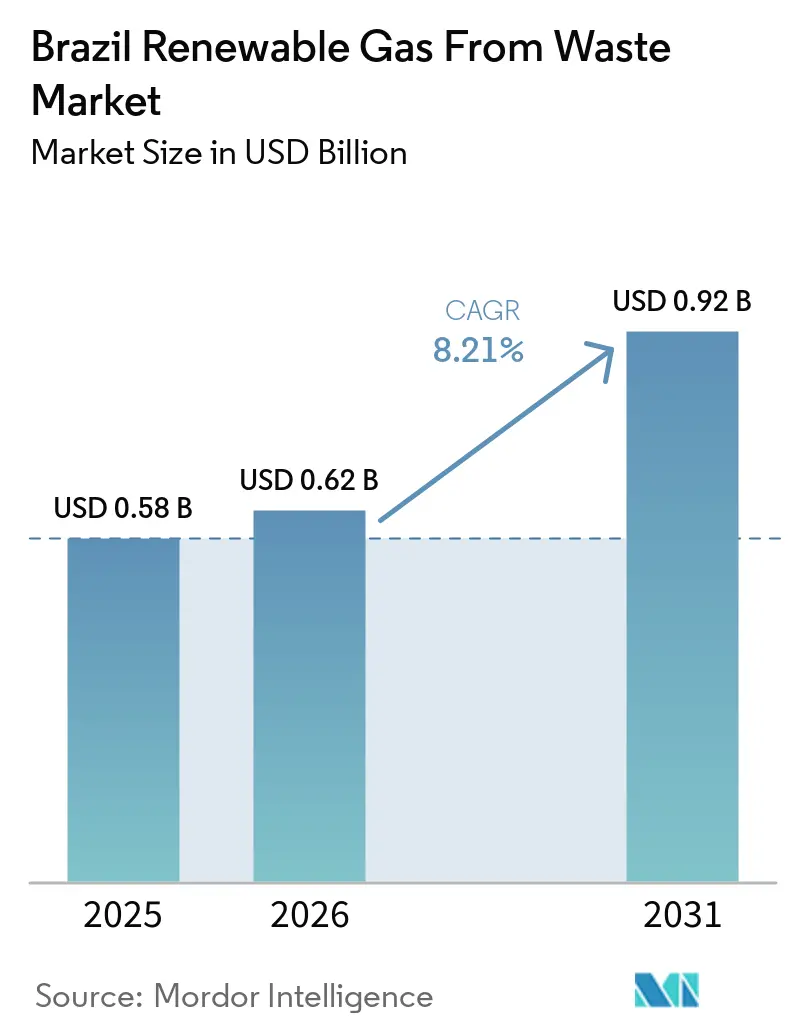

| Tamanho do mercado no ano base (2025) | 0.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

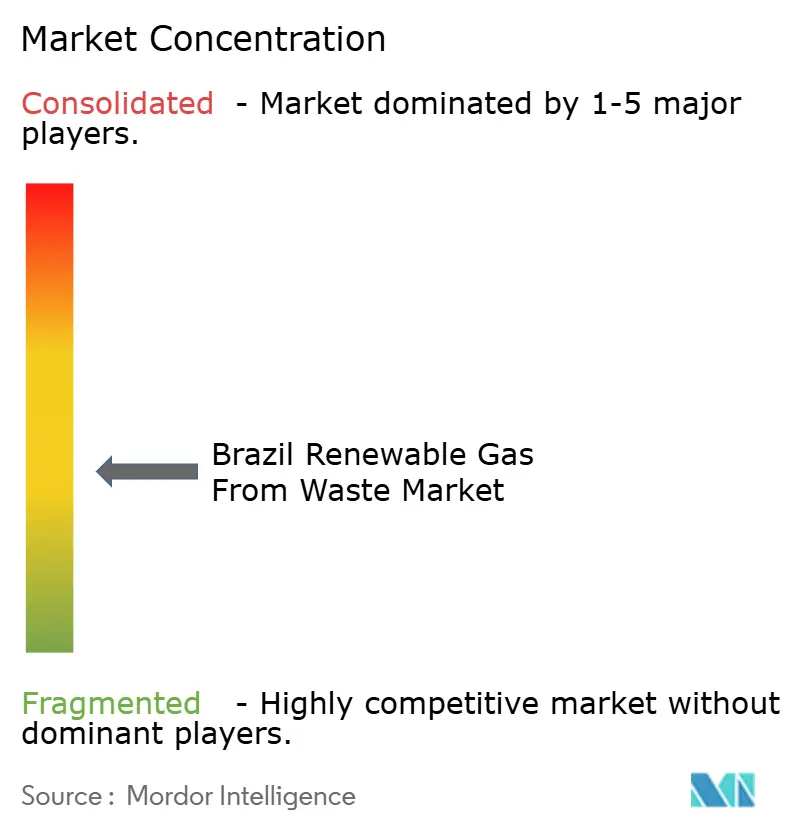

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gás Renovável a partir de Resíduos no Brasil por Mordor Intelligence

O tamanho do Mercado de Gás Renovável a partir de Resíduos no Brasil foi avaliado em USD 0,58 bilhão em 2025 e estima-se que cresça de USD 0,62 bilhão em 2026 para atingir USD 0,92 bilhão até 2031, a um CAGR de 8,21% durante o período de previsão (2026-2031).

O mercado de gás renovável do Brasil, impulsionado principalmente por resíduos, está acelerando sua trajetória de crescimento, em grande parte devido a um impulso atribuído a uma significativa mudança de política marcada pela promulgação da Lei nº 14.993/2024 e pelo decreto de setembro de 2025 que ativou o Programa Nacional do Biometano. Essas medidas legislativas elevaram o setor de um nicho modesto de biogás a um robusto mercado de gás orientado por conformidade regulatória, com compradores formais e obrigações de mistura exigíveis. Os resíduos agrícolas continuam a dominar como principal matéria-prima. Enquanto isso, o upgrade de biogás está ganhando impulso, e o biometano está cada vez mais em destaque devido ao seu potencial de gerar receita com certificados e atender à demanda formal de compra. No entanto, com a meta de mistura de 2026 fixada em 0,5% abaixo do piso estatutário de 1% devido à oferta limitada, há uma janela de oportunidade para produtores de médio porte e usinas cooperativas garantirem contratos de longo prazo antes que as obrigações se intensifiquem. A Petrobras reforçou as perspectivas de financiamento, evidenciado por seu edital de janeiro de 2025 para contratos de fornecimento de biometano de 11 anos. No entanto, persistem desafios na logística interiorana, e as ambíguas divulgações de intensidade de carbono dos Certificados de Garantia de Origem do Biometano (CGOB) estão prejudicando a economia dos projetos em determinados segmentos do mercado de gás renovável a partir de resíduos no Brasil.

Principais Conclusões do Relatório

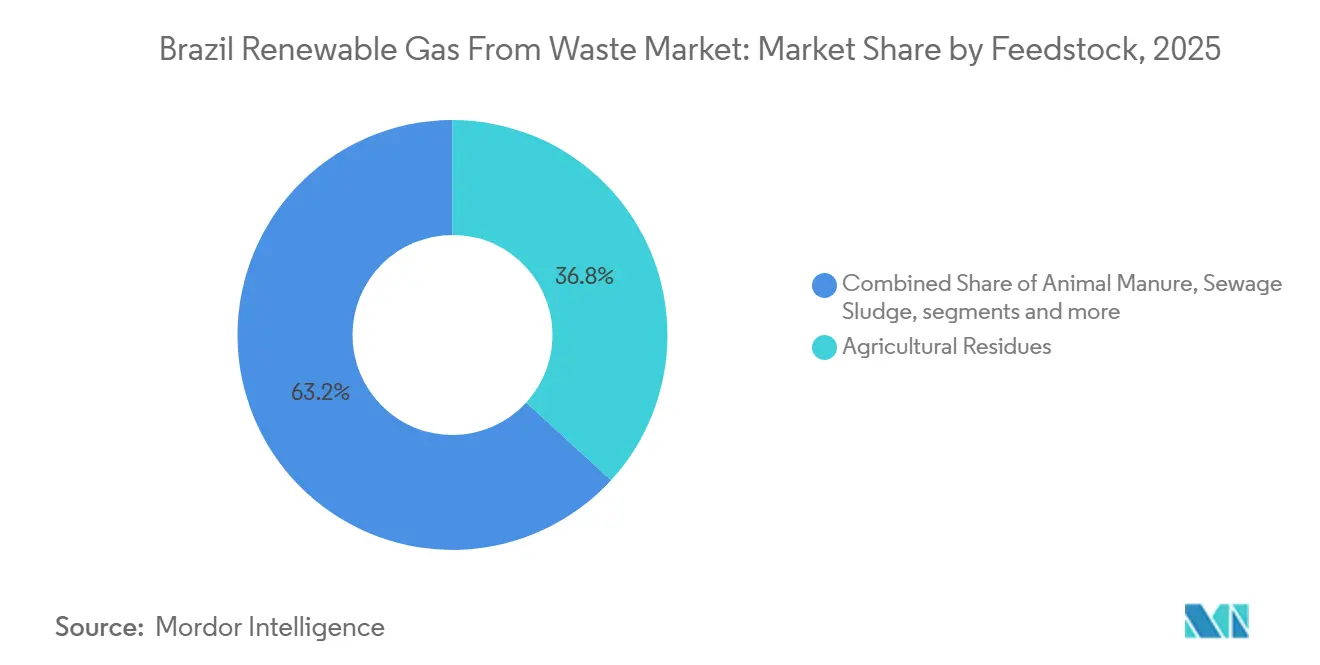

- Por matéria-prima, os resíduos agrícolas detinham 36,80% do tamanho do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto os resíduos alimentares têm previsão de expansão a um CAGR de 10,20% até 2031.

- Por tecnologia, a digestão anaeróbica detinha 45,10% da participação do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto os sistemas de upgrade de biogás têm projeção de crescimento a um CAGR de 11,60% até 2031.

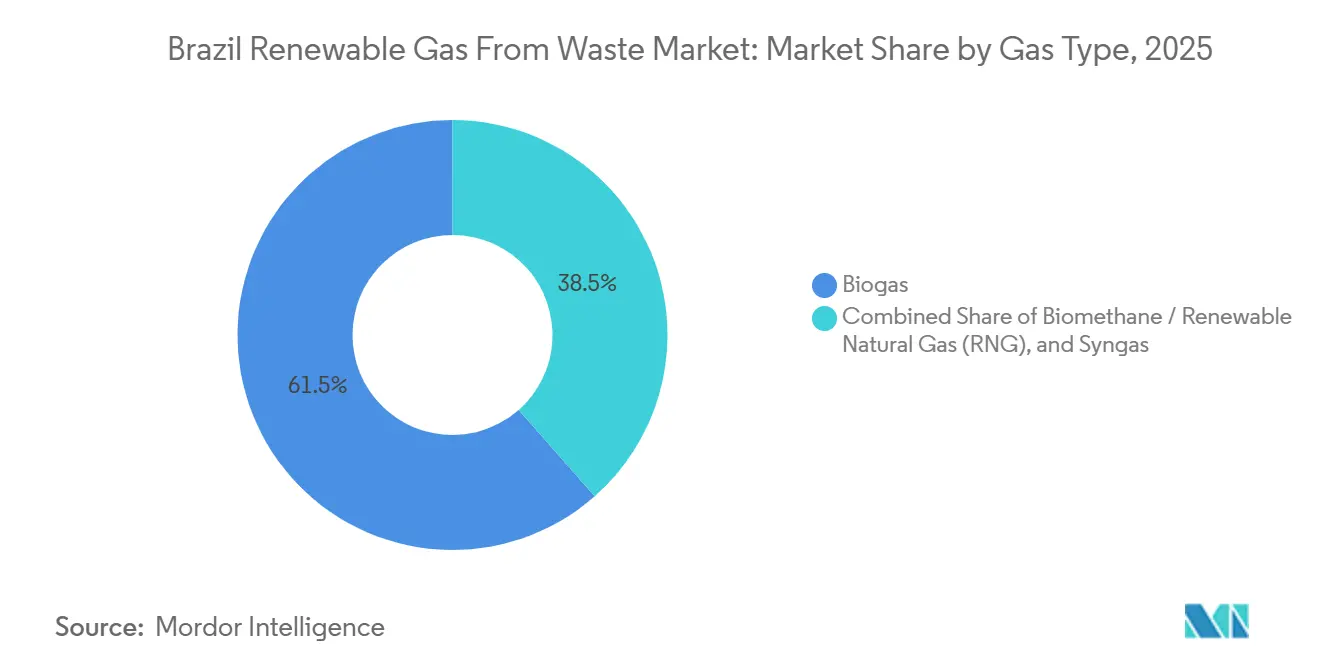

- Por tipo de gás, o biogás representou 61,50% do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto o biometano/gás natural renovável tem expectativa de crescimento a um CAGR de 12,40% até 2031.

- Por aplicação, a geração de energia elétrica representou 39,70% do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto o combustível para transporte deve crescer a um CAGR de 13,10% até 2031.

- Por componente, os digestores e sistemas de fermentação detinham uma participação de 32,60% em 2025, enquanto as unidades de processamento e upgrade de gás têm projeção de expansão a um CAGR de 12,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gás Renovável a partir de Resíduos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei do Combustível do Futuro Criando um Mercado Obrigatório de Mistura de Biometano | +2.8% | Nacional, com obrigações de conformidade concentradas nos principais distribuidores de gás natural em São Paulo, Rio de Janeiro e Minas Gerais | Curto prazo (≤ 2 anos) |

| Resíduos Agroindustriais da Cana-de-Açúcar Proporcionando Matéria-Prima Estruturalmente Competitiva | +2.1% | São Paulo, Mato Grosso do Sul e Goiás, com transbordamento para Minas Gerais e Paraná | Médio prazo (2-4 anos) |

| Créditos de Carbono CBIO do RenovaBio Adicionando Receita Bancável à Economia dos Projetos | +1.4% | Nacional, com demanda primária de CBIO concentrada entre os distribuidores de combustíveis de São Paulo e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Iniciativa de Compras de Longo Prazo da Petrobras Sinalizando Compra Institucional | +1.0% | Nacional, com pontos de entrega em refinarias, termelétricas e malhas de gasodutos, com transbordamento interiorano via certificados CGOB | Curto prazo (≤ 2 anos) |

| Lei de Saneamento Básico Redirecionando Resíduos Sólidos Urbanos para Aterros Sanitários Projetados para Recuperação de Gás | +0.7% | Nacional, com maior impacto de curto prazo no Nordeste e no Centro-Oeste | Médio prazo (2-4 anos) |

| Compromissos ESG Corporativos Impulsionando a Demanda Industrial de Compra Pré-Mandato | +0.5% | Sudeste e Sul do Brasil, impulsionados por clusters industriais em São Paulo, Rio Grande do Sul e Paraná | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lei do Combustível do Futuro Criando um Mercado Obrigatório de Mistura de Biometano

A Lei nº 14.993/2024, promulgada em outubro de 2024, foi a ruptura estrutural mais clara para o mercado de gás renovável a partir de resíduos no Brasil, pois transformou o biometano de um produto voluntário em uma ferramenta de conformidade regulatória.[1]Governo Federal Brasileiro, "Decreto nº 12.614/2025," Presidência da República, planalto.gov.br A lei exige que produtores e importadores de gás natural cumpram metas anuais de redução de gases de efeito estufa por meio do uso de biometano ou da aquisição de Certificados de Garantia de Origem do Biometano (CGOBs).[2]Associação Mundial de Biogás, "Brasil Avança com um Novo Marco Regulatório para Biocombustíveis," Associação Mundial de Biogás, worldbiogasassociation.org Sua estrutura de penalidades é relevante porque as multas são fixadas acima do ganho financeiro obtido com o descumprimento, o que confere ao mecanismo uma base de aplicação mais sólida do que os programas de incentivo anteriores. O Conselho Nacional de Política Energética (CNPE) fixou a obrigação de 2026 em 0,5%, e o governo também criou um mecanismo de monitoramento para acompanhar o progresso em direção à restauração do nível de 1% à medida que a oferta de biometano melhora. Essa diferença entre a meta reduzida de 2026 e o piso legal marca efetivamente um déficit de oferta mensurável, e oferece aos participantes mais ágeis do mercado de gás renovável a partir de resíduos no Brasil a oportunidade de capturar prêmios vinculados ao mandato antes que a obrigação aumente ainda mais.

Resíduos Agroindustriais da Cana-de-Açúcar Proporcionando Matéria-Prima Estruturalmente Competitiva

O complexo sucroalcooleiro do Brasil confere ao mercado de gás renovável a partir de resíduos no Brasil uma vantagem de matéria-prima difícil de ser igualada por outros fluxos de resíduos, pois os volumes são grandes, recorrentes e próximos dos sistemas industriais de energia existentes.[3]Ministério de Minas e Energia e Empresa de Pesquisa Energética, "Caderno de Oferta de Biocombustíveis, Plano Decenal de Expansão de Energia 2035," Governo Federal, gov.br Um estudo conjunto do Ministério de Minas e Energia (MME) e da Empresa de Pesquisa Energética (EPE) do Brasil, publicado em setembro de 2024, estimou que a vinhaça, o torta de filtro, a palha e os ponteiros da cana-de-açúcar poderiam produzir 6,4 bilhões de metros cúbicos normais (Nm³) de biometano anualmente, equivalente a quase 10% do consumo de gás natural do Brasil em 2024. A base comercial já estava crescendo ao final de 2025, quando 23 unidades de biometano a partir de resíduos agrícolas estavam concluídas ou em construção, sugerindo uma quase duplicação da capacidade instalada de biometano. A vinhaça também melhora a economia dos projetos porque a digestão anaeróbica reduz o ônus do tratamento de efluentes para as usinas, conferindo a essa matéria-prima uma posição de custo que os projetos com resíduos sólidos urbanos e resíduos alimentares frequentemente não conseguem igualar. A planta da Cocal em Narandiba demonstrou que essa vantagem pode se estender além do uso no próprio local, tornando-se o primeiro projeto brasileiro de biometano agrícola a injetar em uma rede de distribuição urbana atendendo usuários residenciais e comerciais em Presidente Prudente.

Créditos de Carbono CBIO do RenovaBio Adicionando Receita Bancável à Economia dos Projetos

O RenovaBio proporciona ao mercado de gás renovável a partir de resíduos no Brasil uma segunda fonte de receita, pois os CBIOs podem ser vendidos separadamente do próprio gás. A meta de CBIO (Crédito de Descarbonização) para 2025 foi de 40,39 milhões de créditos, e a ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis) informou que 40,06 milhões foram aposentados até o final do ano, indicando uma conformidade de 99%. A Resolução ANP nº 984/2025 aprimorou o método de certificação no âmbito do marco do RenovaBio (Política Nacional de Biocombustíveis) 2025-2035, enrijecendo as regras de auditoria e estendendo o horizonte do programa, ambos os quais sustentam a confiança dos investidores nos fluxos de caixa futuros. Como os valores do CBIO estão vinculados ao desempenho de descarbonização e não diretamente aos preços das commodities de gás, eles podem suavizar a volatilidade dos resultados que, de outra forma, adviria dos ciclos de preços do gás. O Decreto nº 12.614/2025 também abriu um caminho para que a plataforma CBIO registre os CGOBs (Certificados de Garantia de Origem do Biometano), o que poderia eventualmente simplificar a estrutura de receitas para os produtores em todo o mercado de gás renovável a partir de resíduos no Brasil.

Iniciativa de Compras de Longo Prazo da Petrobras Sinalizando Compra Institucional

A Petrobras alterou o cenário comercial do mercado de gás renovável a partir de resíduos no Brasil quando lançou o primeiro edital público de aquisição de biometano em janeiro de 2025. O chamamento solicitou um mínimo de 20.000 m³/dia por fornecedor e ofereceu contratos de até 11 anos com entregas a partir de janeiro de 2026. Mais de 90 propostas foram submetidas, e 20 avançaram para negociação, enquanto a Petrobras aceitou propostas tanto para fornecimento físico de biometano quanto para certificados CGOB. A Petrobras estimou sua necessidade de conformidade para 2026 em quase 700.000 m³/dia, superando a capacidade de produção autorizada do país à época. Esse desequilíbrio sustenta o poder de precificação para os fornecedores pioneiros. A maior duração dos contratos também oferece aos financiadores o prazo necessário para financiar digestores e unidades de upgrade. O plano estratégico 2025-2029 da Petrobras demonstra que a empresa agora enxerga o biometano como uma linha de negócios investível, e não apenas como uma obrigação de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração de Gasodutos no Litoral Limitando a Integração Interiorana do Biometano à Rede | -1.8% | Interior de São Paulo, Mato Grosso do Sul, Minas Gerais e Goiás, onde o potencial de matéria-prima é elevado, mas o acesso a gasodutos é limitado | Médio prazo (2-4 anos) |

| Altos Custos de Produção Reduzem a Competitividade em Relação às Alternativas de Gás Fóssil | -1.2% | Nacional, com maior impacto em plantas menores e projetos localizados distantes das redes de distribuição de gás | Curto prazo (≤ 2 anos) |

| Ausência de Divulgação de Intensidade de Carbono nos Certificados CGOB Reduzindo a Credibilidade | -0.7% | Nacional, com implicações para a participação no mercado voluntário de carbono e validação externa | Médio prazo (2-4 anos) |

| Infraestrutura de Coleta de Resíduos Subdesenvolvida Restringindo a Confiabilidade da Matéria-Prima de Resíduos Sólidos Urbanos | -0.5% | Nordeste, Norte e Centro-Oeste do Brasil, especialmente onde lixões a céu aberto ainda estão ativos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração de Gasodutos no Litoral Limitando a Integração Interiorana do Biometano à Rede

O mercado de gás renovável a partir de resíduos no Brasil enfrenta sua restrição física mais visível: um descompasso entre o potencial das matérias-primas interioranas e uma malha de transporte que permanece concentrada próxima ao litoral. A ANP informou que o sistema de transporte de gás do Brasil era composto por 51 gasodutos abrangendo 9.389 km, e nenhuma nova autorização de gasoduto ou expansão de capacidade está em análise em 2026. Usinas de cana-de-açúcar, confinamentos e geradores de resíduos orgânicos estão concentrados em estados do interior, como Mato Grosso do Sul, Goiás e o interior de São Paulo, o que significa que as melhores zonas de produção frequentemente estão distantes dos pontos de injeção na rede. Isso deixa muitos projetos dependentes do transporte de biometano comprimido por caminhões, e o custo logístico adicional de BRL 0,50 (USD 0,09) a BRL 0,80 (USD 0,14) por m³ acima da injeção na rede comprime os retornos, especialmente em plantas menores. O trabalho de hub de biometano da TBG e o planejamento de infraestrutura de gás da EPE oferecem uma possível rota para melhor integração. Ainda assim, os principais benefícios virão após 2028, o que limita a penetração interiorana de curto prazo do gás renovável a partir de resíduos no Brasil.

Altos Custos de Produção Reduzem a Competitividade em Relação às Alternativas de Gás Fóssil

Os custos de produção continuam sendo um freio direto ao mercado de gás renovável a partir de resíduos no Brasil, pois o custo nivelado do biometano injetado ainda supera o do gás fóssil em muitos casos de uso. A análise técnica utilizada na discussão regulatória do Brasil situou o custo nivelado do biometano entre BRL 2,20 (USD 0,40) e BRL 3,30 (USD 0,60) por m³ na saída da planta. Ao mesmo tempo, os preços do gás natural para grandes compradores industriais frequentemente ficam abaixo dessa faixa. O Brasil também ainda não oferece uma distinção de preço entre biometano e gás natural fóssil, uma vez que ambos entram na mesma rede, de modo que muitos projetos ainda dependem das receitas de CBIO e CGOB para fechar a lacuna econômica. A intensidade de capital representa outro obstáculo, pois uma planta de médio porte que processa 1,6 milhão de litros de vinhaça por dia requer um investimento próximo a USD 24 milhões, valor elevado demais para muitas cooperativas menores e municípios sem financiamento concessionário. Os sistemas de upgrade importados também mantêm os orçamentos dos projetos expostos às oscilações cambiais, pois o Brasil ainda não construiu uma base de fabricação local sólida para equipamentos de separação por membrana ou adsorção por variação de pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Resíduos Agrícolas Ancoram uma Base Diversificada de Matérias-Primas

Os resíduos agrícolas representaram 36,80% da participação do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto os resíduos alimentares têm projeção de expansão a um CAGR de 10,20% no período 2026-2031. O fluxo agrícola converte vinhaça, torta de filtro, bagaço e ponteiros em gás comercial, ao mesmo tempo em que reduz os custos de gestão de efluentes para as usinas, razão pela qual o segmento se tornou o principal ancorante de matéria-prima para o mercado de gás renovável a partir de resíduos no Brasil. Essa estrutura o torna mais competitivo do que as matérias-primas que exigem coleta distribuída, triagem e transporte mais longo antes que a digestão possa começar. O esterco animal também permanece um recurso de grande porte ainda não explorado no Mato Grosso, Paraná e Rio Grande do Sul. No entanto, sua origem dispersa significa que os sistemas de agregação e transporte ainda precisam amadurecer antes que a oportunidade plena possa ser realizada.

Os resíduos sólidos urbanos costumavam dominar a base comercial porque o gás de aterro sanitário era a rota mais direta para monetização antes do novo período de mandato, e esse legado ainda lhe confere relevância nos pipelines de projetos atuais. O equilíbrio está mudando agora porque os projetos agrícolas estão escalando mais rapidamente e porque os resíduos alimentares estão ganhando apoio político por meio de uma separação urbana de resíduos mais ampla. O lodo de esgoto e os resíduos orgânicos industriais atualmente representam uma parcela menor. No entanto, ambos devem crescer em volume à medida que a meta de universalização do saneamento para 2033 expande o estoque de efluentes tratados disponíveis para digestão e coprocessamento. Os resíduos de aterro sanitário e os resíduos alimentares também se beneficiam do Plano Nacional de Resíduos Sólidos atualizado, que estabelece metas para 2040 de 252 MW para gás de aterro sanitário e 69 MW para digestão anaeróbica, criando uma fila de investimentos nos municípios. A base de certificação para matérias-primas de aterro sanitário e esgoto permanece diretamente vinculada às regras da ANP, o que significa que a clareza regulatória nesses canais ainda moldará o cronograma dos projetos em todo o mercado de gás renovável a partir de resíduos no Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: Digestão Anaeróbica Domina enquanto os Sistemas de Upgrade Escalam

A digestão anaeróbica detinha 45,10% da participação do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto os sistemas de upgrade de biogás têm projeção de crescimento a um CAGR de 11,60% no período 2026-2031. Essa base instalada reflete anos de experiência de engenharia local em aplicações de saneamento e agroindustriais, tornando a digestão a plataforma tecnológica mais consolidada no mercado de gás renovável a partir de resíduos no Brasil. Os sistemas de upgrade de biogás têm projeção de registrar o CAGR mais rápido até 2031, pois os produtores agora têm razões econômicas mais sólidas para migrar da geração de energia elétrica para o biometano com qualidade de rede. As especificações de pureza da ANP e a economia da emissão de CGOBs recompensam o upgrade do gás em detrimento da simples geração de energia elétrica.

Um estudo setorial de 2025 constatou que a digestão anaeróbica pode recuperar até 84% do gás gerado, enquanto a recuperação convencional de gás de aterro sanitário pode capturar apenas 3%, apoiando a transição para rotas de processo mais produtivas. A recuperação de gás de aterro sanitário ainda é relevante porque pode ser adicionada à infraestrutura de resíduos existente com um investimento marginal menor do que um sistema de digestor em campo novo. A gaseificação e a pirólise permanecem opções em estágio mais inicial no Brasil. Elas são mais adequadas para fluxos de biomassa seca, portanto, seu papel comercial tem maior probabilidade de se expandir na segunda metade do período de previsão. O Conselho Internacional de Transporte Limpo (ICCT) também observou em fevereiro de 2026 que o pacote de política de combustíveis do Brasil apoia veículos e máquinas agrícolas com capacidade para metano, o que deve ajudar a sustentar a demanda por sistemas de compressão e abastecimento além da rota de injeção na rede. Esse sinal de política sustenta o investimento contínuo em infraestrutura de upgrade em todo o mercado de gás renovável a partir de resíduos no Brasil.

Por Tipo de Gás: Biogás Lidera enquanto o Biometano Reduz a Diferença

O biogás representou uma participação de 61,50% do tamanho do mercado de gás renovável a partir de resíduos no Brasil em 2025. A maior base de biogás reflete o estoque acumulado do país de projetos de gás de aterro sanitário e agrícolas que utilizavam o gás para geração de energia elétrica no local ou cogeração, em vez de fazer o upgrade. Essa base instalada confere ao biogás uma clara liderança em volume no momento, mesmo com o modelo comercial do setor começando a mudar.

O biometano/gás natural renovável (GNR) tem projeção de expansão a um CAGR de 12,40% no período 2026-2031. O segmento está ganhando popularidade mais rapidamente porque pode participar de mercados de conformidade e contratos de longo prazo de maneiras que o biogás bruto geralmente não consegue. Em uma tentativa de restaurar o nível de 1% à medida que as condições de oferta melhoram, o Conselho Nacional de Política Energética (CNPE) fixou a obrigação de 2026 em 0,5%. Adicionalmente, o governo instituiu um mecanismo de monitoramento para supervisionar esse progresso. Esse mecanismo reduz a incerteza política porque os futuros aumentos de metas estão vinculados ao crescimento de capacidade demonstrado, e não a mudanças anuais arbitrárias. Como resultado, o biometano está migrando de um combustível de nicho e premium para um combustível de descarbonização mais estratégico no mercado de gás renovável a partir de resíduos no Brasil. O gás de síntese permanece o menor tipo de gás porque ainda está vinculado principalmente a rotas de gaseificação em escala piloto ou industrial inicial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Geração de Energia Elétrica Lidera, mas o Combustível para Transporte Perturba o Mix

A geração de energia elétrica capturou uma participação de 39,70% do tamanho do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto o combustível para transporte tem projeção de crescimento a um CAGR de 13,10% no período 2026-2031. A geração de energia elétrica liderou porque os primeiros projetos de aterro sanitário e agroindustriais foram concebidos em torno de sistemas de energia cativa e regras de geração distribuída, e não em torno da injeção em rede. Esse legado manteve a geração de energia elétrica como o principal uso final, mesmo após o setor começar a se expandir para outras aplicações. Também reflete a praticidade de monetizar o biogás bruto por meio de equipamentos de energia existentes antes que a demanda por biometano se tornasse mais formalizada.

A injeção na rede está se tornando mais importante porque a mesma infraestrutura de projeto pode atender à demanda industrial, comercial, residencial e de transporte, onde os sistemas de distribuição estão disponíveis. A instalação de Narandiba da Cocal demonstrou isso em janeiro de 2026, quando o biometano agrícola entrou na rede de Presidente Prudente para múltiplos usos finais simultaneamente. A cogeração ainda desempenha um papel em locais agroindustriais e industriais que necessitam de eficiência térmica e uso de energia no local. O aquecimento industrial e o aquecimento residencial permanecem segmentos menores porque o clima do Brasil limita a demanda por aquecimento, embora alguns usuários industriais estejam dispostos a pagar mais pelo calor descarbonizado. O acordo de 2026 da Mondelēz Brasil com a Gás Verde reflete essa disposição e demonstra como o mercado de gás renovável a partir de resíduos no Brasil está adicionando demanda industrial privada antes que o mandato se aprofunde completamente.

Por Componente: Digestores Impulsionam a Receita enquanto as Unidades de Processamento Escalam

Os digestores e sistemas de fermentação detinham uma participação de 32,60% do tamanho do mercado de gás renovável a partir de resíduos no Brasil em 2025, enquanto as unidades de processamento e upgrade de gás têm projeção de expansão a um CAGR de 12,80% no período 2026-2031. Sua posição de liderança reflete a intensidade de capital da infraestrutura primária de geração de gás tanto em projetos agrícolas quanto em projetos de resíduos municipais. À medida que as usinas de cana-de-açúcar ingressaram no setor por meio de projetos baseados em vinhaça e os operadores de aterros sanitários atualizaram os ativos de coleta, os digestores permaneceram o maior destino único do capital dos projetos. Isso manteve a camada de digestão no centro da demanda por componentes durante a fase inicial de construção do mercado de gás renovável a partir de resíduos no Brasil.

Os sistemas de coleta de gás, compressores e armazenamento permanecem componentes habilitadores importantes porque determinam quanto do recurso de matéria-prima pode realmente ser capturado e entregue. Seu papel é especialmente importante em projetos de aterro sanitário, onde as reformas podem desbloquear gás adicional de células de resíduos mais antigas. Os equipamentos de geração de energia elétrica provavelmente declinarão como parcela do gasto total, mesmo que a capacidade absoluta de cogeração continue a crescer em locais industriais colocalizados. Os sistemas de monitoramento e controle também estão se tornando mais importantes porque as regras de certificação e injeção exigem verificação de qualidade em nível de medição nos pontos de entrega. Essa camada de conformidade significa que o monitoramento digital está assumindo um papel maior no mercado de gás renovável a partir de resíduos no Brasil à medida que os projetos migram da geração básica de biogás para o fornecimento certificado de biometano.

Análise Geográfica

O Sudeste detinha a maior participação da capacidade de biometano autorizada em 2025, tornando-se a principal zona operacional do mercado de gás renovável a partir de resíduos no Brasil. Dados vinculados à ANP citados em 2025 mostraram mais de 547.770 m³/dia de capacidade operacional e de curto prazo no Sudeste, liderados por São Paulo e Rio de Janeiro. A posição de São Paulo decorre da sobreposição da densidade de usinas de cana-de-açúcar, de um sistema de distribuição de gás mais avançado e da proximidade com as refinarias da Petrobras e os pontos de demanda termelétrica. O mapeamento de hubs da Empresa de Pesquisa Energética (EPE) identificou Sertãozinho e Seropédica como prováveis nós de agregação porque combinam concentração de matéria-prima com melhor acesso à infraestrutura de gás. O plano de expansão de Seropédica da Gás Verde também sugere que o Sudeste manterá sua liderança durante a primeira metade do período de previsão.

O Nordeste é o cluster regional de crescimento mais rápido no mercado de gás renovável a partir de resíduos no Brasil porque grandes ativos de aterro sanitário, necessidades de saneamento e financiamento para o desenvolvimento estão convergindo no mesmo corredor. A planta de Jaboatão da Orizon em Pernambuco, inaugurada em março de 2026, custou BRL 258 milhões (USD 46,6 milhões) e adicionou 108.000 m³/dia de capacidade de biometano com injeção direta na rede da Copergás. O Banco do Nordeste ajudou a financiar o projeto, demonstrando como o financiamento regional para o desenvolvimento pode acelerar a construção de projetos em áreas onde a infraestrutura privada ainda está se desenvolvendo. A região também deve se beneficiar à medida que a conformidade com a Lei de Saneamento Básico redireciona gradualmente mais resíduos orgânicos para aterros sanitários projetados.

O Centro-Oeste e o Sul têm forte potencial de médio prazo devido aos resíduos de gado, suínos, aves, cana-de-açúcar e milho, mas ambas as regiões enfrentam a maior lacuna de acesso à rede de gás costeira. Mato Grosso, Goiás, Mato Grosso do Sul e Rio Grande do Sul, portanto, têm potencial de matéria-prima sem acesso equivalente ao transporte. O modelo de hub da TBG e o planejamento integrado de infraestrutura de gás da EPE poderiam melhorar essa conexão mais adiante na janela de previsão, mas esses projetos não aliviarão materialmente a restrição no período 2026-2028. O Norte permanece um contribuinte pequeno porque a geração de resíduos é dispersa, a infraestrutura de gás é limitada e os custos logísticos permanecem elevados em todo o mercado de gás renovável a partir de resíduos no Brasil.

Cenário Competitivo

O mercado de gás renovável a partir de resíduos no Brasil é moderadamente fragmentado, com um grupo líder de grupos de gestão de resíduos e operadores agroindustriais detendo as principais posições de produção autorizadas pela ANP, enquanto um conjunto mais amplo de desenvolvedores e participantes vinculados a concessionárias ainda está construindo escala. As empresas que controlam tanto os ativos de matéria-prima quanto os de conversão têm uma vantagem porque as concessões sobre o acesso a resíduos ou resíduos de usinas reduzem o risco de matéria-prima e melhoram a bancabilidade dos projetos. Essa vantagem é mais forte em projetos de gás de aterro sanitário e baseados em cana-de-açúcar, onde o acesso de longo prazo à matéria-prima é frequentemente mais importante do que qualquer diferença tecnológica. A vantagem competitiva atual é, portanto, majoritariamente contratual e logística, e não tecnológica. A disposição da Petrobras de considerar participação minoritária em veículos de propósito específico de biometano adiciona uma nova rota de captação de capital que poderia favorecer produtores dispostos a trocar parte da propriedade por custos de financiamento mais baixos.

A estratégia no mercado de gás renovável a partir de resíduos no Brasil centra-se na agregação de matéria-prima, no alinhamento antecipado de compra e no empilhamento de receita de gás com certificados de descarbonização. O edital de janeiro de 2025 da Petrobras é o exemplo mais claro do segundo vetor porque ofereceu um comprador institucional, visibilidade contratual e longa duração em um momento em que a oferta nacional ainda estava abaixo da demanda de conformidade esperada. O plano de investimento de janeiro de 2026 da Gás Verde é um exemplo do primeiro vetor porque visa escalar a produção nacional por meio de conversões de plantas e um complexo de Seropédica muito maior. O projeto de Jaboatão da Orizon demonstra o mesmo padrão em resíduos municipais, onde o controle do aterro sanitário e o acesso direto ao gasoduto juntos criam uma posição comercial mais sólida.

O espaço em branco de curto prazo permanece mais forte nos ativos de aterro sanitário do Nordeste e em resíduos alimentares, onde as taxas de captura ainda são baixas e a concorrência de projetos ainda não é tão densa quanto nos corredores baseados em cana-de-açúcar. Usinas cooperativas menores estão começando a ingressar porque o biometano baseado em vinhaça agora tem uma rota mais clara para monetização vinculada ao CGOB sob as novas regras. A pendente finalização dos detalhes de certificação da ANP também cria uma corrida para qualificar a oferta antes que os ciclos de relatórios se tornem mais exigentes. Compradores e produtores estão, portanto, antecipando a formação de contratos em relação à fase anterior apenas de biogás do mercado de gás renovável a partir de resíduos no Brasil. Essa mudança está elevando a intensidade competitiva, mas ainda não eliminou a vantagem detida pelas empresas que garantiram posições de matéria-prima antes do início do ciclo de mandato.

Líderes do Setor de Gás Renovável a partir de Resíduos no Brasil

-

Gás Verde

-

Orizon Valorização de Resíduos S.A.

-

Petróleo Brasileiro S.A.

-

Raízen Geo Biogás S.A.

-

Marquise Serviços Ambientais S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Orizon inaugurou sua planta de biometano em Jaboatão (Pernambuco), com um investimento de USD 46,6 milhões e capacidade de produção de 108.000 m³/dia. A instalação injeta biometano diretamente no gasoduto regional da Copergás, sendo a primeira no Nordeste a alcançar injeção na rede nessa escala, e foi parcialmente financiada pelo Banco do Nordeste (BNB).

- Janeiro de 2026: A Gás Verde anunciou um programa de investimentos de USD 159 milhões (BRL 900 milhões) em três anos para expandir sua produção nacional de biometano de 160.000 m³/dia para 650.000 m³/dia até 2029. O plano inclui a conversão de 10 plantas de biogás para produção com qualidade de biometano em 7 estados e o desenvolvimento de um novo complexo em Seropédica (Rio de Janeiro) com meta de até 280.000 m³/dia, potencialmente o maior local único de produção de biometano do mundo.

- Janeiro de 2026: A planta de biometano da Cocal em Narandiba (São Paulo), baseada em usina de cana-de-açúcar, tornou-se a primeira no Brasil a abastecer uma rede de distribuição urbana para uso residencial, comercial, industrial e em postos de GNV em Presidente Prudente, conforme relatado pela ANP e pelo Valor Internacional. O marco demonstra que o biometano de origem agrícola pode atender à demanda urbana multissetorial em escala comercial.

- Setembro de 2025: O Governo Federal Brasileiro publicou o Decreto nº 12.614/2025, regulamentando formalmente o Programa Nacional do Biometano no âmbito da Lei nº 14.993/2024. O decreto determinou à ANP a emissão de procedimentos para certificação de biometano em 180 dias e estabeleceu a arquitetura do certificado CGOB, com a plataforma CBIO a ser adaptada para registrar os CGOBs.

Escopo do Relatório do Mercado de Gás Renovável a partir de Resíduos no Brasil

O Relatório do Mercado de Gás Renovável a partir de Resíduos no Brasil é Segmentado por Matéria-Prima (Resíduos Sólidos Urbanos, Resíduos Agrícolas e Outros), por Tecnologia (Digestão Anaeróbica, Recuperação de Gás de Aterro Sanitário e Outros), por Tipo de Gás (Biogás e Outros), por Aplicação (Geração de Energia Elétrica, Injeção na Rede e Outros) e por Componente (Coleta de Gás, Digestores & Fermentação e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Orgânicos Industriais |

| Lodo de Esgoto |

| Resíduos Alimentares |

| Outros |

| Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário |

| Gaseificação |

| Pirólise |

| Sistemas de Upgrade de Biogás |

| Outros |

| Biogás |

| Biometano/Gás Natural Renovável (GNR) |

| Gás de Síntese |

| Geração de Energia Elétrica |

| Cogeração (CHP) |

| Injeção na Rede |

| Combustível para Transporte |

| Aquecimento Industrial |

| Aquecimento Residencial e Comercial |

| Outros |

| Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação |

| Unidades de Processamento e Upgrade de Gás |

| Compressores e Sistemas de Armazenamento |

| Equipamentos de Geração de Energia Elétrica |

| Sistemas de Monitoramento e Controle |

| Outros |

| Por Matéria-Prima | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas | |

| Esterco Animal | |

| Resíduos Orgânicos Industriais | |

| Lodo de Esgoto | |

| Resíduos Alimentares | |

| Outros | |

| Por Tecnologia | Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário | |

| Gaseificação | |

| Pirólise | |

| Sistemas de Upgrade de Biogás | |

| Outros | |

| Por Tipo de Gás | Biogás |

| Biometano/Gás Natural Renovável (GNR) | |

| Gás de Síntese | |

| Por Aplicação | Geração de Energia Elétrica |

| Cogeração (CHP) | |

| Injeção na Rede | |

| Combustível para Transporte | |

| Aquecimento Industrial | |

| Aquecimento Residencial e Comercial | |

| Outros | |

| Por Componente | Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação | |

| Unidades de Processamento e Upgrade de Gás | |

| Compressores e Sistemas de Armazenamento | |

| Equipamentos de Geração de Energia Elétrica | |

| Sistemas de Monitoramento e Controle | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual da atividade de gás renovável a partir de resíduos no Brasil e para onde ela está caminhando até 2031?

O mercado de gás renovável a partir de resíduos no Brasil está avaliado em USD 0,62 bilhão em 2026 e tem previsão de atingir USD 0,92 bilhão até 2031, com um CAGR de 8,21%.

O que está impulsionando uma expansão mais rápida após 2025?

A principal mudança é a transformação de política criada pela Lei nº 14.993/2024 e pelo Decreto nº 12.614/2025, que transformaram o biometano em um produto de gás vinculado à conformidade regulatória com receita de certificados e demanda formal de compra.

Qual matéria-prima tem a base comercial mais sólida no Brasil?

Os resíduos agrícolas lideram porque as usinas de cana-de-açúcar geram grandes e recorrentes fluxos de resíduos, e a digestão de vinhaça também reduz os custos de tratamento de efluentes.

Por que o biometano está crescendo mais rápido do que o biogás?

O biometano pode acessar receita de CGOB, contratos de fornecimento de longo prazo no estilo Petrobras e demanda futura de conformidade de mistura, enquanto o biogás bruto frequentemente permanece vinculado a usos de energia no local.

Qual região está liderando a implantação de projetos?

O Sudeste permanece a região mais madura porque combina densidade de cana-de-açúcar, melhores conexões de distribuição de gás e proximidade com a demanda de refinarias e indústrias.

Qual é a maior restrição ao aumento de escala dos projetos?

A principal restrição é o descompasso entre a disponibilidade de matéria-prima no interior e uma rede de gasodutos que permanece concentrada próxima ao litoral, o que aumenta os custos logísticos para muitos produtores.

Página atualizada pela última vez em: