ヨーロッパ廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

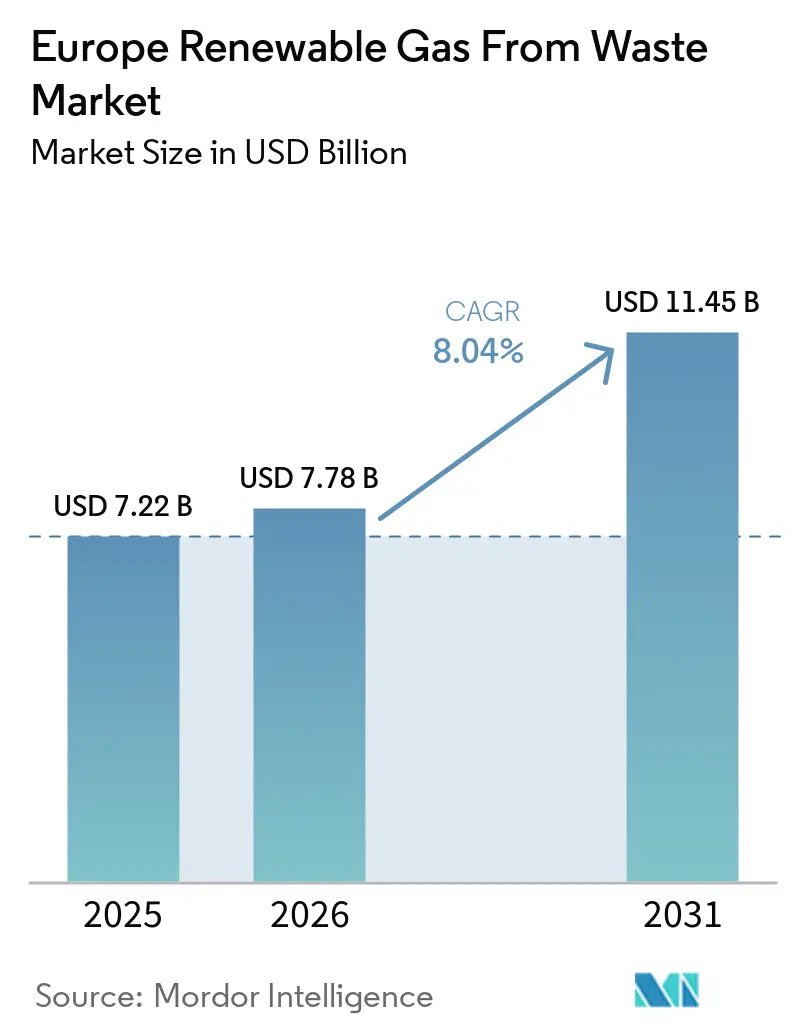

| 基準年の市場規模 (2025) | 7.22 十億米ドル |

| 市場規模 (2026) | 7.78 十億米ドル |

| 市場規模 (2031) | 11.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ廃棄物由来再生可能ガス市場分析

ヨーロッパ廃棄物由来再生可能ガス市場規模は2025年に72億2,000万USDと評価され、2026年の77億8,000万USDから2031年には114億5,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 8.04%で成長する見込みです。

ヨーロッパ廃棄物由来再生可能ガス市場は、以前の7.8%という過去の成長率が、拘束力のあるエネルギー安全保障目標、より厳格な炭素政策、および公益事業・インフラ投資の拡大による強力な勢いに取って代わられ、前サイクルよりも速いペースで進展しています。欧州委員会のREPowerEU計画は、2030年に向けた350億立方メートルのバイオメタン目標を通じて、ヨーロッパ廃棄物由来再生可能ガス市場に明確な長期需要シグナルを与え、バリューチェーン全体にわたる開発者、ガスグリッド事業者、および資金調達者のプロジェクト可視性を向上させました。2024年1月に施行されたバイオ廃棄物の分別収集義務化は、利用可能な原料プールを拡大し、農業余剰への依存を低減させ、農産物価格の変動期においても供給をより安定させています。ヨーロッパ廃棄物由来再生可能ガス市場における競争は、廃棄物管理グループ、専門開発者、インフラファンド、および送電網連携事業者が、異なる国家インセンティブ制度のもとで同一の資産基盤を追求するにつれて拡大しています。バイオメタン生産コストが卸売ガス価格を依然として上回っていること、および許認可期間が6か月から4年以上に及ぶ場合があることにより、成長は依然として抑制されていますが、低いガス貯蔵水準はヨーロッパ全域における国内再生可能ガス容量の戦略的重要性を高めています。

主要レポートのポイント

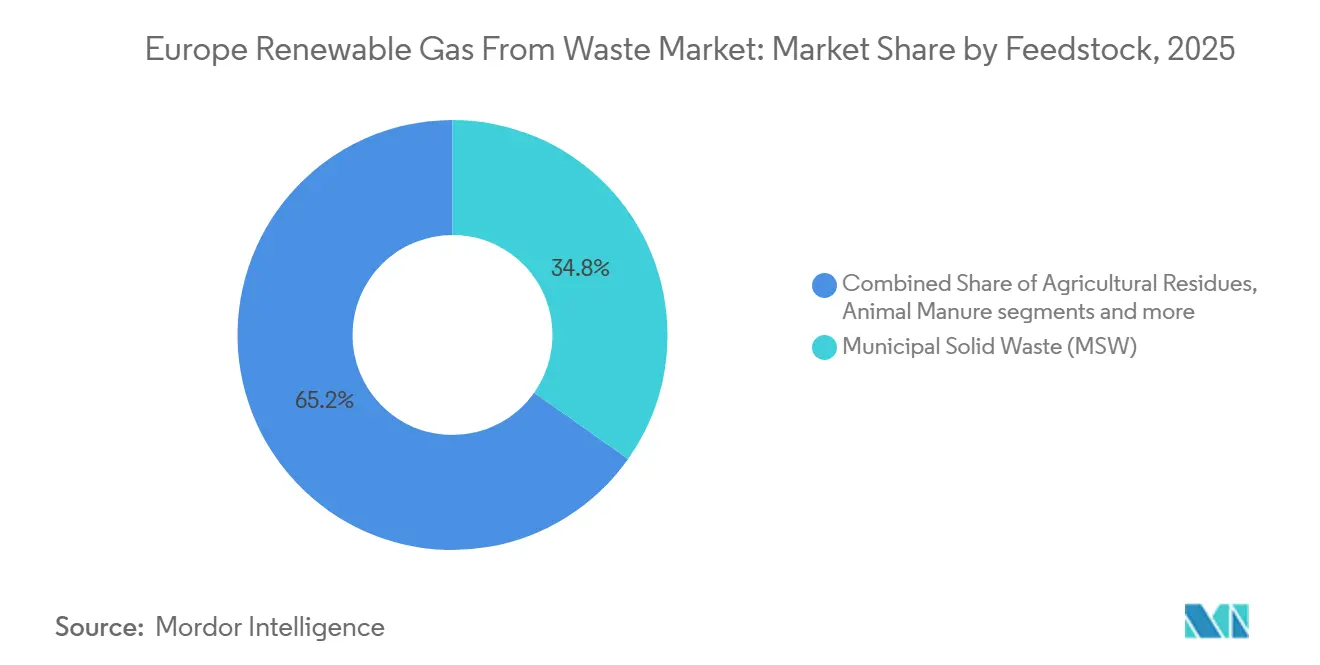

- 原料別では、都市固形廃棄物が2025年のヨーロッパ廃棄物由来再生可能ガス市場シェアの34.8%を占め、食品廃棄物は2031年までに9.9%のCAGRで拡大すると予測されています。

- 技術別では、嫌気性消化が2025年に45.1%のシェアを保持し、バイオガスアップグレードシステムは2031年までに9.3%のCAGRで成長すると予測されています。

- 用途別では、発電が2025年に35.2%を占め、輸送燃料は2031年までに10.3%のCAGRで拡大すると予測されています。

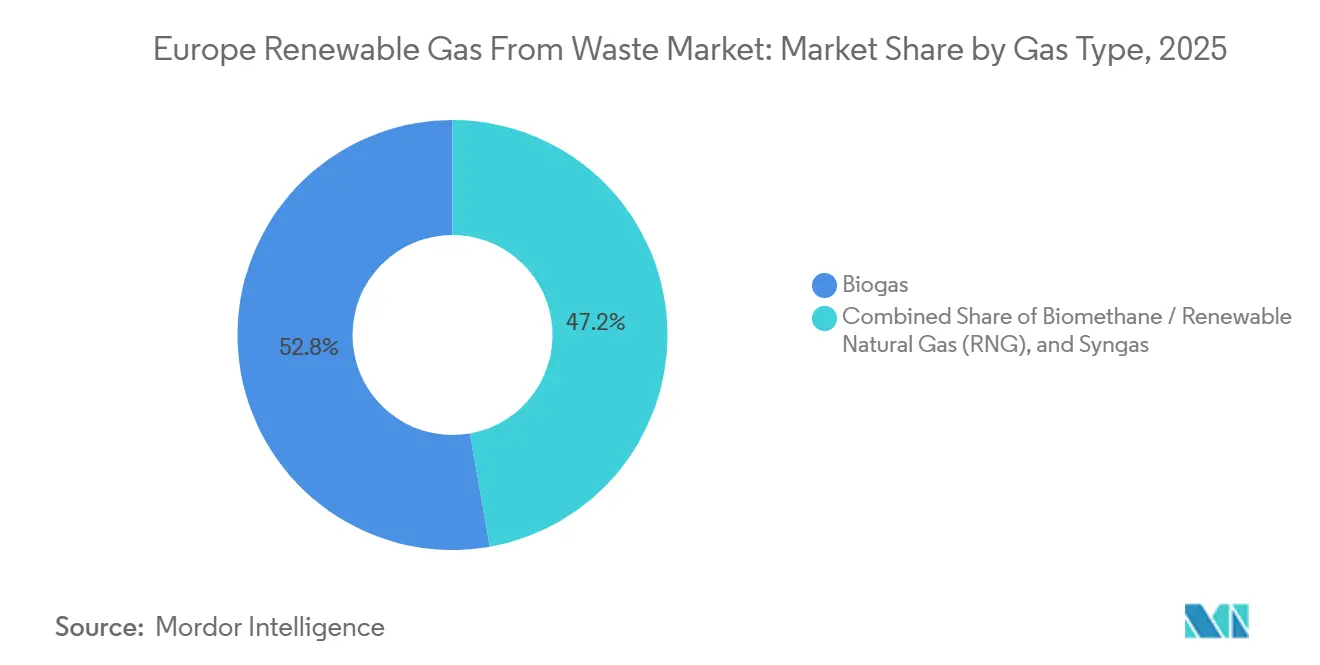

- ガス種別では、バイオガスが2025年に52.8%のシェアを保持し、バイオメタン/再生可能天然ガスは2031年までに10.8%のCAGRで拡大すると予測されています。

- コンポーネント別では、ガス処理・アップグレードユニットが2025年のヨーロッパ廃棄物由来再生可能ガス市場の31.6%を占め、監視・制御システムは2031年までに9.3%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ廃棄物由来再生可能ガス市場規模の24.0%を占め、デンマークは2031年までに11.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃棄物由来ガス投資を促進するREPowerEUの拘束力あるバイオメタン目標 | +2.5% | EU-27および英国、特にバイオメタン建設が最も進む市場において最大の効果 | 長期(4年以上) |

| 嫌気性消化原料供給を拡大する欧州連合のバイオ廃棄物埋立禁止 | +2.2% | ドイツ、フランス、イタリア、ポーランド、スペイン、その他EU加盟国 | 中期(2~4年) |

| 貯蔵可能な再生可能ガスへの需要を高める分散型発電容量の低下 | +1.8% | ドイツ、英国、オランダ、および西ヨーロッパ全域 | 短期(2年以内) |

| バイオガスからバイオメタンへの大規模転換を促すドイツのEEG(再生可能エネルギー法)固定価格買取制度の期限切れ | +1.4% | ドイツ、および近隣の登録連携市場への二次的影響 | 短期(2年以内) |

| 輸送における商業的実行可能性を高めるRED IIIのダブルカウント規定 | +1.1% | オランダ、ドイツ、フランス、その他の輸送義務市場 | 中期(2~4年) |

| 産業用化石ガス代替を加速するETS(排出量取引制度)炭素価格の上昇 | +0.8% | ドイツ、フランス、オランダ、ベルギー、その他のETS集約型産業基盤を持つ国々 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃棄物由来ガス投資を促進するREPowerEUの拘束力あるバイオメタン目標

REPowerEU計画は2030年までに350億立方メートルのバイオメタン生産という目標を設定し、ヨーロッパにおける再生可能ガス投資に対する政策的確実性を大幅に高めました[1]欧州委員会、「REPowerEU計画」、EUR-Lex、eur-lex.europa.eu。この目標は以前の政策期待を大幅に上回るものであり、ヨーロッパ廃棄物由来再生可能ガス市場に対してより大きく持続的な需要の見通しを与えています。関連する投資需要は370億ユーロ(USD 435億)と推定されており、公共政策がパイロット主導の段階的拡大ではなくインフラ規模の展開を想定していることを示しています。欧州バイオガス協会は2026年4月に、動物糞尿、農業残渣、および産業廃水が合わせてヨーロッパの技術的に達成可能なバイオメタンポテンシャルの81%を占めると報告しており、廃棄物連携原料へのアクセスがプロジェクト経済性にとって重要であることを強調しています。[2]欧州バイオガス協会、「利用可能なポテンシャルと地政学的モメンタムにもかかわらず、政策のギャップがバイオメタンの規模拡大を阻害している」、欧州バイオガス協会、europeanbiogas.euこれにより、廃棄物流への確実なアクセスを持つ開発者は、オープンマーケットのバイオマス調達に依存するプレーヤーよりも迅速に動けるため、投資家の機会評価方法が変化しています。また、2030年目標を資金調達と許認可支援に落とし込む国家スキームが、今後数年間でヨーロッパ廃棄物由来再生可能ガス市場のプロジェクト決定を前倒しにする可能性が高いことも意味しています。

嫌気性消化原料供給を拡大する欧州連合のバイオ廃棄物埋立禁止

欧州連合廃棄物枠組み指令は、2024年1月1日から加盟国全体でバイオ廃棄物の分別収集を義務付け、嫌気性消化プロジェクトの正式な供給基盤を拡大しました。これはヨーロッパ廃棄物由来再生可能ガス市場にとって重要であり、原料アクセスが農作物生産の季節的変動や農業商品価格の影響を受けにくくなるためです。バイオメタン行動計画はまた、バイオ廃棄物の転換を二重の利益と結びつけています。埋立地から転換された1トンごとに、メタンおよびCO2換算排出量を削減しながら利用可能なガスを生産できます。欧州バイオガス協会は、ドイツ、フランス、イタリア、ポーランド、および英国を動員可能なバイオメタンポテンシャルの主要集積地として特定しており、これらの国々における収集品質が将来の供給に不均衡な影響を与えることになります。埋立地の枠組みはさらなる圧力を加えており、EUは依然として2030年目標である都市廃棄物の10%以下への埋立依存度低下を目指しています。コンプライアンスが強化されるにつれ、ヨーロッパ廃棄物由来再生可能ガス市場は、分別された有機廃棄物のより安定した規制された流れから恩恵を受ける立場にあります。

貯蔵可能な再生可能ガスへの需要を高める分散型発電容量の低下

再生可能ガスの供給と需要の不均衡は、再生可能ガスが貯蔵可能であり、既存のネットワークを通じて輸送でき、生成時だけでなく必要な時に使用できるため、ヨーロッパ廃棄物由来再生可能ガス市場を支援しています。ENTSOGの2025年~2026年冬季供給見通しは、寒冷気象シナリオではガス貯蔵量が非常に低い水準まで低下する可能性があり、基準LNG供給条件下でも需要応答ニーズが92TWhに相当することを示しました。ACERもまた、EU のガス貯蔵量が2025年~2026年の冬を3年ぶりの低水準近くで終えたことを確認し、単純な化石燃料代替経済性を超えた国内再生可能ガスの価値を強化しました。[3]エネルギー規制機関協力庁、「欧州ガス卸売市場の主要動向、2025年~2026年冬季」、ACER、acer.europa.euコロンビア大学グローバルエネルギー政策センターはさらに、ヨーロッパが2026年の注入シーズンに入った時点でのガス貯蔵量はわずか310億立方メートルであり、2018年以来最低の出発点であったと指摘しています。これにより、短期間の蓄電池が季節規模で効果的に代替できない分散型再生可能ガス資産の戦略的価値が強化されています。

バイオガスからバイオメタンへの大規模転換を促すドイツのEEG固定価格買取制度の期限切れ

ドイツは、地域最大の老朽化バイオガスプラント群を有するため、ヨーロッパ廃棄物由来再生可能ガス市場において依然として最も重要な既設基盤を持つ国です。これらの資産の多くは2024年以降、当初の20年間の支援期間の終了を迎えており、事業者は新たな収益源の評価を迫られています。連邦経済・気候保護省(BMWK)は2024年12月に改訂されたEEGバイオマスパッケージを発表し、新たな枠組みは2025年2月に公表され、より柔軟なバイオメタン連携運用への明確な道筋が示されました。連邦ネットワーク庁(Bundesnetzagentur)はその後、2025年ラウンドのバイオメタンプラントに対する最高入札価格をユーロセント/kWh(約USD 0.247/kWh)に設定し、投資家に転換経済性の明確な参照点を提供しました。ドイツの優位性は実務的かつ財務的なものであり、多くのサイトにはすでに原料処理システム、稼働中の消化槽、および系統接続が整備されています。これにより、改修されたアップグレード容量は、ヨーロッパ廃棄物由来再生可能ガス市場における近期拡大のための最も資本効率の高い経路の一つとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 卸売天然ガスに対する生産コストの不利 | -1.3% | フランス、スペイン、オランダ、その他の競争的ガス価格市場 | 長期(4年以上) |

| プロジェクト竣工を遅延させる断片化した国家許認可制度 | -0.9% | EU全域、特にアイルランド、ポーランド、スペイン、イタリアで深刻なボトルネック | 中期(2~4年) |

| 越境取引を制限する互換性のない原産地保証登録制度 | -0.6% | DACH地域、北欧諸国、英国、および中央・南ヨーロッパの一部 | 中期(2~4年) |

| バイオマス供給を逼迫させる有機廃棄物原料の競合 | -0.4% | 英国、ドイツ、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

卸売天然ガスに対する持続的な生産コストの不利

ヨーロッパにおける嫌気性消化によるバイオメタン生産コストは依然としてMWhあたり50ユーロから175ユーロ(USD 58.8からUSD 205.9)であり、予測期間の大部分において卸売天然ガス価格を上回っています。オックスフォード・エネルギー研究所は2026年1月に、2010年代と比較して生産コストの有意な低下を示す証拠はまだ限られていると述べており、多くのプロジェクトで補助金依存が継続しています。この制約は太陽光や風力の場合よりも解決が難しく、原料輸送、生物学的変換の限界、および系統注入コストは製造ハードウェアほど急速には低下しません。原産地保証や固定価格プレミアムなどの支援手段はギャップを縮小するのに役立ちますが、その価値は依として国によって大きく異なり、不均一な商業条件を生み出しています。ガス価格の低下は、支援がより選択的になっている国々において特に、補助金なしのプロジェクトの事業性をさらに複雑にするでしょう。その結果、ヨーロッパ廃棄物由来再生可能ガス市場は、2031年までに大規模な補助金なし拡大への明確な道筋にはまだ乗っていません。

プロジェクト竣工を遅延させる断片化した国家許認可枠組み

バイオメタンプロジェクトの許認可期間は、国、原料カテゴリー、および環境審査経路によって6か月から4年以上に及ぶ場合があります。2026年2月、許認可に関する非公式連合は、7年間にわたって長引いた事例を引用し、強制力のある期限、デジタル追跡ツール、および単一窓口の設置を求めました。国家の技術的・商業的要件が進化するガス枠組みのもとで依然として大きく異なるため、系統接続規則が複雑さの第二の層を加えています。ネットゼロ産業法は加盟国に単一窓口機関の設置と暫定的なスケジュールの提供を求めていますが、実施状況はEU全体で依然として不均一です。これにより、ヨーロッパ廃棄物由来再生可能ガス市場が政策支援を稼働容量に転換するペースが弱まっています。また、複数の管轄区域にわたる地域の許認可リスクを管理できる経験豊富な開発者が有利になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:廃棄物ヒエラルキーが原料経済性を再形成

都市固形廃棄物は2025年のヨーロッパ廃棄物由来再生可能ガス市場の34.8%を占め、地域最大の原料グループとなっています。その優位性は、ドイツ、フランス、オランダ、および英国における収集、選別、処理システムの成熟度を反映しています。これらの確立された都市廃棄物フローは、プロジェクト開発者に対して、いくつかの狭い農業または産業ストリームよりも安定した可視性の高い供給基盤を提供します。農業残渣と動物糞尿は次の主要原料ブロックであり続け、糞尿はRED IIIが輸送燃料用途においてダブルカウントの地位を与えているため、規制上の優位性から引き続き恩恵を受けています。産業有機廃棄物と下水汚泥は、特に廃水インフラが消化とガス回収プロジェクトの資本負担をすでに軽減している場合に、重要な中間層カテゴリーであり続けています。

食品廃棄物は、ヨーロッパ廃棄物由来再生可能ガス市場において2026年から2031年にかけて9.9%のCAGRで最も速い成長を記録すると予測されています。この軌跡は、分別されたバイオ廃棄物の収集を義務付けるEU要件と密接に関連しており、価値化に利用可能な分別食品廃棄物の量を着実に増加させています。この政策支援はまた、都市・自治体廃棄物ベースのガス資産を建設する開発者にとって原料の長期的な可視性を向上させます。埋立廃棄物は、特に既存サイトにおいて引き続き関連性を持ち、メタン回収は厳格化する埋立地・排出規制のもとで環境コンプライアンスとエネルギー回収の両方の目標を果たします。したがって、原料ミックスは規制された有機フローを管理する廃棄物流事業者に向かって移行しており、ヨーロッパ廃棄物由来再生可能ガス市場全体における彼らの立場を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:アップグレードシステムが確立された変換経路を上回る成長

嫌気性消化は2025年のヨーロッパ廃棄物由来再生可能ガス市場シェアの45.1%を保持し、地域全体にわたる主要技術プラットフォームであり続けています。その地位は、長い運用実績、確立された規制枠組み、および都市・農業・産業有機原料との幅広い適合性に基づいています。この技術はまた、バイオ肥料需要が存在する場合にプラント経済性を支援できる消化液の産出からも恩恵を受けています。埋立ガス回収は第二の主要経路であり続け、グリーンフィールドの嫌気性消化開発を必要とせずに既存の埋立資産を再生可能ガス生産サイトに転換する商業的実行可能性によって支援されており、このモデルはいくつかのヨーロッパ市場の埋立サイトに直接展開されたコンテナ型アップグレードユニットによって実証されています。ガス化と熱分解は商業サイクルの初期段階にとどまっていますが、乾燥残留廃棄物ストリームが消化に適さない場合に引き続き関心を集めています。

バイオガスアップグレードシステムは2031年までに9.3%のCAGRで拡大すると予測されており、ヨーロッパ廃棄物由来再生可能ガス市場において最も成長の速い技術セグメントとなっています。主な推進力は、特にドイツにおける補助金後の施設が新たな収益経路を求める中での、古いバイオガスプラントのバイオメタン対応資産への転換です。この転換経路は、消化プロセスがすでに整備されており、多くのサイトがすでに系統アクセスを持っているため、グリーンフィールド開発よりも資本効率が高くなっています。また、電力のみの発電から高付加価値のガス注入および輸送燃料利用への広範なシフトにも適合しています。ヨーロッパ全域の廃棄物由来再生可能ガス産業において、このトレンドはメンブレンシステム、スクラビングユニット、圧縮パッケージ、および改修エンジニアリングサービスへの需要を高めています。

ガス種別:バイオメタン/再生可能天然ガスが最高価値分子として台頭

バイオガスは2025年の市場価値の52.8%を保持し、ヨーロッパ廃棄物由来再生可能ガス市場において最大のガス種であり続けています。これは、アップグレードまたは下流変換前のほとんどの廃棄物由来ガス施設によって生成される主要な中間製品としての役割を反映しています。それでも、政策と商業システムがパイプライングレードおよび輸送グレードのガスをますます優先するにつれ、原料バイオガスは増大する圧力に直面しています。バイオメタンは認証、系統注入、および構造化された引き取りチャネルを通じた取引が容易であるため、引き続き地位を高めています。合成ガスはヨーロッパでは依然として小さなカテゴリーですが、ガス化と熱分解のデモンストレーションプロジェクトは選択された北部市場で引き続き進展しています。

バイオメタン/再生可能天然ガスは2026年から2031年にかけて10.8%のCAGRで成長すると予測されており、ヨーロッパ廃棄物由来再生可能ガス市場において最も急速に拡大するガス種となっています。RED IIIの輸送インセンティブ、電化が困難な輸送セグメントからの需要増加、および既存の圧縮・液化ガスインフラとの適合性がその成長を支援しています。この適合性により、いくつかの新しい低炭素燃料と比較して流通投資ニーズが低減し、より迅速な商業的スケーリングが可能になります。また、輸送・物流ユーザーが複数年契約のもとで認証済み再生可能ガス量を契約することにますます積極的になっている理由も説明しています。ヨーロッパ廃棄物由来再生可能ガス市場において、これは中間ガス生産のみではなく、アップグレードされた認証済み分子に向けて価値をシフトさせています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:系統注入が従来のオンサイト電力利用を代替しつつある。

発電は2025年においても最大の用途セグメントであり続け、ヨーロッパ廃棄物由来再生可能ガス市場の35.2%を占めています。その優位性は、ガス注入よりもオンサイト発電と電力フィードインを優先した以前の支援システムの遺産を反映しています。コジェネレーション(熱電併給)は、同一の原料ストリームから熱と電力の両方の出力を抽出できるため、全体的なエネルギー効率を向上させる重要な選択肢であり続けています。系統注入は、ガスネットワーク規則、混合枠組み、および証明書システムがパイプライン品質の再生可能ガスへの需要を強化するにつれてより重要になっています。このシフトにより、変動するスポット電力価格へのエクスポージャーが低減し、増加する事業者シェアにとってガス販売がより魅力的になっています。

輸送燃料は2031年までに10.3%のCAGRで成長すると予測されており、ヨーロッパ廃棄物由来再生可能ガス市場において最も成長の速い用途となっています。重量道路輸送と海上燃料需要が主な推進力であり、これらのセグメントは既存の運用システムと適合する低炭素燃料を必要としています。炭素コストが輸送および産業バリューチェーンにおける従来の化石燃料使用を圧迫し続けるにつれ、経済的な事業性も向上しています。産業加熱もまた、特にセラミックス、ガラス、食品加工などの電化が依然として困難なセクターにおいて、より関連性の高い出口となっています。住宅・商業用暖房は依然として需要基盤の一部を形成していますが、その使用のほとんどは専用の直接供給ではなく系統混合を通じて行われています。

コンポーネント別:アップグレードおよびデジタル制御システムが資本サイクルをリード

ガス処理・アップグレードユニットは2025年のヨーロッパ廃棄物由来再生可能ガス市場シェアの31.6%を占め、地域最大のコンポーネントカテゴリーとなっています。これは、再生可能ガスを系統注入または輸送燃料チャネルへの販売に使用する前に、スクラビング、分離、および精製システムへの強い需要を反映しています。このセグメントはまた、特にドイツおよびその他の成熟市場において、事業者が電力のみの利用から離れつつある中での、古いバイオガスプラントのバイオメタン対応資産への転換からも恩恵を受けています。消化槽と発酵システムは、嫌気性消化の普及率が低い南部・東部ヨーロッパを中心に、グリーンフィールドプロジェクト開発において引き続き重要です。ガス回収システム、コンプレッサー、および貯蔵設備も、ヨーロッパ廃棄物由来再生可能ガス市場全体にわたる原料処理、ガスフロー管理、および注入準備を支援するため、安定した役割を維持しています。

監視・制御システムは2026年から2031年にかけて9.3%のCAGRで成長すると予測されており、ヨーロッパ廃棄物由来再生可能ガス市場において最も成長の速いコンポーネントセグメントとなっています。この成長は、自動化のみによるものではなく、トレーサビリティ、計量、認証、およびガス品質検証に対する要件の高まりによって推進されています。規制コンプライアンスがよりデータ集約的になるにつれ、事業者は原料投入、アップグレード性能、および系統注入品質のリアルタイム監視を提供できるシステムにより高い価値を置いています。発電設備は、一部の事業者がより強い収益可視性を持つ系統注入および輸送燃料用途にガス量を振り向けることを好むため、相対的な資本シフトが見られます。ヨーロッパ全域の廃棄物由来再生可能ガス産業において、アップグレードハードウェアとデジタル監視機能を組み合わせるサプライヤーは競争上の地位を向上させています。

地域分析

ドイツは2025年のヨーロッパ廃棄物由来再生可能ガス市場の24.0%を占め、地域最大の国内市場となっています。その優位性は、大陸最密のバイオガスプラント群と、より多くの資産を純粋な発電からバイオメタン注入へと移行させる政策枠組みに基づいています。2025年2月のEEGバイオマスパッケージと関連する入札構造は、より柔軟なガス連携運用モデルへの移行プラントの可視性を向上させることで、そのシフトを鮮明にしました。フランスとイタリアは次の主要層を形成しており、両市場とも廃棄物の利用可能性、確立されたガスネットワーク、およびバイオメタンの建設を依然として優先する国家インセンティブ制度によって支援されています。これら3か国のヨーロッパ廃棄物由来再生可能ガス市場は、近期のプロジェクト量の最大の供給であり続けています。

デンマークは最も成長の速い国内セグメントであり、同国のヨーロッパ廃棄物由来再生可能ガス市場規模は2031年までに11.8%のCAGRで成長すると予測されています。その勢いは、強力な糞尿ベースの消化経済性、成熟した認証慣行、および国内ネットワークを通じたより広範なガス代替を支援する政策構造から生まれています。オランダは高いインフラ品質、強い産業ガス需要、および大規模バイオメタンプロジェクトの活発な開発を組み合わせているため、同じ北ヨーロッパのリーダーシップクラスターに位置しています。英国は依然として重要ですが、現在はEU枠組みの外で独自の支援・証明書制度に従っています。これにより独自の規制経路が生まれますが、原料の利用可能性と系統対応ガス需要が依然として強いため、同国の重要性は損なわれていません。

スペインとより広いイベリア市場は開発の初期段階にあり、長期的な成長ポテンシャルが大きいです。それでも、嫌気性消化の普及率より低い基盤から始まり、有機廃棄物量が大きいため、より長い成長余地を提供しています。ポーランドとチェコ隣接の中央ヨーロッパクラスターも、高い原料利用可能性と低い競争強度を中心としたファーストムーバー戦略でペースを上げています。2025年に稼働したスロバキアのホロヴツェプラントは、生分解性食品産業廃棄物を原料として使用することで、より大規模なバイオメタン施設が小規模な地域市場でも稼働できることを実証しました。欧州バイオガス協会は2026年4月に、ヨーロッパの技術的に達成可能なバイオメタンポテンシャルの60%がドイツ、フランス、イタリア、ポーランド、および英国に集中していると述べており、地理的多様化がヨーロッパ廃棄物由来再生可能ガス市場の投資家にとって依然として真の課題であることを意味しています。

競争環境

ヨーロッパ廃棄物由来再生可能ガス市場は、大規模な統合事業者と地域専門家が混在する中程度の集中度を示しています。VeoliaやSUEZなどの廃棄物管理グループは、都市・産業廃棄物ストリームへの直接アクセスから恩恵を受けており、原料確保において持続的な優位性を持っています。専門開発者は、輸送燃料、埋立地アップグレード、デジタル管理認証経路などの高付加価値ニッチに集中することで依然として効果的に競争しています。Waga Energyはその明確な例であり、そのWAGABOXモデルは専門的な運用アプローチを通じて既存の埋立ガスサイトの商業利用を拡大し続けています。したがって、ヨーロッパ廃棄物由来再生可能ガス市場は、規模のみではなく原料管理と技術専門化の両方を評価します。

Verbioも有用なベンチマークであり、2026年3月までの9か月間のバイオメタン生産量は1,040GWhに達し、前年同期比20%増となっており、集中した事業者がガス品質最適化とクォータ収益化を通じて価値を獲得することに注力していることを示しています。EnviTecはLIQVISの買収を含む下流燃料アクセスの強化という異なる経路を取り、生産から重量輸送流通へのプレゼンスを拡大しました。SUEZによるARA Cursusの支配的持分取得もまた、より大規模なグループが有機的な拡大を待つのではなく、ポートフォリオ取引を通じて未開拓の地域に参入していることを示しています。これらの動きは、廃棄物調達とプラント転換から認証、物流、下流引き取りまで、競争がフルチェーン全体に広がっていることを示唆しています。ヨーロッパ廃棄物由来再生可能ガス市場はまた、コンプライアンスと越境登録の複雑さを管理できる事業者と、地域資産所有に限定される事業者との間に明確な分断が生まれています。

中規模プラントセグメントには依然として注目すべき機会が存在しており、プロジェクト規模が大規模インフラファンドには小さすぎ、狭い専門家には運用上の多様性が大きすぎる場合があります。このギャップは、共通の認証・資金調達構造のもとで複数のサブスケール資産をまとめることができるアグリゲーションモデル、協同組合、またはプラットフォーム事業者に有利に働く可能性があります。金融投資家もより積極的になっており、2026年から2027年にかけてさらなる統合が進む可能性が高まっています。EQTの2025年6月のWaga Energyの過半数持分取得に向けた独占交渉への参入は、インフラ資本が廃棄物由来ガスを実験的なエネルギー転換テーマではなくコア資産クラスとして扱うようになったことを示しています。

ヨーロッパ廃棄物由来再生可能ガス産業リーダー

Shell Plc

EnviTec Biogas AG

Verbio SE

Storengy SAS

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Andion CH4は、バイオメタンへの転換を目的としたイタリアのバイオガスプラントの買収を発表し、ポー川流域全体にわたる既存の農業バイオガス資産のアップグレードされたバイオメタン生産インフラへの継続的な統合を反映しています。

- 2026年4月:欧州バイオガス協会はAccelerate EUコンパニオンレポートを発表し、ヨーロッパの現在のバイオガス産出量を220億立方メートルと確認するとともに、RED IIIの許認可・支援規定の加速した加盟国実施なしには2030年までに350億立方メートルに達するには政策の勢いが不十分であることを強調しました。

- 2026年2月:18以上のヨーロッパおよび国内産業団体で構成される非公式許認可連合は、複雑な事例では最大7年の遅延を引用し、強制力のある許認可期限、単一窓口機関モデル、および欧州連合加盟国全体にわたる追跡ツールの義務的デジタル化を求める共同声明を発表しました。

ヨーロッパ廃棄物由来再生可能ガス市場レポートの範囲

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物糞尿 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン/再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| 熱電併給(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業加熱 |

| 住宅・商業用暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、ィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 動物糞尿 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン/再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| 熱電併給(CHP) | |

| 系統注入 | |

| 輸送燃料 | |

| 産業加熱 | |

| 住宅・商業用暖房 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、ィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ廃棄物由来再生可能ガス市場規模はいくらで、2031年までにどのように成長すると予測されていますか?

ヨーロッパ廃棄物由来再生可能ガス市場は2026年に77億8,000万USDであり、8.04%のCAGRで2031年までに115億USDに達すると予測されています。

ヨーロッパ全域でどの原料が再生可能ガス生成をリードしていますか?

都市固形廃棄物が2025年に34.8%のシェアでリードしており、主要な西ヨーロッパ市場における成熟した収集・選別システムに支えられています。

この分野で最も急速に拡大している技術はどれですか?

バイオガスアップグレードシステムは、主に既存のバイオガスプラントのバイオメタン注入への転換により、2031年までに9.3%のCAGRで成長すると予測されています。

輸送が廃棄物由来再生可能ガスの主要な出口となりつつある理由は何ですか?

輸送燃料はRED IIIインセンティブと重量輸送における排出削減への高まる圧力に支えられ、10.3%のCAGRで最も成長の速い用途となっています。

現在ヨーロッパで最大の市場はどの国ですか?

ドイツは大規模な既設バイオガス基盤とバイオメタン注入への転換に対する政策支援により、2025年に24.0%のシェアでリードしています。

プロジェクトの規模拡大を妨げる主な障壁は何ですか?

生産コストは多くの市場で卸売天然ガス価格を上回っており、許認可期間は依然として6か月から4年以上に及ぶ場合があります。

最終更新日: