Tamanho e Participação do Mercado de Gás Renovável a partir de Resíduos nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

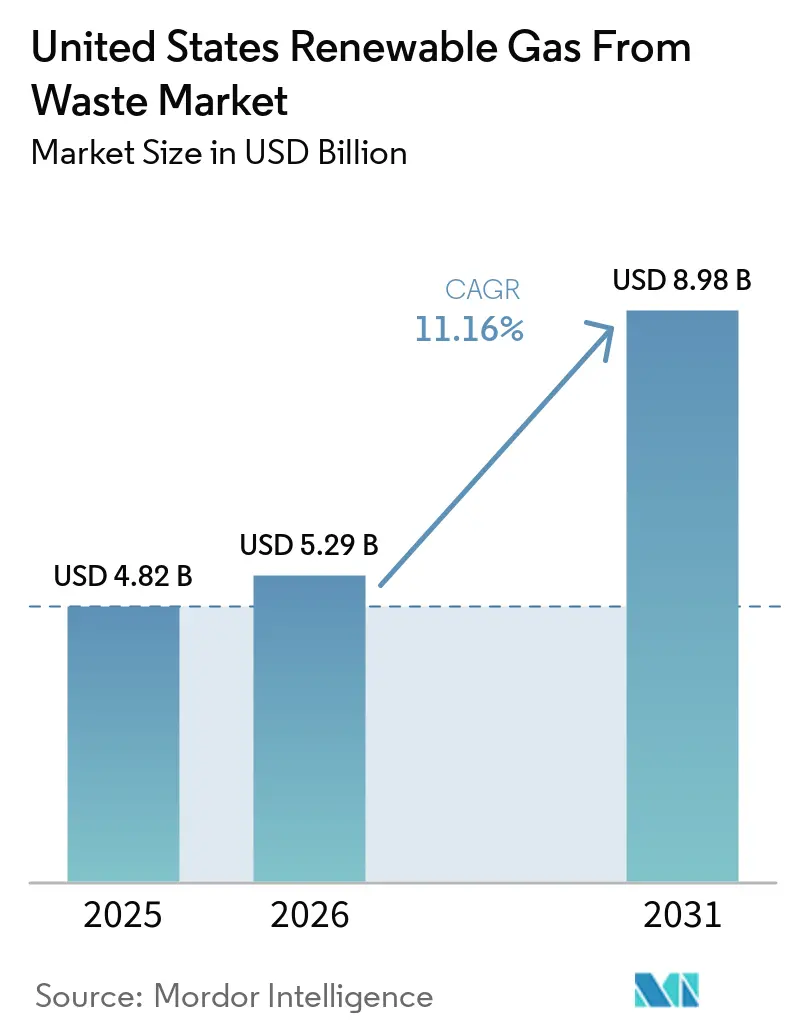

| Tamanho do mercado no ano base (2025) | 4.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gás Renovável a partir de Resíduos nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Gás Renovável a partir de Resíduos nos Estados Unidos está projetado em USD 4,82 bilhões em 2025, USD 5,29 bilhões em 2026, e deve atingir USD 8,98 bilhões até 2031, crescendo a um CAGR de 11,16% de 2026 a 2031.

O apoio federal tornou-se mais confiável à medida que a Seção 45Z avançou em direção à clareza de implementação e ampliou a janela de planejamento para desenvolvedores com cronogramas de construção mais longos. A demanda também está se tornando mais duradoura porque operadores de frotas, concessionárias de energia e grandes consumidores de energia estão buscando combustíveis de baixo carbono e energia renovável firme que possa ser contratada por longos períodos, em vez de ser vendida em mercados de curto prazo. As regras estaduais de desvio de resíduos orgânicos estão ampliando a base de matérias-primas e estão progressivamente direcionando resíduos alimentares e outros fluxos orgânicos para longe do descarte e em direção a sistemas de digestão e atualização. O capital agora está se espalhando muito além de alguns estados costeiros. Ao mesmo tempo, preços mais baixos do LCFS e o risco remanescente de interpretação de políticas ainda moldam a subscrição de curto prazo no mercado de gás renovável a partir de resíduos nos Estados Unidos.

Principais Conclusões do Relatório

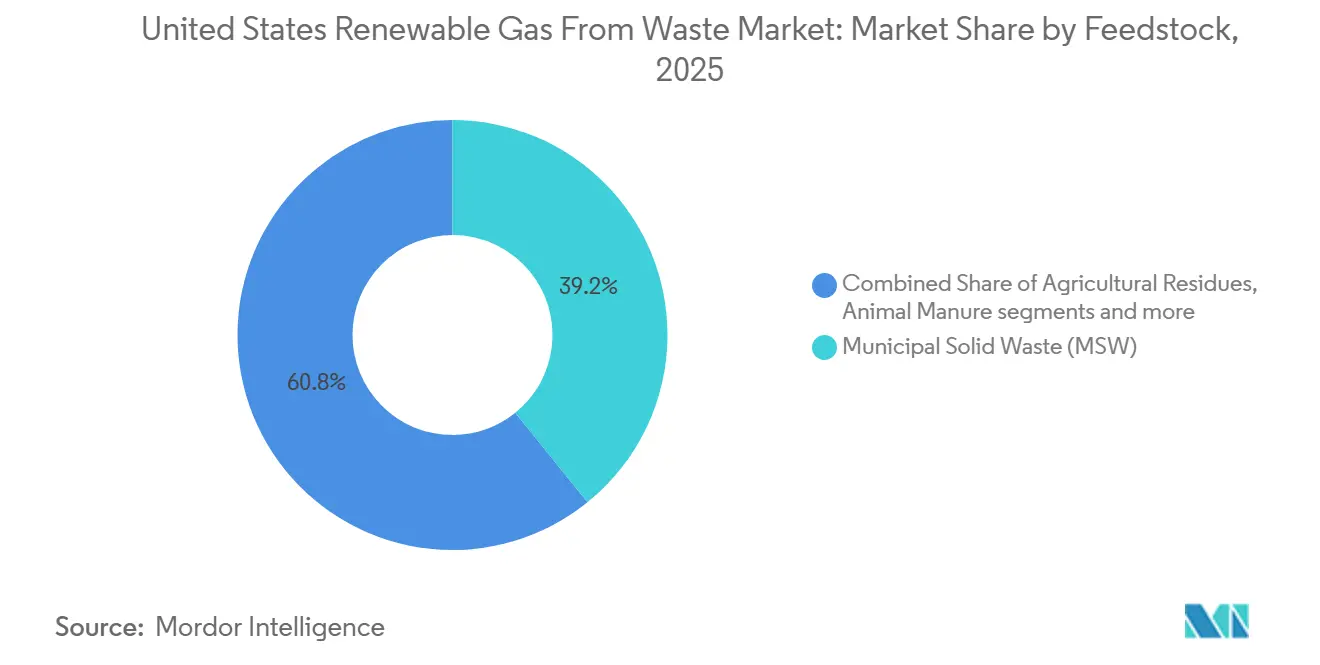

- Por matéria-prima, os resíduos sólidos urbanos lideraram com 39,2% da participação do mercado de gás renovável a partir de resíduos nos Estados Unidos em 2025, enquanto os resíduos alimentares devem se expandir a um CAGR de 13,8% até 2031.

- Por tecnologia, a digestão anaeróbica representou 41,8% do tamanho do mercado de gás renovável a partir de resíduos nos Estados Unidos em 2025, enquanto os sistemas de atualização de biogás devem crescer a um CAGR de 12,3% até 2031.

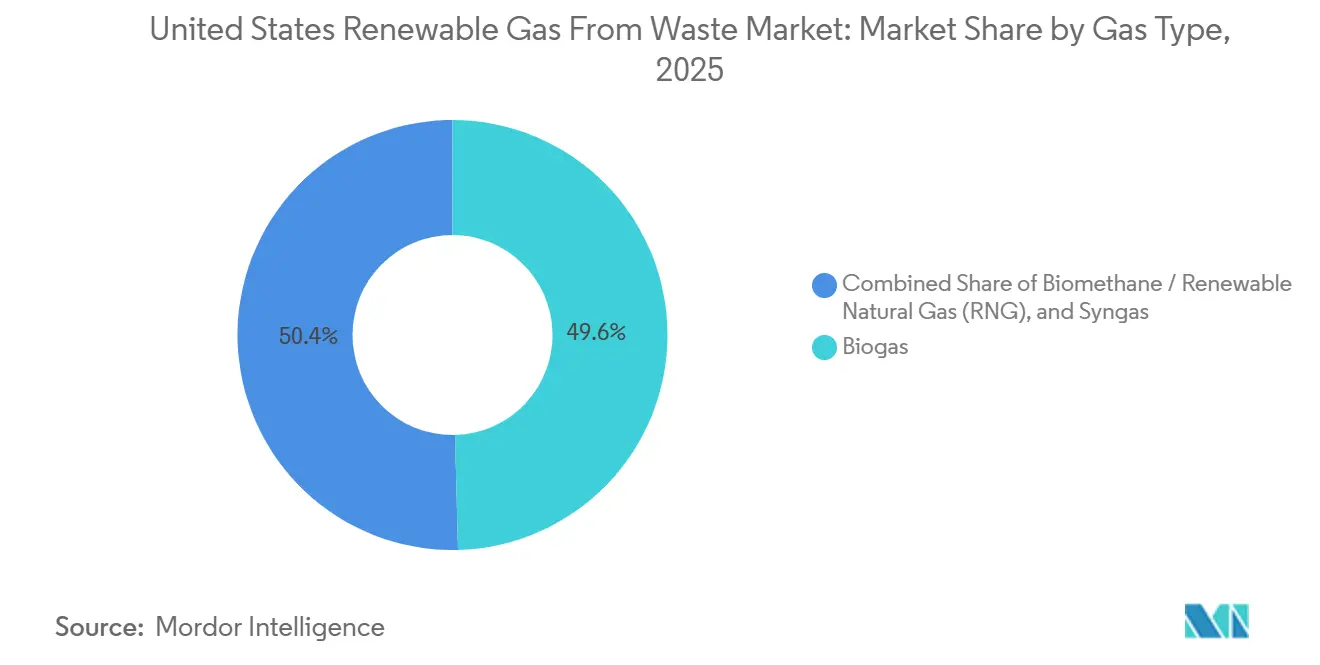

- Por tipo de gás, o biogás representou uma participação de 49,6% em 2025, enquanto o gás natural renovável deve crescer a um CAGR de 13,1% até 2031.

- Por aplicação, a geração de energia elétrica representou uma participação de 36,5% em 2025, enquanto o combustível para transporte deve crescer a um CAGR de 14,3% até 2031.

- Por componente, as unidades de processamento e atualização de gás detinham uma participação de 29,8% em 2025, enquanto os sistemas de monitoramento e controle devem se expandir a um CAGR de 11,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gás Renovável a partir de Resíduos nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Créditos Fiscais da IRA Catalisando a Implantação de Capital em Grande Escala | +2.8% | Nacional, com concentração na Califórnia, Texas, Illinois e nos estados agrícolas do Meio-Oeste | Médio prazo (2-4 anos) |

| Créditos RIN do RFS Federal Impulsionando a Economia dos Projetos de GNR | +2.5% | Nacional; o maior valor está nos estados com geração ativa de RIN D3 nas vias de aterro sanitário, laticínios e resíduos alimentares. | Curto prazo (≤ 2 anos) |

| LCFS da Califórnia Recompensando Matérias-Primas com Intensidade de Carbono Negativa | +1.8% | Califórnia como principal mercado, com efeitos secundários para Oregon e Washington por meio de programas de combustíveis limpos vinculados | Médio prazo (2-4 anos) |

| Descarbonização de Frotas Corporativas Impulsionando Contratos de Longo Prazo de GNR | +1.4% | Nacional, concentrado ao longo dos principais corredores de carga e em estados com mandatos de emissões para frotas. | Médio prazo (2-4 anos) |

| Mandatos Estaduais de Desvio de Resíduos Orgânicos Ampliando a Disponibilidade de Matérias-Primas | +1.0% | Califórnia, Nova York, Washington, Connecticut, Nova Jersey, com expansão nacional mais ampla | Longo prazo (≥ 4 anos) |

| Demanda de Eletricidade Impulsionada por IA Fortalecendo o Valor do Biogás Despachável | +0.7% | Norte da Virgínia, Texas e clusters de centros de dados do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais da IRA Catalisando a Implantação de Capital em Grande Escala

O crédito de produção de combustível limpo da Seção 45Z da Lei de Redução da Inflação tornou-se o catalisador de financiamento de projetos mais forte no mercado de gás renovável a partir de resíduos nos Estados Unidos.[1]Câmara dos Representantes dos EUA, "26 USC §45Z, Crédito de Produção de Combustível Limpo," Câmara dos Representantes dos EUA, uscode.house.gov. Ao contrário das estruturas mais antigas baseadas em volume, a Seção 45Z vincula o valor do crédito à intensidade de carbono do ciclo de vida, conferindo às vias de esterco de laticínios e resíduos alimentares uma clara vantagem econômica sobre matérias-primas de maior carbono.[2]Registro Federal, "Regulamentos Propostos do Crédito de Produção de Combustível Limpo da Seção 45Z," Registro Federal, govinfo.gov. A Lei One Big Beautiful Bill prorrogou o crédito até 2029, melhorando materialmente a bancabilidade de projetos que exigem de 5 a 7 anos desde o desenvolvimento até a operação. Os regulamentos propostos de fevereiro de 2026 do Tesouro dos Estados Unidos e do IRS também confirmaram que o biogás atualizado para biometano de qualidade de gasoduto se qualifica para o crédito, eliminando uma das maiores incertezas de financiamento do mercado. A transferibilidade ampliou o grupo de compradores desses créditos, e esse efeito foi evidente em 2025, quando 40 novos sistemas baseados em fazendas e 20 novos sistemas de gás de aterro sanitário entraram em operação, totalizando um capital combinado de USD 1,75 bilhão.

Créditos RIN do RFS Federal Impulsionando a Economia dos Projetos de GNR

O Padrão de Combustível Renovável continua sendo a principal fonte de receita para o mercado de gás renovável a partir de resíduos nos Estados Unidos, e a regra final de março de 2026 estabeleceu volumes totais aplicáveis de biocombustível celulósico em 1,36 bilhão de RINs para 2026 e 1,43 bilhão de RINs para 2027.[3]Agência de Proteção Ambiental dos EUA, "Padrões Finais de Combustível Renovável para 2026 e 2027," Agência de Proteção Ambiental dos EUA, epa.gov. A mesma regra removeu os eRINs do programa, estreitando a via de conformidade e concentrando a demanda nos RINs celulósicos D3 gerados em grande parte por projetos de GNR. A Regra de Reforma Regulatória de Biogás também reduziu o atrito de conformidade ao desacoplar a geração de RIN de GNR dos requisitos de demonstração de combustível para transporte sob o 40 CFR Parte 80 Subparte E. A demanda do mercado acompanhou essa estrutura porque 94% de todo o combustível para veículos a gás natural em rodovias consumido nos Estados Unidos em 2025 era GNR, equivalente a 755 milhões de GGE de um total de 806 milhões de GGE, enquanto o uso de GNR como combustível para motores cresceu 13% em relação ao ano anterior. Essa combinação de clareza regulatória e consumo de combustível verificado continua a sustentar os retornos dos projetos em níveis que permanecem atrativos para o capital institucional no mercado de gás renovável a partir de resíduos nos Estados Unidos.

LCFS da Califórnia Recompensando Matérias-Primas com Intensidade de Carbono Negativa

O Padrão de Combustível de Baixo Carbono da Califórnia continua sendo a fonte de receita estadual mais rica para o mercado de gás renovável a partir de resíduos nos Estados Unidos quando os projetos se qualificam com pontuações de intensidade de carbono negativas. O Conselho de Recursos do Ar da Califórnia (CARB) apertou o parâmetro de redução da intensidade de carbono para 22,75% a partir de 1º de julho de 2025, e essa única mudança de regra levou a dois trimestres consecutivos de déficit líquido no segundo semestre de 2025. Os preços dos créditos ainda não refletiram totalmente esse equilíbrio mais apertado porque a média de 2025 permaneceu em USD 57 por tonelada métrica contra um teto de USD 268,9, mas o sinal do mercado ainda aponta para preços mais firmes assim que o banco de créditos for reduzido. A AB 70 da Califórnia exigiria que o CARB emendasse os regulamentos até 1º de janeiro de 2027, para que o biometano de gasoduto proveniente de resíduos orgânicos desviados possa ser contabilizado nas metas de aquisição de concessionárias sob a SB 1440. Se esse caminho for seguido, os projetos elegíveis ganhariam um terceiro fluxo de valor além das receitas do RFS e do LCFS, melhorando ainda mais a economia das instalações de desvio de resíduos orgânicos no estado.

Descarbonização de Frotas Corporativas Impulsionando Contratos de Longo Prazo de GNR

Os contratos de longo prazo de fornecimento tornaram-se uma importante âncora de financiamento no mercado de gás renovável a partir de resíduos nos Estados Unidos, pois substituem a exposição ao mercado livre por receita contratada. A infraestrutura a jusante também está se expandindo com a demanda, como demonstrado pela Clean Energy Fuels ao inaugurar seis novos postos de abastecimento de GNR em maio de 2026 e ao anunciar acordos adicionais com frotas em março de 2026. Os compradores corporativos também estão intervindo no lado da oferta, pois a Vanguard Renewables concluiu três instalações de GNR por meio de uma joint venture com a TotalEnergies, com a produção comprometida com as operações de pesquisa e fabricação da AstraZeneca nos Estados Unidos. Isso fornece aos credores maior visibilidade sobre o fluxo de caixa, o que apoia o financiamento de projetos maiores ao longo de corredores de carga e outros locais de alta demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do RFS e Queda nos Preços dos Créditos do LCFS Prejudicando a Visibilidade da Receita | -2.0% | Nacional para o RFS; Califórnia, Oregon e Washington para o LCFS | Curto prazo (≤ 2 anos) |

| Incerteza da Política Federal Paralisando Decisões Finais de Investimento | -1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na Interconexão de Gasodutos Retardando o Comissionamento de Projetos de GNR | -1.2% | Nacional, mais agudo nas áreas de serviço PJM, MISO e ERCOT | Médio prazo (2-4 anos) |

| Dispersão Geográfica de Matérias-Primas Limitando Locais Viáveis em Escala Econômica | -0.8% | Meio-Oeste agrícola, Sudeste rural e estados ocidentais de baixa densidade populacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do RFS e Queda nos Preços dos Créditos do LCFS Prejudicando a Visibilidade da Receita

Muitos projetos no mercado de gás renovável a partir de resíduos nos Estados Unidos ainda dependem de um modelo de receita empilhada construído em torno de RINs federais e créditos do LCFS da Califórnia, o que torna as previsões de receita sensíveis a mudanças de política e de preços. A regra final de abril de 2026 reduziu parcialmente o volume de biocombustível celulósico de 2025 de 1,38 bilhão de RINs para 1,21 bilhão de RINs porque a produção ficou aquém, o que demonstrou que a EPA está disposta a reduzir as obrigações quando a oferta não atende às expectativas. No lado do LCFS, o segundo semestre de 2025 produziu dois trimestres de déficit líquido, mas o preço médio anual do crédito permaneceu em USD 57 por tonelada métrica, abaixo da média de 2024 de USD 60. Essa desconexão reflete o excedente de um banco de créditos de 39,69 milhões de toneladas métricas ao final de 2025, deixando uma lacuna de receita significativa para projetos subscritos com valores de LCFS acima de USD 100 por tonelada métrica. A visibilidade da receita é ainda mais afetada pelo processo de taxa de emissões provisória sob a Seção 45Z, que retarda a avaliação de projetos de codigestão que ainda precisam de uma pontuação de intensidade de carbono bancável.

Incerteza da Política Federal Paralisando Decisões Finais de Investimento

As decisões finais de investimento no mercado de gás renovável a partir de resíduos nos Estados Unidos permanecem altamente sensíveis ao design dos créditos fiscais porque os retornos dos projetos frequentemente dependem do suporte da IRA cobrindo de 25% a 40% dos custos de capital. O caminho inicial de orientação do Tesouro deixou uma lacuna, pois o Aviso 2024-49 adiou os regulamentos propostos completos para fevereiro de 2026, e muitos desenvolvedores pausaram as decisões de engenharia, aquisição e construção enquanto aguardavam clareza sobre o tratamento de matérias-primas e as tabelas de taxas de emissões. Os regulamentos propostos de fevereiro de 2026 abordaram parte dessa incerteza, mas também limitaram as matérias-primas elegíveis àquelas cultivadas ou produzidas nos Estados Unidos, México ou Canadá para combustível produzido após 31 de dezembro de 2025. A Lei One Big Beautiful Bill acrescentou outra camada ao tornar entidades com influência estrangeira inelegíveis para o crédito 45Z para anos fiscais iniciados após 4 de julho de 2025, desencadeando revisão jurídica para patrocinadores com investidores internacionais. Como resultado, uma parcela dos projetos em estágio de desenvolvimento, especialmente aqueles que utilizam configurações de codigestão mais complexas, ainda aguarda orientação final antes de comprometer capital, mesmo que a demanda de longo prazo permaneça forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: RSU e Resíduos Alimentares Definem o Espectro de Crescimento

Os Resíduos Sólidos Urbanos representaram 39,2% da participação do mercado de gás renovável a partir de resíduos nos Estados Unidos em 2025, refletindo a base instalada de longa data de sistemas de captura de gás de aterro sanitário em todo o país. O Conselho Americano de Biogás contabilizou 599 instalações de gás de aterro sanitário produzindo 559 bilhões de pés cúbicos por ano, e o investimento em biogás de aterro sanitário superou USD 1 bilhão anualmente em 2023 e 2024. Os resíduos alimentares são a matéria-prima de crescimento mais rápido, com um CAGR previsto de 13,8% de 2026 a 2031, sustentado por uma quase triplicação do investimento em instalações de digestão exclusivas para resíduos alimentares entre 2024 e 2025, atingindo USD 325 milhões, e um aumento de 18% na captura de biogás para 28 bilhões de pés cúbicos em 2025. Esse padrão mostra que o mercado de gás renovável a partir de resíduos nos Estados Unidos ainda está ancorado por ativos maduros de aterro sanitário, mesmo que o desvio de resíduos orgânicos esteja deslocando o centro de crescimento para matérias-primas mais distribuídas.

O esterco animal, especialmente de laticínios e suínos, cresceu rapidamente porque pontuações de intensidade de carbono mais baixas se traduzem em maior valor de crédito fiscal sob a Seção 45Z. O lodo de esgoto permanece uma matéria-prima grande e amplamente disponível, com mais de 1.240 instalações de recuperação de recursos hídricos operando digestores anaeróbicos, embora os ciclos de aquisição municipal e a infraestrutura envelhecida retardem a atividade de novas construções. Os resíduos orgânicos industriais estão se tornando mais relevantes em operações de processamento de alimentos e bebidas, onde o fornecimento de matéria-prima é previsível. Ao mesmo tempo, mais de 470 aterros sanitários ativos ainda queimam gás que poderia, em teoria, ser capturado e atualizado, deixando um pipeline de projetos mensurável para o mercado de gás renovável a partir de resíduos nos Estados Unidos.

Por Tecnologia: Digestão Anaeróbica Lidera, Atualização de Biogás Acelera

A digestão anaeróbica detinha uma participação de 41,8% em 2025 e continua sendo a tecnologia líder porque é comprovada em esterco, resíduos alimentares, lodo de esgoto e resíduos orgânicos industriais. Essa liderança está ligada a uma grande mudança no design de projetos, pois as instalações de GNR de digestão anaeróbica baseadas em fazendas aumentaram de 90 em 2020 para 414 em 2025, representando um crescimento de 360% em cinco anos. Os sistemas de atualização de biogás são o segmento de tecnologia de crescimento mais rápido, com um CAGR previsto de 12,3% de 2026 a 2031. A aceleração na atualização é consistente com o fato de que 95% dos novos projetos de biogás nos Estados Unidos desde 2024 foram projetados para produção de GNR em vez de geração de energia no local.

A recuperação de gás de aterro sanitário ainda representa uma grande parcela do mix tecnológico porque as regras federais de emissões apoiam a captura em locais de aterro sanitário maiores, e Illinois adicionou a maior capacidade nova de gás de aterro sanitário de 2023 a 2025. A gaseificação e a pirólise permanecem opções menores, mas em desenvolvimento, no mercado de gás renovável a partir de resíduos nos Estados Unidos, especialmente para resíduos sólidos urbanos e resíduos agrícolas, onde a digestão convencional pode oferecer menor rendimento de biometano. Essas rotas termoquímicas estão atraindo atenção para a geração de eletricidade à medida que o suporte de políticas se amplia e os desenvolvedores buscam melhores formas de monetizar matérias-primas mais difíceis de digerir. A conformidade de qualidade também importa no ponto de atualização e injeção, portanto, a ASTM D8452 e os padrões de qualidade de gás relacionados continuam a moldar a seleção de tecnologia em locais comerciais.

Por Tipo de Gás: Biogás Mantém Escala, GNR Captura o Prêmio de Crescimento

O biogás reteve uma participação de 49,6% em 2025 porque os projetos de gás de aterro sanitário para geração de eletricidade e os sistemas de digestores de águas residuais ainda compõem a maior base instalada no país. Mais de 52% do biogás capturado foi utilizado para gerar eletricidade em 2025, indicando que os ativos de conversão legados permanecem importantes mesmo que a economia dos projetos continue a se mover em direção ao combustível de qualidade de gasoduto. O gás natural renovável é o tipo de gás de crescimento mais rápido, com um CAGR previsto de 13,1% de 2026 a 2031, enquanto o biometano para injeção na rede de concessionárias está ganhando impulso por meio de mandatos estaduais de aquisição, como a SB 1440 da Califórnia, que estabelece uma meta anual de aquisição de 72,8 bilhões de pés cúbicos até 2030, e a AB 70 expandiria o caminho de elegibilidade para o biometano de gasoduto produzido a partir de resíduos orgânicos desviados.

O gás de síntese permanece uma categoria menor, mas tem valor estratégico no mercado de gás renovável a partir de resíduos nos Estados Unidos à medida que a gaseificação e a pirólise avançam para matérias-primas menos adequadas à conversão biológica. O contraste entre biogás e GNR mostra que o mercado não está mais centrado apenas na produção de energia e está cada vez mais organizado em torno da intensidade de carbono, qualidade do combustível e atributos ambientais. Essa mudança está afetando a avaliação, o design dos projetos e os tipos de compradores que entram no mercado de gás renovável a partir de resíduos nos Estados Unidos.

Por Aplicação: Combustível para Transporte Assume o Comando nas Aplicações de Gás Renovável nos Estados Unidos

A geração de energia elétrica detinha uma participação de 36,5% em 2025 porque os sistemas de energia a gás de aterro sanitário e as usinas de cogeração de digestores de águas residuais foram construídos muito antes do atual ciclo de combustível de transporte de GNR. A Cogeração de Calor e Energia continua sendo uma aplicação prática em instalações municipais de recuperação de recursos hídricos e locais de processamento de alimentos, onde a eficiência térmica importa ao lado da produção de energia. A injeção na rede também cresceu de forma constante por meio do suporte de aquisição de concessionárias na Califórnia e por meio do interesse paralelo em estados como Nova York, Illinois e Massachusetts. A base instalada em geração de energia ainda importa porque fornece dados operacionais, controle do local e caminhos de atualização para futura conversão em combustível de qualidade de gasoduto.

O combustível para transporte deve crescer a um CAGR de 14,3% até 2031, tornando-o o segmento de crescimento mais rápido do mercado de gás renovável a partir de resíduos nos Estados Unidos por aplicação. Esse ritmo está diretamente ligado ao fato de que 94% do combustível para veículos a gás natural em rodovias nos Estados Unidos em 2025 já era GNR. O aquecimento industrial, residencial e comercial também está ganhando participação por meio de contratos de aquisição de concessionárias que criam uma saída de injeção na rede de menor risco para os produtores. Um caso de uso mais recente é a colocalização de biogás com ativos de eletricidade próximos a campi de centros de dados que desejam energia renovável firme e querem contornar longas filas de interconexão, transformando a geração despachável em uma aplicação premium em vez de secundária.

Por Componente: Processamento de Gás Domina, Sistemas de Monitoramento Ascendem

As Unidades de Processamento e Atualização de Gás representaram uma participação de 29,8% em 2025, refletindo a importância de atualizar o biogás bruto para padrões de qualidade de gasoduto tanto em termos de custo quanto de receita. Essa etapa representa uma grande parcela do valor porque os sistemas de separação por membrana, adsorção por variação de pressão e lavagem com água estão entre os equipamentos mais caros em um projeto de GNR. Os Sistemas de Monitoramento e Controle são o segmento de componentes de crescimento mais rápido, com um CAGR de 11,2% de 2026 a 2031, pois os operadores precisam de monitoramento remoto, relatórios e otimização mais robustos em portfólios maiores e distribuídos. O crescimento neste segmento também está ligado aos requisitos de documentação de intensidade de carbono, pois mais credores e compradores agora esperam registros operacionais contínuos em vez de relatórios periódicos.

Os Sistemas de Coleta de Gás, os Sistemas de Digestores e Fermentação e os Sistemas de Compressores e Armazenamento continuam a representar grande demanda de base instalada em projetos agrícolas e de resíduos alimentares. A adição de 40 novos sistemas de biogás baseados em fazendas e 20 novos sistemas de aterro sanitário em 2025 aumentou a demanda por infraestrutura de coleta e equipamentos de compressão em todo o mercado de gás renovável a partir de resíduos nos Estados Unidos. Os equipamentos de geração de energia não são o principal motor de crescimento em novas construções, mas ainda se beneficiam da demanda de substituição em mais de 1.450 locais de biogás produtores de eletricidade. Os sistemas ISO 14001 e os controles baseados em SCADA também estão se tornando padrão na devida diligência dos credores, o que confere ao segmento de monitoramento um papel de conformidade mais forte no mercado de gás renovável a partir de resíduos nos Estados Unidos.

Análise Geográfica

A Califórnia liderou a implantação de capital em nível estadual no mercado de gás renovável a partir de resíduos nos Estados Unidos, com USD 1,4 bilhão em investimento acumulado em biogás e mais de um quarto de todos os sistemas de captura de biogás baseados em fazendas dos Estados Unidos. A Califórnia e Illinois ancoram a presença nacional por razões diferentes: a Califórnia lidera em intensidade de capital, enquanto Illinois se destaca pela densidade de projetos de gás de aterro sanitário e pelas adições recentes de capacidade. A posição da Califórnia é fortalecida pelo LCFS e pelas obrigações de aquisição de concessionárias sob a SB 1440, que mantêm as vias de GNR de laticínios e outras de baixa intensidade de carbono comercialmente atraentes. Illinois também se beneficia de mandatos de energia limpa que visam 40% de eletricidade renovável até 2030 e 100% de energia limpa até 2050, o que ajuda a apoiar contratos de longo prazo de gás de aterro sanitário e GNR.

Pensilvânia, Texas, Michigan e o Meio-Oeste mais amplo formam um forte segundo nível no mercado de gás renovável a partir de resíduos nos Estados Unidos. A Pensilvânia liderou o país em capacidade anual de captura de biogás de aterro sanitário com 56,6 bilhões de pés cúbicos por ano. Ela abriga 3 das 10 maiores instalações de biogás dos Estados Unidos, conferindo-lhe uma forte base operacional onde a densidade de aterros sanitários e o acesso a gasodutos se sobrepõem. O Texas atraiu mais de USD 100 milhões em novo capital de biogás em 2025 e está se tornando um estado de via dupla, com desenvolvimento de GNR agrícola ao lado da crescente demanda por energia despachável próxima a clusters de centros de dados no corredor Dallas-Fort Worth. Em Wisconsin, Indiana, Nebraska e estados vizinhos, a digestão baseada em esterco está ganhando força porque essas matérias-primas têm bom desempenho sob estruturas de suporte baseadas em intensidade de carbono.

Washington, Idaho e Flórida registraram cada um mais de USD 100 milhões em novo investimento em biogás em 2025, o que mostra que a expansão está se espalhando por ambientes regulatórios e de matérias-primas muito diferentes. Washington é especialmente notável porque a HB 1799 e a HB 2301 estabeleceram uma meta de desviar 75% dos materiais orgânicos dos aterros sanitários até 2030, em comparação com os níveis de 2015, e também exigiram que empresas que geram 4 ou mais jardas cúbicas de resíduos orgânicos por semana providenciassem serviço de gestão de resíduos orgânicos a partir de 1º de janeiro de 2025. Essa estrutura de política, combinada com uma base agrícola existente e acesso a mercados finais com alta intensidade tecnológica, torna Washington uma das novas fronteiras de desenvolvimento mais ativas até 2031. O resultado é um mercado de gás renovável a partir de resíduos nos Estados Unidos que está se expandindo além de alguns estados líderes iniciais e se tornando mais distribuído nacionalmente tanto na implantação de capital quanto na originação de projetos.

Cenário Competitivo

O mercado de gás renovável a partir de resíduos nos Estados Unidos é moderadamente concentrado no nível de plataforma, com um pequeno conjunto de grandes operadores controlando portfólios significativos de gás de aterro sanitário e digestão agrícola. Ao mesmo tempo, um nível intermediário mais amplo permanece ativo em projetos de resíduos alimentares, águas residuais e codigestão. A Archaea Energy, agora parte da BP, é a maior produtora de GNR nos Estados Unidos por volume de produção e utiliza sua plataforma Archaea Modular Design para padronizar a entrega de projetos em tipos de aterros sanitários e fluxos de resíduos. Essa abordagem modular encurta os cronogramas de construção, reduz o risco de execução no local e torna projetos menores mais repetíveis em um amplo portfólio. O programa de USD 1,6 bilhão da Waste Management para construir 20 novas instalações de GNR até 2026 demonstra como os proprietários de aterros sanitários cativos estão convertendo fluxos de gás legados em ativos de combustível de maior valor. A Republic Services está seguindo uma estratégia de escala semelhante, com o objetivo de reutilizar 50% mais biogás até 2030, o que reforça a vantagem detida pelos operadores que controlam tanto a matéria-prima quanto a infraestrutura de descarte.

Um segundo padrão competitivo é o surgimento de joint ventures que combinam expertise em desenvolvimento com capital institucional. A Ameresco fechou a joint venture Neogenyx Fuels com a HASI em maio de 2026, com USD 400 milhões comprometidos contra um pipeline de desenvolvimento superior a 13,2 milhões de MMBtu por ano de capacidade de combustível renovável não elétrico. A Vanguard Renewables também concluiu 3 instalações de GNR por meio de sua joint venture com a TotalEnergies, com toda a produção contratada para as operações da AstraZeneca nos Estados Unidos. Essas estruturas reduzem os gargalos de capital e permitem que o mercado de gás renovável a partir de resíduos nos Estados Unidos suporte programas de desenvolvimento maiores sem depender exclusivamente do financiamento pelo balanço patrimonial.

O principal espaço em branco permanece na codigestão agrícola de médio porte, onde os desenvolvedores que conseguem agregar esterco e resíduos alimentares em um único projeto de baixa intensidade de carbono provavelmente garantirão uma economia mais forte. A conformidade regulatória também atua como uma barreira real à entrada porque as regras de biogás da EPA sob o 40 CFR Parte 80 Subparte E recompensam equipes que conseguem gerenciar registro, relatórios e documentação de via de combustível com menos atrasos. Isso favorece operadores estabelecidos com equipe de conformidade dedicada e relacionamentos de financiamento recorrentes, mesmo que muitos desenvolvedores regionais ainda concorram por oportunidades em nível de local. O comportamento competitivo no mercado de gás renovável a partir de resíduos nos Estados Unidos está, portanto, se movendo em direção a portfólios padronizados maiores, mais contratos de fornecimento e parcerias de capital mais profundas até 2031.

Líderes do Setor de Gás Renovável a partir de Resíduos nos Estados Unidos

-

Archaea Energy

-

Clean Energy Fuels Corp.

-

Waste Management Inc. / WM

-

Republic Services

-

OPAL Fuels

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Neogenyx Fuels iniciou a construção de sua primeira instalação agrícola de GNR no confinamento da Adams Land & Cattle em Broken Bow, Nebraska, convertendo esterco bovino em GNR de qualidade de gasoduto e estabelecendo o projeto inaugural da joint venture sob o compromisso de investimento de USD 400 milhões da HASI.

- Março de 2026: A Aemetis, Inc. obteve uma Resolução Inicial da Autoridade de Programas de Capital e Financiamento Climático da Califórnia apoiando até USD 1,1 bilhão em financiamento por títulos isentos de impostos para a construção de mais de 40 digestores de laticínios adicionais e conexões de gasoduto de biogás em sua instalação de GNR em Keyes, Califórnia, marcando um dos maiores compromissos de financiamento de infraestrutura de biogás em um único estado na história dos Estados Unidos.

Escopo do Relatório do Mercado de Gás Renovável a partir de Resíduos nos Estados Unidos

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Orgânicos Industriais |

| Lodo de Esgoto |

| Resíduos Alimentares |

| Outros |

| Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário |

| Gaseificação |

| Pirólise |

| Sistemas de Atualização de Biogás |

| Outros |

| Biogás |

| Biometano / Gás Natural Renovável (GNR) |

| Gás de Síntese |

| Geração de Energia Elétrica |

| Cogeração de Calor e Energia (CHP) |

| Injeção na Rede |

| Combustível para Transporte |

| Aquecimento Industrial |

| Aquecimento Residencial e Comercial |

| Outros |

| Sistemas de Coleta de Gás |

| Sistemas de Digestores e Fermentação |

| Unidades de Processamento e Atualização de Gás |

| Sistemas de Compressores e Armazenamento |

| Equipamentos de Geração de Energia |

| Sistemas de Monitoramento e Controle |

| Outros |

| Por Matéria-Prima | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas | |

| Esterco Animal | |

| Resíduos Orgânicos Industriais | |

| Lodo de Esgoto | |

| Resíduos Alimentares | |

| Outros | |

| Por Tecnologia | Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário | |

| Gaseificação | |

| Pirólise | |

| Sistemas de Atualização de Biogás | |

| Outros | |

| Por Tipo de Gás | Biogás |

| Biometano / Gás Natural Renovável (GNR) | |

| Gás de Síntese | |

| Por Aplicação | Geração de Energia Elétrica |

| Cogeração de Calor e Energia (CHP) | |

| Injeção na Rede | |

| Combustível para Transporte | |

| Aquecimento Industrial | |

| Aquecimento Residencial e Comercial | |

| Outros | |

| Por Componente | Sistemas de Coleta de Gás |

| Sistemas de Digestores e Fermentação | |

| Unidades de Processamento e Atualização de Gás | |

| Sistemas de Compressores e Armazenamento | |

| Equipamentos de Geração de Energia | |

| Sistemas de Monitoramento e Controle | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do gás renovável a partir de resíduos nos Estados Unidos até 2031?

O setor deve atingir USD 8,98 bilhões até 2031, ante USD 5,29 bilhões em 2026, sustentado por um CAGR de 11,16% durante 2026 a 2031.

Qual matéria-prima está crescendo mais rapidamente neste espaço?

Os resíduos alimentares são a matéria-prima de crescimento mais rápido, com um CAGR de 13,8% até 2031, impulsionados pelo fortalecimento do desvio de resíduos orgânicos e pelo maior investimento em instalações de digestão dedicadas.

Por que o combustível para transporte está se expandindo mais rapidamente do que a geração de energia elétrica?

O combustível para transporte deve crescer a um CAGR de 14,3% porque 94% do combustível para veículos a gás natural em rodovias nos Estados Unidos em 2025 já era GNR, o que demonstra uma base de demanda forte e comprovada.

Qual tecnologia está liderando a implantação de projetos?

A digestão anaeróbica liderou com uma participação de 41,8% em 2025 porque já é bancável em esterco, resíduos alimentares, lodo de esgoto e resíduos orgânicos industriais.

Qual tipo de gás está ganhando o prêmio mais forte?

O GNR é o tipo de gás de crescimento mais rápido, com um CAGR de 13,1%, impulsionado pelo empilhamento de receitas mais forte sob o RFS, o LCFS e a Seção 45Z do que a maioria das vias de energia no local pode oferecer.

Quais estados estão moldando mais a atividade atual de projetos?

A Califórnia e Illinois permanecem estados líderes, enquanto Pensilvânia, Texas, Washington, Idaho e Flórida também são importantes devido a fortes influxos de capital, disponibilidade de matérias-primas e suporte de políticas.

Página atualizada pela última vez em: