Tamanho e Participação do Mercado de Gás Renovável a partir de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Renovável a partir de Resíduos por Mordor Intelligence

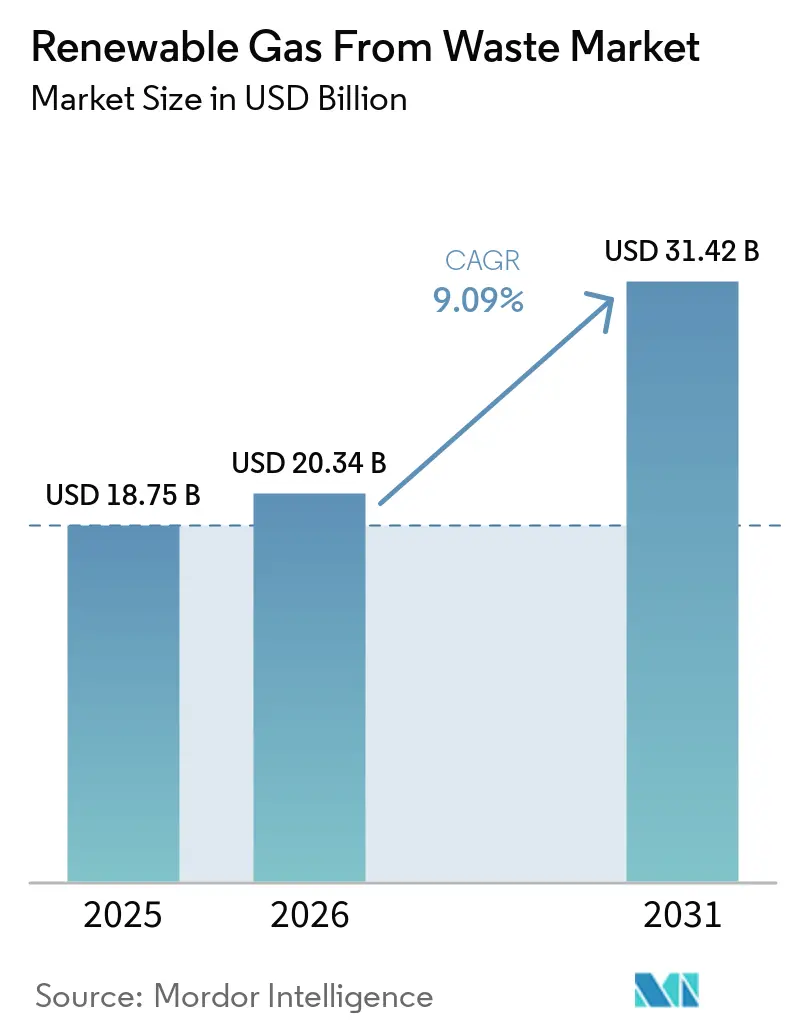

O tamanho do Mercado de Gás Renovável a partir de Resíduos foi avaliado em USD 18,75 bilhões em 2025 e estima-se que cresça de USD 20,34 bilhões em 2026 para atingir USD 31,42 bilhões até 2031, a um CAGR de 9,09% durante o período de previsão (2026-2031).

O mercado de gás renovável a partir de resíduos é sustentado por regras mais rígidas de emissão de metano, maiores reservas de subsídios nos Estados Unidos e na União Europeia, e maior demanda de combustível por frotas de veículos pesados que estão migrando do diesel para o gás natural renovável. De acordo com relatórios do setor, os investimentos em biogás nos Estados Unidos aumentaram significativamente em 2025, apoiados por projetos de gás de aterro sanitário e de gás natural renovável agrícola. A demanda permanece mais concentrada na América do Norte e na Europa Ocidental, pois os marcos regulatórios nessas regiões oferecem clareza de receita plurianual, enquanto a Ásia-Pacífico avança mais rapidamente à medida que os volumes de resíduos urbanos crescem com a urbanização contínua. O mercado de gás renovável a partir de resíduos também reflete uma mudança tecnológica em direção a sistemas de beneficiamento de maior valor e uma mudança de matéria-prima em direção a resíduos alimentares e esterco de laticínios, mesmo que a pressão sobre a matéria-prima de aterros sanitários e a regulamentação desigual aumentem o risco de execução para desenvolvedores de via única.

Principais Conclusões do Relatório

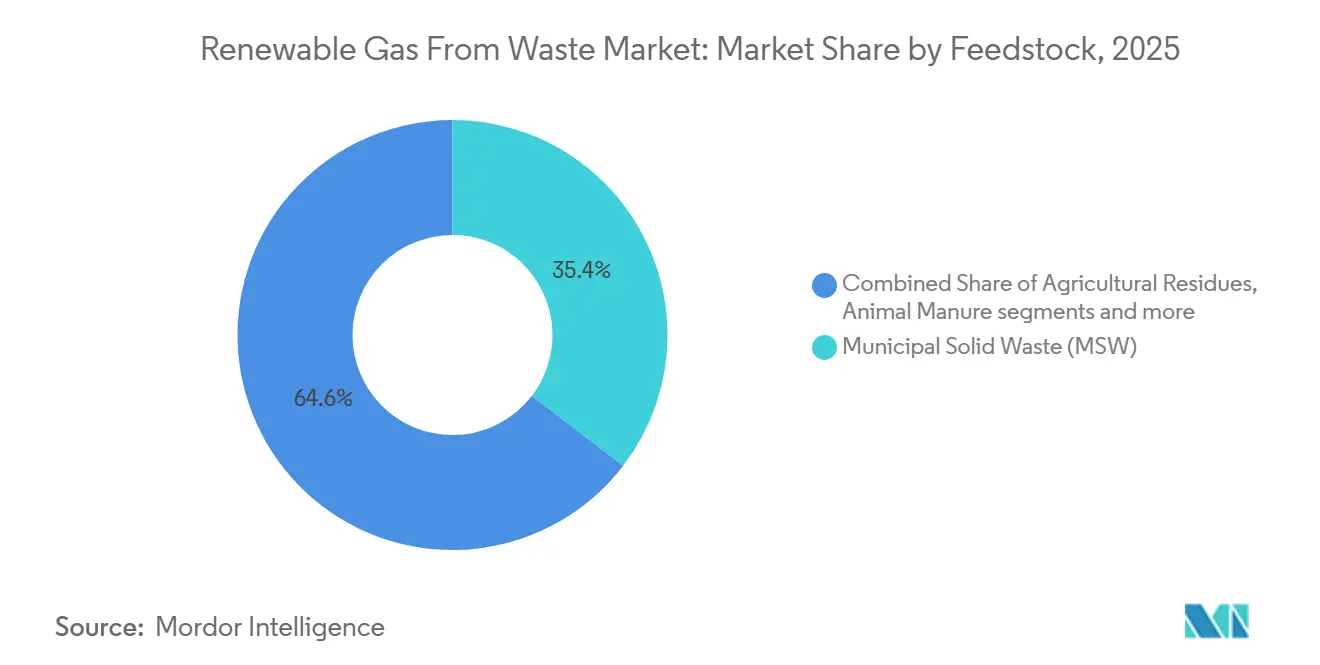

- Por tipo de matéria-prima, os resíduos sólidos urbanos detinham 35,4% da participação do mercado de gás renovável a partir de resíduos em 2025, enquanto os resíduos alimentares têm previsão de expansão a um CAGR de 10,2% até 2031.

- Por tipo de tecnologia, a digestão anaeróbia representou 44,1% do tamanho do mercado de gás renovável a partir de resíduos em 2025, enquanto os sistemas de beneficiamento de biogás têm projeção de crescimento a um CAGR de 11,1% até 2031.

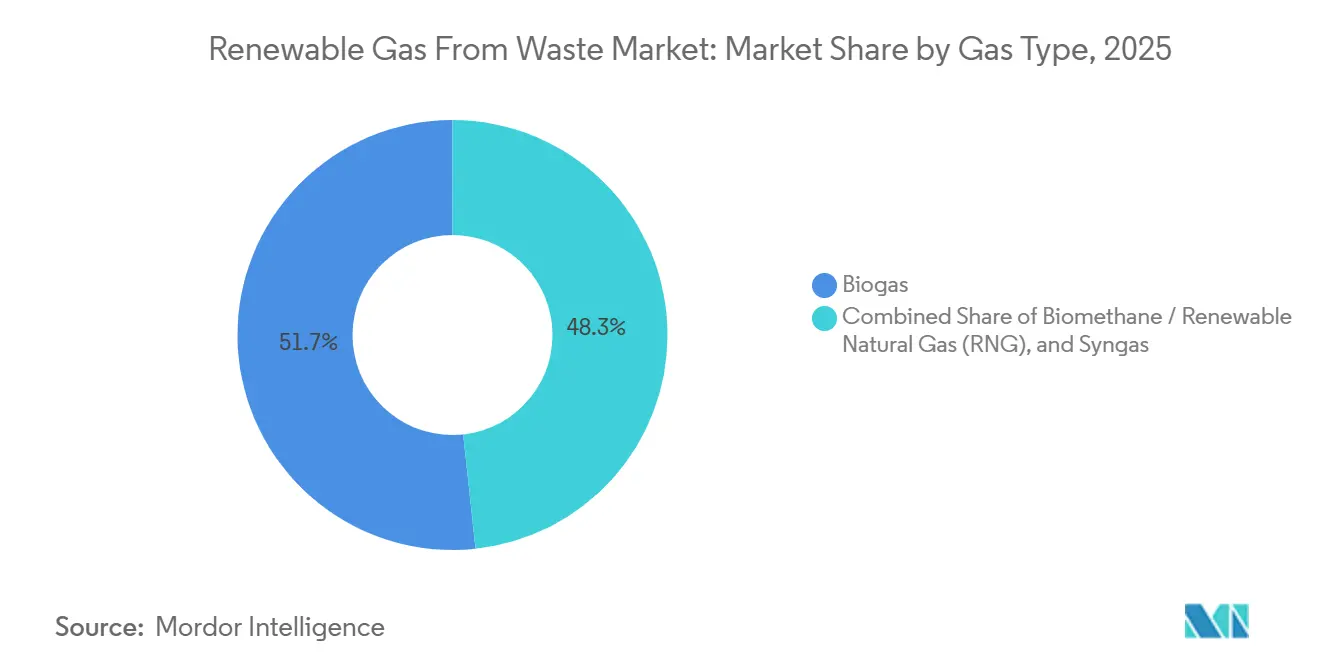

- Por tipo de gás, o biogás representou 51,7% em 2025, enquanto o biometano / gás natural renovável tem previsão de crescimento a um CAGR de 13,1% até 2031.

- Por tipo de aplicação, a geração de energia elétrica capturou 34,8% do mix de aplicações em 2025, enquanto o combustível para transporte tem projeção de expansão a um CAGR de 12,6% até 2031.

- Por componente, as unidades de processamento e beneficiamento de gás detinham 30,75% da participação do mercado de gás renovável a partir de resíduos em 2025, enquanto os sistemas de monitoramento e controle têm projeção de expansão a um CAGR de 10,4% até 2031.

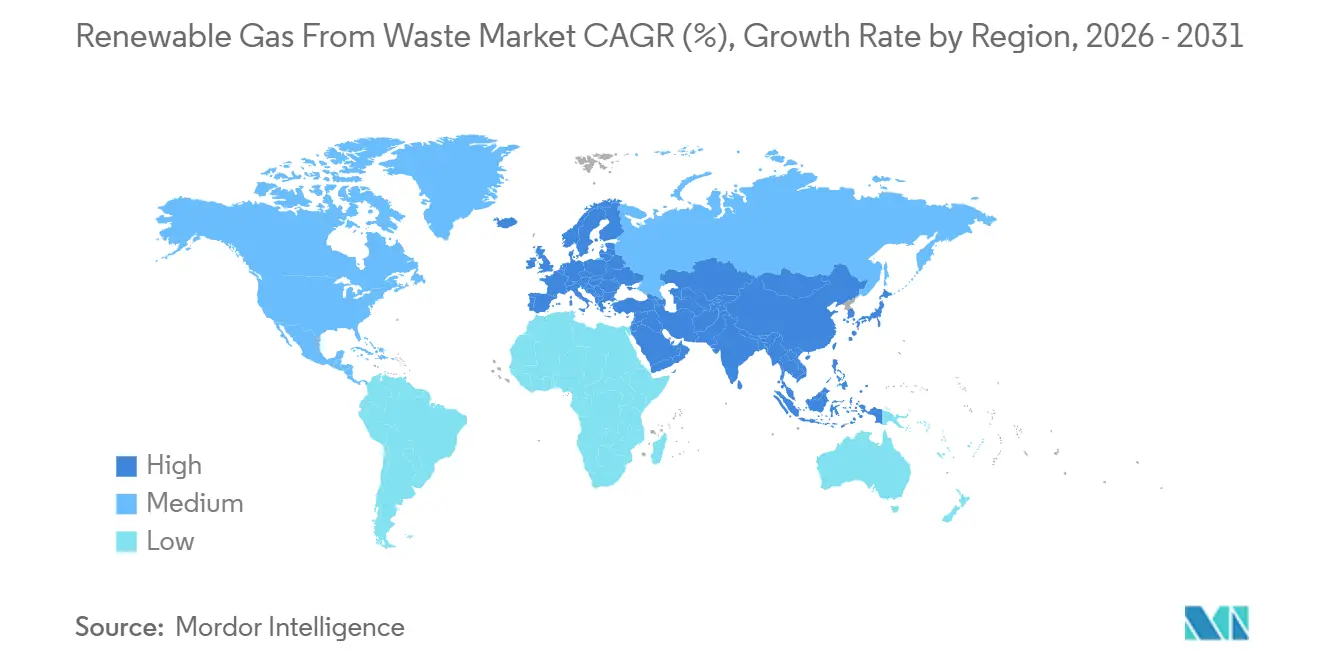

- Por geografia, a Europa detinha 38,5% da participação do mercado de gás renovável a partir de resíduos em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR de 13,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gás Renovável a partir de Resíduos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais como RFS, LCFS e Tarifas de Biometano Estão Aumentando | +2.0% | América do Norte como mercado primário, Europa como mercado secundário, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras Rígidas de Emissão de Metano e Mandatos de Gás de Aterro Sanitário Impulsionam Projetos de Conversão de Gás de Aterro em Energia | +1.8% | Global, com a aplicação mais rigorosa na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Compromissos Corporativos de Descarbonização Impulsionam a Demanda por Gás Natural Renovável de Baixo Carbono | +1.4% | Global, com tração inicial na Europa, no Reino Unido e na América do Norte | Médio prazo (2-4 anos) |

| O Setor de Transporte Pesado Migra para GNC e GNL Abastecidos por Gás Natural Renovável de Aterro Sanitário | +1.0% | A América do Norte é o mercado dominante, a Europa é o mercado emergente | Médio prazo (2-4 anos) |

| Urbanização e Crescente Disponibilidade de Resíduos Alimentares | +0.8% | Global, com maior impacto na Ásia-Pacífico e na América do Sul | Longo prazo (≥ 4 anos) |

| Avanços no Rendimento do Beneficiamento de Biogás e na Qualidade do Gás | +0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais como RFS, LCFS e Tarifas de Biometano Estão Aumentando

A política governamental continua sendo a forma mais clara de apoio comercial ao mercado de gás renovável a partir de resíduos, pois fornece aos desenvolvedores uma base de receita que os credores podem subscrever. A Agência de Proteção Ambiental dos Estados Unidos finalizou sua regra do Padrão de Combustível Renovável Conjunto 2 em março de 2026 e estabeleceu obrigações de biocombustível celulósico em 1,36 bilhões de Números de Identificação Renovável (RINs) para 2026 e 1,43 bilhões de RINs para 2027, mantendo o foco regulatório nas vias derivadas de biogás.[1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Ficha Técnica Detalhada da Regra Conjunto 2," Agência de Proteção Ambiental dos Estados Unidos, epa.gov Essa decisão é relevante porque a eletricidade renovável foi excluída desses volumes qualificados, o que mantém a demanda por números de identificação renovável D3 mais concentrada em projetos de gás natural renovável de gás de aterro sanitário e digestão anaeróbia. A Califórnia também fortaleceu a visibilidade dos projetos quando suas regras atualizadas do Padrão de Combustível de Baixo Carbono (LCFS) entraram em vigor em 1.º de julho de 2025, e estendeu a contabilidade de reserva e reivindicação para biometano usado em geradores lineares para carregamento de veículos elétricos até 2035.[2]Conselho de Recursos do Ar da Califórnia, "Perguntas Frequentes sobre a Implementação da Emenda LCFS de 2025," Conselho de Recursos do Ar da Califórnia, arb.ca.gov Na Europa, o REPowerEU continua a apoiar a meta anual de 35 bcm de biometano para 2030, e a Comissão Europeia estima as necessidades de investimento acumuladas em EUR 37 bilhões (USD 40 bilhões), mantendo o mercado de gás renovável a partir de resíduos alinhado com uma grande agenda de expansão de política pública.[3]Comissão Europeia, "Biometano," Energia da Comissão Europeia, energy.ec.europa.eu

Regras Rígidas de Emissão de Metano e Mandatos de Gás de Aterro Sanitário Impulsionam Projetos de Conversão de Gás de Aterro em Energia

A regulamentação do metano está transformando a captura de gás de aterro sanitário de uma medida ambiental voluntária em um gatilho direto de investimento no mercado de gás renovável a partir de resíduos. O Programa de Relatório de Gases de Efeito Estufa da Agência de Proteção Ambiental dos Estados Unidos monitorou 1.287 aterros sanitários de resíduos sólidos urbanos e resíduos industriais em 2023, e 83% desses locais ainda estavam recebendo resíduos ativamente, deixando uma grande base monitorada para atividades adicionais de conformidade. O Conselho Americano de Biogás relatou que 470 aterros sanitários nos Estados Unidos ainda estão queimando gás que poderia ser convertido em gás natural renovável, representando 1.322.000 scfm de potencial de captura inexplorado. À medida que as regras de coleta se tornam mais rígidas, mais operadores tendem a preferir atualizações de gás natural renovável em vez de simples queima ou combustão direta, uma vez que o gás capturado é mais valioso quando vinculado a vias de transporte e rede elétrica.

Compromissos Corporativos de Descarbonização Impulsionam a Demanda por Gás Natural Renovável de Baixo Carbono

Os contratos corporativos de aquisição estão se tornando uma ferramenta de financiamento para o mercado de gás renovável a partir de resíduos, especialmente na Europa, onde os compradores estão agora assinando acordos de compra de biometano de longa duração. BASF e ENGIE assinaram um acordo de 7 anos em julho de 2024 cobrindo 2,7 a 3,0 TWh de biometano, uma das maiores transações industriais de biometano no setor químico europeu. A Sanofi assinou um acordo de 6 anos com a ENGIE para 1,3 TWh, e a ENGIE também assinou um contrato de 10 anos com a PepsiCo Reino Unido para 60 GWh por ano a partir de uma nova planta de digestão anaeróbia apoiada por um investimento de GBP 70 milhões (USD 89 milhões). A Arkema acrescentou outro exemplo em março de 2025 ao assinar um acordo de fornecimento de biometano de 8 anos com a ENGIE para 25 GWh por ano em 4 unidades de fabricação francesas. Esses acordos reduzem o risco de demanda para novos projetos ao fornecer compromisso do comprador com o financiamento da dívida antes que a instalação atinja a produção total. O resultado é que a aquisição corporativa não é mais apenas um sinal de sustentabilidade; ela está ajudando a moldar a expansão de capacidade no mercado de gás renovável a partir de resíduos.

O Setor de Transporte Pesado Migra para GNC e GNL Abastecidos por Gás Natural Renovável de Aterro Sanitário

O transporte de cargas pesadas é agora um dos canais de demanda mais importantes para o mercado de gás renovável a partir de resíduos na América do Norte. O Transport Project relatou em maio de 2026 que 94% de todo o combustível de gás natural em rodovias utilizado nos Estados Unidos em 2025 era gás natural renovável, equivalente a 755 milhões de equivalentes em galões de gasolina. Esse volume foi 13% maior do que em 2024, confirmando que as frotas estão usando mais combustível renovável em vez de simplesmente mudar para tecnologia de motor. A demanda do setor de transporte é relevante porque confere ao gás beneficiado um prêmio de preço mais claro do que muitos usos de combustão direta, especialmente onde os créditos ambientais podem ser acumulados sobre as vendas de combustível. À medida que mais operadores de frete adotam estratégias de abastecimento com gás natural renovável, o mercado de gás renovável a partir de resíduos ganha um argumento comercial mais sólido para novos sistemas de beneficiamento vinculados a ativos de aterro sanitário e digestão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Capital para Sistemas de Gás de Aterro Sanitário, Plantas de Beneficiamento e Conexões de Gasoduto | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações e Subsídios Inconsistentes Criam Fragmentação do Mercado | -1.4% | A Europa é o mercado primário, com relevância global mais ampla | Médio prazo (2-4 anos) |

| Declínio nos Rendimentos de Gás de Aterro Sanitário à Medida que o Desvio e a Reciclagem Melhoram | -1.0% | América do Norte e Norte da Europa | Longo prazo (≥ 4 anos) |

| Problemas Técnicos, incluindo Contaminação por Siloxano, Remoção de Sulfeto de Hidrogênio e Variabilidade do Gás | -0.7% | Global, especialmente em fluxos de águas residuais e resíduos sólidos urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital é Necessário para Sistemas de Gás de Aterro Sanitário, Plantas de Beneficiamento e Conexões de Gasoduto

A intensidade de capital continua sendo uma barreira importante para o mercado de gás renovável a partir de resíduos, especialmente para projetos que requerem novos sistemas de coleta, equipamentos de limpeza de gás e conexões de gasoduto. O Conselho Americano de Biogás estimou que a construção completa do potencial de captura de biogás dos Estados Unidos exigiria USD 450 bilhões em capital em aterros sanitários candidatos, instalações de resíduos alimentares, fazendas e locais de tratamento de águas residuais. Essa escala de gastos explica por que os desenvolvedores continuam a se concentrar em locais com melhor infraestrutura existente, melhores economias de crédito de carbono ou acordos de aquisição de longo prazo. A interconexão de gasodutos também adiciona incerteza porque os custos variam com a distância da rede, as especificações de gás da concessionária e os requisitos de medição, tornando a seleção do local uma questão financeira desde o início. Esse ônus de financiamento retarda a formação de projetos no mercado de gás renovável a partir de resíduos, particularmente para desenvolvedores independentes sem um grande balanço patrimonial ou um parceiro de portfólio.

Regulamentações e Subsídios Inconsistentes Criam Fragmentação do Mercado

A fragmentação regulatória aumenta tanto os custos de conformidade quanto o risco de execução no mercado de gás renovável a partir de resíduos. A Alemanha ilustra claramente o problema, pois a emenda proposta à Lei de Energia (EnWG) limitaria o acesso garantido à rede de gás para plantas de biometano a 10 anos, embora muitos projetos exijam períodos de retorno muito mais longos. A Dena relatou em seu Branchenbarometer Biomethan 2025 que as condições de mercado caíram para seu nível mais baixo desde o início da pesquisa, com incerteza política, baixos preços do gás e distorções causadas por insolvências pesando sobre o sentimento de investimento. A União Europeia avançou para melhorar o acesso por meio da Diretiva 2024/1788, mas a implementação ainda varia entre os estados-membros, deixando os desenvolvedores de projetos a gerenciar um cenário regulatório desigual. A Agência Internacional de Energia (AIE) também observou que a ausência de certificação harmonizada de sustentabilidade do biometano continua a limitar o comércio transfronteiriço e impede que os atributos ambientais se movam facilmente entre o RFS dos Estados Unidos, o LCFS da Califórnia e os sistemas RED III da União Europeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Os Resíduos Sólidos Urbanos Ancoram os Volumes Instalados, Enquanto os Resíduos Alimentares Atraem Novos Investimentos.

Os resíduos sólidos urbanos detinham a maior participação de 35,4% em 2025, permanecendo no núcleo do fornecimento de matéria-prima instalada para o mercado de gás renovável a partir de resíduos. Essa posição veio de três vantagens duradouras: infraestrutura regulamentada de aterro sanitário, rendimento de gás previsível de células de resíduos maduras e a qualificação celulósica que apoia a geração de Números de Identificação Renovável D3 sob o RFS dos Estados Unidos. Os projetos de aterro sanitário também se beneficiaram de longos históricos operacionais na América do Norte e na Europa, o que os tornou mais fáceis de avaliar por credores e desenvolvedores em comparação com vias de resíduos mais recentes. Os resíduos alimentares são o segmento de matéria-prima de crescimento mais rápido e têm projeção de avançar a um CAGR de 10,2% de 2026 a 2031, refletindo as proibições estaduais de orgânicos e a economia do desvio de material orgânico de alta umidade para a digestão anaeróbia. O Conselho Americano de Biogás declarou em fevereiro de 2026 que os resíduos alimentares representam 15% dos fluxos de resíduos sólidos urbanos nos Estados Unidos e que mais de 75% ainda acabam em aterros sanitários, deixando um grande volume disponível para desvio futuro.

O mesmo relatório contabilizou apenas 124 instalações independentes de digestão anaeróbia de resíduos alimentares nos Estados Unidos, com capacidade combinada de 27,6 Bcf por ano, versus um potencial teórico de 192 Bcf, ressaltando o quão inicial ainda é esse segmento em relação à sua base de recursos. Os resíduos agrícolas e o esterco animal representam um conjunto de valor distinto no setor de gás renovável a partir de resíduos, pois o esterco de laticínios pode obter pontuações de carbono de ciclo de vida muito favoráveis sob o LCFS e o RFS federal. Esse empilhamento de receitas torna o gás natural renovável baseado em esterco especialmente atraente quando a intensidade de carbono é baixa o suficiente para criar valor bem acima do valor do gás. Os resíduos orgânicos industriais também estão ganhando terreno porque os processadores de alimentos, cervejeiros e plantas farmacêuticas podem combinar a lógica de taxa de portão com a aquisição de energia de longo prazo. As perspectivas da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) e da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) para 2025 a 2034 apoiam a direção de longo prazo desse mix de matérias-primas, pois espera-se que o aumento da renda e a urbanização em países de renda média elevem o consumo de alimentos e os volumes de resíduos relacionados ao longo do tempo.

Por Tecnologia: A Digestão Anaeróbia Comanda a Participação enquanto os Sistemas de Beneficiamento Capturam o Momentum de Crescimento.

A digestão anaeróbia representou 44,1% do mix tecnológico em 2025, tornando-se a maior base no mercado de gás renovável a partir de resíduos. Sua liderança reflete ampla flexibilidade de matéria-prima, pois a mesma família de processos pode trabalhar com lodo de águas residuais, resíduos alimentares, esterco animal e orgânicos mistos, com maturidade comercial muito maior do que as alternativas mais recentes. A digestão anaeróbia também se beneficia de um longo histórico operacional, o que reduz a incerteza dos credores e apoia configurações padronizadas de plantas. A codigestão fortalece essa vantagem ao permitir que os operadores misturem diferentes fluxos orgânicos e suavizem a sazonalidade da matéria-prima, melhorando assim as taxas de utilização. Pesquisas publicadas em 2025 relataram que intervenções de processo, como nanopartículas de ferro zerovalente, biocarvão e bioaumentação, podem aumentar o rendimento de biogás e o teor de metano em condições controladas, sugerindo ganhos adicionais de desempenho nas instalações existentes.

A recuperação de gás de aterro sanitário permanece importante porque está incorporada na infraestrutura de gestão de resíduos de locais regulamentados. No entanto, sua participação de longo prazo provavelmente ficará sob pressão à medida que as regras de desvio removam os orgânicos dos aterros sanitários. O beneficiamento de biogás é o segmento tecnológico de crescimento mais rápido e tem projeção de crescer a um CAGR de 11,1% até 2031, refletindo a economia mais forte disponível nas vias de combustível para transporte e injeção na rede. Trabalhos técnicos recentes apontam para menor uso de energia e maior pureza do gás em novos projetos de beneficiamento, incluindo sistemas de Adsorção por Variação de Pressão a Vácuo (VPSA) de quatro colunas e abordagens de membrana aprimoradas por nanobolhas. Essas melhorias são relevantes porque maior pureza de metano e menor energia de processamento melhoram diretamente as margens das plantas no mercado de gás renovável a partir de resíduos. A gaseificação e a pirólise permanecem parte do cenário. No entanto, ainda são mais nichadas do que a digestão anaeróbia e o beneficiamento porque sua base comercial é menor e sua adequação à matéria-prima é mais restrita.

Por Tipo de Gás: O Biogás Lidera a Base Instalada, Enquanto o Gás Natural Renovável Comanda o Extremo Premium da Cadeia de Valor.

O biogás manteve uma participação de 51,7% da produção de gás em 2025, refletindo a grande base instalada de sistemas de combustão direta e de cogeração construídos antes que a economia do beneficiamento de biometano / gás natural renovável se fortalecesse. Muitos digestores em fazendas e instalações de tratamento de águas residuais ainda param no biogás bruto porque o preço de aquisição local, o tamanho do projeto ou a distância de um gasoduto ainda não justificam uma unidade de beneficiamento completa. Isso mantém o biogás relevante em todo o mercado de gás renovável a partir de resíduos, mesmo que formas de gás de maior valor se expandam mais rapidamente.

O biometano / gás natural renovável é o tipo de gás de crescimento mais rápido, com projeção de crescer a um CAGR de 13,1% de 2026 a 2031, posicionando-o no extremo premium do mercado de gás renovável a partir de resíduos. O biometano está ganhando apoio porque os direitos de conexão estão melhorando na Europa sob a Diretiva 2024/1788, que exige que os operadores de rede priorizem as solicitações de conexão de gás renovável em detrimento das de produção de gás fóssil. Essa mudança aborda um dos principais gargalos históricos para projetos de gás beneficiado: a dificuldade de garantir acesso justo e oportuno à rede. A Alemanha também tinha 290 plantas de beneficiamento de biometano que produziram 12,8 TWh em 2025, e o Fachverband Biogas observou que 14,5 TWh já poderiam ser alcançados com a base de ativos atual. A lacuna entre o potencial técnico e a produção realizada mostra que a prontidão política e comercial ainda molda a produção tanto quanto a capacidade das plantas. O gás de síntese permanece relevante para fluxos de resíduos menos adequados para digestão, mas ainda fica atrás das rotas mais padronizadas de biogás e gás natural renovável em termos de profundidade comercial.

Por Aplicação: A Geração de Energia Elétrica Lidera pelo Volume Instalado, Enquanto o Combustível para Transporte Lidera pelo Valor Econômico

A geração de energia elétrica representou a maior participação de 34,8% em 2025, apoiada pela base instalada global de sistemas de biogás originalmente construídos para produção de energia no local. Essa base é especialmente visível na Europa e na China, onde muitas instalações foram projetadas em torno de eletricidade e cogeração antes que as vias de gás beneficiado se tornassem mais atraentes. A Cogeração (CHP) ainda se adequa a locais com demanda constante de calor porque pode elevar a eficiência total do sistema para uma faixa mais forte do que os ativos exclusivos de energia. A injeção na rede também está se expandindo, mas permanece mais dependente da proximidade do gasoduto, da conformidade com a qualidade do gás e da escala do operador. Essas condições significam que desenvolvedores maiores e ativos melhor localizados ainda têm vantagem na transição do biogás bruto para o biometano injetado.

O combustível para transporte é a aplicação de crescimento mais rápido e tem projeção de expansão a um CAGR de 12,6% até 2031, tornando-o um dos canais de demanda mais fortes para o tamanho do mercado de gás renovável a partir de resíduos. Nos Estados Unidos, 94% do combustível de gás natural em rodovias utilizado em 2025 era gás natural renovável, totalizando 755 milhões de GGE, indicando que o pool de combustível já é fortemente renovável no uso prático. Essa demanda do setor de frete e outros usuários de mobilidade torna o beneficiamento uma escolha mais atraente do que a combustão direta para muitos novos projetos. O aquecimento industrial e residencial / comercial continua a crescer à medida que o biometano é injetado em redes locais, especialmente em países com roteiros de descarbonização mais claros. O mix de aplicações em todo o mercado de gás renovável a partir de resíduos está, portanto, se movendo em direção a vendas de gás de maior valor, mesmo que a eletricidade mantenha a maior base instalada.

Por Componente: Cadeia de Valor de Infraestrutura desde a Coleta de Gás até o Monitoramento Inteligente

As unidades de processamento e beneficiamento de gás detinham 30,75% da participação do mercado de gás renovável a partir de resíduos em 2025, tornando-as a maior categoria de componentes na cadeia de valor. Sua posição de liderança reflete o papel central da purificação do gás na conversão do biogás bruto em usos finais de maior valor, como injeção na rede e combustível para transporte. Essa parte do sistema inclui separadores de membrana, lavadores de água e sistemas VPSA que elevam a concentração de metano e removem dióxido de carbono e impurezas. A importância comercial dessas unidades aumentou à medida que os desenvolvedores priorizam as vias de gás natural renovável que oferecem preços mais fortes e melhores retornos vinculados a créditos do que a combustão direta. O mercado de gás renovável a partir de resíduos continua a alocar uma grande parcela de capital a esse componente porque a conformidade com as especificações de combustível determina se um projeto pode acessar canais de aquisição premium.

As unidades de processamento e beneficiamento de gás também moldam a economia dos projetos, pois taxas de recuperação mais altas e menor uso de energia podem melhorar diretamente as margens das plantas. Os sistemas de monitoramento e controle são o segmento de componentes de crescimento mais rápido, com projeção de expansão a um CAGR de 10,41% até 2031. Seu crescimento reflete padrões mais rígidos de qualidade do gás, requisitos de relatório mais rigorosos e a necessidade operacional de gerenciar contaminantes como siloxanos e sulfeto de hidrogênio em tempo real. À medida que mais projetos visam combustível para veículos e injeção em gasodutos, medições contínuas e controles automatizados estão se tornando essenciais em vez de opcionais. Essa tendência está elevando o valor estratégico da supervisão digital e da garantia de qualidade em todo o mercado de gás renovável a partir de resíduos.

Análise Geográfica

A Europa detinha 38,5% da participação do mercado de gás renovável a partir de resíduos em 2025, tornando-se o maior mercado regional no ciclo atual. A liderança da região vem de forte ambição política em biometano, ativos estabelecidos de digestão e beneficiamento, e integração mais ampla da rede de gás em vários estados-membros. A meta do REPowerEU de 35 bcm de biometano por ano até 2030, juntamente com o requisito de investimento estimado de EUR 37 bilhões (USD 40 bilhões), continua a apoiar pipelines de projetos de longo prazo em toda a região. A Alemanha tinha aproximadamente 9.605 plantas de biogás em operação, incluindo 290 instalações de beneficiamento de biometano, que produziram 12,8 TWh em 2025, demonstrando a profundidade da infraestrutura instalada na região. Ao mesmo tempo, a implementação nacional desigual e a incerteza regulatória em mercados como a Alemanha continuam a aumentar o risco de financiamento e execução para os desenvolvedores.

A América do Norte permaneceu uma das regiões comercialmente mais avançadas no mercado de gás renovável a partir de resíduos, apoiada pelo RFS federal, pelo LCFS da Califórnia, pelas regras estaduais de desvio de orgânicos e por uma grande base instalada de projetos de gás de aterro sanitário e digestão anaeróbia. Em 2025, USD 2,1 bilhões em novos investimentos em biogás nos Estados Unidos entraram em operação, com projetos de aterro sanitário liderando a implantação de capital e a agricultura logo atrás, o que mostra que a implantação de capital está se ampliando entre os tipos de matéria-prima. Os Estados Unidos ainda têm 470 aterros sanitários queimando gás que poderia ser convertido em gás natural renovável, preservando um pipeline de desenvolvimento de curto prazo visível para fornecimento adicional. O Canadá adiciona profundidade regional à medida que províncias como a Colúmbia Britânica e Ontário continuam construindo estruturas de aquisição de biometano e mecanismos de apoio a projetos municipais.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 13,62% de 2026 a 2031, tornando-se a região de crescimento mais rápido no mercado de gás renovável a partir de resíduos. O crescimento da região está ligado à rápida urbanização, ao aumento dos volumes de resíduos orgânicos e à crescente padronização de políticas liderada pela China. A norma técnica da China NB/T 11925-2025 tomou forma como parte de um impulso industrial mais amplo, enquanto os dados de Bioenergia da Agência Internacional de Energia (AIE) mostram que a capacidade atual de biometano permanece muito abaixo do potencial de recursos de longo prazo do país. A Índia e o Sudeste Asiático estão emergindo como centros de crescimento secundários à medida que os volumes de resíduos aumentam e as estruturas de projetos locais melhoram. A América do Sul, liderada pelo Brasil, está avançando no desenvolvimento de gás de aterro sanitário. Ao mesmo tempo, o Oriente Médio e a África permanecem mercados em estágio inicial com volumes consideráveis de resíduos orgânicos não capturados e infraestrutura mais limitada. Esse mix regional deixa a Europa como o maior centro de receita, a América do Norte como uma base comercial altamente desenvolvida e a Ásia-Pacífico como a principal pista de expansão até 2031.

Cenário Competitivo

O mercado de gás renovável a partir de resíduos apresenta concentração moderada. Grandes empresas de energia integradas e desenvolvedores apoiados por infraestrutura agora controlam muitos dos maiores portfólios de projetos. No entanto, especialistas regionais, gestores de resíduos e fornecedores de equipamentos ainda compõem uma ampla base de fornecedores em vários países. Esse mix significa que o mercado de gás renovável a partir de resíduos recompensa tanto a escala quanto a execução local, porque o acesso à matéria-prima, o licenciamento, a interconexão e as estruturas de aquisição ainda são altamente específicos ao local. O comportamento estratégico no topo do mercado está cada vez mais centrado em modelos de plataforma repetíveis em vez de plantas únicas. Os desenvolvedores estão combinando acesso a resíduos, tecnologia de beneficiamento e vendas de combustível ou rede de longo prazo em modelos de projetos que podem ser implantados em vários locais.

A Montauk Renewables demonstrou esse padrão de financiamento em março de 2026 ao confirmar uma linha de crédito sênior de USD 200 milhões com a HASI para financiar a primeira fase de seu projeto de gás natural renovável agrícola na Carolina do Norte e apoiar a conclusão de projetos futuros. A Clean Energy Fuels e a Maas Energy Works também expandiram o modelo de construção em maio de 2025 ao iniciar a construção de 3 instalações de produção de gás natural renovável de laticínios em 6 fazendas de laticínios com um investimento combinado de USD 80 milhões. Na Europa, a EQT entrou em negociações exclusivas em junho de 2025 para adquirir uma participação de 54,1% na Waga Energy a EUR 21,55 por ação (USD 23,27), sinalizando confiança contínua dos investidores em infraestrutura em ativos de gás de aterro sanitário para gás natural renovável. Esses movimentos mostram que os provedores de capital preferem cada vez mais plataformas com engenharia repetível e longos ciclos de vida de ativos em vez de oportunidades de desenvolvimento isoladas.

O espaço competitivo em branco permanece mais forte em aterros sanitários menores e em locais de resíduos alimentares industriais, onde o projeto pode resolver tanto as necessidades de descarte quanto as de energia no mesmo local. As estruturas com baixo uso de ativos estão se tornando mais relevantes nessa parte do mercado de gás renovável a partir de resíduos porque reduzem o ônus inicial para o proprietário da matéria-prima e permitem que o desenvolvedor recupere valor ao longo de um longo período de contrato. Os acordos corporativos de compra de biometano também apoiam a concorrência ao fornecer às novas plantas âncoras de demanda com boa qualidade de crédito, como visto nos acordos da BASF, Sanofi, PepsiCo Reino Unido e Arkema com a ENGIE. Ao mesmo tempo, a gestão da qualidade do gás está se tornando uma fonte mais clara de diferenciação porque os mercados de rede e de combustível para veículos exigem controle estável de contaminantes e conformidade confiável com as especificações. O quadro geral é que o mercado de gás renovável a partir de resíduos está se consolidando em torno do acesso a capital e da disciplina de execução, mas não está próximo de uma estrutura em que um único vencedor domina tudo.

Líderes do Setor de Gás Renovável a partir de Resíduos

TotalEnergies SE

Storengy SAS (ENGIE Group)

Veolia Environnement S.A.

SUEZ S.A.

L'Air Liquide S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Sagepoint Energy e sua subsidiária de logística adquiriram 60 caminhões pesados movidos a gás natural renovável da Freightliner equipados com o motor Cummins X15N, posicionando a empresa como produtora verticalmente integrada de gás natural renovável e transportadora de logística dedicada, um modelo circular no qual o ativo de energia abastece diretamente a operação de transporte.

- Março de 2026: A Agência de Proteção Ambiental dos Estados Unidos finalizou a regra RFS "Conjunto 2", estabelecendo volumes de obrigação de volume renovável de biocombustível celulósico em 1,36 bilhões de RINs para 2026 e 1,43 bilhões de RINs para 2027. A regra tem projeção de gerar mais de USD 10 bilhões para as economias rurais, criar mais de 100.000 empregos e reduzir a dependência dos Estados Unidos de petróleo estrangeiro em aproximadamente 300.000 barris por dia.

- Fevereiro de 2026: A Agência Federal de Redes da Alemanha (Bundesnetzagentur) estabeleceu o preço-teto para o leilão de biometano de 2026 em EUR 23,13 cêntimos por kWh (aproximadamente USD 0,25 por kWh), com um volume total anual de leilão de 600 MW em 2 rodadas de licitação, fornecendo um piso de preço para os desenvolvedores de biometano alemães em meio a uma incerteza regulatória mais ampla.

Escopo do Relatório Global do Mercado de Gás Renovável a partir de Resíduos

O Relatório do Mercado de Gás Renovável a partir de Resíduos é Segmentado por Matéria-Prima (Resíduos Alimentares, Esterco Animal e Mais), por Tecnologia (Gaseificação, Pirólise e Mais), por Tipo de Gás (Biogás, Gás de Síntese e Mais), por Aplicação (Geração de Energia Elétrica e Mais), por Componente (Coleta de Gás, Digestores & Fermentação e Mais) e por Geografia (América do Norte, Europa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Orgânicos Industriais |

| Lodo de Esgoto |

| Resíduos Alimentares |

| Outros |

| Digestão Anaeróbia |

| Recuperação de Gás de Aterro Sanitário |

| Gaseificação |

| Pirólise |

| Sistemas de Beneficiamento de Biogás |

| Outros |

| Biogás |

| Biometano / Gás Natural Renovável (GNR) |

| Gás de Síntese |

| Geração de Energia Elétrica |

| Cogeração (CHP) |

| Injeção na Rede |

| Combustível para Transporte |

| Aquecimento Industrial |

| Aquecimento Residencial e Comercial |

| Outros |

| Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação |

| Unidades de Processamento e Beneficiamento de Gás |

| Compressores e Sistemas de Armazenamento |

| Equipamentos de Geração de Energia |

| Sistemas de Monitoramento e Controle |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Resíduos Sólidos Urbanos (RSU) | |

| Resíduos Agrícolas | ||

| Esterco Animal | ||

| Resíduos Orgânicos Industriais | ||

| Lodo de Esgoto | ||

| Resíduos Alimentares | ||

| Outros | ||

| Por Tecnologia | Digestão Anaeróbia | |

| Recuperação de Gás de Aterro Sanitário | ||

| Gaseificação | ||

| Pirólise | ||

| Sistemas de Beneficiamento de Biogás | ||

| Outros | ||

| Por Tipo de Gás | Biogás | |

| Biometano / Gás Natural Renovável (GNR) | ||

| Gás de Síntese | ||

| Por Aplicação | Geração de Energia Elétrica | |

| Cogeração (CHP) | ||

| Injeção na Rede | ||

| Combustível para Transporte | ||

| Aquecimento Industrial | ||

| Aquecimento Residencial e Comercial | ||

| Outros | ||

| Por Componente | Sistemas de Coleta de Gás | |

| Digestores e Sistemas de Fermentação | ||

| Unidades de Processamento e Beneficiamento de Gás | ||

| Compressores e Sistemas de Armazenamento | ||

| Equipamentos de Geração de Energia | ||

| Sistemas de Monitoramento e Controle | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gás renovável a partir de resíduos em 2026?

O tamanho do mercado de gás renovável a partir de resíduos é de USD 20,34 bilhões em 2026 e tem previsão de atingir USD 31,42 bilhões até 2031, crescendo a um CAGR de 9,09%.

Qual matéria-prima lidera atualmente e qual está se expandindo mais rapidamente?

Os resíduos sólidos urbanos lideraram com uma participação de 35,4% em 2025 devido à infraestrutura madura de aterros sanitários, enquanto os resíduos alimentares têm projeção de crescimento mais rápido a um CAGR de 10,2% à medida que as regras de desvio de orgânicos se expandem.

Por que o gás natural renovável está crescendo mais rápido do que o biogás bruto?

O gás natural renovável está vinculado a vias de combustível para transporte e injeção na rede de maior valor, e as instalações de gás natural renovável com qualidade de gasoduto nos Estados Unidos atingiram 659 até dezembro de 2025, apoiando um CAGR previsto de 13,1% para o tipo de gás.

Por que o transporte é tão importante para a economia dos projetos?

Nos Estados Unidos, 94% do combustível de gás natural em rodovias utilizado em 2025 era gás natural renovável, totalizando 755 milhões de GGE, o que confere ao gás beneficiado uma via de receita mais forte do que muitos usos de combustão direta e apoia mais investimentos em sistemas de beneficiamento.

Qual região está crescendo mais rapidamente neste espaço?

A Ásia-Pacífico é o bloco regional de crescimento mais rápido porque a urbanização e o aumento da geração de resíduos estão expandindo a disponibilidade de matéria-prima, enquanto a China ainda tem uma lacuna muito grande entre a capacidade atual de biometano e o potencial de longo prazo.

Qual é o principal risco para os desenvolvedores que entram em novos projetos?

O maior desafio é a intensidade de capital combinada com regulamentação desigual, porque os projetos frequentemente precisam de ativos caros de coleta, beneficiamento e interconexão, enquanto os termos de política ainda variam acentuadamente por jurisdição.

Página atualizada pela última vez em: