Tamanho e Participação do Mercado Europeu de Gestão de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

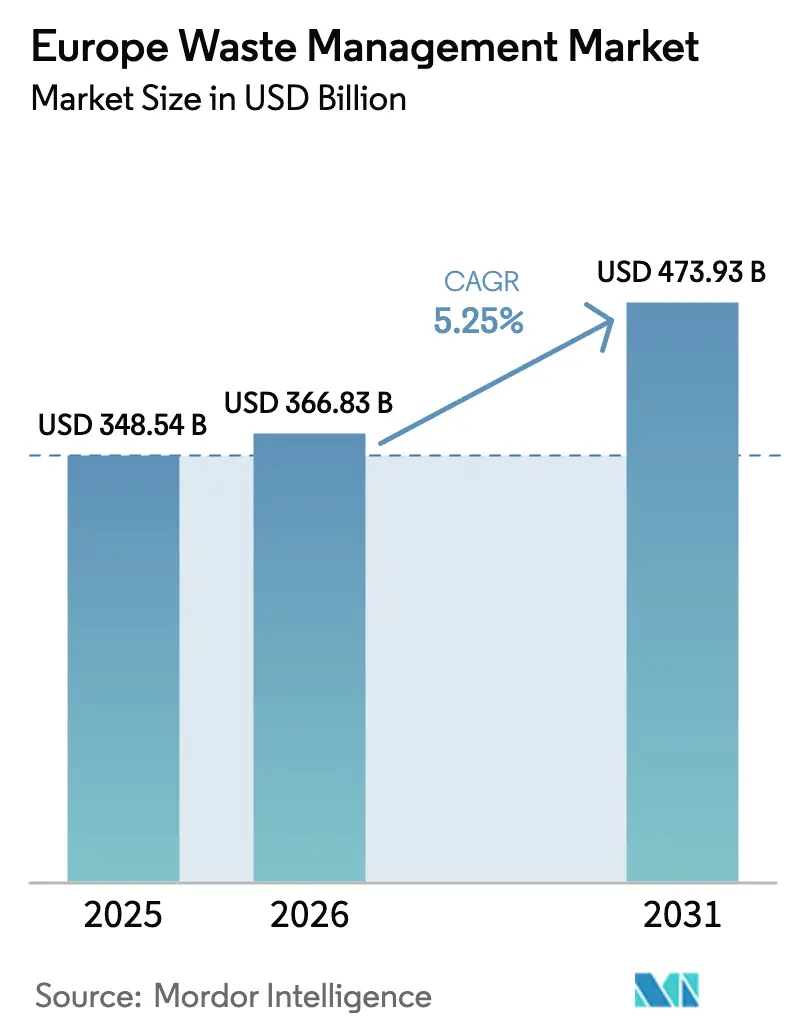

| Tamanho do mercado no ano base (2025) | 348.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 366.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 473.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão de Resíduos por Mordor Intelligence

O tamanho do mercado europeu de gestão de resíduos foi avaliado em USD 348,54 bilhões em 2025 e estima-se que cresça de USD 366,83 bilhões em 2026 para atingir USD 473,93 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031). A urbanização, as metas obrigatórias de desvio da UE e as taxas mais elevadas de Responsabilidade Alargada do Produtor (RAP) estão direcionando os volumes para longe dos aterros sanitários e para canais avançados de reciclagem e recuperação de energia. Os municípios estão reescrevendo contratos de serviço para priorizar métricas de desvio, enquanto operadores privados implantam classificadores habilitados por IA e rotas de coleta preparadas para baterias para capturar margens premium. As oscilações nos preços de energia e uma queda nos preços de polímeros reciclados comprimiram as margens em 2024-2025, mas as crescentes obrigações de reporte do Escopo 3 mantêm a demanda por soluções rastreáveis de circuito fechado em alta. Os grandes players transfronteiriços responderam consolidando contratos, desinvestindo ativos de baixa margem e investindo em reciclagem especializada, preparando o terreno para um conjunto de lucros estruturalmente mais elevado à medida que os mandatos de economia circular se intensificam.

Principais Conclusões do Relatório

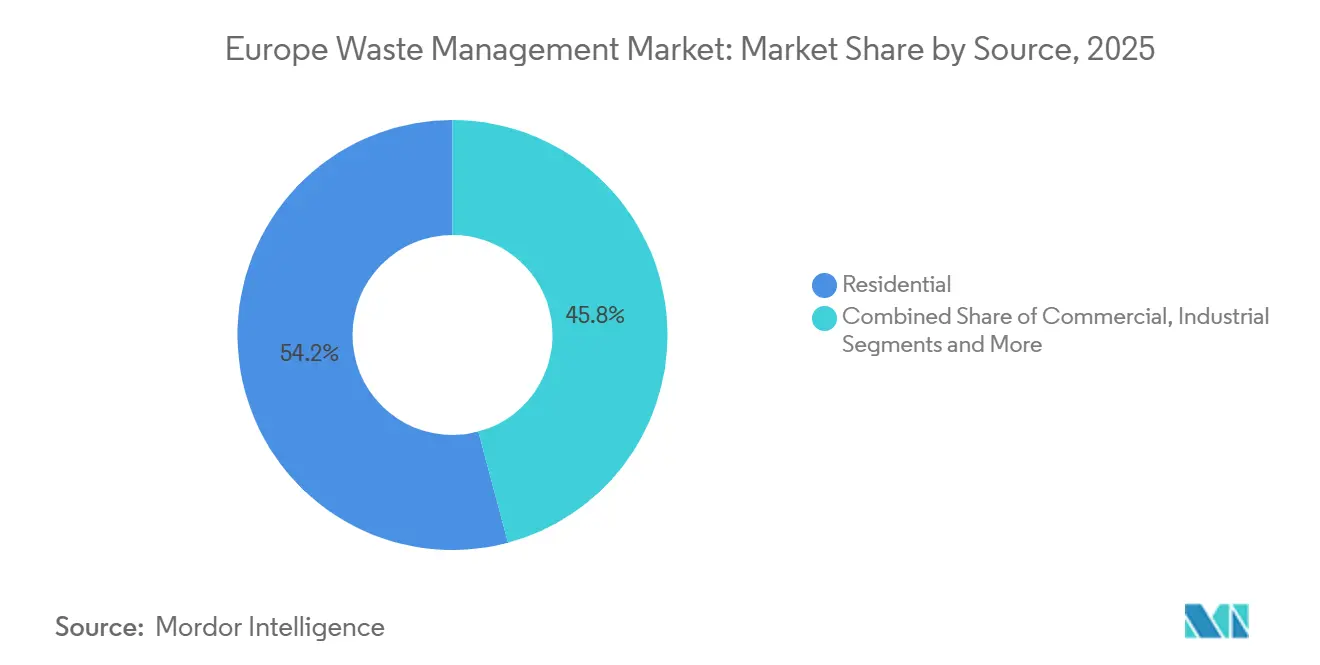

- Por fonte, os fluxos residenciais detinham 54,15% da participação do mercado europeu de gestão de resíduos em 2025. Os fluxos comerciais devem registrar o CAGR mais rápido de 6,81% até 2031.

- Por serviço, a eliminação e o tratamento capturaram 45,8% do tamanho do mercado europeu de gestão de resíduos em 2025, enquanto a reciclagem e a recuperação de recursos representam o serviço de crescimento mais rápido, com CAGR de 6,91%.

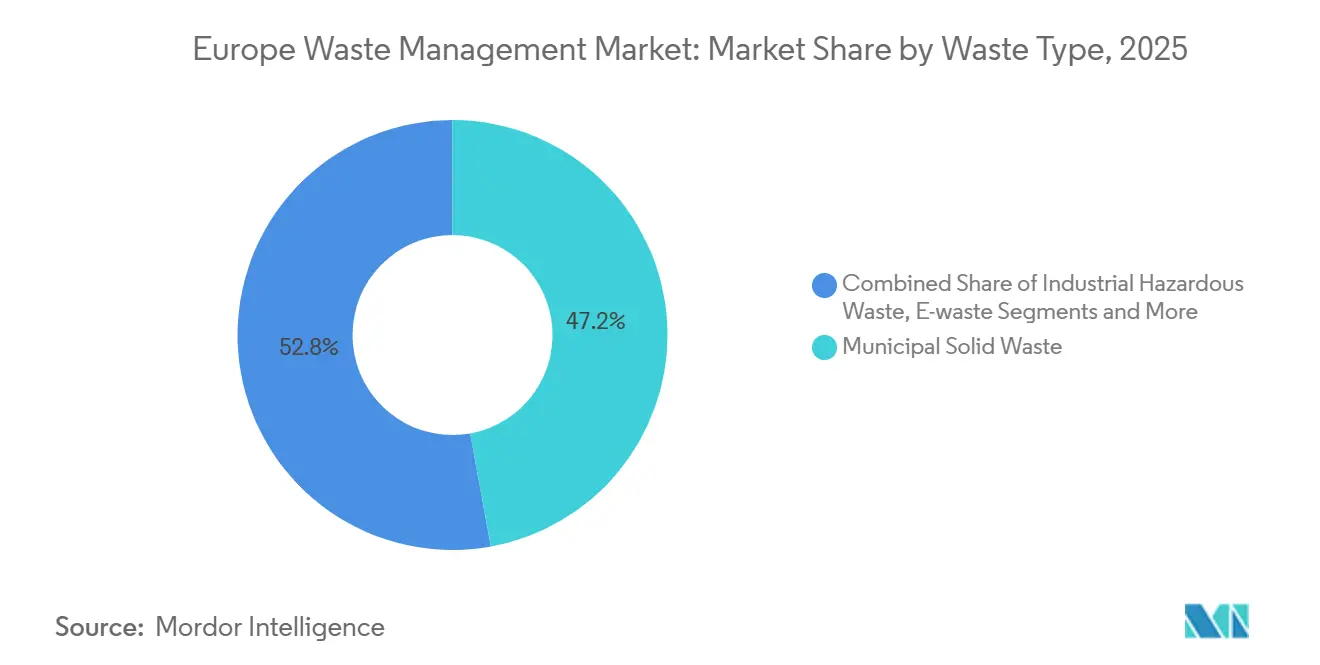

- Por tipo de resíduo, os resíduos sólidos urbanos lideraram com 47,15% da participação do mercado europeu de gestão de resíduos em 2025. Prevê-se que o lixo eletrônico se expanda a um CAGR de 5,98% até 2031.

- Por Geografia, a Alemanha respondeu por 23,5% das receitas regionais do tamanho do mercado europeu de gestão de resíduos em 2025, enquanto a Espanha é a geografia de crescimento mais rápido, com CAGR de 5,99%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Gestão de Resíduos

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato da UE de 65% de reciclagem e menos de 10% de aterro sanitário (CEAP 2.0) | +1.2% | Pan-europeu, com variabilidade de aplicação nos estados-membros do Sul e do Leste | Médio prazo (2-4 anos) |

| Escalada das taxas de RAP para plásticos de uso único | +0.9% | Bélgica, Países Baixos, França, Alemanha (estruturas de taxas mais elevadas) | Curto prazo (≤2 anos) |

| Coleta separada obrigatória de bioresíduos até 2026 | +0.8% | Todos os 27 países da UE, com lacunas de infraestrutura na Roménia, Bulgária e Grécia | Curto prazo (≤2 anos) |

| Reporte do Escopo 3 da CSRD impulsionando contratos de circuito fechado | +0.7% | Alemanha, França, Países Baixos, Reino Unido (grandes concentrações corporativas) | Médio prazo (2-4 anos) |

| Aumento do fim de vida de baterias de veículos elétricos impulsionando centros de reciclagem | +0.5% | Alemanha, Bélgica, Noruega, França (clusters de fabricação automotiva) | Longo prazo (≥4 anos) |

| Retrofits de CCUS em instalações de Resíduos para Energia viabilizando créditos de emissões negativas | +0.3% | Países Baixos, Reino Unido, Suécia (infraestrutura avançada de Resíduos para Energia) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato da UE de 65% de Reciclagem e Menos de 10% de Aterro Sanitário (CEAP 2.0)

A Diretiva-Quadro de Resíduos revista eleva a reciclagem de resíduos sólidos urbanos para 65% até 2030 e limita o aterramento abaixo de 10%, mas a média europeia de 2022 situava-se em apenas 44%.[1]Eurostat, "Estatísticas de Resíduos Urbanos 2025," ec.europa.euAs lacunas de conformidade canalizam capital para classificadores óticos, máquinas de depósito e devolução e centros de logística reversa em regiões atrasadas. As metas específicas para embalagens ao abrigo do Regulamento de Embalagens e Resíduos de Embalagens intensificam a pressão sobre plásticos e metais, forçando renegociações contratuais que recompensam o desvio em detrimento do tonelagem. O alinhamento de incentivos está acelerando o investimento do setor privado, acrescentando um impulso mensurável ao CAGR previsto. O mandato redesenha efetivamente os conjuntos de receitas em direção à reciclagem de maior margem, enquanto reduz a receita de taxas de entrada em aterros sanitários.

Escalada das Taxas de RAP para Plásticos de Uso Único

As taxas dos produtores variam de USD 225,5 por tonelada em Malta a USD 1.441 por tonelada na Bélgica, uma diferença que leva os designers de embalagens a adotar soluções de formato único para toda a Europa. A Alemanha, a França e os Países Baixos situam-se próximos de USD 648-982 por tonelada; combinados com o imposto sobre plásticos de USD 254 por tonelada do Reino Unido, esses encargos aumentam a demanda por resina pós-consumo. Apenas um punhado de estados oferece bônus de ecodesign, pelo que a maioria das marcas projeta para o regime de taxas mais rigoroso para evitar penalidades. Os custos mais elevados comprimem as margens, mas simultaneamente aumentam a demanda por conteúdo reciclado, elevando o CAGR. Os aumentos de taxas também financiam atualizações de instalações de recuperação de materiais, fechando o ciclo de financiamento.

Coleta Separada Obrigatória de Bioresíduos até 2026

Apesar do mandato de janeiro de 2026 que exige a coleta separada de resíduos alimentares e de jardim, muitas regiões do Leste e do Sul ainda carecem de capacidade adequada de digestão e compostagem. Os primeiros adotantes na Alemanha e nos Países Baixos já monetizam o biogás e o digestato de qualidade fertilizante, comprovando a viabilidade do negócio. As taxas de entrada mais baixas para bioresíduos pressionam as margens, pelo que os operadores combinam o serviço com acordos de venda de energia que protegem contra as oscilações energéticas. Os objetivos da estratégia Do Prado ao Prato para reduzir o desperdício alimentar no retalho em 10% intensificam os fluxos de matéria-prima, enquanto uma proibição de PFAS em embalagens alimentares em 2026 melhora a qualidade do composto. O regulamento preenche rapidamente as linhas de processamento, impulsionando um aumento mensurável no crescimento de curto prazo.

Reporte do Escopo 3 da CSRD Impulsionando Contratos de Circuito Fechado

Cerca de 50.000 empresas divulgam agora emissões do Escopo 3 relacionadas com resíduos ao abrigo da Diretiva de Reporte de Sustentabilidade Corporativa. As multinacionais celebram acordos de offtake plurianuais que garantem conteúdo reciclado rastreável, e a Veolia, bem como a Suez, cobram prémios por pacotes de "circuito fechado" verificados por blockchain. Os diretores financeiros encaram o desvio documentado como uma proteção contra futuros impostos sobre aterros sanitários, pelo que os orçamentos migram da eliminação padrão para a recuperação certificada. Os coletores de menor dimensão que carecem de trilhas de auditoria digital perdem quota, enquanto o rastreamento habilitado por IA se torna um requisito básico nos concursos. A mudança de transparência injeta um impulso adicional no crescimento do setor.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda no preço de polímeros reciclados prejudicando a economia da coleta | -0.7% | Pan-europeu, agudo na Bélgica, Países Baixos e Reino Unido | Curto prazo (≤2 anos) |

| Volatilidade dos preços de energia comprimindo as margens das instalações de recuperação de materiais e de Resíduos para Energia | -0.6% | Reino Unido, Alemanha, Países Baixos (operações de alta intensidade energética) | Curto prazo (≤2 anos) |

| Licenciamento prolongado para plantas de reciclagem química | -0.4% | Alemanha, França, Itália (avaliações de impacto ambiental rigorosas) | Médio prazo (2-4 anos) |

| Escassez de catalisadores de terras raras limitando a expansão da pirólise | -0.2% | Alemanha, França (clusters de reciclagem avançada) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Queda no Preço de Polímeros Reciclados Prejudicando a Economia da Coleta

O preço dos flocos de PET triados caiu significativamente, provocando uma queda de receita para os recicladores de plásticos. Cerca de 300 quilotoneladas por ano de capacidade foram encerradas, e os coletores municipais enfrentam agora défices orçamentais quando os rendimentos dos fardos não conseguem compensar os custos do serviço. Os mandatos de conteúdo reciclado do Regulamento de Embalagens e Resíduos de Embalagens (PPWR) avançam para 2030, mantendo a demanda fraca. A queda corrói o crescimento do mercado de curto prazo até que os preços se recuperem.

Volatilidade dos Preços de Energia Comprimindo as Margens das Instalações de Recuperação de Materiais e de Resíduos para Energia

As instalações de recuperação de materiais e as unidades de resíduos para energia consomem grandes volumes de eletricidade e gás. Os preços grossistas de energia duplicaram em 2022 e depois recuaram em 2025, pressionando os operadores que se protegem mal. A Twence, nos Países Baixos, obteve 60% da sua receita de 2024 de USD 160,16 milhões a partir de vendas de energia e calor, pelo que a rentabilidade oscila com cada variação de preço. A Alemanha acrescentou um encargo de CO₂ sobre a incineração em janeiro de 2024, e o Reino Unido seguirá com uma extensão do sistema de comércio de emissões em 2026, aumentando ainda mais os custos. Muitos operadores pretendem aumentar as taxas de entrada ao longo de 2026-2027, mas os municípios sensíveis ao preço podem desviar os fluxos residuais de volta para aterros sanitários quando as taxas aumentarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Os Fluxos Residenciais Dominam Enquanto os Resíduos Comerciais Crescem Rapidamente

As coletas residenciais representaram 54,15% da participação do mercado de gestão de resíduos em 2025, sustentadas por programas universais de recolha no passeio e pela implementação de sistemas de pagamento por quantidade gerada na maioria das cidades da UE. O fluxo comercial, que abrange o retalho, a hotelaria e os escritórios, é a fatia de crescimento mais rápido do mercado de gestão de resíduos, avançando a um CAGR de 6,81% até 2031, à medida que as empresas reabrem locais de trabalho e integram serviços de circuito fechado nos contratos de arrendamento.

Os contentores orgânicos separados, as máquinas de venda reversa em cadeias de supermercados e as linhas de cartão prontas para encomendas aumentaram as taxas de desvio nos centros urbanos densos, mas persistem lacunas de serviço nos municípios rurais onde os custos de coleta por tonelada permanecem elevados. Os retalhistas incorporam agora sensores de nível de enchimento em tempo real que permitem aos operadores despachar veículos apenas quando os contentores atingem 80% da capacidade, reduzindo os custos de combustível e diminuindo as pegadas do Escopo 3. Os gestores de instalações em grandes parques empresariais agrupam cada vez mais a reciclagem, a recolha de resíduos alimentares e a devolução de lixo eletrônico numa única fatura, aprofundando a quota de carteira para fornecedores integrados como a Veolia e a Suez. Entre 2026 e 2031, o tamanho do mercado de gestão de resíduos atribuível a fontes comerciais deverá crescer de forma constante à medida que os proprietários de marcas perseguem créditos de reciclagem verificados para conformidade com a CSRD.

Por Tipo de Serviço: A Reciclagem Supera a Eliminação Tradicional

As atividades de eliminação e tratamento, como aterro sanitário, incineração e estabilização química, detinham uma fatia de 45,8% da participação do mercado de gestão de resíduos em 2025. Os serviços de reciclagem e recuperação de recursos, no entanto, estão a superar o segmento com um CAGR de 6,91%, sinalizando uma mudança estrutural no mercado de gestão de resíduos em direção a materiais secundários de alto valor.

Os impostos sobre aterros sanitários situam-se agora em média de USD 160,21 por tonelada no Reino Unido, enquanto o encargo de incineração alemão de janeiro de 2024 corrói ainda mais as margens de Resíduos para Energia. Estes custos crescentes movem os volumes para instalações de recuperação de materiais equipadas com ótica de infravermelho próximo e braços de IA que elevam a pureza acima de 98%. Operadores como a Renewi e a Biffa começaram a vender auditorias de "design para reciclagem" que vinculam os clientes a contratos de offtake de fardos de longo prazo, estabilizando as receitas quando os preços das commodities caem. Ao mesmo tempo, as plantas de digestão anaeróbica que processam orgânicos recentemente segregados monetizam tanto as taxas de entrada como os certificados de gás renovável, acrescentando um fluxo de receita incremental ao setor de gestão de resíduos.

Por Tipo de Resíduo: Os Resíduos Sólidos Urbanos Lideram, o Lixo Eletrônico Acelera

Os resíduos sólidos urbanos (RSU) representaram 47,15% do total de volumes em 2025, conferindo-lhes a maior contribuição para o tamanho do mercado de gestão de resíduos. O lixo eletrônico classifica-se como a categoria de crescimento mais rápido, com um CAGR de 5,98% até 2031, impulsionado pela meta de recolha de 65% da UE ao abrigo da Diretiva REEE e pela crescente demanda por metais críticos como o cobalto e o paládio.[2]Comissão Europeia, "Resíduos de Equipamentos Elétricos e Eletrônicos (REEE)," europa.eu

A planta de Hoboken da Umicore já processa baterias e placas de circuito, fornecendo produção premium de massa negra que alimenta novas linhas de cátodo, enquanto o hub norueguês da Hydrovolt apoia os fabricantes de equipamento original do Norte da Europa. Os centros informais de desmontagem e a fuga de exportações para mercados não pertencentes à OCDE ainda desviam potencial matéria-prima, levando Bruxelas a apertar o Regulamento de Transferência de Resíduos a partir de 2026. Os fluxos de RSU continuam a diminuir à medida que os designs de produtos com menos embalagens e os sistemas de depósito e devolução ganham terreno, mas o segmento permanece a base dos contratos de serviço municipal, sustentando o conjunto de receitas central para o mercado de gestão de resíduos.

Análise Geográfica

A Alemanha ancorou 23,5% da participação regional do mercado de gestão de resíduos em 2025, sustentada pelo seu modelo de triagem de sistema dual, um regime nacional de depósito de garrafas e mais de 16.000 centros cívicos de reciclagem. A sua taxa de reciclagem de 69% já supera a meta da UE para 2030, e as atualizações constantes dos classificadores óticos mantêm a contaminação abaixo de 5%.[3]Eurostat, "Base de Dados de Resíduos 2025," ec.europa.eu A Espanha, pelo contrário, deverá registar o CAGR mais rápido de 5,99% até 2031, à medida que as comunidades autónomas modernizam as instalações de recuperação de materiais e implementam contentores de bioresíduos porta a porta antes do prazo de 2026. Os projetos-piloto regionais de pagamento por quantidade gerada na Catalunha reduziram os volumes residuais em até 30%, libertando capacidade para reciclagem especializada de maior margem.

O Reino Unido, operando fora da UE mas espelhando muitas diretivas, alargou o seu Sistema de Comércio de Emissões a instalações de energia a partir de resíduos a partir de 2026, acrescentando aproximadamente USD 60,96 por tonelada em custos de carbono a partir de 2028.[4]Suez UK, "Briefing sobre a Extensão do SCE 2025," suez.co.uk Espera-se que esta medida desvie cargas marginais para instalações de tratamento mecânico-biológico e plantas de calcin de vidro, amortecendo o uso de aterros sanitários. A França mantém um quadro de RAP de bónus-malus robusto mas dispendioso que incentiva os transformadores a adotar embalagens monomaterial; no entanto, a recuperação parcial das despesas de coleta local abrandou as atualizações das instalações de recuperação de materiais em departamentos mais pequenos.

A divisão Norte-Sul de Itália permanece visível, com a Lombardia a atingir 70% de reciclagem enquanto a Calábria fica abaixo de 40%. Os fundos de coesão favorecem agora o Sul e o Leste da Europa, onde a taxa de reciclagem de base de 14% da Roménia apresenta o maior potencial de crescimento. Entretanto, o bloco BENELUX supera o seu peso em projetos-piloto de reciclagem química, embora as taxas de RAP de USD 1.441 por tonelada na Bélgica pressionem os orçamentos dos proprietários de marcas. Embora os países nórdicos gerem um elevado volume de resíduos per capita, lideram o mercado na integração de aquecimento urbano, exportando resíduos caloríficos residuais para plantas além-fronteira.

Panorama Competitivo

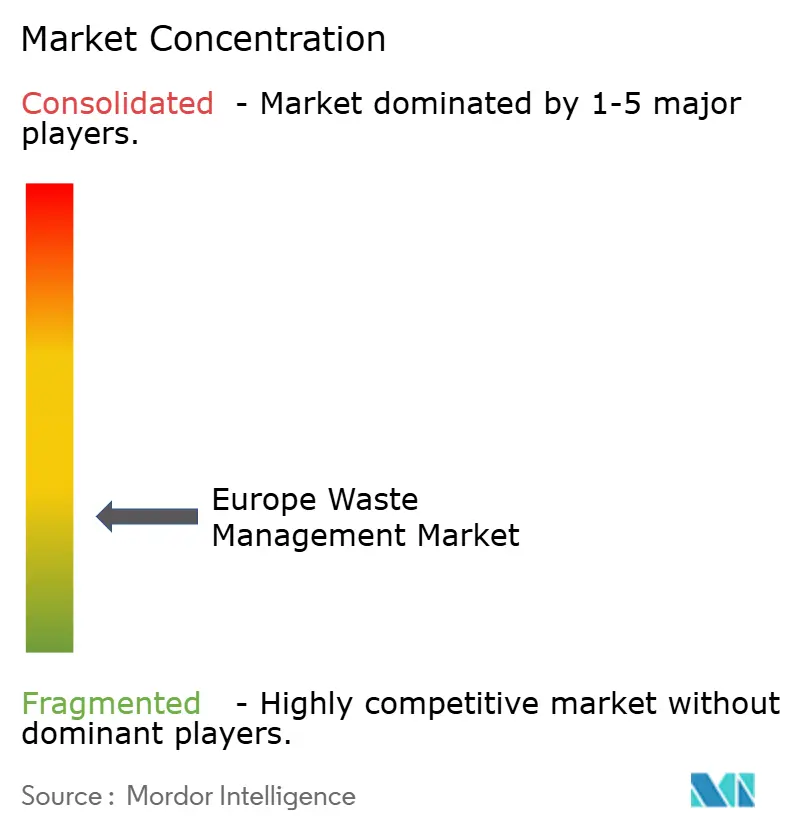

A concorrência no mercado europeu de gestão de resíduos é fragmentada. A aquisição pela Veolia de ativos selecionados da Suez em 2022 desencadeou desinvestimentos antitruste da UE, mas ainda assim permitiu ao grupo construir uma plataforma pan-regional que vence concessões multi-cidade e contratos de longa duração. Estes gigantes instalam agora sistemas de visão por IA que elevam a pureza dos fardos de 92% para 98%, cumprindo os rigorosos limites do PPWR e viabilizando contratos de offtake premium.

Os players de médio porte estão a remodelar as suas carteiras para perseguir margens de EBITDA mais elevadas. A Renewi saiu de França por USD 104,5 milhões em julho de 2025 e reinvestiu os recursos na triagem de plásticos no Benelux, enquanto a Biffa assinou um contrato de resíduos comerciais em Londres de USD 152,4 milhões que exige a implementação total de camiões elétricos. A aquisição polaca de USD 88 milhões pela PreZero acrescenta 200.000 toneladas de capacidade de triagem na Europa Central, posicionando a empresa à frente dos marcos do PPWR. A integração vertical acelera, com a Remondis a cofinanciar um empreendimento de pirólise da BASF para garantir margens de polímeros a jusante.

Os desafiantes digitais, como as plataformas de Circularidade como Serviço, agregam fluxos de resíduos de PME e utilizam preços spot para atrair clientes dos corretores tradicionais. Os incumbentes respondem com contentores equipados com IoT que registam dados de enchimento e fatores de emissão, satisfazendo os auditores da CSRD e defendendo-se da desintermediação. Os estrangulamentos no licenciamento para reciclagem química e a escassez de catalisadores de terras raras, no entanto, limitam as vantagens do primeiro a mover-se, tornando a profundidade do balanço um diferenciador fundamental no setor de gestão de resíduos ao longo da próxima década.

Líderes do Setor Europeu de Gestão de Resíduos

Veolia

Suez

Remondis

FCC Environment

PreZero

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Veolia anunciou um investimento de USD 165 milhões para construir um incinerador de resíduos perigosos na Renânia do Norte-Vestfália com capacidade anual de 50.000 toneladas, visando clientes industriais que enfrentam regras mais rigorosas de aterro sanitário.

- Janeiro de 2026: A Biffa garantiu um contrato de 10 anos no valor de USD 152,4 milhões com a Autoridade do Grande Londres, cobrindo a recolha de resíduos comerciais em 12 distritos, com a implantação de camiões de recolha elétricos e software de rotas por IA.

- Dezembro de 2025: A PreZero adquiriu uma participação de 60% num operador polaco de instalações de recuperação de materiais por USD 88 milhões, acrescentando 200.000 toneladas de capacidade de triagem antes dos prazos do PPWR.

- Novembro de 2025: A Remondis estabeleceu uma parceria com a BASF para pilotar uma linha de reciclagem química de 15.000 toneladas por ano em Ludwigshafen, Alemanha, com comissionamento previsto para o terceiro trimestre de 2026.

Âmbito do Relatório do Mercado Europeu de Gestão de Resíduos

| Residencial |

| Comercial (retalho, escritório, etc.) |

| Industrial |

| Médico (Saúde e Farmacêutico) |

| Construção e Demolição |

| Outros (institucional, agrícola, etc.) |

| Coleta, Transporte, Triagem e Segregação | |

| Eliminação / Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Resíduos para Energia | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Formação, etc.) |

| Resíduos Sólidos Urbanos |

| Resíduos Industriais Perigosos |

| Lixo Eletrônico |

| Resíduos Plásticos |

| Resíduos Biomédicos |

| Resíduos de Construção e Demolição |

| Resíduos Agrícolas |

| Outros Resíduos Especializados (radioativos, etc.) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante da Europa |

| Por Fonte | Residencial | |

| Comercial (retalho, escritório, etc.) | ||

| Industrial | ||

| Médico (Saúde e Farmacêutico) | ||

| Construção e Demolição | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Eliminação / Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Resíduos para Energia | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Formação, etc.) | ||

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos | |

| Resíduos Industriais Perigosos | ||

| Lixo Eletrônico | ||

| Resíduos Plásticos | ||

| Resíduos Biomédicos | ||

| Resíduos de Construção e Demolição | ||

| Resíduos Agrícolas | ||

| Outros Resíduos Especializados (radioativos, etc.) | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de gestão de resíduos em 2026?

O setor situa-se em USD 366,83 bilhões em 2026 e está a encaminhar-se para USD 473,93 bilhões até 2031, a um CAGR de 5,25%.

Qual segmento gera mais receita atualmente?

As coletas residenciais detêm a posição de topo com 54,15% da receita de 2025, apoiadas por programas universais de recolha no passeio.

Qual tipo de resíduo está a crescer mais rapidamente até 2031?

O lixo eletrônico lidera com um CAGR de 5,98%, impulsionado pelas metas da Diretiva REEE e pela demanda por metais críticos reciclados.

Qual país contribui mais para a receita regional?

A Alemanha representa 23,5% da receita de mercado de 2025 graças a sistemas de depósito maduros e elevadas taxas de reciclagem.

Qual é o impacto do aumento das taxas de RAP sobre os plásticos?

As taxas subiram até USD 1.441 por tonelada na Bélgica, levando as empresas a redesenhar as embalagens para a reciclabilidade e impulsionando a demanda por resina reciclada.

Como estão os operadores de energia a partir de resíduos a lidar com os novos custos do sistema de comércio de emissões?

Muitos planeiam instalar unidades de captura de carbono ou aumentar as taxas de entrada; no Reino Unido, o custo adicional de carbono está projetado em aproximadamente USD 60,96 por tonelada a partir de 2028.

Página atualizada pela última vez em: