Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

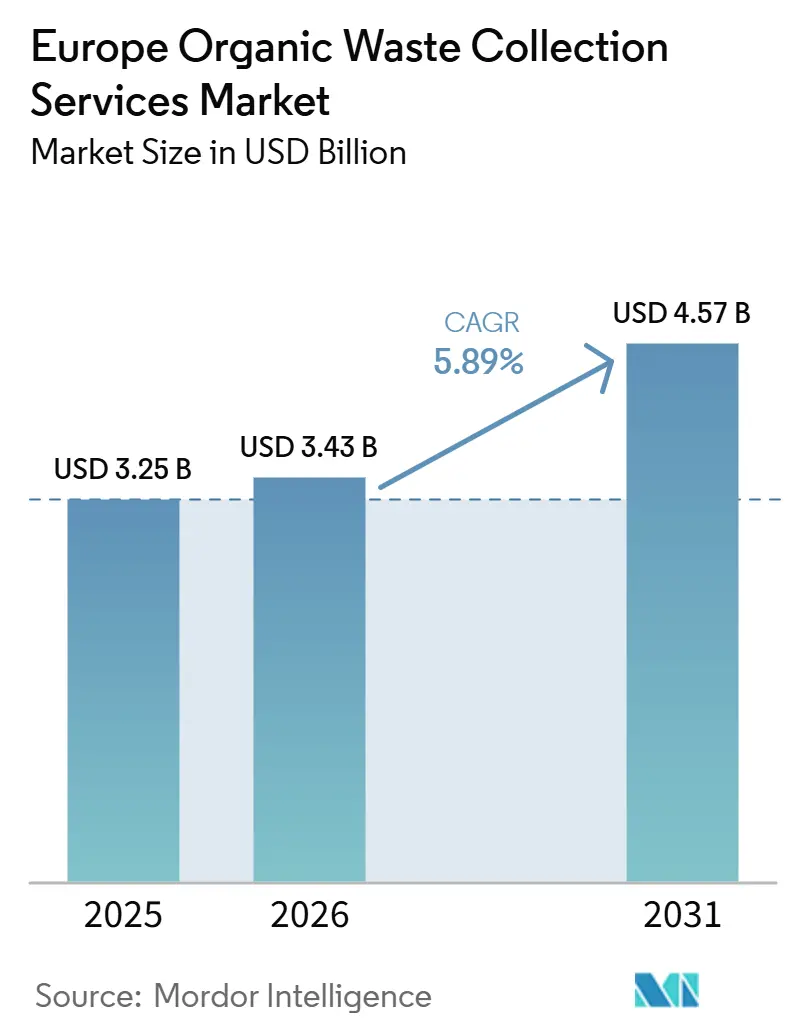

| Tamanho do mercado no ano base (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos na Europa por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos na Europa está projetado em 3,25 bilhões de USD em 2025, 3,43 bilhões de USD em 2026, e deve atingir 4,57 bilhões de USD até 2031, crescendo a um CAGR de 5,89% de 2026 a 2031.

A pressão regulatória decorrente do mandato de coleta separada de bioresíduos da Diretiva-Quadro de Resíduos da UE e o aumento dos impostos sobre aterros sanitários estão ancorando a demanda de curto prazo, à medida que os municípios ampliam programas estruturados de coleta porta a porta e controles de qualidade para cumprir as metas de circularidade. O impulso do REPowerEU ao biometano redefine os resíduos orgânicos como um insumo energético estratégico, o que eleva o papel da coleta confiável e da gestão de contaminação tanto nas rotas residenciais quanto nas comerciais. As estratégias competitivas priorizam a integração vertical, o rastreamento digital por meio de contêineres vinculados a RFID e a eletrificação da frota para gerenciar custos de combustível e manutenção em zonas urbanas de emissão zero emergentes. O acesso a capital para injeção de biometano na rede e infraestrutura municipal está melhorando por meio de financiadores de nível europeu, o que favorece os operadores capazes de alinhar os fluxos de coleta com a capacidade de processamento a jusante. Essas mudanças posicionam o mercado de serviços de coleta de resíduos orgânicos na Europa para se beneficiar de prazos regulatórios, maturidade tecnológica e incentivos de injeção na rede concentrados em mercados com estruturas de políticas consistentes.

Principais Conclusões do Relatório

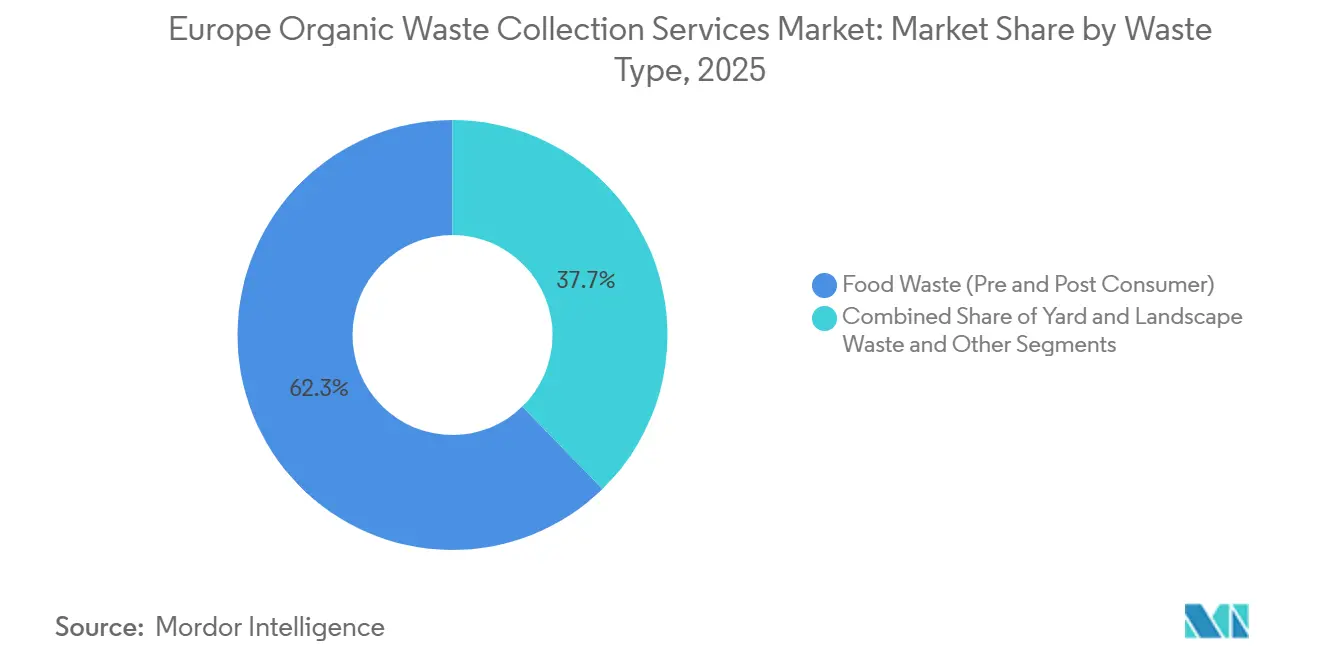

- Por tipo de resíduo, os resíduos alimentares capturaram 62,3% da participação do tamanho do mercado de serviços de coleta de resíduos orgânicos na Europa em 2025 e avançam a um CAGR de 6,89% até 2031.

- Por usuário final, o segmento residencial detinha 54,8% da participação do mercado de serviços de coleta de resíduos orgânicos na Europa em 2025, enquanto o setor de alimentação comercial deve expandir a um CAGR de 7,62% até 2031.

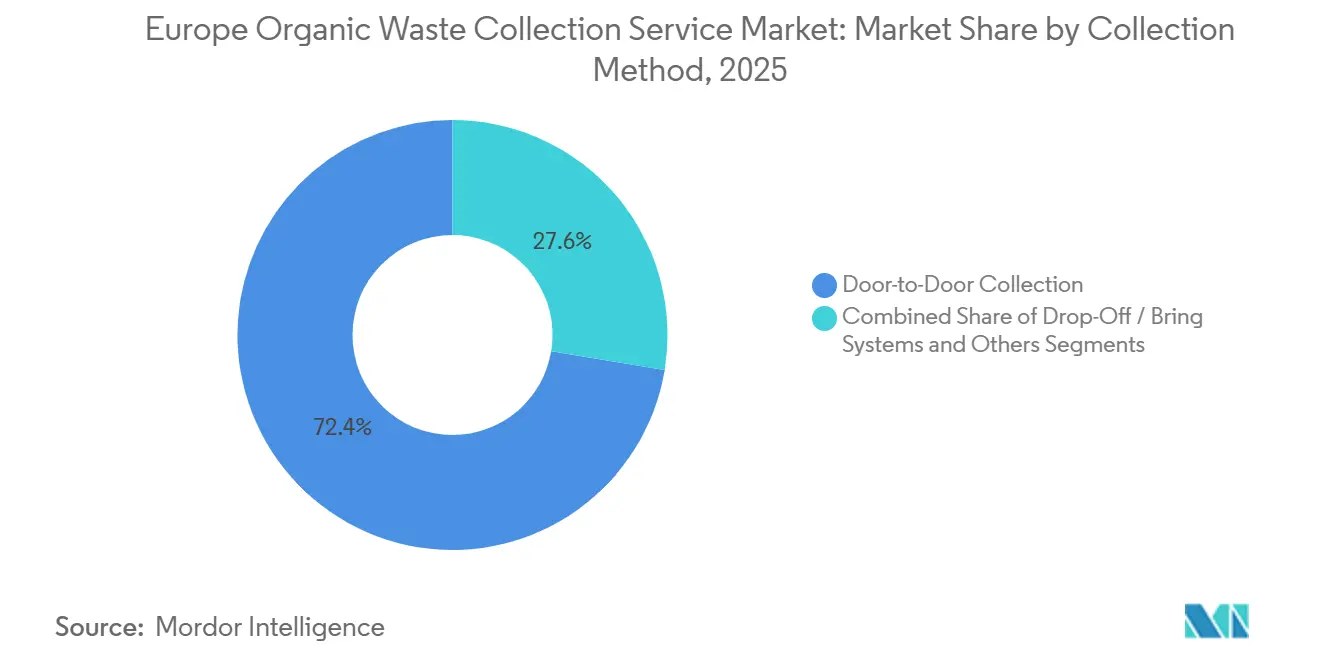

- Por método de coleta, a coleta porta a porta liderou com uma participação de receita de 72,4% em 2025, e os sistemas totalmente automatizados devem crescer a um CAGR de 8,49% até 2031.

- Por tecnologia e equipamento, os sistemas semiautomatizados responderam por uma participação de 64,7% em 2025, enquanto as variantes totalmente automatizadas devem registrar o crescimento mais rápido, a um CAGR de 8,49% até 2031.

- Por geografia, a Alemanha detinha 24,2% de participação em 2025, enquanto a Espanha deve registrar o maior crescimento, a um CAGR de 7,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições da Diretiva de Aterros Sanitários e escalada dos impostos sobre aterros em todos os estados-membros | +1.8% | UE-27, particularmente Grécia (€35-45/tonelada a partir de 2026), Portugal, Romênia | Médio prazo (2-4 anos) |

| Crescente demanda por biogás e biometano alinhada às metas de segurança energética do REPowerEU | +1.5% | Núcleo da UE-27; Alemanha, França, Itália lideram; transbordamento para Ibéria e Europa Oriental | Médio prazo (2-4 anos) |

| Estratégia Do Prado ao Prato promovendo a redução de desperdício alimentar e a recuperação de recursos | +1.2% | UE-27, com metas de redução per capita de 30% até 2030 para varejo, restaurantes e domicílios | Longo prazo (≥ 4 anos) |

| Esquemas de Responsabilidade Alargada do Produtor expandindo-se para fluxos de resíduos orgânicos | +0.7% | UE-27, com coleta separada obrigatória na Flandres a partir de janeiro de 2026 e movimentos semelhantes nos Países Baixos e na Bélgica | Médio prazo (2-4 anos) |

| Compromissos municipais com a neutralidade climática e a redução de metano | +0.6% | UE-27 em nível nacional e municipal, concentrado na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Inovação tecnológica em sistemas de coleta e digitalização | +0.6% | Centros de inovação da UE; exemplos na Eslováquia e na Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições da Diretiva de Aterros Sanitários e Escalada dos Impostos sobre Aterros em Todos os Estados-Membros

A exigência da UE de coleta separada de bioresíduos criou cronogramas de aplicação desiguais, resultando em janelas de aquisição escalonadas e vantagens para os pioneiros que investiram antes dos prazos locais em países como Grécia, Portugal e Romênia, e em regiões como a Flandres, onde a transição de janeiro de 2026 está acelerando as decisões de contratação municipal[1]Comissão Europeia, "Diretiva-Quadro de Resíduos Revisada Entra em Vigor," Comissão Europeia, environment.ec.europa.eu. A progressão do imposto sobre aterros sanitários na Grécia para uma faixa de EUR 35-45 por tonelada a partir de 2026 desloca a paridade de custos em direção às vias de digestão, mesmo levando em conta investimentos significativos de processamento por instalação integrada, o que fortalece o argumento de negócio para a otimização de rotas e a coleta com controle de qualidade. As lacunas de implementação em alguns estados-membros sustentam fluxos residuais e prejudicam o crescimento da coleta separada, pois taxas modestas de aterro e limites de fiscalização estão associados a transferências informais que reduzem o fornecimento previsível de matéria-prima para cadeias de valor do biometano. Os Relatórios de Alerta Precoce identificaram a necessidade de melhorar o desempenho dos bioresíduos na maioria dos estados-membros, e as deficiências de capacidade e os atrasos específicos por país mostram que os contratos de coleta devem ser sequenciados com a prontidão das instalações para evitar subutilização ou equipamentos ociosos. A janela de capacidade limitada de aterros em Portugal enfatiza o papel dos operadores integrados que podem desviar fluxos para compostagem ou digestão, mantendo o controle de contaminação sob esquemas de coleta separada. Uma revisão das metas pela UE prevista para 2027 introduz incerteza no planejamento, o que pode atrasar compromissos de capital; portanto, os operadores que conseguem flexibilizar arranjos de capacidade e escalonar investimentos estão mais bem posicionados para atravessar a recalibração de políticas enquanto continuam a crescer no mercado de serviços de coleta de resíduos orgânicos na Europa.

Crescente Demanda por Biogás e Biometano Alinhada às Metas de Segurança Energética do REPowerEU

A meta de 35 bcm de biometano do REPowerEU redefine os resíduos orgânicos como insumo energético, mas as adições de capacidade permanecem limitadas por gargalos de coleta, pois a produção atual está muito abaixo do potencial, com dados de associações mostrando capacidade instalada de biometano que supera a produção por uma margem significativa devido a lacunas na aquisição de matéria-prima. Nos principais países, os modelos de política determinam o momentum mais do que o número de plantas existentes, com estruturas de leilão e obrigações de certificados na França elevando a produção apesar de muitas unidades pequenas, enquanto a volatilidade regulatória na Alemanha desacelera os investimentos mesmo com uma grande base instalada e expertise consolidada. A alta penetração de biometano na Dinamarca é sustentada por esquemas de apoio de longa duração e incentivos emergentes de captura e armazenamento de carbono, indicando que os retornos sobre os investimentos em coleta crescem quando associados à estabilidade de longo prazo nos contratos de compra. O pipeline da Europa do Sul está se expandindo a partir de uma base baixa, com Espanha e Portugal definindo metas e mobilizando instrumentos de financiamento, embora lacunas de licenciamento e atrasos na execução mostrem que fluxos confiáveis de coleta separada devem se desenvolver em paralelo com os ativos de processamento para sincronizar a oferta com os planos de injeção na rede. Financiadores de nível europeu estão garantindo a prontidão para injeção na rede a fim de reduzir o risco de conexões ao gasoduto, exemplificado por empréstimos que se estendem à infraestrutura de transmissão nacional e a projetos regionais que criam caminhos previsíveis dos contêineres ao fornecimento de biometano. Essas ligações reforçam como políticas coesas e financiamento encurtam a distância entre o desempenho da coleta separada e o crescimento sustentado no mercado de serviços de coleta de resíduos orgânicos na Europa.

Estratégia Do Prado ao Prato Promovendo a Redução de Desperdício Alimentar e a Recuperação de Recursos

A entrada em vigor em 2025 da Diretiva-Quadro de Resíduos revisada, com metas vinculantes de redução de desperdício alimentar para 2030, cria um duplo mandato que eleva a prevenção enquanto mantém metas robustas de reciclagem, incentivando os municípios a expandir a coleta separada e alinhar as tarifas à qualidade da triagem. Dados parlamentares estimam que o desperdício alimentar total na UE permanece significativo em domicílios, varejo e hotelaria, de modo que a escala de redução necessária implica que as rotas de coleta devem ser resilientes à variabilidade nas entregas e sensíveis aos riscos de contaminação, para que os resíduos orgânicos possam abastecer de forma confiável a digestão anaeróbica. Os estados-membros incorporarão programas de prevenção à legislação nacional, criando espaço para modelos de contrato que recompensem diretamente a melhoria do comportamento de triagem e documentem resultados de qualidade por meio de ferramentas digitais no nível do contêiner. Precedentes como esquemas de pagamento por geração para usuários não domésticos e sua posterior extensão aos domicílios devem influenciar sistemas de precificação comerciais e municipais que reflitam tanto a geração de resíduos quanto os níveis de contaminação, favorecendo operadores com verificação baseada em RFID e sistemas de relatórios auditáveis. A hierarquia de políticas prioriza a doação em detrimento da recuperação energética, mas os incentivos à energia ainda podem atrair alimentos excedentes para a digestão quando a logística de doação é fraca, o que significa que municípios e operadores precisam coordenar com organizações sociais para manter a intenção de prevenção enquanto mantêm a viabilidade econômica da coleta. Os estados-membros com proibições de aterro para determinados setores catalisaram medidas rápidas em direção à conformidade, mas onde a infraestrutura de coleta está atrasada, a minimização dos resíduos residuais frequentemente se limita ao limiar mínimo viável, o que ressalta por que os investimentos em redes de contêineres e educação afetam tanto os volumes quanto a qualidade para o mercado de serviços de coleta de resíduos orgânicos na Europa.

Esquemas de Responsabilidade Alargada do Produtor Expandindo-se para Fluxos de Resíduos Orgânicos

Na Europa, as revisões da Comissão Europeia à Diretiva-Quadro de Resíduos, juntamente com as políticas regionais de economia circular, estão ampliando o escopo dos esquemas de Responsabilidade Alargada do Produtor (RAP). Esses esquemas estão indo além de embalagens e têxteis para abranger uma gama mais ampla de fluxos de resíduos municipais e orgânicos. Regiões como a Flandres e os Países Baixos estão endurecendo seus mandatos, exigindo coletas separadas para bioresíduos e resíduos alimentares. Essa mudança sublinha uma demanda crescente por serviços especializados em coleta e tratamento de resíduos orgânicos. A partir de janeiro de 2026, a Flandres intensificará sua coleta obrigatória de bioresíduos. Concomitantemente, a Bélgica e os Países Baixos estão testemunhando um aumento nos investimentos, impulsionado por mudanças de política semelhantes. Esses investimentos abrangem logística de resíduos orgânicos, infraestrutura de coleta domiciliar e redes de compostagem e digestão anaeróbica. Como resultado, municípios e operadores de gestão de resíduos estão ampliando seus serviços para incluir coletas dedicadas de resíduos alimentares e verdes.

Com a expansão das obrigações de gestão de resíduos vinculadas à RAP, o mercado de Serviços de Coleta de Resíduos Orgânicos na Europa está posicionado para um crescimento de médio prazo nos próximos 2 a 4 anos. Isso se deve em grande parte às crescentes pressões regulatórias sobre municípios, empresas e produtores de alimentos para aprimorar seus esforços de segregação e reciclagem de resíduos orgânicos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas regulatórias fragmentadas e lacunas de implementação entre os estados-membros da UE | -1.2% | UE-27, especialmente operações transfronteiriças e interoperabilidade de certificados | Médio prazo (2-4 anos) |

| Elevadas necessidades de investimento em infraestrutura para veículos e instalações | -0.9% | Em toda a UE, mais agudo na Europa Oriental e Meridional | Longo prazo (≥ 4 anos) |

| Contaminação nos fluxos orgânicos afetando a qualidade do processamento a jusante | -0.6% | UE-27, onde impurezas físicas >5% degradam o valor do composto | Curto prazo (≤ 2 anos) |

| Capacidade de processamento limitada nas regiões Oriental e Meridional | -0.5% | Bulgária, Romênia, Croácia, Chipre, Turquia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Fragmentadas e Lacunas de Implementação entre os Estados-Membros da UE

A coexistência de diferentes esquemas de garantia de origem do biometano e registros não interoperáveis bloqueia fluxos transfronteiriços contínuos de certificados, o que reduz a capacidade de combinar regiões ricas em resíduos com mercados de compra e complica as estratégias de consolidação regional para operadores que atuam em múltiplos estados-membros. Algumas regras nacionais exigem que o biometano para mistura seja de origem doméstica, o que restringe o acesso ao mercado de certificados negociáveis e sustenta ecossistemas locais menores que podem não atingir a escala ideal para operações e financiamento. Os países estabeleceram metas de biometano muito diferentes com instrumentos de apoio variados, e essas assimetrias criam arbitragem regulatória que tende a deslocar capital e investimentos em frota para jurisdições com apoio mais confiável e modelos de contrato mais claros. A janela de 20 meses para transpor a Diretiva-Quadro de Resíduos revisada coloca os pioneiros em vantagem, enquanto as regiões atrasadas precisarão comprimir o planejamento, a aquisição e a implantação, potencialmente elevando os prêmios dos contratantes e o risco de execução para sistemas de coleta separada. Diferenças nas definições e métodos de cálculo reduzem a comparabilidade das taxas de reciclagem e das métricas de desempenho, o que complica o benchmarking e pode distorcer a percepção do sucesso das estratégias de coleta.

Elevadas Necessidades de Investimento em Infraestrutura para Veículos e Instalações

As iniciativas europeias de economia circular e gestão de resíduos municipais destacam que o mercado de Serviços de Coleta de Resíduos Orgânicos na Europa enfrenta desafios significativos de infraestrutura. Esses desafios decorrem dos pesados investimentos de capital necessários para veículos de coleta especializados, estações de transferência, plantas de compostagem, instalações de digestão anaeróbica e infraestrutura de triagem. Tais investimentos pesam muito sobre municípios e operadores privados, especialmente na Europa Oriental e Meridional, onde os sistemas de gestão de resíduos são subdesenvolvidos.

À medida que os estados-membros da UE avançam em direção à coleta separada obrigatória de bioresíduos, a demanda por infraestrutura dedicada ao manuseio de resíduos orgânicos aumenta. Isso inclui a necessidade de veículos com controle de temperatura, sistemas de coleta inteligentes e instalações de tratamento descentralizadas. No entanto, municípios menores e operadores regionais frequentemente enfrentam restrições de financiamento, dificultando o ritmo de implantação da infraestrutura e a expansão dos serviços.

Além disso, o aumento dos custos de equipamentos, a disponibilidade limitada de terrenos e os longos prazos de licenciamento para instalações de tratamento de resíduos representam obstáculos significativos para os novos entrantes e limitam o crescimento da capacidade. Consequentemente, esses desafios de investimento em infraestrutura estão posicionados para ser uma restrição persistente no mercado de Serviços de Coleta de Resíduos Orgânicos na Europa no futuro previsível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Alimentares Pré-Consumo Impulsionam a Geração e o Desvio Duplos

Os resíduos alimentares respondem pela maior parcela dos resíduos orgânicos coletados, com 62,3%, e avançam a um CAGR de 6,89%, o que reflete como as metas regulatórias e a economia do biometano se alinham para priorizar fluxos de alta umidade para digestão no mercado de serviços de coleta de resíduos orgânicos na Europa[2]Consórcio HyFuelUp, "Estado do Biogás e Biometano na Europa," HyFuelUp, hyfuelup.eu. A parcela residencial do desperdício alimentar na UE permanece elevada, de modo que os municípios precisam manter a flexibilidade de rotas e o controle de contaminação mesmo quando as metas impulsionam programas de prevenção, pois as coletas ainda devem capturar resíduos com alta qualidade para o processamento a jusante. As adaptações dos estados-membros combinarão incentivos à doação com estruturas de recuperação energética, mas a coleta confiável permanece central para as metas energéticas vinculadas ao REPowerEU, o que estreita os vínculos entre contêineres, caminhões e o planejamento de capacidade de biometano. Os resíduos de jardim e paisagismo tendem a seguir padrões sazonais e frequentemente são encaminhados para compostagem, enquanto projetos emergentes demonstram potencial para pré-tratamento avançado a fim de aumentar os rendimentos de gás onde a digestão é selecionada. Os resíduos agrícolas continuam a se expandir como substratos de digestão, mas muitos desses fluxos são capturados por ativos em escala de fazenda que estão fora dos contratos municipais, o que modera a influência desses fluxos nas rotas de coleta urbana vinculadas ao mercado de serviços de coleta de resíduos orgânicos na Europa.

Dentro dos resíduos alimentares, as frações pré-consumo provenientes do processamento e da fabricação podem ser mais concentradas e previsíveis, o que reduz o risco de contaminação e se alinha ao planejamento de compra para digestão e compostagem sob padrões de qualidade rigorosos. Os movimentos dos estados-membros em direção ao pagamento por geração para não domicílios criam incentivos para que os geradores pré-consumo adotem controles de qualidade na fonte, o que apoia rendimentos mais altos e menos rejeições ao longo da cadeia. Os municípios estão testando rotulagem transparente e ferramentas digitais voltadas ao cidadão para orientar a correta separação, o que é essencial para manter a comercialização de produtos de composto e biogás que dependem de baixos níveis de impurezas. Os debates de política continuam sobre o equilíbrio entre doação e recuperação energética, e os operadores precisam alinhar os contratos de coleta com as metas de prevenção para evitar mudanças não intencionais que enviem alimentos comestíveis para vias de digestão. O tamanho do mercado de serviços de coleta de resíduos orgânicos na Europa vinculado aos resíduos alimentares é sustentado pela interseção de regulamentação, implantação de infraestrutura e as crescentes oportunidades de monetização em fluxos de biometano e composto sob programas que priorizam a qualidade.

Por Usuário Final: O Crescimento do Setor de Alimentação Comercial Supera a Base Residencial

Os usuários residenciais detinham 54,8% de participação em 2025, à medida que os municípios expandiram os programas de coleta porta a porta, enquanto o setor de alimentação comercial deve registrar um CAGR de 7,62%, pois o varejo e a hotelaria se adaptam às metas de redução e fortalecem a participação na coleta separada no mercado de serviços de coleta de resíduos orgânicos na Europa. A base residencial requer educação contínua e gestão de contaminação, pois os domicílios geram grande parte do desperdício alimentar da UE, e o desempenho depende de contêineres fáceis de usar, cronogramas confiáveis e feedback claro que corrija o comportamento de triagem. Os municípios estão implantando rotulagem atualizada e painéis online que registram a qualidade das entregas e compartilham imagens das inspeções dos operadores, o que melhora a confiança e fornece aos cidadãos as ferramentas para ajustar as práticas em tempo real. No segmento de alimentação comercial, contêineres integrados com RFID e pesagem dinâmica apoiam tarifas de pagamento por geração e fortalecem a conformidade, ao mesmo tempo que permitem aos auditores mapear a contaminação para locais ou turnos específicos. Sob as estruturas de Responsabilidade Alargada do Produtor, fluxos de resíduos relacionados estão sendo alinhados a iniciativas circulares mais amplas, e os operadores que oferecem serviços integrados de conformidade podem capturar maior participação de carteira entre categorias para o mercado de serviços de coleta de resíduos orgânicos na Europa.

As instalações industriais contribuem com produção orgânica pré-consumo e frequentemente requerem logística personalizada e controles de contaminação, de modo que os operadores que atendem a esses locais estão incorporando ferramentas de verificação e módulos de relatórios que se integram aos sistemas de gestão ambiental dos clientes. As tecnologias de processamento no local que reduzem o volume e estabilizam a matéria orgânica estão ganhando atenção como complementos à coleta fora do local, e os casos mostram reduções no volume manuseado e nas emissões de gases de efeito estufa quando os biodigestores são implantados corretamente. As diferenças regionais persistem na participação e na prontidão, com taxas de coleta separada atrasadas vinculadas a restrições financeiras e administrativas que limitam a velocidade da implantação de alta qualidade. Os modelos de serviço que combinam confiabilidade de rotas com programas de contêineres limpos e ciclos de feedback responsivos ao cidadão estão se mostrando essenciais para reduzir a lacuna entre a ambição política e o comportamento diário de entrega, o que apoia diretamente o crescimento no mercado de serviços de coleta de resíduos orgânicos na Europa.

Por Método de Coleta: A Dominância da Coleta Porta a Porta Enfrenta Pressão da Automação

A coleta porta a porta respondeu por 72,4% de participação e está crescendo a um CAGR de 7,91%, apoiada pelo requisito de coleta separada de bioresíduos e pela tendência em direção a tarifas pontuais que recompensam a triagem correta no mercado de serviços de coleta de resíduos orgânicos na Europa. As carrocerias de veículos com RFID integrado e pesagem dinâmica capturam dados no nível do contêiner e automatizam o faturamento, o que é especialmente útil para zonas urbanas densas e ruas estreitas onde caminhões elétricos menores estão entrando em operação. Os sistemas de entrega em pontos de coleta permanecem essenciais para áreas de baixa densidade e são aprimorados por uma rede de locais de conveniência cívica onde os moradores podem entregar resíduos orgânicos e materiais relacionados em horários flexíveis, embora lacunas de cobertura se correlacionem com baixas taxas de compostagem em alguns países. Contêineres solares inteligentes com compactação e contêineres semienterrados monitorados permitem que locais de alto tráfego sejam atendidos com menor frequência sem risco de transbordamento, e a integração com software de rotas reduz os quilômetros percorridos pela frota e as emissões. Os contratos municipais europeus também estão pilotando implantações de frotas mistas que combinam caminhões de coleta convencionais com unidades elétricas adaptadas para centros urbanos, alinhando-se com os objetivos de emissão zero enquanto preservam a confiabilidade nas rotas periféricas.

A implantação de RFID no nível do contêiner em grande escala está provando que o roteamento preditivo apoiado por dados de sensores reduz a distância percorrida e melhora a verificação do serviço, ajudando os municípios a aplicar regras de contaminação e otimizar o custo por atendimento. A engenharia de rotas baseada em algoritmos acadêmicos está demonstrando potencial para eliminar veículos diários ao suavizar as cargas de rota entre frotas de carregamento traseiro e lateral, o que apoia ainda mais as metas de descarbonização sob frotas eletrificadas. O alerta automatizado por meio de rastreadores de contêineres permitiu que alguns operadores passassem de cronogramas fixos para coleta sob demanda para fluxos específicos como vidro, o que consolida as viagens e aumenta a utilização dos caminhões. Reunindo esses elementos, a coleta porta a porta permanece a âncora do serviço municipal, enquanto sistemas de entrega em pontos de coleta habilitados por sensores, design dinâmico de rotas e veículos elétricos especializados criam um modelo combinado que pode defender a participação contra restrições de automação e escassez de mão de obra no mercado de serviços de coleta de resíduos orgânicos na Europa.

Por Tecnologia e Equipamento: Sistemas Semiautomatizados Dominam em Meio à Transição para a Automação

Os sistemas semiautomatizados detinham 64,7% de participação em 2025, à medida que os operadores equilibram a flexibilidade de mão de obra com o carregamento eficiente por meio de carrocerias de carregamento traseiro e lateral, enquanto a categoria totalmente automatizada está crescendo a um CAGR de 8,49%, pois os mercados de trabalho se tornam mais rígidos e as considerações de segurança ganham peso nas aquisições. Os caminhões de coleta elétricos estão sendo configurados com carrocerias variadas para atender rotas residenciais e comerciais, e as ondas de aquisição nas principais cidades mostram que os cronogramas de redução de emissões estão antecipando os pontos de inflexão do custo total de propriedade sob densidades previsíveis. Os operadores estão integrando identificação eletrônica, pesagem dinâmica e telemetria em tempo real para construir registros confiáveis de faturamento e conformidade, o que ajuda os municípios a gerenciar modelos de pagamento por geração e penalidades por contaminação. As plataformas de controle de acesso com logins por cartão e smartphone também estão avançando, permitindo tarifas personalizadas por tipo de propriedade e rastreamento de interações no nível do contêiner em grandes áreas de serviço. Em conjunto, essas tecnologias apoiam fluxos previsíveis e custos unitários mais baixos, o que estabiliza o mercado de serviços de coleta de resíduos orgânicos na Europa à medida que os volumes mudam sob as metas de prevenção e reciclagem.

Ao mesmo tempo, os biodigestores no local estão ganhando tração como complementos em ambientes comerciais e industriais onde a redução de volume pode reduzir acentuadamente as necessidades de coleta fora do local, permitindo que os operadores concentrem as frotas em áreas com maior densidade de rotas enquanto ainda gerenciam os resíduos orgânicos de forma responsável. As implantações de frotas de pedidos mistos permanecem comuns em programas de aquisição que devem manter a confiabilidade do serviço durante a transição, e pedidos recentes demonstram momentum contínuo para chassis elétricos a bateria projetados para operações urbanas. Os municípios também estão estabelecendo capacidade de carregamento em depósitos e sistemas de gestão de energia para apoiar frotas elétricas, e esses investimentos estão convergindo com as entregas de veículos previstas a partir de 2026 em programas plurianuais que influenciarão o design de rotas e as práticas de manutenção. À medida que essas tecnologias se difundem, o setor de serviços de coleta de resíduos orgânicos na Europa verá atualizações contínuas em identificação, pesagem e controle de acesso, que sustentam reformas de precificação e aplicação de qualidade essenciais para o desempenho da digestão e do composto a jusante.

Análise Geográfica

A Alemanha liderou com uma participação de 24,2% em 2025, apoiada por ampla expertise em biogás e numerosas plantas de processamento, embora a instabilidade de políticas tenha desacelerado o momentum em comparação com outros países que adotaram modelos de aquisição e certificação mais claros para o biometano[3]Associação Europeia de Biogás, "Capacidade Europeia de Biometano Atinge 7 Bcm," Associação Europeia de Biogás, europeanbiogas.eu. O modelo de política da França e as obrigações de certificados impulsionaram a produção de biometano e o número de plantas, reforçando o crescimento da coleta orgânica dentro de uma estrutura que apoia a certeza de compra de longo prazo. A rápida expansão da Itália a partir de uma base baixa e a escala do apoio mobilizado por meio de canais nacionais e da UE incentivaram investimentos em injeção na rede que melhoram as perspectivas de monetização de rotas quando os padrões de qualidade são atendidos. O tamanho do mercado de serviços de coleta de resíduos orgânicos na Europa conectado a essas geografias centrais está se beneficiando de vínculos claros entre obrigações de coleta separada, compra de biometano e prontidão da rede, apoiados por financiamento direcionado.

No Reino Unido, os pilotos de eletrificação municipal e os investimentos em grande escala por operadores líderes sinalizam uma mudança agressiva em direção a frotas de baixa emissão e capacidade de tratamento integrada, com anúncios recentes de projetos indicando cronogramas plurianuais até 2028 e além para a prontidão operacional. A alta penetração de biometano na rede da Dinamarca e o grande tamanho médio das plantas ancoram a confiança na aquisição de matéria-prima onde a coleta separada amadureceu, o que incentiva investimentos constantes em rotas e controle de contaminação. Os Países Baixos continuam a digitalizar a identificação de contêineres e a telemetria de rotas em apoio ao pagamento por geração e à verificação granular de serviços, enquanto os limites nacionais de certificados para importações reforçam a necessidade de manter fluxos domésticos confiáveis de resíduos orgânicos. A Espanha está posicionada para um crescimento mais rápido com plantas em desenvolvimento, e o financiamento para injeção na rede indica apoio de longo prazo para alinhar as melhorias de coleta com as metas de compra de biometano.

A Europa Oriental e Meridional está enfrentando déficits significativos de capacidade e lacunas de participação na coleta separada, com Bulgária, Chipre e Croácia apresentando tratamento limitado de resíduos orgânicos e altas participações de aterro que restringem a expansão do biometano vinculada às rotas municipais. A formulação de políticas na Romênia ainda precisa avançar para desbloquear a implantação de biometano e os sistemas de garantia de origem que apoiam o comércio transfronteiriço, e isso afeta a confiança dos investidores nas expansões de rotas de coleta que dependem de contratos de compra previsíveis. Portugal estabeleceu metas de substituição de biometano e mobilizou capital por meio de planos de recuperação, mas a injeção operacional na rede ainda é incipiente, o que explica por que as melhorias de coleta devem ser acompanhadas pela conclusão e comissionamento das instalações. Os primeiros passos da Ucrânia na implantação de biometano e os sinais de parceria com a UE mostram potencial regional emergente no longo prazo, embora as implicações de curto prazo para os resíduos orgânicos municipais permaneçam limitadas por restrições mais amplas de infraestrutura e geopolíticas. Esses padrões geográficos ressaltam que a participação e a trajetória de crescimento do mercado de serviços de coleta de resíduos orgânicos na Europa estão vinculadas aos cronogramas de transposição nacionais, ao acesso a financiamento e à prontidão dos ativos de injeção na rede e de tratamento para absorver resíduos orgânicos de alta qualidade em escala.

Cenário Competitivo

A concorrência reflete assimetrias de políticas nacionais, com oligopólios regionais se formando em torno de países que têm estruturas de apoio consistentes, sistemas de certificados confiáveis e cronogramas claros de transposição para a coleta separada de bioresíduos. Os players verticalmente integrados que combinam coleta com triagem, digestão, compostagem e recuperação energética capturam mais valor por tonelada e defendem as margens ao internalizar os controles de qualidade e contaminação em suas próprias cadeias. Os operadores também estão se diferenciando por meio de plataformas digitais que automatizam a documentação de conformidade, se integram a sensores para acionar solicitações automáticas de coleta e criam interfaces com o cliente que reduzem erros manuais no agendamento e nos relatórios. Em conjunto, esses modelos mostram que o mercado de serviços de coleta de resíduos orgânicos na Europa é definido por uma combinação de cadeias integradas com ativos intensivos e especialistas digitais com ativos leves que permitem que municípios e empresas cumpram marcos impulsionados por políticas.

Os fornecedores de tecnologia e os operadores municipais estão expandindo implantações piloto para programas em escala completa, como a marcação com RFID de contêineres em toda a cidade e redes monitoradas de contêineres semienterrados, que estreitam os ciclos de feedback entre o comportamento de entrega, o serviço e as tarifas. Os investimentos estratégicos de players do setor em energia a partir de resíduos, integração de biometano e plataformas avançadas de reciclagem ampliam a captura de valor além dos resíduos orgânicos municipais, o que aumenta a resiliência contra mudanças de política ou variações sazonais na matéria-prima. O financiamento estruturado de bancos de nível europeu em portfólios de injeção na rede e plantas de biometano sinaliza que os financiadores estão confortáveis em garantir tecnologias comprovadas e portfólios integrados, uma tendência construtiva para os operadores que podem demonstrar insumos de coleta com controle de qualidade. Esses movimentos, aliados à eletrificação municipal e à otimização digital de rotas, favorecem as empresas que alinham a economia das rotas às receitas de energia a jusante no mercado de serviços de coleta de resíduos orgânicos na Europa.

Exemplos de movimentos estratégicos incluem a implantação em Roterdã, prevista para 2026, de 32 caminhões de coleta elétricos para apoiar as metas de emissão zero, o que estabelece um referencial para o planejamento da transição de frota e a prontidão dos depósitos em mercados urbanos densos. Na Grécia, grandes pedidos municipais de chassis elétricos especializados com pesagem integrada e sistemas RFID refletem o impulso para modernizar as operações e harmonizar a aplicação de qualidade com os objetivos de descarbonização. Na Suécia, o plano de carregamento em múltiplos depósitos de um operador líder e a aquisição adicional de caminhões elétricos ressaltam o momentum para plataformas elétricas otimizadas para cidades, construídas sob medida para os ciclos de trabalho de coleta de resíduos. Esses desenvolvimentos exemplificam como tecnologia, financiamento e política se combinam para moldar o posicionamento competitivo no mercado de serviços de coleta de resíduos orgânicos na Europa.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos na Europa

AEB Amsterdam

Afvalzorg

ALBA Group

Attero

Avalex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Contarina atualizou seu sistema de relatórios de coleta porta a porta com novas etiquetas adesivas e um portal de TI que permite aos cidadãos visualizar relatórios detalhados de qualidade de entrega e imagens para melhorar as práticas de triagem e os resultados do serviço.

- Novembro de 2025: A Interzero expandiu seu serviço completo para a CENTERSHOP na Áustria, gerenciando o licenciamento de RAP e instalando prensas para reduzir o volume de resíduos, a frequência de transporte e criar receita adicional com frações recicláveis.

- Outubro de 2025: A Plataforma de Resíduos da Interzero ganhou o Prêmio de Ouro de Inovação pela integração completa com BDO e recursos de automação logística, como pedidos de coleta remotos 24 horas por dia, 7 dias por semana, reduzindo erros manuais e economizando tempo significativo de pessoal para os usuários.

- Setembro de 2025: A Indaver lançou sua instalação Plastics2Chemicals em Antuérpia com capacidade anual de 26 kt usando despolimerização térmica, ampliando a cobertura de matéria-prima circular além dos resíduos orgânicos e aprofundando a resiliência do portfólio.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos na Europa

| Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Comercial (HoReCa, Varejo) |

| Industrial (Processamento e Fabricação de Alimentos) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Entrega em Pontos de Coleta |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Tipo de Resíduo | Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial (HoReCa, Varejo) | |

| Industrial (Processamento e Fabricação de Alimentos) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Entrega em Pontos de Coleta | |

| Outros | |

| Por Tecnologia e Equipamento | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de coleta de resíduos orgânicos na Europa e as perspectivas de crescimento até 2031?

O tamanho do mercado de serviços de coleta de resíduos orgânicos na Europa foi de 3,25 bilhões de USD em 2025 e está projetado para atingir 4,57 bilhões de USD até 2031 a um CAGR de 5,89%.

Qual método de coleta lidera na Europa e qual é a sua taxa de crescimento?

A coleta porta a porta lidera com uma participação de 72,4% e está crescendo a um CAGR de 7,91%, impulsionada pelo mandato de coleta separada de bioresíduos e pelas tarifas vinculadas à qualidade.

Quais segmentos de usuários finais são mais importantes para o crescimento da coleta de resíduos orgânicos?

O segmento residencial permanece como base com 54,8% de participação, enquanto o setor de alimentação comercial apresenta o crescimento mais rápido, com um CAGR de 7,62%, devido às metas de redução para 2030.

Qual é o papel da política de biometano na coleta de resíduos orgânicos na Europa?

As metas de biometano do REPowerEU e as estruturas de certificados conectam a coleta de resíduos orgânicos de alta qualidade aos investimentos em injeção na rede e à estabilidade de compra de longo prazo.

Quais tecnologias estão mudando a economia das rotas na coleta de resíduos orgânicos?

Contêineres habilitados com RFID, sensores de contêineres, controle de acesso, pesagem dinâmica e caminhões de coleta elétricos a bateria estão reduzindo quilômetros, melhorando a conformidade e diminuindo os custos do ciclo de vida.

Onde estão as oportunidades de crescimento mais fortes por país?

A Alemanha lidera em participação, enquanto a Espanha e partes da Europa Meridional têm maior potencial de crescimento à medida que as metas, o financiamento e os pipelines de licenciamento se alinham com a nova capacidade de coleta.

Página atualizada pela última vez em: