Tamanho e Quota do Mercado Europeu de Embalagens Recarregáveis e Reutilizáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

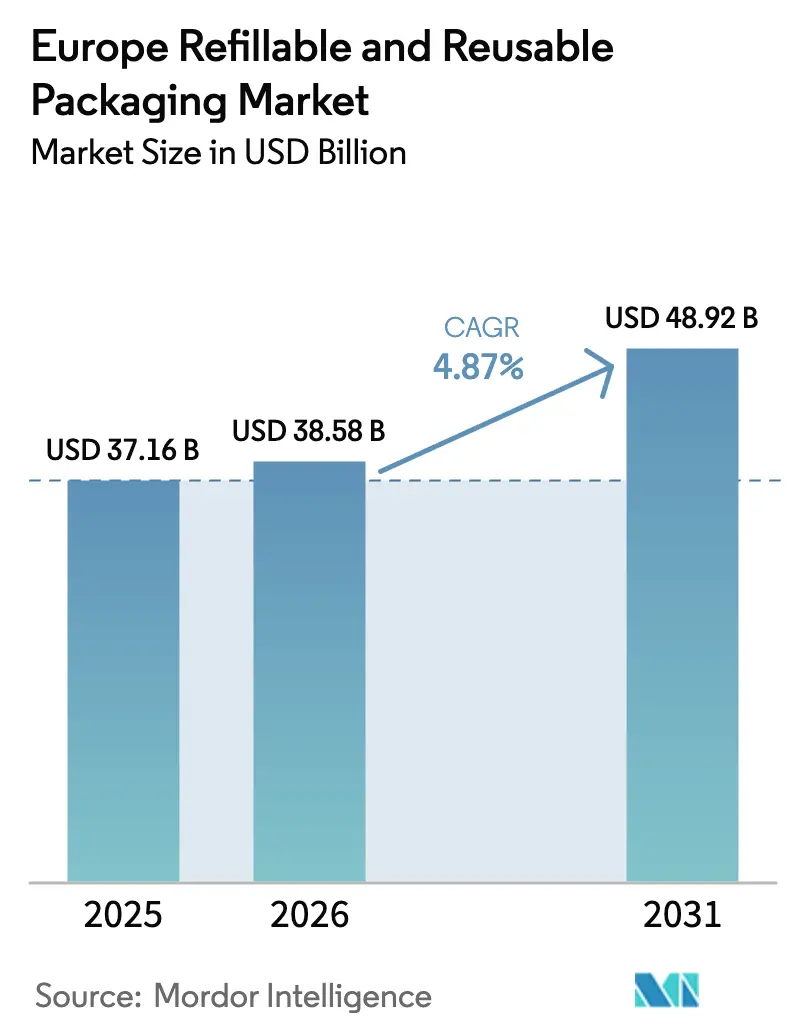

| Tamanho do mercado no ano base (2025) | 37.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Embalagens Recarregáveis e Reutilizáveis por Mordor Intelligence

O tamanho do mercado europeu de embalagens recarregáveis e reutilizáveis foi avaliado em USD 37,16 mil milhões em 2025 e estima-se que cresça de USD 38,58 mil milhões em 2026 para atingir USD 48,92 mil milhões até 2031, a um CAGR de 4,87% durante o período de previsão (2026-2031). Esta expansão constante reflete uma legislação da UE mais rigorosa que impõe níveis mínimos de reutilização, uma crescente participação dos retalhistas em sistemas de depósito e devolução, e o aumento do investimento corporativo em logística de circuito fechado. O aumento da capacidade dos centros de lavagem, a marcação IoT generalizada de ativos de transporte e os critérios harmonizados de ecodesign reforçam ainda mais a procura estrutural. Os proprietários de marcas veem poupanças de custos decorrentes de menor perda de material e redução de passivos de carbono, enquanto os prestadores de serviços logísticos substituem fluxos unidirecionais por modelos de recuperação de ativos otimizados por análise preditiva. Em conjunto, estas mudanças produzem ventos favoráveis duradouros que mantêm o mercado europeu de embalagens recarregáveis e reutilizáveis numa trajetória de crescimento de um dígito médio, apesar da volatilidade macroeconómica.

Principais Conclusões do Relatório

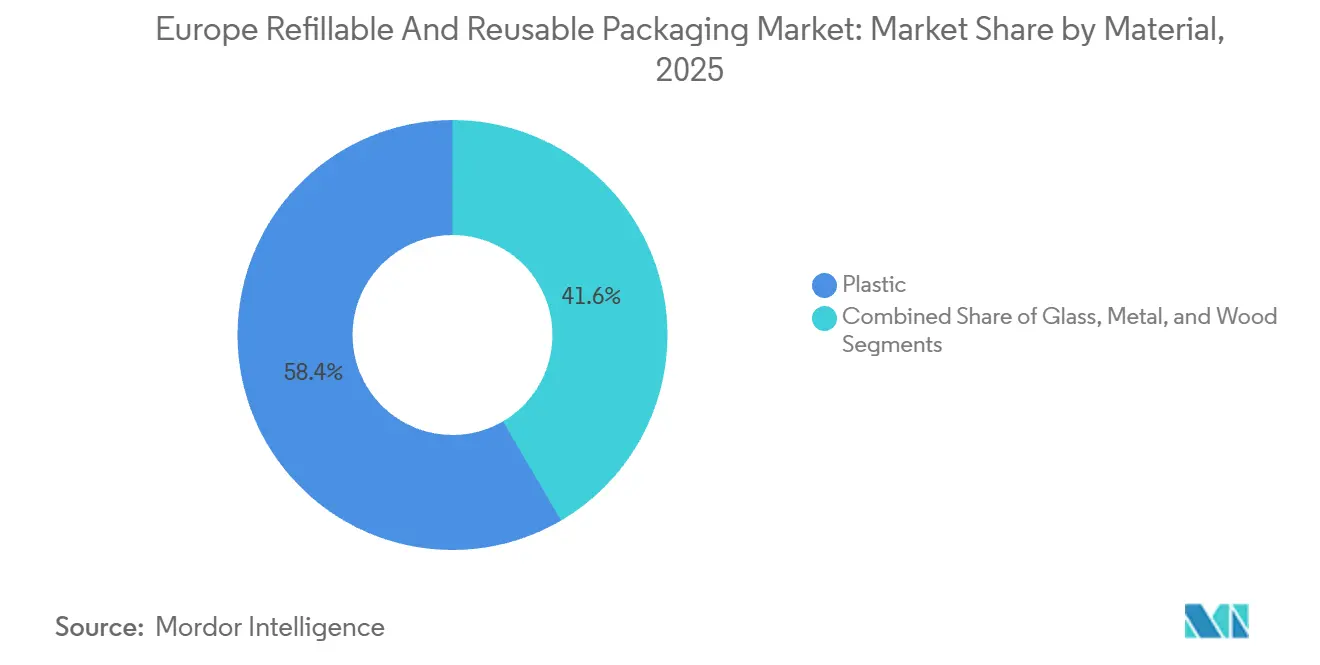

- Por material, o plástico captou 58,43% da quota do mercado europeu de embalagens recarregáveis e reutilizáveis em 2025, e prevê-se que cresça a um CAGR de 5,23% até 2031.

- Por tipo de produto, paletes e engradados detinham 28,79% do tamanho do mercado europeu de embalagens recarregáveis e reutilizáveis em 2025, enquanto os contentores de granel intermédios deverão expandir-se a um CAGR de 5,64% até 2031.

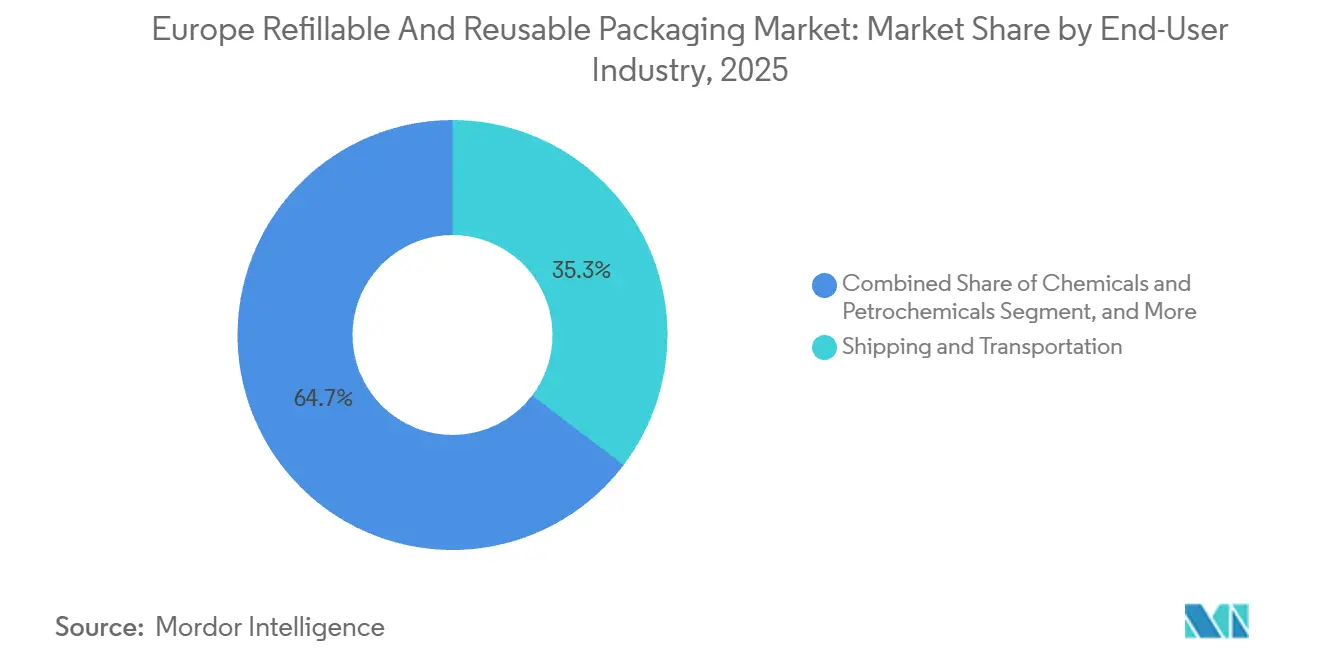

- Por indústria do utilizador final, o transporte e a logística representaram 35,34% da quota de receitas em 2025, ao passo que os produtos químicos e petroquímicos registam o CAGR projetado mais elevado, de 5,98%, até 2031.

- Por país, a Alemanha liderou com uma quota de 21,45% em 2025, e a Polónia avança a um CAGR de 6,21% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Embalagens Recarregáveis e Reutilizáveis

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas Obrigatórios de Depósito e Devolução nos Estados-Membros da UE | +0.9% | Alemanha, Países Baixos, Dinamarca, Suécia, Finlândia, Estónia, Lituânia, Croácia, com implementação em França e Espanha até 2027 | Médio prazo (2-4 anos) |

| Mudança do Retalho de Cadeia de Frio para Engradados Reutilizáveis com IoT | +0.7% | Alemanha, França, Países Baixos, Reino Unido, com adoção a expandir-se para a Polónia e República Checa | Curto prazo (≤ 2 anos) |

| Metas Obrigatórias de Reutilização no Regulamento (UE) 2025/40 | +1.1% | Toda a UE, com aplicação antecipada na Alemanha, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Adoção de Garrafas de Vidro Retornáveis Universais pelas Cervejeiras | +0.5% | Alemanha, Bélgica, Países Baixos, Áustria, República Checa | Médio prazo (2-4 anos) |

| Aumento dos Contratos de Logística de Circuito Fechado com Operadores Logísticos Terceiros | +0.8% | Alemanha, França, Reino Unido, Polónia, Itália | Curto prazo (≤ 2 anos) |

| Plataformas de Logística Inversa Otimizadas por IA Aumentam o Retorno sobre o Investimento | +0.6% | Alemanha, Países Baixos, Reino Unido, França, com programas piloto em Espanha e Polónia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Obrigatórios de Depósito e Devolução nos Estados-Membros da UE

Doze estados-membros operam atualmente sistemas de depósito e devolução juridicamente vinculativos que exigem que os consumidores paguem um depósito reembolsável em embalagens de bebidas, com o sistema Pfand da Alemanha a atingir taxas de devolução superiores a 98%. O próximo Regulamento sobre Embalagens e Resíduos de Embalagens estabelece uma meta de taxa de devolução de 90% para embalagens de bebidas de utilização única até 2029, obrigando os retalhistas a instalar máquinas de devolução automática e a integrar a contabilização de depósitos no software de ponto de venda. A França iniciou a implementação nacional em janeiro de 2025, encomendando 30.000 máquinas de devolução automática e desencadeando EUR 200 milhões (USD 220 milhões) de despesas de capital para fornecedores de equipamentos. O piloto inicial de Espanha na Catalunha evidenciou uma lacuna urbano-rural que os decisores políticos devem colmatar antes da implementação nacional. A economia da recuperação de materiais é convincente, uma vez que o alumínio reciclado poupa 95% da energia necessária para a fundição primária.

Mudança do Retalho de Cadeia de Frio para Engradados Reutilizáveis com IoT

Os distribuidores de produtos frescos incorporam etiquetas Bluetooth de Baixa Energia e sensores de localização em engradados de plástico para monitorizar temperatura, humidade e eventos de choque em incrementos de 15 minutos, reduzindo o desperdício em 12-18%.[1]IFCO Systems, "Soluções de Embalagem Reutilizável com IoT," ifco.com A IFCO implementou mais de 2 milhões de engradados equipados com sensores na Alemanha, França e Países Baixos em 2024, enquanto o sistema SmartLink da Schoeller Allibert atingiu 99,7% de precisão de leitura nas portas dos centros de distribuição. O prémio de EUR 8–12 (USD 8,8–13,2) por sensor amortiza-se em menos de 18 meses porque as poupanças de mão de obra eliminam as contagens manuais. As ferramentas de geofencing também reduzem o roubo e as perdas para menos de 1% dos conjuntos de ativos. A nova orientação da EHEDG confirma que a eletrónica incorporada suporta ciclos de lavagem cáustica a 85 °C, dando aos retalhistas garantias sobre a segurança no contacto com alimentos.[2]Grupo Europeu de Engenharia e Design Higiénico, "Orientação sobre Contacto com Alimentos em Embalagens Reutilizáveis," ehedg.org

Metas Obrigatórias de Reutilização no Regulamento (UE) 2025/40

O regulamento vincula os produtores a tornar 10% das embalagens de transporte e 20% das embalagens ao consumidor recarregáveis ou reutilizáveis até 2030, aumentando para 25% e 40% até 2040. A responsabilidade desloca-se para montante, exigindo que as empresas financiem sistemas de recolha ou enfrentem multas que variam entre EUR 0,50 e EUR 2,00 (USD 0,55–2,20) por unidade não conforme. A Alemanha promulgou legislação espelho em dezembro de 2024, levando os restaurantes de serviço rápido a estabelecer parcerias com a plataforma de depósito digital da Vytal, que processou 8 milhões de transações em 2025. A Bélgica alargou mandatos semelhantes às embalagens de comércio eletrónico, criando complexidade logística que operadores postais como a bpost resolvem ativamente através de redes de pontos de recolha. As regras harmonizadas de ecodesign exigem agora pelo menos 50 ciclos para engradados de plástico, orientando as aquisições para graus de polipropileno duráveis.

Aumento dos Contratos de Logística de Circuito Fechado com Operadores Logísticos Terceiros

Os especialistas em logística de terceiros integram a gestão de ativos reutilizáveis em contratos plurianuais avaliados entre EUR 50 milhões e EUR 150 milhões (USD 55–165 milhões), transferindo o risco de capital dos proprietários de marcas. O acordo de 2024 da DHL Supply Chain abrange 5 milhões de engradados e garante 95% de disponibilidade de ativos através de rastreamento por RFID e manutenção preditiva. A plataforma automóvel da DB Schenker reduziu os quilómetros de retorno em vazio em 18%, eliminando 22.000 toneladas de CO₂ anualmente. Os sistemas de transferência de custódia em blockchain da Kuehne + Nagel reduzem as disputas de faturas em 60% e proporcionam visibilidade de ativos em tempo real. Estes acordos de nível de serviço incorporam cláusulas de desempenho rigorosas sobre taxas de devolução e limpeza que alinham os incentivos dos prestadores com a longevidade dos ativos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX para Centros de Lavagem Centralizados | -0.5% | Alemanha, Países Baixos, Itália, França, com capacidade limitada em Espanha, Polónia, Roménia | Médio prazo (2-4 anos) |

| Normas de Higiene Nacionais Fragmentadas | -0.3% | Toda a UE, com divergência entre os estados-membros do norte e do sul | Longo prazo (≥ 4 anos) |

| Volatilidade da Taxa de Devolução em Áreas Urbanas vs. Rurais | -0.4% | Espanha, Polónia, Itália, França (regiões rurais), em contraste com Alemanha, Países Baixos (eficiência urbana) | Curto prazo (≤ 2 anos) |

| Custos Energéticos Intensivos da Fusão de Vidro | -0.2% | Alemanha, França, Itália, Áustria, República Checa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX para Centros de Lavagem Centralizados

A construção de um centro de lavagem de 10 toneladas por hora exige EUR 5–15 milhões (USD 5,5–16,5 milhões) para transportadores, doseamento cáustico e tratamento de águas residuais, concentrando a capacidade na Alemanha, nos Países Baixos e no norte de Itália. As licenças demoram até 18 meses, e os custos operacionais acrescentam EUR 0,15–0,30 (USD 0,17–0,33) por lavagem, uma vez que cada engradado consome 0,8–1,2 kWh e até 4 litros de água. Os mercados do leste transportam ativos sujos 300-500 km para limpeza, inflacionando os custos logísticos em 25-40%. A sazonalidade agrava os estrangulamentos à medida que os volumes de colheita aumentam 30-50%, e os três principais operadores controlam agora 65% da capacidade total de lavagem europeia, limitando a concorrência.

Volatilidade da Taxa de Devolução em Áreas Urbanas vs. Rurais

A recuperação supera 90% em cidades densas como Berlim e Amsterdão, mas cai para 60-75% na Andaluzia rural ou em Podlaskie, deprimindo a utilização e aumentando os custos de substituição.[3]Agência Europeia do Ambiente, "Variabilidade da Taxa de Devolução na UE," eea.europa.eu Os retornos irregulares perturbam o planeamento, obrigando os operadores de pooling a manter stocks de segurança mais elevados. Os incentivos governamentais focam-se frequentemente em projetos piloto urbanos, deixando as áreas periféricas mal servidas. Os dados de rastreamento de ativos mostram que as rotas de recolha rurais percorrem 25% mais quilómetros em vazio e têm 15% mais gastos de combustível por unidade recuperada. Os pontos de recolha móveis e os depósitos variáveis estão em avaliação, mas permanecem incipientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Plástico Leve Supera os Formatos Tradicionais

O plástico detinha uma quota de mercado de 58,43% em 2025 no mercado europeu de embalagens recarregáveis e reutilizáveis, e prevê-se que avance a um CAGR de 5,23% até 2031. Esta dominância assenta em engradados de polipropileno com peso de 1,2–1,8 kg, aproximadamente metade do peso das alternativas em madeira, permitindo que os camiões transportem 8–12% mais carga. O menor consumo de combustível combinado com superfícies lisas e seladas que cumprem as normas de higiene da EHEDG persuade os retalhistas a pagar um prémio de EUR 8–15 (USD 8,8–16,5) por unidade. O vidro mantém uma força de nicho na cerveja e nos espirituosos premium porque os consumidores o associam à qualidade, mas os custos de energia ligados ao gás natural, equivalentes a 15–20% das despesas de produção, comprimem as margens durante os picos de preços. Entretanto, os tambores e barris de metal servem utilizações químicas e de bebidas que exigem resistência à pressão, e os recondicionadores reportam vidas úteis de ativos de 15–20 anos.

O Regulamento (UE) 2024/1781 estipula uma durabilidade mínima de 50 ciclos que o polipropileno supera facilmente, ao passo que os fabricantes de garrafas de vidro engrossam as paredes para cumprir, aumentando o peso e os custos de transporte. O engradado com 97% de conteúdo reciclado da Coca-Cola e da Schoeller Allibert ilustra uma mudança para o fornecimento de resina em circuito fechado, reduzindo a pegada de carbono em 65% e isolando os compradores da volatilidade dos polímeros virgens. A expansão de 40.000 toneladas de rPET e rHDPE da ALPLA na Áustria e na Polónia assegura matéria-prima para bens reutilizáveis de próxima geração. O crescimento do metal alinha-se com regras ADR mais rigorosas; a rede de recondicionamento da Mauser mantém 92–95% dos contentores de granel intermédios de aço em circulação e prolonga a vida de um único contentor para 15 anos.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Paletes Ancoram, Contentores de Granel Intermédios Aceleram

Paletes e engradados representaram 28,79% do tamanho do mercado europeu de embalagens recarregáveis e reutilizáveis em 2025, com base na sua ubiquidade nas cadeias de abastecimento de retalho, automóvel e produtos frescos. O conjunto de 345 milhões de paletes da CHEP roda a cada 45–60 dias e regista taxas de devolução de 95% na Alemanha e nos Países Baixos. A normalização da palete EUR (1.200 × 800 mm) facilita a troca entre indústrias, mas a divergência impulsionada pelo Brexit para 1.200 × 1.000 mm no Reino Unido cria fricção em Dover. Os contentores de granel intermédios são o produto de crescimento mais rápido, com um CAGR de 5,64%, porque os produtores químicos substituem tambores de utilização única por contentores de granel intermédios compostos de 1.000 litros que podem reduzir os resíduos de embalagens em 90% por tonelada de produto. A Schutz associa o rastreamento digital ao estado de enchimento e ao histórico de manutenção, reduzindo as perdas para menos de 1%.

As garrafas de vidro retornáveis florescem no interior de consórcios cervejeiros em expansão; os moldes universais de 330 ml e 500 ml reduzem os erros de triagem em 25% e prolongam a vida útil do ciclo para 50 recargas. Os tambores e barris preservam funções de nicho em lubrificantes e óleos alimentares, com a Greif a reportar 10–15 ciclos antes de a fadiga levar à retirada. As caixas de plástico canelado ou de cartão escalam no comércio eletrónico, mas as taxas de devolução caem em contextos rurais onde as alternativas de utilização única permanecem mais convenientes. Os contentores especializados em produtos farmacêuticos e eletrónica enfatizam o controlo de temperatura e as propriedades antiestáticas, áreas onde a Nefab compete com base em engenharia personalizada.

Por Indústria do Utilizador Final: Transporte Comanda, Produtos Químicos Aceleram

O transporte e a logística representaram 35,34% das receitas de 2025, sublinhando a dominância histórica do pooling de paletes, que move mercadorias através das fronteiras europeias diariamente. A correspondência dinâmica de cargas, pioneira nos anos 1990, atinge agora 85–90% de utilização de ativos. A alimentação e bebidas segue de perto, apoiando-se nos 2,5 milhões de engradados de produtos frescos da IFCO que reduzem o desperdício em até 18% e apoiam os objetivos de redução de desperdício dos supermercados. Marcas de cosméticos como a L'Oréal testam estações de reabastecimento, mas a adoção pelos consumidores fica aquém porque as perceções de higiene ainda favorecem as embalagens seladas de utilização única.

Os produtos químicos e petroquímicos são o segmento de utilizador final de crescimento mais rápido, com um CAGR de 5,98%, impulsionado pelos regulamentos ADR que exigem contentores rastreáveis e à prova de fugas para mercadorias perigosas. A BASF e a Dow encaminham contentores de granel intermédios usados para instalações da Mauser e da Greif para recertificação, poupando 30–40% nos custos de embalagem enquanto cumprem os objetivos de circularidade. As experiências de comércio eletrónico com malas reutilizáveis atingem taxas de devolução de 74% nos centros urbanos, mas têm dificuldades em regiões de baixa densidade, destacando uma fronteira para o mercado europeu de embalagens recarregáveis e reutilizáveis. Os produtos farmacêuticos e a eletrónica adquirem contentores altamente personalizados e de alta margem onde a vida útil do ativo pode exceder 100 rotações, mas o volume permanece limitado.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A dominância da Alemanha decorre do seu ecossistema maduro de depósito e devolução, que processa 3 mil milhões de embalagens anualmente e proporciona taxas de devolução de 98%, o benchmark mais elevado no mercado europeu de embalagens recarregáveis e reutilizáveis. Os clusters industriais na Baviera e na Renânia do Norte-Vestfália apoiam-se numa capacidade de lavagem de 35 milhões de engradados que mantém os tempos de rotação abaixo das 48 horas. A transposição federal do Regulamento 2025/40 no final de 2024 obriga os restaurantes de serviço rápido a oferecer formatos reutilizáveis, acelerando a adoção pelos consumidores.

A taxa de crescimento de 6,21% da Polónia reflete EUR 500 milhões (USD 550 milhões) em projetos anunciados, incluindo o recondicionador de contentores de granel intermédios da Mauser em Wrocław, que serve a BASF e a Covestro. Os fornecedores automóveis em Katowice exigem paletes normalizadas, enquanto os centros de comércio eletrónico em Poznań testam malas reutilizáveis. A infraestrutura, no entanto, permanece escassa — apenas oito centros de lavagem comerciais operam a nível nacional, obrigando ao transporte de longa distância de ativos sujos.

A França, a segunda maior economia, desencadeou EUR 200 milhões (USD 220 milhões) em encomendas de equipamentos para o lançamento do seu sistema de depósito e devolução em 2025, esperando que as taxas de devolução subam para 85% até 2027. A Itália debate-se com a divergência norte-sul; os centros de lavagem da Lombardia processam 65% do volume nacional, deixando os operadores do sul com percursos de ida e volta mais longos. A Espanha replica o problema, uma vez que a Catalunha regista elevadas devoluções urbanas, mas as zonas rurais ficam para trás. Os Países Baixos acolhem 12 centros de lavagem que também servem a Bélgica e o Luxemburgo num conjunto Benelux estreitamente integrado, e a extensão do Fost Plus belga a embalagens de refeições para levar acrescenta 50 milhões de unidades ao fluxo circular. Em toda a Escandinávia, a elevada consciência ambiental dos consumidores mantém as taxas de devolução próximas dos 95%, embora as áreas do norte com baixa densidade populacional incorram em custos de transporte mais elevados.

Panorama Competitivo

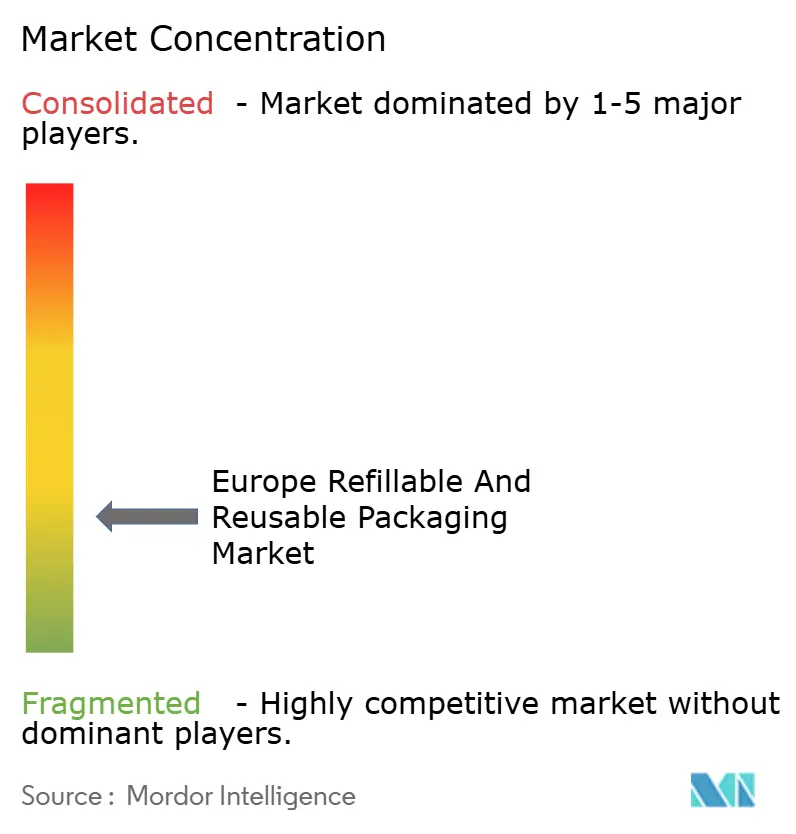

O mercado europeu de embalagens recarregáveis e reutilizáveis apresenta fragmentação. A CHEP aproveita uma base de 345 milhões de ativos para negociar tarifas de lavagem e RFID 15-20% abaixo dos concorrentes de menor dimensão. A IFCO domina os engradados de produtos frescos com conjuntos habilitados por IoT que reduzem o desperdício em 18%, fidelizando contratos de longo prazo com supermercados. O mercado também está a assistir a um aumento dos investimentos em soluções de embalagem sustentável para satisfazer as exigências regulatórias e dos consumidores.

As fusões impulsionadas pela escala continuam, uma vez que a IPL e a Schoeller Allibert anunciaram um acordo de fusão de USD 1,4 mil milhões em abril de 2025 que une o conhecimento de moldagem por injeção e uma rede que abrange 18 países. A aquisição da Schumacher pela Mondi por USD 690 milhões acrescentou capacidade de canelado e quatro centros de lavagem na Alemanha e na Áustria. A Smurfit WestRock, criada em julho de 2024, integra carteiras de canelado e reutilizáveis para conquistar clientes de comércio eletrónico em 40 países.

A digitalização diferencia os concorrentes; o rastreamento de cadeia de custódia em blockchain da Kuehne + Nagel acompanha cada transferência de palete, reduzindo as disputas em 60%. A Vytal e a Loop gerem plataformas de depósito ao consumidor baseadas em QR que eliminam a necessidade de máquinas físicas de devolução automática, reduzindo os desembolsos de capital em 60-70% nos programas piloto. A otimização de rotas por IA, agora incorporada no planeamento da CHEP, reduz 12% dos despachos de camiões e aumenta a utilização, consolidando ainda mais a vantagem para os líderes de escala.

Líderes da Indústria Europeia de Embalagens Recarregáveis e Reutilizáveis

Schoeller Allibert Services BV

Nefab Group AB

Vetropack Holding AG

Mondi Group

Greif, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A IPL e a Schoeller Allibert assinaram um acordo definitivo de fusão de USD 1,4 mil milhões combinando capacidade de moldagem por injeção com redes de pooling de embalagens reutilizáveis em 18 países europeus, com encerramento previsto para o terceiro trimestre de 2025 e gestão combinada de mais de 100 milhões de engradados e paletes de plástico anualmente.

- Março de 2025: A Bélgica alargou o sistema de depósito e devolução Fost Plus para cobrir embalagens de alimentos reutilizáveis para refeições para levar, acrescentando cerca de 50 milhões de ativos ao conjunto circular e exigindo que os restaurantes em todo o país aceitem devoluções sem encargos, rastreadas através de leituras de código QR.

- Fevereiro de 2025: A ALPLA comprometeu EUR 80 milhões (USD 88 milhões) para ampliar a sua fábrica de reciclagem em Wöllersdorf, Áustria, em 40.000 toneladas de capacidade anual de rPET e rHDPE, assegurando matéria-prima para produtores de embalagens reutilizáveis em toda a Europa Central, com entrada em funcionamento prevista para o quarto trimestre de 2025.

- Janeiro de 2025: A França lançou o seu sistema nacional de depósito e devolução, instalando 30.000 máquinas de devolução automática em pontos de venda a retalho para processar 1,5 mil milhões de garrafas de PET e latas de alumínio por ano, com depósitos de EUR 0,15–0,25 concebidos para elevar as taxas de devolução de embalagens para 90% até 2029.

Âmbito do Relatório do Mercado Europeu de Embalagens Recarregáveis e Reutilizáveis

O mercado europeu de embalagens recarregáveis e reutilizáveis avalia as receitas geradas por soluções de embalagem recarregáveis e reutilizáveis. A análise abrange os mercados B2B (empresa para empresa) e B2C (empresa para consumidor), com foco nas indústrias comprometidas com a sustentabilidade e as práticas de economia circular. O estudo exclui produtos concebidos para uso doméstico, como contentores metálicos ou garrafas para armazenamento pessoal, e os custos de serviço associados ao reabastecimento, recondicionamento ou manutenção.

O Relatório do Mercado Europeu de Embalagens Recarregáveis e Reutilizáveis é Segmentado por Material (Plástico, Vidro, Metal e Madeira), Tipo de Produto (Garrafas, Paletes e Engradados, Contentores de Granel Intermédios, Tambores e Barris, Caixas e Cartões, Outros Tipos de Produto), Indústria do Utilizador Final (Alimentação e Bebidas, Cosméticos e Cuidados Pessoais, Produtos Químicos e Petroquímicos, Transporte e Logística, Comércio Eletrónico e Fulfillment de Retalho, e Outras Indústrias do Utilizador Final), e País (Reino Unido, Alemanha, França, Itália, Espanha, Polónia e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Vidro |

| Metal |

| Madeira |

| Garrafas |

| Paletes e Engradados |

| Contentores de Granel Intermédios |

| Tambores e Barris |

| Caixas e Cartões |

| Outros Tipos de Produto |

| Alimentação e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Produtos Químicos e Petroquímicos |

| Transporte e Logística |

| Comércio Eletrónico e Fulfillment de Retalho |

| Outras Indústrias do Utilizador Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Polónia |

| Resto da Europa |

| Por Material | Plástico |

| Vidro | |

| Metal | |

| Madeira | |

| Por Tipo de Produto | Garrafas |

| Paletes e Engradados | |

| Contentores de Granel Intermédios | |

| Tambores e Barris | |

| Caixas e Cartões | |

| Outros Tipos de Produto | |

| Por Indústria do Utilizador Final | Alimentação e Bebidas |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos e Petroquímicos | |

| Transporte e Logística | |

| Comércio Eletrónico e Fulfillment de Retalho | |

| Outras Indústrias do Utilizador Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de embalagens recarregáveis e reutilizáveis em 2026?

Atingiu USD 38,58 mil milhões em 2026 e prevê-se que atinja USD 48,92 mil milhões até 2031.

Que CAGR é esperado para as embalagens recarregáveis e reutilizáveis europeias até 2031?

Prevê-se que o mercado cresça a um CAGR de 4,87% durante o período 2026-2031.

Qual o material com maior quota nas embalagens recarregáveis e reutilizáveis europeias?

O plástico lidera com uma quota de 58,43% graças ao seu menor peso e conformidade com as normas de higiene.

Qual o segmento de produto com crescimento mais rápido?

Os contentores de granel intermédios apresentam o crescimento mais elevado, com um CAGR de 5,64% até 2031.

Por que razão os sistemas de depósito e devolução são importantes para o crescimento das embalagens reutilizáveis?

Garantem elevadas taxas de recuperação, reduzem o lixo e proporcionam um impulso regulatório que estimula o investimento em pooling de ativos.

Qual o país com expansão mais rápida?

A Polónia avança a um CAGR de 6,21% devido a investimentos nas cadeias de abastecimento automóvel e de comércio eletrónico.

Página atualizada pela última vez em: