Tamanho e Participação do Mercado Europeu de Embalagens Rígidas de Plástico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

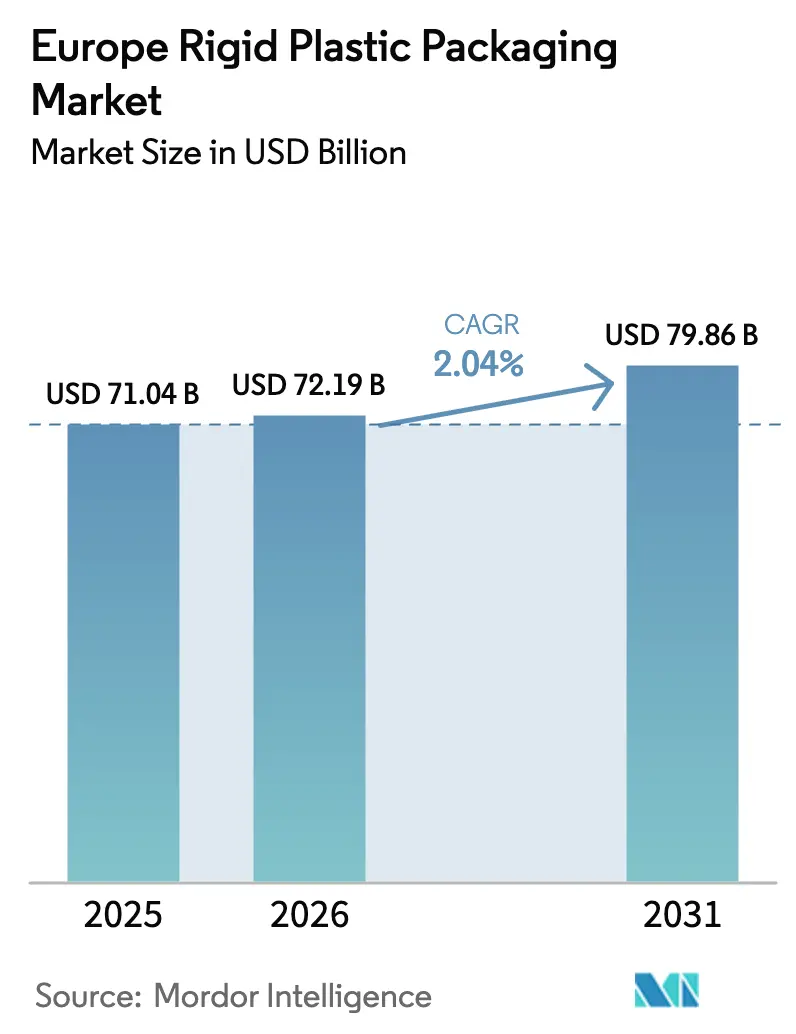

| Tamanho do mercado no ano base (2025) | 71.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 72.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.04% CAGR |

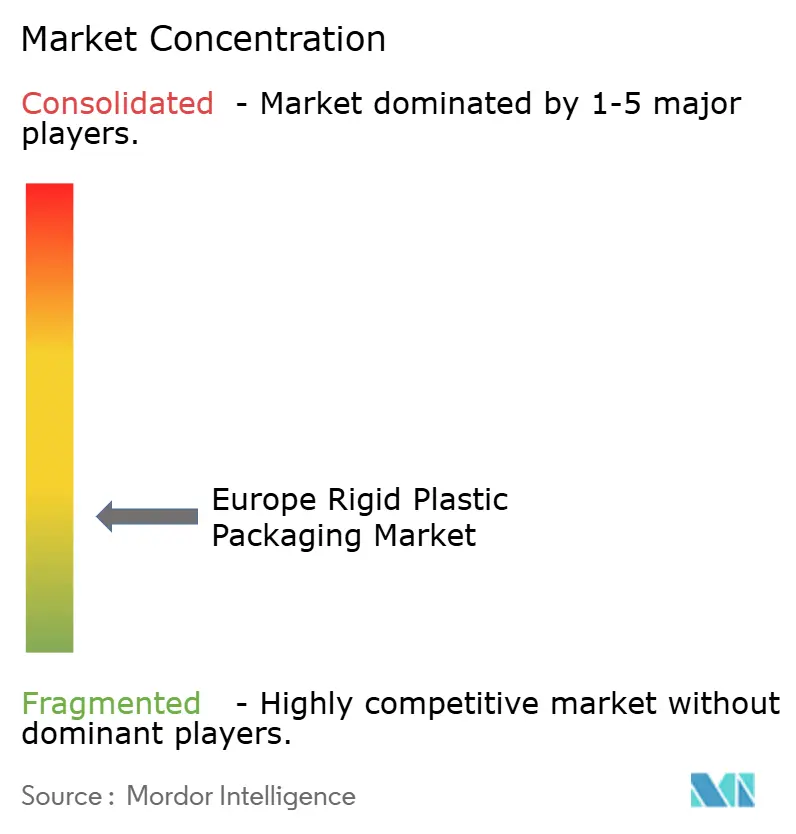

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Embalagens Rígidas de Plástico por Mordor Intelligence

O tamanho do mercado europeu de embalagens rígidas de plástico está projetado para expandir de USD 71,04 bilhões em 2025 e USD 72,19 bilhões em 2026 para USD 79,86 bilhões até 2031, registrando uma CAGR de 2,04% entre 2026 e 2031. As cotas obrigatórias de conteúdo reciclado e a proliferação de sistemas de depósito e devolução estão impulsionando a demanda por polietileno de alta densidade e tereftalato de polietileno, mesmo que os impostos sobre plásticos de uso único e os substitutos flexíveis mais leves moderem o crescimento geral do volume. Os proprietários de marcas estão redesenhando garrafas para atender às regras de tampas fixas de julho de 2024, enquanto os conversores correm para garantir matéria-prima de resina reciclada por meio de integração vertical. A volatilidade dos preços de energia está acelerando o investimento em sistemas de extrusão e injeção elétricos com servomotores que reduzem o consumo de energia em até 40%, preservando as margens durante períodos de choques no preço do gás natural. A rápida expansão dos bioplásticos, especialmente o ácido polilático e o polietileno de base biológica, está abrindo nichos premium em cosméticos e produtos químicos industriais, embora os custos de matéria-prima continuem sendo um obstáculo para a adoção em massa.

Principais Conclusões do Relatório

- Por tipo de produto, garrafas e frascos lideraram com 46,65% de participação de mercado em 2025, enquanto tampas e fechamentos estão projetados para avançar a uma CAGR de 3,37% até 2031.

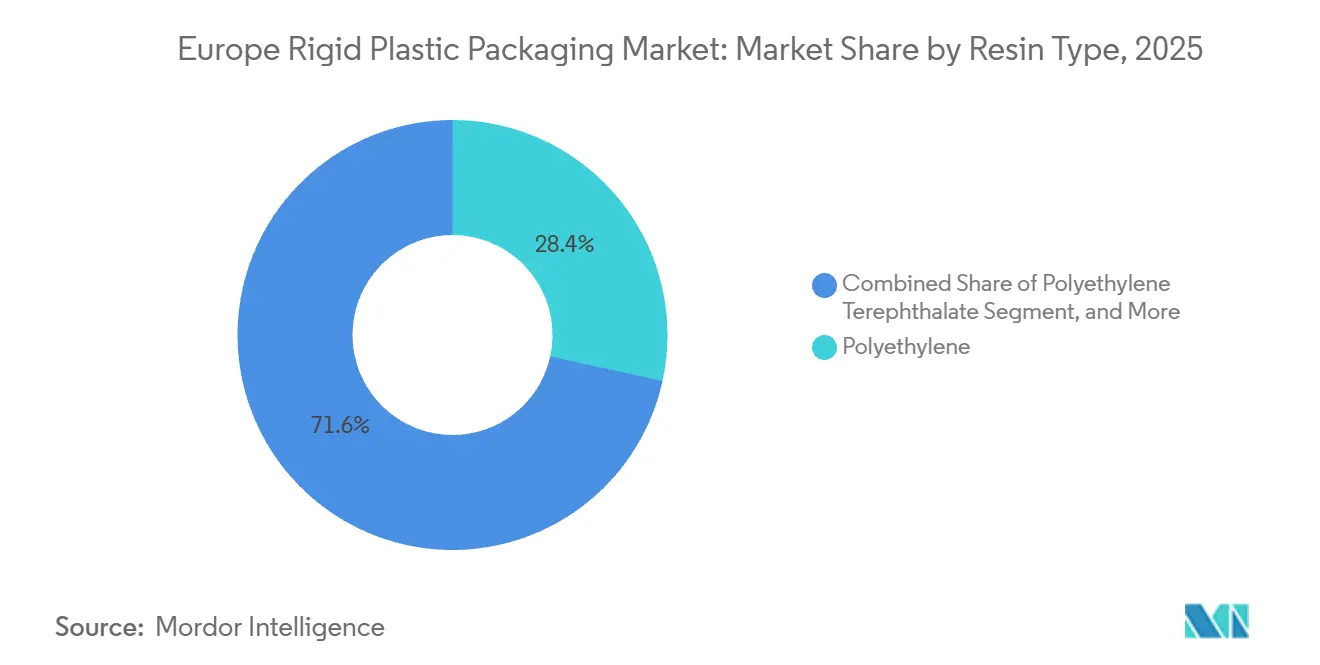

- Por tipo de resina, o polietileno representou 28,43% da participação do mercado europeu de embalagens rígidas de plástico em 2025; o tereftalato de polietileno está previsto para expandir a uma CAGR de 3,12% até 2031.

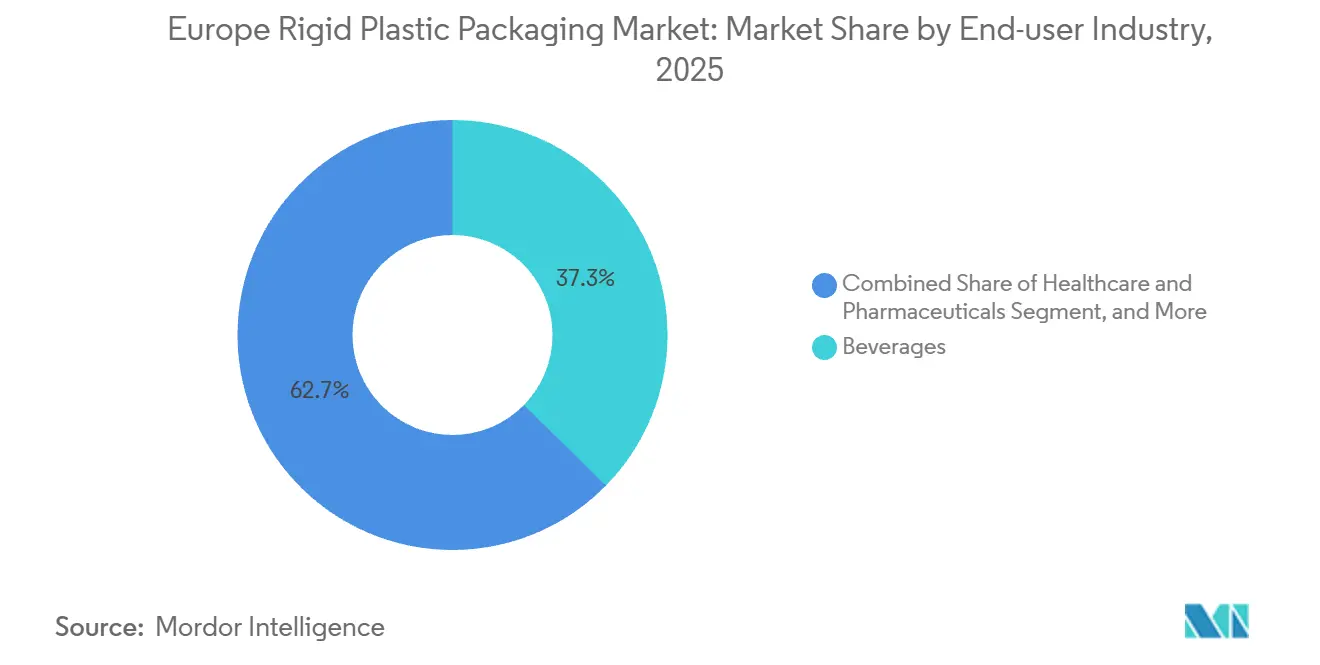

- Por setor de utilizador final, as bebidas detinham 37,34% de participação em 2025, enquanto saúde e produtos farmacêuticos é o segmento de crescimento mais rápido com uma CAGR de 4,23% até 2031.

- Por processo de fabricação, a moldagem por sopro dominou com quase 40% da participação de mercado em 2025, mas a termoformagem está no caminho para uma CAGR de 3,68% ao longo de 2026-2031.

- Por país, a Alemanha comandou 21,54% em 2025, enquanto a Polônia está posicionada para registrar a maior CAGR de 3,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Embalagens Rígidas de Plástico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Garrafas de PET Rígidas Recicláveis em Bebidas | +0.9% | Alemanha, Países Baixos, França, países nórdicos | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico Impulsionando Formatos Rígidos de Proteção | +0.6% | Alemanha, Reino Unido, França, Polônia | Curto prazo (≤ 2 anos) |

| Crescimento dos Sistemas de Depósito e Devolução da UE Acelerando a Infraestrutura de Coleta | +0.8% | Alemanha, Países Baixos, Polônia, Lituânia, França, Espanha | Médio prazo (2-4 anos) |

| Rápida Expansão da Capacidade Europeia de Bioplásticos | +0.4% | Alemanha, Itália, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Recarga e Reutilização em Lojas Impulsionando o Redesenho de Garrafas de HDPE | +0.3% | Países Baixos, Alemanha, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Expansão da Cadeia de Frio Farmacêutica Exigindo Embalagens Rígidas de Alta Barreira | +0.7% | Alemanha, Suíça, Bélgica, Irlanda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Garrafas de PET Rígidas Recicláveis em Bebidas

Os produtores de bebidas estão migrando para PET 100% reciclável para atender à regra de 25% de conteúdo reciclado da União Europeia até 2025 e ao limite de 30% até 2030, estimulando o investimento em reciclagem de garrafa para garrafa na Alemanha, nos Países Baixos e na França. A rede de depósitos da Alemanha capturou 98,5% dos recipientes de PET em 2025, fornecendo aproximadamente 450.000 toneladas de matéria-prima de rPET de grau alimentar.[1]Deutsche Umwelthilfe, "Getränke in Mehrweg und Einweg 2025," duh.de Os preços à vista do rPET na Europa Ocidental tiveram média de EUR 1.200-1.500 por tonelada (USD 1.356-1.695 por tonelada), mas os proprietários de marcas firmam contratos plurianuais que atenuam a volatilidade.[2]International Chemical Information Service, "Relatório de Preços de rPET Europeu," icis.com As melhorias na moldagem por sopro com estiramento reduziram o peso médio das garrafas de água de 18 g para 15 g, cortando o uso de resina em 17%. A pressão regulatória contínua e a preferência dos consumidores por declarações de sustentabilidade transparentes estão previstas para impulsionar a demanda de garrafas de rPET em dois dígitos até 2028.

Expansão do Comércio Eletrônico Impulsionando Formatos Rígidos de Proteção

A participação do varejo online na Europa Ocidental subiu para 22% do total de vendas em 2025, ante 18% em 2023, aumentando a demanda por bandejas rígidas, embalagens tipo clamshell e caixas reutilizáveis de HDPE que protegem mercadorias frágeis durante a entrega urbana de última milha. As embalagens de transporte retornáveis adotadas nos centros de distribuição poloneses suportam 50-100 ciclos e reduzem o custo por viagem em 40% em relação às alternativas de papelão ondulado. As bandejas de polipropileno termoformadas com tampas de encaixe estão substituindo o papelão secundário para produtos de mercearia eletrônica, reduzindo o peso total da embalagem em 25%. As marcas de cosméticos preferem frascos rígidos com fechamentos invioláveis para elevar a experiência de unboxing nos canais diretos ao consumidor. Essa mudança estrutural sugere que os formatos rígidos orientados ao comércio eletrônico continuarão a superar as embalagens de varejo tradicionais, especialmente nos densos mercados metropolitanos atendidos por serviços de entrega no mesmo dia.

Crescimento dos Sistemas de Depósito e Devolução da UE Acelerando a Infraestrutura de Coleta

Os sistemas de depósito nacionais lançados na França e na Espanha em 2025 ampliaram a cobertura para 350 milhões de europeus, com meta de recuperação de 90% de PET e alumínio até 2029. O sistema Pfand da Alemanha processou 3,1 bilhões de garrafas de PET em 2025, enquanto os Países Baixos adicionaram 150 milhões de garrafas com menos de 1 L após expandir seu programa em janeiro de 2025. O projeto-piloto de Varsóvia-Cracóvia na Polônia atingiu uma taxa de devolução de 85% em seis meses, levando a um lançamento nacional em 2027. Os conversores estão instalando linhas de lavagem próximas às fábricas de garrafas para garantir rPET cativo e reduzir os custos logísticos em até 15%. Espera-se que uma cobertura mais ampla dos sistemas de depósito e devolução estabilize os preços do rPET quando os contratos de longo prazo substituírem as negociações à vista em 2028.

Rápida Expansão da Capacidade Europeia de Bioplásticos

A capacidade europeia de bioplásticos atingiu 1,2 milhão de toneladas em 2025, liderada pelo ácido polilático, bio-PE e PHAs, que juntos representaram 65% da produção. A Novamont adicionou 30.000 toneladas de Mater-Bi na Itália em 2024, visando recipientes rígidos para produtos químicos industriais. A linha-piloto da BASF para bio-PP em Ludwigshafen entrou em operação no início de 2025 para frascos de cosméticos que cumprem a compostabilidade ISO 14855. O PE de base biológica ainda carrega um prêmio de 40-50% sobre os graus fósseis, limitando a adoção a nichos premium de cuidados pessoais e alimentos especiais. O proposto Regulamento da UE sobre Embalagens e Resíduos de Embalagens introduz incentivos para conteúdo de base biológica, uma medida que poderia elevar os bioplásticos a 7% do volume de embalagens rígidas até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impostos sobre Plásticos de Uso Único e Taxas de Responsabilidade Alargada do Produtor | -0.5% | Reino Unido, Espanha, Itália, França, Polônia | Curto prazo (≤ 2 anos) |

| Migração para Substitutos de Papel e Flexíveis para Redução de Peso | -0.4% | Alemanha, França, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Choques nos Preços de Energia Elevando os Custos de Extrusão e Injeção | -0.3% | Alemanha, Itália, Polônia, Espanha | Curto prazo (≤ 2 anos) |

| Preços Voláteis de rPET e rHDPE Comprimindo as Margens dos Conversores | -0.3% | Alemanha, França, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impostos sobre Plásticos de Uso Único e Taxas de Responsabilidade Alargada do Produtor

O Reino Unido cobra GBP 210,82 por tonelada (USD 274 por tonelada) sobre embalagens com menos de 30% de conteúdo reciclado, aumentando os custos dos conversores em aproximadamente 10% em 2025.[3]Receita Federal e Alfândega do Reino Unido, "Alíquotas do Imposto sobre Embalagens Plásticas," gov.uk O imposto espanhol de EUR 0,45 por kg (USD 0,51 por kg), em vigor desde 2023, levou os processadores de carne a substituir bandejas de poliestireno por alternativas à base de fibra. O esquema de ecomodulação da Itália cobra EUR 0,05-0,80 por kg (USD 0,06-0,90 por kg) com base na reciclabilidade, penalizando as embalagens multicamadas. Os termoformadores menores sem escala são, portanto, alvos privilegiados de consolidação, como visto em múltiplas aquisições em 2025 na Polônia e na República Tcheca. Os encargos administrativos de relatórios desviam recursos da inovação, e as discussões sobre harmonização de taxas sugerem maior rigor até 2028.

Migração para Substitutos de Papel e Flexíveis para Redução de Peso

O papel e o filme flexível deslocaram cerca de 4% do plástico rígido tradicional em 2025, particularmente em alimentos secos, sachês de cuidados pessoais e embalagens flexíveis para produtos químicos. Os supermercados alemães Aldi e Lidl substituíram bandejas de fibra para produtos hortícolas e panificação, reduzindo a demanda por rígidos em 12.000 toneladas anuais. As embalagens flexíveis autossustentáveis economizam 60% em peso em comparação com frascos de polipropileno em alimentos para animais de estimação, mas exigem construções multicamadas que complicam a reciclagem. As bandejas de papel requerem revestimentos poliméricos para resistência à umidade, o que limita sua aceitação em muitos sistemas municipais. Como as estruturas rígidas ainda superam em resistência à perfuração e integridade da cadeia de frio, espera-se que a substituição se estabilize próximo a 7% do volume do mercado europeu de embalagens rígidas de plástico até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O PET Avança com os Mandatos de Conteúdo Reciclado

O polietileno manteve 28,43% de participação de mercado em 2025, ancorado por garrafas de alta densidade para laticínios, detergentes e caixas de transporte. Em contraste, o tereftalato de polietileno está previsto para crescer 3,12% ao ano até 2031, impulsionado pelos sistemas de depósito e devolução que ampliam a matéria-prima de rPET e pelas regras da UE que exigem 30% de PET reciclado em garrafas até 2030. A capacidade de reciclagem de garrafa para garrafa subiu para 2,8 milhões de toneladas em 2025, mas um déficit de 15% mantém o rPET com prêmio, reforçando os investimentos dos conversores em linhas de lavagem e flocos próximas às fábricas de bebidas.

Os projetos-piloto de reciclagem química, como a unidade de glicólise de 160.000 toneladas da Eastman na Normandia, devem impulsionar o fornecimento de grau alimentar além de 2027. O polipropileno, com cerca de 23% do volume, permanece um item essencial para bandejas de enchimento a quente e blisteres farmacêuticos que exigem resistência ao calor e clareza. Os projetos-piloto de recarga por grandes empresas de bens de consumo utilizam garrafas duráveis de HDPE projetadas para 10-15 ciclos de recarga, reduzindo a resina virgem por uso em um terço. Apesar do declínio do poliestireno ligado às proibições de espuma na França e na Bélgica, o impulso do PET provavelmente reduzirá a diferença com o polietileno antes de 2029, deslocando a composição do tamanho do mercado europeu de embalagens rígidas de plástico para formatos com maior conteúdo reciclado.

Por Tipo de Produto: Tampas e Fechamentos Aceleram com Designs Fixos

Garrafas e frascos dominaram com 46,65% de participação em 2025, atendendo bebidas, laticínios e cuidados pessoais. No entanto, as tampas e fechamentos estão no caminho para a maior CAGR de 3,37% até 2031, pois todos os players de bebidas convertem para a geometria de tampa fixa para satisfazer as regras da Diretiva de Plásticos de Uso Único de julho de 2024. Os custos de reequipamento de EUR 50.000-150.000 (USD 56.500-169.500) por cavidade levaram à saída de pequenos moldadores, deslocando o volume para grandes especialistas em fechamentos.

As garrafas de PET com peso reduzido, já em 15 g para 500 mL de água, exemplificam os ganhos de eficiência de material sem sacrificar o desempenho em quedas. As bandejas rígidas de polipropileno capturam 30% do volume em produtos hortícolas e alimentos refrigerados, resistindo à expansão das bandejas de papel onde a umidade é uma preocupação. Os contentores intermediários para granel, predominantemente tambores de HDPE, permanecem indispensáveis para produtos químicos e revestimentos, e espera-se que a adoção de modelos de locação abra fluxos de receita recorrentes. No geral, as tampas provavelmente continuarão superando outras linhas de produtos à medida que as diretrizes de design se tornam uniformes em todo o bloco, reforçando o investimento em ferramental e os gastos com educação do consumidor.

Por Setor de Utilizador Final: Saúde Supera Bebidas

As bebidas forneceram 37,34% da participação de mercado em 2025, mas saúde e produtos farmacêuticos entregarão uma CAGR de 4,23%, reduzindo a diferença até o final da década. Os biológicos de cadeia de frio, as terapias génicas e os medicamentos personalizados impulsionam a demanda por frascos de copolímero de olefina cíclica e polipropileno que toleram logística a -20 °C e mantêm baixos níveis de substâncias extraíveis. As atualizações do Anexo 1 da Agência Europeia de Medicamentos elevam os requisitos de esterilidade, levando os fabricantes de medicamentos a migrar para embalagens rígidas pré-esterilizadas, um vento favorável para os conversores capazes de certificar salas de fabricação de classe ISO.

Embora as bebidas funcionais e os laticínios de base vegetal sustentem os volumes de garrafas de PET de pequeno formato, a adoção de água da torneira e as garrafas pessoais reutilizáveis restringem o crescimento nas categorias convencionais. As aplicações alimentares, aproximadamente um quinto do volume, estão presas entre as proibições de uso único e as necessidades de prazo de validade, impulsionando a mudança do poliestireno expandido para bandejas de polipropileno ou PET compatíveis com as linhas de reciclagem municipais. As embalagens multicamadas de alta barreira para laticínios de longa vida representam uma oportunidade de espaço em branco no setor europeu de embalagens rígidas de plástico.

Por Processo de Fabricação: A Termoformagem Avança com a Redução de Peso

A moldagem por injeção cobriu 24,77% da participação de mercado em 2025, sendo vital para tampas de precisão e recipientes duráveis. A termoformagem, prevista para uma CAGR de 3,68%, beneficia-se da formação de folhas de polipropileno de 0,3-0,5 mm em bandejas para laticínios que pesam 25-30% menos do que as contrapartes de injeção, reduzindo as emissões de transporte. A moldagem por sopro ainda detém quase 40% do tamanho do mercado europeu de embalagens rígidas de plástico, mas o aumento dos preços de energia acelerou a adoção de máquinas totalmente elétricas que reduzem o consumo de energia em até 40%.

Os blisteres farmacêuticos dependem de cavidades termoformadas com tampa de alumínio que prolonga a vida útil dos comprimidos em 12-18 meses. A moldagem por compressão permanece um nicho, mas está ganhando interesse para frascos de copolímero de olefina cíclica, onde o resfriamento controlado garante clareza óptica. Os moldadores por sopro de alto consumo energético continuam a se proteger da volatilidade com acordos de fornecimento de energia renovável, preservando a competitividade frente à vantagem de eficiência de material da termoformagem.

Análise Geográfica

A Alemanha deteve 21,54% da receita regional em 2025, sustentada pelo sistema de depósito Pfand que produz 450.000 toneladas de rPET de grau alimentar anualmente e pelos clusters farmacêuticos em Baden-Württemberg e Baviera que demandam frascos rígidos estéreis. A Polônia é o mercado de crescimento mais rápido com uma CAGR de 3,96%, impulsionada pela capacidade de moldagem nearshored e pelos crescentes centros de distribuição de comércio eletrônico; a fábrica de bandejas de 25.000 toneladas da Greiner em Poznań exemplifica o influxo de capital. O Reino Unido, com 14-16% do volume, está navegando por limites divergentes de conteúdo reciclado pós-Brexit que aumentam as despesas administrativas para os conversores que atendem tanto clientes do Reino Unido quanto da UE.

A França captura uma participação de 13-15%, ancorada por players premium de cosméticos que consomem até 100.000 toneladas de frascos e garrafas rígidas por ano. Seu sistema de depósito nacional, lançado em 2025, adiciona 200 milhões de garrafas de PET ao fluxo de reciclagem. Itália e Espanha juntas representam quase um quinto do volume, com os setores de mozzarella e massas da Itália impulsionando a demanda por bandejas termoformadas, enquanto a agricultura espanhola depende de tambores de HDPE para fertilizantes. Os Países Baixos, embora representando apenas 4-5% do volume, pilotaram sistemas de garrafas de HDPE de recarga e reutilização que reduzem o uso de resina virgem em 30% por uso. As nações nórdicas lideram na adoção de sistemas de depósito e devolução, e os estados da Europa Central e Oriental, como a República Tcheca e a Hungria, atraem investimentos em embalagens para produtos químicos industriais, completando a demanda regional.

A Europa Central e Oriental fora da Polônia também está ganhando impulso à medida que os fornecedores automotivos, eletrônicos e de produtos químicos industriais diversificam seus centros de custo para além da Europa Ocidental. A Hungria aprovou incentivos para dois moldadores por sopro multinacionais em junho de 2025, vinculando créditos fiscais à instalação de máquinas totalmente elétricas de alta eficiência energética que reduzem a demanda de energia em 35%. O polo automotivo da República Tcheca em torno de Ostrava está estimulando a demanda por tambores de HDPE para lubrificantes e aditivos de eletrólito de bateria, com volumes crescendo mais rapidamente do que o PIB nacional. Nações nórdicas como Noruega e Suécia continuam a registrar taxas de coleta acima de 90% para recipientes de bebidas de PET e alumínio, sustentando um fornecimento regional robusto de rPET de grau alimentar, mesmo que seus tamanhos de mercado absolutos permaneçam pequenos. Do outro lado do Adriático, a Grécia está pilotando um sistema voluntário de depósito e devolução nas ilhas de Creta e Rodes, um passo inicial em direção a um lançamento nacional que poderia liberar nova matéria-prima de rPET para os conversores do sul até 2028. Esses cenários políticos divergentes ressaltam como a legislação local, o mix industrial e o investimento direto estrangeiro moldam conjuntamente a trajetória do crescimento em nível de país dentro do mercado europeu de embalagens rígidas de plástico.

Cenário Competitivo

O mercado é fragmentado, com players incluindo Alpla, Amcor, Greiner, Plastipak, Silgan e outros. A participação de 50% da Alpla na PET Recycling Team garantiu 60.000 toneladas de rPET para ciclos de garrafa para garrafa, ilustrando a corrida em direção à integração retroativa. As linhas de lavagem colocalizadas da Amcor reduzem os custos logísticos em 15% e garantem o fornecimento de resina de grau alimentar. O pacto de cinco anos da Greiner com a Eastman garante 20.000 toneladas de poliéster quimicamente reciclado anualmente, contornando os limites de triagem por cor.

As atualizações tecnológicas estão redefinindo as curvas de custo; os classificadores de infravermelho próximo da Plastipak atingem 99,5% de pureza de PET transparente, conquistando prêmios de preço de 5-8%. O leasing circular de contentores intermediários para granel da Mauser converte vendas únicas de tambores em taxas de serviço recorrentes, reduzindo o capex do cliente em até 50%. Disruptores como a RETAL expandiram a capacidade de pré-formas polonesas em 30.000 toneladas para oferecer prazos de entrega curtos às marcas de bebidas da Europa Oriental. A vantagem competitiva dependerá do acesso ao fornecimento de resina reciclada, de uma presença ágil e de serviços de design para reciclagem à medida que as regras da UE se tornam progressivamente mais rigorosas.

A digitalização está emergindo como o próximo campo de batalha. Vários conversores de médio porte começaram a instalar sensores de molde conectados à nuvem que capturam dados de pressão e temperatura ao nível da cavidade, permitindo manutenção preditiva e reduzindo o tempo de inatividade não planejado em até 20%. Projetos-piloto de blockchain também estão em andamento para rastrear lotes de resina reciclada desde a coleta até a conversão, uma funcionalidade que os grandes varejistas exigem cada vez mais para fins de auditoria. Na frente do design, o software de topologia generativa está ajudando os engenheiros a reduzir a espessura das paredes sem comprometer a resistência a quedas, encurtando os ciclos de desenvolvimento para frascos e fechamentos leves para apenas algumas semanas. As credenciais de sustentabilidade agora influenciam as licitações dos clientes tão fortemente quanto o preço, o que significa que os conversores que demonstram reduções verificáveis nas emissões de escopo 3 estão posicionados para obter o status de fornecedor preferencial junto aos proprietários de marcas multinacionais. Nesse contexto, os especialistas regionais de capital privado focados em nichos de alta barreira ou farmacêuticos permanecem alvos de aquisição atraentes para os cinco maiores players que buscam tanto escala quanto diferenciação tecnológica.

Líderes do Setor Europeu de Embalagens Rígidas de Plástico

Alpla Werke Alwin Lehner GmbH & Co KG

Amcor plc

Greiner Packaging International GmbH

PACCOR Packaging GmbH (Faerch Group)

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amcor destinou EUR 120 milhões (USD 135 milhões) para aumentar a produção de garrafas de PET em Wrocław, Polônia, em 40.000 toneladas anuais, com equipamentos de moldagem por sopro com estiramento que reduzem o peso em 15%.

- Dezembro de 2025: A Greiner Packaging firmou um acordo de cinco anos com a Eastman Chemical para 20.000 toneladas de poliéster quimicamente reciclado por ano, a fim de superar as metas de conteúdo reciclado da UE.

- Outubro de 2025: A Plastipak aumentou a capacidade de garrafas de HDPE em Łódź, Polônia, em 15.000 toneladas usando linhas de extrusão com servomotores que reduzem o consumo de energia em 30%.

- Setembro de 2025: A Silgan Holdings adquiriu um fabricante de fechamentos nos Países Baixos por EUR 85 milhões (USD 96 milhões), expandindo a capacidade de tampas fixas antes do prazo de 2024.

Escopo do Relatório do Mercado Europeu de Embalagens Rígidas de Plástico

O estudo de mercado acompanha a demanda por produtos de embalagens rígidas de plástico nos setores de alimentos, serviços de alimentação, bebidas, saúde, cuidados pessoais e cosméticos; setores industrial, de construção civil e automotivo; e outros setores de utilizadores finais. Os plásticos rígidos podem ser de diferentes graus e diferentes combinações de materiais com base no tipo de produto a ser embalado, como polietileno, polipropileno, policloreto de vinila, tereftalato de polietileno, bioplásticos e outros materiais.

O Relatório do Mercado Europeu de Embalagens Rígidas de Plástico é Segmentado por Tipo de Resina (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno e EPS e Outras Resinas), Tipo de Produto (Garrafas e Frascos, Bandejas e Recipientes, Tampas e Fechamentos, Contentores Intermediários para Granel (IBCs), Tambores e Outros Produtos), Setor de Utilizador Final (Alimentação, Bebidas, Saúde e Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Produtos Químicos Industriais, Construção Civil e Outros Utilizadores Finais), Processo de Fabricação (Moldagem por Injeção, Moldagem por Sopro, Termoformagem, Moldagem por Compressão, Extrusão e Outros Processos) e País (Reino Unido, Alemanha, França, Itália, Espanha, Polônia, Países Baixos e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | |

| Polietileno Linear de Baixa Densidade (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno e EPS | |

| Outros Tipos de Resina |

| Garrafas e Frascos |

| Bandejas e Recipientes |

| Tampas e Fechamentos |

| Contentores Intermediários para Granel (IBCs) |

| Tambores |

| Outros Tipos de Produto |

| Alimentação | Doces e Confeitaria |

| Laticínios e Congelados | |

| Carnes, Aves e Frutos do Mar | |

| Outros Tipos de Alimentos | |

| Bebidas | |

| Saúde e Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos Industriais | |

| Construção Civil | |

| Outros Setores de Utilizadores Finais |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Moldagem por Compressão |

| Extrusão |

| Outros Processos de Fabricação |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | ||

| Polietileno Linear de Baixa Densidade (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno e EPS | ||

| Outros Tipos de Resina | ||

| Por Tipo de Produto | Garrafas e Frascos | |

| Bandejas e Recipientes | ||

| Tampas e Fechamentos | ||

| Contentores Intermediários para Granel (IBCs) | ||

| Tambores | ||

| Outros Tipos de Produto | ||

| Por Setor de Utilizador Final | Alimentação | Doces e Confeitaria |

| Laticínios e Congelados | ||

| Carnes, Aves e Frutos do Mar | ||

| Outros Tipos de Alimentos | ||

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Químicos Industriais | ||

| Construção Civil | ||

| Outros Setores de Utilizadores Finais | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Termoformagem | ||

| Moldagem por Compressão | ||

| Extrusão | ||

| Outros Processos de Fabricação | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de embalagens rígidas de plástico?

Está em USD 72,19 bilhões em 2026 e está projetado para atingir USD 79,86 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos plásticos rígidos regionais?

Saúde e produtos farmacêuticos, com uma CAGR de 4,23% até 2031.

Por que as tampas e fechamentos estão atraindo novos investimentos?

As regras da UE exigem tampas fixas a partir de julho de 2024, levando os conversores a reequipar e impulsionando a demanda por novos fechamentos.

Como os sistemas de depósito e devolução estão influenciando o fornecimento de resina?

Eles elevam a coleta de garrafas de PET a níveis próximos de 90%, expandindo a matéria-prima de rPET e estabilizando os preços.

Qual país está previsto para registrar o maior crescimento?

Polônia, com crescimento esperado de 3,96% ao ano graças ao nearshoring e à demanda de logística de comércio eletrônico.

Quais estratégias ajudam os conversores a garantir resina reciclada?

Integração retroativa em linhas de lavagem, acordos de longo prazo com recicladores químicos e colocalização com fábricas de garrafas.

Página atualizada pela última vez em: