Tamanho e Participação do Mercado de Embalagens Plásticas Cosméticas da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

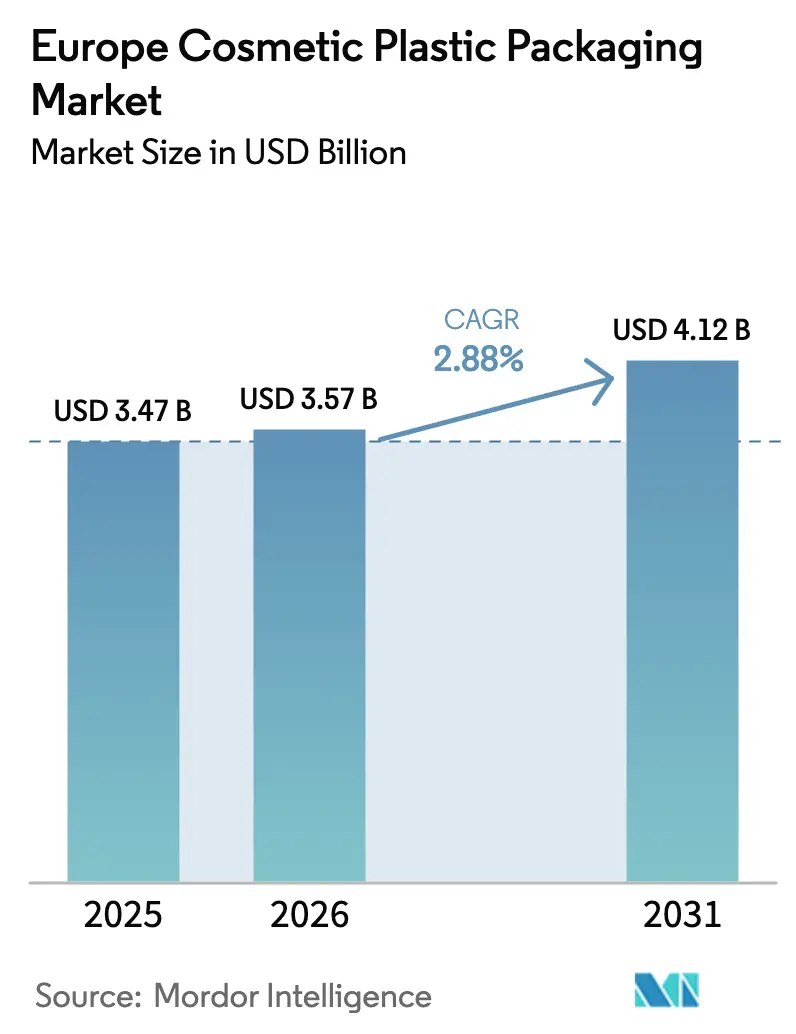

| Tamanho do mercado no ano base (2025) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Cosméticas da Europa por Mordor Intelligence

O tamanho do mercado de embalagens plásticas cosméticas da Europa em 2026 é estimado em USD 3,57 bilhões, crescendo a partir do valor de 2025 de USD 3,47 bilhões, com projeções para 2031 indicando USD 4,12 bilhões, crescendo a um CAGR de 2,88% no período 2026-2031. A expansão moderada da receita total mascara uma mudança estrutural profunda, à medida que regulamentações de economia circular, choques de inflação de custos e tendências de premiumização redefinem as cadeias de abastecimento em todos os nós de agregação de valor do mercado de embalagens plásticas cosméticas europeu. As empresas que investem previamente em infraestrutura de conformidade, bibliotecas de design monomaterial e alianças de reciclagem em circuito fechado já relatam ciclos de cotação mais rápidos, menores passivos de Responsabilidade Alargada do Produtor (EPR) e maior retenção de clientes, sublinhando como a regulamentação se tornou uma variável competitiva equivalente à estética e ao custo unitário. O maduro enquadramento de Responsabilidade Alargada do Produtor (EPR) da Alemanha, a expansão da reciclagem financiada pelo Next Generation EU de Espanha e a eliminação progressiva de PFAS da França ilustram como a variância da política local multiplica a complexidade, mas também abre espaços geográficos inexplorados para fornecedores ágeis. A impressão digital, os sistemas recarregáveis e a engenharia de tampas fixas são os três conjuntos tecnológicos com a linha de visão mais clara para a expansão das margens dentro do mercado europeu de embalagens plásticas cosméticas, particularmente à medida que marcas independentes e casas de prestígio adotam ciclos de inovação mais curtos que tornam as embalagens convencionais de grandes tiragens numa commodity.

Principais Conclusões do Relatório

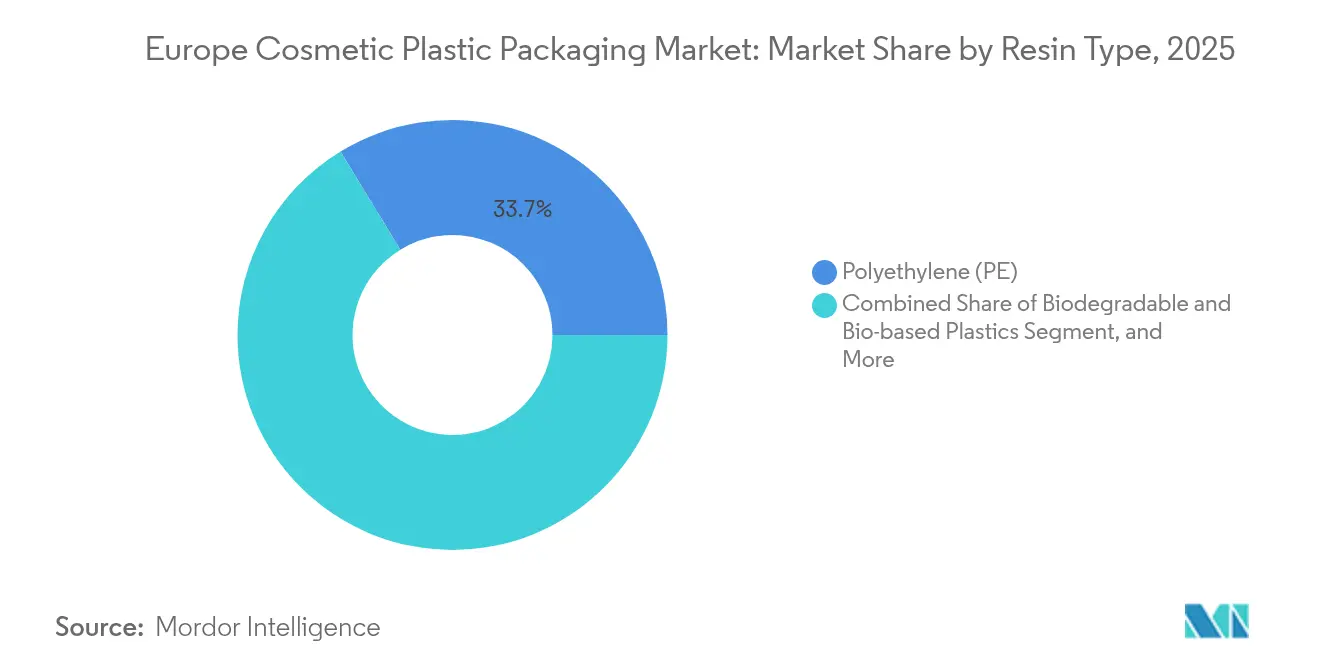

- Por tipo de resina, o polietileno liderou com 33,72% da participação do mercado de embalagens plásticas cosméticas da Europa em 2025; os plásticos biodegradáveis estão previstos para expandir a um CAGR de 4,55% até 2031.

- Por tipo de produto, os frascos capturaram 32,10% da participação de receita em 2025, enquanto os tubos e sticks estão previstos para registar o CAGR mais rápido de 3,55% até 2031.

- Por aplicação, os cuidados com a pele representaram 38,35% da participação do tamanho do mercado de embalagens plásticas cosméticas da Europa em 2025, enquanto a maquiagem avança a um CAGR de 4,66% até 2031.

- Por perfil de sustentabilidade, os formatos convencionais ainda detêm 67,60% da participação do tamanho do mercado de embalagens plásticas cosméticas da Europa em 2025, enquanto os volumes de embalagens sustentáveis crescem a um CAGR de 6,55% até 2031.

- Por país, a Alemanha deteve 21,05% da participação do tamanho do mercado de embalagens plásticas cosméticas da Europa em 2025; Espanha apresenta a perspetiva de CAGR mais elevada de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Plásticas Cosméticas da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Premiumização de cuidados com a pele e dermo-cosméticos | +0.7% | Mercados principais da Alemanha, França e Reino Unido | Médio prazo (2-4 anos) |

| Ascensão dos modelos de negócio de recarga/reutilização na beleza de prestígio | +0.5% | Europa Ocidental, com expansão para a Europa Central | Longo prazo (≥ 4 anos) |

| Compromissos dos proprietários de marcas com ≥50% de plásticos PCR até 2030 | +0.6% | Em toda a UE, com alinhamento esperado do Reino Unido | Médio prazo (2-4 anos) |

| Crescimento rápido de marcas independentes que utilizam impressão digital em pequenas tiragens | +0.3% | Centros de inovação da Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Diretiva de Plásticos de Utilização Única da UE a catalisar mudanças de design | +0.4% | Todos os estados-membros da UE | Médio prazo (2-4 anos) |

| Adoção de tampas fixas antes do prazo de 2024 | +0.2% | Requisito de conformidade em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização de Cuidados com a Pele e Dermo-Cosméticos

As linhas de cuidados com a pele clínicos requerem bombas sem ar e câmaras de vácuo que protegem ativos instáveis, aumentando o custo de embalagem por unidade em 25-40%, mas permitindo que as marcas preservem prémios de margem de 40-60%. Os consumidores alemães e franceses demonstram a maior disposição para pagar por formatos com validação dermatológica, tornando esses dois países em mercados âncora para embalagens de alta especificação. As principais empresas conversoras, como a Gerresheimer, reportaram receitas de EUR 1,9 bilhões (USD 2,05 bilhões) em 2024, citando um crescimento de 15% nos cosméticos ligado a sistemas plásticos com barreira reforçada. As orientações da Agência Europeia de Medicamentos (EMA) diluem a fronteira entre cosmético e farmacêutico, obrigando os fornecedores a documentar lixiviáveis e extraíveis, o que consolida ainda mais o papel da moldagem por injeção de precisão e das resinas especializadas. A médio prazo, espera-se que a premiumização adicione 0,7 pontos percentuais ao CAGR do mercado de embalagens plásticas cosméticas da Europa, à medida que mais fabricantes de massa lançam submarcas quase farmacêuticas.

Ascensão dos Modelos de Negócio de Recarga/Reutilização na Beleza de Prestígio

As casas de prestígio estão a mudar para cápsulas e cartuchos de recarga que reduzem a intensidade de plástico virgem em até 85%, uma mudança acelerada por isenções de taxas de EPR vinculadas a rácios de reutilização. As marcas de luxo recuperam o maior investimento em logística inversa através do bloqueio de SKU e de prémios de preço de 30-50% nas compras da embalagem inicial. A Quadpack registou um crescimento de receita de 25% com formatos de recarga em 2024, e as principais maisons visam 60% de penetração de recarregáveis até 2027. A autenticação habilitada por NFC alarga a jornada do consumidor enquanto fornece aos reguladores dados auditáveis sobre ciclos de reutilização. Embora os custos de implementação abrandem a adoção no mercado intermédio, o impacto a longo prazo (≥ 4 anos) é estimado em +0,5 pontos percentuais para o mercado de embalagens plásticas cosméticas da Europa.

Compromissos dos Proprietários de Marcas com ≥50% de Plásticos PCR até 2030

Os mandatos da UE (30% de conteúdo reciclado em garrafas PET e 35% noutros plásticos) complementam os compromissos voluntários, produzindo uma escassez estrutural de PCR que infla os preços à vista de resina reciclada em 20-40% acima dos equivalentes virgens. A L'Oréal não atingiu o seu objetivo de 50% de plástico reciclado em 2024 devido a restrições de combinação de cores e de grau alimentar. As grandes empresas conversoras respondem adquirindo recicladores e investindo em despolimerização química, apesar da maior intensidade energética. A corrida por matérias-primas acrescenta 0,6 pontos percentuais ao crescimento do mercado, à medida que os proprietários de marcas garantem contratos plurianuais — garantindo assim volumes para fornecedores de embalagens conformes no mercado de embalagens plásticas cosméticas da Europa.

Crescimento Rápido de Marcas Independentes que Utilizam Impressão Digital em Pequenas Tiragens

As prensas digitais reduziram as quantidades mínimas de encomenda de 25.000 para menos de 1.000, capacitando marcas independentes que valorizam a agilidade. A HCP Packaging registou um crescimento de 40% em componentes cosméticos impressos digitalmente em 2024 e uma queda no tamanho médio de tiragem para 8.000 unidades. A arte gráfica com dados variáveis impulsiona edições limitadas que aumentam o envolvimento nas redes sociais, enquanto a aproximação da impressão a instalações na UE simplifica a rotulagem regulatória e encurta os prazos de entrega. O efeito é imediato: +0,3 pontos percentuais para o CAGR nos próximos dois anos para o mercado de embalagens plásticas cosméticas da Europa, à medida que as empresas conversoras tradicionais reconvertem as linhas para evitar a erosão de participação.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Picos de custos de materiais impulsionados pela inflação a pressionar as empresas conversoras | -0.4% | Em toda a UE, afetando particularmente as empresas conversoras de menor dimensão | Curto prazo (≤ 2 anos) |

| Compromissos de marcas próprias dos retalhistas de 'sem plásticos' | -0.3% | Concentração do retalho no Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Fluxos de reciclagem limitados para PET colorido/multicamada | -0.2% | Lacunas de infraestrutura na Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Aumento das taxas de EPR para embalagens não recicláveis | -0.4% | Alemanha, França e Países Baixos a liderar a implementação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Custos de Materiais Impulsionados pela Inflação a Pressionar as Empresas Conversoras

A volatilidade do preço do polietileno de 18-25% durante 2024 eliminou 8-12% das margens brutas das empresas conversoras, conforme delineado pelos dados de preços industriais do Banco Central Europeu. As empresas de menor dimensão sem programas de cobertura de risco foram forçadas a fusões e aquisições ou a sair do mercado, alimentando uma consolidação que elevou o Índice Herfindahl-Hirschman em 11% desde 2023. As operações de reciclagem intensivas em eletricidade enfrentaram dupla pressão das tarifas de energia e da escassez de matérias-primas, amortecendo temporariamente o uso de PCR apesar dos incentivos regulatórios. Até que os preços à vista se normalizem, a restrição subtrai 0,4 pontos percentuais do crescimento de curto prazo no mercado de embalagens plásticas cosméticas da Europa.

Aumento das Taxas de EPR para Embalagens Não Recicláveis

A taxa da Alemanha de até EUR 1.800 (USD 1.944) por tonelada para embalagens multicamada complexas desloca decisivamente a equação de custos em direção a alternativas monomateriais. A França seguiu com um aumento de 35% nas cobranças de EPR em 2024, após a modulação ter passado a ser indexada à reciclabilidade. O choque financeiro obriga as marcas de menor dimensão a pagar encargos punitivos enquanto redesenham as SKUs, adiando orçamentos de inovação e comprimindo os volumes de embalagem. Esta dinâmica subtrai outros 0,4 pontos percentuais ao CAGR do mercado de embalagens plásticas cosméticas da Europa até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os Materiais Biodegradáveis Desafiam a Dominância do Polietileno

O polietileno continua a sustentar 33,72% dos volumes de 2025, reafirmando o seu equilíbrio custo-desempenho em frascos, tampas e filmes flexíveis no mercado de embalagens plásticas cosméticas da Europa. No entanto, os plásticos biodegradáveis estão a crescer 4,55% anualmente, o seu avanço mais ligado ao alívio das taxas de EPR e às métricas dos scorecard corporativos do que a uma vantagem de custo absoluta. Prevê-se que o tamanho do mercado de embalagens plásticas cosméticas da Europa ligado a graus biodegradáveis atinja USD 0,64 bilhões até 2031, impulsionado pela barreira de humidade superior do PHA em relação ao PLA para loções e toalhetes. A capacidade de produção, no entanto, permanece em 2,4 milhões de toneladas em todos os usos, uma incompatibilidade que sustenta prémios de preço de 2-3× relativamente ao PE.

O mercado de embalagens plásticas cosméticas da Europa pivota ainda mais à medida que as empresas conversoras experimentam a despolimerização enzimática de misturas de celulose para corresponder à clareza semelhante ao PET, mantendo simultaneamente as normas de compostabilidade. A atividade de patentes valida o impulso: 127 patentes de embalagens biodegradáveis foram concedidas em 2024, 35% delas com foco em cosméticos. À medida que os proprietários de marcas divulgam o progresso em conteúdo reciclado, os testes de compatibilidade química intensificam-se, especialmente para séruns de retinoides, onde o risco de migração de monómeros permanece estritamente regulamentado. Como os esquemas de EPR recompensam os tubos e frascos de PE monomaterial que incorporam PCR, o polietileno ainda expande em tonelagem absoluta, mesmo enquanto a participação desce para os previstos 30,1% até 2031.

Por Tipo de Produto: A Inovação Digital Impulsiona o Crescimento dos Tubos

Os formatos de frasco mantêm 32,10% de participação pela sua ubiquidade em champôs, águas micelares e loções corporais, mas a espessura média das paredes está a diminuir sob programas de redução de peso, reduzindo o uso de resina por unidade em 8-12%. A adoção da impressão digital transforma os tubos e sticks no segmento de CAGR mais rápido de 3,55%, proporcionando gráficos personalizados para lançamentos sazonais e cápsulas de influenciadores em todo o mercado de embalagens plásticas cosméticas da Europa. O tamanho do mercado de embalagens plásticas cosméticas da Europa atribuível aos tubos acrescentará quase USD 0,16 bilhões entre 2026 e 2031, à medida que as marcas independentes favorecem tiragens amigas das quantidades mínimas de encomenda.

As bombas sem ar, outrora exclusivas do segmento de luxo, migraram para tratamentos de acne de nível intermédio em 2024, alargando a base endereçável para componentes de precisão. No entanto, a regra de tampas fixas da UE está a exigir uma revisão da geometria das dobradiças para dispensadores de flip-top com capacidade inferior a 3 litros, aumentando os gastos com ferramental em 20-25%. As bolsas, historicamente de nicho em recargas de condicionador de cabelo, capturam agora consumidores que optam por alternativas ecológicas, dado que representam 25-35% de poupança de material em relação às garrafas rígidas. Ainda assim, as trocas de reciclabilidade para laminados de barreira travam o impulso fora de mercados com taxas de retorno elevadas, como a Alemanha.

Por Aplicação: A Premiumização da Maquiagem Acelera o Crescimento

Os cuidados com a pele permanecem como receita âncora com 38,35% de participação, porque os produtos de limpeza facial, hidratantes e híbridos com FPS são artigos de uso diário que absorvem inovações de embalagem em escala. No entanto, o CAGR de 4,66% da maquiagem destaca a mudança de prioridades geracionais. A Geração Z considera os cartuchos de batom como declarações de moda, alimentando o interesse em núcleos de recarga magnetizados que reduzem a resina de utilização única em 70% por ciclo de vida. Espera-se que a participação do mercado de embalagens plásticas cosméticas da Europa para formatos de maquiagem se mova de 19,45% em 2025 para 22,85% até 2031, superando todas as outras aplicações.

As embalagens de cuidados com o cabelo mostram crescimento de um dígito médio, ancorado em pós concentrados e champôs sólidos que são expedidos em mangas de base em fibra. As regulamentações de aerossóis da UE exercem pressão de preços sobre os desodorizantes e fragrâncias, impulsionando a inovação em direção a mecanismos de bomba sem gás, suportados pela bomba HDP totalmente plástica da Aptar, introduzida em julho de 2024. As interseções dermatológicas, como as bases com FPS, diluem a taxonomia de aplicação, levando as empresas conversoras a criar bibliotecas de componentes universais que aceitam múltiplas viscosidades de fórmulas.

Por Perfil de Sustentabilidade: A Pressão Regulatória Impulsiona a Transição

Os formatos convencionais, ainda com 67,60% das unidades de 2025, diminuem de forma incremental à medida que a modulação das taxas estreita a diferença de preço com o ecodesign. Os volumes de embalagens sustentáveis crescem 6,55% anualmente, desbloqueando USD 0,43 bilhões de tamanho incremental do mercado de embalagens plásticas cosméticas da Europa até 2031. No entanto, os debates de análise de ciclo de vida complicam as escolhas de aprovisionamento: as pegadas de carbono das bioresinas variam consoante a prática agrícola, e os híbridos de papel e plástico desafiam a triagem a jusante. Os tubos de PE monomaterial com barreiras sem EVOH estão a emergir como o compromisso de consenso, atingindo 97% de reciclabilidade nos fluxos DSD alemães.

A disposição dos consumidores para pagar um prémio permanece mais elevada nos canais de luxo, permitindo que a Albéa invista EUR 45 milhões (USD 48,6 milhões) em investigação e desenvolvimento sustentável durante 2024 e lance 40% das novas SKUs com inputs de base biológica ou reciclados. No retalho de massa, os prazos de conformidade, e não a procura dos consumidores, ditam a velocidade de adoção, posicionando os embaladores contratuais com capacidade de dupla linha — convencional e sustentável — para arbitrar incompatibilidades de timing nas carteiras de marcas.

Análise Geográfica

A Alemanha controlou 21,05% da receita do mercado em 2025 graças a uma matriz de taxas transparente que cobra embalagens não recicláveis até EUR 1.800 por tonelada, orientando o design para estruturas monomateriais de PET e PE que atingem as taxas de reciclagem mais elevadas. O seu ecossistema de reciclagem processou 14,2 milhões de toneladas de resíduos de embalagens em 2024, permitindo acordos de abastecimento em circuito fechado entre empresas conversoras e grandes empresas de bens de consumo embalados. Plantas piloto financiadas pelo governo para fermentação de PHA e despolimerização sinalizam futuras vias de crescimento, enquanto as consultoras de engenharia exportam as melhores práticas locais por todo o continente.

A perspetiva de CAGR de 6,74% de Espanha decorre de EUR 2,1 bilhões (USD 2,27 bilhões) em alocações de economia circular no âmbito do Next Generation EU, com 35% destinados a embalagens. Os objetivos de recolha espelham agora os da Alemanha, mas operam a custos de mão de obra mais baixos, tornando a Península Ibérica num hub emergente para consolidação regional. Os conversores espanhóis aproveitam também os corredores logísticos para o Norte de África e a América Latina, captando sinergias de exportação raramente alcançáveis a partir de bases de fabrico no Norte da Europa.

A proibição de PFAS em cosméticos em França, em vigor desde janeiro de 2026, obriga a uma rápida reformulação e validação de embalagens. A ADEME registou um aumento de 15% na adoção de embalagens sustentáveis durante 2024, à medida que as empresas antecipam o risco legislativo. O consórcio CONAI de Itália sustenta um desempenho de reciclagem de embalagens de 76,7%, reforçando a segurança do abastecimento de flocos de PET PCR que os cosméticos partilham com os segmentos de bebidas. O Reino Unido, divergindo após o Brexit, cobra uma taxa de plástico de GBP 223,69 (USD 280,46) por tonelada acima de 30% de conteúdo virgem. Os conversores que servem tanto a UE como o Reino Unido certificam agora as embalagens com dupla conformidade, absorvendo custos adicionais de conformidade, mas alargando a procura endereçável.

Cenário Competitivo

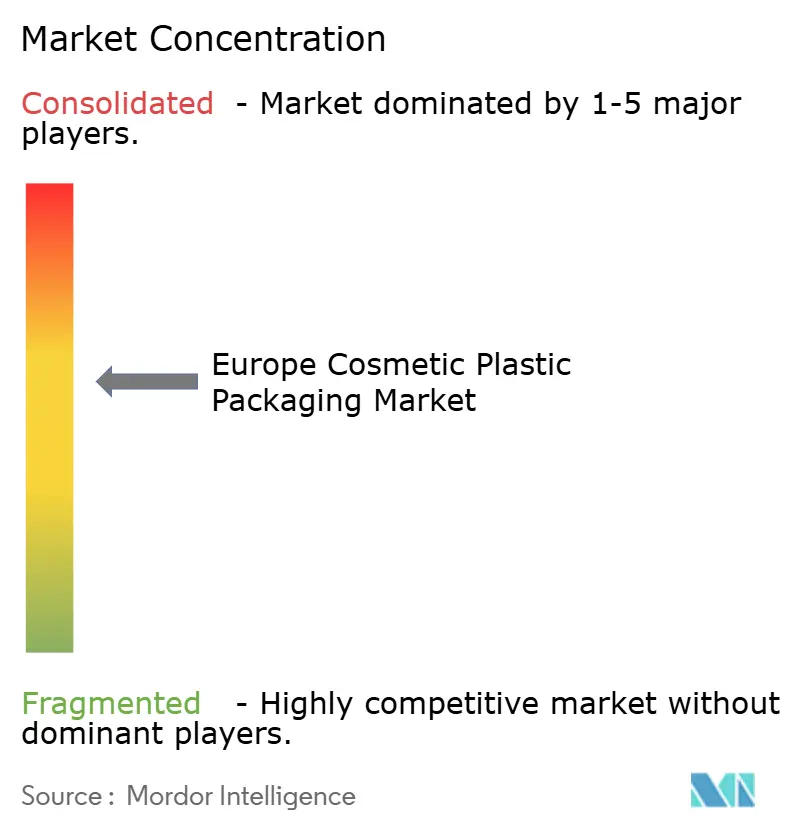

O mercado de embalagens plásticas cosméticas da Europa apresenta uma concentração moderada. Os cinco principais players representam aproximadamente 42% do volume de negócios regional, resultando numa pontuação de concentração de mercado de 6. As vendas de embalagens da Amcor de USD 7,3 bilhões em 2024 exemplificam as economias de escala: o abastecimento diversificado de resinas amorte a inflação, enquanto os ativos internos de reciclagem garantem a disponibilidade de PCR.[3]Amcor plc, "Relatório Anual 2024," amcor.com A Gerresheimer acelerou a expansão inorgânica ao adquirir a Bormioli Pharma por EUR 180 milhões (USD 194 milhões) para aprofundar a sua capacidade em vidro de luxo e plásticos de alta barreira. A Quadpack, ao conquistar o estatuto de B-Corp, sinaliza que as credenciais ESG verificadas determinam cada vez mais os resultados dos concursos com marcas de prestígio.

As alianças horizontais também proliferam: a parceria da Berlin Packaging com a Vetropack oferece soluções híbridas de vidro e chave-na-mão que correspondem aos compromissos dos retalhistas de ausência de plásticos sem sacrificar a flexibilidade de design. A tecnologia é um segundo eixo de concorrência. A bomba monomaterial HDP da Aptar elimina as molas metálicas, desbloqueando total reciclabilidade, enquanto a Silgan Dispensing lançou sistemas de dosagem de polímero único semelhantes para manter a paridade de velocidade de entrada no mercado. As plataformas digitais diferenciam ainda mais: os fornecedores integram etiquetas RFID em compactos para satisfazer as cláusulas de rastreabilidade no âmbito do próximo Regulamento da UE sobre Embalagens e Resíduos de Embalagens.

O dinamismo de patentes corrobora a intensidade da inovação. O Instituto Europeu de Patentes emitiu 89 patentes de embalagens cosméticas em 2024, 42% sobre materiais sustentáveis. A certificação de ecodesign ISO 14006 emerge como um requisito mínimo nos acordos-quadro com grupos cosméticos multinacionais, reforçando o vínculo comercial entre credenciais de sustentabilidade prontas para auditoria e o estatuto de fornecedor preferencial no mercado de embalagens plásticas cosméticas da Europa.

Líderes do Setor de Embalagens Plásticas Cosméticas da Europa

Gerresheimer AG

AptarGroup Inc.

Amcor plc

Albéa S.A.

HCP Packaging Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Rieke introduziu tampas fixas testadas para 50 ciclos de abertura sem desprendimento.

- Setembro de 2024: A Albéa alocou EUR 50 milhões (USD 54 milhões) a novas instalações de embalagens sustentáveis em toda a Europa, incluindo linhas para contentores recarregáveis e tubos monomateriais.

- Agosto de 2024: A Gerresheimer adquiriu a Bormioli Pharma por EUR 180 milhões (USD 194 milhões), adicionando competências em vidro premium e recarga.

- Julho de 2024: A AptarGroup apresentou a bomba HDP totalmente plástica, eliminando as molas metálicas e reduzindo o custo dos materiais em até 20%.

Âmbito do Relatório do Mercado de Embalagens Plásticas Cosméticas da Europa

As embalagens cosméticas abrangem tanto as embalagens primárias como as secundárias. A embalagem primária, conhecida como recipiente cosmético, serve como cobertura exterior do produto cosmético. Entra em contacto direto com o produto cosmético. A embalagem secundária refere-se à cobertura externa de um ou mais recipientes cosméticos.

As estimativas para o mercado de embalagens cosméticas incluem todos os custos associados ao fabrico de soluções de embalagens cosméticas, desde a aquisição de matérias-primas até aos utilizadores finais. Consiste no custo dos materiais utilizados, outros produtos associados, como tintas e adesivos, fechos e serviços relacionados, como acabamento, impressão, rotulagem e marcação, embalagem e transporte. As estimativas excluem o custo do conteúdo que está ou será embalado na solução de embalagem de cuidados pessoais. As embalagens de cuidados pessoais e as embalagens cosméticas são utilizadas de forma intercambiável ao longo do estudo.

O mercado europeu de embalagens plásticas cosméticas é segmentado por tipo de resina (PE (HDPE e LDPE), PP, PET e PVC, poliestireno (PS) e plásticos de base biológica (bioplástico)), tipo de produto (frascos, tubos e sticks, bombas e dispensadores, bolsas e outros tipos de produto), aplicação (cuidados com a pele, cuidados com o cabelo, cuidados orais, produtos de maquiagem, desodorizantes e fragrâncias e outras aplicações) e país (Reino Unido, Alemanha, França, Itália, Espanha e Resto da Europa). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima mencionados.

| Tereftalato de Polietileno (PET) | |

| Polietileno (PE) | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade e Linear-LDPE | |

| Polietileno Linear de Baixa Densidade (LLDPE) | |

| Polipropileno (PP) | |

| Plásticos Biodegradáveis e de Base Biológica | |

| Outros Tipos de Resina |

| Frascos |

| Tubos e Sticks |

| Bombas e Dispensadores |

| Bolsas |

| Outros Tipos de Produto |

| Cuidados com a Pele |

| Cuidados com o Cabelo |

| Produtos de Maquiagem |

| Desodorizantes e Fragrâncias |

| Outras Aplicações |

| Embalagem Convencional |

| Embalagem Sustentável |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Resina | Tereftalato de Polietileno (PET) | |

| Polietileno (PE) | Polietileno de Alta Densidade (HDPE) | |

| Polietileno de Baixa Densidade e Linear-LDPE | ||

| Polietileno Linear de Baixa Densidade (LLDPE) | ||

| Polipropileno (PP) | ||

| Plásticos Biodegradáveis e de Base Biológica | ||

| Outros Tipos de Resina | ||

| Por Tipo de Produto | Frascos | |

| Tubos e Sticks | ||

| Bombas e Dispensadores | ||

| Bolsas | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Cuidados com a Pele | |

| Cuidados com o Cabelo | ||

| Produtos de Maquiagem | ||

| Desodorizantes e Fragrâncias | ||

| Outras Aplicações | ||

| Por Perfil de Sustentabilidade | Embalagem Convencional | |

| Embalagem Sustentável | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas cosméticas da Europa em 2026?

O mercado está avaliado em USD 3,57 bilhões em 2026 e está projetado para crescer para USD 4,12 bilhões até 2031, a um CAGR de 2,88%.

Que país lidera a procura de embalagens plásticas cosméticas na Europa?

A Alemanha representa 21,05% da receita regional, impulsionada por infraestrutura de reciclagem avançada e um rigoroso sistema de EPR com modulação de taxas.

Que segmento está a crescer mais rapidamente dentro das embalagens plásticas cosméticas?

Os tubos e sticks apresentam o CAGR mais elevado de 3,55% até 2031, impulsionados pela impressão digital e pela procura de marcas independentes.

Por que razão os sistemas recarregáveis são importantes para as marcas de beleza?

As embalagens recarregáveis podem reduzir os resíduos de embalagem em até 85%, garantir isenções de taxas de EPR e sustentar pontos de preço premium para marcas de luxo.

Como é que as regras da UE estão a influenciar o design das embalagens?

A Diretiva de Plásticos de Utilização Única e o mandato de tampas fixas exigem estruturas monomateriais e fechos fixos, acelerando os custos de redesign, mas aumentando a reciclabilidade.

Que desafios limitam a adoção de conteúdo reciclado?

O abastecimento de resina PCR é escasso, os preços são 20-40% acima dos graus virgens, e as restrições de qualidade, como a consistência de cor, dificultam o uso em cosméticos premium.

Página atualizada pela última vez em: