Tamanho e Participação do Mercado Europeu de Embalagens Plásticas Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

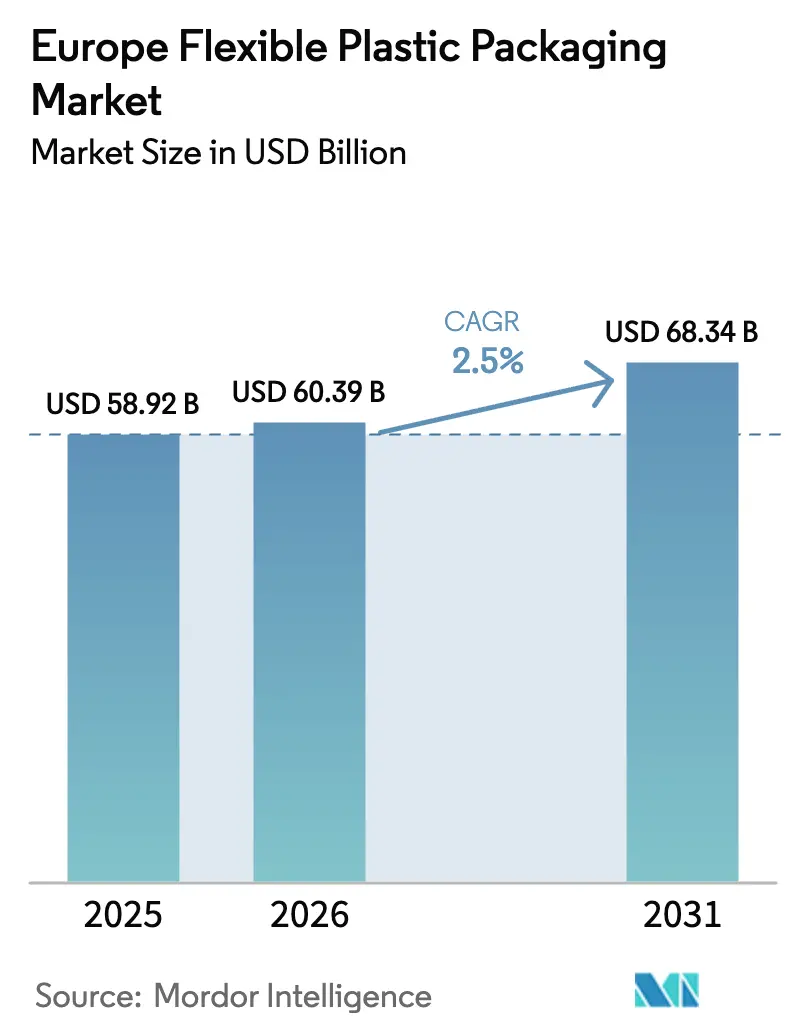

| Tamanho do mercado no ano base (2025) | 58.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.50% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Embalagens Plásticas Flexíveis por Mordor Intelligence

O tamanho do mercado europeu de embalagens plásticas flexíveis em 2026 é estimado em USD 60,39 bilhões, crescendo a partir do valor de 2025 de USD 58,92 bilhões, com projeções para 2031 indicando USD 68,34 bilhões, crescendo a um CAGR de 2,50% no período 2026-2031. O crescimento constante sinaliza um cenário maduro que se adapta ao Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, que exige que todas as embalagens comercializadas no bloco sejam recicláveis até 2030. A pressão regulatória, combinada com a expansão do comércio eletrônico e as crescentes expectativas de segurança alimentar, está levando os proprietários de marcas a privilegiar filmes de material único, formatos mais leves e conteúdo reciclado pós-consumo. A aquisição da Berry Global pela Amcor em 2025 está acelerando a pesquisa e desenvolvimento orientada por escala em soluções de barreira recicláveis. Simultaneamente, as taxas de Responsabilidade Estendida do Produtor (REP) em rápida ascensão nos países nórdicos e o Imposto sobre Embalagens Plásticas do Reino Unido estão deslocando os cálculos de custo em direção a designs que minimizam o uso de materiais e aceleram a triagem. Os pioneiros em filmes de alta barreira seguros contra migração estão conquistando nichos defensáveis em carnes e laticínios, enquanto os conversores com capacidade de impressão digital estão ganhando pedidos de curta tiragem vinculados a sazonalidades de produtos e promoções de varejistas.

Principais Conclusões do Relatório

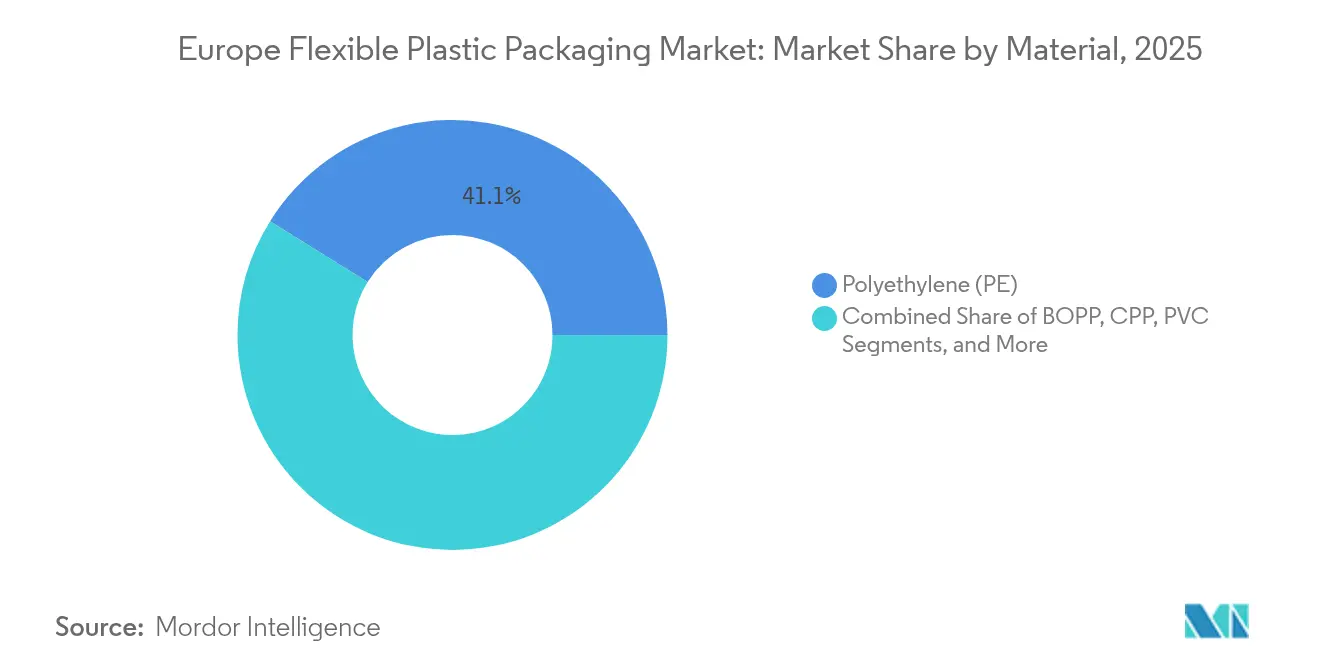

- Por tipo de material, o polietileno liderou com 41,12% da participação do mercado europeu de embalagens plásticas flexíveis em 2025, enquanto o BOPP deve expandir a um CAGR de 4,69% até 2031.

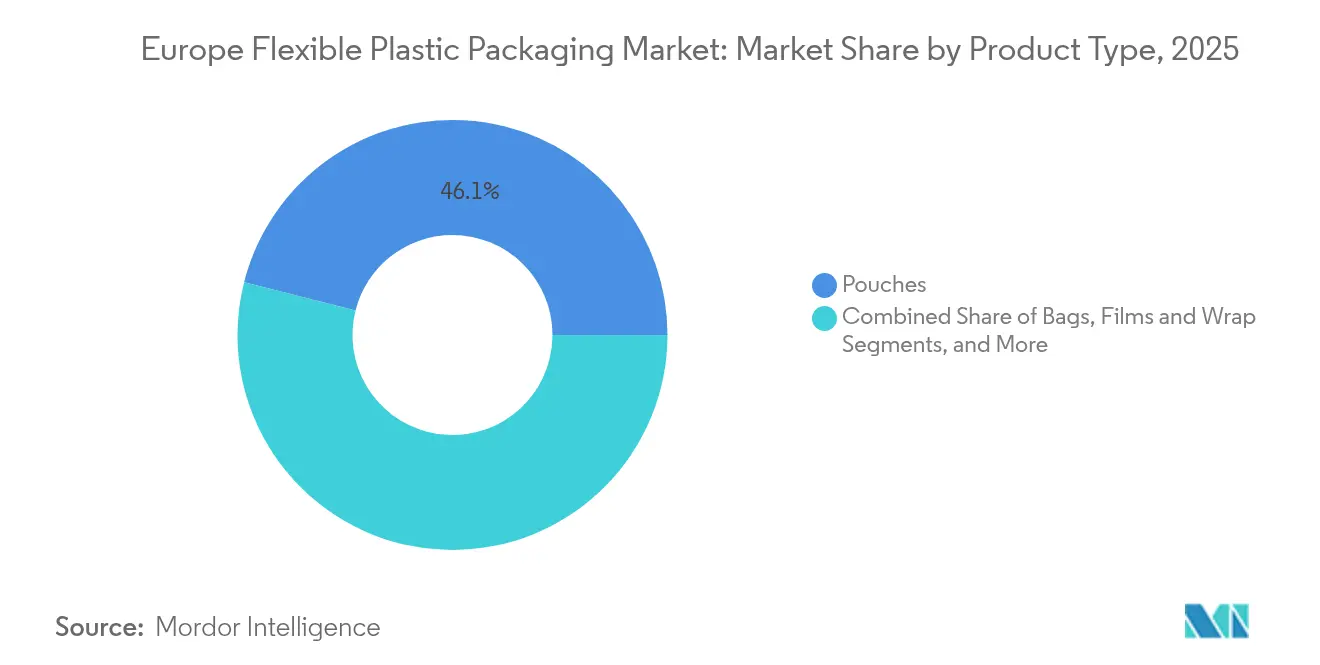

- Por tipo de produto, os sachês representaram 46,05% do tamanho do mercado europeu de embalagens plásticas flexíveis em 2025; filmes e envoltórios avançam a um CAGR de 3,66% até 2031.

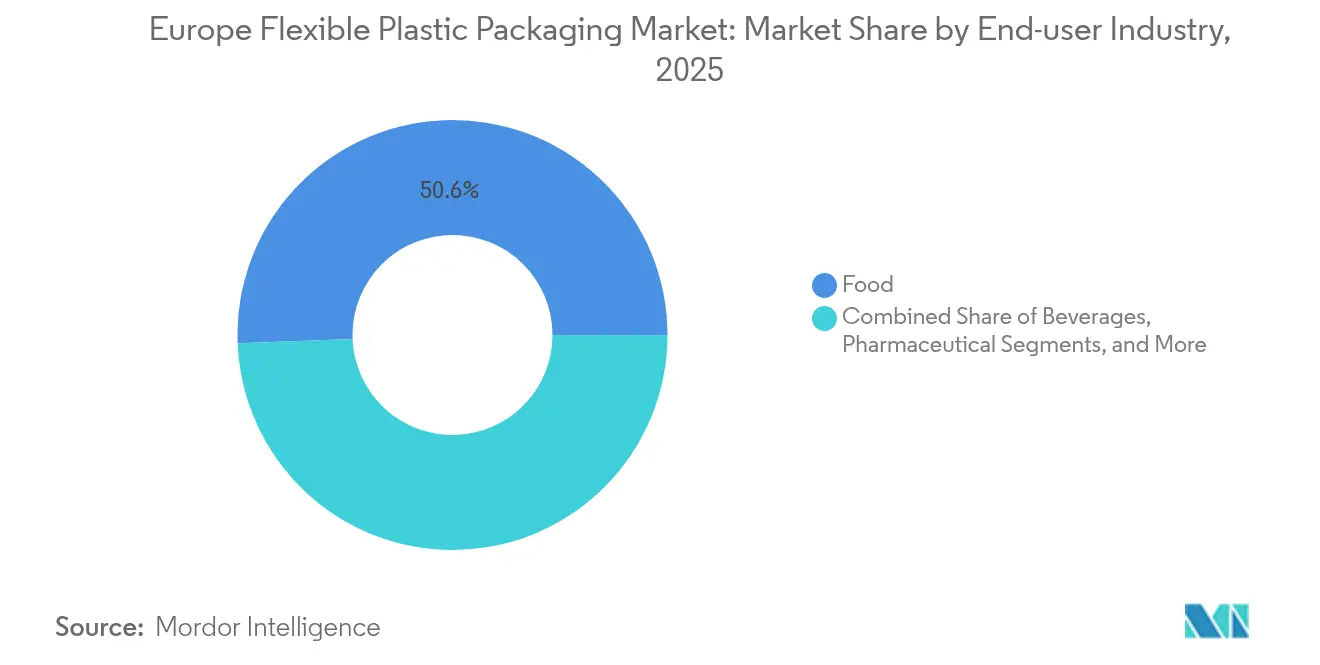

- Por setor de uso final, os alimentos detiveram 50,62% da participação de receita em 2025, enquanto as embalagens farmacêuticas são o segmento de crescimento mais rápido, com CAGR de 6,31% até 2031.

- Por geografia, o Reino Unido liderou com 22,05% do tamanho do mercado europeu de embalagens plásticas flexíveis em 2025; a região dos países nórdicos deve crescer a um CAGR de 5,08% de 2026 a 2031.

- Amcor, Constantia Flexibles e Mondi juntas capturaram cerca de 14,72% da participação do mercado europeu de embalagens plásticas flexíveis em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Embalagens Plásticas Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de varejistas orientados pela sustentabilidade | +0.5% | Alemanha, Áustria, Suíça | Médio prazo (2-4 anos) |

| Demanda por sachês reselávéis de snacks e ração para animais de estimação | +0.7% | França, Bélgica, Países Baixos, Luxemburgo | Curto prazo (≤ 2 anos) |

| Adoção de filmes de alta barreira seguros contra migração | +0.6% | Alemanha e mercados vizinhos | Médio prazo (2-4 anos) |

| Mailers de mercearia prontos para entrega por comércio eletrônico | +0.4% | Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão da fabricação por contrato na Polônia | +0.3% | Polônia e Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de varejistas orientados pela sustentabilidade na região DACH

Os varejistas na Alemanha, Áustria e Suíça estão impondo requisitos de embalagem que excedem os limites legais. O Otto Group relata que 98% de suas embalagens de saída atendem agora às especificações internas de reciclabilidade ou compostabilidade, incluindo mailers feitos de 100% de plástico reciclado coletado em ambientes naturais.[1]Otto Group, "Our Heritage: The Future," ottogroup.com Fornecedores capazes de documentar economias verificadas no ciclo de vida estão subindo nas listas de fornecedores preferenciais, levando conversores como a Jindal Films Europe a se comprometer a lançar até 10 novos filmes sustentáveis por ano. A otimização do design também é fundamental: os varejistas estão incorporando métricas de emissões de transporte nas avaliações de licitação, de modo que bobinas de menor espessura e sachês verticais com menor calibre estão ganhando licitações. Para o mercado europeu de embalagens plásticas flexíveis, esses mandatos aceleram a transição para laminados de material único e elevam as barreiras de entrada para conversores sem sistemas robustos de rastreamento ambiental.

Aumento da demanda por sachês reselávéis de snacks e ração para animais de estimação na França e no Benelux

A preferência pelo controle de porções está elevando os volumes de sachês reselávéis na França, Bélgica e Países Baixos. As apresentações na Future Pet Food Conference 2024 mostraram inovações em fechos deslizantes e zonas de abertura por corte a laser que preservam as barreiras de oxigênio e umidade. O relatório de sustentabilidade de 2024 da United Petfood confirma uma mudança estratégica em direção a filmes de zíper de material único que apoiam as metas de reciclabilidade. Os conversores capazes de combinar a capacidade de resselagem com a compatibilidade para triagem por infravermelho próximo estão garantindo prêmios de preço de 15-20%. O aumento dos domicílios unipessoais impulsiona ainda mais a fragmentação do tamanho das unidades, tornando os sachês de snacks uma área de foco para lançamentos de SKUs de alta margem no mercado europeu de embalagens plásticas flexíveis.

Adoção de filmes de alta barreira seguros contra migração por processadores de carne alemães

Um estudo revisado por pares na revista Foods alerta sobre a lixiviação química de multicamadas tradicionais. Os processadores alemães estão, portanto, investindo em bobinas MAP à base de EVOH sem solventes que preservam o aroma e inibem a oxidação, ao mesmo tempo que atendem às diretrizes de "sem aditivos intencionais". Projetos colaborativos de pesquisa e desenvolvimento entre cientistas de polímeros e fornecedores de maquinário estão produzindo estruturas de barreira proprietárias que passam nos limites de migração da UE 10/2011. Os pioneiros no mercado europeu de embalagens plásticas flexíveis estão obtendo aumentos de preço por meio de alegações de redução do desperdício alimentar e camadas de contato mais seguras, que ressoam com os cartões de pontuação de qualidade dos varejistas.

Adoção de mailers prontos para entrega por comércio eletrônico na mercearia do Reino Unido

A penetração da mercearia online ultrapassou 13% das vendas de alimentos no varejo em 2024, impulsionando a demanda por embalagens flexíveis projetadas para os rigores da última milha. O relatório de tendências da DHL destaca mailers com reforço nos cantos que sobrevivem à triagem automatizada, mas dobram planos para devoluções. Os proprietários de marcas do Reino Unido querem formatos contendo 30% de plástico reciclado para evitar o Imposto sobre Embalagens Plásticas.[2]Governo do Reino Unido, "Comentário sobre Estatísticas do Imposto sobre Embalagens Plásticas," gov.uk Códigos QR e opções de RFID estão emergindo para autenticar a frescura na entrega em domicílio. À medida que o comércio eletrônico de mercearia continua a crescer, o mercado europeu de embalagens plásticas flexíveis está testemunhando uma maior complexidade de especificações, favorecendo conversores com ativos integrados de impressão e laminação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das taxas de REP nos países nórdicos | -0.6% | Suécia, Dinamarca, Finlândia, Noruega | Médio prazo (2-4 anos) |

| Volatilidade do preço das resinas de PP e PE | -0.4% | Pan-europeu, maior na Europa Oriental | Curto prazo (≤ 2 anos) |

| Oposição dos consumidores a laminados não recicláveis | -0.3% | Alemanha e França | Médio prazo (2-4 anos) |

| Escassez de mão de obra para linhas de sachês retortáveis na Espanha | -0.2% | Espanha e Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das taxas de Responsabilidade Estendida do Produtor (REP) nos países nórdicos

As tabelas de taxas do poluidor-pagador da Suécia e o regulamento dinamarquês de 2025, com custo estimado de USD 330 milhões anuais para as empresas, estão elevando os custos variáveis para os conversores que utilizam laminados de múltiplos materiais. Os dados finlandeses mostram tarifas crescentes para plásticos flexíveis não triados. Marcas menores podem abandonar certos formatos de SKU, reduzindo as carteiras de pedidos para conversores sensíveis ao preço no mercado europeu de embalagens plásticas flexíveis.

Volatilidade do preço das resinas de PP e PE após o conflito na Ucrânia

Os contratos de polietileno subiram 3-4% no primeiro trimestre de 2025 em relação ao quarto trimestre de 2024, de acordo com a Flexible Packaging Europe.[3]Flexible Packaging Europe, "Comunicados de Imprensa," flexpack-europe.org Essa imprevisibilidade comprime as margens dos conversores vinculados a contratos de fornecimento ao varejo com preço fixo. Alguns proprietários de marcas estão migrando para contratos indexados, mas as decisões de investimento em novas linhas de fundição estão estagnando, atrasando a capacidade incremental no mercado europeu de embalagens plásticas flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O BOPP Reciclável Ganha Terreno sobre o PE Dominante

O polietileno manteve uma participação de 41,12% no mercado europeu de embalagens plásticas flexíveis em 2025 devido à sua versatilidade e baixo custo. A escala do segmento oferece aos conversores economias que protegem as margens mesmo com o aumento das taxas de REP. No entanto, o tamanho do mercado europeu de embalagens plásticas flexíveis associado ao BOPP está expandindo a um CAGR de 4,69%, o mais rápido entre os polímeros, impulsionado por suas superiores barreiras de umidade e aroma, que permitem a redução do calibre sem perda de desempenho. A aquisição de 80% da Irplast pela TOPPAN em março de 2025 sublinha a confiança na demanda europeia por BOPP de alto desempenho capaz de entrar nos fluxos de reciclagem mecânica de polipropileno. O polipropileno fundido ocupa um nicho para embalagens críticas em termos de selagem a quente e transparência, enquanto o PVC está recuando sob escrutínio regulatório, reduzindo sua presença no mercado europeu de embalagens plásticas flexíveis. O EVOH permanece essencial para aplicações de barreira ao oxigênio, mas é cada vez mais coextrudado em estruturas de PP ou PE de material único para evitar penalidades de REP por múltiplas camadas.

A reciclabilidade está ditando o investimento em pesquisa e desenvolvimento. A Jindal Films Europe tem como alvo substitutos de PP único para laminados legados de PET/PE, prometendo paridade em rigidez e clareza óptica. Os conversores que integram fontes de conteúdo reciclado pós-consumo com rastreabilidade da cadeia de custódia estão garantindo contratos de longo prazo com varejistas que divulgam publicamente as taxas de reciclagem. Enquanto isso, a volatilidade dos preços das matérias-primas de PP e PE está levando as equipes de compras a diversificar fornecedores para proteger a exposição. Os desenvolvimentos regulatórios, em particular os critérios de reciclabilidade do Regulamento de Embalagens e Resíduos de Embalagens, estão prontos para inclinar ainda mais a dinâmica do mercado em direção a materiais com caminhos claros de fim de vida, solidificando a trajetória do BOPP dentro do mercado europeu de embalagens plásticas flexíveis.

Por Tipo de Produto: Os Sachês Mantêm a Primazia enquanto os Filmes Aceleram

Os sachês representaram 46,05% da participação do mercado europeu de embalagens plásticas flexíveis em 2025 e continuam ganhando amplitude de SKU graças à sua dispensabilidade ergonômica e alta visibilidade nas prateleiras. O Pouch5 da Gualapack, um sachê vertical de PP único certificado para coleta domiciliar generalizada, exemplifica a convergência de integridade de barreira e reciclabilidade. Multinacionais como Nestlé e Kraft Heinz utilizam sachês com bico retortáveis para estender a vida útil em temperatura ambiente, enquanto formatos reselávéis para nutrição infantil capturam a demanda dos pais por alimentação com controle de porções. Filmes e envoltórios, embora tradicionalmente comoditizados, estão registrando a expansão mais rápida a um CAGR de 3,66%, impulsionados pelo comércio eletrônico de mercearia, onde envoltórios prontos para envio reduzem as reclamações por danos. Os centros de atendimento automatizados favorecem filmes finos que combinam resistência à perfuração com exteriores antiderrapantes, ampliando o uso além das embalagens secundárias.

Os sacos permanecem vitais para pós industriais e insumos agrícolas, mas ficam atrás das categorias voltadas ao consumidor em inovação. No entanto, a mudança para híbridos de papel e plástico para sacos de ração para animais de estimação, projetados para deslaminar mais facilmente, sugere uma modernização gradual. Em todos os formatos, o mercado europeu de embalagens plásticas flexíveis está convergindo para designs de material único. Tiragens de impressão digital abaixo de 3.000 m² permitem personalização em estágio tardio, reduzindo estoques e desperdícios. Os fornecedores capazes de demonstrar reciclabilidade certificada sem comprometer a integridade da selagem capturarão renovações de contratos desproporcionais sob cronogramas de taxas de REP mais rigorosos previstos para 2026-2027 nas principais economias da UE.

Por Setor de Uso Final: Os Produtos Farmacêuticos Superam os Alimentos de Alto Volume

Os alimentos representaram 50,62% da receita em 2025, mas o segmento farmacêutico avança a um CAGR de 6,31%, o mais rápido dentro do setor europeu de embalagens plásticas flexíveis. A demanda decorre de uma população envelhecida, da prevalência de doenças crônicas e do crescimento de biológicos especializados que requerem proteção de alta barreira. O lançamento em 2025 do blister à base de papel CelluPod pela ACG demonstra como os fornecedores farmacêuticos estão diversificando além do PVC. A mudança da Otsuka Holdings para sachês de material único reduziu os custos totais de embalagem em 7%, apesar de um aumento de 15% nos preços dos filmes de barreira multicamada, provando que a reciclabilidade pode coincidir com economias. Recursos antimicrobianos e antifalsificação, como tintas responsivas a UV, são diferenciadores adicionais, elevando os valores médios por unidade acima das embalagens de alimentos de commodities.

Dentro dos alimentos, produtos frescos e proteínas requerem filmes com permeabilidade ajustada para estender a vida útil, enquanto as confeitarias dependem de BOPP metalizado de alto brilho para estética. Os cuidados pessoais e os produtos de limpeza doméstica estão migrando para sachês de recarga que reduzem o uso de plástico em até 70% por ciclo de recarga. À medida que as estações de recarga proliferam nos varejistas do Reino Unido e da Alemanha, esse formato pronto para circuito fechado está prestes a conquistar participação incremental no mercado europeu de embalagens plásticas flexíveis. Os fabricantes de bebidas estão testando sachês verticais de enchimento a quente para bebidas isotônicas, adicionando variedade às opções de dose única. Cada grupo de uso final enfrenta pressões distintas de conformidade e branding, mas todos convergem para os dois imperativos de funcionalidade robusta e rotas claras de recuperação pós-uso.

Análise Geográfica

O Reino Unido contribuiu com 22,05% para o tamanho do mercado europeu de embalagens plásticas flexíveis em 2025, ancorado por exportadores dinâmicos de alimentos e principais empresas de envase farmacêutico. O Imposto sobre Embalagens Plásticas arrecadou USD 340 milhões em seu primeiro ano fiscal; as empresas relatam uma média de 32% de conteúdo reciclado nos volumes tributáveis. Com a implementação da REP prevista para 2025, os proprietários de marcas estão antecipando projetos de redesign para evitar sobretaxas. Líderes do comércio eletrônico de mercearia como Ocado e Tesco estão especificando mailers recicláveis em calçada para caixas refrigeradas, sustentando crescimento de tonelagem de dois dígitos em filmes e envelopes. O atrito aduaneiro relacionado ao Brexit permanece um risco latente, especialmente para resinas importadas de plantas continentais, mas as flutuações das taxas de câmbio ainda não afetaram a influência do Reino Unido nas decisões de compras em todo o mercado europeu de embalagens plásticas flexíveis.

A Alemanha e a França, juntas representando quase um terço da demanda regional, exibem vetores de inovação distintos. O setor de carnes da Alemanha impulsiona a adoção de laminados de alta barreira seguros contra migração, gerando pedidos sustentados para linhas de adesivos sem solventes. As revisões da sua Lei de Embalagens obrigam a comprovação de que as embalagens são "projetadas para reciclagem", incentivando os conversores a certificar a produção de material único por meio de laboratórios terceirizados. O apetite dos consumidores franceses por sachês reselávéis de snacks e ração para animais de estimação impulsionou a capacidade de filmes com zíper; a tecnologia de abertura por gravação a laser apoia o controle de porções e a redução de desperdícios. Os dois mercados também são pioneiros na adoção de iniciativas de marcação d'água digital projetadas para aumentar a precisão da triagem por infravermelho próximo, uma alavanca competitiva emergente no mercado europeu de embalagens plásticas flexíveis.

Os países nórdicos registram a trajetória mais rápida, com CAGR de 5,08% até 2031. Sistemas robustos de depósito e devolução e altos gastos per capita com meio ambiente criam condições favoráveis para filmes recicláveis premium. A nova lei de REP da Dinamarca, abrangendo 41.000 empresas, intensifica o cálculo de conformidade. O modelo de taxa centralizado da Suécia penaliza ainda mais os laminados não triados. Os conversores que abastecem esses mercados devem certificar a compatibilidade com os fluxos de reciclagem mecânica estabelecidos ou arriscar a exclusão das listas de fornecedores. Em outros lugares, o motor de fabricação por contrato da Polônia está elevando os volumes de embalagens flexíveis destinados aos varejistas ocidentais, enquanto a Espanha enfrenta gargalos operacionais causados por escassez de mão de obra qualificada, mesmo com seu Plano de Ação de Economia Circular visando uma redução de 50% nos plásticos de uso único até 2026. A Itália mantém a demanda por sachês de barreira que protegem o azeite de oliva e as carnes curadas, aproveitando o branding culinário doméstico para sustentar valores unitários de embalagem mais elevados dentro do mercado europeu de embalagens plásticas flexíveis.

Cenário Competitivo

O mercado europeu de embalagens plásticas flexíveis é fragmentado, com os cinco principais fornecedores respondendo por cerca de 20% do faturamento regional. A fusão da Amcor com a Berry Global em 2025, avaliada em cerca de USD 1,8 bilhão, aprimora os ativos integrados de laminação e impressão em 55 plantas europeias, visando USD 650 milhões em sinergias anuais. A participação majoritária da Constantia Flexibles na Aluflexpack reforça as ofertas de barreira à base de alumínio tanto para alimentos quanto para produtos farmacêuticos. A aquisição pela Mondi das plantas da Schumacher Packaging na Europa Ocidental adiciona integração de papelão ondulado que suporta soluções híbridas de papel e plástico.

A concorrência está se intensificando em torno de estruturas de barreira ao oxigênio e à umidade de material único. O portfólio blueloop™ da Huhtamaki apresenta filmes à base de PE recicláveis com revestimentos proprietários seguros para micro-ondas, voltados para bandejas de refeições prontas. A Jindal Films Europe planeja 10 novos lançamentos de produtos por ano, incluindo BOPP metalizado que atende às diretrizes de reciclabilidade no fluxo de PP. Disruptores menores estão aproveitando a impressão digital para oferecer sachês personalizados em massa em semanas, superando os grandes incumbentes em agilidade. No entanto, os crescentes custos de REP e as complexas auditorias regulatórias favorecem players bem capitalizados capazes de autocertificar pontuações de design para reciclagem, impulsionando uma maior consolidação no mercado europeu de embalagens plásticas flexíveis.

A colaboração estratégica com produtores de resinas e empresas de reciclagem é agora padrão. O projeto piloto da Amcor com a Borealis em polipropileno quimicamente reciclado demonstra a integração da cadeia de valor voltada para o fornecimento garantido de matéria-prima. Enquanto isso, a Constantia Flexibles faz parceria com a Tomra para validar a detectabilidade por infravermelho próximo de novos substratos de envoltório, permitindo a aceitação imediata nas linhas de triagem. A participação em alianças intersetoriais, como a Ceflex, agrega poder de lobby à medida que a legislação secundária do Regulamento de Embalagens e Resíduos de Embalagens se cristaliza. O investimento em capacidade de reciclagem mecânica e química está se tornando um diferenciador, incluindo participações acionárias diretas em plantas de recuperação para garantir a disponibilidade de conteúdo reciclado pós-consumo para contratos de marcas premium.

Líderes do Setor Europeu de Embalagens Plásticas Flexíveis

Constantia Flexibles

ALPLA Group

Huhtamaki Oyj

Amcor PLC

Mondi PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor concluiu sua combinação totalmente em ações com a Berry Global, criando um líder global em embalagens com sinergias projetadas de USD 650 milhões.

- Abril de 2025: A Mondi finalizou a compra das operações da Schumacher Packaging na Europa Ocidental, expandindo a capacidade em formatos sustentáveis.

- Março de 2025: A TOPPAN adquiriu 80% da especialista em BOPP Irplast, fortalecendo o desenvolvimento de filmes de material único recicláveis.

- Março de 2025: A Constantia Flexibles adquiriu participação majoritária na Aluflexpack AG, aprimorando as capacidades de barreira para alimentos e produtos farmacêuticos.

- Janeiro de 2025: A ACG apresentou blisters à base de papel CelluPod e embalagens farmacêuticas sem PVC na Pharmapack Europe.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado europeu de embalagens plásticas flexíveis como todas as embalagens primárias e secundárias produzidas na Europa feitas principalmente de filmes plásticos flexíveis, como PE único, BOPP, CPP, PVC, EVOH e misturas relacionadas, convertidas em sachês, sacos, envoltórios ou bobinas utilizadas nos canais de alimentos, bebidas, doméstico, cuidados pessoais e farmacêutico.

Exclusões do Escopo: Embalagens rígidas, laminados exclusivamente de alumínio ou papel, sacos de transporte e revestimentos industriais a granel não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Policloreto de Vinila (PVC)

- Álcool Etileno Vinílico (EVOH)

- Outros Tipos de Material

- Por Tipo de Produto

- Sachês

- Sacos

- Filmes e Envoltórios

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentos

- Confeitaria e Snacks

- Pães e Cereais

- Produtos Frescos

- Produtos à Base de Laticínios

- Outros Produtos Alimentícios

- Bebidas

- Bebidas Não Alcoólicas

- Bebidas à Base de Laticínios

- Sucos

- Bebidas Esportivas e Energéticas

- Água Aromatizada

- Outras Bebidas Não Alcoólicas

- Bebidas Alcoólicas

- Coquetéis e Bebidas Pré-Misturadas

- Vinhos e Destilados

- Bebidas Não Alcoólicas

- Cuidados Pessoais e Domésticos

- Farmacêutico

- Outros Setores

- Alimentos

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Polônia

- Espanha

- Países Nórdicos

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram conversores, fornecedores de resinas e compradores de embalagens na Alemanha, Itália, Reino Unido e Polônia. As discussões testaram capacidades de produção em ritmo de cruzeiro, prêmios de conteúdo reciclado pós-consumo e taxas de migração de uso final de formatos rígidos para flexíveis, permitindo-nos refinar as premissas descobertas durante o trabalho de gabinete e testar as estimativas iniciais de volume sob pressão.

Pesquisa de Gabinete

Reunimos estatísticas de fluxo comercial do Comext do Eurostat, arquivos de capacidade de conversores emitidos pela Flexible Packaging Europe e registros nacionais de resíduos de embalagens para dimensionar os fluxos de polímeros por grau. Textos regulatórios, como os rascunhos do Regulamento de Embalagens e Resíduos de Embalagens da UE e as orientações do Imposto sobre Embalagens Plásticas do Reino Unido, esclareceram os limites de reciclabilidade, enquanto resumos de patentes sobre filmes de barreira de material único obtidos por meio da Questel ajudaram a comparar a adoção de tecnologia. Relatórios anuais de empresas, apresentações para investidores e fluxos de notícias da Factiva forneceram pistas sobre preços médios de venda e utilização de plantas. Esta lista é ilustrativa; muitas referências adicionais abertas e pagas informaram a fase de gabinete.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo converte a produção do Eurostat mais as importações líquidas de filme flexível em equivalentes de embalagem acabada, aplicando fatores de perda e rendimentos de conversão. Os resultados são verificados com agregações de baixo para cima amostradas que multiplicam o preço médio de venda pela produção indicativa em quinze plantas líderes. As principais variáveis do modelo incluem spreads de preços de resinas, escalonadores de taxas de REP, penetração de sachês em alimentos de temperatura ambiente, volumes de encomendas de comércio eletrônico e metas de conteúdo reciclado obrigatório. As previsões baseiam-se em regressão multivariada que vincula esses impulsionadores à demanda histórica de embalagens e são moderadas por análise de cenários onde os cronogramas de políticas ou a volatilidade das resinas divergem. As lacunas de dados nos agregados de fornecedores são preenchidas usando rendimentos medianos de plantas comparáveis de calibre e comprimento de tiragem semelhantes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores de variância automatizados, reconciliação por analistas pares e aprovação de um analista sênior. Nossas estimativas são atualizadas a cada ano e reabertas mais cedo se eventos materiais, como mudanças em tarifas de resinas ou uma fusão importante, alterarem as linhas de base de oferta ou preço. Uma verificação final é sempre realizada antes da entrega final.

Por que a Linha de Base Europeia de Embalagens Plásticas Flexíveis da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos de material diferentes, premissas divergentes de conteúdo reciclado ou cadências de atualização distintas.

Principais Fatores de Divergência: Os concorrentes às vezes agrupam laminados de papel ou folha de alumínio, ignoram os fluxos de importação com impostos pagos ou aplicam preços médios de venda estáticos apesar das oscilações trimestrais das resinas, enquanto o modelo da Mordor ajusta esses fatores e é atualizado anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 58,92 B (2025) | ||

| USD 63,17 B (2025) | Consultoria Global A | Inclui flexíveis à base de papel e laminados compostos, inflacionando o valor |

| USD 55,87 B (2023) | Revista do Setor B | Utiliza preços médios de venda antes de impostos de 2022 e omite a expansão dos conversores poloneses |

Em conjunto, a comparação mostra que, quando escopo consistente, preços atuais e dados comerciais verificados são aplicados, a linha de base equilibrada da Mordor oferece aos tomadores de decisão um ponto de partida confiável e transparente para dimensionar oportunidades e acompanhar os impactos regulatórios.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de embalagens plásticas flexíveis?

O mercado está em USD 60,39 bilhões em 2026 e deve subir para USD 68,34 bilhões até 2031.

Qual formato de produto domina as vendas na Europa?

Os sachês detêm 46,05% de participação devido às vantagens de conveniência para o consumidor e eficiência nas prateleiras dos varejistas.

Por que o BOPP está crescendo mais rápido do que outros polímeros de embalagem?

O forte desempenho de barreira do BOPP combinado com total compatibilidade nos fluxos de reciclagem de polipropileno está impulsionando um CAGR de 4,69% até 2031.

Como as taxas de Responsabilidade Estendida do Produtor afetam os proprietários de marcas?

Tarifas de REP mais elevadas em mercados como Suécia e Dinamarca penalizam laminados difíceis de reciclar, levando as equipes de design a adotar soluções de material único para reduzir os custos de conformidade.

Qual setor de uso final está expandindo à taxa mais elevada?

As aplicações farmacêuticas avançam a um CAGR de 6,31%, impulsionadas por regras de segurança rigorosas e pelo aumento das entregas de saúde domiciliar.

Quais movimentos estratégicos as empresas líderes estão realizando?

A Amcor fundiu-se com a Berry Global para ganhar escala em filmes recicláveis, a Constantia Flexibles adquiriu a Aluflexpack pelos ativos de barreira de alumínio, e a Mondi expandiu a capacidade por meio das aquisições da Schumacher Packaging, todas visando fortalecer as ofertas sustentáveis na Europa.

Página atualizada pela última vez em: