Dimensão e Quota do Mercado Europeu de Manutenção, Reparação e Operações (MRO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

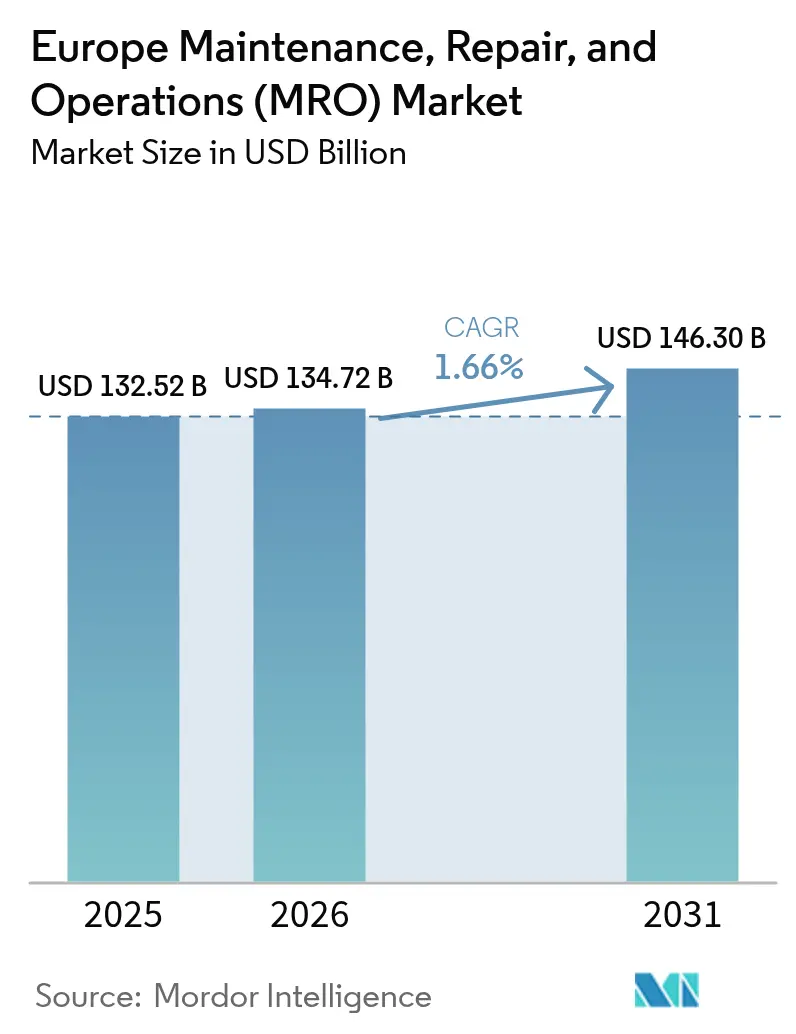

| Tamanho do mercado no ano base (2025) | 132.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 134.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 146.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Manutenção, Reparação e Operações (MRO) por Mordor Intelligence

O mercado europeu de MRO foi avaliado em USD 132,52 mil milhões em 2025 e estima-se que cresça de USD 134,72 mil milhões em 2026 para atingir USD 146,3 mil milhões até 2031, a um CAGR de 1,66% durante o período de previsão (2026-2031). Esta trajetória madura, mas em expansão constante, resulta de normas obrigatórias sobre o direito de reparação, legislação de economia circular e uma crescente dependência de estratégias de manutenção orientadas por dados em toda a base industrial diversificada da região. A forte presença de automação na Alemanha, a agenda do Pacto Ecológico Europeu e os programas reforçados de resiliência das cadeias de abastecimento consolidam a procura de longo prazo por soluções de manutenção integradas. A rápida digitalização eleva o nível competitivo para os prestadores de serviços capazes de combinar suporte mecânico, elétrico e de software numa oferta única e coordenada. Entretanto, os fabricantes estão a reorientar as prioridades orçamentais dos investimentos de capital para as despesas operacionais, acelerando a adoção de serviços externos e criando novas fontes de receita para fornecedores especializados. Por fim, as divulgações de sustentabilidade exigidas pela Diretiva de Relato de Sustentabilidade Empresarial (CSRD) intensificam a necessidade de documentação de manutenção orientada para o ciclo de vida, proporcionando um impulso adicional aos contratos de serviço habilitados por análise de dados.

Principais Conclusões do Relatório

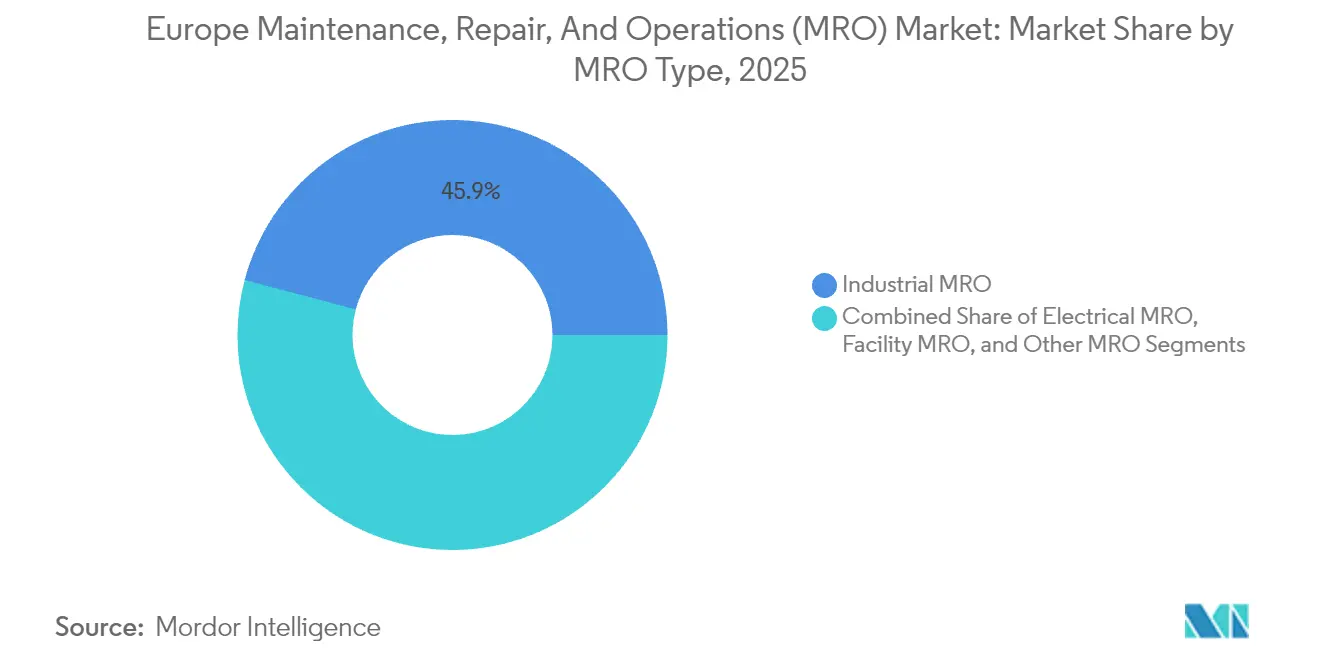

- Por tipo de MRO, o MRO Industrial liderou com uma quota de receita de 45,88% em 2025, enquanto o MRO Elétrico está previsto avançar a um CAGR de 2,69% até 2031.

- Por tipo de manutenção, as rotinas preventivas detinham 57,02% da quota do mercado europeu de MRO em 2025, enquanto os programas preditivos estão projetados para crescer a um CAGR de 6,82% até 2031.

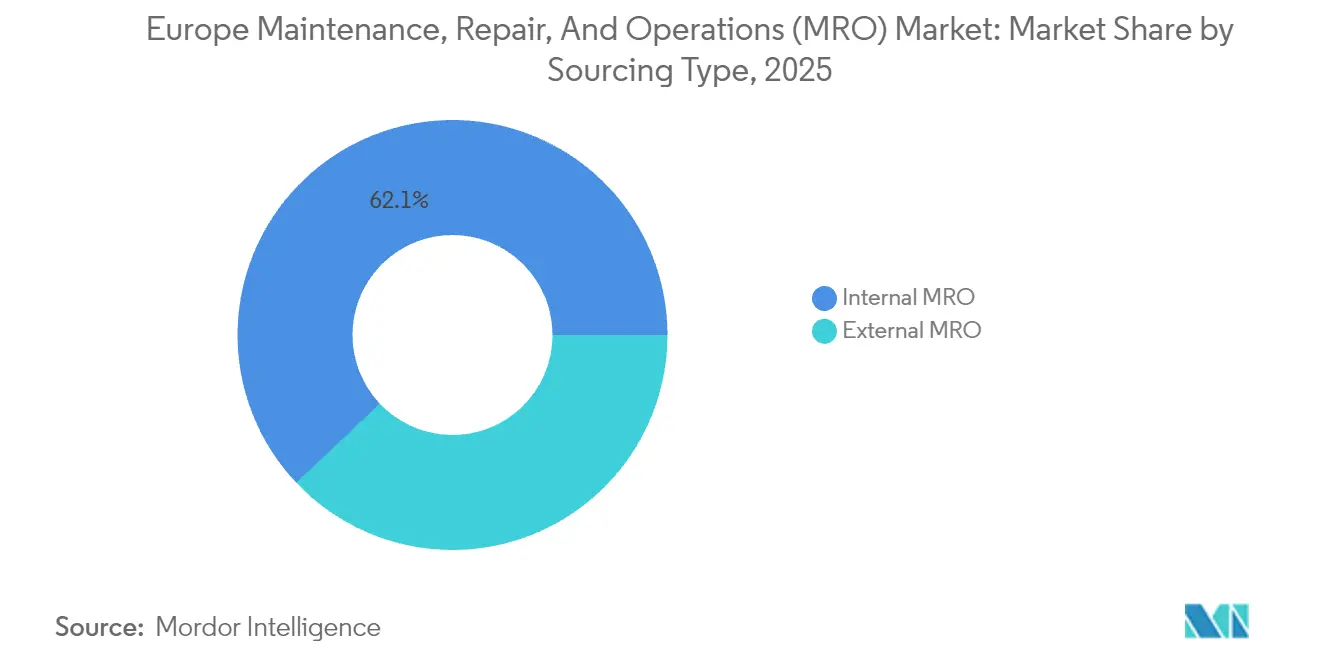

- Por modelo de fornecimento, as equipas internas controlavam 62,05% dos gastos em 2025; no entanto, os serviços externos estão posicionados para um CAGR de 6,15%, à medida que os fabricantes privilegiam estratégias de ativos reduzidos.

- Por indústria de utilizador final, a fabricação representou 31,55% da dimensão do mercado europeu de MRO em 2025, enquanto o setor de energia e serviços públicos deverá expandir-se a um CAGR de 5,21% até 2031.

- Por país, a Alemanha representou 38,10% da procura regional em 2025, enquanto a Espanha deverá registar o CAGR mais elevado de 4,32% durante o período de perspetiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Manutenção, Reparação e Operações (MRO)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão regulatória para manutenção preditiva na indústria europeia | +0.4% | Alemanha, França, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Automação industrial e necessidade de disponibilidade operacional em toda a base de fabricação | +0.3% | Alemanha, Itália, República Checa e Polónia | Longo prazo (≥ 4 anos) |

| Mudança de capex para opex, favorecendo contratos de MRO externalizados | +0.3% | Europa Ocidental, adoção antecipada na Escandinávia | Curto prazo (≤ 2 anos) |

| A legislação de sustentabilidade está a impulsionar peças circulares e remanufaturadas | +0.3% | Toda a UE, com maior intensidade na Alemanha, Países Baixos e Dinamarca | Longo prazo (≥ 4 anos) |

| Frotas envelhecidas de aeroespacial e transporte a exigir ciclos de revisão | +0.2% | Reino Unido, França, Alemanha, Espanha | Médio prazo (2-4 anos) |

| Plataformas de comércio eletrónico a otimizar as cadeias de abastecimento de MRO | +0.2% | Alemanha, Reino Unido, França, Benelux | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Manutenção Preditiva na Indústria Europeia

A Lei de Resiliência Cibernética exige que os fabricantes de equipamentos conectados incorporem monitorização contínua nas suas máquinas, tornando efetivamente a manutenção preditiva um requisito de conformidade.[1]Comissão Europeia, "Regulamento (UE) 2024/2847 sobre Cibersegurança," eur-lex.europa.eu As empresas que cumprem antecipadamente já estão a reduzir o tempo de inatividade não planeado em até 50%, uma medida de redução de custos que estimula ainda mais a procura de contratos de MRO com forte componente analítica. O governo alemão reserva EUR 2,1 mil milhões (USD 2,26 mil milhões) para subsidiar a implementação da Indústria 4.0, com 40% desse pacote especificamente alocado para infraestrutura preditiva. À medida que os grandes fabricantes de equipamentos originais (OEM) exigem cada vez mais que os fornecedores a jusante partilhem dados de saúde das máquinas, mesmo as fábricas de média dimensão devem adotar sensores e análise de dados baseada na nuvem para se manterem nas listas de fornecedores aprovados. Como a regulamentação faseada se estende até 2027, o mercado europeu de MRO beneficia de um ciclo de investimento escalonado e plurianual que sustenta o crescimento.

Automação Industrial e Necessidade de Disponibilidade Operacional em Toda a Base de Fabricação

As fábricas europeias operam mais próximo da capacidade total do que a maioria dos seus pares globais, com as principais fábricas alemãs a registar taxas de eficácia global dos equipamentos de quase 90%. O nível de risco aumentou significativamente após as escassez de semicondutores na era pós-pandemia revelarem como uma única falha de máquina poderia repercutir-se por redes de abastecimento inteiras. A eletrificação automóvel introduz agora complexidade de alta tensão e de manuseamento de baterias, levando empresas como a Volkswagen a alocar EUR 89 mil milhões (USD 95,8 mil milhões) para infraestrutura de mobilidade elétrica que requer manutenção especializada.[2]Volkswagen Group, "Investimentos em Mobilidade Elétrica," volkswagen-group.com Os exportadores checos e polacos estão a seguir o mesmo caminho para acompanhar os padrões alemães, reforçando a prioridade a nível regional na disponibilidade operacional. Estas dinâmicas geram gastos contínuos no mercado europeu de MRO à medida que os gémeos digitais, os sensores inteligentes e os diagnósticos baseados em IA evoluem de uma opção desejável para um imperativo competitivo.

Mudança de Capex para Opex, Favorecendo Contratos de MRO Externalizados

As regras da CSRD recompensam os modelos de negócio de ativos reduzidos que conseguem documentar pegadas de carbono mais baixas e uma alocação de custos mais clara. Os fabricantes escandinavos foram os primeiros a mover-se, aumentando os orçamentos de manutenção externalizada em cerca de um terço entre 2022 e 2024, ao redirecionarem o capital para a produção central. A Siemens Digital Industries reporta um crescimento de 28% em termos homólogos no valor dos contratos externos, sinalizando uma mudança estrutural para modelos de serviço de pagamento por utilização. A externalização também mitiga as escassez de mão de obra ao transferir o risco de recrutamento para os fornecedores, um incentivo relevante à medida que a Europa se prepara para um défice estimado de 145.000 técnicos. Consequentemente, os prestadores especializados com equipas multidisciplinares e ferramentas digitais robustas estão a ganhar contratos mais longos e de maior valor em todo o mercado europeu de MRO.

Legislação de Sustentabilidade a Impulsionar o Uso de Peças Circulares e Remanufaturadas

O Regulamento de Conceção Ecológica para Produtos Sustentáveis exige uma vida útil mais longa dos produtos e a recuperação de materiais, levando as empresas a priorizar reparações em detrimento de substituições. A Dinamarca, os Países Baixos e a Alemanha estão a mostrar uma adoção precoce de peças remanufaturadas, reduzindo resíduos e cortando os custos de manutenção em até 15%. As siderúrgicas e os fornecedores de componentes europeus comercializam agora peças sobressalentes de baixo carbono ou com conteúdo reciclado, criando fluxos de valor distintos para os prestadores de serviços centrados na reparação. A longo prazo, estes mandatos reequilibram os inventários em direção a componentes recondicionados, aprofundando o conjunto de competências exigidas das equipas de manutenção e alargando o âmbito dos contratos — desde o serviço padrão até ao relatório completo de conformidade com a economia circular.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada de técnicos certificados | -0.3% | Alemanha, Reino Unido, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Preços voláteis de matérias-primas a comprimir as margens dos distribuidores | -0.2% | Toda a UE, especialmente a Europa Oriental | Curto prazo (≤ 2 anos) |

| Monopólios de dados dos OEM a limitar o acesso de serviços independentes | -0.1% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Perturbações geopolíticas nas cadeias de abastecimento de peças sobressalentes críticas | -0.2% | Europa Oriental, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada de Técnicos Certificados

Estima-se que a Europa necessite de até 145.000 técnicos de manutenção adicionais até 2030, resultando numa despesa de formação de EUR 1,4 mil milhões (USD 1,51 mil milhões). A Alemanha suporta o maior encargo, com 45.000 funções de manutenção por preencher apesar dos seus reconhecidos programas de aprendizagem. A aviação é o setor mais afetado porque as operações de aeronaves exigem processos de certificação longos; em alguns casos, os recrutas aguardam dois anos ou mais antes de poderem aprovar tarefas críticas. A realidade demográfica agrava o problema: 40% da atual força de trabalho de manutenção tem mais de 50 anos, o que acentua a urgência de substituição. A escassez persistente aumenta os preços dos serviços, atrasa as reparações e limita a velocidade a que o mercado europeu de MRO pode escalar.

Preços Voláteis de Matérias-Primas a Comprimir as Margens dos Distribuidores

Os custos do aço aumentaram 45% entre 2022 e meados de 2024, impulsionados pela inflação energética e pelas tensões geopolíticas.[3]Associação Europeia do Aço, "Desenvolvimentos do Mercado do Aço," eurofer.eu O fornecimento de titânio, paládio e terras raras também se contraiu após o conflito Rússia-Ucrânia, inflacionando os custos dos componentes aeroespaciais em toda a cadeia de abastecimento. Os fornecedores de menor dimensão na Europa Oriental carecem de capacidade de cobertura de risco e, por isso, repercutem os preços mais elevados nos clientes ou saem do mercado. As oficinas de forjamento e fundição com elevado consumo energético pagam até 80% mais por eletricidade em horários de ponta, erodindo a rentabilidade e desincentivando o investimento em nova capacidade. As estruturas contratuais estão a migrar para termos de custo acrescido, mas a incerteza ainda limita o crescimento de curto prazo nas parcelas do mercado europeu de MRO dependentes de peças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: Especialização Elétrica Ultrapassa a Base Industrial Geral

O MRO Industrial reteve 45,88% da receita de 2025 graças ao vasto ecossistema de fabricação da Europa e à profunda integração de tecnologias de automação que exigem manutenção regular. A dimensão do mercado europeu de MRO para instalações industriais continua a crescer de forma moderada à medida que as instalações se modernizam; no entanto, o segmento elétrico está a crescer mais rapidamente, impulsionado pela implementação de energia renovável e pela modernização de fábricas inteligentes. O aumento da implantação de redes de carregamento de veículos elétricos na Alemanha por si só exige milhares de técnicos de alta tensão formados tanto em normas mecânicas como digitais. Embora os serviços de instalações como HVAC e automação predial ofereçam retornos estáveis, nichos emergentes — como a manutenção de eletrolisadores de hidrogénio — ilustram como a legislação ambiental alarga constantemente a fronteira técnica do mercado.

O CAGR de 2,69% do MRO Elétrico resulta de tendências convergentes: uma maior implantação de sensores, digitalização da rede elétrica e metas de disponibilidade operacional mais rigorosas para ativos de energia renovável. À medida que mais parques solares e conjuntos de armazenamento de baterias se ligam à rede, o teste preventivo de quadros elétricos, cabos e inversores torna-se fundamental. Os contratos de serviço híbridos, que combinam reparações mecânicas com atualizações de software, estão a ganhar popularidade, esbatendo ainda mais os limites tradicionais das categorias. Os que dominam ambos os domínios estão posicionados para capturar uma quota de carteira acima da média junto dos proprietários de ativos que procuram responsabilidade de fonte única numa variedade crescente de tecnologias.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Manutenção: As Rotinas Preditivas Transformam as Estruturas de Custos

Os programas preventivos representaram 57,02% dos gastos de 2025 e continuam a ser a espinha dorsal da cultura europeia de fiabilidade; no entanto, a análise preditiva está a reescrever as regras ao crescer a um CAGR de 6,82%. Os dados em tempo real permitem que os operadores agendem trabalhos apenas quando os indicadores ultrapassam os limites de risco, reduzindo assim o consumo de peças sobressalentes e libertando mão de obra para tarefas mais estratégicas. Os pioneiros, como a BMW, reportam 40% menos paragens não programadas, o que se traduz em ganhos diretos de margem e maior credibilidade na cadeia de abastecimento. Consequentemente, a dimensão do mercado europeu de MRO alocada a sensores, plataformas na nuvem e modelos de IA cresce a cada ano.

As tarefas corretivas continuam a ser relevantes porque nenhum modelo preditivo consegue prever todas as falhas. Quando turbinas, motores ou células robóticas avarias de forma inesperada, as perdas por tempo de inatividade podem exceder EUR 100.000 (USD 108.000) por hora. Os fornecedores implantam agora auriculares de realidade aumentada para acelerar reparações complexas, enquanto a inspeção por drone reduz as janelas de paragem para ativos em altura ou offshore. À medida que a combinação de serviços evolui, os prestadores capazes de alternar entre previsão orientada por dados e gestão de crises responsiva protegerão os seus fluxos de receita, mesmo à medida que a penetração preditiva se aprofunda.

Por Tipo de Fornecimento: A Especialização Externa Ganha Impulso

As equipas internas controlavam 62,05% dos gastos de 2025, sublinhando a preferência histórica da Europa pelo domínio técnico interno. No entanto, a parcela externa está a crescer a um CAGR de 6,15%, à medida que a complexidade dos equipamentos supera os ciclos de desenvolvimento de competências corporativas. O reporte financeiro orientado para a sustentabilidade e com ativos reduzidos ao abrigo da CSRD empurra ainda mais a gestão para a externalização, particularmente nas economias nórdicas de custo elevado.

Os fornecedores externos diferenciam-se ao agregar garantias de disponibilidade operacional, gestão de inventário e relatórios de conformidade num único contrato baseado no desempenho. A escala permite-lhes investir em competências de nicho, como a produção de peças sobressalentes por fabrico aditivo, que a maioria dos operadores de instalações não consegue justificar individualmente. Com o tempo, os ecossistemas de parceiros, em vez de oficinas individuais, dominarão o mercado europeu de MRO, espelhando tendências observadas anteriormente na externalização de TI e logística.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Indústria de Utilizador Final: A Transição Energética Define o Ritmo

A fabricação ainda contribuiu com 31,55% do volume de negócios de 2025, refletindo a densa rede europeia de instalações automóveis, químicas e de maquinaria que exigem manutenção constante. No entanto, a energia e os serviços públicos já registam um CAGR líder de mercado de 5,21%, à medida que o continente investe EUR 584 mil milhões (USD 629 mil milhões) em projetos REPowerEU, que incluem eólica, solar e modernização da rede elétrica. As turbinas requerem verificações da caixa de velocidades a cada 6-12 meses, e os parques solares necessitam de calibração regular dos inversores e limpeza para manter o rendimento ótimo.

O setor aeroespacial continua a ser um setor de alto valor devido aos seus processos de segurança crítica, enquanto a transição da indústria automóvel para transmissões elétricas multiplica as tarefas de serviço para o manuseamento de baterias, gestão térmica e atualizações de software. Entretanto, áreas emergentes como a produção de hidrogénio e a captura de carbono criam novas oportunidades de oceano azul para operadores de manutenção ágeis capazes de combinar conhecimentos de processos, elétricos e digitais.

Análise Geográfica

A grande base instalada da Alemanha, combinada com uma elevada adoção de manutenção preditiva, assegura a sua posição de liderança. A automação generalizada e o financiamento federal sustentam um forte pipeline de projetos de modernização que suportam o mercado europeu de MRO. O Reino Unido segue-se, com procura diversificada proveniente de motores aeroespaciais, parques eólicos offshore e revisões ferroviárias, embora as formalidades aduaneiras pós-Brexit acrescentem fricção de custo aos movimentos transfronteiriços de peças. A frota nuclear de França e as linhas de produção da Airbus garantem um fluxo constante de requisitos de manutenção especializados, enquanto os objetivos nacionais de descarbonização impulsionam as atualizações em sistemas HVAC e de gestão predial. Os clusters de maquinaria e de automóveis de luxo de Itália preferem as disciplinas preventivas enraizadas na cultura de fabrico lean; no entanto, a crescente adoção de veículos elétricos está a impulsionar novos investimentos em competências. O crescimento acelerado de Espanha resulta da implantação de energia solar e eólica onshore na Andaluzia e em Castilla-La Mancha, criando uma procura excecional de eletricistas de alta tensão e técnicos de pás. O Resto da Europa inclui a Polónia, a República Checa e a Hungria, onde os fundos da UE estimulam a modernização das fábricas e alargam a quota do mercado europeu de MRO para os corredores da Europa Central e Oriental.

Os imperativos de resiliência das cadeias de abastecimento nascidos do conflito Rússia-Ucrânia estão a impulsionar o abastecimento regional; muitas empresas alemãs e austríacas estão a relocalizar depósitos de peças sobressalentes críticas para portos holandeses e zonas francas polacas para amortecer choques geopolíticos. As plataformas de comércio eletrónico pan-europeias encurtam ainda mais os prazos de entrega, particularmente para as pequenas e médias empresas. No geral, as políticas específicas de cada geografia, os incentivos ao investimento e as mudanças na combinação energética produzem um panorama de serviços europeu heterogéneo, mas em expansão coletiva.

Panorama Competitivo

O setor de manutenção europeu é moderadamente fragmentado, com grandes especialistas aeroespaciais a coexistir ao lado de milhares de oficinas industriais locais. A Lufthansa Technik, a Safran e a MTU Aero Engines dominam os âmbitos de trabalho de motores de aviação e de unidades de potência auxiliar (APU), aproveitando a escala e as alianças com OEM para assegurar margens operacionais de dois dígitos. Os segmentos industriais permanecem mais fragmentados, mas estão a progredir para a consolidação à medida que os fornecedores agregam capacidades de análise preditiva para assegurar acordos-quadro globais.

A adoção tecnológica molda a vantagem competitiva. Os prestadores de serviços que implantam gémeos digitais, prognósticos de aprendizagem automática e orientação de reparação por realidade aumentada reportam uma produtividade 20-30% superior à dos seus pares.[4]Lufthansa Technik, "Comunicados de Imprensa," lufthansa-technik.com Muitas empresas independentes carecem do capital necessário para acompanhar o ritmo e são, por isso, alvos de aquisição. A compra da SR Technics Malta pela EasyJet e a parceria da Sonaca com a Aciturri ilustram o impulso em direção à integração vertical, assegurando que os operadores de aeronaves e os fornecedores de estruturas de aeronaves controlam a capacidade crítica.

Surgem oportunidades de espaço em branco na manutenção de energia verde e infraestrutura de hidrogénio, áreas onde poucos operadores estabelecidos possuem conhecimento aprofundado do domínio. Os fornecedores capazes de dotar equipas de reparação de pás compósitas ou especialistas em pilhas de eletrolisadores capturarão uma quota desproporcionada à medida que a Europa dimensiona a sua capacidade de energia renovável. Simultaneamente, o défice de mão de obra qualificada eleva a gestão de talento a uma prioridade estratégica, levando os líderes a lançar academias internas e programas de formação cruzada que não só fixam a especialização como também reforçam a marca empregadora.

Líderes do Setor Europeu de Manutenção, Reparação e Operações (MRO)

Wurth Group GmbH

W.W. Grainger Inc.

Sonepar SA

Rexel SA

WESCO International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nayak Aircraft Services concluiu a aquisição da Nordic MRO e formou a Nayak-LM Nordic AB, reforçando a cobertura de turbopropulsores ATR em toda a Europa do Norte.

- Dezembro de 2024: A Sonaca acordou a aquisição de 51% da Aciturri Aerostructures por EUR 1,1 mil milhões (USD 1,18 mil milhões), criando um grupo independente de aerostruturas entre os três maiores.

- Julho de 2024: A AMETEK consolidou a AEM com sede no Reino Unido e a ANTAVIA com sede em França para se concentrar no segmento de jatos executivos da Europa, previsto atingir USD 7,08 mil milhões até 2030.

- Junho de 2024: A Airbus finalizou um acordo com a Spirit AeroSystems abrangendo as instalações de St. Nazaire e Belfast, com uma contrapartida de USD 559 milhões para reforçar a estabilidade do programa.

Âmbito do Relatório do Mercado Europeu de Manutenção, Reparação e Operações (MRO)

Os itens de manutenção, reparação e operações (MRO) são produtos e materiais adquiridos por empresas que não são utilizados diretamente no seu processo de fabrico. Estes produtos são maioritariamente utilizados para manter as operações empresariais em funcionamento.

O Mercado Europeu de Manutenção, Reparação e Operações (MRO) é segmentado por Tipo de MRO (MRO Industrial, MRO Elétrico, MRO de Instalações) e País (Reino Unido, Alemanha, França, Espanha). As dimensões e previsões do mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| MRO Industrial |

| MRO Elétrico |

| MRO de Instalações |

| Outros Tipos de MRO |

| Preventiva |

| Preditiva |

| Corretiva |

| MRO Interno |

| MRO Externo |

| Fabricação |

| Aeroespacial |

| Automóvel |

| Energia e Serviços Públicos |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de MRO | MRO Industrial |

| MRO Elétrico | |

| MRO de Instalações | |

| Outros Tipos de MRO | |

| Por Tipo de Manutenção | Preventiva |

| Preditiva | |

| Corretiva | |

| Por Tipo de Fornecimento | MRO Interno |

| MRO Externo | |

| Por Indústria de Utilizador Final | Fabricação |

| Aeroespacial | |

| Automóvel | |

| Energia e Serviços Públicos | |

| Outros | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de MRO em 2026?

O mercado está avaliado em USD 134,72 mil milhões em 2026 e prevê-se que atinja USD 146,3 mil milhões até 2031.

Qual é o CAGR esperado para os serviços de MRO da Europa entre 2026 e 2031?

O mercado está previsto crescer a um CAGR de 1,66% durante o período.

Qual segmento está a expandir-se mais rapidamente no panorama de manutenção europeu?

O segmento de MRO Elétrico é o de crescimento mais rápido, previsto crescer a um CAGR de 2,69% até 2031.

Por que razão a manutenção preditiva está a ganhar tração na Europa?

Os mandatos da UE em matéria de cibersegurança e direito de reparação exigem monitorização contínua, permitindo poupanças de custos de até 50% no tempo de inatividade não planeado.

Que fator limita mais o crescimento do mercado?

A escassez aguda de técnicos certificados — estimada em até 145.000 até 2030 — constitui o principal estrangulamento do crescimento.

Qual país deverá registar a taxa de crescimento mais elevada até 2031?

A Espanha está prevista para registar o CAGR nacional mais elevado de 4,32%, impulsionado por investimentos em energia renovável em grande escala.

Página atualizada pela última vez em: