Dimensão e Quota do Mercado Europeu de Equipamentos de Manobra

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

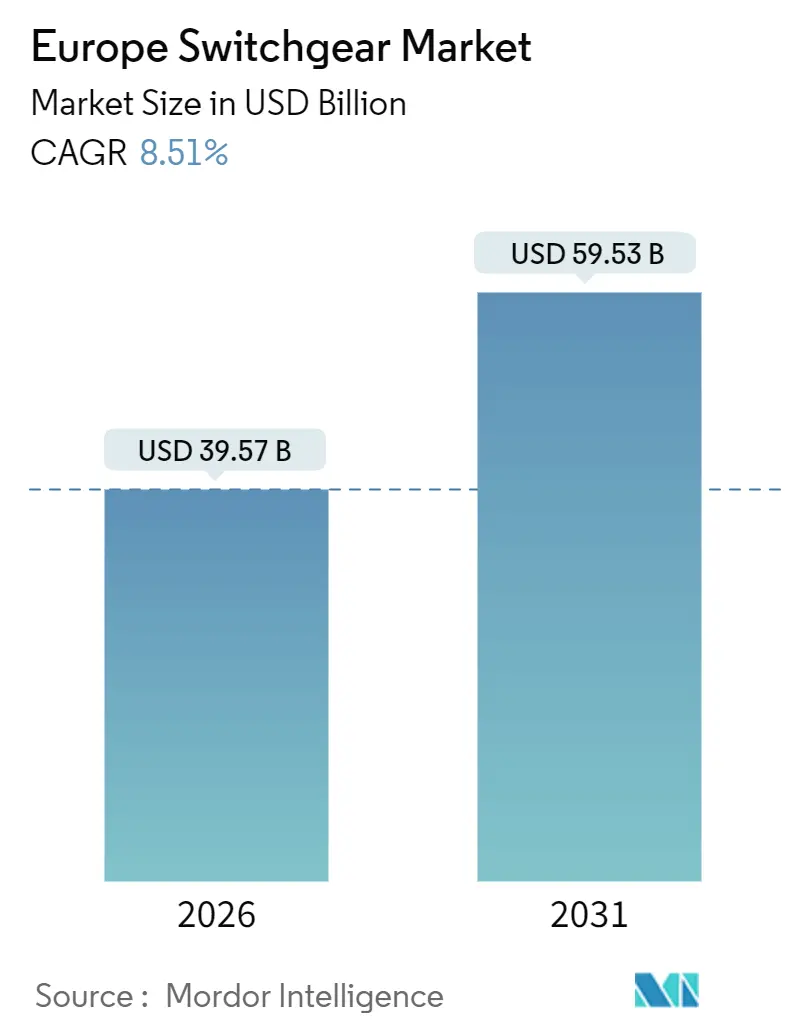

| Tamanho do Mercado (2026) | 39.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos de Manobra pela Mordor Intelligence

A dimensão do mercado europeu de equipamentos de manobra atingiu USD 39,57 mil milhões em 2026 e prevê-se que suba para USD 59,53 mil milhões até 2031, avançando a uma CAGR de 8,51%. A pressão política contínua para substituir equipamentos com SF₆, a aceleração das interligações de energias renováveis e a incorporação de sensores IoT em conjuntos de média e alta tensão são os principais catalisadores de crescimento. O impulso do investimento é reforçado pelo calendário REPowerEU da Comissão Europeia, que comprime os prazos de ligação à rede e acelera a aquisição de unidades compactas com isolamento a gás para plataformas de energia eólica offshore. As construções de centros de dados na Irlanda, nos Países Baixos e na Alemanha estão simultaneamente a aumentar a procura de arquiteturas de equipamentos de manobra redundantes N+1 que garantem 99,999% de disponibilidade. Entretanto, as utilities estão a realizar projetos piloto de contratos de equipamentos de manobra como serviço para converter despesas de capital em taxas operacionais previsíveis, criando um fluxo de receita paralelo para os fabricantes.

Principais Conclusões do Relatório

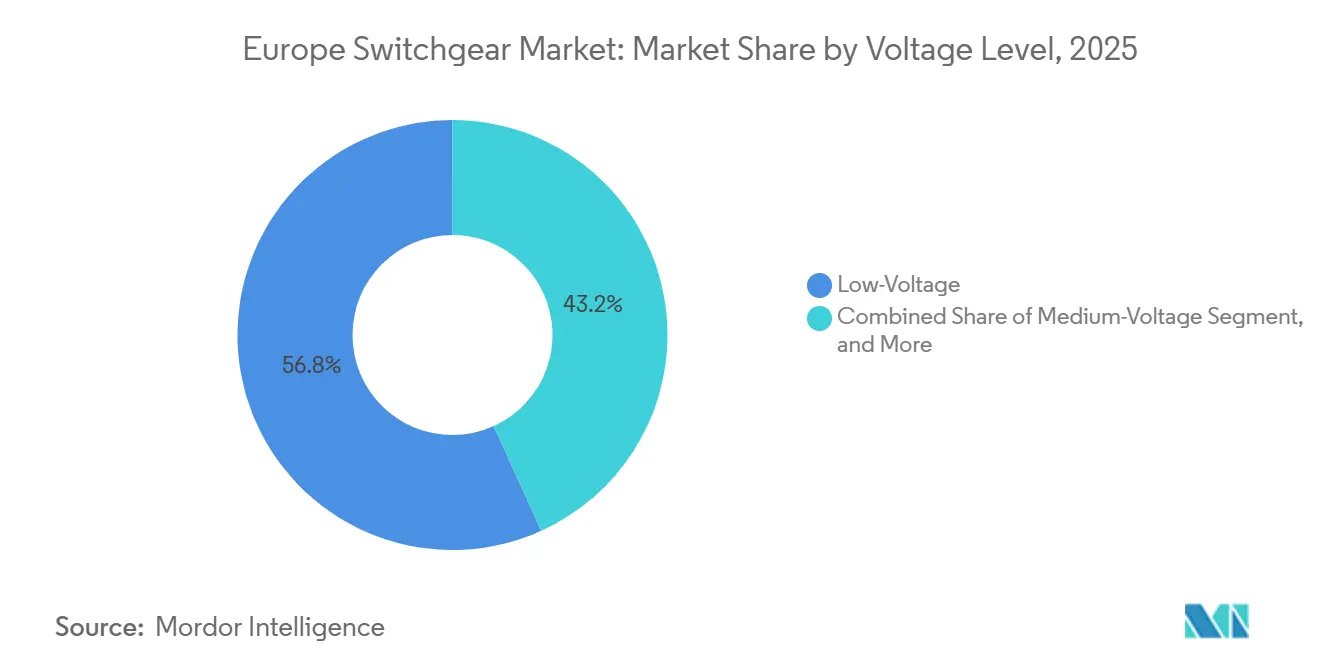

- Por nível de tensão, os equipamentos de baixa tensão representaram 56,78% das receitas de 2025, enquanto os equipamentos de média tensão estão posicionados para se expandir a uma CAGR de 9,11% até 2031.

- Por tipo de isolamento, os equipamentos com isolamento a ar representaram 42,39% da quota do mercado europeu de equipamentos de manobra em 2025, mas as variantes com isolamento a gás têm previsão de crescer a uma CAGR de 9,57%.

- Por tipo de instalação, os sistemas interiores representaram 63,91% das instalações em 2025, enquanto os conjuntos exteriores têm projeção de crescer a uma CAGR de 8,92%.

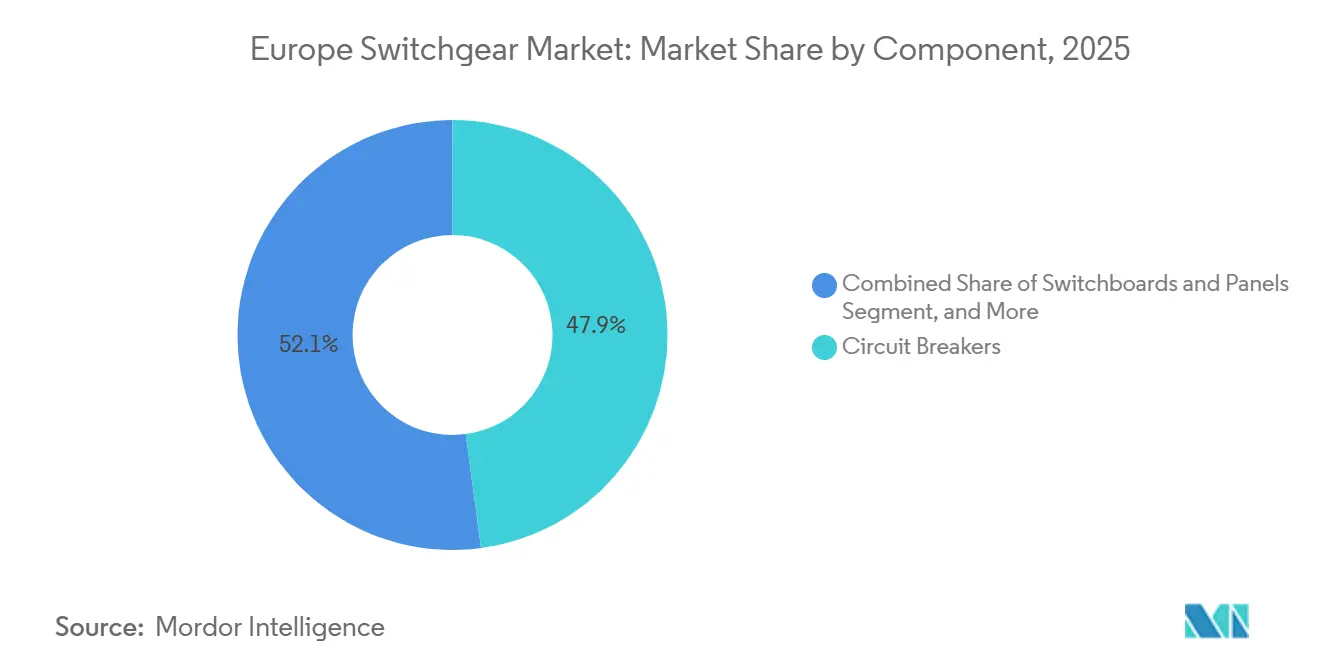

- Por componente, os disjuntores representaram 47,88% das receitas de 2025, mas os quadros e painéis registaram a CAGR mais rápida, de 9,34%.

- Por utilizador final, as utilities lideraram com uma quota de 36,21% em 2025; o segmento de transportes e infraestruturas é o de crescimento mais rápido, com uma CAGR de 9,51%.

- Por geografia, a Alemanha contribuiu com 29,19% do valor de 2025, enquanto o Reino Unido está previsto para uma CAGR de 9,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos de Manobra

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso para a Digitalização na Periferia da Rede | +1.8% | Alemanha, Reino Unido, França, países nórdicos | Médio prazo (2 a 4 anos) |

| Ligações Aceleradas de Renováveis à Rede | +2.1% | Alemanha, Espanha, Reino Unido, Dinamarca | Curto prazo (≤ 2 anos) |

| Aumento da Procura de Equipamentos de Manobra para Centros de Dados | +1.5% | Irlanda, Países Baixos, Alemanha, França | Curto prazo (≤ 2 anos) |

| Projetos Acelerados de Eletrificação Ferroviária | +1.3% | França, Itália, Espanha, Polónia | Médio prazo (2 a 4 anos) |

| Mandatos de Tecnologia sem SF₆ | +1.6% | Em toda a União Europeia, adoção antecipada na Alemanha e nos países nórdicos | Longo prazo (≥ 4 anos) |

| Crescimento das Microrredes Comunitárias de Utilities | +0.8% | Alemanha, Países Baixos, Bélgica, Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso para a Digitalização na Periferia da Rede

Os módulos de monitorização em tempo real incorporados nos equipamentos de manobra permitem às utilities detetar picos de descarga parcial e anomalias de temperatura antes que uma avaria se agrave, reduzindo a duração das interrupções em até 40%.[1]Siemens AG, "Relatório Anual 2025," siemens.com A National Grid ESO passou a exigir painéis conformes com a IEC 61850 para cada nova ligação acima de 11 kV desde 2025, acelerando a procura de renovação em subestações envelhecidas do Reino Unido. A convergência da computação de periferia com a inteligência dos disjuntores permite o equilíbrio dinâmico de cargas sem intervenção do operador, aliviando o congestionamento nos alimentadores urbanos. As normas de cibersegurança ao abrigo da Diretiva NIS-2, porém, prolongam a aquisição em 12 a 18 meses adicionais, porque os testes de penetração e os protocolos de firmware seguro têm de ser demonstrados antes do comissionamento.

Ligações Aceleradas de Renováveis à Rede

O plano REPowerEU da Comissão Europeia tem como meta 320 GW de nova capacidade solar e eólica até 2030, obrigando os operadores de rede a reduzir para metade os prazos de ligação à rede.[2]Ministério para a Transição Ecológica e o Desafio Demográfico, "Aprovações de Energias Renováveis 2025," miteco.gob.es A Espanha aprovou 15 GW de projetos em 2025 e especifica equipamentos de manobra de média tensão com lógica de suportabilidade a falhas para gerir a produção intermitente. A Alemanha registou um aumento de 31% nas encomendas de equipamentos com isolamento a gás para zonas costeiras para servir 8,2 GW de energia eólica offshore aguardando ligação. A Energinet da Dinamarca investiu EUR 1,2 mil milhões (USD 1,28 mil milhões) em 2025 para modernizar equipamentos de transmissão com interruptores a vácuo que eliminam o uso de SF₆. A compensação de energia reativa integrada incorporada nos painéis modernos aumenta o custo unitário em 15 a 20%, mas evita bancos de condensadores separados, reduzindo a área de projeto.

Aumento da Procura de Equipamentos de Manobra para Centros de Dados

As construções de centros de dados de grande escala adicionaram 1,8 GW de carga de TI na Europa em 2025, com a Irlanda, os Países Baixos e a Alemanha a representar 62% da capacidade.[3]Associação Europeia de Centros de Dados, "Relatório do Mercado Europeu de Centros de Dados 2026," eudca.org A Schneider Electric registou um aumento de 28% nas encomendas europeias para centros de dados em 2025, em particular para linhas compactas com isolamento a gás que se adaptam a espaços reduzidos em salas de servidores. Os bastidores com arrefecimento líquido estão a aumentar as correntes de arranque em seis vezes, obrigando os operadores a especificar classificações mais elevadas de curto-circuito. A AWS comprometeu EUR 7,8 mil milhões (USD 8,3 mil milhões) para expandir a sua presença regional e exige equipamento certificado pela IEC 62271 com garantias de disponibilidade de 99,999%. Os prazos de entrega persistentes de 40 a 52 semanas para unidades com isolamento a gás estão a levar alguns promotores a optar por projetos modulares com isolamento a ar que são entregues em 24 semanas, em detrimento de maiores áreas de implantação.

Mandatos de Tecnologia sem SF₆

A revisão do regulamento F-gas de 2025 proíbe a maioria dos novos equipamentos de manobra com SF₆ acima de 24 kV, impulsionando um aumento de 34% nas encomendas europeias de interruptores a vácuo na ABB. A linha de dielétrico sólido da Eaton, lançada em março de 2025, substitui tanto o SF₆ como as câmaras de vácuo, sendo apelativa para instalações urbanas com acesso limitado para manutenção. A recém-publicada IEC 62271-203 acelera os ensaios de tipo e reduz os custos de certificação em até 22%. Os conjuntos a vácuo custam 25 a 30% mais do que as unidades a gás convencionais a 36 kV, pressionando os orçamentos no Sul e Leste da Europa. Os equipamentos de manobra de ar limpo que utilizam misturas de fluoronitrilo-CO₂ equilibram custo e desempenho, com pilotos da Siemens em Itália e Espanha a mostrar resistências dielétricas dentro de 5% das das unidades de SF₆.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Debate sobre Elevado Capex versus Poupanças em Opex | -1.2% | Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Longos Prazos de Ensaios de Tipo | -0.9% | Em toda a União Europeia, com maior acuidade na Alemanha e em França | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços das Matérias-Primas | -1.4% | Em toda a União Europeia, exposição da cadeia de abastecimento na Alemanha, Itália e Polónia | Curto prazo (≤ 2 anos) |

| Encargo de Conformidade com a Cibersegurança | -0.7% | Alemanha, França, Países Baixos, países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Debate sobre Elevado Capex versus Poupanças em Opex

Os painéis digitalizados e sem SF₆ custam 30 a 45% mais a título inicial do que as alternativas convencionais, levando a Terna a renovar apenas 12% das subestações de distribuição planeadas no seu orçamento de 2025. As comissões de compras da Iberdrola insistem agora em limiares de retorno do investimento de cinco anos que muitas unidades a vácuo não conseguem satisfazer sem ter em conta os ganhos com créditos de carbono. Os contratos piloto de equipamentos de manobra como serviço no Reino Unido convertem o capex em opex, mas os reguladores ainda não decidiram se os ativos arrendados obtêm uma remuneração regulada, atrasando a adoção generalizada. As utilities na Grécia e na Polónia continuam a preferir projetos mais baratos com SF₆, abrandando a velocidade global de substituição. À medida que os esquemas de incentivo se expandem, porém, os contratos baseados no desempenho poderão colmatar o défice de perceção de valor.

Longos Prazos de Ensaios de Tipo

O cobre foi transacionado entre USD 8.200 e USD 10.400 por tonelada métrica em 2025, enquanto o alumínio foi transacionado entre USD 2.300 e USD 2.850, aumentando os custos de produção de média tensão em até 35%. A Schneider Electric aumentou os preços de tabela em 6 a 8% em outubro de 2025 para compensar 180 pontos base de erosão de margem. Os pequenos fornecedores regionais carecem de capacidade de cobertura e enfrentam pressão no fluxo de caixa, promovendo aquisições por parte de players de Nível 1 que asseguram cadeias de abastecimento de matérias-primas. Os preços de caixas de aço subiram 14% após as tarifas de carbono nas fronteiras, acrescentando EUR 800 a 1.200 (USD 850 a 1.280) por painel. A volatilidade persistente incentiva mudanças de conceção para layouts de barras de alumínio ou barras compósitas, reduzindo a massa de cobre em 20 a 25%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Tensão: A Média Tensão Avança com a Eletrificação Industrial

Os conjuntos de média tensão estão a acompanhar uma CAGR de 9,11%, ultrapassando o crescimento da baixa tensão, à medida que a eletrificação de fábricas e os campi de centros de dados exigem classificações mais elevadas de eliminação de falhas. A ABB reportou um aumento de 26% nas encomendas europeias de média tensão provenientes de plantas automóveis e químicas que estão a converter-se para fornos elétricos. Os equipamentos de alta tensão continuam a servir as interligações transfronteiriças, como o North Sea Wind Power Hub, que utiliza baias com isolamento a gás de 400 kV para poupar espaço nas plataformas offshore. As cláusulas regulamentares da VDE-AR-N 4110 da Alemanha obrigam os ativos acima de 1 MW a instalar proteção programável, deslocando as cargas industriais dos quadros de baixa tensão para os de média tensão.

Os quadros de baixa tensão ainda dominam os projetos residenciais e comerciais, onde os módulos de ligação direta reduzem o comissionamento para 48 horas. No entanto, os hubs de veículos elétricos classificados a 350 kW diluem a fronteira de tensão, levando alguns operadores a escolher painéis compactos de 24 kV para limitar a queda de tensão nos alimentadores. Os projetos híbridos de média tensão que combinam barramentos de ar e interruptores a vácuo reduzem a área de implantação em 35%, reforçando a adoção em locais industriais reconvertidos com espaço restrito. A TenneT reservou EUR 2,1 mil milhões (USD 2,24 mil milhões) para 2025, destinados a melhoramentos em linhas de 72,5 a 245 kV ao longo do corredor neerlandês-alemão, priorizando equipamentos sem SF₆. O mercado europeu de equipamentos de manobra assiste, por conseguinte, a uma convergência de níveis de tensão, em que a aplicação, e não a tensão nominal, dita a escolha do equipamento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Isolamento: O Isolamento a Gás Conquista Nichos Urbanos e Offshore

Os equipamentos com isolamento a ar mantiveram uma quota de 42,39% em 2025 graças à vantagem de custo e à facilidade de manutenção, mas as alternativas com isolamento a gás estão a crescer a uma CAGR de 9,57% porque as suas áreas de implantação compactas respondem aos elevados custos do solo em Londres, Paris e Frankfurt. A Schneider Electric registou um aumento de 31% nas encomendas de centros de dados com isolamento a gás após o lançamento de misturas de fluoronitrilo-CO₂ com um potencial de aquecimento global inferior a 1. As variedades com isolamento a vácuo respondem diretamente às proibições de SF₆, com as utilities alemãs a substituir 1.200 painéis ao abrigo de um subsídio federal que cobre 40% da despesa incremental. A tecnologia de dielétrico sólido, embora 15 a 20% mais cara, é mais resistente à humidade e à poluição nas costas mediterrânicas, sendo por isso preferida na Sicília e no Chipre.

As configurações híbridas que combinam barramentos de ar com disjuntores a gás representam agora cerca de 9% das novas aquisições, equilibrando custo e densidade. O lançamento híbrido de 2025 da Hitachi Energy reduziu o volume do invólucro para metade, visando renovações sob praças no centro das cidades onde as licenças de escavação são escassas. Na Espanha rural, as utilities continuam a preferir baias com isolamento a ar para parques solares onde a terra é abundante e a névoa salina é mínima. O mercado europeu de equipamentos de manobra mantém, consequentemente, um portfólio de isolamento misto, refletindo pressões espaciais e regulamentares divergentes.

Por Tipo de Instalação: Os Equipamentos Exteriores Beneficiam da Expansão das Renováveis

Os conjuntos exteriores deverão crescer a uma CAGR de 8,92%, suportados por locais de energia eólica e solar em terrenos remotos ou costeiros. Os promotores offshore do Reino Unido encomendaram 29% mais painéis exteriores com isolamento a gás de 66 kV em 2025 para aliviar as cargas nas plataformas das turbinas. A ventilação natural reduz os custos de arrefecimento em até 25%, mas os revestimentos IP65 e as juntas resistentes aos raios UV aumentam o preço inicial. A RTE de França gastou EUR 890 milhões (USD 950 milhões) em 47 subestações exteriores projetadas com para-raios para contrariar o risco de raios.

Os sistemas interiores ainda representam 63,91% dos volumes, porque a densidade urbana e os códigos de incêndio exigem soluções fechadas. O projeto interior resistente a arcos da Eaton de 2025 ventila a pressão e limita a energia incidente em 85%, melhorando a segurança em hospitais e aeroportos. Os barramentos isolados com polímero estão a reduzir as áreas de implantação interiores em 30%, alargando a aplicabilidade a renovações sob torres de escritórios. A Alemanha e os Países Baixos, com densidades de subestações acima de 12 unidades por 100 km², continuam a ser os pilares do mercado europeu de equipamentos de manobra.

Por Componente: Quadros e Painéis Lideram a Transição para a Modularidade

Prevê-se que os quadros e painéis cresçam a uma CAGR de 9,34%, uma vez que as arquiteturas modulares facilitam os testes de aceitação em fábrica e permitem a reconfiguração no terreno sem tempo de paragem. A Siemens registou um aumento de 19% nas encomendas europeias de quadros após os clientes migrarem de projetos fixos para retiráveis, o que agilizou as trocas de disjuntores. Os blocos pré-fabricados reduzem agora o tempo de instalação no local de 2 meses para menos de 3 semanas, diminuindo os custos de mão de obra e de perda de produção.

Os disjuntores, que ainda representam 47,88% das receitas de 2025, estão a evoluir para unidades de disparo eletrónico com diagnósticos por Bluetooth que alimentam os painéis de gestão de edifícios. Os contactores e relés ganham relevância nos depósitos de carregamento de veículos onde predominam perfis de serviço de ciclo rápido, enquanto os fusíveis mantêm apelo de custo em apartamentos abaixo de 100 A. A plataforma modular da Legrand conquistou 62% das novas propostas de painéis em 2025, confirmando uma tendência duradoura para conjuntos de ligação direta. A tendência modular mantém o mercado europeu de equipamentos de manobra em modo de implementação rápida, favorecendo fornecedores com linhas de fabrico flexíveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: A Eletrificação dos Transportes Acelera a Procura

As aplicações de transportes e infraestruturas crescerão a uma CAGR de 9,51% à medida que o comboio de alta velocidade e as extensões de metro proliferam. A SNCF orçamentou EUR 4,2 mil milhões (USD 4,48 mil milhões) para eletrificar 1.800 km de ferrovia regional, especificando equipamentos a vácuo de 25 kV com proteção de pantógrafo. A Adif de Espanha adjudicou contratos para 320 subestações de tração ao longo do corredor Madrid-Galiza, exigindo unidades sem SF₆ de 36 kV para conformidade ambiental.

As utilities continuam a ser os maiores compradores, com uma quota de 36,21%, mas o capex limitado força a priorização de melhoramentos ao nível da transmissão em detrimento da substituição ao nível da distribuição. As plantas industriais estão a apostar na manutenção preditiva para evitar interrupções dispendiosas, investindo EUR 1,6 mil milhões (USD 1,71 mil milhões) em complexos químicos alemães em 2025. Os edifícios comerciais devem cumprir normas de emissão quase nula e, por isso, especificam equipamentos de manobra com contadores de energia incorporados. A adoção residencial acompanha a adoção de bombas de calor, que aumentaram 34% em 2025, exigindo equipamentos de serviço com classificação superior. Os contratos baseados no desempenho em fase piloto pela National Grid ilustram como os modelos de serviço podem remodelar o panorama de aquisição no mercado europeu de equipamentos de manobra.

Análise Geográfica

A Alemanha representou 29,19% do mercado europeu de equipamentos de manobra em 2025, apoiada pela sua base industrial e pelos corredores de energia eólica offshore em expansão. A Agência Federal de Redes aprovou EUR 3,8 mil milhões (USD 4,05 mil milhões) para melhoramentos de transmissão em 2026, dos quais 42% se destinam a substituições de equipamentos de manobra ao longo do eixo Norte-Sul. Os painéis prontos para digitalização instalados pela Enedis nas redes urbanas de França reduziram o tempo de resposta a interrupções em 35%, ilustrando ganhos operacionais tangíveis.

O Reino Unido liderará o crescimento a uma CAGR de 9,77% até 2031, impulsionado pela sua expansão de energia eólica offshore e pela exigência de equipamentos de manobra prontos para redes inteligentes para qualquer ligação acima de 11 kV. A Itália reservou EUR 1,1 mil milhões (USD 1,17 mil milhões) para a renovação de média tensão na Sicília e na Sardenha em 2025, enquanto o aumento de 12 GW de renováveis em Espanha exige invólucros exteriores IP54 para suportar pó e calor. As utilities nórdicas já substituíram 840 unidades de SF₆ através de programas voluntários, acelerando a migração para soluções a vácuo e de ar limpo.

Os países da Europa Central e Oriental, como a Polónia, a República Checa e a Roménia, estão a desativar centrais a carvão, exigindo equipamentos de manobra bidirecionais para acomodar as exportações solares distribuídas.

Panorama Competitivo

O mercado apresenta uma concentração moderada: ABB, Siemens e Schneider Electric detêm em conjunto cerca de metade das receitas regionais. No final de 2025, a plataforma Ability da ABB estava ligada a 14.000 painéis ativos, fornecendo aos clientes previsões de avaria de seis a nove meses. A Siemens aprofundou a integração vertical ao adquirir uma empresa alemã de sensores em outubro de 2025, garantindo o fornecimento de monitores de descarga parcial incorporados. A Schneider Electric está a desenvolver contratos piloto de equipamentos de manobra como serviço, deslocando as receitas para fluxos de anuidades e aumentando a retenção no mercado europeu de equipamentos de manobra.

Os especialistas regionais como a Ormazabal e a Lucy Electric ganham pela montagem localizada e prazos de entrega inferiores a 40 semanas, expandindo a quota em Espanha, Portugal e no Reino Unido. A CG Power aproveita os menores custos de produção indianos para fixar preços 18 a 22% abaixo dos concorrentes ocidentais, embora a cobertura de serviço continue a ser limitada. A Eaton entrou no nicho de renovação sem SF₆ com inserções de vácuo modulares compatíveis com estruturas convencionais, visando utilities que não pretendem substituir painéis completos.

A intensidade de inovação está a aumentar: a Hitachi Energy incorpora agora algoritmos de IA que otimizam o temporização dos disjuntores, reduzindo as perdas de comutação em 12 a 15%. A Rockwell Automation visa os utilizadores finais industriais com equipamentos nativamente integrados na análise FactoryTalk, permitindo a manutenção preditiva à escala da planta. A atividade de patentes aumentou 27% em 2025, destacando a tecnologia de barramento isolado com polímero da Mitsubishi Electric que reduz o risco de descarga parcial em 40%.

Líderes do Setor Europeu de Equipamentos de Manobra

ABB Ltd.

Honeywell International Inc.

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Siemens anunciou uma expansão de EUR 180 milhões (USD 192 milhões) da sua fábrica de Erlangen para aumentar a produção de média tensão sem SF₆.

- Novembro de 2025: A ABB celebrou um contrato de USD 240 milhões com a TenneT para baias com isolamento a gás de fluoronitrilo-CO₂ de 420 kV em 18 subestações no Mar do Norte.

- Outubro de 2025: A Schneider Electric lançou o EcoStruxure Switchgear Advisor, uma suite de análise em nuvem que reduziu as interrupções na fase piloto em 28%.

- Setembro de 2025: A Eaton inaugurou uma unidade de montagem de interruptores a vácuo em Cracóvia, avaliada em EUR 95 milhões (USD 101 milhões), com capacidade anual de 12.000 painéis.

Âmbito do Relatório do Mercado Europeu de Equipamentos de Manobra

O Relatório do Mercado Europeu de Equipamentos de Manobra é Segmentado por Nível de Tensão (Baixa Tensão, Média Tensão, Alta Tensão), Tipo de Isolamento (Isolamento a Ar, Isolamento a Gás, Isolamento a Vácuo, Isolamento Sólido, Híbrido), Tipo de Instalação (Interior e Exterior), Componente (Disjuntores, Contactores e Relés, Fusíveis, Quadros e Painéis), Utilizador Final (Utilities, Industrial, Edifícios Comerciais, Residencial, Transportes e Infraestruturas) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Isolamento a Ar |

| Isolamento a Gás |

| Isolamento a Vácuo |

| Isolamento Sólido |

| Híbrido |

| Interior |

| Exterior |

| Disjuntores |

| Contactores e Relés |

| Fusíveis |

| Quadros e Painéis |

| Utilities |

| Industrial |

| Edifícios Comerciais |

| Residencial |

| Transportes e Infraestruturas |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Nível de Tensão | Baixa Tensão |

| Média Tensão | |

| Alta Tensão | |

| Por Tipo de Isolamento | Isolamento a Ar |

| Isolamento a Gás | |

| Isolamento a Vácuo | |

| Isolamento Sólido | |

| Híbrido | |

| Por Tipo de Instalação | Interior |

| Exterior | |

| Por Componente | Disjuntores |

| Contactores e Relés | |

| Fusíveis | |

| Quadros e Painéis | |

| Por Utilizador Final | Utilities |

| Industrial | |

| Edifícios Comerciais | |

| Residencial | |

| Transportes e Infraestruturas | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de equipamentos de manobra até 2031?

Espera-se que o mercado atinja USD 59,53 mil milhões até 2031.

Qual é a tecnologia de isolamento de crescimento mais rápido na Europa?

Prevê-se que os equipamentos de manobra com isolamento a gás se expandam a uma CAGR de 9,57%, à medida que as instalações urbanas e offshore procuram soluções compactas e seguras contra incêndio.

Por que razão estão as utilities a desenvolver contratos piloto de equipamentos de manobra como serviço?

Estes contratos convertem grandes aquisições iniciais em taxas operacionais mensais, melhorando o fluxo de caixa e garantindo o desempenho e a manutenção.

Como é que os mandatos sem SF₆ afetam a seleção de equipamentos?

As regras F-gas de 2025 proíbem virtualmente as novas unidades de SF₆ acima de 24 kV, empurrando as utilities para alternativas a vácuo, de dielétrico sólido ou de ar limpo, apesar do maior capex.

Qual o país que deverá registar o crescimento mais rápido na procura de equipamentos de manobra?

Prevê-se que o Reino Unido avance a uma CAGR de 9,77% até 2031, impulsionado pelas interligações de energia eólica offshore e pelas renovações de redes inteligentes.

Que preços de materiais influenciam mais os custos dos equipamentos de manobra?

O cobre e o alumínio representam em conjunto até 35% dos custos unitários de média tensão, e as oscilações de preços obrigaram os fornecedores a aumentar os preços de tabela e a redesenhar os barramentos.

Página atualizada pela última vez em: