Dimensão e Quota do Mercado de Gestão de Instalações dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

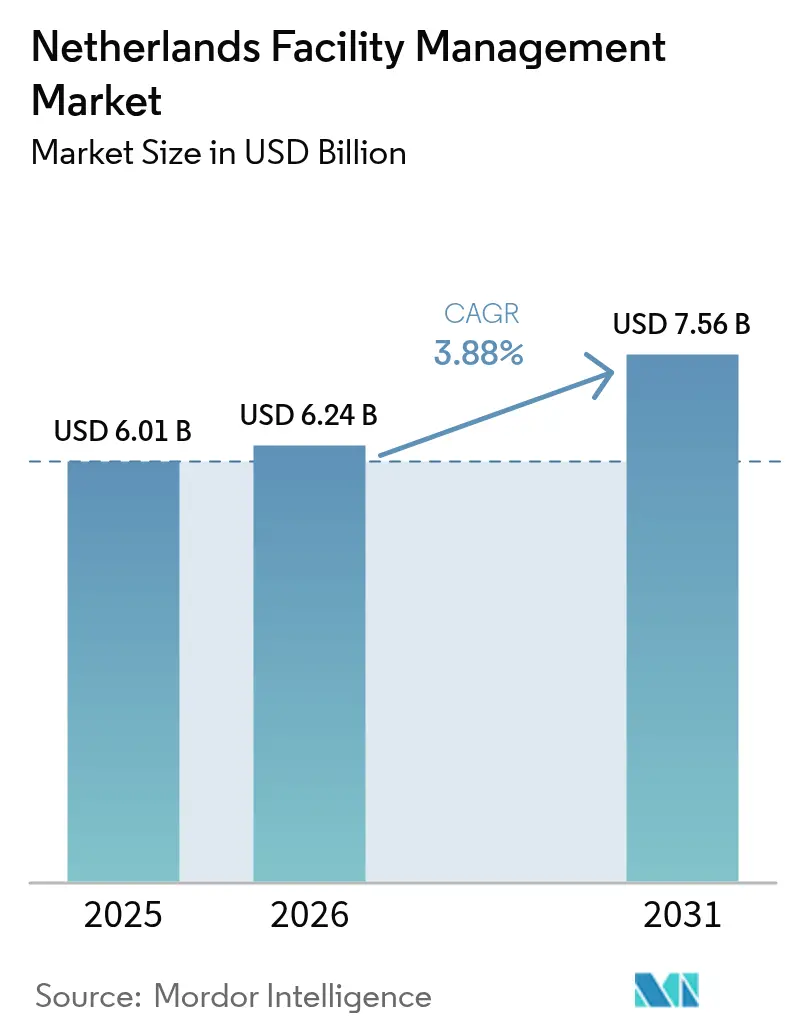

| Tamanho do mercado no ano base (2025) | 6.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

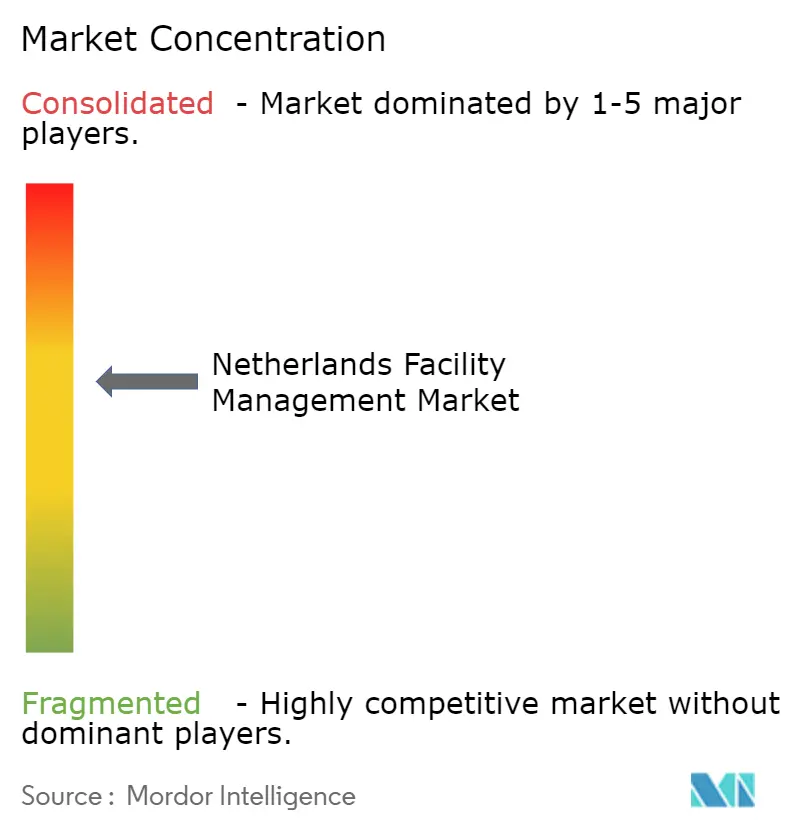

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações dos Países Baixos por Mordor Intelligence

A dimensão do mercado de gestão de instalações dos Países Baixos foi avaliada em USD 6,01 mil milhões em 2025 e estima-se que cresça de USD 6,24 mil milhões em 2026 para atingir USD 7,56 mil milhões até 2031, a uma CAGR de 3,88% durante o período de previsão (2026-2031). Esta trajetória sinaliza um setor maduro, mas em expansão constante, onde os mandatos de descarbonização, as plataformas digitais de edifícios e os padrões de trabalho híbrido se combinam para gerar procura recorrente. A transição dos gastos para contratos baseados em resultados, juntamente com o lançamento da Diretiva de Relato de Sustentabilidade Empresarial (CSRD) em 2025, está a incentivar as empresas a adquirir soluções integradas que documentem as emissões de Âmbito 1-3 e verifiquem os retornos de eficiência energética. Os prestadores capazes de incorporar sensores IoT, análises de IA e supervisão de gémeos digitais nas rotinas centrais de serviços técnicos estão a ganhar quota à medida que os proprietários de ativos visam reduções nos custos operacionais e prémios de certificação BREEAM-NL. A pressão inflacionária sobre os salários e os materiais está simultaneamente a empurrar os clientes para a externalização de atividades não essenciais, fazendo com que a fatia terceirizada do mercado de gestão de instalações dos Países Baixos ultrapasse dois terços das receitas globais. A intensidade competitiva permanece moderada; as multinacionais aproveitam a escala, enquanto os especialistas regionais vencem com base nas redes locais de mão de obra e na agilidade dos projetos.

Principais Conclusões do Relatório

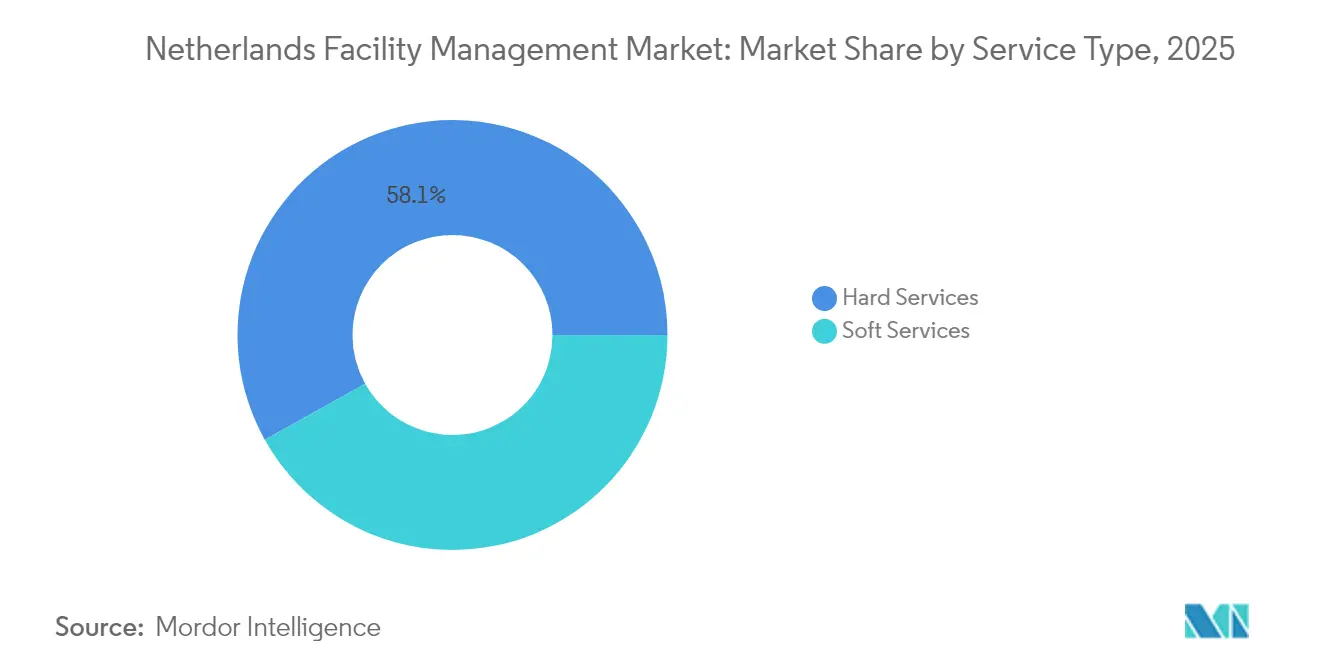

- Por tipo de serviço, os serviços técnicos lideraram com 58,10% da quota de mercado de gestão de instalações dos Países Baixos em 2025, enquanto os serviços de suporte estão a avançar a uma CAGR de 4,02% até 2031.

- Por tipo de oferta, o modelo terceirizado representou 65,35% da dimensão do mercado de gestão de instalações dos Países Baixos em 2025 e está projetado para registar uma CAGR de 3,92% até 2031.

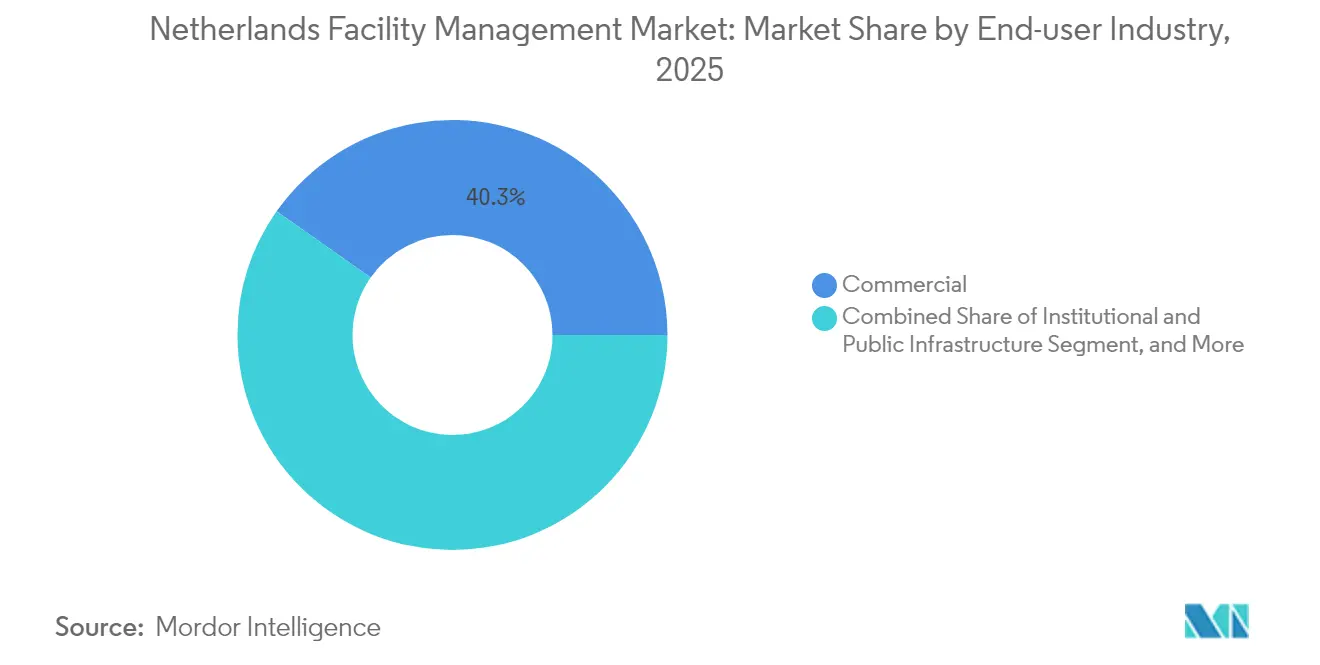

- Por setor do utilizador final, as instalações comerciais representaram 40,25% da dimensão do mercado de gestão de instalações dos Países Baixos em 2025, enquanto os segmentos institucional e de infraestrutura pública estão a expandir-se a uma CAGR de 4,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações dos Países Baixos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Sustentabilidade Impulsiona a Transformação nas Operações de Gestão de Instalações | +0.8% | Nacional, com concentração em Amsterdão, Roterdão e Haia | Médio prazo (2-4 anos) |

| A Integração Tecnológica Remodela a Prestação de Serviços | +0.7% | Nacional, com adoção precoce nos corredores tecnológicos de Zuidas e Eindhoven | Curto prazo (≤ 2 anos) |

| O Trabalho Híbrido Transforma a Utilização do Espaço | +0.6% | Nacional, com maior impacto nos mercados de escritórios de Amsterdão e Utreque | Curto prazo (≤ 2 anos) |

| A Tendência Crescente de Externalização Remodela os Modelos de Serviço | +0.5% | Nacional, com o setor governamental a liderar a adoção | Médio prazo (2-4 anos) |

| Os Regulamentos de Economia Circular Estimulam a Procura por Gestão de Instalações Eficiente em Recursos | +0.4% | Nacional, com concentração no setor da construção | Longo prazo (≥ 4 anos) |

| O Envelhecimento do Parque de Edifícios Estimula a Externalização da Renovação e Manutenção | +0.9% | Nacional, com 425.000 edifícios a necessitar de reparações nas fundações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Sustentabilidade Impulsiona a Transformação nas Operações de Gestão de Instalações

A Etiqueta Energética C obrigatória para escritórios com área superior a 100 m² transformou a conformidade regulatória no maior catalisador único do mercado de gestão de instalações dos Países Baixos.[1]Loyens & Loeff, "Etiquetas Energéticas Exigidas para Edifícios de Escritórios a partir de 2023," loyensloeff.com Os gestores de instalações devem implementar medidas com períodos de retorno inferiores a 10 anos, acelerando a procura de auditorias energéticas, retrofits de bombas de calor e melhorias da envolvente construtiva. As certificações BREEAM-NL influenciam agora as avaliações de ativos nos distritos principais, motivando os proprietários a incorporar cláusulas de comissionamento contínuo e minimização de resíduos nos contratos.[2]Conselho Neerlandês de Construção Sustentável, "O que é o BREEAM-NL," breeam.nl A implementação da CSRD em 2025 obriga aproximadamente 2.500 empresas neerlandesas a divulgar KPIs de ESG, colocando a recolha de dados de instalações no centro do relato corporativo.[3]Coolset, "Proposta Neerlandesa de Implementação da CSRD," coolset.com Os fornecedores promovem, portanto, produtos de limpeza ecológicos, materiais de economia circular e fluxos de trabalho ISO 14001 como fatores de diferenciação. Em paralelo, dotações governamentais de EUR 1 mil milhões para a construção sem emissões estimulam retrofits que privilegiam o betão de baixo carbono, as fachadas modulares e a gestão de ativos do berço ao berço.[4]Atradius, "O setor de construção neerlandês cresce 1,6% em 2025," atradius.nl

A Integração Tecnológica Remodela a Prestação de Serviços

As gateways IoT ligadas a ativos de AVAC, iluminação e segurança fornecem telemetria em tempo real que sustenta a manutenção preditiva, reduzindo as chamadas de emergência por falhas em até 35% em portfólios piloto. Edifícios como The Edge em Amsterdão demonstram um consumo de eletricidade 70% inferior ao de escritórios comparáveis após a implementação de controlos digitalizados, análises de ocupação e otimização baseada em IA. Os prestadores estendem estas aprendizagens através de plataformas de gémeos digitais capazes de simular cenários alternativos de retrofit e comparar as pegadas de carbono com as normas BENG. Os investimentos — a participação da Edge na TPEX International ou a aquisição da ULTIMO pela IFS — sublinham como os ecossistemas de software estão a tornar-se centrais para a competitividade do mercado de gestão de instalações dos Países Baixos. Os contratos estão a transitar de listas de tarefas prescritivas para acordos baseados em resultados que prometem poupanças de kWh ou limiares de disponibilidade, alinhando a remuneração dos fornecedores com métricas de desempenho mensuráveis.

O Trabalho Híbrido Transforma a Utilização do Espaço

A presença nos escritórios neerlandeses estabilizou em cerca de 56% em 2024, abaixo dos picos pré-pandemia, mas acima dos mínimos de 2022. Os inquéritos à força de trabalho governamental revelam que 36% dos colaboradores preferem a presença presencial apenas duas vezes por semana, privilegiando o equilíbrio entre vida profissional e pessoal e a redução do tempo de deslocação. Estes padrões obrigam as equipas de gestão de instalações a ajustar os volumes de ventilação, os percursos de limpeza e o pessoal de segurança em função dos dados diários de ocupação. As aplicações de reserva de espaços, os sensores de secretárias e os quiosques de receção digital permitem uma prestação de serviços escalável que evita o desperdício de recursos sem sacrificar a experiência do utilizador. Os prestadores de serviços de suporte estão a alargar os seus mandatos para incluir a monitorização da qualidade do ar segundo o padrão WELL e a rotação de mobiliário ergonómico, incorporando as pontuações de satisfação dos colaboradores nos KPIs. O resultado é um mercado de gestão de instalações dos Países Baixos onde o valor para o cliente é avaliado tanto pelas métricas de bem-estar como pela limpeza por metro quadrado.

O Envelhecimento do Parque de Edifícios Estimula a Externalização da Renovação e Manutenção

Estima-se que 425.000 propriedades em todo o país sofram danos nas fundações relacionados com subsidência, gerando despesas sustentadas de remediação estrutural que favorecem os empreiteiros especialistas externos. Os edifícios construídos antes de 1980 dependem frequentemente de sistemas de AVAC e elétricos obsoletos que não cumprem as atuais normas de eficiência BENG e MPG, impulsionando pipelines de modernização plurianuais. Como muitos proprietários carecem de profundidade de engenharia interna, os gestores de instalações integrados capturam contratos de longo prazo que cobrem reparações estruturais, renovação de fachadas e planeamento do ciclo de vida dos ativos. O apoio ao financiamento através do Fundo Nacional de Calor e das subvenções para poupança de energia alarga ainda mais o âmbito dos projetos. Consequentemente, os serviços de consultoria em projetos de capital estão a convergir com as linhas de manutenção tradicionais, alargando as bases de receitas do mercado de gestão de instalações dos Países Baixos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento dos Custos Pressiona a Eficiência Operacional | -0.4% | Nacional, com maior impacto nas áreas metropolitanas de Amsterdão e Roterdão | Curto prazo (≤ 2 anos) |

| A Escassez de Mão de Obra Desafia a Prestação de Serviços | -0.6% | Nacional, com escassez crítica em mão de obra manual qualificada | Médio prazo (2-4 anos) |

| O Ecossistema de Fornecedores Fragmentado Limita a Padronização | -0.3% | Nacional, com variações regionais na qualidade do serviço | Médio prazo (2-4 anos) |

| Os Processos de Concurso Rigorosos Favorecem as Propostas mais Baixas em Detrimento da Qualidade | -0.2% | Nacional, com concentração no setor governamental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Custos Pressiona a Eficiência Operacional

A inflação na construção diminuiu em 2025, mas permanece acima das normas históricas após uma contração setorial de 2,8% em 2024 e uma modesta recuperação de 1,6% prevista para este ano. Os gestores de instalações debatem-se agora com acordos salariais elevados, prémios de seguros mais altos e preços de materiais crescentes associados à volatilidade do fornecimento global. Simultaneamente, os custos de conformidade para o relato CSRD e os Certificados de Desempenho Energético aumentam os custos gerais. As empresas respondem automatizando o agendamento de fluxos de trabalho, agrupando percursos de serviço e renegociando tarifas de energia através de grupos de compras coletivas. Os preços baseados em resultados, que vinculam as taxas aos rácios de poupança de energia, ajudam a proteger as margens enquanto justificam os desembolsos de despesas de capital. Não obstante, os ventos contrários em termos de custos reduzem a CAGR global do mercado de gestão de instalações dos Países Baixos em cerca de 0,4 pontos percentuais.

A Escassez de Mão de Obra Desafia a Prestação de Serviços

A McKinsey projeta que as lacunas de mão de obra neerlandesas possam atingir 1,4 milhões de postos de trabalho até 2030, com 100.000 vagas em funções manuais qualificadas fundamentais para os serviços de instalações. A escassez de talentos aumenta os salários para eletricistas, técnicos de AVAC e operários de limpeza, levando os prestadores a adotar robótica (por exemplo, esfrегadeiras autónomas) e suporte em campo com óculos inteligentes para maximizar os efetivos existentes. A fiscalização contra o falso trabalho independente empurra os trabalhadores independentes para acordos assalariados, pressionando os pequenos subempreiteiros dependentes de mão de obra flexível. As grandes multinacionais respondem com academias internas, parcerias de aprendizagem e pipelines de recrutamento de migrantes, mas os atrasos de integração ainda comprometem o cumprimento dos concursos. As escassezas persistentes subtraem um arrasto de 0,6 pontos percentuais às perspetivas de crescimento do mercado de gestão de instalações dos Países Baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Serviço: Os Serviços Técnicos Impulsionam a Modernização das Infraestruturas

Os serviços técnicos geraram 58,10% da quota do mercado de gestão de instalações dos Países Baixos em 2025, com base na remediação estrutural, nas atualizações de AVAC e nos programas do ciclo de vida dos sistemas de combate a incêndios. A dimensão do mercado de gestão de instalações dos Países Baixos associada aos serviços técnicos beneficia dos regimes de subsídios governamentais que recompensam a adoção de bombas de calor e materiais de baixo carbono. Os prestadores integram sensores IoT em refrigeradores e caldeiras para transitar de reparações reativas para preditivas, reduzindo as penalizações por tempo de inatividade e prolongando a vida útil dos ativos. Os blocos habitacionais pós-guerra envelhecidos e as propriedades à beira de canais afetadas por subsidência requerem estabilização por macacos de fundação, um nicho onde os especialistas locais se associam a integradores de gestão de instalações de maior dimensão para cumprir os prazos de segurança. Ao longo do período de previsão, os gastos transitam de reformas pontuais para contratos de desempenho contínuos que garantem reduções em kilowatts.

Os serviços de suporte, embora menores, estão previstos para crescer 4,02% anualmente à medida que o trabalho híbrido eleva os KPIs de experiência dos colaboradores. Os robôs de limpeza com dispensação inteligente ajudam os prestadores a gerir a escassez de mão de obra, garantindo higiene consistente em perfis de ocupação variáveis. Os pacotes de concierge, restauração e segurança agrupam cada vez mais análises de bem-estar para avaliar os elementos de design biofílico e os parâmetros de qualidade do ar interior em relação aos benchmarks WELL. A convergência dos fluxos de dados permite que os fornecedores façam venda cruzada de consultoria em eficiência energética e segregação de resíduos no âmbito dos seus serviços de suporte, consolidando um posicionamento integrado no mercado de gestão de instalações dos Países Baixos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Oferta: A Externalização Acelera Através da Especialização

Os contratos terceirizados capturaram 65,35% da dimensão do mercado de gestão de instalações dos Países Baixos em 2025 e estão previstos para crescer a uma CAGR de 3,92% até 2031, à medida que os clientes desinvestem em funções de suporte não essenciais. Os pacotes de Gestão de Instalações Integrada (IFM) dominam os novos concursos, combinando manutenção técnica, serviços de suporte e relato ESG sob acordos-quadro únicos. Os proprietários multinacionais valorizam os prestadores de IFM que mantêm credenciais de gestão de ativos ISO 55000 e asseguram a conformidade de governança transfronteiriça, incluindo as estipulações de ciberresiliência DORA. Os contratos de gestão de instalações agrupados permanecem populares entre os portfólios de mercado intermédio que buscam eficiência de preços através do agrupamento de volumes, enquanto a gestão de instalações única retém relevância para ambientes de missão crítica, como centros de dados que requerem técnicos com especialização específica de domínio.

Os modelos internos persistem em setores altamente regulados como a defesa ou a medicina nuclear, mas a austeridade orçamental e as restrições de competências impulsionam soluções híbridas em que a supervisão estratégica permanece interna enquanto as operações de campo transitam para parceiros externos. As estruturas de preços como serviço — que vão desde a "iluminação como serviço" até à "poupança de energia como serviço" — ganham terreno, transferindo as despesas de capital para os balanços dos prestadores. Estas estruturas alinham o custo com benefícios mensuráveis, reforçando a vantagem competitiva dos fornecedores experientes no mercado de gestão de instalações dos Países Baixos.

Por Setor do Utilizador Final: O Setor Comercial Lidera Enquanto a Infraestrutura Pública Acelera

O imobiliário comercial, abrangendo escritórios, retalho e centros de dados, representou 40,25% da dimensão do mercado de gestão de instalações dos Países Baixos em 2025, refletindo uma procura intensa de melhorias na experiência dos inquilinos e roteiros de carbono líquido zero. Os proprietários em Zuidas, em Amsterdão, adotam gémeos digitais para gerir a ventilação em tempo real, enquanto as cadeias de retalho implementam plataformas BMS centralizadas para otimizar as cargas de refrigeração. Os operadores de TI, telecomunicações e espaços de trabalho colaborativo contratam prestadores de IFM capazes de assegurar uma disponibilidade de 24 horas por dia, 7 dias por semana, juntamente com quadros robustos de cibersegurança.

Os segmentos institucional e de infraestrutura pública registam a expansão mais rápida, a uma CAGR de 4,46% até 2031, impulsionados pelas ordenanças municipais de economia circular que exigem uma manutenção eficiente em recursos de escolas, hospitais e nós de transporte. As instalações de saúde adotam robôs de limpeza de enfermarias inteligentes e retrofits de AVAC de pressão negativa para cumprir as diretrizes de controlo de infeções, enquanto a renovação das vias fluviais pelo Ministério das Infraestruturas convida a alianças de longo prazo de gestão de instalações que abrangem a automação de eclusas e a substituição preditiva de componentes. Os sites industriais exigem uma especialização transversal em segurança, conformidade ATEX e gestão de energia, criando nichos de alta margem para prestadores especializados verticalmente no setor de gestão de instalações dos Países Baixos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Amsterdão, Roterdão, Haia, Utreque e Eindhoven ancoram mais de dois terços das receitas do mercado de gestão de instalações dos Países Baixos, devido às densas plantas comerciais e aos avançados códigos de sustentabilidade. O cluster de edifícios inteligentes liderado pela Edge em Amsterdão estabelece benchmarks de energia que se repercutem nos portfólios nacionais, reforçando a procura de serviços de gestão de instalações de alta tecnologia. O complexo portuário de Roterdão e os sites petroquímicos requerem suporte integrado de integridade de ativos que combina monitorização da corrosão, segurança contra incêndios e licenças ambientais. A concentração de ministérios em Haia impulsiona contratos de serviço com acreditação de segurança, focados no controlo de acessos e na eliminação de resíduos classificados.

Para além da Randstad, centros secundários como Groningen adotam soluções IFM padronizadas para maximizar as economias de escala nos campi universitários e nos laboratórios de transição energética. A nível nacional, 425.000 unidades habitacionais afetadas por problemas de fundação estimulam quadros de remediação financiados parcialmente através de subsídios regionais, distribuindo o trabalho de forma equitativa pelas províncias. As metas de renovação do setor público visam criar 120.000 novas habitações através da reconversão do parque existente até 2030, alargando ainda mais a pegada do mercado de gestão de instalações dos Países Baixos.

A geografia compacta permite que os fornecedores centralizem as operações de helpdesk enquanto implementam unidades de engenharia móveis capazes de chegar a qualquer grande cidade em 90 minutos, comprimindo os SLAs de tempo de resposta. O orçamento governamental de EUR 1 mil milhões para tecnologias de construção limpa incentiva os prestadores a alargar a utilização de maquinaria de baixas emissões e frotas de veículos elétricos, assegurando a conformidade em todas as regiões neerlandesas. Os desafios climáticos, como a subida do nível do mar e o aumento das precipitações, aceleram a manutenção de diques e estações de bombagem, reforçando o papel estratégico dos gestores de instalações no planeamento da resiliência nacional.

Panorama Competitivo

O mercado de gestão de instalações dos Países Baixos equilibra as economias de escala dos grupos globais com a profundidade de domínio dos especialistas regionais. A ISS, a Sodexo e a CBRE aproveitam a aquisição multinacional, as plataformas tecnológicas proprietárias e a especialização multissetorial para garantir mandatos complexos de IFM. A Facilicom, a Vebego e a Unica diferenciam-se pelas redes locais de mão de obra, o conhecimento de economia circular e a engenharia específica do setor. Empresas de médio porte como a Asito e a Dolmans exploram nichos verticais — limpeza de terminais aéreos ou manutenção de edifícios históricos — pouco atraentes para os concorrentes de maior dimensão.

A capacidade digital dita cada vez mais as probabilidades de sucesso. O data lake baseado na nuvem da ISS harmoniza as métricas de energia e ocupação em 1.600 propriedades após a aquisição da gammaRenax em 2024, reforçando a profundidade de serviço europeia. O volume de negócios de EUR 1,48 mil milhões da Vebego em 2023 financia a expansão de projetos piloto de robótica e estratégias de consolidação de marcas orientadas para pontos de contacto unificados com o cliente. A aquisição da ULTIMO pela IFS incorpora o EAM em SaaS no agendamento de serviços de campo, prometendo perspetivas preditivas que desbloqueiam uma quota de mercado EAM global de 18% sob a entidade combinada.

As alianças estratégicas florescem: a Edge colabora com a TPEX International para gerir 1.000 edifícios de elevado desempenho através de gémeos digitais, enquanto a aquisição da Full Circle pela Renew Holdings prepara a entrada na manutenção de turbinas eólicas terrestres. Os complementos de consultoria ESG e as plataformas de análise baseadas em IA representam alvos de aquisição valorizados, à medida que os compradores procuram propriedade intelectual diferenciada. Apesar dos impulsos de consolidação, a fragmentação do mercado persiste, conferindo aos prestadores locais ágeis a capacidade de superar os concorrentes de maior dimensão em projetos personalizados de curto ciclo no mercado de gestão de instalações dos Países Baixos.

Líderes do Setor de Gestão de Instalações dos Países Baixos

Apleona GmbH

Vebego International BV

Hago Netherlands BV

DW Facility Group BV

Fortrus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Renew Holdings PLC adquiriu a Full Circle Group Holding B.V. por EUR 60 milhões, acrescentando uma plataforma de manutenção de parques eólicos habilitada por tecnologia com operações a partir de Amersfoort.

- Fevereiro de 2025: A IFS concluiu a aquisição da ULTIMO, com sede nos Países Baixos, expandindo as soluções flexíveis de gestão de ativos em SaaS para 2.000 clientes.

- Janeiro de 2025: O governo neerlandês submeteu o projeto de lei de implementação da CSRD à Câmara dos Representantes, formalizando obrigações extensas de relato de sustentabilidade.

- Janeiro de 2025: A BESIX e a Proximus entregaram uma sede de edifício inteligente otimizada por IA em Dordrecht, com automação avançada e sistemas de gestão de energia.

Âmbito do Relatório do Mercado de Gestão de Instalações dos Países Baixos

A gestão de instalações (FM) incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaço e tecnologia. A gestão de instalações inclui métodos e técnicas de gestão para operações e manutenção de edifícios, serviços de suporte, gestão ambiental e gestão de propriedades para uma organização, juntamente com a harmonização global do ambiente de trabalho numa organização, padronizando os serviços e otimizando os processos para os utilizadores finais.

O mercado de gestão de instalações dos Países Baixos é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços MEP e AVAC, sistemas de combate a incêndios e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Combate a Incêndios e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazenagem) |

| Hotelaria (Hotéis, Estabelecimentos e Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Fabricação, Energia, Mineração) |

| Outros Setores do Utilizador Final (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Combate a Incêndios e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazenagem) | |

| Hotelaria (Hotéis, Estabelecimentos e Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Fabricação, Energia, Mineração) | ||

| Outros Setores do Utilizador Final (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de gestão de instalações dos Países Baixos?

A dimensão do mercado de gestão de instalações dos Países Baixos é de USD 6,24 mil milhões em 2026, com uma CAGR projetada de 3,88% até 2031.

Qual categoria de serviço lidera as receitas do mercado?

Os serviços técnicos dominam com 58,10% da quota do mercado de gestão de instalações dos Países Baixos, devido às necessidades generalizadas de modernização das infraestruturas.

Qual a importância da externalização nas operações de gestão de instalações neerlandesas?

Os modelos terceirizados representam 65,35% das receitas e espera-se que continuem a crescer à medida que a complexidade da conformidade e os requisitos tecnológicos aumentam.

Qual segmento do utilizador final está a expandir-se mais rapidamente?

As instalações institucionais e de infraestrutura pública registam uma CAGR de 4,46%, superando os segmentos comercial e industrial com base nos mandatos de sustentabilidade.

Que tecnologias estão a remodelar a gestão de instalações nos Países Baixos?

Os sensores IoT, as análises baseadas em IA e as plataformas de gémeos digitais permitem a manutenção preditiva, a otimização energética e os contratos baseados em resultados nos principais portfólios.

Página atualizada pela última vez em: