Tamanho e Participação do Mercado de Dispositivos para Cuidados com Diabetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cuidados com Diabetes por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Cuidados com Diabetes deve aumentar de USD 40,16 bilhões em 2025 para USD 43,19 bilhões em 2026 e atingir USD 68,66 bilhões até 2031, crescendo a um CAGR de 9,72% no período de 2026 a 2031.

Uma ligação mais estreita entre essas dinâmicas populacionais e a demanda por unidades emerge à medida que pagadores, prestadores e fabricantes reconhecem cada vez mais que o cuidado habilitado por tecnologia reduz os custos de tratamento ao longo da vida. Executivos que avaliam estratégias de expansão podem inferir que cada ponto percentual incremental de aumento na população diagnosticada se traduz em um crescimento desproporcionalmente maior na adoção de tecnologia, pois a maioria dos indivíduos recém-diagnosticados hoje inicia sua jornada com pelo menos um dispositivo conectado, em vez dos tradicionais medidores de punção digital.

Principais Conclusões do Relatório

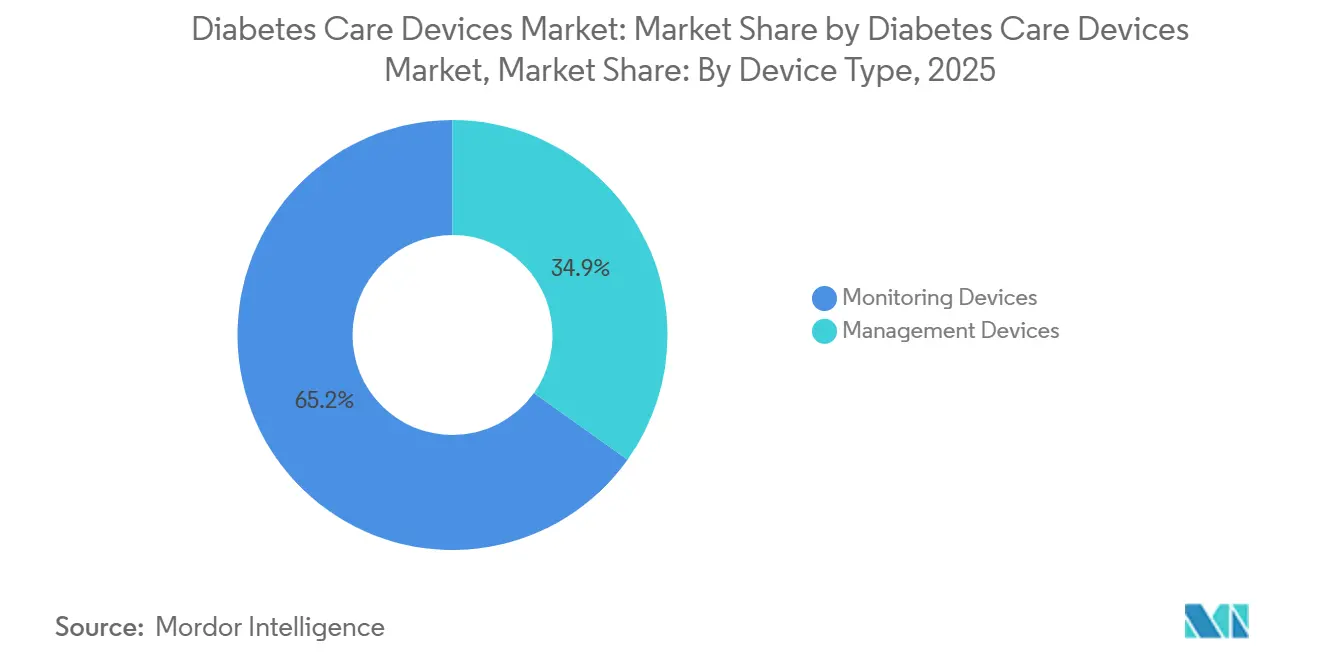

- Por tipo de dispositivo, os Dispositivos de Monitoramento dominaram com 65,15% de participação de mercado em 2025 e estão projetados para registrar um CAGR de 10,15% até 2031.

- Por tipo de paciente, o Diabetes Tipo 2 deteve 85,30% de participação de mercado em 2025 e é simultaneamente o segmento de crescimento mais rápido, com um CAGR de 9,91% de 2026 a 2031.

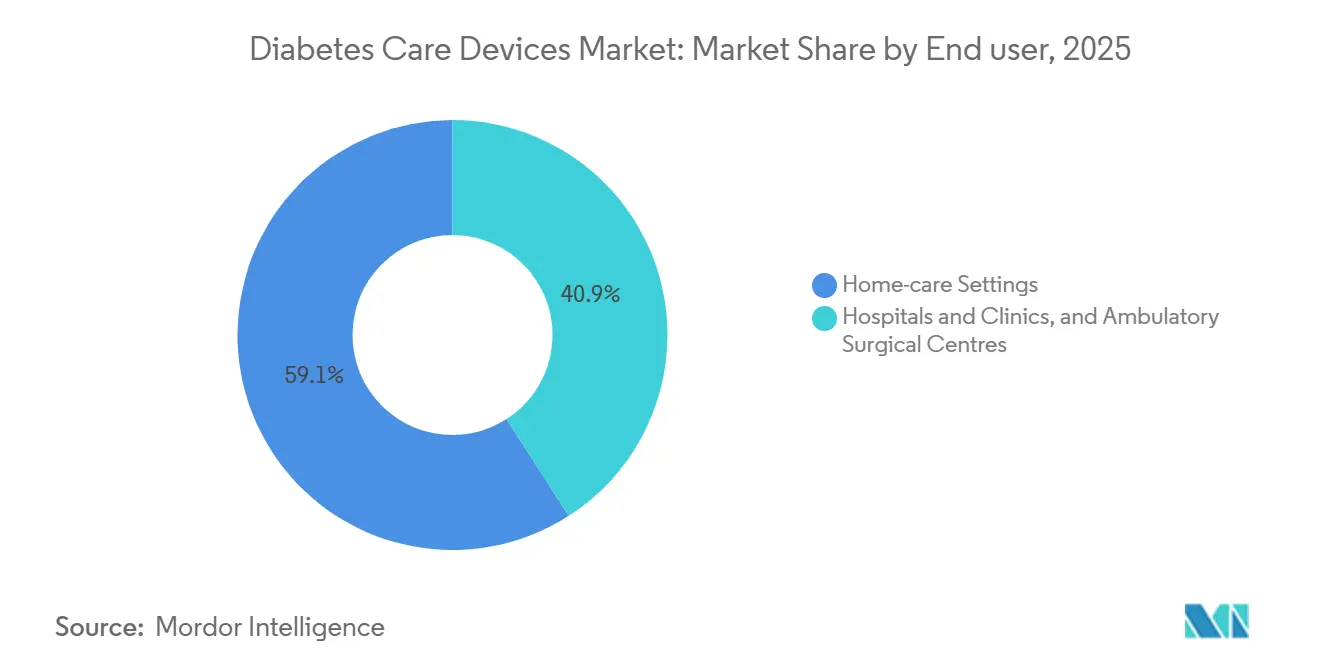

- Por usuário final, os Ambientes Domiciliares lideraram com 59,10% de participação de mercado em 2025 e devem expandir a um CAGR de 10,77% até 2031.

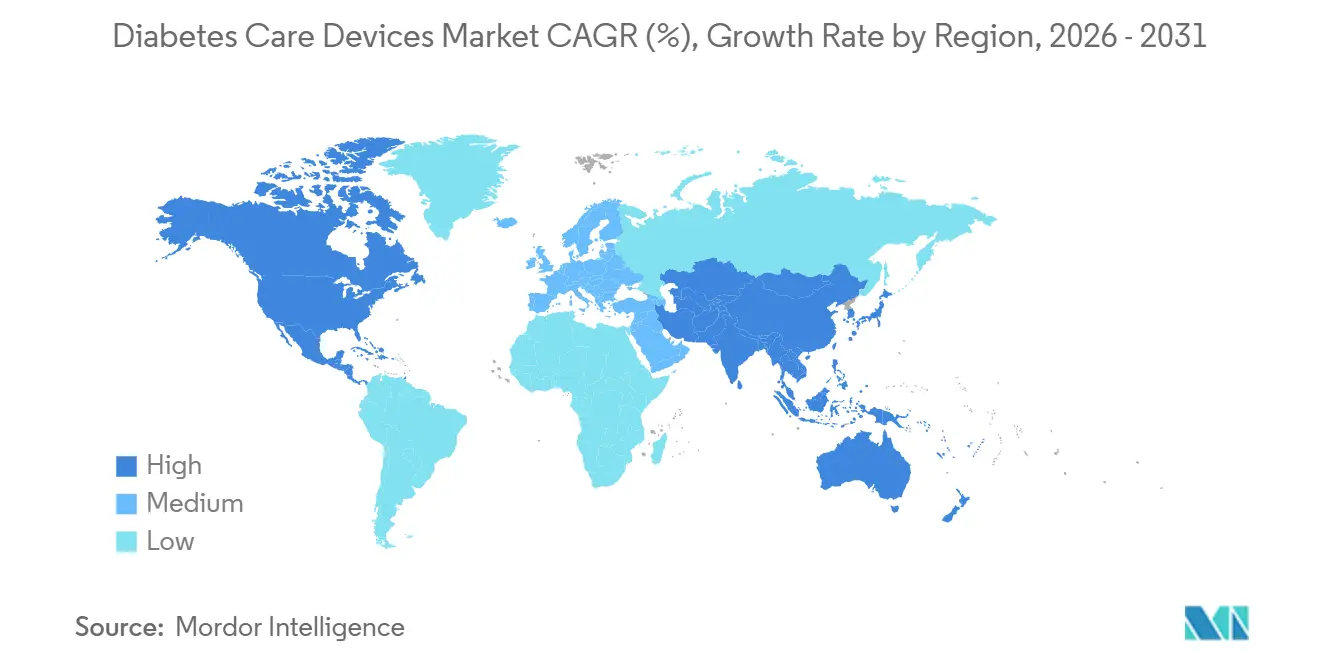

- Por região, a América do Norte deteve 41,94% da receita de 2025; a Ásia-Pacífico está prevista para acelerar a um CAGR de 12,31% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cuidados com Diabetes

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida do reembolso para MCG em todo o mundo | 1.70% | Global, com impacto significativo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da prevalência global de diabetes e fatores de risco associados | 1.40% | Global, com maior impacto na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos | 1.00% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos Investimentos Governamentais e Privados | 0.80% | América do Norte, Europa e mercados asiáticos emergentes | Médio prazo (2 a 4 anos) |

| Diretrizes pediátricas europeias acelerando a adoção de bombas de alça fechada híbrida | 0.70% | Europa, com efeitos secundários na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento do uso não indicado em bula de agonistas do receptor GLP-1 impulsionando a demanda por testes domiciliares de glicose na América do Norte | 0.60% | América do Norte, com impacto emergente na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida do Reembolso para MCG em Todo o Mundo

A expansão da cobertura de seguros para sistemas de monitoramento contínuo de glicose (MCG) está remodelando fundamentalmente a dinâmica do mercado, com uma contribuição de 1,7% para a previsão geral do CAGR. Em um desenvolvimento significativo, a Nova Zelândia anunciou o financiamento de MCGs e a ampliação do acesso a bombas de insulina com vigência a partir de outubro de 2024, com expectativa de que mais de 12.000 pessoas acessem MCGs financiados no primeiro ano [1]Pharmac. "Decisão de financiar monitores contínuos de glicose, bombas de insulina e consumíveis de bombas de insulina." . Da mesma forma, a introdução do Projeto de Lei C-64 pelo Canadá em fevereiro de 2024 visa fornecer cobertura universal para medicamentos para diabetes e criar um fundo dedicado para dispositivos e suprimentos para diabetes, abordando o ônus financeiro para aproximadamente 3,7 milhões de canadenses com diabetes Health Canada [2]Health Canada. "Acesso Universal a Medicamentos para Diabetes e Fundo de Dispositivos para Diabetes para Dispositivos e Suprimentos." . O cenário de reembolso está mudando de cobrir apenas pacientes de alto risco para populações mais amplas, com seguradoras privadas seguindo iniciativas governamentais para expandir os critérios de cobertura, criando um ciclo virtuoso de maior adoção, melhores resultados e maior expansão do reembolso

Aumento da Prevalência Global de Diabetes e Fatores de Risco Associados

O alarmante aumento na prevalência do diabetes está impulsionando o crescimento do mercado com uma contribuição de 1,4% para a previsão geral do CAGR. De acordo com um estudo do BMJ, a prevalência global padronizada por idade do diabetes tipo 1 aumentou de 400 para 514 por 100.000 habitantes entre 1990 e 2019, enquanto a mortalidade diminuiu de 4,74 para 3,54 por 100.000, indicando maior expectativa de vida para pacientes diabéticos que necessitam de gestão contínua. Essa mudança epidemiológica está criando uma demanda sustentada por dispositivos para diabetes em todos os segmentos. A iniciativa Western Sydney Diabetes relatou taxas de diabetes superiores a 13% entre adultos na região, com um ônus econômico de USD 1,8 bilhão anualmente, destacando o imperativo financeiro para soluções de gestão eficazes. A convergência do envelhecimento populacional, o aumento das taxas de obesidade e os estilos de vida sedentários estão acelerando a incidência do diabetes em todo o mundo, com crescimento particularmente rápido em economias emergentes, onde mudanças nos padrões alimentares e a urbanização são fatores contribuintes.

Avanços Tecnológicos

A inovação tecnológica está revolucionando a gestão do diabetes, contribuindo com 1,0% para a previsão geral do CAGR. A integração da inteligência artificial com o monitoramento contínuo de glicose está possibilitando capacidades preditivas, com sistemas como o Accu-Chek SmartGuide da Roche fornecendo previsões de níveis de glicose de 30 minutos a duas horas à frente, permitindo a gestão proativa de potenciais eventos hipoglicêmicos. As tecnologias de monitoramento não invasivo estão avançando rapidamente, com pesquisadores da Universidade de Waterloo desenvolvendo um dispositivo vestível que utiliza tecnologia de radar miniaturizado que cabe dentro de um smartwatch e rastreia os níveis de glicose sem contato com a pele. O surgimento de sistemas de pâncreas artificial de alça fechada está automatizando a entrega de insulina, com a tecnologia de pâncreas artificial com rede neural demonstrando desempenho comparável aos algoritmos tradicionais, ao mesmo tempo que requer significativamente menos tempo de processamento, tornando-a adequada para dispositivos com recursos computacionais limitados Healio.

Aumento dos Investimentos Governamentais e Privados

Os investimentos estratégicos em tecnologia para diabetes estão acelerando a inovação e a expansão do mercado, contribuindo com 0,8% para a previsão geral do CAGR. O Orçamento Presidencial do Exercício Fiscal de 2025 para o Serviço de Saúde Indígena propõe USD 8,2 bilhões em financiamento total, incluindo USD 260 milhões especificamente alocados para o Programa Especial de Diabetes para Indígenas, com o objetivo de reduzir a prevalência do diabetes entre as populações de Índios Americanos e Nativos do Alasca [3]Tso, Roselyn. "Depoimento de Roselyn Tso, Diretora do Serviço de Saúde Indígena sobre a Solicitação de Orçamento Presidencial do Exercício Fiscal de 2025." Departamento de Saúde e Serviços Humanos dos Estados Unidos. No Canadá, o governo federal está estabelecendo um fundo de dispositivos para diabetes há muito esperado para ampliar o acesso a tecnologias inovadoras de gestão do diabetes, respondendo ao crescente apoio público ao investimento governamental em pesquisa e curas. O Programa de Trabalho Horizonte Europa da Comissão Europeia para 2025 está alocando financiamento significativo para pesquisa e inovação em saúde, com foco específico na melhoria dos sistemas de saúde e no desenvolvimento de tecnologias de saúde inovadoras para doenças não transmissíveis, incluindo o diabetes. Esses investimentos não apenas estão avançando as capacidades tecnológicas, mas também expandindo o acesso ao mercado ao reduzir as barreiras de custo e apoiar o desenvolvimento de infraestrutura.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos | -1.00% | Global, com impacto severo em regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Baixo Nível de Conscientização sobre o Uso de Dispositivos em Regiões Remotas e Subdesenvolvidas | -0.70% | Ásia-Pacífico, África e áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Atraso na recertificação pela Regulamentação de Dispositivos Médicos da União Europeia para lancetas legadas | -0.60% | Europa, com impactos na cadeia de suprimentos globalmente | Curto prazo (≤ 2 anos) |

| Recalls de bombas adesivas reduzindo a adoção na Oceania | -0.30% | Austrália, Nova Zelândia e ilhas do Pacífico vizinhas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos

Os custos anualizados de MCG premium ficam próximos de USD 3.800 para marcas líderes antes do seguro, enquanto os monitores de glicose flash de menor preço custam cerca de USD 2.300. Esses valores, extraídos de preços de catálogos publicamente disponíveis das empresas, criam um mercado bifurcado no qual o status de reembolso determina amplamente a adoção. Os executivos devem reconhecer que em regiões de baixa renda, mesmo um ônus anual de USD 500 pago do próprio bolso pode reduzir a adoção, de modo que a fabricação localizada ou o financiamento baseado em assinatura podem se mostrar eficazes. A conclusão para as equipes de estratégia é que a elasticidade de preços varia não apenas pela renda per capita, mas também pelas percepções culturais sobre cuidados preventivos; por exemplo, alguns mercados emergentes aceitam gastos mais elevados com dispositivos para doenças crônicas se o suporte de telessaúde estiver incluído no pacote.

Baixo Nível de Conscientização sobre o Uso de Dispositivos em Regiões Remotas e Subdesenvolvidas

Pesquisas recentes indicam que menos de 15% dos médicos de atenção primária em determinados distritos da Ásia-Pacífico se sentem plenamente confiantes para prescrever dispositivos avançados para diabetes. Embora essa estatística emerja de anais de conferências regionais e não de periódicos revisados por pares, ela ainda sinaliza um gargalo no funil comercial. Fabricantes de dispositivos que desenvolvem módulos de e-learning voltados para médicos podem reduzir essa lacuna de conhecimento e criar fidelidade à marca antes dos concorrentes. Uma inferência pertinente para os executivos é que a infraestrutura educacional pode servir como uma cunha de entrada no mercado, frequentemente gerando um custo de aquisição de clientes mais baixo do que a publicidade tradicional direta ao consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Tecnologias de Monitoramento Impulsionam a Evolução do Mercado

O segmento de dispositivos de monitoramento detém uma participação de mercado dominante de 65,15% em 2025 e deve crescer com um CAGR de 10,15% de 2026 a 2031, refletindo seu papel crítico na gestão do diabetes em todas as populações de pacientes. Os sistemas de monitoramento contínuo de glicose (MCG) estão revolucionando os cuidados com diabetes por meio do fornecimento de dados em tempo real e da integração com sistemas automatizados de entrega de insulina, mudando fundamentalmente os paradigmas de tratamento. Um estudo publicado no Journal of Diabetes Science and Technology demonstrou que o uso de MCG está associado a níveis mais baixos de HbA1c e melhores resultados, embora persistam disparidades no acesso com base em raça e status socioeconômico Liebertpub. O segmento de dispositivos de gestão, que abrange bombas de insulina, canetas e seringas, está projetado para crescer, impulsionado por inovações em sistemas automatizados de entrega de insulina e canetas de insulina inteligentes.

A convergência tecnológica está remodelando o cenário competitivo, com a integração entre dispositivos de monitoramento e gestão criando ecossistemas abrangentes de gestão do diabetes. O surgimento de sistemas de alça fechada híbrida que combinam dados de MCG com entrega automatizada de insulina representa um avanço significativo, com estudos mostrando melhorias nas métricas de tempo no intervalo alvo e na qualidade de vida dos usuários. Um ensaio clínico do sistema de entrega automatizada de insulina Omnipod 5 em adultos com diabetes tipo 2 demonstrou uma redução significativa nos níveis de hemoglobina A1c de 8,2% para 7,4% após 13 semanas, indicando melhor controle glicêmico JAMA Network Open. O desenvolvimento de tecnologias de monitoramento de glicose não invasivas, incluindo sensores ópticos e eletromagnéticos, promete transformar ainda mais o mercado ao abordar o desconforto dos pacientes associado aos métodos tradicionais de monitoramento.

Por Tipo de Paciente: Diabetes Tipo 2 Domina e Impulsiona o Crescimento

O diabetes tipo 2 representa o maior segmento de pacientes com uma esmagadora participação de mercado de 85,30% em 2025, ao mesmo tempo que exibe a trajetória de crescimento mais rápida, com um CAGR de 9,91% até 2031. Essa dupla dominância reflete a epidemia global de diabetes tipo 2, impulsionada pelo aumento das taxas de obesidade, estilos de vida sedentários e envelhecimento populacional. A gestão do diabetes tipo 2 está evoluindo além das abordagens tradicionais, com o monitoramento contínuo de glicose (MCG) sendo cada vez mais reconhecido como valioso para essa população de pacientes. Pesquisadores da Stanford Medicine desenvolveram um algoritmo baseado em inteligência artificial que utiliza dados de monitores contínuos de glicemia para identificar subtipos de diabetes tipo 2 com aproximadamente 90% de precisão, possibilitando abordagens de tratamento mais personalizadas.

O aumento dos agonistas do receptor GLP-1 está criando novas dinâmicas no mercado de dispositivos para diabetes tipo 2, com maior demanda por monitoramento de glicose entre pacientes que utilizam esses medicamentos. Um estudo publicado no Journal of Shoulder and Elbow Surgery constatou que os usuários de GLP-1 têm maior probabilidade de desenvolver capsulite adesiva (razão de chances = 1,28), destacando a necessidade de monitoramento abrangente durante o tratamento Science Direct. Os segmentos de diabetes tipo 1 e diabetes gestacional, embora menores, estão impulsionando a inovação em dispositivos especializados adaptados às suas necessidades únicas. O desenvolvimento de sistemas de alça fechada híbrida para pacientes pediátricos com diabetes tipo 1 demonstrou melhorias significativas no controle glicêmico, com um estudo relatando uma redução de 0,4% na HbA1c e um aumento de 8,4 pontos percentuais no tempo gasto no intervalo alvo de glicose em comparação com a terapia com bomba aumentada por sensor.

Por Usuário Final: Ambientes Domiciliares Ganham Impulso

Hospitais e Clínicas se beneficiam de infraestrutura estabelecida e equipes especializadas em cuidados com diabetes. No entanto, os Ambientes Domiciliares tiveram uma participação de mercado de 59,10% em 2025 e estão experimentando um crescimento mais rápido, com um CAGR de 10,77% de 2026 a 2031, refletindo a mudança de paradigma em direção ao gerenciamento do diabetes centrado no paciente e remoto. Essa transição é acelerada pelos avanços em telessaúde e dispositivos conectados para diabetes que permitem monitoramento e intervenção remota eficazes. Um estudo da Stanford Medicine implementou um painel baseado em inteligência artificial para ajudar educadores em diabetes a identificar pacientes que precisam de assistência, analisando dados de MCG de forma eficiente, resultando em 64% dos pacientes atingindo níveis ótimos de A1c após um ano, em comparação com 28% em coortes anteriores.

A integração da inteligência artificial com a gestão domiciliar do diabetes está criando novas possibilidades para cuidados personalizados. Algoritmos de inteligência artificial podem prever os níveis de glicose com até 30 minutos de antecedência, possibilitando uma gestão proativa e reduzindo o risco de eventos glicêmicos graves. Os Centros Cirúrgicos Ambulatoriais representam um segmento menor, mas em crescimento, particularmente para procedimentos relacionados ao implante de bombas de insulina e gestão de complicações do diabetes. A pandemia de COVID-19 acelerou a mudança em direção ao cuidado domiciliar, com pacientes e prestadores reconhecendo os benefícios do monitoramento remoto e das consultas de telessaúde para o gerenciamento rotineiro do diabetes. Essa tendência provavelmente persistirá e se expandirá à medida que as tecnologias melhorarem e as políticas de reembolso se adaptarem para apoiar modelos de cuidado domiciliar, remodelando fundamentalmente o cenário de usuários finais para dispositivos de diabetes.

Análise Geográfica

A América do Norte mantém uma participação de 41,94% em 2025, em parte devido ao reembolso pelo Medicare e a uma alta densidade de endocrinologistas treinados em dispositivos. Nesse mesmo ano, o Centro de Controle e Prevenção de Doenças registrou 29,7 milhões de casos diagnosticados e 8,7 milhões de casos não diagnosticados de diabetes nos Estados Unidos (mesma citação do Centro de Controle e Prevenção de Doenças). Esse considerável grupo não diagnosticado fornece um reservatório de expansão latente que os fabricantes de dispositivos podem atingir por meio de iniciativas de triagem vinculadas a farmácias de varejo. No entanto, a crescente pressão de empregadores e pagadores governamentais para reduzir os gastos com saúde sugere uma futura compressão de preços para plataformas premium, levando os fabricantes a adotar contratos baseados em valor.

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 12,31% até 2031, impulsionado pela urbanização e pelo maior número absoluto de casos de diabetes do mundo. As estimativas da Federação Internacional de Diabetes colocam a participação da região acima de 60% da prevalência global. Executivos de manufatura frequentemente ignoram que a Ásia-Pacífico também possui algumas das populações mais engajadas digitalmente do mundo, de modo que modelos de MCG vinculados a smartphones podem superar variantes anteriores apenas com Bluetooth. Consequentemente, fornecedores que incorporam coaching de inteligência artificial em idioma local em seus aplicativos tendem a conquistar uma participação de mercado desproporcionalmente alta.

A Europa mantém uma presença estável graças aos sistemas universais de saúde e à demografia envelhecida. O ambiente regulatório da região, orientado pela Agência Europeia de Medicamentos, tradicionalmente exige acompanhamentos de ensaios mais longos do que a Administração de Alimentos e Medicamentos dos Estados Unidos, o que pode atrasar a comercialização. A recente trégua de patentes entre Abbott e Dexcom remove um obstáculo jurídico que anteriormente lançava incerteza sobre os prazos de aquisição, dando aos compradores hospitalares maior visibilidade sobre contratos de fornecimento de vários anos. Uma leitura perspicaz da situação sugere que os compradores europeus agora aproveitarão a presença de dois fornecedores juridicamente desimpedidos para negociar descontos em compras em volume, comprimindo os preços médios de venda, mas potencialmente impulsionando os volumes unitários.

Cenário Competitivo

A concentração de mercado é moderada, com três corporações multinacionais capturando a maior parte da participação, mas enfrentando startups ágeis em miniaturização de sensores e design de algoritmos. O acordo de licença cruzada de dez anos entre Abbott e Dexcom exemplifica uma nova era de "coopetição", na qual rivais compartilham propriedade intelectual fundamental para acelerar a expansão geral do mercado. A parceria da Medtronic com a Abbott em um portfólio integrado de MCG e bomba evidencia ainda mais a mudança para ecossistemas interoperáveis. Os estrategistas podem reconhecer que parcerias dessa natureza frequentemente precedem joint ventures em manufatura ou análise de dados em nuvem, áreas onde a escala proporciona vantagens de custo tangíveis.

Oportunidades de espaço em branco estão surgindo na interseção dos cuidados com diabetes e da farmacoterapia para obesidade. Os agonistas do receptor GLP-1 reduzem as excursões de glicose, potencialmente diminuindo a frequência de uso de dispositivos, mas também aumentam a necessidade de titulação periódica. Empresas que integram métricas de gestão de peso em algoritmos de dosagem de insulina poderiam cobrar preços premium entre clínicas de endocrinologia que tratam a síndrome metabólica de forma holística.

Líderes do Setor de Dispositivos para Cuidados com Diabetes

Abbott Diabetes Care

Medtronic (Diabetes)

Dexcom

Roche Diabetes Care

Insulet Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Medtronic recebeu autorização da Administração de Alimentos e Medicamentos dos Estados Unidos para parear seu sensor Simplera Sync com bombas de insulina selecionadas, reforçando seu roteiro de sistema integrado.

- Abril de 2025: Dexcom obteve autorização da Administração de Alimentos e Medicamentos dos Estados Unidos para o MCG G7 de 15 dias, estendendo a vida útil do sensor e melhorando os giros de estoque.

- Fevereiro de 2025: O algoritmo Control-IQ+ da Tandem obteve autorização da Administração de Alimentos e Medicamentos dos Estados Unidos para diabetes tipo 2, abrindo um novo e substancial fluxo de receita para a empresa.

- Dezembro de 2024: Abbott e Dexcom assinaram um acordo de licença cruzada de dez anos, eliminando custos de litígio e acelerando a inovação de produtos.

- Novembro de 2024: Medtronic lançou um aplicativo InPen atualizado, preparando o terreno para um ecossistema inteligente de múltiplas injeções diárias aprimorado pelo MCG Simplera.

- Outubro de 2024: Senseonics recebeu autorização da Administração de Alimentos e Medicamentos dos Estados Unidos para o Eversense 365, o primeiro sensor implantável aprovado para uso anual.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de dispositivos para cuidados com a diabetes como todo o hardware desenvolvido especificamente para medir a glicose no sangue ou administrar insulina, incluindo glucómetros, tiras de teste, lancetas, sensores de monitorização contínua de glicose (CGM), canetas de insulina, bombas, seringas e injetores a jato, vendidos a unidades de saúde e utilizadores domésticos em todo o mundo. Tratamos os consumíveis intrinsecamente associados a cada dispositivo (por exemplo, transmissores CGM e conjuntos de infusão) como parte do mesmo conjunto de receitas.

Exclusão do Âmbito: Aplicações móveis autónomas ou análises em nuvem que não sejam fornecidas com um componente físico de medição ou dosagem estão fora deste mercado.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Monitoramento

- Automonitoramento

- Dispositivos Glicosímetros

- Tiras Reagentes

- Lancetas

- Monitoramento Contínuo de Glicose

- Sensores

- Duráveis

- Automonitoramento

- Dispositivos de Gestão

- Bombas de Insulina

- Dispositivo de Bomba de Insulina

- Reservatório de Bomba de Insulina

- Conjunto de Infusão

- Seringas de Insulina

- Canetas de Insulina

- Injetores a Jato

- Bombas de Insulina

- Dispositivos de Monitoramento

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional e Outros

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Itália

- Espanha

- Reino Unido

- Restante da Europa

- Ásia-Pacífico

- Japão

- Coreia do Sul

- China

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- México

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou endocrinologistas, educadores em diabetes, responsáveis de aprovisionamento hospitalar e compradores de farmácias de retalho na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. Os seus contributos refinaram as taxas de substituição de sensores, os tempos típicos de utilização de bombas e os critérios de reembolso, permitindo-nos colmatar lacunas de dados e testar a robustez das conclusões preliminares.

Investigação Documental

Começámos com conjuntos de dados abertos de organismos como a International Diabetes Federation, a OMS e o Banco Mundial, que ancoram a prevalência, a cobertura de tratamento e os padrões de despesa em 40 países principais. Associações setoriais, incluindo a Advanced Medical Technology Association e o European Diabetes Forum, forneceram auditorias de expedições e calendários regulatórios. Os relatórios 10-K das empresas, as apresentações a investidores e os registos de expedições aduaneiras acrescentaram informação sobre preços e canais, enquanto o acesso pago ao D&B Hoovers e ao Dow Jones Factiva permitiu aos analistas da Mordor verificar as divisões de receitas dos fabricantes e a cadência de lançamento de produtos. Estas e muitas outras fontes forneceram a base factual; a lista acima é ilustrativa e não exaustiva.

Uma segunda análise explorou revistas clínicas em busca de estudos sobre a precisão dos dispositivos e barreiras à adoção, e acompanhámos portais de aprovisionamento para concursos hospitalares, com o objetivo de avaliar as variações na procura institucional. Este trabalho documental em camadas estabeleceu preços médios de venda (ASP) realistas e volumes unitários antes de contactarmos o mercado.

Dimensionamento de Mercado e Previsão

Utilizamos uma abordagem descendente de construção de coorte prevalência-para-tratados, multiplicando os diabéticos diagnosticados pelas taxas de penetração dos dispositivos e pelos ASP validados. Verificações ascendentes seletivas, como a consolidação de fornecedores e análises de retalho por amostragem, são então utilizadas para ajustar os totais. As variáveis-chave incluem a população com diabetes diagnosticada, a curva de adoção de CGM, a base instalada de bombas de insulina, a frequência média de testes, os rácios de cobertura de reembolso e os multiplicadores de consumíveis por dispositivo. Um modelo de regressão multivariada projeta cada variável para o futuro, com análise de cenários que incorpora alterações de diretrizes ou adoção de tecnologia disruptiva onde assinalado por especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões de analistas, triagens de anomalias e uma verificação final de variância em relação a sinais independentes de expedição ou receita. A Mordor atualiza os dados de doze em doze meses, com atualizações intercalares caso eventos materiais, como recolhas de produtos significativas ou alterações de reembolso, justifiquem uma nova execução.

Por Que Razão a Nossa Base de Referência para Dispositivos de Cuidados com a Diabetes Permanece Fiável

As estimativas publicadas divergem frequentemente porque as empresas segmentam o mercado por diferentes famílias de dispositivos, bases de preços ou cadências de atualização. A nossa seleção disciplinada do âmbito e a análise anual de dados mantêm a base de referência clara e atual.

As principais lacunas resultam tipicamente da inclusão parcial de consumíveis, de pressupostos de ASP não verificados ou de dados de prevalência desatualizados; é aqui que a Mordor Intelligence aplica a sua lógica de coorte tratada e o acompanhamento de ASP em tempo real, que muitos outros ignoram.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 65,74 mil milhões | Mordor Intelligence | - |

| USD 34,30 mil milhões | Global Consultancy A | Exclui dispositivos de administração de insulina e consumíveis relacionados |

| USD 59,20 mil milhões | Industry Research Firm B | Baseia-se apenas nas receitas dos fabricantes, omitindo as margens do retalho |

| USD 68,57 mil milhões | Trade Journal C | Utiliza registos agregados de empresas, com desagregação geográfica limitada |

Em suma, a análise comparativa lado a lado demonstra que o nosso modelo ancorado na prevalência, atualizado anualmente e triangulado através de verificações primárias, oferece aos decisores um ponto de partida equilibrado e transparente, que podem facilmente auditar e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de dispositivos para cuidados com diabetes?

O Mercado de Dispositivos para Cuidados com Diabetes está avaliado em USD 43,19 bilhões em 2026.

Com que rapidez o mercado de dispositivos para cuidados com diabetes deve crescer?

O tamanho do mercado está previsto para expandir a um CAGR de 9,72% de 2026 a 2031, atingindo USD 68,66 bilhões.

Qual região registrará o maior crescimento?

O tamanho do mercado da Ásia-Pacífico está projetado para crescer a um CAGR de 12,31% entre 2026 e 2031.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os dispositivos de monitoramento, especialmente os dispositivos de monitoramento contínuo de glicose, crescerão cerca de 10,15% ao ano até 2031.

Por que as políticas de reembolso de MCG são críticas para a participação de mercado?

A cobertura ampliada aumenta a acessibilidade para os pacientes, acelerando a adoção e impulsionando a receita dos fabricantes.

Como os regulamentos de interoperabilidade estão afetando a concorrência?

Os caminhos de interoperabilidade da Administração de Alimentos e Medicamentos dos Estados Unidos permitem que bombas, MCGs e algoritmos de diferentes marcas funcionem juntos, deslocando o foco competitivo de ecossistemas de hardware fechados para integração de software e dados.

Página atualizada pela última vez em: