Tamanho e Participação do Mercado de Dispositivos para Diabetes na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes na Índia por Mordor Intelligence

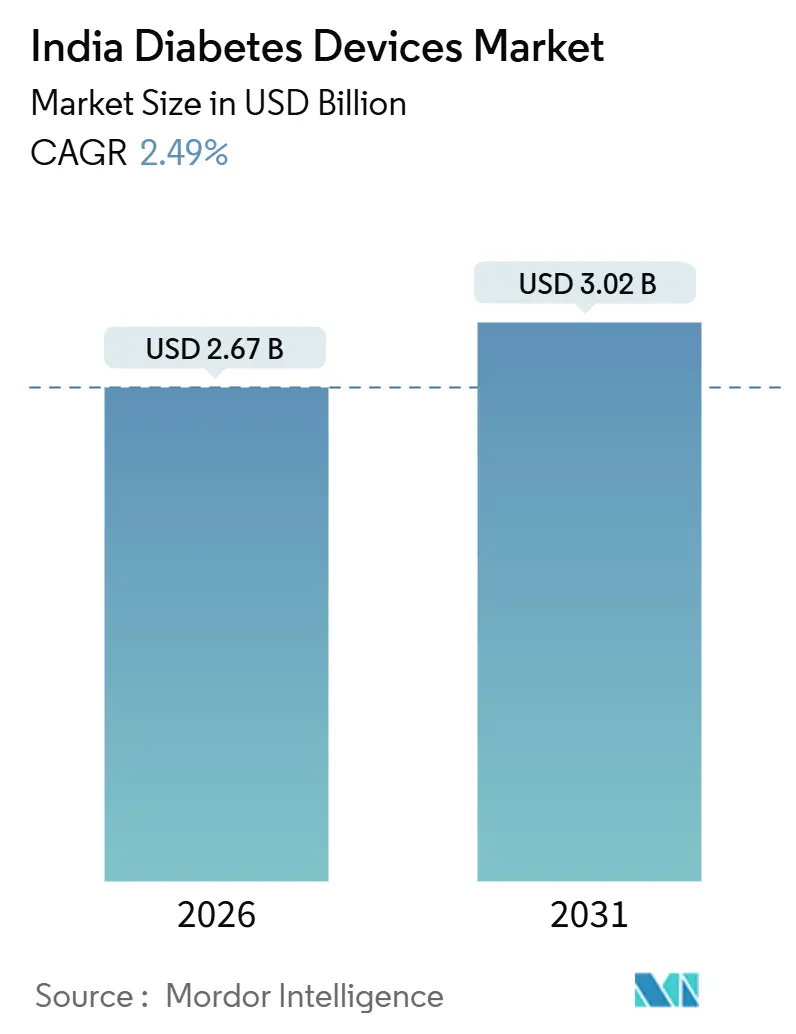

O tamanho do Mercado de Dispositivos para Diabetes na Índia é estimado em USD 2,67 bilhões em 2026, e espera-se que atinja USD 3,02 bilhões até 2031, a um CAGR de 2,49% durante o período de previsão (2026-2031).

A demanda está migrando das tiras de automonitoramento da glicemia (AMGB) de alto volume para sensores de monitoramento contínuo de glicose (MCG) de maior valor e soluções avançadas de administração de insulina, impulsionada pelo início mais precoce do diabetes Tipo 2, pela adoção mais ampla da telessaúde e pelo esquema de Incentivo Vinculado à Produção (PLI, na sigla em inglês) que está fortalecendo a fabricação local. No entanto, os custos diretos ao paciente, o reembolso irregular e a capacidade desigual da cadeia de frio mantêm o crescimento do mercado de dispositivos para diabetes na Índia contido em dígitos simples baixos. As multinacionais incumbentes estão respondendo com montagem localizada. A Roche agora fabrica medidores Accu-Chek Active em Chennai para proteger sua participação contra concorrentes locais que visam usuários sensíveis ao preço com bombas de insulina e cartuchos de baixo custo. A tração da telemedicina é outra alavanca; o eSanjeevani superou 318,6 milhões de consultas acumuladas em 2024, normalizando o rastreamento domiciliar de glicose e impulsionando a transição do mercado de dispositivos para diabetes na Índia para o cuidado conectado.

Principais Conclusões do Relatório

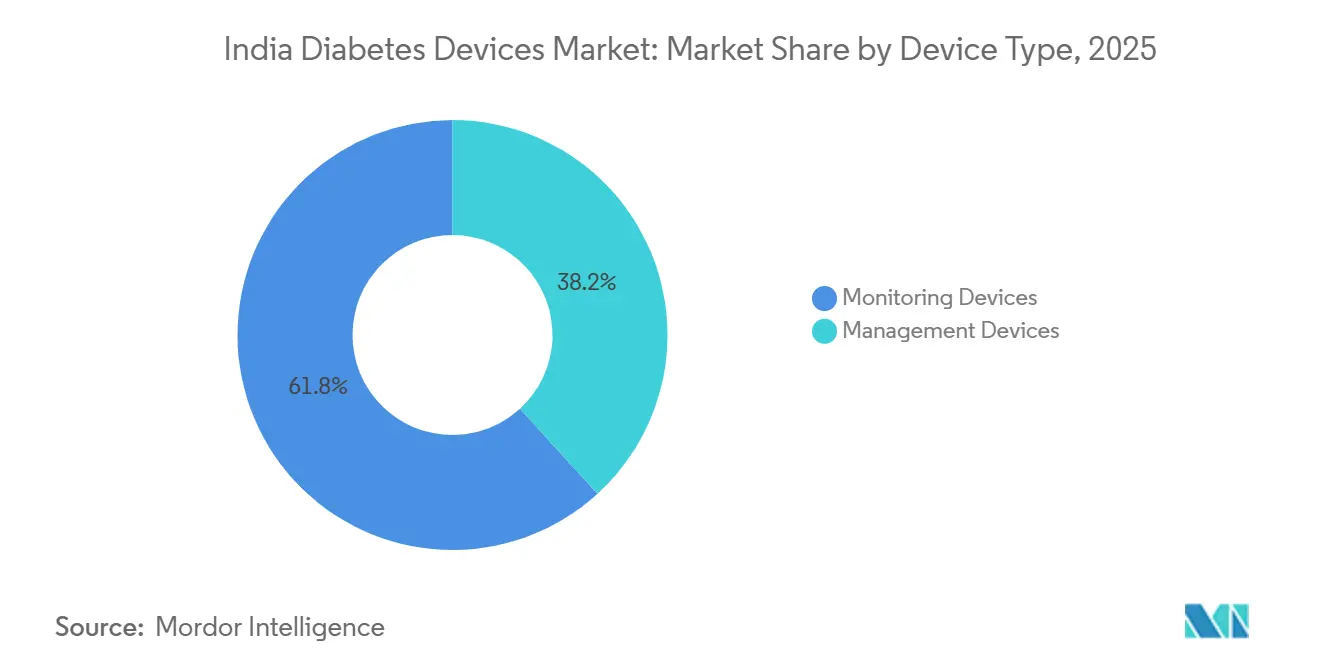

- Por tipo de produto, os dispositivos de monitoramento representaram 61,78% da participação na receita em 2025; os dispositivos de gestão devem se expandir a um CAGR de 3,53% até 2031.

- Por tipo de paciente, o diabetes Tipo 2 representou 91,43% da participação no mercado de dispositivos para diabetes na Índia em 2025, enquanto o diabetes Tipo 1 deve avançar a um CAGR de 4,89% até 2031.

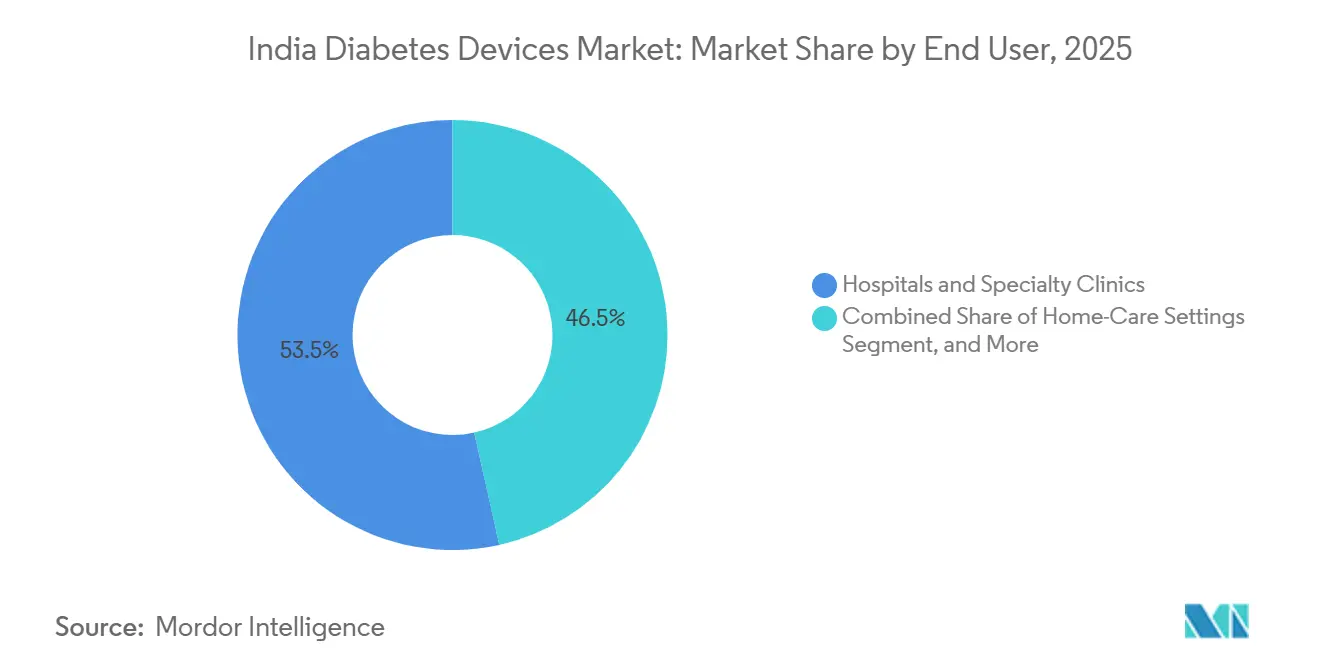

- Por usuário final, hospitais e clínicas especializadas detinham 53,48% do tamanho do mercado de dispositivos para diabetes na Índia em 2025, e os ambientes de cuidados domiciliares devem crescer a um CAGR de 5,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes na Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Obesidade entre Jovens Acelerando o Início Mais Precoce do Diabetes | +0.6% | Nacional, com concentração em metrópoles urbanas | Médio prazo (2-4 anos) |

| Expansão do Reembolso Público para Sensores de MCG | +0.5% | Nacional, ganhos iniciais em clusters de beneficiários do CGHS/ECHS | Longo prazo (≥ 4 anos) |

| Crescente Prevalência e Início Mais Precoce do Diabetes Tipo 2 | +0.4% | Nacional, acelerando em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Esquema PLI Governamental Estimulando a Fabricação Local de Dispositivos para Diabetes | +0.3% | Nacional, projetos greenfield em Gujarat, Tamil Nadu, Karnataka | Longo prazo (≥ 4 anos) |

| Programas de Gestão do Diabetes Liderados por Farmácias Aumentando a Adesão ao AMGB | +0.2% | Metrópoles urbanas e cidades de primeiro nível com farmácias de varejo organizadas | Curto prazo (≤ 2 anos) |

| Plataformas de Benefícios em Tecnologia de Saúde Financiadas por Empregadores Ampliando o Acesso a Dispositivos | +0.2% | Centros corporativos em Bengaluru, Mumbai, NCR, Hyderabad | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade entre Jovens Acelerando o Início Mais Precoce do Diabetes

A onda de obesidade adolescente na Índia está puxando a incidência do diabetes para a faixa etária abaixo de 35 anos, criando uma demanda por dispositivos que se estende por várias décadas. Um estudo de 2024 do Journal of the Endocrine Society relatou uma prevalência de diabetes de 17,9% entre indianos com menos de 35 anos.[1]Journal of the Endocrine Society, "Prevalência de Diabetes e Pré-Diabetes em Adolescentes na Índia," oxfordacademic.com Os fabricantes de dispositivos estão se reposicionando: a Dexcom lançou o ONE+ em 2024 a INR 4.000 por mês, promovendo insights vinculados a smartphones para jovens usuários com Tipo 2. Os planos de bem-estar corporativo seguem o mesmo caminho, com dados da MediBuddy mostrando uma prevalência de pré-diabetes de 24,40% em funcionários com idades entre 18 e 45 anos, levando a apólices coletivas que incluem aluguéis de MCG. A convergência de dislipidemia e hipertensão em jovens obesos fortalece o argumento de negócio para plataformas integradas de MCG em detrimento de glicosímetros independentes. O mercado de dispositivos para diabetes na Índia orienta cada vez mais os roteiros de produtos em torno desse segmento demográfico familiarizado com a tecnologia.

Expansão do Reembolso Público para Sensores de MCG

O Plano de Saúde do Governo Central elevou o teto para INR 300.000 para bombas com sensor integrado e INR 4.000 para uso de MCG por 14 dias em sua lista de tarifas de 2024.[2]Plano de Saúde do Governo Central, "Lista de Tarifas do CGHS 2024," cghs.gov.in Embora apenas 4 milhões de beneficiários se qualifiquem atualmente, a mudança de política sinaliza apoio estratégico ao monitoramento contínuo. O plano estadual de Tamil Nadu adicionou cobertura anual de MCG para pacientes com Tipo 1, limitando os benefícios a INR 50.000. A familiaridade limitada dos médicos retarda a adoção: a Federação Indiana de Diabetes constatou que menos de 30% dos médicos de atenção primária foram treinados para interpretar perfis de glicose ambulatorial. Ainda assim, o impulso do reembolso é relevante para a trajetória do mercado de dispositivos para diabetes na Índia, à medida que outros estados emulam os primeiros adotantes.

Crescente Prevalência e Início Mais Precoce do Diabetes Tipo 2

O Conselho Indiano de Pesquisa Médica contabilizou 101 milhões de diabéticos diagnosticados e 136 milhões de pessoas em pré-diabetes em 2024, com a incidência atingindo o pico na faixa de 30 a 45 anos.[3]Conselho Indiano de Pesquisa Médica, "Estudo ICMR-INDIAB," icmr.gov.in O início mais precoce da insulinoterapia impulsiona a demanda por canetas descartáveis e cartuchos pré-preenchidos. A Novo Nordisk introduziu o Ozempic em dezembro de 2025 a INR 2.200 por semana, demonstrando o reconhecimento farmacêutico de que a conveniência supera o custo para os grupos de Tipo 2 em ascensão social. Dados de telemedicina do mundo real do Centro de Diabetes e Pesquisa de Jothydev mostraram que as taxas de complicações de longo prazo caíram para 9,8% sob monitoramento digital, ressaltando o valor clínico dos programas conectados de AMGB e MCG.

Esquema PLI Governamental Estimulando a Fabricação Local de Dispositivos para Diabetes

O programa PLI de INR 3.420 crore aprovou 19 projetos greenfield e gerou vendas acumuladas de dispositivos no valor de INR 8.039 crore até 2024. O comissionamento pela Schott em 2025 de tubos de vidro borossilicato para cartuchos em Gujarat reduziu os prazos de entrega de dispositivos de insulina de 12 semanas para 4 semanas. A linha de montagem da Roche em Chennai reduziu os custos de medidores desembarcados em 15%, permitindo que ela pratique preços abaixo das importações chinesas em farmácias de segundo nível. Esses marcos reduzem a dependência de importações, estabilizam o fornecimento e elevam o mercado de dispositivos para diabetes na Índia em direção a maior valor agregado local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Diretos ao Paciente em Consumíveis de Teste | -0.4% | Nacional, agudo em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Baixa Conscientização sobre Prescrição de MCG entre Médicos de Atenção Primária | -0.3% | Áreas rurais e semiurbanas com acesso limitado a especialistas | Longo prazo (≥ 4 anos) |

| Capacidade Irregular da Cadeia de Frio para Cartuchos de Insulina em Cidades de Terceiro Nível | -0.2% | Cidades de terceiro nível e redes de distribuição rurais | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados em Bombas e Aplicativos Conectados | -0.1% | Metrópoles urbanas com maior adoção de saúde digital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Diretos ao Paciente em Consumíveis de Teste

As tiras de AMGB custam entre INR 380 e INR 1.993 por embalagem, implicando um gasto anual de INR 13.860 a INR 19.930 para testes duas vezes ao dia. O sensor FreeStyle Libre 3 da Abbott a INR 5.000 a cada 14 dias eleva o gasto anual com MCG para INR 130.000. Esses valores excedem a renda familiar mediana em muitas cidades de terceiro nível, forçando os pacientes a racionar os testes e retardando a transição para o MCG. As seguradoras privadas limitam o reembolso de consumíveis para diabetes em torno de INR 10.000 por ano, cobrindo menos de 10% das despesas com MCG. A acessibilidade financeira continua sendo o maior freio ao mercado de dispositivos para diabetes na Índia.

Baixa Conscientização sobre Prescrição de MCG entre Médicos de Atenção Primária

Os médicos de atenção primária gerenciam 70% dos pacientes diabéticos da Índia, mas a pesquisa da Federação Indiana de Diabetes mostra que menos de 30% têm treinamento formal em MCG. As consultas têm em média cinco minutos, tempo insuficiente para a educação sobre sensores. O Libre 2 Plus da Abbott elimina a calibração para facilitar os fluxos de trabalho, mas persistem preocupações com a sobrecarga de dados. Os endocrinologistas, em sua maioria baseados em metrópoles, prescrevem MCG a uma taxa cinco vezes maior do que a clínica geral, deixando os usuários rurais desassistidos. Enquanto a tutoria à distância e os créditos de educação médica continuada não estiverem vinculados à competência em MCG, a inércia dos médicos continuará a frear a expansão do mercado de dispositivos para diabetes na Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Gestão Superam os de Monitoramento em Inovação na Administração de Insulina

Os dispositivos de gestão devem registrar um CAGR de 3,53% até 2031, superando seus equivalentes de monitoramento. A demanda é impulsionada pela rápida adoção de bombas de insulina entre 1,2 milhão de pacientes com Tipo 1 e pelo crescente uso de canetas descartáveis em grupos urbanos com Tipo 2. O sistema de circuito fechado híbrido MiniMed 780G da Medtronic, lançado em 2024, ajusta automaticamente a insulina basal a cada cinco minutos e ampliou o tempo no intervalo alvo em 15% em ensaios clínicos indianos. A bomba INSUL da AgVa Healthcare, com preço local de INR 24.999, é 90% mais barata do que as bombas importadas e integra registros de dosagem via Bluetooth, conquistando consumidores conscientes do custo. Os tubos de cartuchos domésticos da Schott reduziram os custos desembarcados de canetas de insulina em 20%, incentivando a Novo Nordisk a eliminar gradualmente os formatos de frasco em favor dos dispositivos FlexPen.

Os dispositivos de monitoramento ainda entregaram uma participação de receita de 61,78% em 2025, sustentados por 80 milhões de usuários de glicosímetros; no entanto, seu CAGR de 1,9% fica atrás do ritmo do mercado. As tiras de AMGB continuam sendo o padrão para compradores sensíveis ao preço, mas o MCG é o subsegmento de crescimento mais rápido. O sensor Libre 3 da Abbott mede apenas 2,9 mm de diâmetro e transmite leituras de um minuto via Bluetooth, enquanto o ONE+ da Dexcom oferece uma vida útil do sensor de 10 dias a INR 4.000 por mês. Em conjunto, esses lançamentos impulsionaram o mercado de dispositivos para diabetes na Índia em direção à captura contínua de dados, embora o preço premium mantenha a penetração abaixo de 7% dos diabéticos diagnosticados.

Por Tipo de Paciente: Segmento Tipo 1 Acelera com Aumento de Diagnósticos Pediátricos

Os casos de Tipo 2 dominam o volume com 91,43% em 2025, mas a fatia do Tipo 1 no tamanho do mercado de dispositivos para diabetes na Índia está crescendo quase duas vezes mais rápido, registrando um CAGR de 4,89% até 2031. Os diagnósticos pediátricos mais precoces e a dependência universal de insulina impulsionam o uso intensivo de dispositivos. O MiniMed 780G capitaliza essa necessidade com a integração do sensor Guardian 4, que reduz os eventos de hipoglicemia em 30%. Programas de conscientização em escolas em Bengaluru e Delhi dobraram o número de iniciações pediátricas de bombas desde 2024, auxiliados pelos tetos de cobertura do CGHS que agora reembolsam até INR 300.000 para bombas com sensor integrado.

Os pacientes com Tipo 2 estão migrando das picadas de dedo episódicas para o rastreamento em tempo real à medida que os mandatos de bem-estar dos empregadores se expandem. Os lançamentos de agonistas do receptor de GLP-1 adicionam impulso; a dosagem semanal do Ozempic a INR 2.200 reduz o ônus das injeções diárias e complementa os painéis de MCG para titulação de dose. À medida que as clínicas de tele-diabetes ampliam seu alcance, os usuários com Tipo 2 integrarão dados de AMGB e MCG, sustentando o crescimento mais amplo do mercado de dispositivos para diabetes na Índia.

Por Usuário Final: Ambientes de Cuidados Domiciliares Crescem com a Integração da Telessaúde

Os hospitais e clínicas especializadas retiveram 53,48% da receita de 2025 porque as prescrições iniciais de MCG e as iniciações de bombas requerem titulação supervisionada. No entanto, os ambientes de cuidados domiciliares devem apresentar o crescimento mais rápido, a um CAGR de 5,17%, elevando sua participação nas 318,6 milhões de consultas fornecidas pelo eSanjeevani, que oferece uma interface médica escalável para ajustes remotos de dose. A Missão Digital Ayushman Bharat emitiu 568 milhões de identificações de saúde, permitindo que os pacientes compartilhem seus fluxos de MCG com médicos e seguradoras em tempo real. As parcerias de canal da Roche com a Phable e a PharmEasy incluem medidores Accu-Chek com três meses de coaching digital, demonstrando como os programas integrados a farmácias podem reforçar a adesão.

Os centros de atenção primária e de diabetes, embora menores em valor, influenciam as curvas de adoção de dispositivos. O serviço de AMGB vinculado a farmácias da BeatO, cobrindo 1,5 milhão de usuários, aciona teleconsultas com base nos dados de reabastecimento de tiras, resultando em uma redução de 10% na glicose em 90 dias. As plataformas financiadas por empregadores ecoam essa trajetória; a análise de coorte da MediBuddy levou as corporações a incluir aluguéis de MCG nos benefícios. As multinacionais reforçam o pivô digital: a Medtronic está investindo USD 50 milhões em um hub de software em Pune para desenvolver análises em nuvem para sistemas de circuito fechado. À medida que o CDSCO orienta a teleprescrição de análogos de insulina, a titulação de dose de rotina continuará sua migração da clínica para a sala de estar, fortalecendo a atração dos cuidados domiciliares sobre o mercado de dispositivos para diabetes na Índia.

Análise Geográfica

A dinâmica regional define o caminho de expansão do setor de dispositivos para diabetes na Índia. Metrópoles como Mumbai, Delhi-NCR, Bengaluru e Hyderabad refletem maior renda disponível e densidade de especialistas. A adoção de MCG nesses centros é três vezes a média nacional, auxiliada por seguros do setor privado que reembolsam sensores e canetas descartáveis.

As cidades de segundo nível, incluindo Jaipur, Lucknow, Coimbatore e Indore, estão experimentando o crescimento mais rápido em volume incremental. Os clusters PLI governamentais em Gujarat e Tamil Nadu encurtam as cadeias de suprimentos, permitindo que os distribuidores locais reduzam os preços das tiras de AMGB em 8-10%. A crescente penetração das e-farmácias também melhora o acesso na última milha, estreitando a lacuna urbano-rural. Ainda assim, as limitações da cadeia de frio restringem a adoção de cartuchos de insulina, moderando o crescimento dos dispositivos de gestão em relação aos kits de monitoramento nessas regiões.

As cidades de terceiro nível e os mercados rurais detêm o maior pool de pacientes. A disponibilidade limitada de endocrinologistas e os requisitos de pagamento direto restringem a penetração de dispositivos avançados. O alcance governamental, como os nós de tele-especialistas no âmbito do eSanjeevani e os subsídios estaduais, é uma alavanca crítica.

Panorama regulatório

Os dispositivos para diabetes na Índia são regulamentados pela Central Drugs Standard Control Organization (CDSCO), sob a Drugs and Cosmetics Act, 1940, e as Medical Devices Rules (MDR), 2017. A supervisão é liderada pelo Drugs Controller General of India (DCGI). Sob a MDR, 2017, os dispositivos são classificados por risco (Classe A a Classe D) e geralmente exigem licenciamento para fabricação e importação por meio de processos da CDSCO, o que determina o caminho de conformidade para sistemas de monitoramento de glicose, dispositivos de administração de insulina e consumíveis-chave.

Para combinações de fármaco e dispositivo, a Índia não possui um estatuto independente para produtos combinados. Produtos que contêm tanto um componente farmacológico quanto um componente de dispositivo são avaliados como fármaco ou dispositivo médico com base no modo de ação primário, e os fabricantes podem buscar clareza de classificação junto à CDSCO. Em abril de 2026, o Ministry of Health and Family Welfare emitiu um esboço das Medical Devices (Amendment) Rules, 2026 para comentários públicos, indicando uma elaboração normativa ativa sob a estrutura da MDR, 2017, que pode afetar a documentação técnica, a rotulagem e as expectativas de licenciamento para fabricantes e importadores de dispositivos para diabetes.

Análise da cadeia de valor

A cadeia de valor abrange materiais e componentes upstream (chips de sensores, enzimas e eletrodos para sistemas de monitoramento, plásticos e peças de precisão para canetas e bombas, e embalagens primárias, como tubos de vidro para cartuchos), e segue para o design de dispositivos, fabricação ou montagem, e conformidade de qualidade e regulatória sob a CDSCO. Uma restrição recorrente é a dependência de eletrônicos e insumos de sensores importados de alta especificação, o que concentra o risco de fornecimento fora da Índia, mesmo com o crescimento da montagem doméstica. Isso tem levado empresas à localização quando viável, incluindo a Roche montando medidores Accu-Chek Active em Chennai e a Schott inaugurando capacidade de produção de tubos de cartucho em vidro borossilicato em Gujarat em 2025 para reduzir os prazos de entrega de componentes de dispositivos de insulina.

No estágio downstream, hospitais e clínicas especializadas impulsionam o uso inicial de bombas e início de CGM, enquanto os canais de varejo e farmácias organizadas apoiam a reposição de alto volume de SMBG. Plataformas de e-pharmacy e saúde digital também estão se expandindo por meio de pacotes de dispositivo e acompanhamento. Incentivos governamentais à fabricação, incluindo o programa PLI para dispositivos médicos, apoiam a economia da produção local, junto com uma lista atualizada de candidatos aprovados divulgada pelo Department of Pharmaceuticals em novembro de 2024. Ainda assim, restrições de acessibilidade e infraestrutura, incluindo capacidade irregular de cadeia de frio fora das metrópoles, limitam o alcance de cartuchos de insulina e dispositivos de gestão mais avançados nos mercados de nível 2 e nível 3.

Cenário Competitivo

O mercado de dispositivos para diabetes na Índia é moderadamente fragmentado, com as cinco maiores multinacionais controlando participação significativa na receita por meio de sensores de MCG de marca, bombas de insulina e canetas descartáveis. A Abbott lidera o MCG, a Roche domina os medidores de AMGB, a Medtronic encabeça o nicho de bombas premium, enquanto a Novo Nordisk e a Eli Lilly ancoram os portfólios injetáveis. A localização mitiga as oscilações cambiais; a linha de Chennai da Roche reduz os custos dos medidores, e os tubos de Gujarat da Schott compensam as importações de cartuchos. A decisão da Novo Nordisk de eliminar gradualmente os frascos pivota o fornecimento para formatos de caneta, criando demanda auxiliar por agulhas e cartuchos compatíveis.

Os concorrentes domésticos exploram a elasticidade de preço. A bomba INSUL da AgVa Healthcare a INR 24.999 ampliou a acessibilidade das bombas para famílias de renda média e capturou participação de dois dígitos em novas instalações até meados de 2025. Os montadores locais de tiras aproveitam os incentivos do PLI para igualar os custos desembarcados chineses, pressionando as margens brutas dos incumbentes. Startups como a Ultrahuman incluem sensores de MCG com coaching de estilo de vida, vendendo principalmente por meio de contratos de bem-estar corporativo e adicionando uma camada de assinatura ao mercado de dispositivos para diabetes na Índia.

Os movimentos estratégicos ressaltam a intensidade competitiva. A planta de tubos de vidro de USD 75 milhões da Schott garante matéria-prima crítica para hardware de insulina indígena, enquanto o centro tecnológico da Medtronic em Pune se concentra em algoritmos de circuito fechado para implantação global. A Roche estabeleceu APIs de compartilhamento de dados com plataformas de saúde digital, simplificando os fluxos de trabalho dos médicos e aumentando a fidelidade à marca. À medida que os padrões de dados do ABDM amadurecem, a interoperabilidade moldará os resultados de ganhos e perdas mais do que as especificações de hardware, obrigando os players a investir em conformidade com segurança em nuvem e análises voltadas ao paciente.

Líderes do Setor de Dispositivos para Diabetes na Índia

Medtronic

Becton Dickinson

Roche

Dexcom

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade mais forte está centrada na expansão do reembolso combinada com o cuidado conectado. O CGHS revisou sua lista de tarifas de 2024 para elevar os limites a INR 300.000 para bombas com sensor integrado e INR 4.000 para uso de CGM de 14 dias, o que fornece pontos de referência de compra mais claros para beneficiários elegíveis e sistemas de provedores. A espinha dorsal digital do setor público também abre espaço para modelos de dispositivo mais serviço em cuidados domiciliares. O eSanjeevani superou 318,6 milhões de consultas acumuladas em 2024, e a Ayushman Bharat Digital Mission emitiu 568 milhões de IDs de saúde, apoiando fluxos de trabalho de monitoramento remoto e compartilhamento de dados que podem melhorar a utilização de programas de CGM, SMBG inteligente e titulação de dose de insulina.

A profundidade da fabricação local permanece uma palanca fundamental para a precificação e a resiliência do fornecimento, reforçada pela National Medical Devices Policy 2023 e pela presença do programa PLI. Desenvolvimentos nos ecossistemas de administração de insulina também apontam para uma demanda investível por canetas e cartuchos: em julho de 2026, a Shantha Biologics assinou um acordo de fabricação com a Novo Nordisk para realizar operações de enchimento e acabamento de cartuchos em sua instalação em Hyderabad, e a Shaily Engineering Plastics divulgou planos em maio de 2026 para expandir a capacidade de canetas GLP-1 para mais de 150 milhões de unidades até o AF28. Esses movimentos estão alinhados com a mudança para formatos de administração pré-carregados e mais amigáveis ao paciente, apoiando a demanda por componentes de dispositivos compatíveis, embalagens primárias estéreis e parcerias de distribuição focadas na Índia que podem estender os portfólios de dispositivos para diabetes além dos canais especializados metropolitanos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Abbott India formalizou uma parceria de distribuição com a Novo Nordisk para o Awiqli, posicionando sua rede de distribuição com mais de 4.000 membros para ampliar o acesso à insulina basal semanal na Índia. O movimento fortalece o ecossistema de administração adjacente aos dispositivos em torno de canetas e cartuchos, apoiando um throughput maior para consumíveis de cuidado com diabetes em canais fora das metrópoles.

- Agosto de 2025: a Schott inaugurou uma grande instalação de tubos de vidro para seringas e cartuchos em Jambusar, Gujarat, com o objetivo de expandir o fornecimento regional de tubos de borossilicato usados em sistemas de administração de insulina. A maior disponibilidade local desse insumo upstream reduz os prazos de entrega e diminui a dependência de importações para formatos baseados em cartuchos, influenciando a estrutura de custos das cadeias de fornecimento de dispositivos de insulina.

- Dezembro de 2024: a Lupin adquiriu o portfólio de insulina humana de marca da Eli Lilly na Índia, incluindo a Huminsulin, fortalecendo sua presença em frascos e cartuchos de insulina. A aquisição ampliou o papel de um fornecedor doméstico em formatos de administração de insulina, com implicações para o planejamento de demanda e parcerias em componentes de dispositivos compatíveis de injeção e cartucho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado indiano de dispositivos para diabetes é definido como a receita gerada por dispositivos e consumíveis relacionados de uso pelo paciente, utilizados para monitorar a glicose sanguínea e administrar insulina para o manejo do diabetes na Índia.

Exclusões de escopo: a estimativa exclui medicamentos para diabetes, aplicativos móveis independentes e serviços que não se qualificam diretamente como venda de dispositivo (ou consumível de dispositivo pareado).

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Monitoramento

- Dispositivos de Automonitoramento da Glicemia

- Monitoramento Contínuo de Glicose

- Dispositivos de Gestão

- Bombas de Insulina

- Seringas de Insulina

- Cartuchos de Insulina

- Canetas Descartáveis

- Outros Dispositivos de Gestão

- Dispositivos de Monitoramento

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuário Final

- Hospitais e Clínicas Especializadas

- Atenção Primária e Centros de Diabetes

- Ambientes de Cuidados Domiciliares

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento de sinais de demanda e acesso para o cuidado com diabetes na Índia, e depois traduzindo esses sinais em padrões de adoção e substituição de dispositivos. Recorremos principalmente a fontes públicas, como publicações do Ministry of Health and Family Welfare, documentos de programas da National Health Mission, artigos epidemiológicos ligados ao ICMR e periódicos clínicos revisados por pares que relatam a frequência de testes e práticas de uso de insulina.

Para manter as premissas realistas, o contexto de preços e canais também foi extraído de fontes como notificações da DCGI e da CDSCO (para indicações de política de dispositivos), estatísticas de importação e exportação da alfândega (para verificações de direção de volume) e relatórios anuais de empresas e apresentações a investidores para o mix de produtos e exposição à Índia. Em alguns pontos, utilizamos assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes para entender a intensidade de inovação, e estes foram usados apenas como verificações de apoio. As fontes de pesquisa documental listadas aqui são ilustrativas e não exaustivas, e muitas outras referências também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar como os dispositivos e consumíveis se movem por hospitais, clínicas, farmácias e comércio eletrônico, e como o uso difere entre usuários de insulina e não usuários. Conversamos com uma combinação de fabricantes, distribuidores, diabetologistas, gerentes de laboratório e equipes de compras, para que lacunas de insumos documentais, como preços, ciclos de reposição e troca de dispositivos, pudessem ser preenchidas com feedback de campo em toda a Índia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos (CXOs): 14% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 16% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem de pool de demanda top-down, na qual os sinais da população diagnosticada e das coortes tratadas com insulina são convertidos em usuários de dispositivos e, depois, em unidades e valor anualizados. O modelo é então verificado cruzadamente usando aproximações bottom-up seletivas, como pontos de preço amostrados por canal e uma consolidação das participações de receita visíveis de fornecedores e distribuidores, que são então usadas para corrigir qualquer contagem excessiva.

Os principais insumos que moldaram o modelo indiano incluem a prevalência estimada de diabetes e a taxa de diagnóstico, a proporção de pacientes em uso de insulina, a frequência de testes de SMBG e o consumo de tiras, a adoção de CGM e os intervalos de troca de sensores, e os preços médios de venda por tipo de dispositivo e canal. Quando os dados eram desiguais entre cidades e ambientes de cuidado, utilizamos intervalos baseados em entrevistas e aplicamos uma lógica de penetração conservadora, para que os totais finais permanecessem reprodutíveis.

A previsão baseou-se em modelagem por cenários, apoiada por suavização exponencial para curvas de preço e adoção, seguida por verificações de especialistas sobre o que poderia realisticamente mudar dentro de uma janela de 5 anos. As variáveis testadas sob estresse incluíram a acessibilidade financeira do paciente, mudanças de preços impulsionadas por licitações e o ritmo de adoção de CGM e canetas no cuidado privado urbano.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais epidemiológicos, indicações de movimento de canal e a consistência interna das conversões de unidade para valor. Quaisquer saltos abruptos no crescimento, precificação ou mix foram sinalizados, revisados por outro analista e depois reverificados com nova coleta primária quando um ponto de dado poderia alterar materialmente o total.

Os relatórios são atualizados em um ciclo anual, e atualizações intermediárias são feitas quando eventos importantes de política, reembolso ou fornecimento mudam as premissas. Antes da entrega, fazemos uma revisão final para que o tamanho do mercado e a narrativa de tendência de curto prazo reflitam as informações mais recentes disponíveis.

Tamanho do mercado indiano de dispositivos para diabetes segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos para diabetes na Índia frequentemente diferem porque cada estudo estabelece sua própria definição do que conta como mercado de dispositivos e como consumíveis, recursos conectados e itens adjacentes de cuidado com diabetes são tratados. As diferenças também surgem quando os autores escolhem anos-base diferentes, aplicam curvas de adoção mais rápidas ou mais lentas, ou não alinham a precificação ao mesmo período de moeda.

Algumas estimativas externas combinam dispositivos para diabetes com terapêuticas e programas digitais, o que naturalmente elevam o total, mesmo que os volumes de dispositivos sejam semelhantes. Na Mordor Intelligence, o total de mercado é limitado a dispositivos de monitoramento e administração de insulina de uso pelo paciente, além de seus consumíveis pareados, e exclui medicamentos para diabetes e receita de aplicativos ou serviços independentes, o que mantém o número vinculado a um pool de vendas identificável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,67 bilhões de USD (2026) | |

| Editora do setor A | 3,76 bilhões de USD (2025) | Utiliza um escopo mais amplo de dispositivos para diabetes e terapêuticas, e a base do ano é anterior, o que pode misturar a receita de fármacos com os totais de dispositivos e elevar o tamanho declarado. |

| Consultoria regional B | 2,80 bilhões de USD (2026) | Inclui elementos digitais e de monitoramento remoto na definição de dispositivo, e aplica uma premissa de crescimento de longo prazo mais alta, o que altera a captura de valor mesmo quando os volumes de dispositivos centrais são comparáveis. |

No geral, a dispersão é explicada principalmente pelo que é incluído em torno do conjunto central de dispositivos, seguido pela forma como a precificação e a adoção são projetadas ano a ano. Ao manter os insumos rastreáveis a coortes de pacientes, taxas de uso e verificações de precificação por canal, o valor final permanece mais fácil de reconciliar e atualizar à medida que novos sinais surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de dispositivos para diabetes na Índia em 2026?

O mercado é avaliado em USD 2,67 bilhões em 2026.

Qual é a taxa de crescimento esperada do mercado até 2031?

Prevê-se um CAGR de 2,49%, atingindo USD 3,02 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os dispositivos de gestão, especialmente bombas de insulina e canetas descartáveis, devem crescer a um CAGR de 3,53%.

Por que os ambientes de cuidados domiciliares estão ganhando tração para o uso de dispositivos?

As plataformas de telemedicina e as identificações de saúde digitais permitem o monitoramento remoto e os ajustes de dose, elevando o crescimento dos cuidados domiciliares para um CAGR de 5,17%.

Como o esquema PLI apoia a fabricação doméstica?

Ele oferece incentivos financeiros que impulsionaram 19 projetos greenfield, reduzindo a dependência de importações de medidores, cartuchos e bombas.

Página atualizada pela última vez em: