Tamanho e Participação do Mercado Europeu de Cigarros Eletrônicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

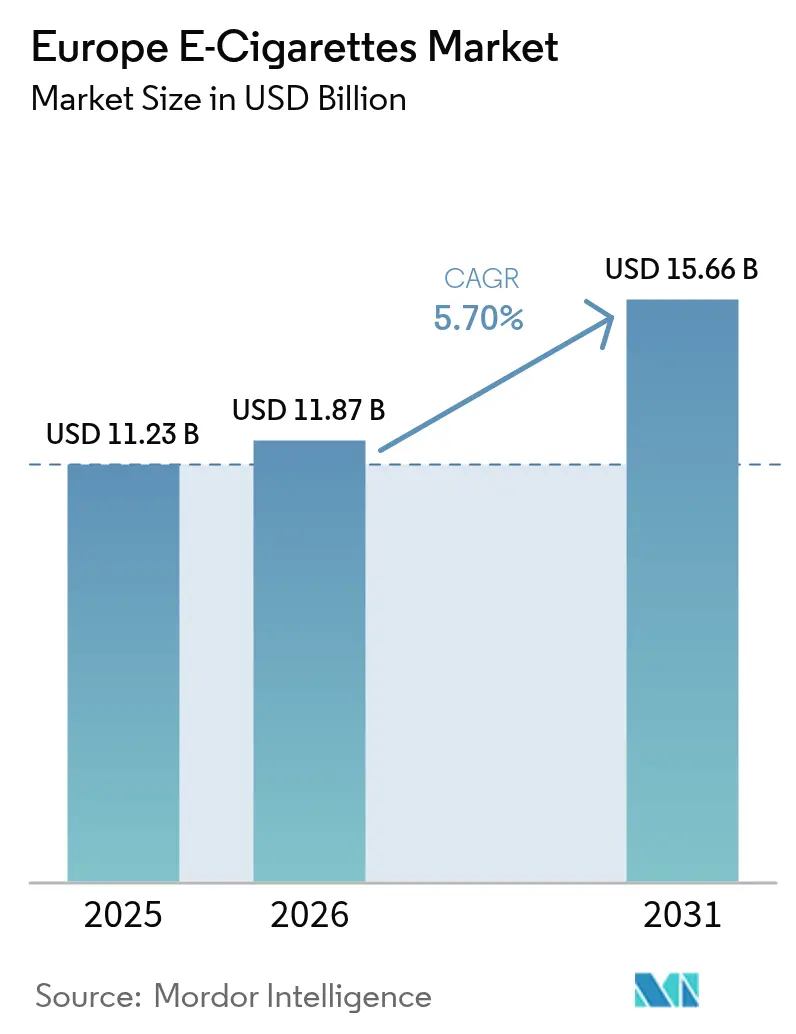

| Tamanho do mercado no ano base (2025) | 11.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

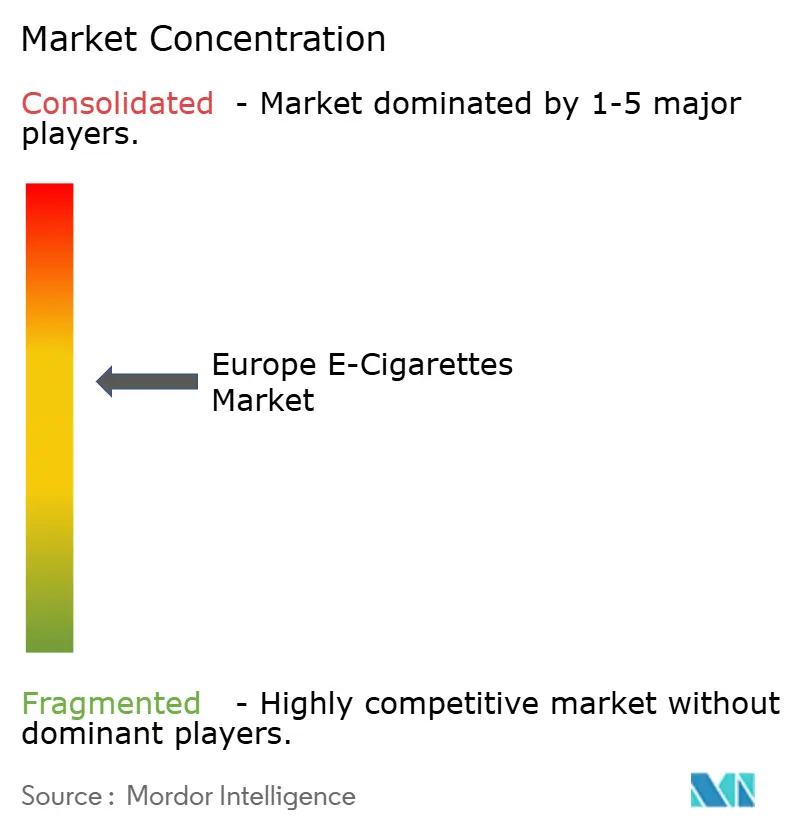

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Cigarros Eletrônicos por Mordor Intelligence

O tamanho do mercado europeu de cigarros eletrônicos foi avaliado em USD 11,23 bilhões em 2025 e estima-se que cresça de USD 11,87 bilhões em 2026 para atingir USD 15,66 bilhões até 2031, a um CAGR de 5,70% durante o período de previsão (2026-2031). Este crescimento destaca a transição da vaporização de uma alternativa de nicho para uma categoria amplamente aceita, apoiada por endossos de diversas autoridades de saúde pública em toda a Europa. A crescente demanda é impulsionada por fatores como evidências de redução de danos, maior disponibilidade de produtos e regulamentações favoráveis em países como o Reino Unido e algumas nações da Europa Central e Oriental. No entanto, o mercado enfrenta desafios, incluindo regulamentações inconsistentes em toda a União Europeia, impostos especiais de consumo mais elevados e a proliferação de produtos descartáveis de vaporização ilegais. Essas questões tornam mais complexa a navegação das empresas no mercado e enfatizam a importância de aderir a rigorosas medidas de conformidade. A concorrência no mercado está se intensificando à medida que empresas tabageiras estabelecidas e novos players orientados por tecnologia competem para se destacar. As empresas estão focando em inovações como alegações de produtos com respaldo científico, tecnologias avançadas de bobinas e medidas para prevenir o acesso de jovens aos produtos de vaporização. O mercado europeu de cigarros eletrônicos é moderadamente consolidado, com gigantes globais do tabaco, inovadores de hardware e players regionais competindo por participação de mercado e espaço nas prateleiras.

Principais Conclusões do Relatório

- Por geografia, o Reino Unido liderou com 43,23% da participação no mercado europeu de cigarros eletrônicos em 2025; a Espanha está projetada para registrar o CAGR mais rápido de 5,76% até 2031.

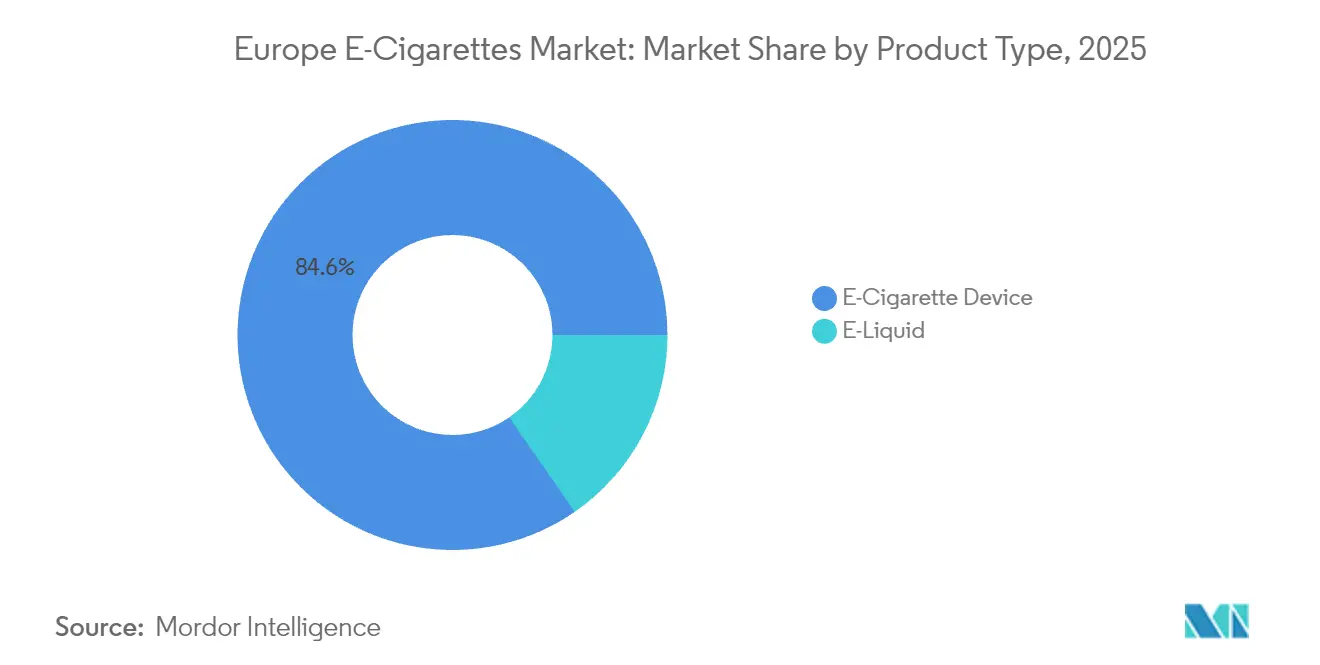

- Por tipo de produto, os dispositivos de cigarro eletrônico representaram 84,62% da receita em 2025, enquanto os líquidos para vaporização estão prontos para crescer a um CAGR de 5,22% até 2031.

- Por categoria, os sistemas fechados controlaram 76,10% das vendas em 2025; os sistemas abertos têm previsão de expansão a um CAGR de 5,18% até 2031.

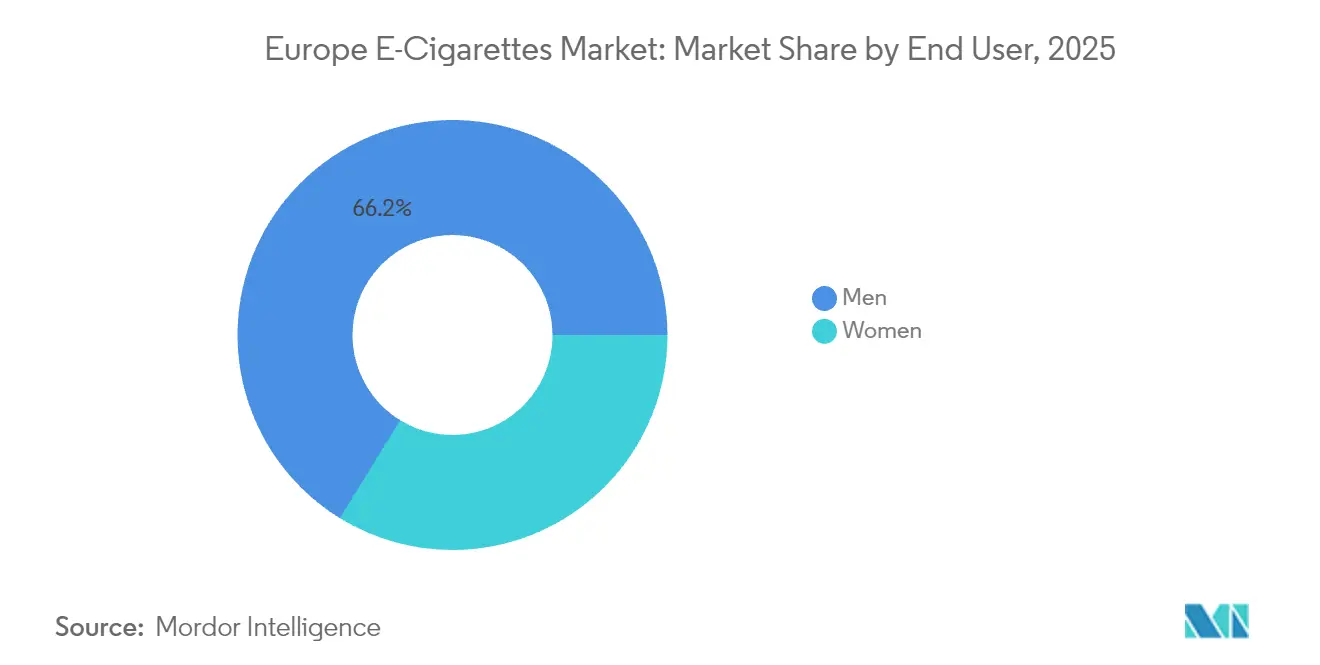

- Por usuário final, os homens representaram 66,22% da base de usuários em 2025, porém as mulheres constituem o segmento de crescimento mais rápido, com um CAGR de 5,42% até 2031.

- Por canal de distribuição, o varejo físico gerou 68,40% da receita em 2025, enquanto as vendas online devem crescer a um CAGR de 6,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Cigarros Eletrônicos

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidade e diversidade de sabores | +1.2% | Mais forte no Reino Unido, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Posicionamentos regulatórios favoráveis em mercados-chave | +0.9% | Reino Unido, República Tcheca, emergindo na Grécia, Hungria | Longo prazo (≥ 4 anos) |

| Campanhas de saúde pública e programas de conscientização | +0.7% | Reino Unido, França, Suécia, expandindo-se por toda a Europa | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e redução de danos | +0.8% | Particularmente forte no Norte da Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos e inovação de produtos | +0.6% | Liderado pelo Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Mídias sociais e marketing de influenciadores | +0.4% | Maior impacto nos segmentos demográficos mais jovens | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e redução de danos

A conscientização sobre saúde e o crescente foco na redução de danos estão impulsionando o uso crescente de cigarros eletrônicos em toda a Europa. Os consumidores estão se afastando dos produtos de tabaco tradicionais e optando por alternativas menos prejudiciais. No primeiro trimestre de 2025, a Philip Morris International relatou que 42% de sua receita total veio de produtos sem fumaça, com forte presença na Europa. Esse crescimento foi apoiado pelo lançamento de produtos como o IQOS Iluma em vários mercados da UE no final de 2024. A Escandinávia, conhecida por suas baixas taxas de tabagismo, continua a dar o exemplo de uma regulamentação eficaz e equilibrada do tabaco. Na França, uma pesquisa de 2024 realizada pela Kumulus Vape, em colaboração com o Instituto Francês de Opinião Pública (IFOP), revelou que 83% dos vaporizadores experimentaram melhora no bem-estar e economia de custos em comparação com o tabagismo de cigarros tradicionais[1]Fonte: Kumulus Vape, " A pesquisa IFOP 2025 para a Kumulus Vape destaca a eficácia da vaporização," kumulusvape.fr. Somando-se a esse impulso, a British American Tobacco introduziu seu Vuse Pro no início de 2025 em vários países europeus.

Campanhas de saúde pública e programas de conscientização

Os governos de toda a Europa estão cada vez mais apoiando a vaporização como uma alternativa mais segura para ajudar os adultos a parar de fumar, ao mesmo tempo em que tomam medidas para prevenir seu uso indevido entre os jovens. A Região Europeia da OMS tem a maior taxa de tabagismo adulto do mundo, de 28%, o que destaca a necessidade de alternativas eficazes[2]Fonte: Organização Mundial da Saúde, "Globalmente, a Região Europeia da OMS tem a maior prevalência de tabagismo entre adultos (28%)," who.int. Para resolver isso, o governo do Reino Unido lançou o programa "Swap to Stop" em 2023, fornecendo a um milhão de fumantes adultos kits iniciais de vaporização gratuitos e suporte comportamental. O Governo do Reino Unido relata que a vaporização ajuda 50.000 a 70.000 pessoas adicionais a parar de fumar a cada ano. Entre os vaporizadores exclusivos, essa confiança sobe para 85%, mostrando crescente confiança na vaporização como solução. No entanto, a experimentação de vaporização por jovens também está aumentando. Por exemplo, na Inglaterra, 1 em cada 4 adolescentes com idades entre 11 e 15 anos já experimentou a vaporização, o que destaca a necessidade de melhor educação e conscientização, de acordo com o Serviço Nacional de Saúde (NHS), da Inglaterra, em 2024[3]Fonte: Serviço Nacional de Saúde, "Quase 1 em cada 10 alunos do ensino médio vaporizou atualmente, mostra nova pesquisa do NHS," england.nhs.uk. Daqui para frente, as campanhas de saúde pública devem focar em mensagens claras que enfatizem os benefícios da vaporização para fumantes adultos, ao mesmo tempo em que educam os jovens sobre seu uso adequado.

Posicionamentos regulatórios favoráveis em mercados-chave

Os reguladores europeus estão cada vez mais criando políticas que apoiam o uso de cigarros eletrônicos como ferramentas eficazes para ajudar as pessoas a parar de fumar, ao mesmo tempo em que garantem que medidas de segurança adequadas estejam em vigor. No Reino Unido, um relatório do Colégio Real de Médicos em abril de 2024 destacou que os produtos de vaporização são mais eficazes em ajudar as pessoas a parar de fumar em comparação com as terapias tradicionais de reposição de nicotina. Isso reforça a abordagem do Reino Unido de usar evidências para promover a redução de danos. Da mesma forma, a Grécia incluiu a redução de danos em sua estratégia nacional de tabaco. Desde 2020, o país permitiu que as empresas compartilhem informações baseadas em ciência sobre produtos de tabaco de risco reduzido, criando um ambiente mais favorável para os negócios de vaporização. A Hungria também adotou uma postura favorável ao classificar os cigarros eletrônicos como bens de consumo sob a Diretiva de Produtos do Tabaco (TPD) da UE, o que relaxou as regras sobre publicidade e notificações de produtos. Essas políticas flexíveis permitem que as empresas de vaporização cresçam em mercados com menos restrições antes de entrar nos mais rigorosos.

Disponibilidade e diversidade de sabores

As opções de sabores desempenham um papel significativo em ajudar os adultos a manter a vaporização e parar de fumar na Europa. Na França, uma pesquisa de 2024 realizada pela Kumulus Vape, em colaboração com o Instituto Francês de Opinião Pública (IFOP), revelou que 66% dos vaporizadores franceses acreditam que ter uma variedade de sabores é crucial para manter a vaporização e parar de fumar com sucesso. Para atender a essa demanda, as empresas estão introduzindo produtos inovadores com recursos avançados. Por exemplo, o sistema de pod multicamadas UP2U da CFU oferece liberação escalonada de sabores, permitindo que os usuários desfrutem de vários sabores em um único dispositivo. Da mesma forma, o Voopoo Drag Bar Z700 SE, lançado na França e na Alemanha no final de 2024, oferece um design compacto com capacidade de sabor duplo, permitindo que os usuários troquem de sabores durante o uso para uma experiência mais personalizada. No entanto, regulamentações mais rígidas em toda a Europa, como proibições de sabores em países como Eslovênia, Finlândia e Hungria, juntamente com a regra dos Países Baixos de 2024 que restringe os líquidos para vaporização a sabores de tabaco, estão forçando as empresas a se adaptarem.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidade de produtos ilegais e não autorizados | -1.4% | Particularmente grave na Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Preocupações com vaporização por jovens e restrições relacionadas | -0.8% | Em toda a Europa, maior impacto na Bélgica, Irlanda, França | Médio prazo (2-4 anos) |

| Tributação sobre produtos de vaporização | -0.6% | 20 países europeus, cobertura em expansão | Médio prazo (2-4 anos) |

| Preocupações com saúde e incerteza sobre efeitos de longo prazo | -0.5% | Intensidade variável por país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de produtos ilegais e não autorizados

A crescente disponibilidade de produtos de vaporização ilegais e não autorizados está criando desafios significativos para o mercado regulamentado de vaporização na Europa, tanto financeiramente quanto em termos de saúde pública. Os principais fabricantes estão sentindo a pressão. Por exemplo, a British American Tobacco destacou em sua teleconferência de resultados de 2024 que o aumento de vaporizadores descartáveis ilícitos tem sido um fator importante na queda dos volumes de vendas. A empresa apontou que a aplicação fraca está deslocando a demanda dos consumidores para o mercado ilegal, em vez de reduzir o consumo geral. Medidas regulatórias, como proibições de sabores, podem inadvertidamente piorar esse problema. Em Quebec, por exemplo, as restrições de sabores levaram a um aumento notável nas vendas ilegais, à medida que os consumidores buscavam alternativas fora do mercado legal. Essa situação destaca a necessidade de esforços de aplicação mais fortes e coordenados. As agências aduaneiras, as autoridades de padrões comerciais e as plataformas de comércio eletrônico devem trabalhar juntas para fechar as lacunas de aplicação. Sem essa colaboração, os objetivos regulatórios podem permanecer não alcançados e o mercado ilegal continuará a crescer.

Preocupações com vaporização por jovens e restrições relacionadas

As preocupações com a vaporização por jovens estão crescendo em toda a Europa, levando a regulamentações mais rígidas que estão mudando a forma como os produtos de vaporização são projetados, comercializados e vendidos. Dados do Parlamento Europeu mostram que quase um terço dos jovens de 15 anos já experimentou cigarros eletrônicos, o que aumentou a pressão sobre os governos para agir[4]Fonte: Parlamento Europeu, "Proibição em toda a UE de vaporizadores aromatizados e descartáveis," europarl.europa.eu. Em resposta, a Bélgica proibiu os vaporizadores descartáveis a partir de janeiro de 2025, e a Irlanda está trabalhando em leis semelhantes. Isso resultou em disponibilidade inconsistente de produtos em toda a região. O Reino Unido também está introduzindo o Projeto de Lei do Tabaco e Vaporizadores, que propõe regras mais rígidas sobre nomes de sabores, designs de embalagens e licenciamento de varejistas. Essas mudanças estão forçando os fabricantes a se concentrarem em marcas que apoiem a cessação do tabagismo em adultos, ao mesmo tempo em que desencorajam o uso por jovens. Embora essas regulamentações aumentem os custos de conformidade e ajustes frequentes de produtos, elas também criam oportunidades para empresas que adotam práticas responsáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Impulsionam a Dominância do Mercado

Em 2025, os dispositivos dominaram o mercado europeu de cigarros eletrônicos, representando 84,62% do total de vendas. Seu apelo reside em recursos como controle de temperatura e bloqueio biométrico, oferecendo valor de longo prazo a uma base de consumidores diversificada. Esses recursos personalizáveis atendem tanto a usuários iniciantes quanto a experientes, aprimorando a experiência geral de vaporização. Enquanto isso, os líquidos para vaporização cresceram com um CAGR de 5,22%, impulsionados pela tendência crescente de sistemas de vaporização recarregáveis, especialmente à medida que as regulamentações restringem os descartáveis. A mudança para sistemas recarregáveis não apenas se alinha com os objetivos de sustentabilidade, mas também oferece aos consumidores uma maior variedade de sabores e concentrações de nicotina. As projeções para 2031 indicam que, embora a receita de dispositivos permaneça acima de USD 12 bilhões, os líquidos para vaporização desempenharão um papel fundamental no fortalecimento da retenção de clientes e do valor vitalício para as empresas.

Os avanços tecnológicos, incluindo chips de energia aprimorados, baterias de carregamento rápido e pods à prova de vazamento, prolongaram a vida útil dos dispositivos de vaporização, reduzindo a frequência de substituições. Esses avanços não apenas melhoram a confiabilidade dos dispositivos, mas também aumentam a conveniência do usuário, tornando a vaporização mais acessível e atraente. No entanto, essa evolução abriu caminho para que as empresas se voltassem para acessórios de maior margem e componentes premium, como bobinas avançadas. As marcas que investem em sistemas modulares têm a ganhar tanto com as vendas de hardware quanto com o fluxo de receita recorrente das compras de líquidos para vaporização. No entanto, elas enfrentam o intrincado desafio da conformidade regulatória, pois quaisquer atualizações de design sob a Diretiva de Produtos do Tabaco exigem recertificação, complicando as operações e inflacionando os custos.

Por Categoria: Sistemas Fechados Mantêm o Controle

Em 2025, os pods fechados capturaram uma participação dominante de 76,10% da receita, sublinhando seu amplo apelo, graças à sua natureza amigável ao usuário e desempenho confiável. Esses sistemas assumiram a liderança no cenário de cigarros eletrônicos da Europa, atendendo a usuários que preferem a conveniência dos cartuchos pré-preenchidos. Com a integração da tecnologia de bloqueio de cartucho, os sistemas de pod fechado não apenas protegem a qualidade dos líquidos para vaporização, mas também impedem recargas não autorizadas. Essa proteção ganhou destaque em meio ao maior escrutínio regulatório, especialmente à luz das proibições de sabores que estão remodelando o mercado. A combinação de conveniência e confiabilidade consolidou os pods fechados como a principal escolha dos consumidores, reforçando seu status como principal gerador de receita.

Por outro lado, os tanques abertos estão conquistando um nicho, especialmente entre usuários experientes que valorizam a relação custo-benefício e a personalização de sabores. Com uma taxa de crescimento de CAGR de 5,18%, esses sistemas ressoam com um segmento de mercado mais exigente. Os tanques abertos permitem que os usuários recarreguem com diversos líquidos para vaporização, aumentando a flexibilidade e personalizando a experiência de vaporização. Em resposta a essa tendência, as principais marcas estão ampliando suas ofertas, introduzindo dispositivos de sistema aberto para complementar seus pods fechados estabelecidos. Um exemplo é a Hangsen, cuja linha BAR de líquidos para vaporização com sal de nicotina é adaptada para pods recarregáveis, incentivando os usuários a fazerem escolhas sustentáveis em vez de descartáveis.

Por Usuário Final: Mulheres Impulsionam a Aceleração do Crescimento

Em 2025, os homens representaram 66,22% dos vaporizadores adultos, continuando a dominar o segmento demográfico de vaporização. No entanto, a taxa de crescimento entre os usuários do sexo masculino começou a desacelerar. Por outro lado, as mulheres estão emergindo como o grupo de vaporizadores de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,42%. Essa mudança está influenciando os designs de produtos, com as empresas focando na criação de dispositivos mais leves e portáteis, opções de cores discretas e saída de vapor reduzida para atrair consumidoras do sexo feminino. O tamanho do mercado europeu de cigarros eletrônicos vinculado a usuárias do sexo feminino está projetado para dobrar entre 2026 e 2031, apresentando uma oportunidade significativa para marcas que atendem a esse segmento com produtos e estratégias de marketing direcionados. Recursos como opções sem nicotina com sabor e mensagens focadas em bem-estar são particularmente atraentes para esse segmento demográfico em crescimento.

O número crescente de vaporizadoras também está levando os varejistas a repensar sua abordagem às exposições de produtos e ao engajamento com os clientes. As lojas estão incorporando exposições orientadas para o estilo de vida e treinando funcionários para abordar preocupações específicas das mulheres, como dependência de nicotina, riscos relacionados à gravidez e compatibilidade com cosméticos. Campanhas de marketing que enfatizam o alívio do estresse, a vaporização sem odor e a aceitação social estão ressoando bem com mulheres que são novas na vaporização. Essa mudança na composição de gênero não está apenas remodelando as ofertas de produtos, mas também criando novas oportunidades para as marcas expandirem sua base de clientes, atendendo às preferências e necessidades únicas das consumidoras do sexo feminino.

Por Canal de Distribuição: A Transformação Digital Acelera

Em 2025, as lojas físicas, incluindo lojas de vaporização e pontos de conveniência, representaram 68,40% de todos os gastos relacionados à vaporização. Essa participação significativa sublinha o valor das experiências práticas, permitindo que os clientes testem dispositivos, experimentem sabores e obtenham conselhos personalizados. Notavelmente, as lojas de vaporização desempenham um papel fundamental, atuando como centros de apoio para aqueles que pretendem parar de fumar, nutrindo assim a fidelidade do cliente e fomentando um espírito comunitário. Esses estabelecimentos oferecem orientação essencial, particularmente benéfica para os recém-chegados que navegam pelo diversificado cenário de produtos. Além disso, as lojas físicas oferecem uma oportunidade para os clientes construírem confiança com funcionários experientes, que podem oferecer insights sobre segurança e uso de produtos. No entanto, apesar de sua sólida posição, esses pontos de venda físicos são cada vez mais desafiados pela crescente proeminência das plataformas online.

As vendas online estão testemunhando um CAGR de 6,02%, impulsionadas por recursos como ferramentas de verificação de idade e serviços de assinatura que aumentam a conveniência e oferecem economias. As plataformas de comércio eletrônico não apenas possuem uma gama mais ampla de produtos, mas também facilitam transações transfronteiriças rápidas, uma vantagem dadas as regulamentações variadas entre os países. No entanto, o segmento online enfrenta desafios, incluindo regulamentações de marketing digital mais rígidas e a remoção de certos produtos das plataformas, o que pode limitar o acesso dos consumidores. Em resposta, muitos varejistas estão se voltando para estratégias de varejo híbrido, incorporando soluções como serviços de clique e retire ou quiosques nas lojas. Esses modelos permitem que os clientes façam pedidos digitais enquanto ainda se beneficiam de assistência presencial, preenchendo a lacuna entre conveniência e suporte personalizado.

Análise Geográfica

O Reino Unido deteve a maior participação no mercado europeu de cigarros eletrônicos em 2025, representando 43,23% do mercado total. Essa dominância se deve em grande parte a políticas favoráveis que promovem os cigarros eletrônicos como ferramentas eficazes para parar de fumar. O Serviço Nacional de Saúde fornece orientações claras sobre vaporização, e processos simplificados de notificação de produtos facilitam para as empresas a introdução de produtos no mercado. Além disso, a próxima proibição de dispositivos descartáveis em junho de 2025 deve mudar as preferências dos consumidores para sistemas de pod recarregáveis e opções de líquidos para vaporização em embalagens múltiplas, criando novas oportunidades de crescimento no mercado.

A Espanha está projetada para experimentar o crescimento mais rápido no mercado europeu de cigarros eletrônicos, com uma taxa de crescimento anual composta (CAGR) de 5,76% até 2031. Esse crescimento é impulsionado pela crescente conscientização sobre os benefícios da redução de danos e pelo aumento dos impostos sobre o tabaco, que incentivam os fumantes a mudar para a vaporização. Empresas como a Philip Morris International tiveram sucesso significativo com produtos sem fumaça, como IQOS Iluma e VEEV, estabelecendo uma forte rede de distribuição que outras marcas podem utilizar. Os varejistas na Espanha também estão se adaptando a essa tendência, introduzindo seções dedicadas para produtos de aquecimento sem combustão e vaporização.

Outros mercados importantes, incluindo Alemanha, França e Itália, contribuem significativamente para a receita da região, mas enfrentam desafios únicos. Enquanto isso, um imposto de EUR 0,08 por mililitro sobre líquidos contendo nicotina pressiona os consumidores sensíveis ao preço. Os países nórdicos, como a Suécia, demonstram os benefícios de regulamentações equilibradas, alcançando as menores taxas de tabagismo na Europa. Da mesma forma, as nações da Europa Oriental, como Grécia, República Tcheca e Hungria, estão gradualmente relaxando suas regras, criando novas oportunidades de crescimento à medida que as proibições de descartáveis na Europa Ocidental deslocam o foco do mercado para essas regiões.

Cenário Competitivo

No mercado europeu de cigarros eletrônicos, um cenário moderadamente consolidado vê gigantes globais do tabaco, inovadores de hardware e especialistas regionais competindo pela dominância. A British American Tobacco emergiu como líder, capitalizando sua ampla presença em vários canais de vendas e enfatizando testes clínicos para embasar suas alegações de produtos. As empresas agora estão se diferenciando estrategicamente por meio de validação científica, inovação de sabores e agilidade na navegação de regulamentações. Seu objetivo é duplo: manter-se em sintonia com as diretrizes da UE em evolução e atrair tanto fumantes que buscam alternativas quanto vaporizadores focados em estilo de vida. Da mesma forma, a Philip Morris International deslocou seu foco para produtos sem fumaça. Essa tendência destaca a crescente importância dos produtos de risco reduzido à medida que as empresas se adaptam às mudanças nas preferências dos consumidores e às regulamentações mais rígidas em toda a Europa.

A Imperial Brands está expandindo suas ofertas de produtos com descartáveis Blu bar e kits de pod Blu 2.0, incorporando práticas ambientalmente responsáveis para enfrentar potenciais desafios regulatórios. Empresas focadas em tecnologia como RELX e Smoore estão impulsionando a inovação ao melhorar a tecnologia de atomizador e otimizar os processos de fabricação por contrato. Esses avanços permitem que elas atendam tanto aos mercados de marca própria quanto aos de marca branca em toda a Europa. Enquanto isso, players regionais como a Norse Impact alcançaram sucesso notável em mercados específicos, como a Suécia, onde detêm uma participação de mercado de 27%. Esse sucesso demonstra como empresas menores podem competir efetivamente com players maiores, focando em estratégias localizadas e aproveitando a expertise em comércio eletrônico.

O comércio ilícito continua sendo um desafio significativo para o mercado legal de cigarros eletrônicos, pois cria pressão descendente sobre os preços e força as empresas em conformidade a arcar com custos adicionais de testes e conformidade regulatória. Para enfrentar esses desafios, as empresas estão focando em garantir a transparência da cadeia de suprimentos e introduzindo recursos exclusivos, como pods resistentes a crianças, tecnologia de autenticação e embalagens sustentáveis. Essas inovações não apenas ajudam as marcas a se destacar em um mercado competitivo, mas também as posicionam para navegar melhor pelo crescente escrutínio regulatório. À medida que o mercado continua a evoluir, tais estratégias serão cruciais para manter a lucratividade e construir a confiança dos consumidores.

Líderes do Setor Europeu de Cigarros Eletrônicos

British American Tobacco PLC

Philip Morris International, Inc.

Imperial Tobacco Group plc

Japan Tobacco International

Altria Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Upends Company introduziu seu mais recente dispositivo de vaporização de sistema aberto, que recebeu certificação TPD. Este produto inovador apresenta um pod de líquido para vaporização de 10 mL projetado para uso prolongado e é alimentado por uma bateria de alta capacidade de 1000 mAh, garantindo desempenho confiável e conveniência para os usuários.

- Maio de 2025: A ELFBAR apresentou um cigarro eletrônico descartável no estilo narguilé, enquanto a DOJO introduziu o sistema de pod BLAST 10K "2+8" no Reino Unido, sinalizando experimentação contínua dentro dos limites regulatórios.

- Agosto de 2024: A Philip Morris introduziu o Veev One, um sistema de pod fechado aquecido por cerâmica reciclável, no mercado do Reino Unido. O produto está agora disponível em vários varejistas do Reino Unido e plataformas online, enfatizando o compromisso da empresa com soluções inovadoras e sustentáveis no setor de vaporização.

- Junho de 2024: A Arcus Compliance adquiriu a plataforma de dados do setor de vaporização VapeClick. A VapeClick é um diretório online abrangente de Medicamentos e Produtos de Saúde do Reino Unido.

Escopo do Relatório do Mercado Europeu de Cigarros Eletrônicos

Um cigarro eletrônico ou e-cigarette é um dispositivo portátil que vaporiza um líquido aromatizado.

O Mercado Europeu de Cigarros Eletrônicos é segmentado por tipo de produto, modo de bateria e geografia. Com base no tipo de produto, o mercado é segmentado em modelo completamente descartável, cartomizadores recarregáveis mas descartáveis e vaporizadores personalizados. Com base no modo de bateria, o mercado é segmentado em cigarros eletrônicos automáticos e cigarros eletrônicos manuais. Com base na geografia, o mercado é estudado para o Reino Unido, França, Alemanha, Itália, Rússia, Espanha e Restante da Europa.

O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Dispositivo de Cigarro Eletrônico | Cigarro Eletrônico Descartável |

| Cigarro Eletrônico Não Descartável | |

| Líquido para Vaporização |

| Sistemas de Vaporização Abertos |

| Sistemas de Vaporização Fechados |

| Homens |

| Mulheres |

| Lojas Físicas |

| Lojas Online |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Dispositivo de Cigarro Eletrônico | Cigarro Eletrônico Descartável |

| Cigarro Eletrônico Não Descartável | ||

| Líquido para Vaporização | ||

| Por Categoria | Sistemas de Vaporização Abertos | |

| Sistemas de Vaporização Fechados | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Por Canal de Distribuição | Lojas Físicas | |

| Lojas Online | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de vaporização?

O tamanho do mercado europeu de vaporização foi de USD 11,87 bilhões em 2026 e está projetado para atingir USD 15,66 bilhões até 2031.

Qual país detém a maior participação no mercado europeu de vaporização?

O Reino Unido lidera com 43,23% da receita regional, graças a uma postura regulatória baseada em evidências que incentiva os fumantes adultos a mudar.

Qual segmento de produto está se expandindo mais rapidamente?

Os líquidos para vaporização estão crescendo a um CAGR de 5,22%, impulsionados pela transição de descartáveis para sistemas recarregáveis e pela crescente demanda por sabores personalizados.

Quem são as principais empresas no setor europeu de vaporização?

British American Tobacco, Philip Morris International e Imperial Brands dominam, enquanto players focados em tecnologia como RELX competem em inovação e escala de fabricação.

Página atualizada pela última vez em: