Tamanho e Participação do Mercado de Baterias em Escala de Rede

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 111.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 323.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

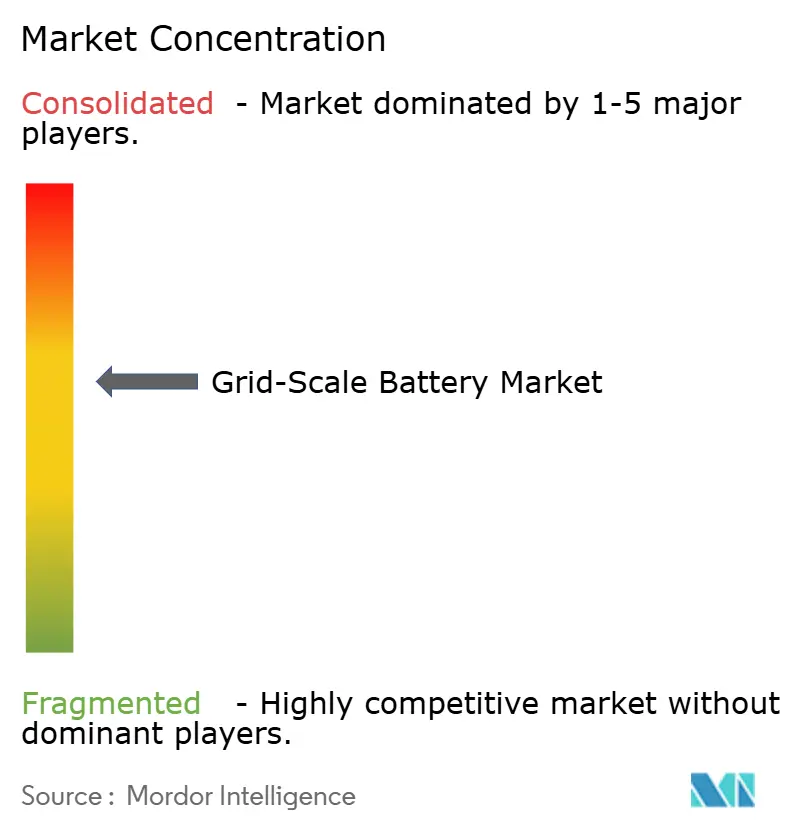

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias em Escala de Rede por Mordor Intelligence

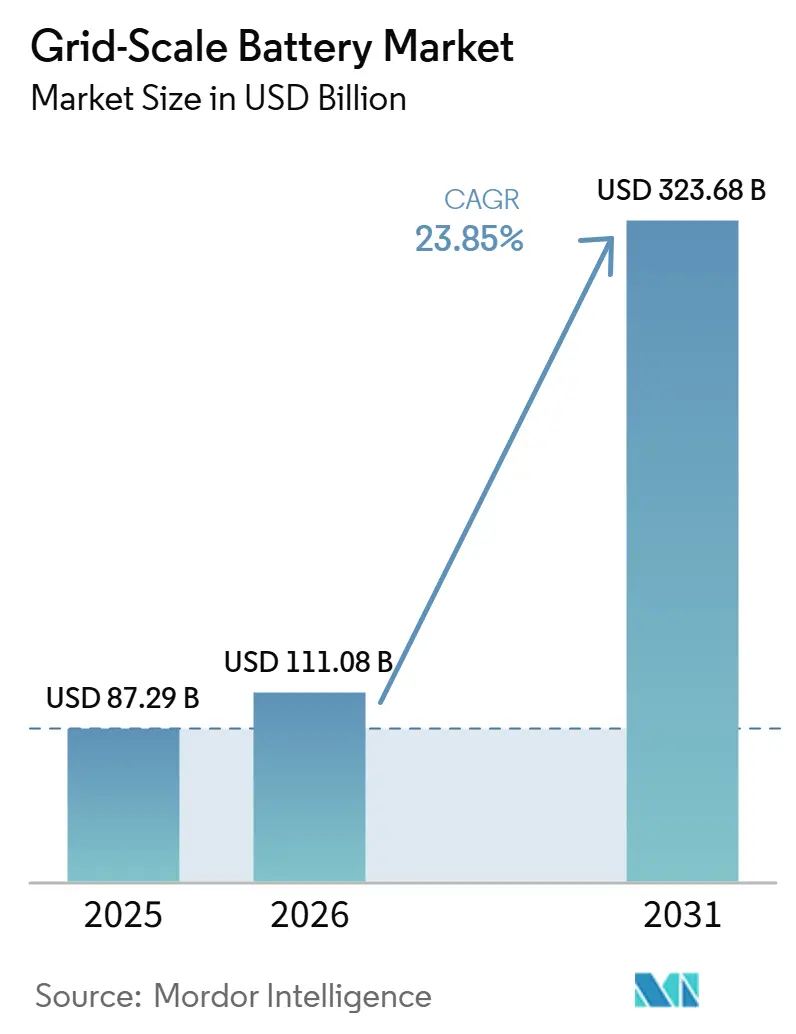

O tamanho do Mercado de Baterias em Escala de Rede foi avaliado em USD 87,29 bilhões em 2025 e estima-se que cresça de USD 111,08 bilhões em 2026 para atingir USD 323,68 bilhões até 2031, a uma CAGR de 23,85% durante o período de previsão (2026-2031).

A queda acentuada nos custos de baterias de íon de lítio, os ventos favoráveis de políticas como a Lei de Redução da Inflação dos EUA e os requisitos obrigatórios de armazenamento na China e na União Europeia estão acelerando os ciclos de aquisição de concessionárias. A concorrência está se polarizando em torno de fabricantes verticalmente integrados que detêm capacidades de células, pacotes e software, enquanto integradores especializados se diferenciam por meio de inversores formadores de rede e controles avançados. O empilhamento de receitas em energia, capacidade e serviços auxiliares está amadurecendo, criando perfis de fluxo de caixa duráveis que atraem investidores de infraestrutura. A resiliência da cadeia de suprimentos está emergindo como uma vantagem decisiva, pois os gargalos de minerais e as regras de segurança contra incêndio estão remodelando a seleção de química e o design de plantas.

Principais Conclusões do Relatório

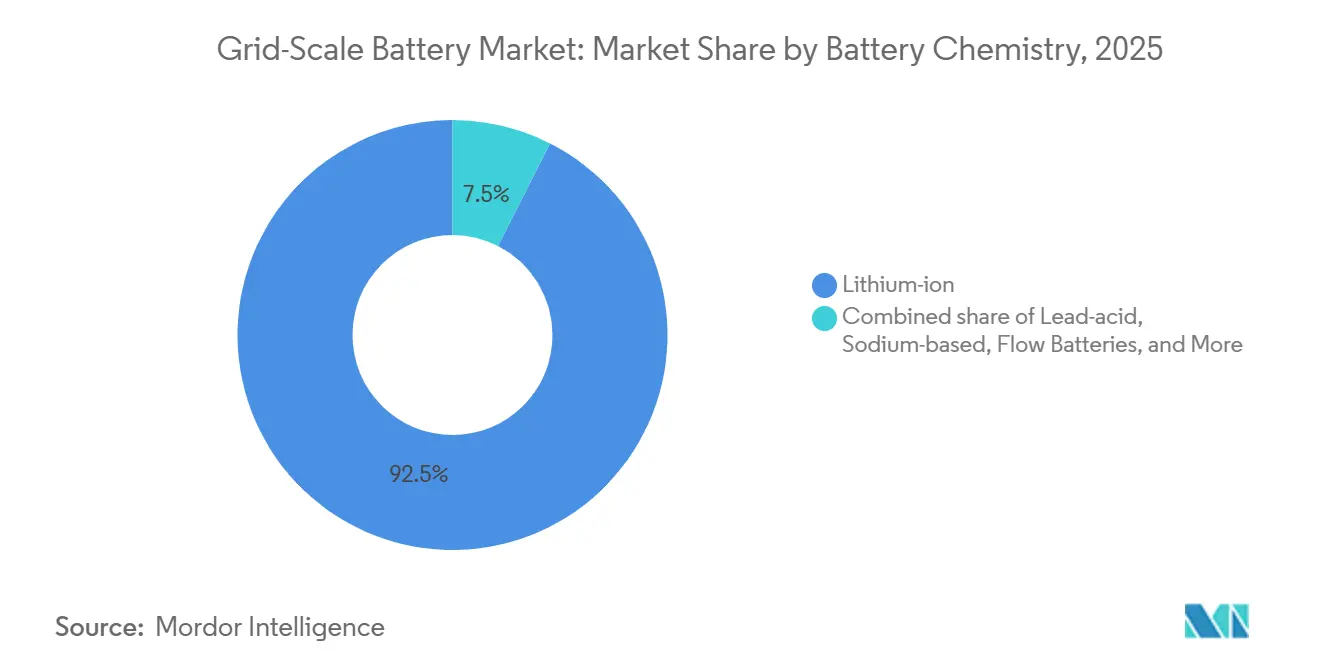

- Por química de bateria, as tecnologias de íon de lítio lideraram com 92,5% de participação na receita em 2025, enquanto o fosfato de ferro e lítio registrou a maior CAGR projetada de 24,2% até 2031.

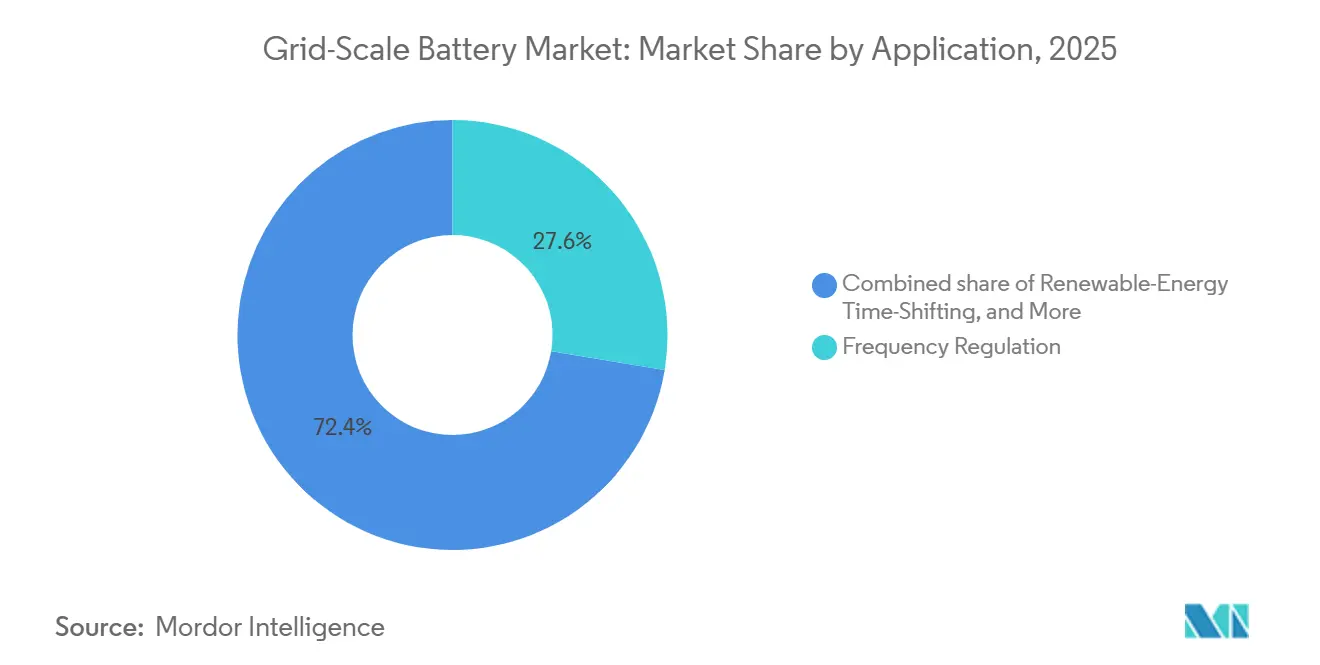

- Por aplicação, a regulação de frequência deteve 27,6% da participação global no mercado de baterias em escala de rede em 2025, enquanto o deslocamento temporal de energia renovável está previsto para expandir a uma CAGR de 26,3% até 2031.

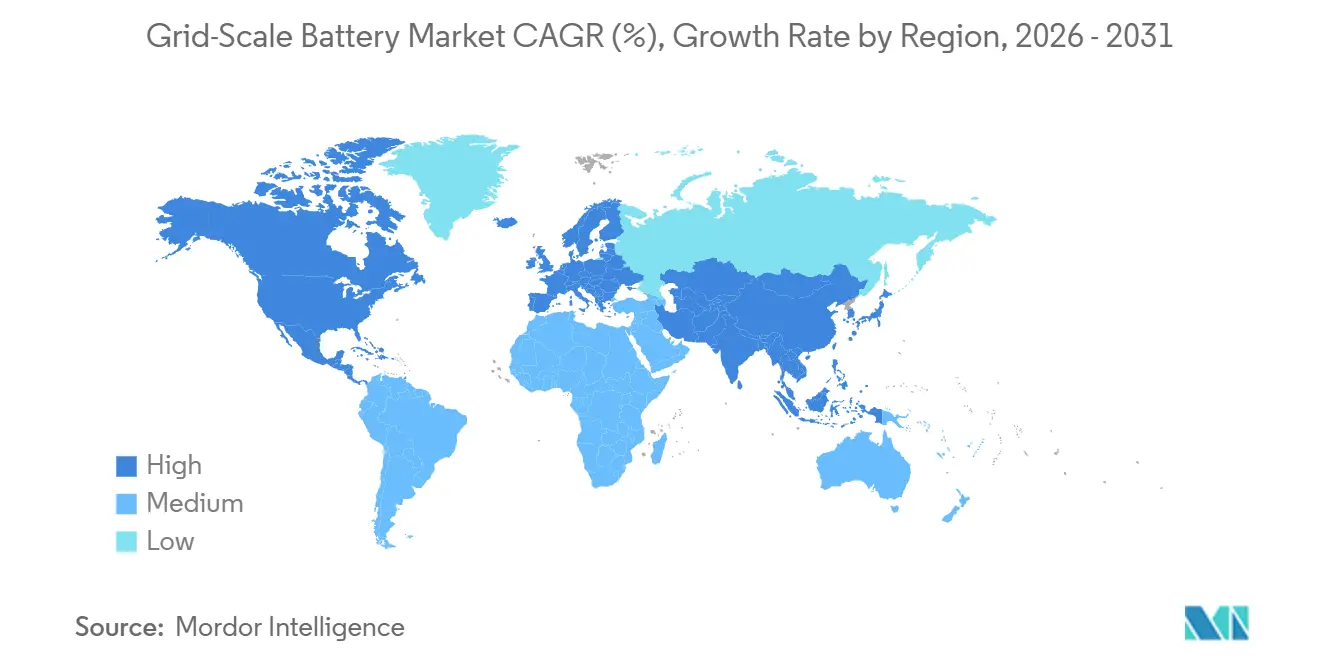

- Por geografia, a Ásia-Pacífico comandou 47,4% das implantações de 2025 e avança a uma CAGR de 25,4% até 2031, impulsionada pela China e pela Índia.

- Os principais fornecedores CATL, BYD e Tesla juntos controlaram aproximadamente 65% das entregas de sistemas em 2025, refletindo profunda integração vertical e acesso a plataformas de software proprietárias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias em Escala de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de baterias de íon de lítio | +6.2% | Global com picos na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Mandatos de integração de energia renovável | +5.8% | UE, China, Índia, ASEAN emergente e América Latina | Longo prazo (≥ 4 anos) |

| Necessidades de confiabilidade e resiliência da rede | +4.1% | América do Norte, Austrália, Europa Nórdica | Curto prazo (≤ 2 anos) |

| Incentivos políticos favoráveis | +4.7% | América do Norte, núcleo da UE, extensão ao Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| PPAs híbridos de solar mais armazenamento e empilhamento de receitas | +3.4% | América do Norte, Austrália, Espanha, Itália | Médio prazo (2-4 anos) |

| Demanda de microrredes de data centers por energia limpa firme | +2.9% | América do Norte, UE, início em Singapura e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Baterias de Íon de Lítio

Os preços de pacotes para células de fosfato de ferro e lítio caíram para USD 89 por kWh em 2025, uma redução de 36% em relação a 2023, à medida que as gigafábricas chinesas atingiram 95% de rendimento, empurrando os sistemas de quatro horas abaixo dos custos de pico de gás natural em mercados com precificação de carbono. A arquitetura Qilin de alta densidade da CATL reduziu 12% das despesas de equilíbrio do sistema e possibilitou retrofits em locais de carvão desativados. Produtos emergentes de íon de sódio com preços próximos a USD 60 por kWh ampliam o mix de química para armazenamento de longa duração. A trajetória de queda sinaliza USD 70 por kWh até 2028, corroendo a vantagem de custo das opções de hidro bombeado e ar comprimido.

Mandatos de Integração de Energia Renovável

A regra da China que exige que usinas eólicas e solares combinem 10-20% de armazenamento desencadeou 18 GW de pedidos de baterias em 2025 e reduziu as taxas de curtailment em províncias de alta penetração renovável para abaixo de 3%.[2]Administração Nacional de Energia da China, "Requisitos de Armazenamento para Novos Projetos Eólicos e Solares," nea.gov.cn A Índia agora exige firmação de duas horas para certificados renováveis, adicionando 6 GW de demanda, enquanto a Diretiva de Energia Renovável III da UE exigirá 45 GW de armazenamento co-localizado até 2030. Os testes padronizados sob a IEC 62933 estão prolongando os cronogramas de comissionamento, mas garantem financiamento ao reduzir os riscos de desempenho.

Necessidades de Confiabilidade e Resiliência da Rede

O Texas e a Califórnia implementaram regras que valorizam a capacidade despachável após apagões recentes, direcionando 17 GW de aquisições para baterias entre 2024 e 2026.[3]Comissão Federal de Regulação de Energia, "Atualização de Normas de Confiabilidade," ferc.gov A Austrália classificou as baterias formadoras de rede como ativos de resistência do sistema, desbloqueando pagamentos de capacidade separados e possibilitando implantações remotas. As concessionárias agora pagam mais pela disponibilidade do que pela energia pura, com receitas de capacidade e auxiliares passando de 30% do fluxo de caixa do projeto em 2023 para metade em 2026.

Incentivos Políticos Favoráveis

A Lei de Redução da Inflação dos EUA reduziu o custo após impostos de uma planta de 100 MW / 400 MWh de USD 60 milhões para USD 36 milhões, cortando o prazo de retorno de nove para 5,5 anos.[4]Departamento de Energia dos EUA, "Orientação sobre Armazenamento de Baterias da Lei de Redução da Inflação," energy.gov Subsídios da UE e empréstimos concessionais incentivam o conteúdo local, enquanto o programa de hidrogênio da Arábia Saudita exige 4 GW de armazenamento. Esses incentivos remodeiam as cadeias de suprimentos em direção à produção regional, mesmo com um prêmio de custo de 8-12%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de suprimentos de minerais críticos | -3.8% | Global, agudo na Austrália, Chile e RDC | Médio prazo (2-4 anos) |

| Preocupações com segurança e risco de incêndio em armazenamento de baterias | -2.1% | América do Norte, Europa, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Gargalos na fila de interconexão | -2.6% | Estados Unidos, Índia, Espanha, Itália | Médio prazo (2-4 anos) |

| Canibalização de receitas de serviços auxiliares | -1.9% | Califórnia, Texas, Austrália, Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos de Minerais Críticos

A demanda por lítio superou a oferta em 200.000 t em 2025, elevando os preços à vista em 50% no início de 2026, apesar do abrandamento anterior. Os atrasos de licenciamento na Austrália e na RDC reforçaram uma mudança em direção a químicas sem cobalto e estimularam a adoção antecipada de formatos de íon de sódio e ferro-ar, que capturaram 3% das instalações.

Preocupações com Segurança e Risco de Incêndio em Armazenamento de Baterias

Incidentes de fuga térmica na Coreia do Sul, Califórnia e Alemanha custaram USD 120 milhões e levaram às regras UL 9540A e NFPA 855, que adicionam 15-20% às áreas de projeto. Os prêmios de seguro subiram 60%, favorecendo fornecedores verticalmente integrados que podem se autossegurar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: A Mudança Orientada pela Segurança em Direção ao LFP Ganha Impulso

Os produtos de íon de lítio dominaram o mercado global de baterias em escala de rede com 92,5% de participação em 2025. Dentro desse guarda-chuva, o fosfato de ferro e lítio capturou a maioria dos novos pedidos porque os reguladores na Califórnia e na Alemanha agora preferem químicas que passam em testes rigorosos de propagação de incêndio. A CAGR de 24,2% do segmento até 2031 o torna o principal impulsionador do crescimento do mercado global de baterias em escala de rede. Os sistemas de íon de sódio e fluxo de vanádio estão conquistando um nicho para aplicações de oito horas ou mais, onde a densidade de energia importa menos do que a independência mineral e a vida útil do calendário.

O crescimento no fosfato de ferro e lítio reduz a densidade média de energia, mas melhora a estabilidade térmica, cortando os prêmios de seguro enquanto satisfaz os requisitos da UL 9540A. O tamanho do mercado global de baterias em escala de rede para tecnologias de íon de lítio está projetado para subir de USD 97 bilhões em 2026 para USD 281 bilhões até 2031 a uma CAGR de 24%. Os conceitos de metal-ar e estado sólido permanecem experimentais, mas atraem financiamento de P&D à medida que as concessionárias buscam alternativas ao risco de fornecimento de lítio. Regulamentações como IEC 62933 e NFPA 855 intensificam a qualificação, acelerando a diversificação de química em todo o setor global de baterias em escala de rede.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Deslocamento Temporal Lidera a Criação de Valor Comercial

A regulação de frequência representou 27,6% da receita do mercado global de baterias em escala de rede em 2025, refletindo a primeira onda de implantações de concessionárias. No entanto, o deslocamento temporal de energia renovável está agora avançando a uma CAGR de 26,3%, superando o mercado geral e absorvendo o excedente solar e eólico durante os vales do meio-dia. A participação do mercado global de baterias em escala de rede para regulação de frequência deve cair abaixo de 20% até 2031, à medida que os sistemas de múltiplas horas se voltam para a arbitragem de energia e produtos de capacidade firme.

Adotantes corporativos, como operadores de data centers, usam baterias para corte de pico e suporte à qualidade de energia, adicionando uma camada de receita previsível que melhora a cobertura do serviço da dívida. O diferimento de transmissão e distribuição, embora de nicho hoje, beneficia redes rurais na Austrália e no Centro-Oeste dos EUA, onde os custos de atualização excedem USD 1 milhão por milha. As capacidades de partida a frio e formação de rede estão cada vez mais incorporadas nas especificações de aquisição, consolidando seu papel nas estratégias de resiliência e ampliando o conjunto de oportunidades para integradores em todo o mercado global de baterias em escala de rede.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou o mercado global de baterias em escala de rede com 47,4% das instalações de 2025, e sua CAGR de 25,4% até 2031 decorre da construção de 25 GW da China em 2025 e das novas regras de serviços auxiliares da Índia. A região se beneficia de cadeias de suprimentos domésticas que amortecem os choques de preços de minerais e de mandatos que agrupam armazenamento com renováveis, criando carteiras de pedidos previsíveis para CATL, BYD e Gotion High-Tech. O curtailment provincial chinês caiu abaixo de 3% à medida que as proporções de armazenamento exigidas reduziram os eventos de excesso de oferta, reforçando o impulso político.

A América do Norte avançou após a Lei de Redução da Inflação desbloquear USD 20 bilhões em anúncios durante 2024-2025. O Texas e a Califórnia respondem por mais de dois terços das adições de capacidade, incentivados por padrões de resiliência e mandatos de energia limpa firme. As aquisições de data centers na Virgínia, Oregon e Arizona estão catalisando sistemas de seis horas que garantem energia limpa 24/7. As regras UL 9540A e NFPA 855 padronizam a segurança, estendendo os cronogramas dos projetos, mas aumentando a confiança dos investidores. O tamanho do mercado global de baterias em escala de rede atribuível à América do Norte está previsto para subir de USD 29 bilhões em 2026 para USD 85 bilhões em 2031, equivalente a uma CAGR de 23%.

A Europa está modernizando sua rede com Alemanha, Espanha e países nórdicos na vanguarda. A meta de fabricação de 90 GW de baterias da Lei da Indústria de Zero Emissões Líquidas da UE e os empréstimos concessionais aceleram as cadeias de suprimentos regionais. Os operadores de transmissão exigem estudos dinâmicos de estabilidade para recursos baseados em inversores, estimulando a demanda por capacidades de formação de rede. A Europa Oriental e o Mediterrâneo estão no início da curva de adoção, mas veem o armazenamento como uma proteção contra o curtailment de renováveis e o aumento dos preços do gás. Coletivamente, esses fatores sustentam um crescimento anual de 22% no mercado global de baterias em escala de rede na Europa até 2031.

Cenário Competitivo

O poder de mercado está se concentrando em torno de CATL, BYD e Tesla, que combinam fornecimento de células, montagem de pacotes e plataformas proprietárias de gestão de energia. Sua escala permite uma precificação agressiva que supera os integradores dependentes de células no mercado spot, enquanto o software interno captura até 70% do valor do sistema. Fluence e Wärtsilä permanecem competitivos por meio de inversores formadores de rede e garantias de desempenho que atraem operadores de transmissão que buscam inércia e serviços de partida a frio.

O armazenamento de longa duração representa terreno fértil para desafiantes. A bateria de fluxo de ferro da ESS Tech ganhou um contrato de 500 MW na Austrália, e o piloto de metal líquido da Ambri demonstrou armazenamento de vários dias em Massachusetts. Esses sistemas contornam as restrições de lítio e cobalto, atendendo aos códigos de segurança sem risco de fuga térmica. Corporações com compromissos de zero emissões líquidas estão assinando contratos de 15 anos que garantem ciclagem mínima, criando fluxos de caixa estáveis atraentes para fundos de pensão e investidores de fundos soberanos.

Os depósitos de patentes cobrindo gestão térmica avançada e controle de inversores saltaram após 2024, refletindo uma corrida de inovação para satisfazer os requisitos mais rigorosos de UL 9540A, IEC 62933 e NFPA 855. A conformidade cria barreiras para pequenos entrantes, mas oferece aos incumbentes um fosso se puderem certificar mais rapidamente. No geral, a dinâmica competitiva reforça 6% de concentração de mercado na escala proprietária de 1 a 10, pois os três principais fornecedores juntos comandam aproximadamente dois terços das remessas anuais.

Líderes do Setor de Baterias em Escala de Rede

Tesla (Megapack)

Fluence

Sungrow Power Supply

CATL

Wärtsilä

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A NUVVE Japan planeja implantar um sistema de armazenamento de energia em baterias em escala de rede de 2 MW/8 MWh na cidade de Mino, Prefeitura de Gifu, até novembro de 2026. Utilizando a Plataforma Nuvve e a tecnologia da Sungrow Power Supply, o sistema contribuirá para a estabilidade da rede, possibilitará a participação no mercado e gerará fluxos de receita, ao mesmo tempo em que expande a presença de armazenamento de energia da Nuvve no Japão.

- Outubro de 2025: A Energy Vault anunciou a aquisição do sistema de armazenamento de energia em baterias SOSA Energy Center de 150 MW/300 MWh no Texas, sob sua plataforma Asset Vault. A construção está programada para começar no quarto trimestre de 2025, com operações previstas para o primeiro trimestre de 2027. O projeto visa apoiar a integração de energia renovável, aumentar a resiliência da rede e expandir o portfólio de armazenamento em escala de rede da empresa.

- Agosto de 2025: A Peak Energy lançou o primeiro sistema de armazenamento de energia em baterias de íon de sódio em escala de rede em um projeto piloto nos EUA, em colaboração com concessionárias e produtores independentes de energia. Com um design de resfriamento passivo, o sistema reduz os custos operacionais e melhora a confiabilidade, representando um passo significativo em direção a soluções de armazenamento de íon de sódio escaláveis e econômicas que apoiam a resiliência da rede.

- Julho de 2025: A Honeywell concluiu a aquisição do negócio Li-ion Tamer da Nexceris para melhorar a detecção precoce de gases de saída em sistemas de baterias de íon de lítio. Essa aquisição aprimora o monitoramento de segurança para armazenamento de baterias em escala de rede, sistemas de energia renovável e infraestrutura de veículos elétricos, abordando os crescentes riscos de fuga térmica à medida que a demanda por armazenamento de energia aumenta.

Escopo do Relatório do Mercado Global de Baterias em Escala de Rede

O mercado de baterias em escala de rede abrange o setor global envolvido no desenvolvimento, fabricação, implantação e operação de sistemas de armazenamento de energia em baterias (BESS) de grande escala, projetados para armazenar e fornecer eletricidade diretamente às redes elétricas.

O relatório do mercado global de baterias em escala de rede é segmentado por química de bateria (íon de lítio (LFP, NMC, NCA), chumbo-ácido, base de sódio (NAS, íon de sódio), baterias de fluxo (vanádio, ferro, zinco-Br) e outras químicas emergentes (metal-ar, estado sólido)), aplicação (regulação de frequência, arbitragem de energia/gestão de faturas, deslocamento de carga e corte de pico, deslocamento temporal de energia renovável, diferimento de transmissão e distribuição e suporte de partida a frio e formação de rede) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões).

| Íon de lítio (LFP, NMC, NCA) |

| Chumbo-ácido |

| Base de sódio (NAS, íon de sódio) |

| Baterias de Fluxo (Vanádio, Ferro, Zinco-Br) |

| Outras Químicas Emergentes (Metal-ar, Estado Sólido) |

| Regulação de Frequência |

| Arbitragem de Energia/Gestão de Faturas |

| Deslocamento de Carga e Corte de Pico |

| Deslocamento Temporal de Energia Renovável |

| Diferimento de Transmissão e Distribuição |

| Suporte de Partida a Frio e Formação de Rede |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íon de lítio (LFP, NMC, NCA) | |

| Chumbo-ácido | ||

| Base de sódio (NAS, íon de sódio) | ||

| Baterias de Fluxo (Vanádio, Ferro, Zinco-Br) | ||

| Outras Químicas Emergentes (Metal-ar, Estado Sólido) | ||

| Por Aplicação | Regulação de Frequência | |

| Arbitragem de Energia/Gestão de Faturas | ||

| Deslocamento de Carga e Corte de Pico | ||

| Deslocamento Temporal de Energia Renovável | ||

| Diferimento de Transmissão e Distribuição | ||

| Suporte de Partida a Frio e Formação de Rede | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das baterias em escala de rede até 2031?

O tamanho do mercado global de baterias em escala de rede está previsto para atingir USD 323,68 bilhões até 2031 a uma CAGR de 23,85% de 2026 a 2031.

Qual química de bateria está crescendo mais rapidamente?

O fosfato de ferro e lítio lidera com uma CAGR projetada de 24,2% até 2031 devido às vantagens de segurança e à queda dos custos.

Por que os contratos híbridos de solar mais armazenamento são populares?

O empilhamento de receitas de energia, capacidade e créditos renováveis eleva os retornos do projeto em aproximadamente 4 pontos percentuais em comparação com o solar isolado.

Como os incentivos políticos estão moldando a economia do armazenamento?

O crédito fiscal de 30% da Lei de Redução da Inflação dos EUA e os empréstimos a juros baixos da UE reduzem os prazos de retorno para cerca de 5-6 anos para sistemas de quatro horas.

O que limita a implantação de armazenamento nos Estados Unidos?

As filas de interconexão agora têm em média mais de cinco anos de espera, atrasando cerca de 2,6 TW de geração e armazenamento propostos.

Estão surgindo alternativas de longa duração ao lítio?

Sim, as baterias de íon de sódio, fluxo de ferro e metal líquido capturaram combinados 3% das instalações de 2025, visando casos de uso de oito horas ou mais.

Página atualizada pela última vez em: