Tamanho e Participação do Mercado de Baterias de Íons de Lítio para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 141.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 332.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

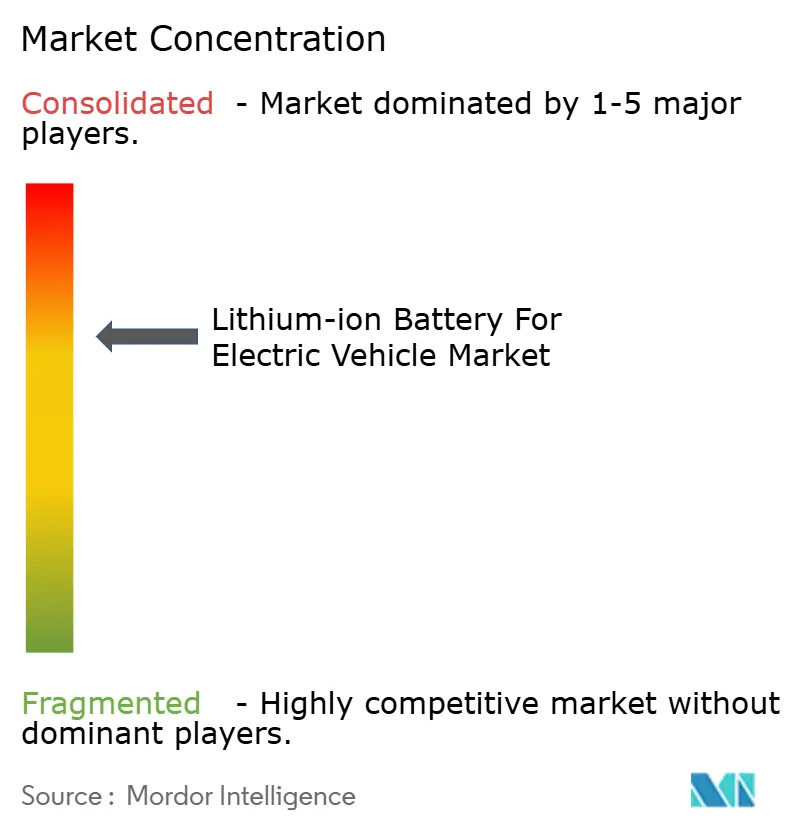

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Lítio para Veículos Elétricos por Mordor Intelligence

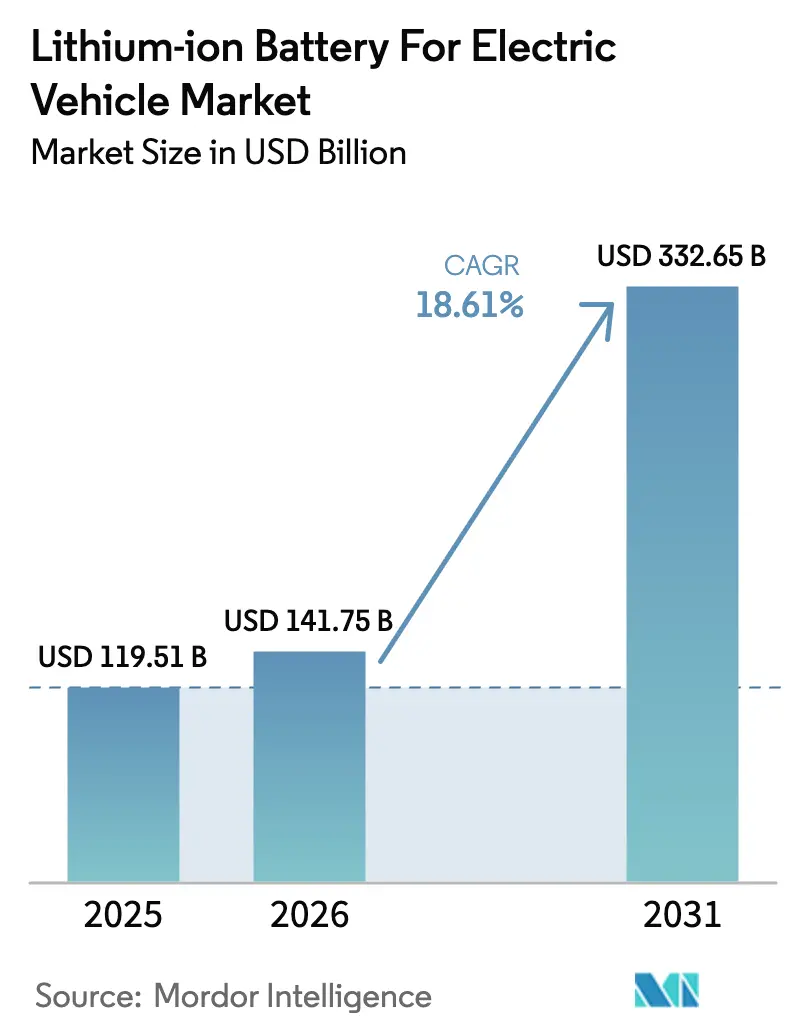

O tamanho do Mercado de Baterias de Íons de Lítio para Veículos Elétricos em 2026 é estimado em USD 141,75 bilhões, crescendo a partir do valor de 2025 de USD 119,51 bilhões, com projeções para 2031 mostrando USD 332,65 bilhões, crescendo a uma CAGR de 18,61% no período de 2026 a 2031.

Os fabricantes de automóveis estão migrando de células terceirizadas para gigafábricas próprias, reduzindo o risco na cadeia de suprimentos enquanto buscam custos de pacote abaixo de USD 80/kWh que viabilizam a paridade de preços com os carros de combustão interna. Os incentivos políticos nos Estados Unidos, na União Europeia e na Índia redirecionaram quase USD 100 bilhões para plantas de células nacionais, diluindo a dominância histórica da Ásia e sustentando uma série de anúncios de joint ventures.(1)"A Lei Climática de Biden Impulsiona o Boom de Fábricas de Baterias nos EUA," energy.gov Enquanto isso, os mandatos acelerados de eletrificação de caminhões pesados, a adoção de plataformas de 800 V e a vantagem de custo sem cobalto do LFP estão ampliando a base de clientes endereçável, especialmente em motocicletas e furgões de entrega. A pressão competitiva é intensa: programas OEM verticalmente integrados como o 4680 da Tesla e o Blade da BYD estão comprimindo as margens brutas dos fornecedores de médio porte abaixo de 10%, desencadeando consolidação e acelerando a expansão das gigafábricas.

Principais Conclusões do Relatório

- Por química de bateria, o fosfato de ferro e lítio capturou 44,65% de participação no segmento de passageiros da China em 2025, e os protótipos de estado sólido têm previsão de registrar uma CAGR de 30,90% até 2031.

- Por formato de célula, os designs prismáticos comandaram 47,55% de participação em 2025, mas as células de bolsa estão crescendo mais rapidamente a uma CAGR de 22,80%, pois os fabricantes de automóveis europeus preferem embalagens flexíveis.

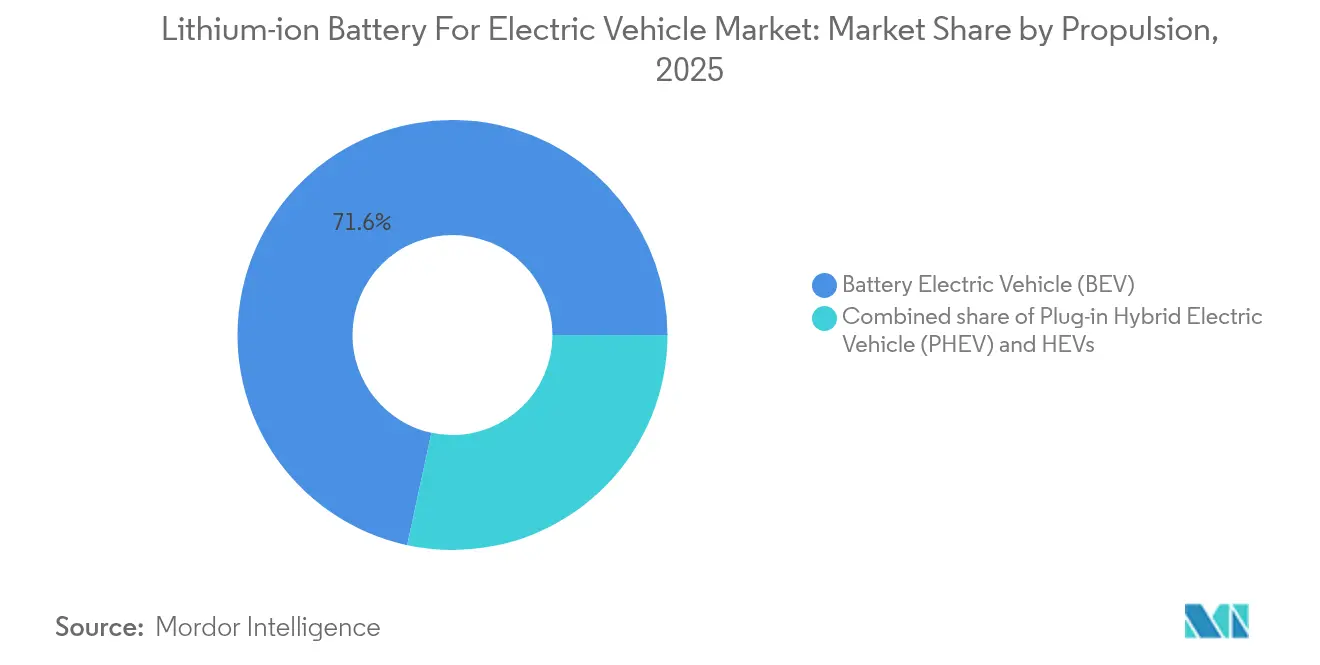

- Por propulsão, os veículos elétricos a bateria responderam por 71,62% da demanda de células em 2025, expandindo-se a uma CAGR de 21,15% que supera os híbridos plug-in.

- Por tipo de veículo, os automóveis de passeio retiveram 70,12% do volume em 2025, enquanto os veículos de duas e três rodas estão escalando a uma CAGR de 31,20% até 2031, impulsionados pela implantação de estações de troca na Índia.

- Por geografia, a Ásia-Pacífico liderou com 50,35% da participação do mercado de baterias de íons de lítio em 2025, enquanto a América do Norte está posicionada para a CAGR mais rápida de 22,05% até 2031, com os subsídios da IRA impulsionando a capacidade local.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Íons de Lítio para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda dos preços de pacote abaixo de USD 80/kWh até 2029 | +4.20% | Global, mais forte na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Mandatos de eletrificação de caminhões pesados | +3.80% | China, UE, Estados Unidos | Curto prazo (≤2 anos) |

| Integração vertical de OEMs | +3.50% | China, América do Norte | Médio prazo (2 a 4 anos) |

| Internalização de gigafábricas via subsídios | +4.10% | América do Norte, Europa, Índia | Longo prazo (≥4 anos) |

| Arquiteturas de carregamento rápido de 800 V | +2.70% | Europa, América do Norte, segmento premium da China | Médio prazo (2 a 4 anos) |

| Vantagem de custo do LFP em mercados sensíveis a preço de 2 e 3 rodas | +3.90% | Índia, ASEAN com expansão para a África | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Queda dos Preços de Pacotes de Baterias de Íons de Lítio Abaixo de USD 80/kWh até 2029

Os custos médios de pacote caíram para USD 115/kWh em 2024, uma queda de 14% em relação ao ano anterior, impulsionada pela deflação do carbonato de lítio e pela escala das gigafábricas. As ofertas de LFP chinesas caíram para USD 95/kWh, viabilizando carros de entrada sem subsídios em toda a Ásia. A Tesla projeta USD 70/kWh até 2026 em seu programa 4680, ressaltando a arbitragem de fornecimento cativo disponível para OEMs verticalmente integrados.

Mandatos Rápidos de Eletrificação para Caminhões Pesados

A China, a UE e os Estados Unidos alinharam cronogramas que impulsionam os caminhões elétricos a bateria em direção às vendas convencionais. A China exige 50% de registros de caminhões pesados de emissão zero nas cidades de primeiro nível até 2030, a UE tem como meta uma redução de 90% nas emissões até 2040, e a EPA dos EUA prevê 40% das vendas de caminhões Classe 8 elétricos a bateria até 2032. Cada trator necessita de até 400 kWh, amplificando a demanda de células muito além das médias de automóveis de passeio.

Integração Vertical de OEMs Impulsionando a Demanda Cativa de Células

A FinDreams da BYD forneceu todas as baterias para 3 milhões de veículos em 2024, a linha do Texas da Tesla está escalando para 100 GWh até 2026, e o Zeekr da Geely introduziu seu pacote LFP Golden Brick, todos demonstrando a mudança para estratégias de células próprias. Esses movimentos corroem os volumes de compra para fabricantes contratados e comprimem os preços negociados para margens de um dígito.

Corrida Geopolítica para Internalizar Gigafábricas

A Lei de Redução da Inflação dos EUA oferece créditos de produção de células de USD 35/kWh, a Iniciativa Conjunta de Baterias da UE cofinancia 12 locais, e o PLI da Índia subsidia 40 GWh de nova capacidade. A localização reduz os custos de frete e a exposição tarifária, ao mesmo tempo que melhora a conformidade com as regras emergentes de rastreabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | –2.8% | Global, especialmente Europa e América do Norte | Curto prazo (≤2 anos) |

| Risco de canibalização por estado sólido e íons de sódio | –1.9% | Japão, Europa | Longo prazo (≥4 anos) |

| Escrutínio ESG sobre cadeias de suprimentos chinesas | –1.5% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Recalls por incêndio de baterias em mercados emergentes | –1.3% | Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

O carbonato de lítio caiu 85% entre janeiro e dezembro de 2024, forçando mineradoras como a Albemarle a reduzir a produção australiana. O sulfato de níquel oscilou 46% no mesmo período, comprimindo as margens dos produtores de NMC, enquanto os fornecedores de LFP enfrentaram custos de insumos relativamente estáveis. Os fabricantes de células europeus, que importam 90% do hidróxido de lítio de grau bateria, estão especialmente expostos ao risco cambial.

Risco de Comercialização de Estado Sólido e Íons de Sódio

O protótipo de estado sólido da QuantumScape atingiu uma densidade de energia de 800 Wh/L na validação de 2024, prometendo sedãs com autonomia de 500 milhas até 2028.(2)QuantumScape Corp., "Carta ao Acionista T4 2024," quantumscape.com O lançamento de íons de sódio da CATL em 2024 reduziu 30% dos custos de materiais, mas apresentou uma penalidade de 20% na densidade de energia, alinhando-se com veículos urbanos de curta autonomia. O escalonamento bem-sucedido de qualquer uma das tecnologias poderia tornar obsoletos bilhões em ativos de eletrólito líquido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Dupla Disrupção à Vista

Em 2025, o NMC, LFP e NCA de lítio detinham 90,87% da demanda no mercado de baterias de íons de lítio para veículos elétricos. O NMC domina os modelos premium de 400 milhas, apesar de um prêmio de custo de 20 a 30%, enquanto o LFP agora detém 44,65% do segmento de passageiros da China devido à estabilidade sem cobalto. O íon de sódio estreou em aplicações de entrada, e as células de estado sólido têm projeção de CAGR de 30,90% em direção à comercialização em 2028. O tamanho do mercado de baterias de íons de lítio apenas para LFP está no caminho de superar USD 124,7 bilhões até 2031, à medida que scooters e ônibus asiáticos adotam a química. No entanto, se os custos de produção de estado sólido caírem abaixo de USD 120/kWh, as gigafábricas de eletrólito líquido incumbentes enfrentarão depreciação acelerada.

O mercado de baterias de íons de lítio para veículos elétricos deve, portanto, gerenciar uma ameaça em duas frentes. O estado sólido promete 60% maior densidade de energia, desafiando o NMC rico em níquel nos segmentos de longa autonomia, enquanto o íon de sódio subcota o LFP em frotas sensíveis a custo. Os produtores estão diversificando os portfólios de cátodos, com a SVOLT comercializando o NMX sem cobalto para se proteger contra o escrutínio ESG. As regras de divulgação de pegada de carbono dos reguladores intensificam a seleção de química; cátodos de baixa emissão obtêm preferência de aquisição na Europa a partir de 2025.

Por Formato de Célula: Benefícios Estruturais Impulsionam a Liderança Prismática

As células prismáticas entregaram 47,55% das remessas de 2025 no mercado de baterias de íons de lítio para veículos elétricos. O Blade da BYD integra unidades prismáticas longas ao chassi, eliminando as carcaças dos módulos e reduzindo o peso em 15%. O Qilin da CATL atinge uma densidade de pacote de 255 Wh/kg ao incorporar canais de refrigeração nas paredes laterais. Em contraste, os designs cilíndricos como o 4680 da Tesla detinham uma participação de 35,25% e se destacam na produção automatizada; os eletrodos sem aba reduzem a resistência interna em 50% para suportar carregamento rápido de 5 minutos.

As células de bolsa, com 17,20% de participação, têm previsão de CAGR de 22,80% até 2031, pois a Neue Klasse da BMW favorece formatos flexíveis que maximizam o espaço da cabine. O tamanho do mercado de baterias de íons de lítio vinculado aos formatos de bolsa pode atingir USD 60 bilhões até o final da década, à medida que as gigafábricas europeias aumentam a produção. O viés regional é evidente: a Ásia defende o prismático, a América do Norte inclina-se para o cilíndrico e a Europa mira o de bolsa, forçando os fornecedores a manter linhas de múltiplos formatos ou arriscar a perda de clientes.

Por Propulsão: A Centralidade do BEV Simplifica as Plataformas

Os veículos elétricos a bateria geraram 71,62% da demanda de células em 2025 e estão crescendo a uma CAGR de 21,15%, acelerando o mercado de baterias de íons de lítio para veículos elétricos. Cada BEV usa em média 65 kWh, quadruplicando as necessidades do PHEV e impulsionando a concentração de volume. Ford, Stellantis e Mercedes-Benz publicaram cronogramas para abandonar os híbridos plug-in antes de 2030, simplificando a qualificação de células para uma ou duas químicas por OEM. Na América Latina e no sul da Europa, as lacunas de carregamento mantêm os PHEVs relevantes, mas sua participação declina constantemente à medida que a infraestrutura de carregamento público se expande.

A participação do mercado de baterias de íons de lítio para células específicas de BEV atingiu 71,62% em 2025 e tem previsão de chegar a quase 79% até 2031, sinalizando pools de receita em contração para fornecedores exclusivos de híbridos. As plataformas dedicadas a BEV melhoram as economias de compra: o livro de pedidos unificado de células da Tesla rendeu preços 15% mais baixos do que os concorrentes de múltiplas propulsões em 2024.

Por Tipo de Veículo: Impulso dos Veículos de Duas Rodas

Os automóveis de passeio absorveram 70,12% do volume de 2025, mas os veículos de duas e três rodas estão avançando rapidamente a uma CAGR de 31,20%, um importante alavancador de crescimento no mercado de baterias de íons de lítio para veículos elétricos. A rede de estações de troca da Ola Electric provou que os pacotes LFP trocáveis podem eliminar as barreiras de carregamento doméstico, enquanto implantações semelhantes na Indonésia visam 15 milhões de vendas anuais de motocicletas.

Os veículos comerciais leves, em processo de eletrificação para logística de comércio eletrônico, estão rodando a uma CAGR de 18,62%, com operadores como a Amazon garantindo pedidos de furgões de alta capacidade. Os caminhões médios e pesados, embora representem apenas 6,15% da demanda de células em 2025, vão se expandir significativamente quando a regra de 50% de emissão zero da China e o corte de 90% de CO₂ da UE se integrarem aos ciclos de aquisição de frotas. As divisões de química específicas por região permanecem: o LFP domina ônibus e veículos de duas rodas; o NMC mantém sedãs premium; o íon de sódio emergente pode capturar bicicletas de entrega intraurbana até o final da década.

Análise Geográfica

A Ásia-Pacífico respondeu por 50,35% do mercado de baterias de íons de lítio para veículos elétricos em 2025, com a capacidade instalada de 550 GWh da China superando a Europa e a América do Norte combinadas. A CAGR regional de 20,92% persiste até 2031, à medida que as plantas apoiadas pelo PLI da Índia e o boom de veículos de duas rodas no Sudeste Asiático aumentam a absorção de células. A cadeia verticalmente integrada da China, cobrindo 70% do refino global de lítio, proporciona uma vantagem de custo de 15 a 20% em relação aos concorrentes dependentes de importações.

Os incentivos da IRA da América do Norte sustentam uma CAGR de 22,05%. A capacidade anunciada nos EUA atingiu 80 GWh em 2024, liderada pelos projetos da Tesla, GM-LG, Ford-SK e Panasonic programados para comissionamento em 2025-2027. Os requisitos de fornecimento doméstico reformulam os acordos de fornecimento, incentivando os gigantes asiáticos a licenciar tecnologia localmente para capturar créditos.

A Europa segue com uma CAGR de 19,35%, impulsionada pelo Regulamento de Baterias da UE e por EUR 3,2 bilhões de cofinanciamento da iniciativa conjunta, que elevou o pipeline para 700 GWh em 2024. A Northvolt, a ACC e o site húngaro da CATL ilustram o fornecimento continental competitivo em custo que corrói as margens de exportação chinesas.

A América do Sul e o Oriente Médio-África coletivamente representaram 8,25% de participação, mas estão acelerando. A linha da Stellantis no Brasil e o empreendimento Ceer da Arábia Saudita visam inícios em 2026, criando posições iniciais para fornecimento localizado. A adoção regional concentra-se em ônibus e frotas de transporte por aplicativo, onde as economias de combustível são imediatas.

Cenário Competitivo

O mercado de baterias de íons de lítio para veículos elétricos permanece moderadamente concentrado. CATL, BYD, LG Energy Solution, Panasonic Energy e Samsung SDI entregaram 68% da produção de 2024, mas os entrantes OEM verticais como Tesla, Geely e BYD estão cada vez mais deslocando fornecedores terceirizados. Os líderes chineses exercem vantagens de custo de 15 a 20% por meio do processamento cativo de cátodos e ânodos, levando os fabricantes de células ocidentais a se diferenciar por credenciais de baixo carbono e formatos de carregamento rápido patenteados.

As estratégias competitivas centram-se em plataformas de 800 V, cátodos sem cobalto e ciclos de reciclagem que recuperam lítio e níquel com eficiências de 80 a 90%. A planta da Redwood Materials em Nevada, totalmente operacional em 2024, alimenta 100 GWh de precursor de cátodo na linha da Panasonic no Kansas com economias de custo de material de até 30%. A atividade de patentes sustenta a próxima transição: Toyota, Samsung SDI e QuantumScape responderam por 60% dos depósitos de separadores de estado sólido em 2024.

As margens se bifurcam. BYD e Tesla registram margens brutas de 25 a 30% com a integração de pacote a veículo, enquanto os fabricantes de células independentes caem abaixo de 10% à medida que os volumes contratuais se fragmentam. Os desafiantes europeus aproveitam plantas movidas a energia renovável para conquistar pedidos sensíveis a ESG; a Northvolt garantiu USD 15 bilhões em compromissos de clientes ao garantir células neutras em carbono.

Líderes do Setor de Baterias de Íons de Lítio para Veículos Elétricos

Panasonic Corporation

Samsung SDI Co., Ltd.

Contemporary Amperex Technology Co. Ltd (CATL)

Tianjin Lishen Battery Joint-Stock Co., Ltd.

LG Energy Solution Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A CATL comprometeu USD 1,4 bilhão para expandir sua planta na Hungria para 100 GWh até 2027, ancorando o fornecimento para Mercedes-Benz e BMW.

- Setembro de 2024: A Northvolt obteve uma garantia de empréstimo de USD 5 bilhões do Departamento de Energia dos EUA para uma instalação de 60 GWh em Quebec, atendendo à GM e à Volkswagen.

- Agosto de 2024: A FinDreams da BYD assinou contrato com a Ford para 45 GWh de células LFP anuais a partir de 2026, marcando o primeiro acordo de fornecimento chinês da Ford.

- Julho de 2024: Samsung SDI e GM iniciaram as obras de uma joint venture de USD 3,5 bilhões em Indiana para 35 GWh de produção de NMC prismático até 2026.

Escopo do Relatório Global do Mercado de Baterias de Íons de Lítio para Veículos Elétricos

Uma bateria de íons de lítio para veículos elétricos (VEs) é uma bateria recarregável comumente usada para alimentar carros elétricos e outros veículos elétricos. Essa tecnologia de bateria é conhecida por sua alta densidade de energia, longa vida útil de ciclo e design leve. Ela permite o armazenamento e a entrega eficientes de energia elétrica. As baterias de íons de lítio contêm células com ânodo, cátodo, separador e eletrólito. Essas baterias oferecem uma alta relação potência-peso, excelente eficiência energética e autodescarga reduzida em comparação com outras baterias recarregáveis, tornando-as a escolha preferida para os veículos elétricos modernos.

Química de Bateria, Formato de Célula, Tipo de Propulsão e Tipo de Veículo segmentam o Mercado de Baterias de Íons de Lítio para Veículos Elétricos. Por Química de Bateria, o Mercado é Segmentado por Íons de Lítio (NMC, LFP, NCA), Emergentes (Estado Sólido, Li-S, Na-íon), Chumbo-Ácido e Níquel-Metal-Hidreto. Por Formato de Célula, o Mercado é Segmentado em Cilíndrico, Prismático e Mais. Por Tipo de Propulsão, o Mercado é Segmentado em BEV, PHEV e HEV. Por Tipo de Veículo, o Mercado é Segmentado em Automóveis de Passeio, Veículos Comerciais Leves, Caminhões Médios e Pesados, Ônibus e Coaches, e Veículos de Duas e Três Rodas.

O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias de íons de lítio para veículos elétricos nas principais regiões em termos de receita em USD para todos os segmentos acima.

| Íons de Lítio (NMC, LFP, NCA) |

| Emergentes (Estado Sólido, Li-S, Na-íon) |

| Chumbo-Ácido |

| Níquel-Metal-Hidreto |

| Cilíndrico |

| Prismático |

| Bolsa |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Coaches |

| Veículos de Duas e Três Rodas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íons de Lítio (NMC, LFP, NCA) | |

| Emergentes (Estado Sólido, Li-S, Na-íon) | ||

| Chumbo-Ácido | ||

| Níquel-Metal-Hidreto | ||

| Por Formato de Célula | Cilíndrico | |

| Prismático | ||

| Bolsa | ||

| Por Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Médios e Pesados | ||

| Ônibus e Coaches | ||

| Veículos de Duas e Três Rodas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias de íons de lítio para veículos elétricos em 2031?

O mercado tem previsão de atingir USD 332,65 bilhões até 2031, expandindo-se a uma CAGR de 18,61% a partir de 2026.

Qual química de bateria está crescendo mais rapidamente até 2031?

Os protótipos de estado sólido e as células de íons de sódio têm projeção coletiva de CAGR de 30,90% à medida que avançam da fase piloto para a escala comercial.

Como os incentivos da IRA dos EUA afetam a economia da fabricação de células?

A IRA oferece até USD 35/kWh em créditos de produção, frequentemente compensando os maiores custos de mão de obra nos EUA e acelerando os planos de gigafábricas domésticas.

Por que os veículos de duas rodas são importantes para a demanda futura de baterias?

A Índia e o Sudeste Asiático estão eletrificando scooters rapidamente, com pacotes LFP viabilizando preços de varejo abaixo de USD 1.500 e crescimento anual superior a 30%.

Quais riscos poderiam desacelerar a adoção de baterias de íons de lítio após 2028?

O sucesso comercial das tecnologias de estado sólido ou de íons de sódio poderia canibalizar a demanda por eletrólito líquido, enquanto as oscilações nos preços de matérias-primas e as auditorias ESG adicionam incerteza no curto prazo.

Quais empresas dominam a capacidade global atualmente?

CATL, BYD, LG Energy Solution, Panasonic Energy e Samsung SDI juntas detêm aproximadamente 68% da produção instalada, embora a integração vertical de OEMs esteja lentamente diluindo essa participação.

Página atualizada pela última vez em: