Tamanho e Participação do Mercado de Segurança de E-mail

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de E-mail por Mordor Intelligence

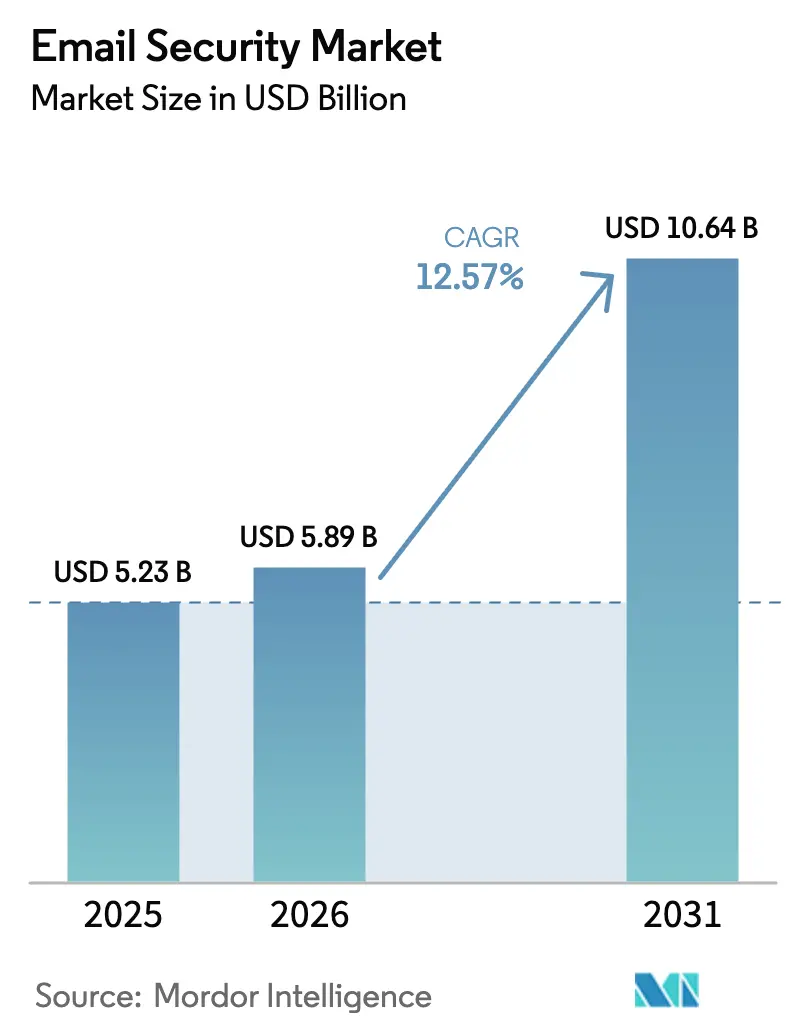

O tamanho do mercado de segurança de e-mail em 2026 é estimado em USD 5,89 bilhões, crescendo a partir do valor de 2025 de USD 5,23 bilhões, com projeções para 2031 mostrando USD 10,64 bilhões, crescendo a um CAGR de 12,57% no período de 2026 a 2031. A demanda aumenta à medida que campanhas de phishing, comprometimento de e-mail corporativo (BEC) e ransomware tornam-se mais sofisticadas, forçando as organizações a substituir ferramentas de perímetro por proteção em nível de API. A expansão é ainda acelerada por mandatos de proteção de dados, como a Diretiva NIS2 da UE, a rápida migração para o Microsoft 365 e o Google Workspace, e a incorporação de modelos de IA que melhoram a precisão de detecção enquanto reduzem o ruído de falsos positivos. A consolidação de fornecedores — ilustrada pela aquisição de USD 28 bilhões do Splunk pela Cisco — sinaliza uma mudança em direção a estratégias de plataforma que fundem telemetria de e-mail, endpoint e SIEM para respostas mais rápidas. Ao mesmo tempo, as pequenas e médias empresas (PMEs) estão fechando lacunas de adoção porque a entrega em nuvem elimina a complexidade de infraestrutura e torna os controles de nível empresarial acessíveis.

Principais Conclusões do Relatório

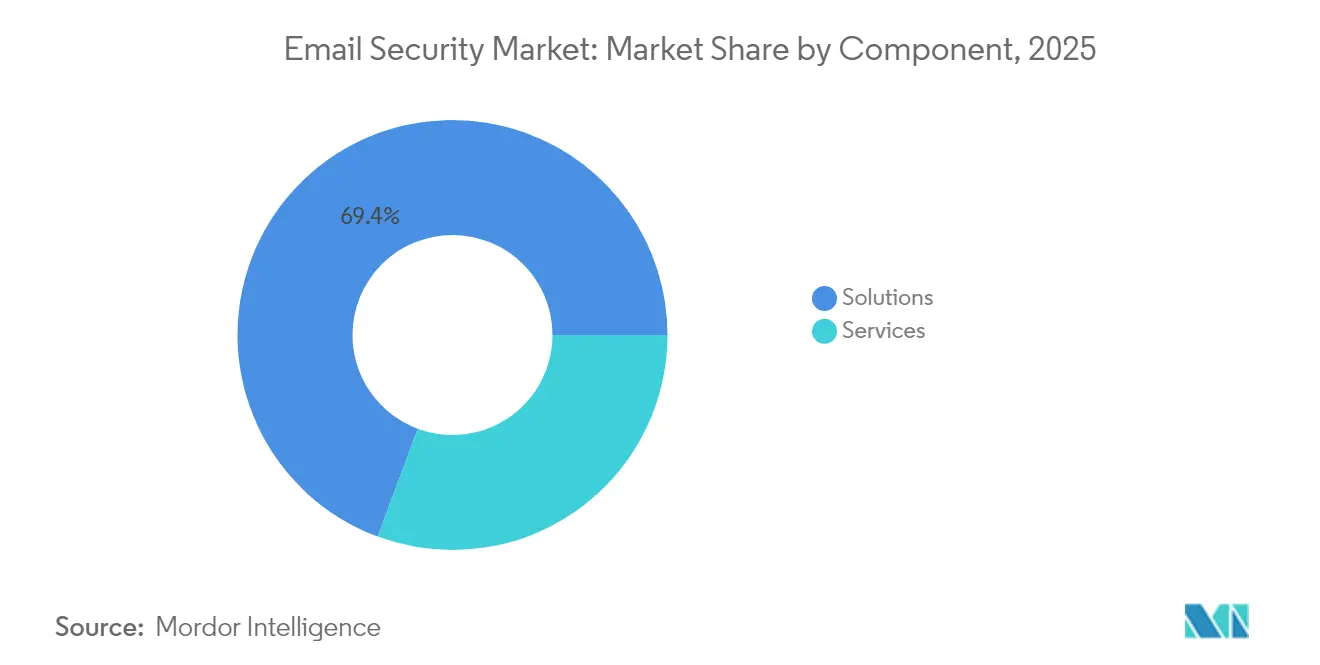

- Por componente, as Soluções detinham 69,35% da participação de receita em 2025, enquanto os serviços devem expandir a um CAGR de 15,02% até 2031, à medida que as empresas terceirizam operações de segurança.

- Por modo de implantação, a implantação em Nuvem capturou 59,10% da participação do mercado de segurança de e-mail em 2025 e avança a um CAGR de 16,95% até 2031.

- Por tamanho de empresa, as Grandes Empresas detinham 60,55% da participação de receita em 2025, enquanto as PMEs exibem o CAGR mais rápido de 18,05%.

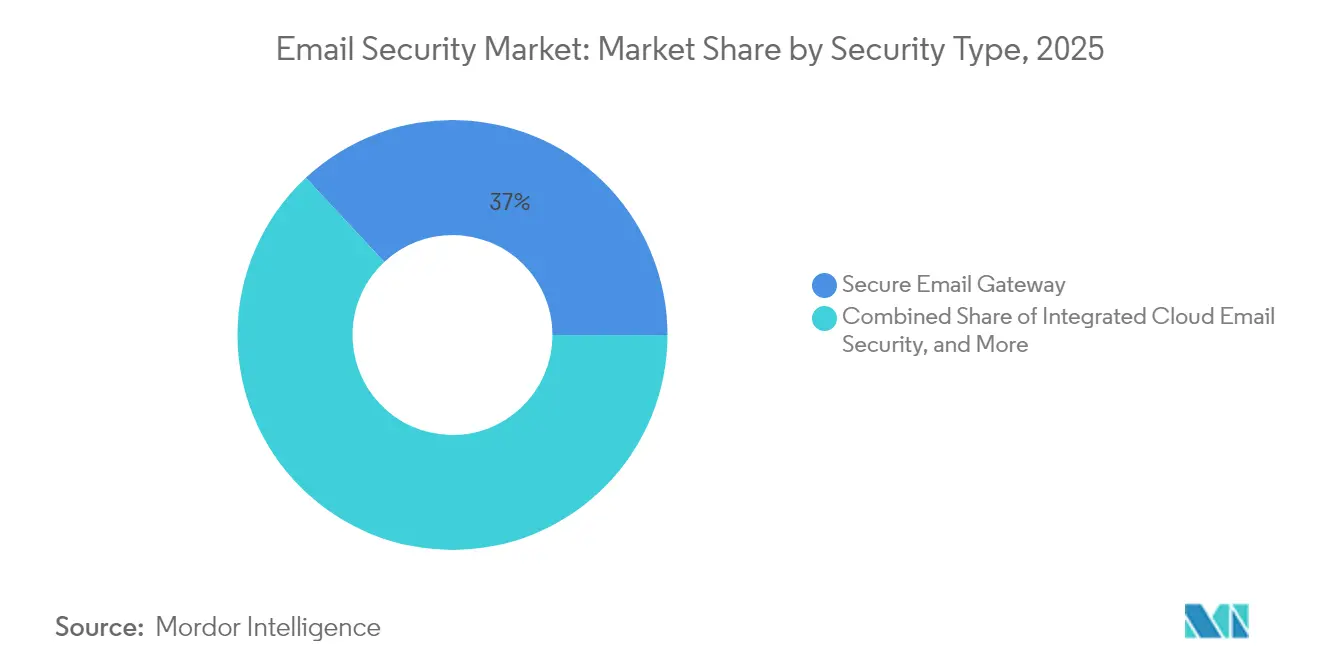

- Por tipo de segurança, os Gateways de E-mail Seguro retinham 36,95% da participação do tamanho do mercado de segurança de e-mail em 2025, mas a Segurança de E-mail em Nuvem Integrada (ICES) está expandindo a um CAGR de 21,25%.

- Por setor do usuário final, a Saúde é o segmento de crescimento mais rápido com um CAGR de 16,62% até 2031, enquanto o BFSI permaneceu o maior com 27,35% de participação em 2025.

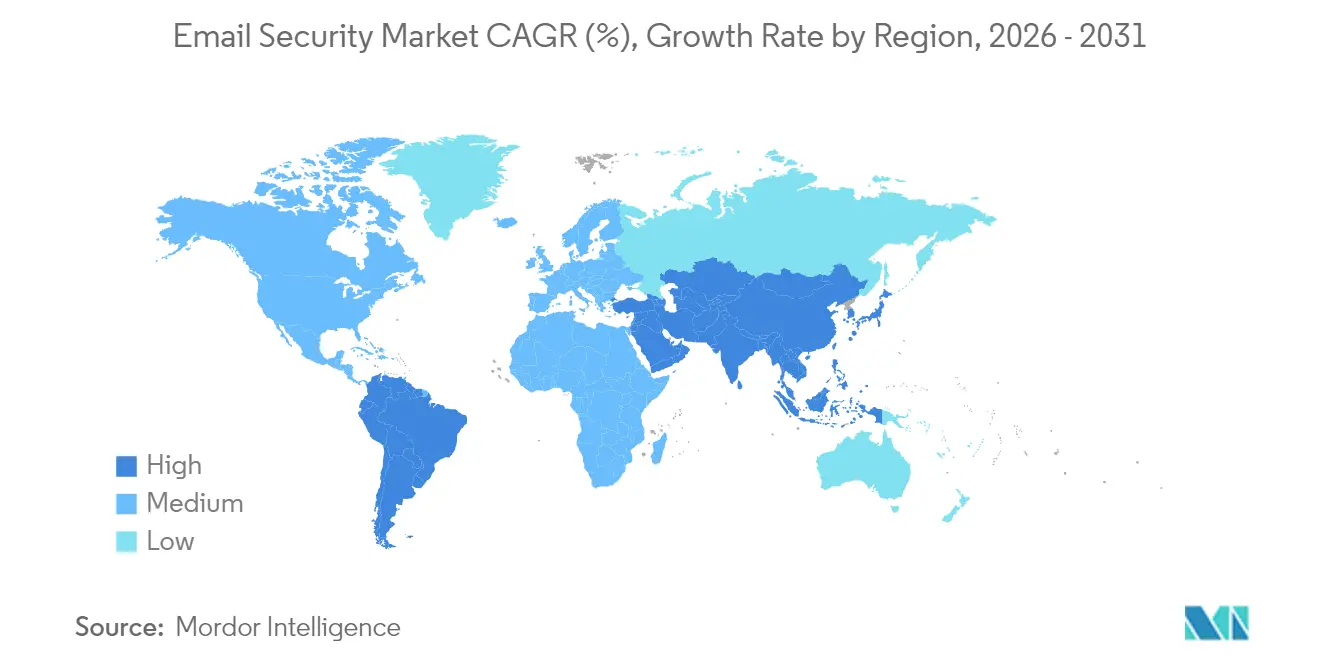

- Por geografia, a América do Norte liderou com 41,05% da receita em 2025; a Ásia-Pacífico deve registrar um CAGR de 14,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Segurança de E-mail

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de incidentes de phishing e BEC | +3.2% | Global; maior na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para e-mail em nuvem e trabalho remoto | +2.8% | Global; liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de proteção de dados | +2.1% | Europa e América do Norte; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Detecção de ameaças baseada em IA/ML | +1.9% | América do Norte e Europa; adoção na Ásia-Pacífico acelerando | Médio prazo (2 a 4 anos) |

| Migração do setor de OT para e-mail de confiança zero | +1.4% | Global; regiões de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Consolidação do ecossistema e complementos de API | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de incidentes de phishing e BEC

As perdas globais por BEC aumentaram à medida que o custo médio de ataque atingiu USD 35.000 em 2024, elevando a segurança de e-mail de uma verificação de conformidade a um requisito de continuidade de negócios [1]Splunk Inc., "Estado da Segurança 2025," splunk.com. Os atacantes agora combinam engenharia social, deepfakes e sequestros de cadeia de resposta que escapam de gateways baseados em regras, de modo que as empresas estão deslocando orçamentos para plataformas ICES que analisam comportamento do usuário, padrões linguísticos e contexto de conversação em tempo real. Essas capacidades reduzem o tempo médio de detecção e suportam a remediação automatizada, o que é essencial quando as organizações enfrentam 1.636 tentativas de ataques cibernéticos por semana. A adoção é mais vigorosa em setores regulamentados — finanças, saúde, serviços públicos críticos — onde as campanhas de BEC estão utilizando relacionamentos com fornecedores confiáveis como arma para contornar as defesas de perímetro.

Migração para e-mail em nuvem e trabalho remoto

Com 94% das PMEs da Ásia-Pacífico adotando SaaS em nuvem e a receita do negócio de segurança da Microsoft superando USD 20 bilhões anuais, os appliances de perímetro não conseguem cobrir equipes distribuídas ou tráfego de suítes de colaboração. As organizações, portanto, preferem controles em nível de API que se conectam diretamente ao Microsoft 365, Google Workspace e Slack, permitindo inspeção completa de mensagens de entrada, saída e internas à suíte. A adoção acelera ainda mais porque os custos de licenciamento em nuvem escalam de forma previsível, e as atualizações dos modelos de aprendizado de máquina são implementadas instantaneamente sem tempo de inatividade de janela de mudança. As PMEs se beneficiam desproporcionalmente porque evitam despesas de capital e contratação de especialistas, impulsionando o crescimento de dois dígitos registrado nos serviços de segurança gerenciados.

Regulamentações rigorosas de proteção de dados

A Diretiva NIS2 da UE agora abrange aproximadamente 30.000 entidades alemãs em comparação com 2.000 sob a NIS1, exigindo criptografia via S/MIME ou OpenPGP, notificação de incidentes em 24 horas e responsabilidade em nível de conselho. Regras paralelas no Tesouro dos Estados Unidos e o próximo Projeto de Lei de Resiliência Cibernética do Reino Unido ampliam as obrigações de divulgação, de modo que os compradores selecionam plataformas que automatizam modelos de conformidade e mantêm trilhas de auditoria probatórias. Fornecedores que oferecem residência regional de dados, gerenciamento de chaves do lado do cliente e arquivamento à prova de adulteração ganham uma vantagem defensável, particularmente entre clientes multinacionais de saúde e finanças que precisam equilibrar HIPAA, GDPR e PCI-DSS.

Detecção de ameaças baseada em IA/ML

O IA de Linguagem da Microsoft para Modelos de Phishing pode analisar sentimentos e anomalias linguísticas, aumentando a detecção de iscas novas que carecem de indicadores conhecidos. A Check Point, por sua vez, alcançou 100% de prevenção de phishing e 99,8% de bloqueio de novos malwares em testes independentes, validando o retorno dos mecanismos de aprendizado profundo que enriquecem bilhões de sinais diários. Os fornecedores se diferenciam pela transparência do modelo e baixas taxas de falsos positivos, pois as equipes de segurança ficam sobrecarregadas se cada boletim de marketing for sinalizado. À medida que a IA ganha consciência contextual — vinculando telemetria de caixa de correio, endpoint e identidade — a resposta pode passar de bloquear e colocar em quarentena para orientação guiada ao usuário e isolamento automático de ativos de risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implementação e manutenção | -2.1% | Global; mais forte em PMEs sensíveis a preço | Curto prazo (≤ 2 anos) |

| Escassez de habilidades e lacuna de expertise | -1.7% | Global; aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Alternativas gratuitas/de código aberto | -1.3% | Ásia-Pacífico e economias emergentes | Médio prazo (2 a 4 anos) |

| Segurança básica integrada em suítes de nuvem | -1.0% | Global; mais pronunciado entre os locatários do Microsoft 365 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de implementação e manutenção

O custo total de propriedade frequentemente triplica as despesas com licenças quando a integração, o quadro de pessoal do SOC e o monitoramento 24×7 são considerados, um ponto de dor quando dois terços das PMEs já gastam 4% da receita anual em segurança cibernética. Os conselhos exigem ROI quantificável, de modo que os fornecedores que incorporam automação e camadas de serviço gerenciado atenuam o choque do preço. No entanto, as organizações que adiam atualizações prolongam os ciclos de renovação, desacelerando o crescimento geral do mercado de segurança de e-mail em regiões sensíveis a preço.

Alternativas gratuitas/de código aberto

O Postfix, o SpamAssassin e a Proteção do Exchange Online integrada da Microsoft estabelecem uma linha de base "suficientemente boa", especialmente para empresas menores. No entanto, essas ferramentas ficam atrás na detecção de BEC com reconhecimento de linguagem, DLP adaptativo e análises de conformidade granulares. Os fornecedores devem, portanto, articular valor além da filtragem de spam, demonstrando como os modelos de IA detectam malware polimórfico ou como a criptografia automatizada satisfaz os mandatos do setor. A pressão de preços persiste, mas a crescente complexidade das ameaças gradualmente corrói o teto das ferramentas gratuitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Crescimento dos Serviços Supera as Soluções

As Soluções comandaram 69,35% da receita em 2025, mas os serviços gerenciados estão crescendo a um CAGR de 15,02% à medida que as empresas terceirizam a caça a ameaças, o ajuste de playbooks e as auditorias de conformidade. O tamanho do mercado de segurança de e-mail para serviços está, portanto, definido para expandir mais rapidamente do que o software, refletindo a necessidade dos compradores de cobertura 24×7 e contratos baseados em resultados. A aquisição de USD 1 bilhão da Hornetsecurity pela Proofpoint sublinha a mudança em direção à habilitação de MSP, fornecendo capacidades de SOC de marca branca que os MSPs podem revender a clientes PME. Em paralelo, os serviços profissionais para implantação permanecem relevantes, mas sua participação diminui porque as APIs de nuvem reduzem os tempos de integração de semanas para horas. Os fornecedores com presença global de serviços e SOCs multilíngues conquistam renovações de longo prazo porque os clientes valorizam SLAs consistentes entre regiões.

As empresas que mantêm operações internas ainda dependem do suporte premium do fornecedor para ajuste de modelos, design de políticas e simulações de red team. Esses engajamentos geram telemetria que alimenta os ciclos de feedback de aprendizado de máquina, reforçando a fidelidade ao produto. Os portfólios de serviços também se expandem para treinamento de conscientização de segurança, simulações de phishing e contratos de resposta a incidentes. Como resultado, os serviços catalisam a venda cruzada de módulos de plataforma adjacentes, como CASB e XDR, posicionando os provedores para capturar participação de carteira à medida que as regulamentações se tornam mais rígidas.

Por Modo de Implantação: Dominância da Nuvem Acelera

Os controles hospedados em nuvem capturaram 59,10% de participação em 2025 e superarão os appliances locais a um CAGR de 16,95%, tornando o segmento de nuvem o maior contribuinte para o tamanho futuro do mercado de segurança de e-mail. Os clientes citam escalabilidade elástica, atualizações instantâneas de regras e integração nativa com as APIs do Microsoft Graph como benefícios decisivos. O impulso adicional vem de iniciativas governamentais para adotar políticas de aquisição "nuvem em primeiro lugar" que exigem justificativas de SaaS antes de aprovar orçamentos de capital.

Por outro lado, setores sensíveis à latência, como negociação financeira e defesa, mantêm o fluxo de e-mail segmentado em appliances privados para satisfazer requisitos de entrega determinística e restrições de isolamento físico. Arquiteturas híbridas, portanto, persistem: a varredura de entrada permanece baseada em nuvem, enquanto a aplicação de políticas de saída ou as chaves de criptografia permanecem locais. As atualizações de appliances incluem cada vez mais microsserviços em contêineres para que as organizações possam reimplantar funções em clusters Kubernetes quando as regras de soberania evoluírem.

Por Tamanho de Empresa: Adoção por PMEs Acelera

As grandes empresas ainda geram 60,55% da receita de 2025, mas as PMEs estão expandindo a um CAGR de 18,05%, reduzindo a diferença a cada ano. Mais da metade das PMEs da Ásia-Pacífico relatou um incidente cibernético em 2024, levando os conselhos a reavaliar os filtros de spam "suficientemente bons". Os modelos de assinatura em nuvem com preço por caixa de correio ativa eliminam os custos iniciais de hardware, enquanto as camadas de pagamento conforme o crescimento permitem que as empresas adicionem sandboxing e análises de DMARC quando o orçamento permitir.

Enquanto isso, os grupos da Fortune 500 estão consolidando conjuntos de ferramentas paralelas após fusões, buscando visibilidade unificada do console entre as unidades de negócios. Sua justificativa enfatiza a eficiência do analista em vez da precisão bruta de bloqueio, de modo que os fornecedores destacam integrações de gerenciamento de casos e SOAR. Devido aos ciclos de aquisição mais longos, as ondas de renovação empresarial produzem receita irregular, mas alto valor vitalício. Os roteiros de soluções alinhados com o fluxo de e-mail de confiança zero do NIST 800-207 ganham tração porque os CIOs querem controles mapeados para estruturas de identidade federada.

Por Tipo de Segurança: ICES Perturba o Mercado Tradicional de SEG

Os Gateways de E-mail Seguro ainda detinham 36,95% de participação em 2025; no entanto, o ICES registrou um CAGR de 21,25% que inclinará o equilíbrio até 2027. Os analistas preveem que a participação do mercado de segurança de e-mail para ICES baseado em API poderá superar os proxies legados já em 2028. Os appliances de SEG têm dificuldade em inspecionar o tráfego criptografado por TLS sem interromper as sessões, enquanto as ferramentas ICES ingerem telemetria de caixa de correio após a entrega, permitindo detonação retrospectiva e reversão de encadeamento de conversas.

Os subsegmentos de criptografia, arquivamento e DLP continuam com crescimento estável de um dígito impulsionado pelas regras de retenção do HIPAA, PCI-DSS e MiFID II. A filtragem de spam tornou-se uma commodity — frequentemente integrada em suítes — empurrando os provedores independentes a se reposicionarem em torno de camadas de enriquecimento de IA. Os fornecedores se diferenciam mapeando as táticas do MITRE ATT&CK para e-mail, oferecendo pontuação de risco de phishing no nível do usuário e alimentando essas pontuações em políticas de acesso condicional que colocam em quarentena contas comprometidas.

Por Setor do Usuário Final: Saúde Impulsiona Crescimento Orientado por Conformidade

O CAGR de 16,62% da Saúde decorre das atualizações propostas ao HIPAA que finalmente exigem criptografia de informações de saúde protegidas e obrigam MFA em todas as contas de usuário. Hospitais e seguradoras adotam ICES combinado com gateways de criptografia automatizados para satisfazer os requisitos de dados em repouso e em trânsito. Eles também usam classificação de mensagens baseada em função para que os profissionais de saúde possam compartilhar resultados de laboratório com segurança sem criptografar excessivamente o tráfego mundano.

O BFSI retém 27,35% de participação de receita devido ao alto risco de fraude em transferências bancárias, mas o crescimento modera porque a maioria dos bancos concluiu as implantações de SEG há anos. Manufatura, energia e serviços públicos veem adoção crescente à medida que as equipes de tecnologia operacional estendem os princípios de confiança zero para caixas de correio de chão de fábrica que anteriormente eram isoladas. Agências governamentais e de defesa especificam soluções certificadas por Critérios Comuns ou SaaS FedRAMP Moderado para atender aos limites de habilitação de segurança, criando barreiras de entrada para novos participantes sem credenciamento.

Análise Geográfica

A América do Norte gerou 41,05% da receita global em 2025, impulsionada pela previsão de gastos em segurança cibernética da região de USD 92,31 bilhões para 2025 e uma média de 1.636 tentativas de ataque semanais que mantêm o risco de e-mail em primeiro plano. Os compradores dos Estados Unidos lideram o consumo de produtos ICES nativos de IA, auxiliados por orçamentos de segurança abundantes e um cenário de ameaças avançado visando infraestrutura crítica. As empresas canadenses espelham cada vez mais as estruturas de conformidade dos EUA, adotando os controles principais do NIST e selecionando provedores de SaaS que garantem residência local de dados em Toronto ou Montreal.

A Ásia-Pacífico é a geografia de expansão mais rápida com um CAGR de 14,28%. As PMEs na Índia, Vietnã e Indonésia saltam os gateways legados, migrando diretamente para ofertas do mercado de segurança de e-mail em nuvem porque 94% já dependem de suítes de produtividade SaaS. Os conglomerados japoneses e sul-coreanos adotam modelos de linguagem baseados em IA ajustados para scripts locais, enquanto as agências do setor público australiano aplicam os níveis de maturidade Essential Eight que priorizam autenticação de e-mail e desarmamento de conteúdo. O mercado da China evolui dentro de uma pilha tecnológica paralela moldada por padrões domésticos de criptografia e limites de transferência de dados transfronteiriços, criando demanda por produtos ICES que suportam versões comerciais dos algoritmos S/MIME e SM2.

A Europa registra crescimento estável de um dígito médio, com a conformidade atuando como o principal catalisador. A NIS2 estende as obrigações a pequenas concessionárias municipais e fabricantes de médio porte, empurrando milhares de empresas a implementar criptografia de e-mail e automação de relatórios de incidentes. A Alemanha lidera a adoção graças à orientação bem estabelecida do BSI, enquanto a França prioriza SaaS qualificado pelo SecNumCloud para cargas de trabalho soberanas. Após o Brexit, o Reino Unido avança com seu Projeto de Lei de Resiliência Cibernética, alinhando-se estreitamente com as regras da UE, mas adicionando requisitos de teste de estresse que incentivam simulações de phishing baseadas em cenários.

Cenário Competitivo

A concorrência é moderadamente concentrada: fornecedores de primeira linha como Microsoft, Cisco e Proofpoint enfrentam desafiantes como Abnormal Security, Darktrace e SlashNext que se posicionam em torno da especificidade da IA em vez da amplitude. A consolidação se intensificou em 2024-2025. A Proofpoint adquiriu a Hornetsecurity por USD 1 bilhão para aprofundar os canais de MSP, enquanto a Cisco fechou seu negócio de USD 28 bilhões pelo Splunk para sintetizar análises de e-mail, endpoint e SIEM. Esses movimentos sinalizam o apetite dos clientes por uma estrutura de segurança integrada em vez de controles fragmentados.

Os roteiros estratégicos convergem em três pilares. O primeiro é a detecção nativa de IA: a Microsoft injetou o Copilot para Segurança em todas as cargas de trabalho do Defender, usando grandes modelos de linguagem para resumir incidentes e gerar etapas de remediação automaticamente. O segundo é a entrega em nuvem em primeiro lugar: o Google aprimorou o Workspace com chaves de criptografia do lado do cliente hospedadas em regiões escolhidas pelo cliente, satisfazendo os mandatos de soberania sem gateways de terceiros. O terceiro é o empacotamento de serviços gerenciados: os fornecedores agora agrupam SOC 24×7, gerenciamento de superfície de ataque e treinamento de resiliência a phishing em assinaturas em camadas, visando PMEs com recursos limitados.

As barreiras de entrada incluem acesso a grandes conjuntos de dados de e-mail rotulados, a necessidade de ganchos de integração de SOC e credenciamentos como FedRAMP, ISO 27001 e SOC 2 Tipo II. As startups abordam lacunas de nicho — phishing por código QR, iscas de correio de voz, comprometimento de processos de negócios — mas frequentemente fazem parceria com titulares para distribuição. Enquanto isso, os fornecedores legados de SEG adaptam conectores de API para reter bases instaladas, mas devem superar as compensações de desempenho vinculadas às arquiteturas de proxy. À medida que a unificação de plataformas avança, a diferenciação muda para percepção contextual, orientação ao usuário e autenticação baseada em risco.

Líderes do Setor de Segurança de E-mail

Cisco Systems, Inc.

Barracuda Networks, Inc.

Proofpoint, Inc.

Mimecast Limited

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Microsoft introduziu a IA de Linguagem para Modelo de Phishing no Defender para Office 365, avançando na detecção de anomalias linguísticas.

- Abril de 2025: A Abnormal AI lançou o AI Phishing Coach e o AI Data Analyst para automatizar o treinamento e os relatórios dos usuários.

- Dezembro de 2024: O Departamento de Saúde e Serviços Humanos dos EUA propôs atualizações à Regra de Segurança do HIPAA exigindo criptografia de e-mail e MFA.

- Novembro de 2024: A ENISA divulgou orientações de implementação da NIS2 detalhando medidas de criptografia de e-mail.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de segurança de e-mail como todos os softwares e serviços gerenciados que ativamente previnem, detectam e remediam ameaças direcionadas ao e-mail corporativo, incluindo phishing, comprometimento de e-mail corporativo (BEC), malware, spam, spoofing e exfiltração não autorizada de dados, em plataformas de e-mail em nuvem e locais em todo o mundo.

Exclusão de escopo: plug-ins antispam de nível consumidor e ferramentas independentes de higiene de marketing por e-mail não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Tipo de Segurança

- Gateway de E-mail Seguro

- Segurança de E-mail em Nuvem Integrada (ICES/API)

- Criptografia de E-mail

- Arquivamento e Conformidade de E-mail

- Filtragem de Spam e Malware

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Governo e Defesa

- Varejo e Comércio Eletrônico

- Manufatura

- Energia e Serviços Públicos

- Saúde

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos CISOs, líderes de serviços de segurança gerenciados, gerentes de produto de plataformas de e-mail e parceiros de canal regionais na América do Norte, Europa, Ásia-Pacífico e Golfo para testar premissas sobre crescimento de caixas de correio, gasto por usuário e ritmo de migração. Pesquisas de acompanhamento com responsáveis de TI de pequenas empresas ajudaram a ajustar as taxas de penetração em PMEs.

Pesquisa Documental

Os analistas da Mordor Intelligence primeiro mapearam o cenário de ameaças com conjuntos de dados abertos, como relatórios de ameaças da ENISA, Verizon DBIR, feeds de vulnerabilidades do NIST NVD e avisos regionais de CERT. Em seguida, sobrepuseram indicadores de adoção de pesquisas de TIC do Eurostat e estatísticas de uso de nuvem da OCDE. Os relatórios anuais 10-K, registros na SEC e listas de preços de fornecedores de segurança da informação forneceram referências de receita de base e indicações de preço médio de venda, auxiliados por instantâneos do D&B Hoovers e Dow Jones Factiva. Organismos setoriais, como o Grupo de Trabalho contra Abuso de Mensagens, Malware e Dispositivos Móveis (M3AAWG) e a Aliança de Segurança em Nuvem, forneceram sinais de base instalada. As fontes acima ilustram, sem esgotar, o conjunto mais amplo referenciado para validação.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com caixas de correio corporativas ativas por região, multiplica-as pelo gasto médio em segurança (dividido por nuvem e local) e é verificado por meio de consolidações de fornecedores a partir de receitas de fornecedores amostrados. As variáveis-chave incluem volume de incidentes de phishing, penetração do Microsoft 365/Google Workspace, erosão de preços de gateways de e-mail seguro, benchmarks de multas regulatórias e adoção de proteção baseada em API. A regressão multivariada vincula esses impulsionadores ao crescimento de valor; verificações de baixo para cima preenchem as lacunas de dados restantes, limitando a variância a ±5%. A análise de cenários aborda desaceleração macroeconômica ou picos liderados por regulamentação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em três camadas, varreduras de anomalias em relação a métricas externas de ameaças e aprovação da liderança. Atualizamos o modelo anualmente e acionamos atualizações intermediárias quando fusões e aquisições materiais de fornecedores, ondas de dia zero ou mandatos regulatórios alteram as linhas de base. Uma varredura final de analistas garante que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Segurança de E-mail da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas escolhem diferentes combinações de produtos, contagens de caixas de correio e curvas de preços.

Os principais fatores de lacuna incluem escopos ampliados que incorporam segurança de mensagens mais ampla, dependência de totais de receita de fornecedores sem verificações de demanda orientadas por ameaças, ou cadências de atualização estáticas que perdem padrões de exploração em rápida evolução.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 5,23 B (2025) | ||

| USD 5,17 B (2025) | Consultoria Global A | Omite serviços de criptografia; alcance primário restrito; atualização apenas anual |

| USD 7,39 B (2025) | Jornal Setorial B | Agrupa complementos de segurança de mensagens; usa preço médio de venda uniforme entre regiões |

| USD 18,5 B (2024) | Rastreador do Setor C | Contabiliza ferramentas de consumidor e hardware de gateway; verificação primária limitada |

Esses contrastes mostram que, ao selecionar um escopo alinhado a ameaças, combinando curvas de demanda de caixas de correio com dispersão de preços validada e atualizando após cada ciclo principal de ataques, a Mordor Intelligence entrega uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Segurança de E-mail?

Espera-se que o tamanho do Mercado de Segurança de E-mail atinja USD 5,89 bilhões em 2026 e cresça a um CAGR de 12,57% para atingir USD 10,64 bilhões até 2031.

Qual é o tamanho global do mercado de segurança de e-mail em 2026?

O mercado é avaliado em USD 5,89 bilhões em 2026.

Qual taxa de crescimento anual composta é prevista para o mercado de segurança de e-mail entre 2026 e 2031?

Espera-se que se expanda a um CAGR de 12,57% até 2031.

Qual região está projetada para crescer mais rapidamente nos gastos com segurança de e-mail?

A Ásia-Pacífico deve liderar com um CAGR de 14,28% até 2031.

Qual tipo de segurança está se expandindo mais rapidamente?

As soluções de Segurança de E-mail em Nuvem Integrada estão avançando a um CAGR de 21,25%, superando os Gateways de E-mail Seguro.

Como regulamentações como a Diretiva NIS2 da UE influenciarão as decisões de compra?

Os mandatos de criptografia, notificação de incidentes e responsabilidade do conselho obrigam milhares de empresas europeias a adotar plataformas de segurança de e-mail de nível empresarial que automatizam a conformidade.

Página atualizada pela última vez em: