Tamanho e Participação do Mercado de Detecção e Resposta a Ameaças de Identidade (ITDR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção e Resposta a Ameaças de Identidade (ITDR) por Mordor Intelligence

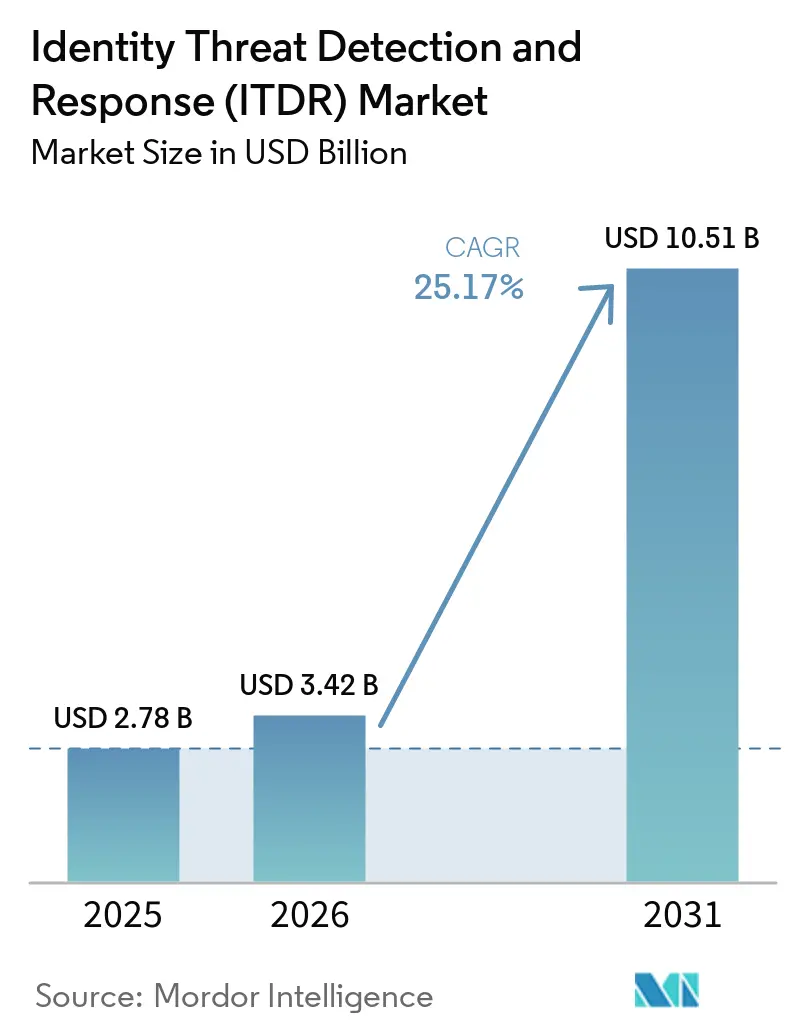

O tamanho do mercado de detecção e resposta a ameaças de identidade (ITDR) deve aumentar de 2,78 bilhões de USD em 2025 para 3,42 bilhões de USD em 2026 e atingir 10,51 bilhões de USD até 2031, crescendo a um CAGR de 25,17% ao longo de 2026-2031. Credenciais roubadas aparecem agora em 39% das violações em toda a cadeia de ataque, o que mantém a proteção de identidade no centro dos orçamentos de segurança corporativa em 2026. A Microsoft relatou um aumento de 32% nos ataques baseados em identidade no primeiro semestre de 2025, com mais de 97% desses incidentes impulsionados por atividade massiva de adivinhação de senhas, ressaltando por que o mercado de detecção e resposta a ameaças de identidade (ITDR) está passando de uma ferramenta opcional para uma camada de controle central. A demanda também está crescendo porque o trabalho remoto, a expansão de SaaS e as identidades de máquinas aumentaram o número de pontos de acesso que as equipes de segurança devem monitorar simultaneamente. A Europa está adicionando urgência, pois a implementação da NIS2 na Alemanha entrou em vigor em dezembro de 2025, inserindo controles de identidade e autenticação multifator em um conjunto mais amplo de ambientes regulamentados. O mercado de detecção e resposta a ameaças de identidade (ITDR) também está sendo moldado pela pressão para consolidar e integrar plataformas, à medida que as empresas buscam maior visibilidade de identidade sem adicionar mais ferramentas desconectadas aos ambientes de IAM, PAM, SIEM e XDR.

Principais Conclusões do Relatório

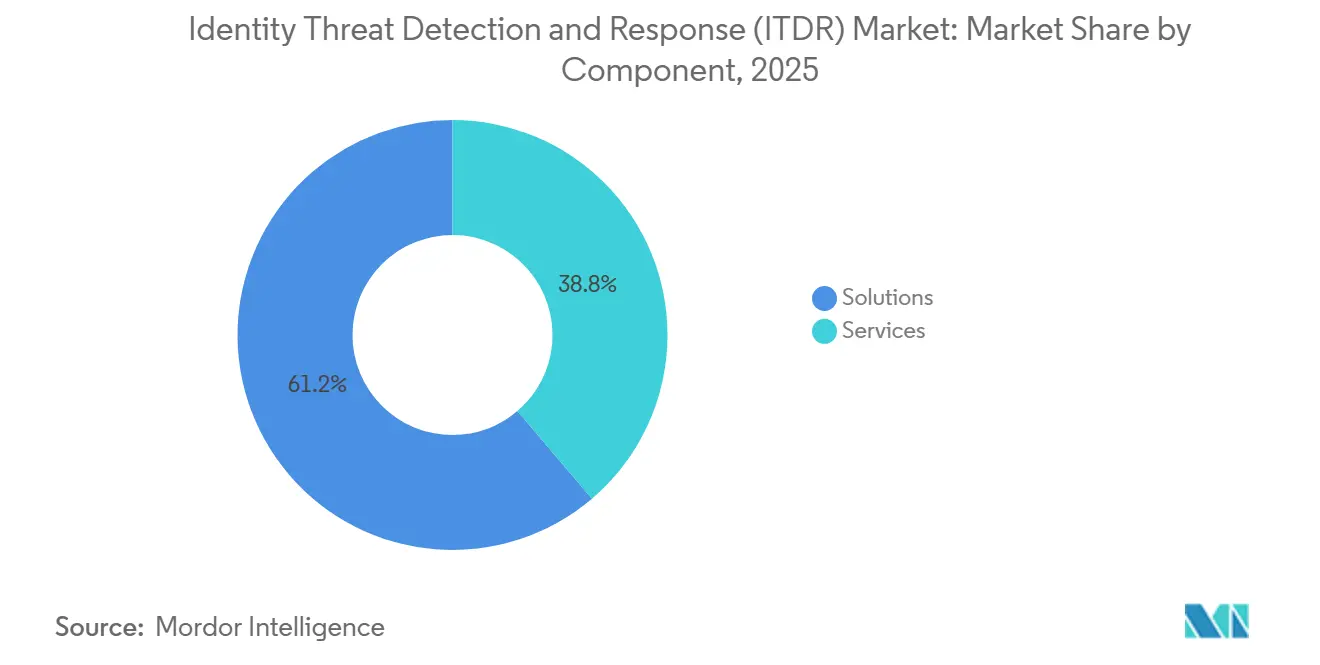

- Por componente, as soluções detinham uma participação de 61,23% do mercado de detecção e resposta a ameaças de identidade (ITDR) em 2025, enquanto os serviços devem crescer a um CAGR de 26,28% até 2031.

- Por tipo de segurança, a detecção de ameaças de identidade liderou com uma participação de 27,19% do mercado de detecção e resposta a ameaças de identidade em 2025, enquanto o gerenciamento de postura de segurança de identidade deve expandir a um CAGR de 26,39% até 2031.

- Por implantação, a nuvem representou 54,16% do mercado de detecção e resposta a ameaças de identidade (ITDR) em 2025, enquanto o híbrido deve crescer a um CAGR de 26,50% até 2031.

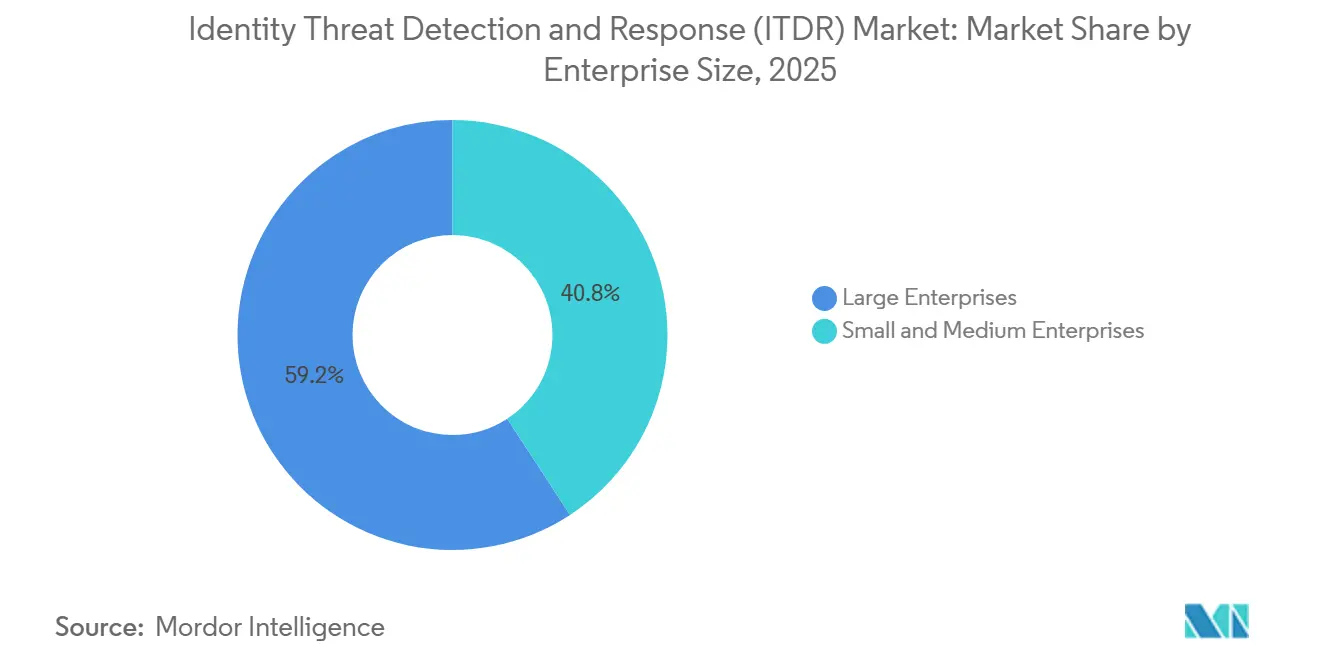

- Por tamanho de empresa, as grandes empresas detinham 59,21% do mercado de ITDR em 2025, enquanto as PMEs devem avançar a um CAGR de 26,61% até 2031.

- Por setor do usuário final, o BFSI detinha 16,24% do mercado de detecção e resposta a ameaças de identidade em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 26,72% até 2031.

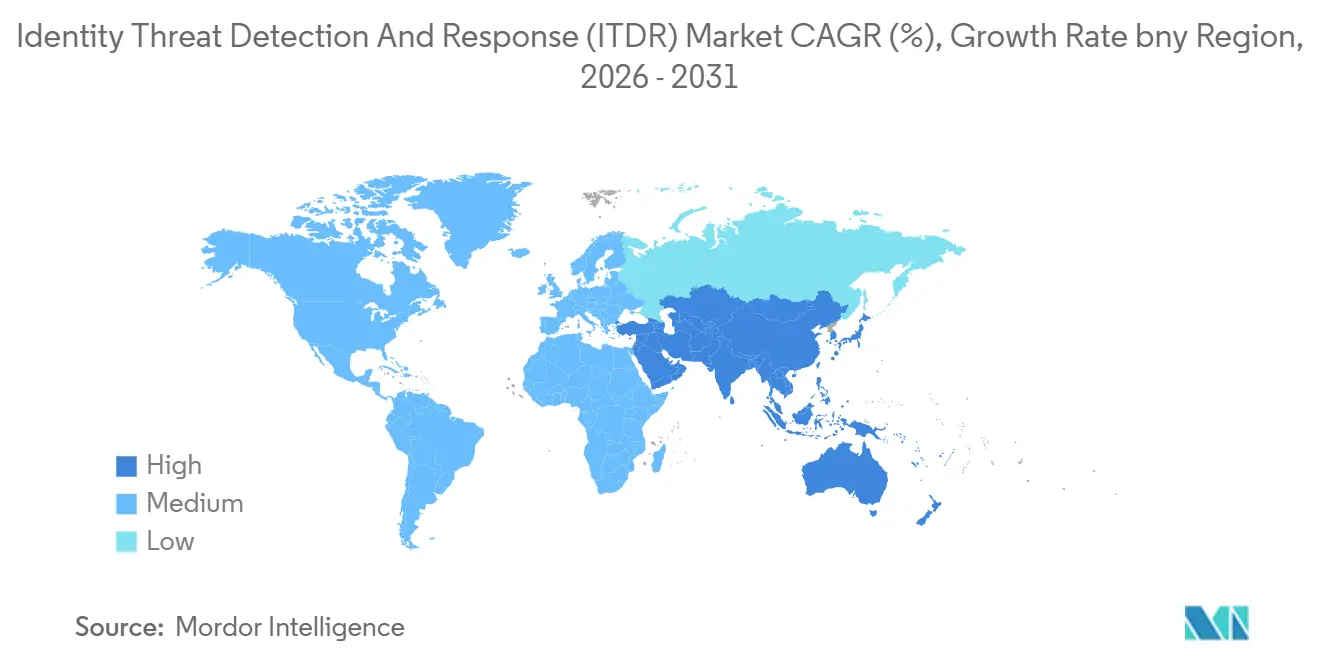

- Por geografia, a América do Norte representou 32,18% do mercado de ITDR em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 26,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Detecção e Resposta a Ameaças de Identidade (ITDR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Ataques Baseados em Identidade e Abuso de Credenciais | +6.5% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da Dispersão de Identidade no Trabalho Remoto e Híbrido | +5.5% | Global, com APAC e América do Norte como mercados primários | Médio prazo (2-4 anos) |

| Fragmentação de Identidade em Nuvem em Ambientes SaaS e IaaS | +4.8% | Global, especialmente América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Expansão de Programas de Confiança Zero em Grandes Empresas | +4.2% | América do Norte e UE, com extensão para APAC | Médio prazo (2-4 anos) |

| Pressão em Nível de Conselho por Telemetria de Identidade e Cobertura de Controle Mensurável | +2.8% | Global, com tendência para mercados de grandes empresas | Longo prazo (≥ 4 anos) |

| Simulação de Ataque Aprimorada por IA e Priorização de Exposição | +2.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ataques Baseados em Identidade e Abuso de Credenciais

O abuso de credenciais continua sendo o impulsionador de crescimento mais direto para o mercado de detecção e resposta a ameaças de identidade (ITDR), pois os invasores continuam usando contas válidas para se mover pelos sistemas corporativos. A Verizon relata que credenciais roubadas aparecem em 39% das violações em toda a cadeia de ataque em 2026, indicando que a identidade é frequentemente o ponto de entrada inicial e o caminho subsequente do ataque.[1]Verizon, "Relatório de Investigações de Violação de Dados 2026," Verizon, verizon.com A Sophos descobriu no primeiro trimestre de 2026 que 71% das organizações sofreram pelo menos 1 violação relacionada à identidade nos 12 meses anteriores, e o custo médio de recuperação por incidente atingiu 1,64 milhão de USD. O mesmo estudo constatou que o comprometimento de identidade foi o principal caminho de entrega em 67% dos incidentes de ransomware, enquanto chaves de API, contas de serviço e credenciais órfãs representaram 41% das violações de identidade. À medida que os ataques automatizados continuam se acelerando e as identidades não humanas continuam crescendo, os compradores no mercado de detecção e resposta a ameaças de identidade estão atribuindo maior valor ao monitoramento contínuo, à validação rápida e às ações de resposta automatizadas que atuam antes que um analista humano possa revisar cada alerta.

Expansão da Dispersão de Identidade no Trabalho Remoto e Híbrido

O trabalho remoto e híbrido deixou o mercado de detecção e resposta a ameaças de identidade (ITDR) com um conjunto muito mais amplo de contas de usuário, dispositivos, permissões temporárias e conexões de parceiros para monitorar. Em muitas empresas, cada ciclo de integração agora cria tokens, cookies e concessões de acesso de curto prazo que permanecem ativos por mais tempo do que o pretendido, aumentando a quantidade de ruído de identidade que os defensores devem filtrar. A Netwrix relatou que 46% das organizações sofreram comprometimento de conta em nuvem em 2025, ante 16% em 2020, o que acompanha de perto a mudança em direção a padrões de trabalho mais distribuídos e de acesso mais dependente da nuvem.[2]Netwrix, "Relatório de Tendências de Segurança Híbrida 2025," Netwrix, netwrix.com Essa mudança é importante porque o trabalho remoto não apenas moveu os funcionários para fora do escritório, mas também transferiu as verificações de identidade para mais diretórios, aplicações e sessões não gerenciadas. É por isso que o mercado de detecção e resposta a ameaças de identidade (ITDR) está vendo uma demanda mais forte por

Fragmentação de Identidade em Nuvem em Ambientes SaaS e IaaS

O mercado de detecção e resposta a ameaças de identidade (ITDR) também está se expandindo porque a adoção de SaaS e IaaS dividiu a identidade corporativa em muitos pontos de controle separados. Uma única organização pode agora executar provedores de identidade em nuvem, Active Directory legado, credenciais de carga de trabalho e modelos de privilégio em nível de aplicação simultaneamente, mas nenhum deles fornece uma imagem completa por conta própria. Os dados da Netwrix sobre comprometimento de conta em nuvem mostram o quão rapidamente essa exposição cresceu ao longo de um período de cinco anos, o que ajuda a explicar por que os compradores estão olhando além das ferramentas nativas de diretório. A implementação da NIS2 na Alemanha adiciona outra camada de pressão ao trazer controles de identidade, disciplina de autenticação e prontidão para auditoria para um perímetro de conformidade mais amplo. Na prática, o mercado de ITDR se beneficia porque os compradores precisam de plataformas que possam ler sinais de múltiplos provedores de identidade simultaneamente e fechar pontos cegos que permanecem ocultos em locatários de nuvem separados.

Expansão de Programas de Confiança Zero em Grandes Empresas

Os programas de Confiança Zero estão dando ao mercado de detecção e resposta a ameaças de identidade (ITDR) uma base de demanda duradoura e de longo prazo porque a identidade está no centro da política de aplicação moderna. O Modelo de Maturidade de Confiança Zero da CISA coloca a identidade como o primeiro e mais alavancado pilar, o que tornou a visibilidade e o controle de identidade uma parte mais formal do planejamento de segurança tanto do setor público quanto do setor privado.[3]Agência de Segurança Cibernética e de Infraestrutura, "Modelo de Maturidade de Confiança Zero," CISA, cisa.gov Quando as empresas passam do planejamento de Confiança Zero para a execução diária, elas precisam verificar continuamente usuários, dispositivos e comportamento de acesso, em vez de depender de revisões de acesso únicas. Esse requisito se alinha estreitamente com as ferramentas de ITDR, que conectam a política de identidade com sinais comportamentais e fluxos de trabalho de resposta em tempo quase real. À medida que grandes organizações escalam programas de Confiança Zero em ambientes de nuvem, locais e de parceiros, o mercado de detecção e resposta a ameaças de identidade se beneficia de gastos agora vinculados a programas de arquitetura mais amplos, em vez de compras de ferramentas pontuais independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração em Pilhas de IAM, PAM, SIEM e XDR | -3.8% | Global, particularmente pronunciada em grandes empresas com IAM legado | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Telemetria de Identidade e Restrições de Minimização de Dados | -2.5% | UE e APAC, com extensão para a América do Norte | Médio prazo (2-4 anos) |

| Fadiga de Falsos Positivos na Correlação de Sinais de Identidade | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Alto Requisito de Habilidade Operacional para Ajuste e Investigação | -1.4% | Global, especialmente agudo em segmentos de PME e mercado intermediário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração em Pilhas de IAM, PAM, SIEM e XDR

O trabalho de integração continua sendo a barreira de adoção mais clara no mercado de detecção e resposta a ameaças de identidade (ITDR), pois a maioria das empresas já opera múltiplos sistemas de identidade e segurança pertencentes a equipes diferentes. A implantação se torna mais difícil quando as organizações devem integrar logon único, acesso privilegiado, telemetria de endpoint e fluxos de trabalho de incidentes antes que a plataforma possa fornecer cobertura de detecção completa. A integração parcial cria outro problema porque a ferramenta pode parecer eficaz dentro dos dados que vê, enquanto permanece cega para caminhos de acesso em outros repositórios de identidade ou aplicações não gerenciadas. Isso retarda as decisões de compra porque os líderes de segurança frequentemente precisam de orçamento e aprovação das equipes de operações de segurança e de TI antes que a implantação possa começar. Os fornecedores que oferecem bibliotecas de conectores mais amplas podem reduzir esse atrito, mas o mercado de ITDR ainda enfrenta adoção mais lenta, pois as empresas mantêm patrimônios de IAM mais antigos e arquiteturas de fornecedores mistos.

Preocupações com Privacidade de Telemetria de Identidade e Restrições de Minimização de Dados

Os requisitos de privacidade são outra restrição ao mercado de detecção e resposta a ameaças de identidade (ITDR), pois essas plataformas dependem da coleta contínua de dados de autenticação, sinais comportamentais e registros de acesso. Na Europa, as expectativas de minimização de dados sob o GDPR e as obrigações de controle mais amplas moldadas pela NIS2 podem tornar as organizações mais cautelosas sobre a quantidade de telemetria de força de trabalho que coletam e armazenam.[4]Escritório Federal de Segurança da Informação, "Implementação da NIS2 na Alemanha," BSI, bsi.bund.de Na área da saúde, a questão se torna mais sensível porque os registros de autenticação da força de trabalho podem estar próximos de ambientes de dados regulamentados governados pelos controles da HIPAA. Como resultado, os compradores regulamentados frequentemente precisam de revisão jurídica, mapeamento de fluxo de dados e design de políticas antes que a implementação técnica comece, o que estende os ciclos de implantação. O ônus recai mais pesadamente sobre organizações menores porque elas geralmente não têm equipes de privacidade dedicadas, o que significa que o mercado de detecção e resposta a ameaças de identidade (ITDR) pode ver forte interesse, mas conversão mais lenta em ambientes altamente regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Soluções Mantêm a Base de Receita enquanto os Serviços Escalam Rapidamente

As soluções detinham 61,23% da participação do mercado de detecção e resposta a ameaças de identidade (ITDR) em 2025, o que manteve a receita de produtos à frente dos serviços, pois as empresas priorizaram o controle direto sobre as camadas centrais de detecção, análise e proteção de diretório. A demanda por essa parte do mercado de detecção e resposta a ameaças de identidade (ITDR) permaneceu centrada em plataformas de detecção de ameaças de identidade, ferramentas de segurança do Active Directory, controles de identidade em nuvem e recursos de inteligência de risco que ajudam as equipes a identificar o uso indevido mais cedo. Os compradores também foram além do simples alerta, pois os líderes de segurança querem cada vez mais painéis e evidências para mostrar se os controles de acesso são eficazes em ambientes complexos. Isso torna os gastos com soluções mais fáceis de justificar porque o produto agora está vinculado ao monitoramento diário, à validação de políticas e ao suporte de auditoria, em vez de um caso de uso de resposta a violações restrito.

Os serviços devem crescer a um CAGR de 26,28% até 2031, o que os torna a parte de movimento mais rápido do mix de componentes, mesmo que comecem de uma base menor. Esse crescimento segue um padrão prático no setor de detecção e resposta a ameaças de identidade, pois muitas organizações ainda carecem de especialistas internos que possam ajustar detecções, mapear telemetria e investigar sinais de identidade em escala. Os serviços de detecção gerenciada, suporte de implementação e consultoria, portanto, crescem com a adoção de produtos em vez de competir com ela. Os compradores do mercado intermediário são especialmente importantes aqui porque frequentemente querem um monitoramento de identidade mais forte sem construir uma equipe dedicada de segurança de identidade. Com o tempo, o mix de componentes sugere que o mercado de detecção e resposta a ameaças de identidade continuará a recompensar os fornecedores que podem combinar uma plataforma utilizável com profundidade de serviço, especialmente quando as implantações abrangem múltiplos provedores de identidade e ferramentas de resposta.

Por Tipo de Segurança: O Gerenciamento de Postura Redefine a Tese de Investimento

A detecção de ameaças de identidade detinha uma participação de 27,19% em 2025, indicando que a detecção direta continua sendo o ponto de partida para muitos compradores que entram no mercado de detecção e resposta a ameaças de identidade (ITDR). A maioria das organizações primeiro precisa ver logins suspeitos, uso indevido de privilégios e caminhos de autenticação incomuns antes de expandir para programas de identidade mais preventivos. Isso mantém a detecção de ameaças importante porque oferece visibilidade imediata e dá às equipes de segurança um caso operacional claro para investimento. Também continua sendo o ponto de entrada mais fácil para empresas que já entendem a detecção de endpoint ou rede e agora querem cobertura equivalente na camada de identidade.

O gerenciamento de postura de segurança de identidade deve expandir a um CAGR de 26,39% até 2031, sinalizando a próxima fase de gastos no mercado de detecção e resposta a ameaças de identidade (ITDR). Os compradores não estão mais satisfeitos em encontrar o uso indevido depois que ele começa, e querem cada vez mais identificar contas com excesso de permissões, credenciais órfãs e configurações de políticas fracas antes que essas lacunas sejam exploradas. Essa mudança altera a proposta de valor porque o gerenciamento de postura suporta revisão contínua em vez de respostas isoladas. A avaliação de risco de identidade e a resposta a incidentes também se beneficiam desse padrão, pois as descobertas de postura são mais fáceis de priorizar quando se conectam à atividade ao vivo e ao comportamento de acesso. A direção de viagem sugere que o mercado de ITDR está se expandindo de uma categoria de detecção para uma camada mais ampla de gerenciamento de risco de identidade que suporta governança, prontidão para auditoria e controle operacional.

Por Implantação: A Nuvem Domina enquanto o Híbrido Preenche a Lacuna de Transição

A nuvem representou 54,16% do mercado de detecção e resposta a ameaças de identidade (ITDR) em 2025, refletindo o quanto o acesso corporativo já migrou para ambientes de identidade SaaS e nativos da nuvem. No modelo de nuvem, os compradores valorizam a velocidade de implantação, cobertura mais fácil entre usuários distribuídos e atualizações mais rápidas que acompanham os novos métodos de ataque. A nuvem também se alinha com a estrutura atual do mercado de detecção e resposta a ameaças de identidade (ITDR), pois muitas organizações agora dependem de múltiplos serviços online que geram dados de identidade muito além dos limites tradicionais de rede. O resultado é uma demanda constante por ferramentas que possam monitorar logins, tokens, alterações de privilégios e comportamentos incomuns em uma ampla gama de aplicações em nuvem.

A implantação híbrida deve crescer a um CAGR de 26,50% até 2031, indicando que muitas empresas ainda precisam proteger diretórios locais e provedores de identidade em nuvem simultaneamente. Isso importa porque os riscos de identidade mais difíceis frequentemente residem nas conexões entre o Active Directory legado, os locatários de nuvem modernos e os relacionamentos de confiança federados, em vez de em um único ambiente. Os lançamentos da CrowdStrike em 2025 e 2026 do Falcon Identity Protection para o Microsoft Entra ID destacam como os fornecedores estão construindo produtos que podem seguir identidades tanto no AD local quanto nos sistemas em nuvem. As implantações locais permanecem relevantes em ambientes regulamentados e soberanos, mas a história maior é que os patrimônios mistos permanecerão comuns ao longo do período de previsão. Isso mantém a demanda híbrida forte e deixa o mercado de detecção e resposta a ameaças de identidade com uma necessidade contínua de modelos de implantação que possam unificar políticas e visibilidade em infraestruturas de identidade antigas e novas.

Por Tamanho de Empresa: Grandes Empresas Lideram enquanto a Adoção por PMEs Acelera

As grandes empresas detinham uma participação de 59,21% em 2025, tornando-as o principal grupo de compradores no mercado de detecção e resposta a ameaças de identidade (ITDR). Sua liderança veio de gastos anteriores em segurança em nuvem, superfícies de ataque mais amplas e equipes de segurança maiores que podiam absorver novas plataformas e processos de resposta. As grandes organizações também são mais propensas a operar patrimônios de identidade em múltiplas nuvens, programas de acesso privilegiado e operações transfronteiriças, o que aumenta o valor da telemetria de identidade. Como resultado, elas frequentemente avançaram o ITDR mais cedo e o usaram para conectar eventos de identidade com operações de segurança mais amplas.

As PMEs devem crescer a um CAGR de 26,61% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de ITDR. A implementação da NIS2 na Alemanha ampliou o ônus de conformidade para mais entidades em 18 setores críticos, ajudando a impulsionar os gastos com controle de identidade além da base tradicional de grandes empresas. Isso importa porque organizações menores agora enfrentam expectativas mais fortes em torno de autenticação multifator, disciplina de acesso e prontidão para incidentes, mesmo quando não têm grandes equipes internas. Muitas PMEs, portanto, preferem a entrega gerenciada, onde monitoramento, ajuste e resposta são integrados ao modelo de serviço em vez de tratados totalmente internamente. O padrão de crescimento mostra que o setor de detecção e resposta a ameaças de identidade está expandindo sua base de compradores, mas também indica que os fornecedores precisarão de caminhos de implantação mais simples e serviços mais robustos para converter a demanda das PMEs em receita recorrente de longo prazo.

Por Setor do Usuário Final: O BFSI Define o Padrão enquanto a Saúde Acelera

O BFSI detinha uma participação de 16,24% em 2025, tornando-o o maior segmento de usuário final no mercado de detecção e resposta a ameaças de identidade (ITDR). As instituições financeiras há muito gerenciam identidades sensíveis de clientes, acesso privilegiado, controles de fraude e relatórios regulatórios, portanto, a detecção focada em identidade se encaixa naturalmente nos programas de risco existentes. As prioridades nacionais atualizadas de AML e CFT da FinCEN em 2025 também mantiveram a fraude de identidade sintética em foco, apoiando os gastos por meio de canais de conformidade e prevenção de fraudes, bem como orçamentos de segurança cibernética. Essa combinação mantém o BFSI estável porque o setor já entende o custo do uso indevido de acesso e o valor operacional de uma validação de identidade mais forte.

Saúde e ciências da vida devem crescer a um CAGR de 26,72% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de detecção e resposta a ameaças de identidade (ITDR). Os dados do HHS mostram que mais de 275 milhões de indivíduos foram afetados por violações reportáveis da HIPAA em 2024, e hacking e incidentes de TI representaram mais de 80% desses eventos. Essa escala muda o comportamento de compra porque o uso indevido de identidade agora pode afetar a continuidade clínica, a confiança operacional e a exposição legal simultaneamente. As organizações de saúde também trabalham com funcionários, contratados, sistemas de parceiros e aplicações conectadas, o que aumenta o valor da visibilidade contínua de identidade. O mix mais amplo de usuários finais em TI e telecomunicações, varejo e comércio eletrônico, manufatura industrial e governo sugere que o mercado de detecção e resposta a ameaças de identidade (ITDR) não está mais limitado aos primeiros adotantes e está se movendo para um conjunto mais amplo de setores operacionalmente complexos.

Análise Geográfica

A América do Norte detinha 32,18% da participação do mercado de detecção e resposta a ameaças de identidade (ITDR) em 2025, tornando-a o maior contribuinte regional. A região se beneficia de uma base densa de empresas regulamentadas, presença madura de fornecedores e maior disposição para financiar controles de identidade como parte de programas cibernéticos mais amplos. O Modelo de Maturidade de Confiança Zero da CISA dá à identidade o papel inicial de maior alavancagem, e isso ajudou a transformar a visibilidade de identidade em um requisito prático para muitas grandes organizações e fornecedores voltados ao setor federal. O mercado de detecção e resposta a ameaças de identidade na América do Norte também se beneficia da pressão constante criada pelo abuso de credenciais, entrega de ransomware por meio de comprometimento de identidade e crescente escrutínio do acesso privilegiado em patrimônios corporativos complexos. Os compradores na região, portanto, são mais propensos a tratar o ITDR como uma camada permanente dentro das operações de segurança, em vez de um ciclo de aquisição de curto prazo.

A Europa está entrando em uma fase mais forte e liderada pela conformidade do mercado de detecção e resposta a ameaças de identidade (ITDR). A implementação da NIS2 na Alemanha entrou em vigor em dezembro de 2025 e introduziu obrigações mais rígidas sobre controles de identidade e autenticação em um conjunto mais amplo de entidades. Isso importa porque os gastos agora estão vinculados não apenas à prevenção de violações, mas também à prontidão para auditoria e aos requisitos operacionais aplicáveis. A HID Global relatou em 2026 que a identidade se tornou um ponto de encontro fundamental entre segurança física e segurança cibernética, o que se encaixa no impulso europeu mais amplo em direção a estruturas de controle integradas. A América do Sul permanece em uma fase anterior do ciclo de adoção, mas o crescimento financeiro digital e as expectativas mais rígidas de proteção de dados estão ajudando a região a construir um caso mais claro para o monitoramento de identidade.

A Ásia-Pacífico deve crescer a um CAGR de 26,83% até 2031, o que a torna a região de crescimento mais rápido no mercado de ITDR. A região está vendo uma rápida expansão dos serviços digitais, uso intenso da nuvem e volumes crescentes de atividade de autenticação liderada por dispositivos móveis, todos os quais aumentam o número de identidades e sessões que devem ser monitoradas. Os programas de identidade digital apoiados pelo governo em países como Índia, Japão, Coreia do Sul e Austrália também apoiam uma agenda de controle de identidade mais ampla em sistemas públicos e privados. Isso não significa que a adoção seja uniforme, porque as demandas de conformidade locais, a maturidade de compras e a profundidade de pessoal ainda variam amplamente por país. O Oriente Médio e a África permanecem em um estágio anterior, mas os planos de infraestrutura digital soberana e os programas de identidade do setor público estão começando a criar uma demanda mais estruturada. Em toda a Ásia-Pacífico e no MEA, o mercado de detecção e resposta a ameaças de identidade (ITDR) provavelmente crescerá mais rapidamente onde a adoção da nuvem, a atenção regulatória e o crescimento de identidades de máquinas convergem no mesmo ambiente de compradores.

Cenário Competitivo

O mercado de detecção e resposta a ameaças de identidade (ITDR) permanece moderadamente consolidado no nível de plataforma, com um conjunto menor de grandes fornecedores mantendo a posição mais forte em implantações de toda a empresa. Esses fornecedores se beneficiam de portfólios de segurança mais amplos, canais estabelecidos e a capacidade de combinar sinais de identidade com dados de endpoint, nuvem e acesso. Essa vantagem importa porque os compradores querem cada vez mais menos ferramentas que possam funcionar em várias camadas operacionais, em vez de mais produtos independentes. Ao mesmo tempo, o mercado de detecção e resposta a ameaças de identidade (ITDR) ainda deixa espaço para especialistas em proteção do Active Directory, controle de identidade não humana, aplicação de acesso híbrido e análise de identidade direcionada. O resultado é um mercado onde a escala importa, mas a profundidade de detecção e a adequação da implantação ainda influenciam a escolha do fornecedor.

A concorrência também está mudando porque a detecção de identidade está sendo incorporada a estratégias de plataforma mais amplas, em vez de permanecer uma categoria de nicho. A conclusão pela Palo Alto Networks de sua aquisição da CyberArk por 25 bilhões de USD em fevereiro de 2026 é um dos sinais mais claros de que a segurança de identidade agora está próxima do centro do planejamento de plataforma, mesmo que a profundidade especializada ainda importe nas decisões de implantação. O lançamento pela CrowdStrike em junho de 2026 do Continuous Identity for AI Agents demonstra como os principais fornecedores estão estendendo a cobertura de identidade em ambientes humanos, não humanos e de agentes de IA à medida que o modelo de acesso se torna mais complexo. A aquisição pela Silverfort da Fabrix Security em abril de 2026 aponta na mesma direção porque adiciona decisão de identidade em tempo de execução nativa de IA a uma pilha de segurança focada em identidade. Esses movimentos mostram que o mercado de detecção e resposta a ameaças de identidade (ITDR) está sendo moldado menos pela visibilidade básica e mais por quem pode fornecer resposta unificada, política e decisões baseadas em comportamento.

Os fornecedores especializados ainda têm um papel claro porque a cobertura ampla de plataforma não resolve automaticamente todos os problemas de identidade dentro de patrimônios corporativos mistos. Os fornecedores focados em controle de identidade em tempo de execução, governança híbrida, fortalecimento de diretório e entrega orientada a serviços ainda podem vencer onde os compradores precisam de resultados específicos sem uma migração completa de plataforma. A integração da CyberArk com a SentinelOne em fevereiro de 2025 é um bom exemplo dessa lógica de mercado, pois conecta dados de identidade a fluxos de trabalho de SIEM com IA e XDR em vez de tratar a identidade como um fluxo de controle separado. O lançamento pela Proofpoint de sua estrutura de segurança de IA em março de 2026 também mostra que os fornecedores adjacentes à identidade estão se expandindo para controle de agentes e modelos de confiança em tempo de execução à medida que o uso de IA corporativa cresce. O espaço em branco permanece maior na entrega gerenciada para compradores do mercado intermediário e PMEs, porque muitos deles querem uma defesa de identidade mais forte, mas ainda carecem de pessoal interno para operar plataformas de detecção brutas por conta própria. Esse equilíbrio entre poder de plataforma e execução especializada provavelmente permanecerá uma característica definidora do mercado de detecção e resposta a ameaças de identidade (ITDR) ao longo do período de previsão.

Líderes do Setor de Detecção e Resposta a Ameaças de Identidade (ITDR)

CrowdStrike, Inc.

Microsoft Corporation

CyberArk Software Ltd.

Varonis Systems, Inc.

SentinelOne, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A CrowdStrike apresentou o Continuous Identity for AI Agents na Identiverse 2026 em 15 de junho de 2026. O novo recurso Falcon Next-Gen Identity Security, desenvolvido com tecnologia da aquisição da SGNL pela CrowdStrike, introduz autorização em tempo real e consciente de risco em identidades humanas, não humanas e de agentes de IA, usando o padrão aberto SPIFFE para identidades de agentes criptograficamente verificáveis e eliminando privilégios permanentes por meio de aplicação dinâmica de concessão e revogação.

- Junho de 2026: A SailPoint anunciou sua intenção de adquirir a Entro Security, com sede em Tel Aviv, por aproximadamente 200 milhões de USD. O negócio estende a plataforma Agentic Fabric da SailPoint com as capacidades de segurança de identidade não humana e credenciais da Entro, fornecendo cobertura pronta para uso para mais de 1.000 tipos de NHI e agentes. A transação deve ser concluída no terceiro trimestre de 2026.

- Junho de 2026: A Netwrix lançou novos Recursos de Governança de IA em sua plataforma SaaS 1Secure em 23 de junho de 2026, adicionando mais de 200 verificações baseadas no PingCastle em fontes de dados e Active Directory, orientação baseada em IA para fechar lacunas de exposição de identidade e monitoramento estendido em ambientes Microsoft híbridos, incluindo atividade do Copilot e avaliação de risco de identidade.

- Junho de 2026: A Silverfort lançou controles de identidade em tempo de execução para agentes do Microsoft Copilot Studio em 8 de junho de 2026, integrando sua tecnologia de Proteção de Acesso em Tempo de Execução para aplicar políticas de privilégio mínimo, bloquear tentativas de acesso anômalas antes da execução e manter trilhas de auditoria para atividade de IA agêntica mapeada para estruturas de governança de identidade corporativa.

Escopo do Relatório Global do Mercado de Detecção e Resposta a Ameaças de Identidade (ITDR)

O mercado de Detecção e Resposta a Ameaças de Identidade (ITDR) refere-se a plataformas e serviços que protegem identidades digitais detectando, analisando e respondendo a ameaças baseadas em identidade em ambientes corporativos. Essas soluções incluem plataformas de detecção de ameaças de identidade, ferramentas de gerenciamento de postura, sistemas de análise e inteligência de risco, segurança do Active Directory e proteção de identidade em nuvem, todos projetados para proteger contas de usuário, credenciais e caminhos de acesso. O mercado é impulsionado pelo aumento dos ataques cibernéticos relacionados à identidade, como roubo de credenciais, escalada de privilégios e comprometimento de contas, juntamente com a crescente complexidade dos ambientes híbridos e de nuvem. Organizações de BFSI, saúde, TI, manufatura, varejo e governo estão adotando soluções de ITDR para fortalecer a governança de identidade, garantir a conformidade e reduzir os riscos de acesso não autorizado.

O relatório do mercado de Detecção e Resposta a Ameaças de Identidade (ITDR) é segmentado por Componente (Soluções [Plataformas de Detecção de Ameaças de Identidade, Gerenciamento de Postura de Segurança de Identidade, Análise de Identidade e Inteligência de Risco, Segurança do Active Directory, Segurança de Identidade em Nuvem] e Serviços), Tipo de Segurança (Detecção de Ameaças de Identidade, Avaliação de Risco de Identidade, Gerenciamento de Postura de Segurança de Identidade, Resposta a Incidentes de Identidade, Governança e Conformidade), Implantação (Nuvem, Local e Híbrido), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Plataformas de Detecção de Ameaças de Identidade |

| Gerenciamento de Postura de Segurança de Identidade | |

| Análise de Identidade e Inteligência de Risco | |

| Segurança do Active Directory | |

| Segurança de Identidade em Nuvem | |

| Serviços |

| Detecção de Ameaças de Identidade |

| Avaliação de Risco de Identidade |

| Gerenciamento de Postura de Segurança de Identidade |

| Resposta a Incidentes de Identidade |

| Governança e Conformidade |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | Plataformas de Detecção de Ameaças de Identidade | |

| Gerenciamento de Postura de Segurança de Identidade | |||

| Análise de Identidade e Inteligência de Risco | |||

| Segurança do Active Directory | |||

| Segurança de Identidade em Nuvem | |||

| Serviços | |||

| Por Tipo de Segurança | Detecção de Ameaças de Identidade | ||

| Avaliação de Risco de Identidade | |||

| Gerenciamento de Postura de Segurança de Identidade | |||

| Resposta a Incidentes de Identidade | |||

| Governança e Conformidade | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Tecnologia da Informação e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura Industrial | |||

| Governo e Setor Público | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o mercado de detecção e resposta a ameaças de identidade (ITDR)?

O tamanho do mercado de detecção e resposta a ameaças de identidade (ITDR) deve crescer de 3,42 bilhões de USD em 2026 para 10,51 bilhões de USD até 2031 a um CAGR de 25,17%, demonstrando forte demanda de vários anos.

Por que as empresas estão aumentando os gastos em ferramentas de detecção e resposta a ameaças de identidade?

Os gastos estão crescendo porque credenciais roubadas aparecem em 39% das violações, e a Microsoft relatou um aumento de 32% nos ataques baseados em identidade no primeiro semestre de 2025.

Qual modelo de implantação lidera os gastos em detecção e resposta a ameaças de identidade?

A nuvem liderou com 54,16% de participação em 2025, enquanto o híbrido é o modelo de implantação de crescimento mais rápido com um CAGR de 26,50% até 2031.

Qual setor de usuário final está crescendo mais rapidamente em detecção e resposta a ameaças de identidade?

Saúde e ciências da vida está crescendo mais rapidamente com um CAGR de 26,72% até 2031, apoiado pela escala e gravidade da atividade de violações na área da saúde.

Qual região oferece a oportunidade de curto prazo mais forte?

A América do Norte permanece a maior região com 32,18% de participação em 2025, enquanto a Ásia-Pacífico oferece a perspectiva de crescimento mais forte com um CAGR de 26,83% até 2031.

Qual é o maior desafio ao implantar plataformas de detecção e resposta a ameaças de identidade?

O principal desafio é a integração em ambientes de IAM, PAM, SIEM e XDR, especialmente em empresas com fornecedores mistos e sistemas de identidade legados.

Página atualizada pela última vez em: