Tamanho e Participação do Mercado de Sistemas de Consciência Situacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

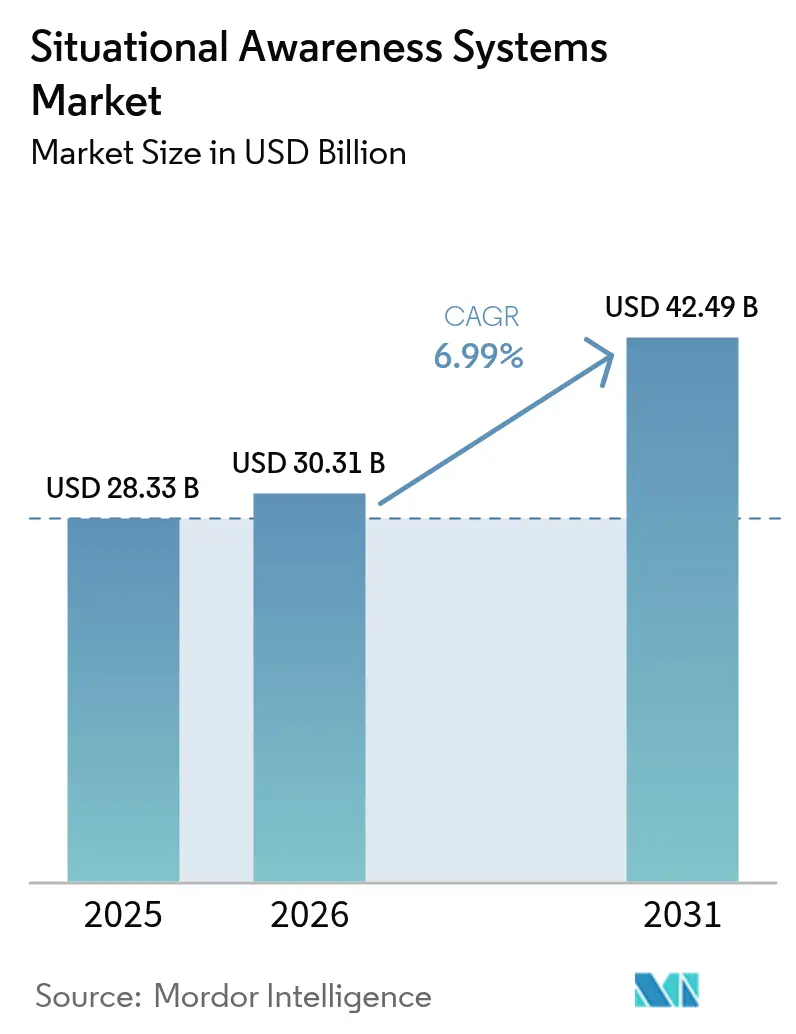

| Tamanho do Mercado (2026) | 30.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Consciência Situacional por Mordor Intelligence

O tamanho do mercado de sistemas de consciência situacional foi avaliado em USD 28,33 bilhões em 2025 e estima-se que cresça de USD 30,31 bilhões em 2026 para atingir USD 42,49 bilhões até 2031, a uma CAGR de 6,99% durante o período de previsão (2026-2031). A demanda está se acelerando à medida que os ministérios da defesa investem em fusão de sensores habilitada por IA, constelações de CubeSats e plataformas de comando de arquitetura aberta que suportam operações em múltiplos domínios. Os mandatos de interoperabilidade da OTAN, a cooperação de segurança do QUAD e o surgimento de programas de segurança para cidades inteligentes estão ampliando a base de usuários para além do âmbito militar. A Ásia-Pacífico domina as receitas atuais, enquanto os países do Golfo alocam orçamentos recordes para enfrentar ameaças regionais. No nível de plataforma, os sistemas terrestres permanecem como os maiores contribuintes de receita, mas os segmentos aéreo e espacial são onde os pipelines de crescimento de dois dígitos estão se formando. Os fornecedores de componentes estão migrando para atualizações definidas por software, permitindo que os operadores renovem capacidades sem trocas de hardware dispendiosas. A intensidade competitiva está aumentando à medida que grandes integradores buscam parcerias com especialistas em IA para defender sua participação contra novos entrantes centrados em software.

Principais Conclusões do Relatório

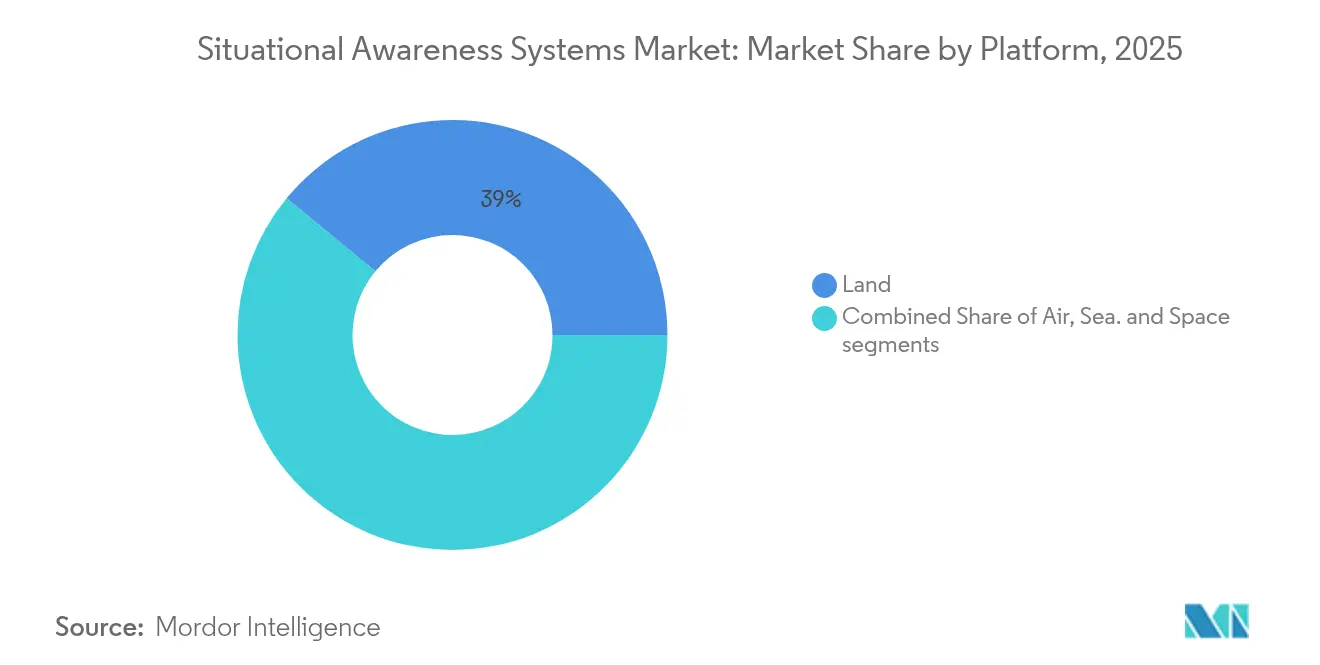

- Por plataforma, os sistemas terrestres lideraram com uma participação de mercado de 39,02% dos sistemas de consciência situacional em 2025; as plataformas aéreas têm previsão de registrar a taxa de crescimento mais rápida de 8,05% até 2031.

- Por tipo, as soluções de comando e controle responderam por 29,05% da receita de 2025, enquanto as tecnologias de optrónica e EO/IR devem se expandir a uma CAGR de 7,86% até 2031.

- Por componente, as unidades de processamento e computação detinham uma participação de 33,74% do tamanho do mercado de sistemas de consciência situacional em 2025; o software deve crescer a uma CAGR de 7,62% no período 2026-2031.

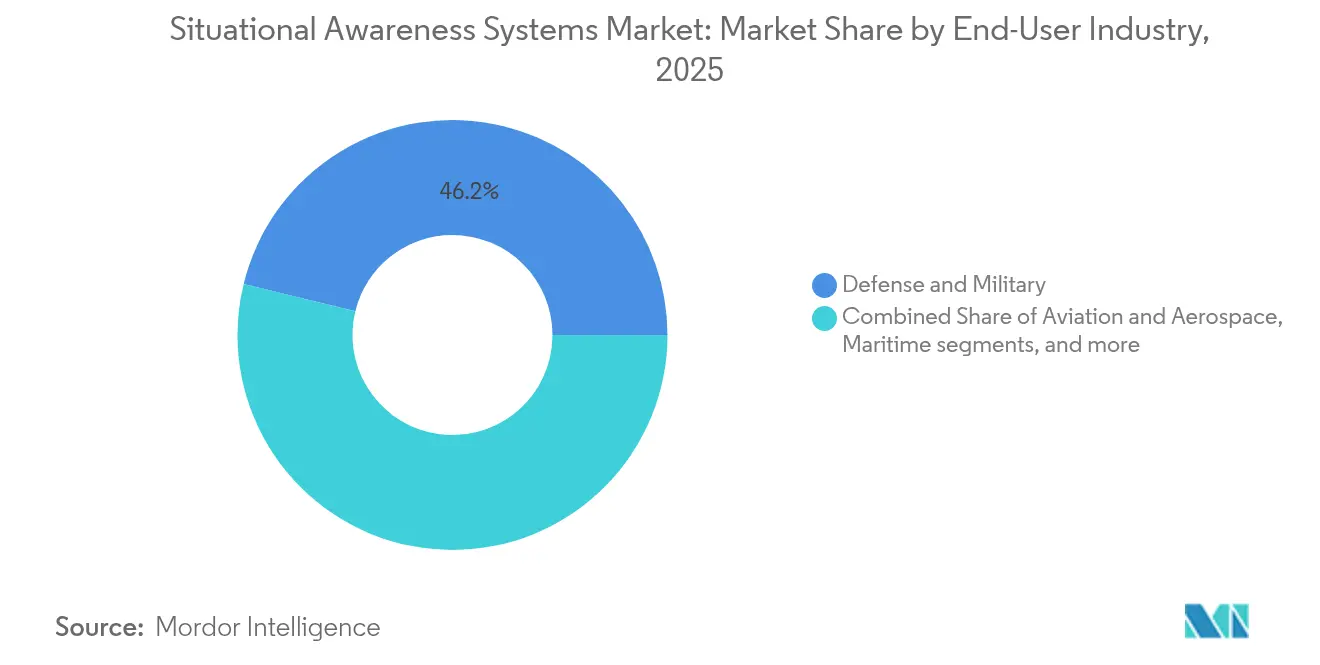

- Por usuário final, o segmento de defesa manteve uma participação de 46,18% em 2025, enquanto as aplicações de aviação e aeroespacial avançam a uma CAGR de 7,98%.

- Por aplicação, C4ISR e gestão de batalha representaram 40,66% da receita de 2025; os casos de uso de segurança e vigilância devem crescer a uma CAGR de 9,05%.

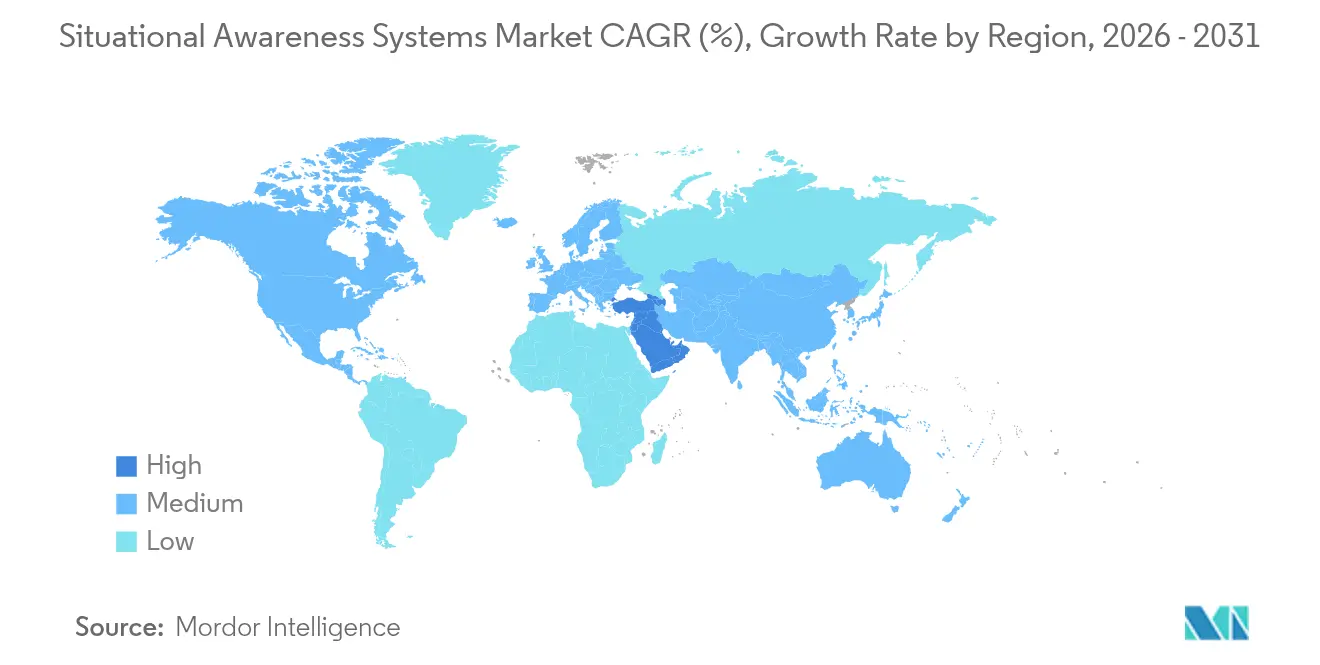

- Por geografia, a Ásia-Pacífico capturou 38,12% da receita global em 2025, e o Oriente Médio está posicionado para o crescimento mais rápido, com uma CAGR de 10,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Consciência Situacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de modernização da defesa | +1.8% | Global (mais forte na Ásia-Pacífico e América do Norte) | Médio prazo (2-4 anos) |

| Aumento de plataformas autônomas e de pilotagem remota | +1.5% | Global (liderado pela América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Demanda de uso duplo de infraestrutura crítica e segurança de cidades inteligentes | +1.2% | América do Norte e UE; expandindo-se para cidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de interoperabilidade da OTAN e do QUAD | +0.9% | América do Norte, Europa, aliados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de constelações de sensoriamento espacial baseadas em CubeSats | +0.8% | Global (implantação inicial na América do Norte) | Longo prazo (≥ 4 anos) |

| Fusão de sensores orientada por IA reduzindo a carga cognitiva do operador | +0.7% | Global (mercados tecnologicamente avançados primeiro) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Modernização da Defesa

Os ciclos de aquisição globais estão se deslocando em direção a sistemas capazes de integrar dados de plataformas aéreas, terrestres, marítimas e espaciais em uma única plataforma. A solicitação do Departamento de Defesa dos EUA para o ano fiscal de 2025 aumenta o financiamento para nós de comando habilitados por IA, enquanto os governos da Ásia-Pacífico canalizam orçamentos crescentes para soluções indígenas que reduzem a dependência estrangeira. A Lockheed Martin reportou USD 18 bilhões em vendas no primeiro trimestre de 2025, sustentada por pacotes de sensores integrados embutidos em programas de mísseis e controle de fogo. O aumento dos gastos está alinhado com os objetivos de capacidade soberana, criando demanda consistente por arquiteturas de consciência situacional modulares e atualizáveis.

Aumento de Plataformas Autônomas e de Pilotagem Remota

A adoção tri-serviço de aeronaves não tripuladas, veículos terrestres e drones marítimos cria novos requisitos para processamento embarcado capaz de classificar e priorizar ameaças sem supervisão humana contínua. O envolvimento da Boeing no programa de Dominância Aérea da Próxima Geração sublinha o desenvolvimento de roteiros de caças de sexta geração, que se centram na autonomia orientada por IA e motores adaptativos.[1]Boeing, "Atualização do Programa de Dominância Aérea da Próxima Geração," boeing.com A RTX testou com sucesso em voo receptores de alerta de radar com aprendizado de máquina que retrofitam caças legados com priorização cognitiva de ameaças.[2]RTX, "Demonstração de Receptor de Alerta de Radar com Aprendizado de Máquina," rtx.com A mesma lógica sustenta as soluções contra-UAS, como o pacote modular Reveal e Intercept da Honeywell, que integra sensores EO/IR com detectores de RF para neutralizar enxames de drones.

Demanda de Uso Duplo de Infraestrutura Crítica e Segurança de Cidades Inteligentes

Os operadores de infraestrutura crítica utilizam a fusão de sensores de grau de defesa para monitorar oleodutos, portos e redes elétricas, enquanto os municípios integram a tecnologia de centros de comando em suas plataformas de tráfego e segurança pública. A implantação de USD 125 milhões do SeaVision pelo Centro de Guerra de Informação Naval dos EUA para a Índia demonstra ferramentas de vigilância marítima migrando para funções de rastreamento de embarcações civis. O programa MARSUR III da Europa permite que 20 nações compartilhem dados marítimos entre usuários de defesa e guarda costeira, destacando uma proposta de valor de missão múltipla.[3]Agência Europeia de Defesa, "Visão Geral do Projeto MARSUR III," eda.europa.eu

Mandatos de Interoperabilidade da OTAN e do QUAD

As doutrinas da aliança prescrevem compartilhamento de dados de forma contínua entre frotas heterogêneas. O Programa Global de Combate Aéreo, que une o Reino Unido, o Japão e a Itália, requer padrões de aviônica comuns e fluxos de trabalho de produção sincronizados. A Thales está coordenando o consórcio EISNET de 23 parceiros para estabelecer interfaces uniformes de Defesa Aérea e Antimíssil Integrada em toda a Europa. Os fornecedores capazes de certificar seus produtos em conformidade com esses padrões abertos asseguram caminhos de exportação de longo prazo.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida | –1.3% | Global (especialmente orçamentos de defesa menores) | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança em operações centradas em rede | –0.8% | Global (preocupação elevada em nações da OTAN) | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro de RF causando interferência em sensores | –0.6% | Global (agudo em áreas urbanas densas e contestadas) | Médio prazo (2-4 anos) |

| Endurecimento dos controles de exportação sobre sensores de imagem avançados | –0.5% | Global (afeta notavelmente o comércio internacional) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida

O custo total de propriedade vai muito além da aquisição inicial, abrangendo treinamento de operadores, módulos criptográficos soberanos, manutenção de software e atualização de sensores na metade do ciclo de vida. Orçamentos de defesa menores frequentemente adiam ou agrupam compras, promovendo o desenvolvimento de estruturas conjuntas, como os acordos da Agência de Suporte e Aquisição da OTAN. As arquiteturas intensivas em software incorrem em despesas recorrentes de conformidade com cibersegurança que podem superar os gastos com hardware ao longo de um ciclo de vida de 20 anos.

Vulnerabilidades de Cibersegurança em Operações Centradas em Rede

A mesma conectividade que possibilita a consciência do domínio em tempo real cria superfícies de ataque lucrativas. Os adversários visam enlaces de dados não protegidos e computadores de missão sem correções para interromper os processos de tomada de decisão. Os governos agora exigem arquiteturas de confiança zero, criptografia pós-quântica e atestações de cadeia de fornecimento segura antes de implantar novos conjuntos de sistemas de consciência situacional. Os integradores que incorporam agilidade criptográfica e resiliência cibernética em suas plataformas ganham preferência em processos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Dominância Terrestre Impulsiona a Integração Multidomain

As plataformas terrestres controlaram 39,02% da receita do mercado de sistemas de consciência situacional em 2025, sustentadas por centros de comando móveis e eletrônica de veículos blindados. As redes de gestão de batalha integradas fundem feeds de radares terrestres, sensores acústicos e sistemas de soldados desmontados em um quadro operacional comum. No entanto, as plataformas aéreas estão impulsionando o crescimento futuro a uma CAGR de 8,05%, à medida que caças de próxima geração e drones do Grupo 5 padronizam conjuntos de sensores panorâmicos. O tamanho do mercado de sistemas de consciência situacional para plataformas aéreas deve crescer rapidamente, impulsionado pela necessidade de operar em espaço aéreo contestado com GPS degradado. Os CubeSats ampliam cada vez mais os horizontes das forças terrestres, conectando-se a terminais portáteis que substituíram os rádios legados de linha de visada.

Os ativos espaciais formam a camada mais nova, porém mais disruptiva. As constelações persistentes em órbita baixa da Terra transmitem dados táticos diretamente para processadores de borda, reduzindo os ciclos de observar-orientar-decidir de minutos para segundos. As plataformas marítimas continuam a investir em sensores de defesa aérea para navios de superfície, enquanto projetos de segurança portuária adotam embarcações de superfície não tripuladas para patrulha autônoma. Coletivamente, a integração multidomain favorece middleware aberto que permite aos operadores reconfigurar sensores em teatros de operações sem necessidade de reescrever o código principal. Os silos proprietários estão perdendo espaço para estruturas modulares de plug-and-play exigidas pelos planejadores de coalizão.

Por Tipo: Sistemas de Comando Lideram Enquanto a Optrónica se Acelera

Os hubs de comando e controle geraram 29,05% da receita de 2025, sublinhando seu status como centro nervoso orquestrador de cada nó de sensor. Esses sistemas traduzem diversas entradas — como trilhas de radar, dados de navios AIS e medidas de suporte eletrônico — em tarefas acionáveis. A execução de algoritmos avançados na borda dentro dos próximos cinco anos elevará sua participação no tamanho do mercado de sistemas de consciência situacional para suítes de C2.

As tecnologias de optrónica e EO/IR, embora menores atualmente, estão se expandindo a uma CAGR de 7,86%, à medida que a resolução, o alcance de visão noturna e a sensibilidade térmica melhoram. A família RAIVEN da RTX alcança ganhos de alcance de detecção de cinco vezes ao combinar hiperspectral, lidar e filtragem por IA em um único cardan. O radar permanece indispensável para detecção em todas as condições climáticas, porém a lacuna entre o sensoriamento por radiofrequência e óptico se estreita à medida que o software combina as pistas. O SONAR mantém seu nicho no rastreamento de submarinos, enquanto os kits de ADAS para veículos aproveitam o patrimônio militar para auxiliar a autonomia de comboios em ambientes de baixa visibilidade. O mercado de sistemas de consciência situacional agora favorece a diversidade de sensores em detrimento da supremacia de modalidade única.

Por Componente: Poder de Processamento Impulsiona a Inovação em Software

As unidades de processamento e computação capturaram 33,74% da receita em 2025, refletindo a demanda insaciável por GPUs e processadores de sinal em tempo real capazes de processar feeds multiespectrais. A computação de borda elimina a latência de satélite e garante que os comandantes recebam trilhas coerentes mesmo quando os enlaces de dados caem. O software, por sua vez, é o que cresce mais rapidamente, com uma CAGR de 7,62%, pois os microsserviços em contêiner permitem que os usuários adicionem atualizações de IA por meio de atualizações no estilo de nuvem, em vez de visitas a depósitos.

Os sensores e antenas continuam a diminuir, beneficiando drones de pequeno fator de forma do Grupo 1 que retransmitem dados de ISR para centros de direção de fogo montados em caminhões. Os visores evoluem de unidades multifuncionais fixas para sobreposições de realidade aumentada montadas em capacete. O sistema ClearVision da Universal Avionics, selecionado pela Boom Supersonic, sobrepõe simbologia ao campo de visão do piloto durante partidas em condições de baixa visibilidade. O hardware de rede agora incorpora formas de onda ad-hoc móveis, formando automaticamente malhas seguras em ambientes de interferência.

Por Indústria do Usuário Final: Defesa Lidera Enquanto a Aviação se Acelera

Os ministérios da defesa constituíram 46,18% dos gastos de 2025, continuando a ancorar o mercado de sistemas de consciência situacional. O treinamento live-sintético e a prontidão para o espaço contestado garantem que as aquisições permaneçam robustas, mesmo em meio ao escrutínio orçamentário. No entanto, a aviação comercial e os voos espaciais devem crescer na CAGR mais rápida de 7,98%, à medida que os reguladores adotam algoritmos militares de colisão de tráfego para corredores movimentados de mobilidade aérea urbana.

As agências de segurança nacional integram torres de vigilância de fronteiras, radar costeiro e análise de vídeo habilitada por IA para salvaguardar infraestruturas críticas. Os operadores marítimos adotam veículos de superfície não tripulados equipados com mastros de ISR para patrulhar instalações de energia offshore. As entidades de gestão de emergências implantam tablets de comando robustificados que executam as mesmas ferramentas de decisão antes reservadas para comandantes de teatro. O setor de sistemas de consciência situacional se beneficia de certificações como a DO-178C, que agilizam a adoção de sistemas de uso duplo.

Por Aplicação: Dominância do C4ISR Encontra o Crescimento da Vigilância

O C4ISR e a gestão de batalha respondem por 40,66% dos gastos de 2025, consolidando seu papel como espinha dorsal digital das forças conjuntas modernas. A participação de mercado dos sistemas de consciência situacional para plataformas de C4ISR permanece alta, pois os comandantes priorizam mosaicos de sensores fundidos e recomendações automatizadas de curso de ação.

Segurança e vigilância é o motor de crescimento de destaque, com uma CAGR de 9,05%. As autoridades municipais na Europa e na América do Norte implantam painéis integrados que combinam câmeras de tráfego, leitores de placas e alertas de sensores químicos. As equipes de resposta a desastres, por sua vez, utilizam imagens de satélite processadas por classificadores de IA para alocar ativos de socorro minutos após um ciclone. As aplicações de navegação e controle de tráfego incorporam sensores inerciais independentes de GNSS para manter as rotas aéreas durante interferências ao GNSS. O software de simulação agiliza os ciclos de treinamento ao replicar comportamentos exatos de sensores, permitindo que as equipes ensaiem cenários de ameaças emergentes antes da implantação.

Análise Geográfica

A região Ásia-Pacífico detinha 38,12% da receita global em 2025, com a China, a Índia, o Japão, a Coreia do Sul e a Austrália executando roteiros de modernização sobrepostos. Os programas de fabricação indígena de sensores recebem financiamento preferencial, enquanto os fornecedores estrangeiros asseguram contratos por meio de cláusulas de compensação e transferência de tecnologia. O Procedimento de Aquisição de Defesa da Índia agiliza a aprovação para chips de radiofrequência importados que alimentam módulos de comando montados localmente. A participação japonesa no Programa Global de Combate Aéreo alinha o cockpit de seu caça de próxima geração com os padrões europeus de interface homem-máquina, possibilitando o estabelecimento de cadeias de fornecimento compartilhadas.

O Oriente Médio tem previsão de entregar uma CAGR de 10,18% até 2031. A Visão 2030 da Arábia Saudita exige 50% de conteúdo doméstico em novos conjuntos de sistemas de consciência situacional, orientando integradores como a Thales para joint ventures locais. As forças aéreas dos Emirados Árabes Unidos incorporam links de downlink de CubeSat em capacetes de pilotos para quadros de situação marítima em tempo real sobre o Estreito de Ormuz. Israel continua a exportar fusão de sensores centrada em software, frequentemente agrupada com camadas de ciberdefesa ativa especificamente ajustadas para ambientes desérticos suscetíveis a desordem térmica.

A América do Norte mantém a liderança tecnológica por meio de despesas sustentadas do Departamento de Defesa dos EUA. A iniciativa de Comando e Controle em Todos os Domínios Conjuntos (JADC2) do Pentágono financia middleware de padrões abertos que prepara os EUA para ganhos de exportação. O Canadá atualiza os radares de vigilância do Ártico para rastrear veículos planadores hipersônicos. A Europa enfatiza a interoperabilidade: o consórcio EISNET classifica bibliotecas de ameaças para que os operadores de defesa antimíssil da Alemanha, França e Itália interpretem as pistas de sensores de forma idêntica. África e América do Sul permanecem adotantes emergentes; a reforma do radar costeiro da Colômbia e o programa de drones de monitoramento de oleodutos da Nigéria ilustram como as missões de segurança civil frequentemente precedem a adoção total de defesa.

Cenário Competitivo

No mercado de sistemas de consciência situacional, um grupo de grandes players domina, mas especialistas em nichos ainda encontram seu espaço. Empresas como Lockheed Martin Corporation, RTX Corporation e BAE Systems plc não estão apenas vendendo produtos; estão aprimorando suas ofertas. Por exemplo, o Tech Refresh 3 do F-35 da Lockheed Martin não apenas atualiza processadores, mas também abre caminho para futuras capacidades de IA. Enquanto isso, a RTX demonstra sua estratégia ao integrar medidas de suporte eletrônico cognitivo em pods de radar atuais, destacando o potencial lucrativo de suas instalações estabelecidas.

Os concorrentes de médio porte, como L3Harris, Saab e Leonardo, se diferenciam por meio de kits de arquitetura aberta que retrofitam frotas envelhecidas. O radar Giraffe 1X da Saab integra-se com software de comando de terceiros por meio de modelos de dados compatíveis com a OTAN, reduzindo os prazos de implantação para nações menores. Enquanto isso, os disruptores tecnológicos se concentram em mecanismos de inferência de IA que combinam feeds de sensores díspares em dispositivos portáteis. A Palantir, sediada na Califórnia, e a Adarga, sediada no Reino Unido, licenciam algoritmos de aprendizado de máquina para ministérios da defesa que preferem ciclos de atualização comerciais.

As parcerias entre especialistas em hardware e software estão se proliferando. A Honeywell se une à Shield AI para incorporar autonomia em drones de segurança de perímetro; a Airbus se associa à Helsing para injetar bibliotecas de manobras de combate aéreo por IA em conceitos de formação com tripulação e sem tripulação. Os fornecedores capazes de certificar seus produtos como cibernéticamente robustecidos e em conformidade com exportações, utilizando padrões abertos, obtêm vantagens de licitação, pois os governos se esforçam para evitar a dependência de fornecedores.

Líderes do Setor de Sistemas de Consciência Situacional

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

Honeywell International Inc.

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lockheed Martin recebeu um contrato de USD 1 bilhão para avançar os sistemas de armas hipersônicas dos EUA, incorporando capacidades aprimoradas de consciência situacional.

- Maio de 2025: O Centro de Guerra de Informação Naval dos EUA lançou uma iniciativa de USD 125 milhões para expandir a consciência do domínio marítimo da Índia por meio de análises do SeaVision.

- Abril de 2025: A 3dB Labs assegurou um contrato de USD 6,1 milhões com o Exército dos EUA para criar e demonstrar um sistema de consciência situacional do espectro eletromagnético adaptado para unidades de combate.

- Abril de 2025: A OTAN selecionou a Thales para implementar a terceira fase de sua iniciativa NCOP (Quadro Operacional Comum da OTAN), denominada "NCOP-BMD". O NCOP visa fornecer aos comandantes da OTAN uma visão geral coesa e em tempo real dos teatros operacionais e ameaças emergentes, aprimorando assim a consciência situacional das forças conjuntas.

Escopo do Relatório Global do Mercado de Sistemas de Consciência Situacional

O estudo assimila dados sobre sistemas de consciência situacional utilizados por forças de segurança, militares e outras agências envolvidas em atividades coordenadas para diversas operações de segurança e suporte. Além disso, as inovações em termos de sistemas de consciência situacional e o desenvolvimento de tecnologias relacionadas mais recentes também são discutidos no relatório.

O mercado de sistemas de consciência situacional é segmentado por plataforma, tipo e geografia. Por plataforma, o mercado foi segmentado em aéreo, terrestre, marítimo e espacial. Por tipo, o mercado foi segmentado em comando e controle, RADAR, SONAR, optrónica e sistemas de consciência situacional para veículos. O relatório também abrange os tamanhos de mercado e previsões para o mercado nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD bilhão).

| Aéreo |

| Terrestre |

| Marítimo |

| Espacial |

| Sistemas de Comando e Controle |

| RADAR |

| SONAR |

| Optrónica e EO/IR |

| SAS/ADAS para Veículos |

| Sensores e Antenas |

| Visores e HUDs |

| Unidades de Processamento/Computação |

| Hardware de Comunicações e Redes |

| Software |

| Defesa e Militar |

| Segurança Nacional e Segurança Pública |

| Aviação e Aeroespacial |

| Marítimo |

| C4ISR e Gestão de Batalha |

| Segurança e Vigilância |

| Resposta a Desastres e Gestão de Emergências |

| Navegação e Controle de Tráfego |

| Monitoramento Ambiental/Meteorológico |

| Treinamento e Simulação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Aéreo | ||

| Terrestre | |||

| Marítimo | |||

| Espacial | |||

| Por Tipo | Sistemas de Comando e Controle | ||

| RADAR | |||

| SONAR | |||

| Optrónica e EO/IR | |||

| SAS/ADAS para Veículos | |||

| Por Componente | Sensores e Antenas | ||

| Visores e HUDs | |||

| Unidades de Processamento/Computação | |||

| Hardware de Comunicações e Redes | |||

| Software | |||

| Por Indústria do Usuário Final | Defesa e Militar | ||

| Segurança Nacional e Segurança Pública | |||

| Aviação e Aeroespacial | |||

| Marítimo | |||

| Por Aplicação | C4ISR e Gestão de Batalha | ||

| Segurança e Vigilância | |||

| Resposta a Desastres e Gestão de Emergências | |||

| Navegação e Controle de Tráfego | |||

| Monitoramento Ambiental/Meteorológico | |||

| Treinamento e Simulação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de consciência situacional?

O mercado está avaliado em USD 30,31 bilhões em 2026 e tem projeção de atingir USD 42,49 bilhões até 2031, avançando a uma CAGR de 6,99%.

Qual região gera a maior receita?

A Ásia-Pacífico contribui com 38,12% da receita global graças a iniciativas de modernização sustentadas na China, Índia, Japão e Coreia do Sul.

Qual categoria de plataforma está crescendo mais rapidamente?

As plataformas aéreas têm previsão de se expandir a uma CAGR de 8,05%, pois os caças de próxima geração e os sistemas aéreos não tripulados demandam fusão avançada de sensores.

Qual é o segmento de aplicação líder?

Os sistemas de C4ISR e gestão de batalha detêm 40,66% da receita, refletindo sua centralidade nas operações conjuntas.

Como as soluções de software estão impactando o mercado?

O software é o componente de crescimento mais rápido, com uma CAGR de 7,62%, pois as atualizações em contêiner permitem que os operadores adicionem capacidades de IA sem substituição de hardware.

Qual é a principal restrição para uma adoção mais ampla?

Os altos custos de aquisição e ciclo de vida continuam a limitar a adoção entre orçamentos de defesa menores, pois as despesas contínuas de cibersegurança e manutenção de software elevam os custos totais de propriedade.

Página atualizada pela última vez em: